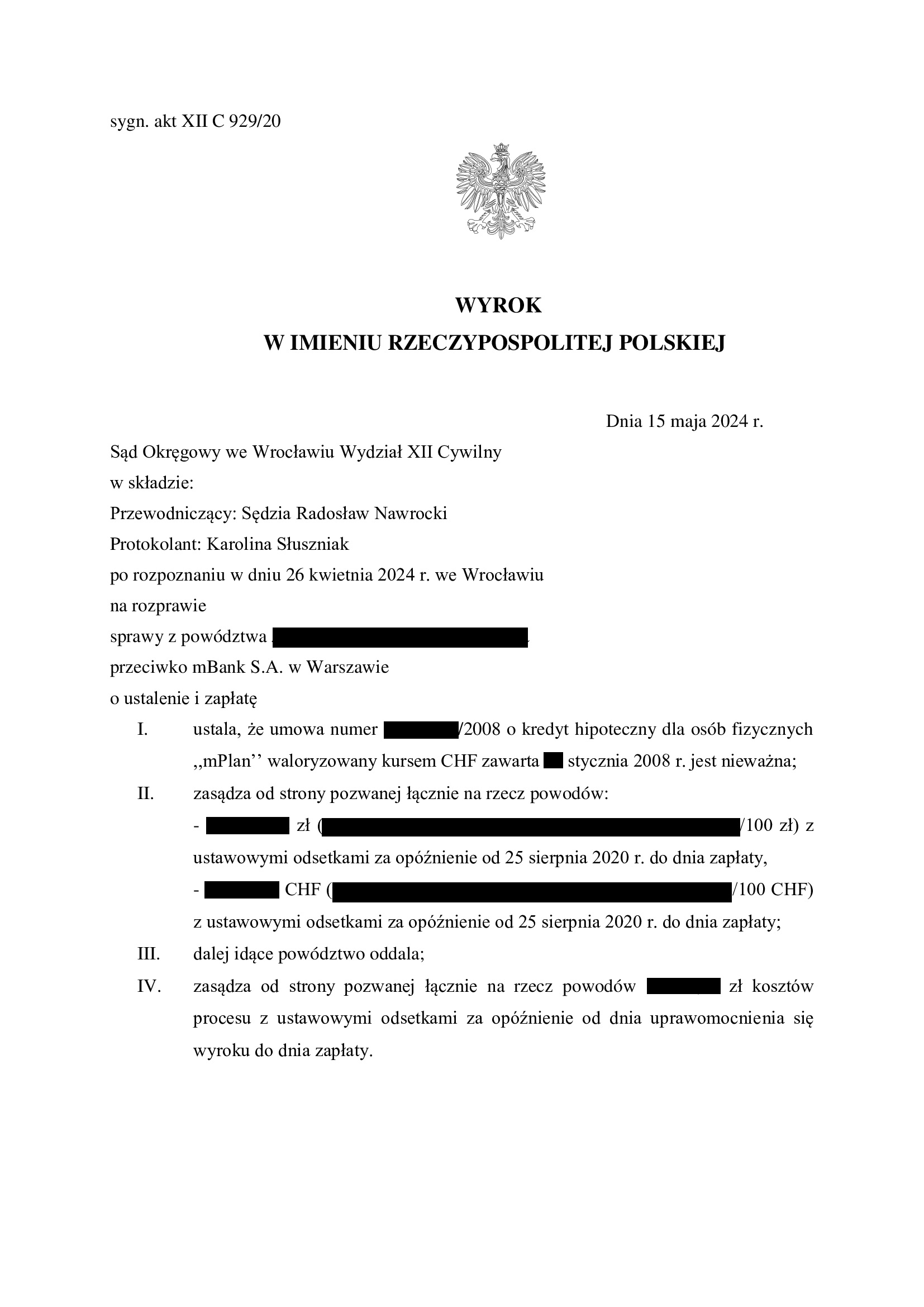

Nieważność umowy kredytu mPlan ze stycznia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 929/20 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” zawartej w styczniu 2008 r. oraz zasądził dochodzone kwoty wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego oraz fakt pozwania już kredytobiorców przez bank.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie kredytobiorców nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów kredytobiorców, jako konsumentów.

Pozew został wniesiony w sierpniu 2020 r.

Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także rozbudowana linia obrony banku.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieistnienie umowy kredytu z kwietnia 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Legnica z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r. Sąd Okręgowy w Legnicy (SSO Joanna Oszczęda), w sprawie o sygn. akt I C 376/23, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klienta Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli przeliczeniowej, dowolność banku w ustalaniu kursów CHF, co miało wpływ na wysokość zobowiązania kredytobiorcy. Nadto, Sąd zwrócił uwagę na brak jakiejkolwiek informacji o ryzyku walutowym.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w kwietniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Komentarz Kancelarii - znaczenie postanowienia TSUE z 8.05.2024 r. C-424/22, na gruncie prawa zatrzymania i przysługujących kredytobiorcom odsetek za czas trwania sporu.

TSUE ponownie rozstrzygnął w kwestii zarzutu zatrzymania po który sięgają banki w celu "zminimalizowania" swoich strat.

Korzystny dla kredytobiorców frankowych wyrok w sprawie C-424/22 zapadł w dniu 8.05.2024 r. i jest kontynuacją stanowiska zaprezentowanego przez TSUE w wyroku z 14.12.2023 r. (C-28/22).

TSUE odniósł się do pytania zadanego na gruncie propozycją kredytobiorców chcących rozliczyć się z bankiem w oparciu o teorię dwóch kondykcji (zakłada, że obie strony dysponują dwoma oddzielnymi roszczeniami). Natomiast bank nie godził się na to, więc podniósł zarzut zatrzymania.

TSUE jednoznacznie potępił praktykę stosowania prawa zatrzymania środków pieniężnych w sporach pomiędzy kredytobiorcami a bankami, jako niezgodną z dyrektywą 93/13. TSUE stwierdził, że dyrektywa 93/13 stanowi przeszkodę dla banków w stosowaniu prawa zatrzymania, gdy umowa kredytowa jest nieważna z powodu zawarcia w niej nieuczciwych warunków. Wyraźnie zatem, położony został kres korzystaniu przez banki z prawa zatrzymania, jako formy obrony przed wykonaniem wyroku zasądzającego nienależne świadczenia na rzecz konsumenta. W rezultacie konsument nie może być zobligowany do zwrotu całej otrzymanej od banku kwoty przed otrzymaniem zwrotu nienależnie pobranych środków przez bank.

Czym jest zarzut zatrzymania? W przypadku zarzutu zatrzymania, strona zobowiązana do zapłaty ma możliwość wstrzymania świadczenia do momentu, gdy strona przeciwna zaoferuje zwrot środków lub zabezpieczy roszczenie o ich zwrot. W sprawach frankowych banki wykorzystują to narzędzie prawne, aby uniknąć pełnego zwrotu zasądzonych kwot. Uznanie zarzutu zatrzymania w istocie komplikuje sprawę, sprawiając, że kredytobiorca nie ma możliwości otrzymania pełnej kwoty odsetek za opóźnienie, ponieważ ich naliczanie jest również zatrzymywane w chwili uznania zarzutu.

Jakie są więc realne skutki orzeczenia TSUE dla kredytobiorców?

Przede wszystkim, banki utraciły możliwość blokowania konsumentom dostępu do ustawowych odsetek za opóźnienie, w związku z czym każda przewlekłość postępowania doprowadzi do zwiększenia korzyści kredytobiorców z późniejszego wyroku unieważniającego jego umowę kredytu. Zmiana ta znacząco rozszerza zakres korzyści dla kredytobiorców.

Stanowisko TSUE w pełni pokrywa się z argumentacją zespołu Kancelarii przedstawianą dotychczas w sporach frankowych prowadzonych na rzecz Klientów Kancelarii.

Kolejne orzeczenia TSUE bezsprzecznie wzmacniają pozycję procesową kredytobiorców w sporach z bankami.

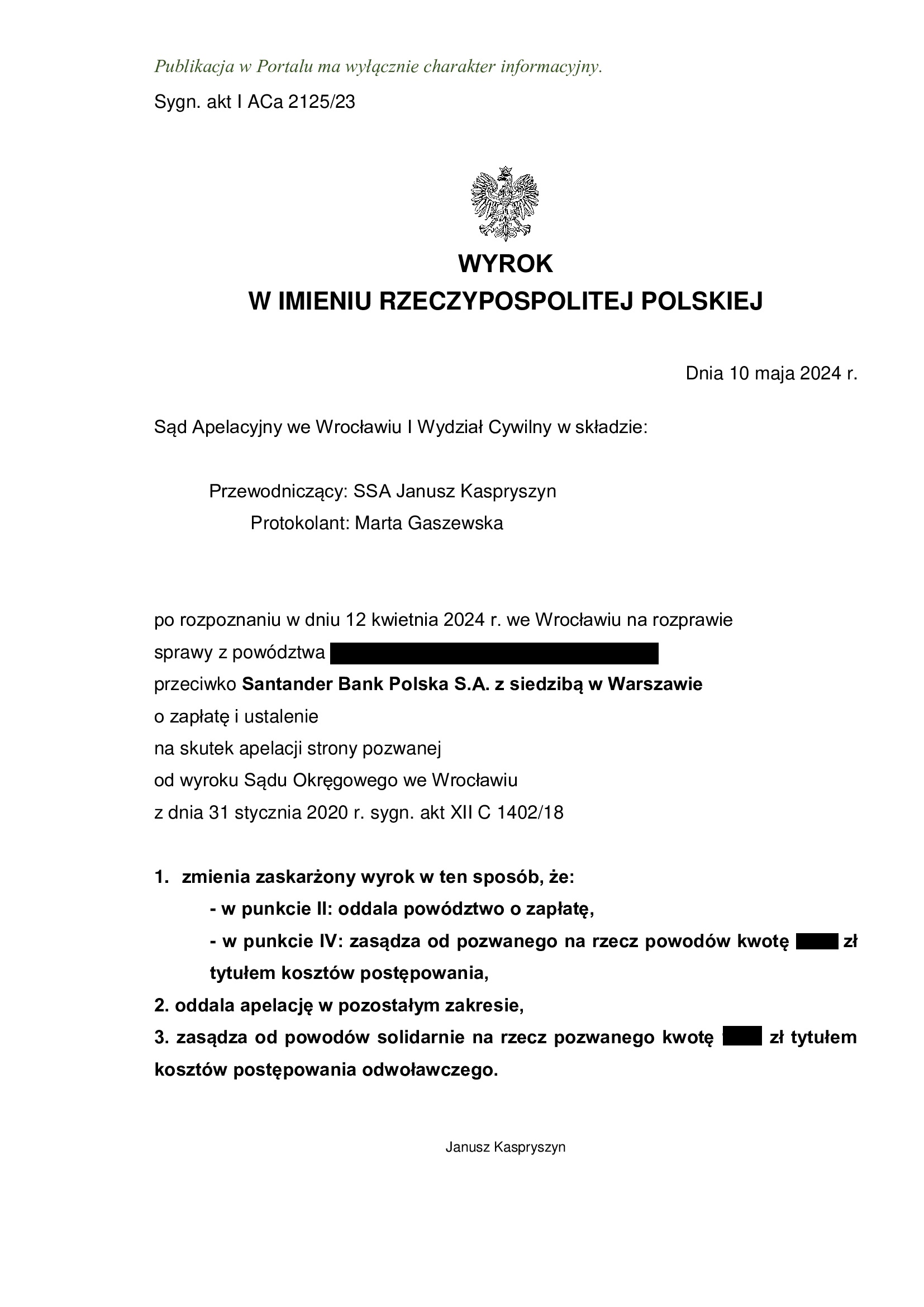

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2007 r. zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 10.05.2024 r.

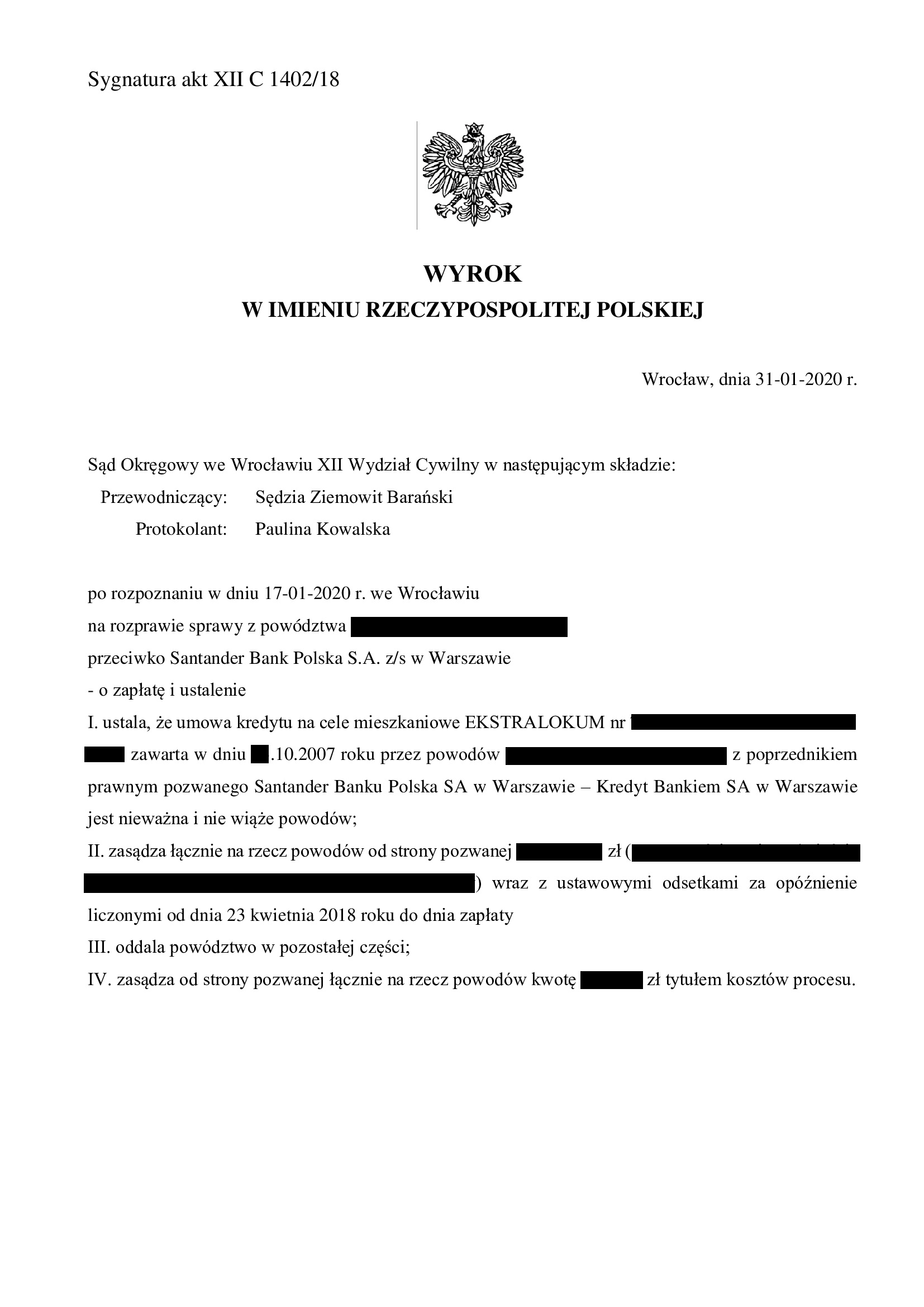

Wyrokiem z dnia 10.05.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 2125/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu. Niestety, uchwała Sądu Najwyższego z 25.04.2024 r. „nie przyjęła” się w tym składzie.

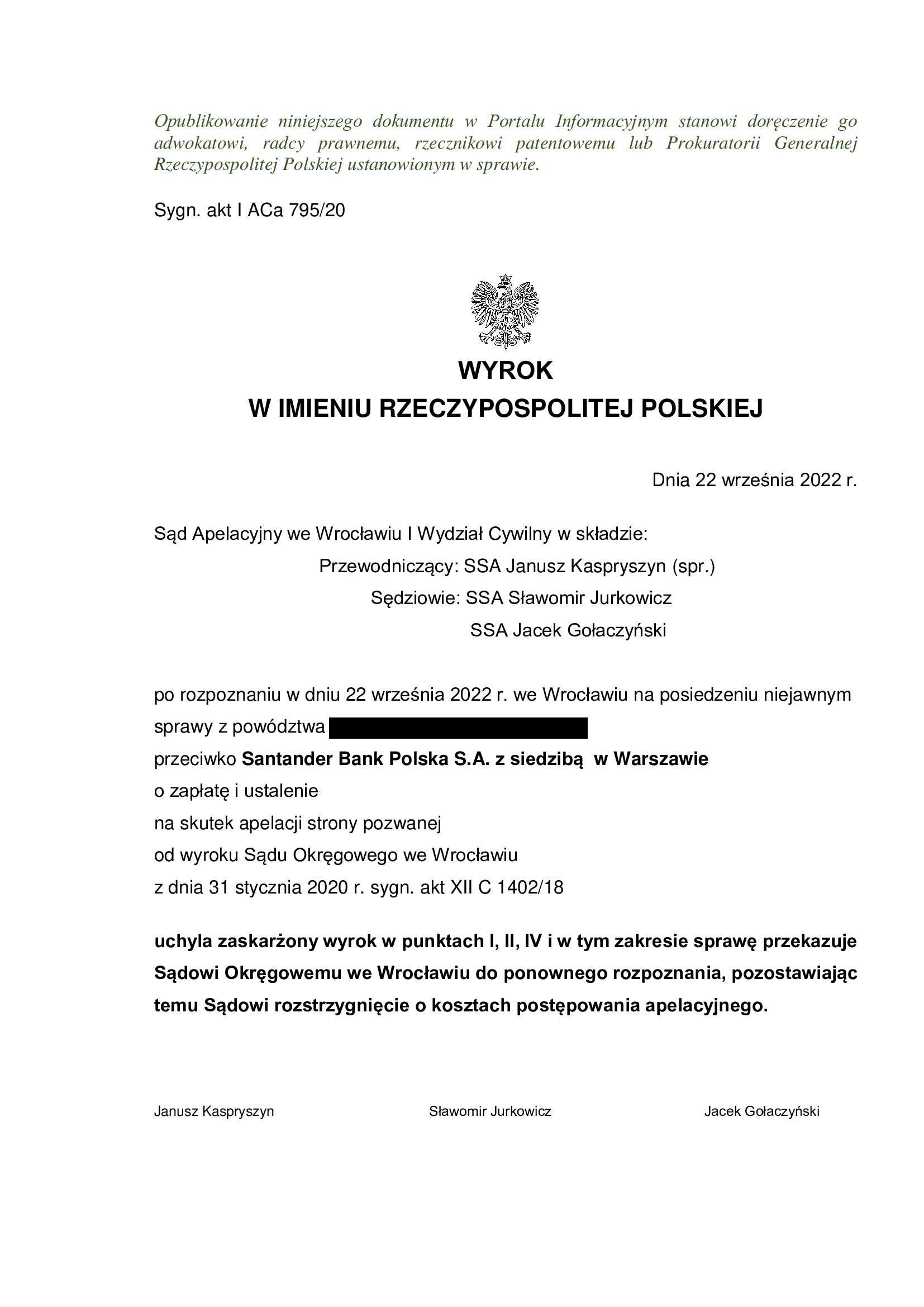

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 31.01.2020 r. (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 1402/18, którym Sąd ustalił nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w październiku 2007 r. z dawnym Kredyt Bank oraz zasądził zwrot dochodzonej kwoty tytułem zwrotu nienależnego świadczenia.

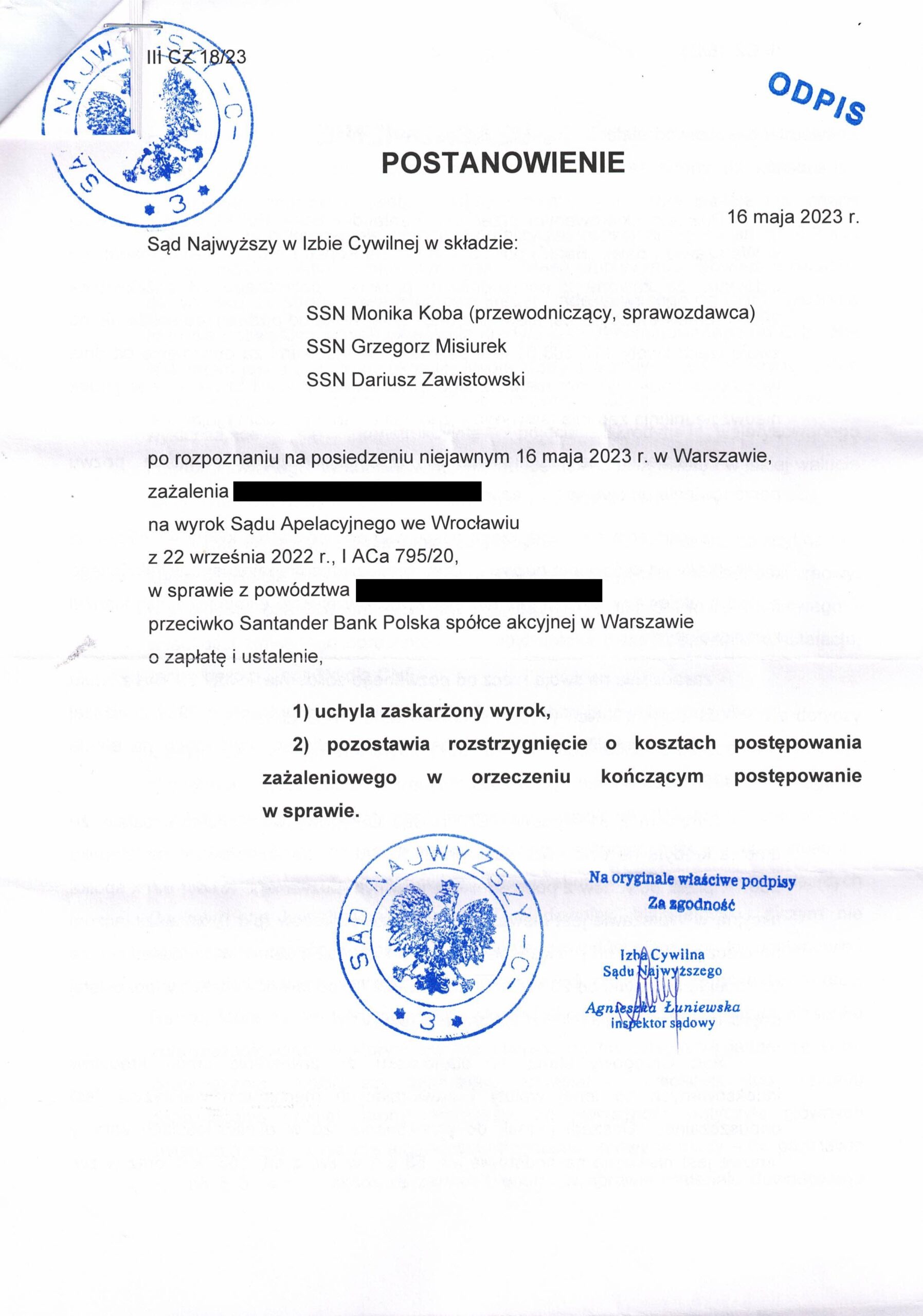

W tej sprawie zapadły już łącznie 4 orzeczenia, gdyż wyrok Sądu Okręgowego z 31.01.2020 r. został uchylony wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 22.09.2022 r. (SSA Janusz Kaspryszyn – spr., SSA Sławomir Jurkowicz, SSA Jacek Gołaczyński) w sprawie o sygn. akt I ACa 795/20 – ze wskazaniem na możliwość uzupełnienia umowy kursem średnim NBP.

Wskutek zażalenia wniesionego przez Kancelarię do Sądu Najwyższego na rozstrzygnięcie Sądu Apelacyjnego, wyrok został uchylony Postanowieniem SN z 16.05.2023 r. w sprawie II CZ 18/23.

W efekcie, sprawa wróciła do Sądu Apelacyjnego we Wrocławiu, który prawomocnie utrzymał nieważność umowy kredytu.

Pozew został wniesiony w kwietniu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 166.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 16,5 lat

– spłacono do banku ok. 190.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 170.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 25.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

{kind=link}

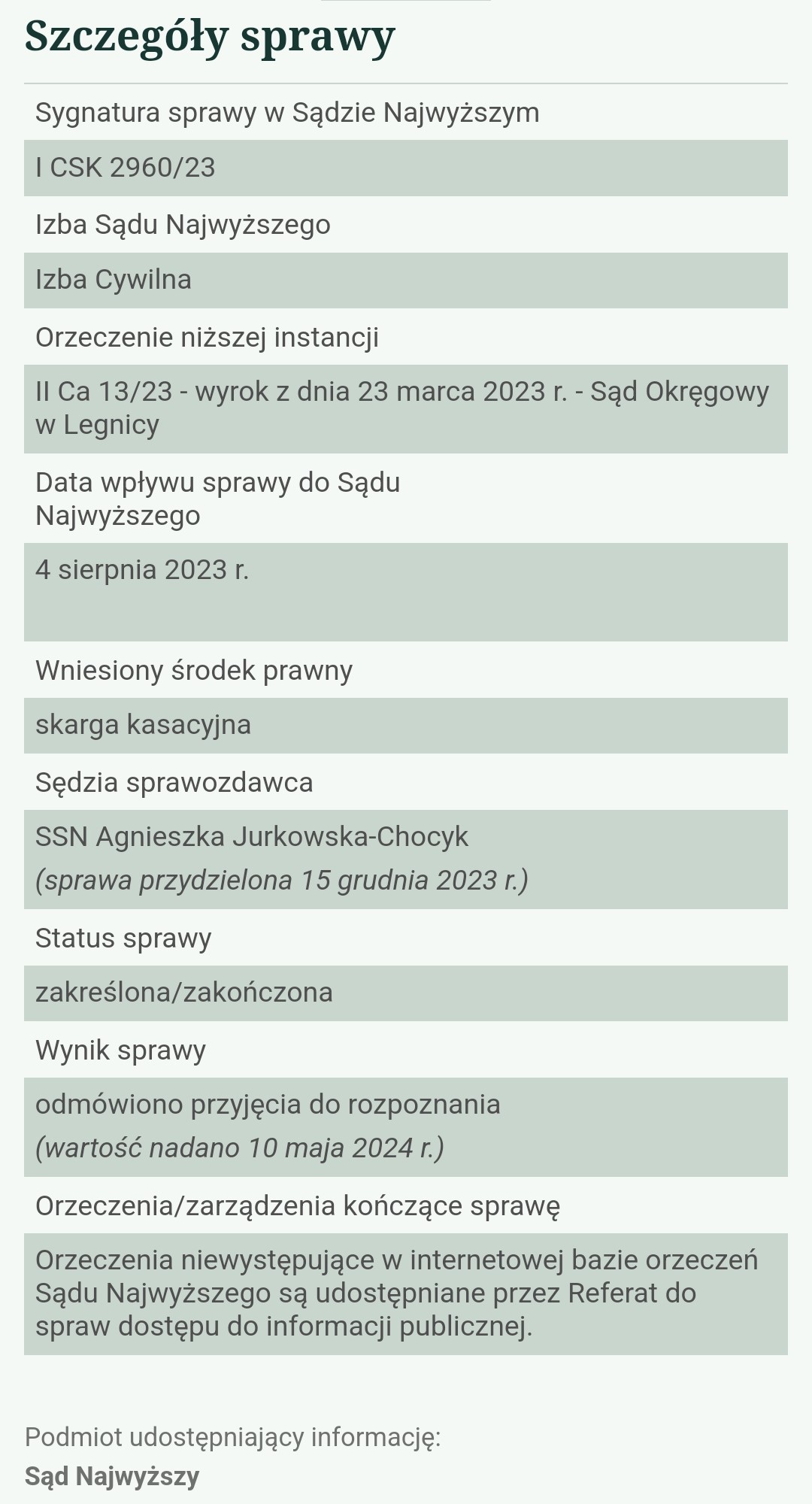

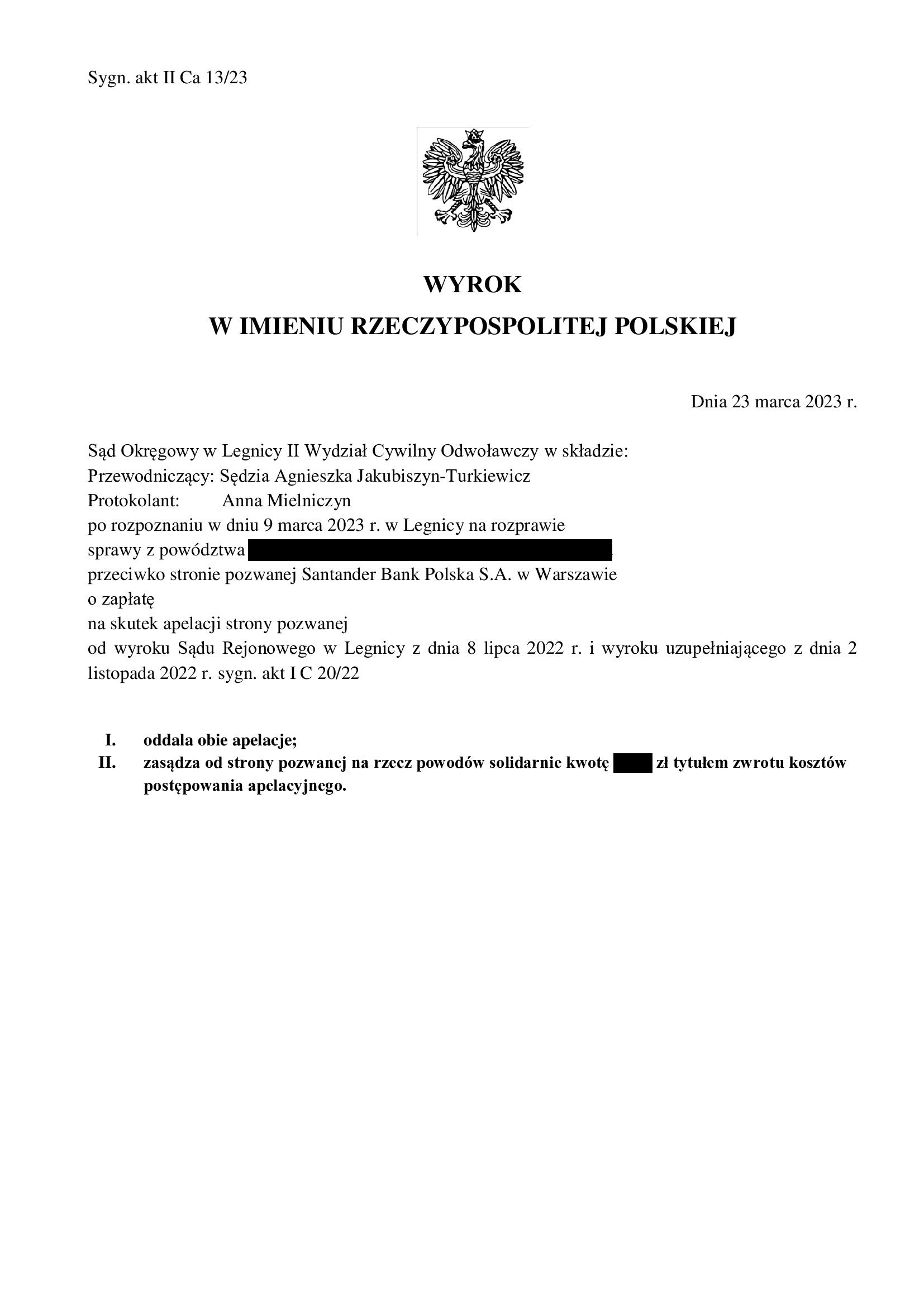

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z października 2008 r.) - postanowienie SN z 10.05.2024 r.

10.05.2024 r. w sprawie I CSK 2960/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

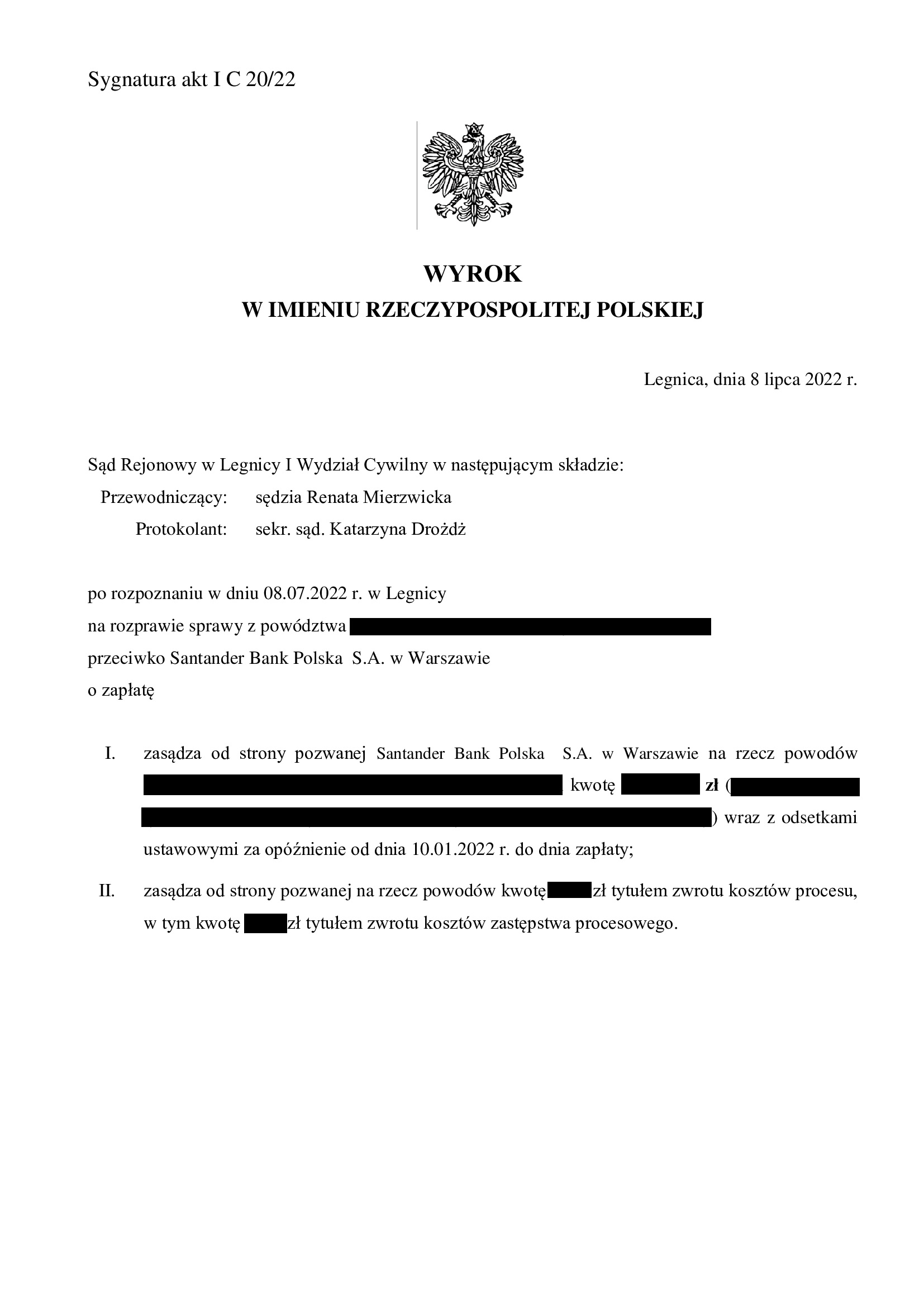

(1) Wyrok Sądu I instancji – 8.07.2022 r. (I C 20/22), wydany wskutek pozwu złożonego w styczniu 2022 r.

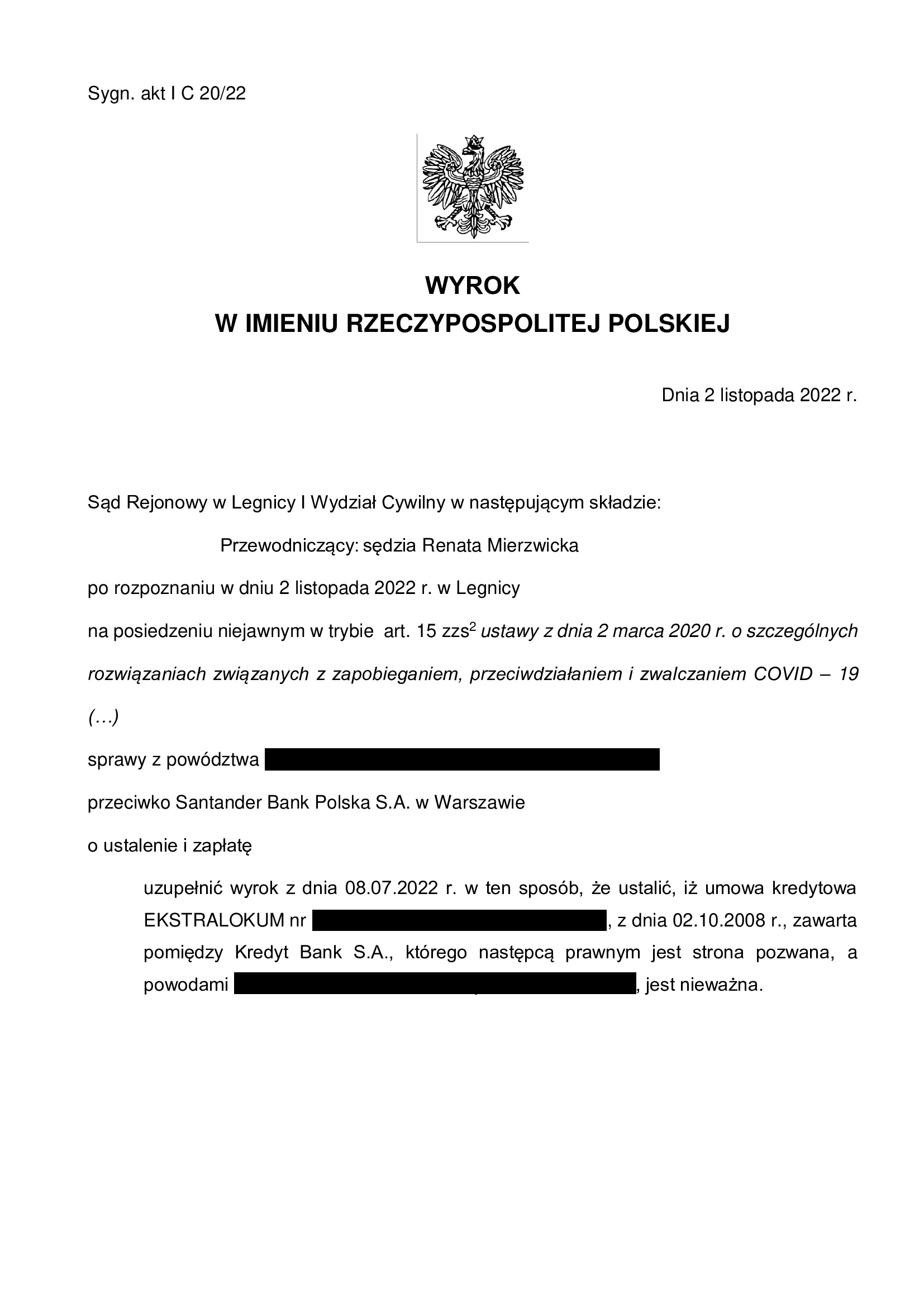

(2) Wyrok uzupełniający Sądu I instancji – 2.11.2022 r. (I C 20/22).

(3) Wyrok Sądu II instancji – 23.03.2023 r. (II Ca 13/23), wydany wskutek apelacji banku, która została oddalona w całości (nie uwzględniono zarzutu zatrzymania).

(4) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(5) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(6) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Komentarz Kancelarii - postanowienie TSUE z 3.05.2024 r. C‑348/23 (odbieranie oświadczeń od kredytobiorców nie wpływa na wymagalność roszczeń i naliczanie odsetek).

We wcześniejszym wpisie z grudnia 2023 r. („Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie”) informowaliśmy Państwa o korzystnym orzeczeniu TSUE, w którym to zanegowano konieczność składania sformalizowanych oświadczeń o wyrażeniu zgody na stwierdzenie nieważności Umowy.

Tożsame stanowisko podtrzymał TSUE w postanowieniu z dnia 3.05.2024 r. C‑348/23, w którym wskazał, iż art. 6 ust. 1 i art. 7 ust. 1 dyrektywy 93/13 należy interpretować w ten sposób, że w kontekście stwierdzenia nieważności w całości zawartej z konsumentem przez instytucję bankową umowy kredytu na zakup nieruchomości ze względu na to, że umowa ta zawiera nieuczciwy warunek, bez którego nie może ona dalej obowiązywać, stoją one na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą skutki prawne wiążące się ze stwierdzeniem nieważności owej umowy w całości są uzależnione od spełnienia przez tego konsumenta warunku zawieszającego, by ów konsument przed sądem krajowym złożył oświadczenie, w drodze którego wskaże, po pierwsze, że nie wyraża zgody na utrzymanie w mocy tego warunku, po drugie, że jest świadomy, z jednej strony, iż nieważność wspomnianego warunku pociąga za sobą stwierdzenie nieważności umowy kredytu na zakup nieruchomości, a z drugiej strony – skutków tego stwierdzenia nieważności, oraz po trzecie, że wyraża zgodę na stwierdzenie nieważności tej umowy.

TSUE rozpatrując pytanie prejudycjalne wskazał, iż odpowiedź na zadane przez sąd odsyłający wynika z wcześniejszego wyroku z 7.12.2023 r. C-140/22, podtrzymując w całości dotychczasowe stanowisko.

Wobec powyższego, tytułem podsumowania wskazać należy ponownie, iż wymagalność roszczenia konsumenta i data naliczania odsetek ustawowych za opóźnienie, nie jest zależna od złożenia przez konsumenta oświadczenia o wyrażeniu zgody na stwierdzenie nieważności umowy.

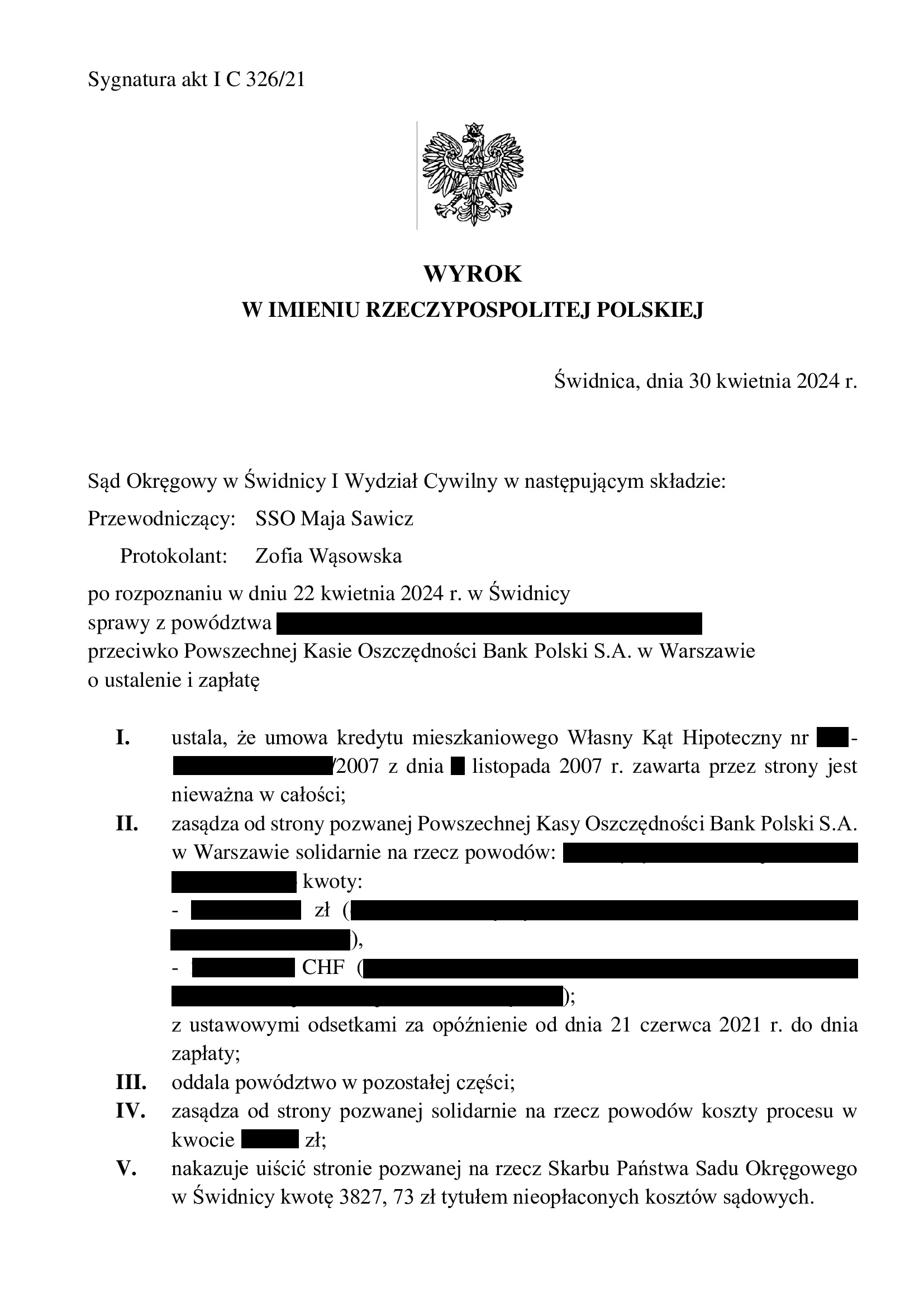

Nieważność umowy kredytu Własny Kąt Hipoteczny z listopada 2007 r. zawartej z PKO BP - wyrok SO Świdnica z 30.04.2024 r.

Wyrokiem z dnia 30.04.2024 r., Sąd Okręgowy w Świdnicy (SSO Maja Sawicz), w sprawie o sygn. akt I C 326/21 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia doręczenia pozwu bankowi. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny.

Pozew został wniesiony w lutym 2021 r., a w sprawie odbyły się trzy rozprawy.

Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z opinii biegłego, a także próby „negocjowania” propozycji ugodowej banku, która okazała się być nienegocjowalna.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

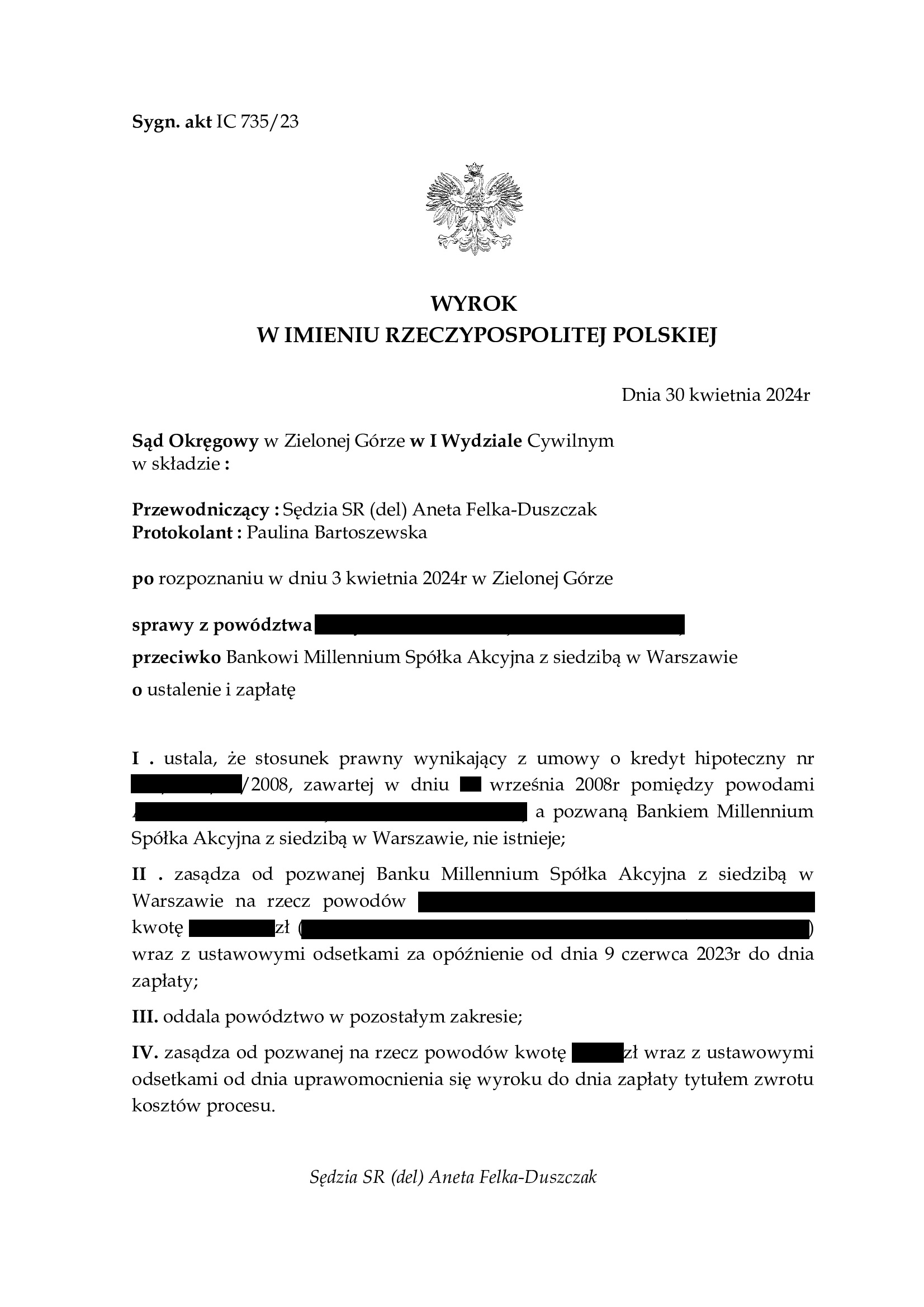

Nieistnienie umowy kredytu z września 2008 r. zawartej z Bankiem Millennium - wyrok SO Zielona Góra z 30.04.2024 r.

Wyrokiem z dnia 30.04.2024 r. Sąd Okręgowy w Zielonej Górze (SSR del. Aneta Felka – Duszczak), wydanym w sprawie o sygn. akt I C 735/23, ustalił nieistnienie umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium (z powodu jej nieważności) oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. Zasądzona kwota stanowi nadwyżkę po potrąceniu kapitału kredytu dokonanym przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na zasadność wszystkich zarzutów i argumentacji prawnej przedstawionej w ramach pozwu i dalszych pism procesowych. Nadto, o nieważności umowy przesądziła abuzywność klauzuli walutowej oraz zastrzeżenie przez bank prawa do jednostronnego ustalania świadczeń.

Pozew został wniesiony w lipcu 2023 r., a w sprawie odbyły się trzy rozprawy oraz przeprowadzony został dowód z przesłuchania świadka zawnioskowanego przez bank.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

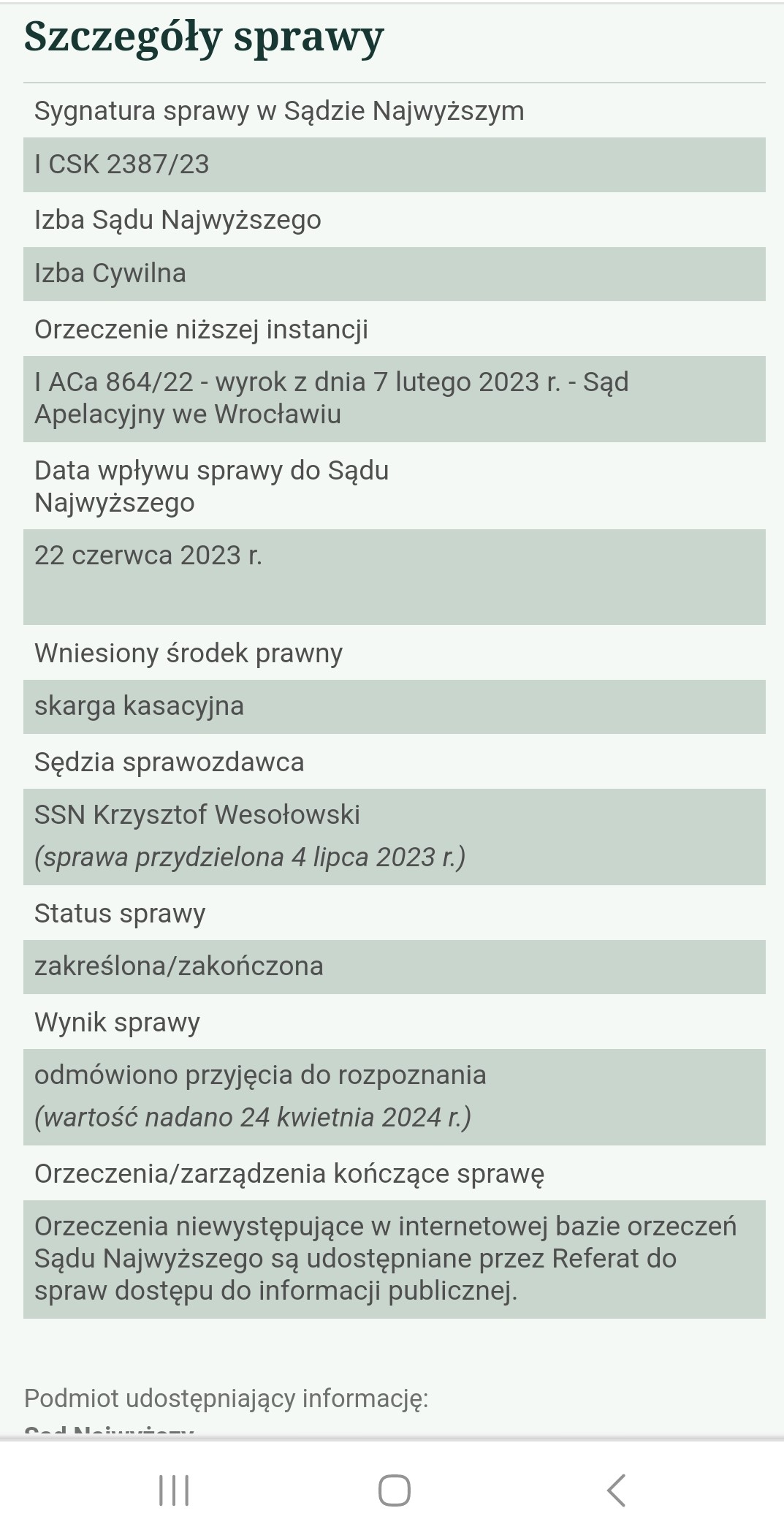

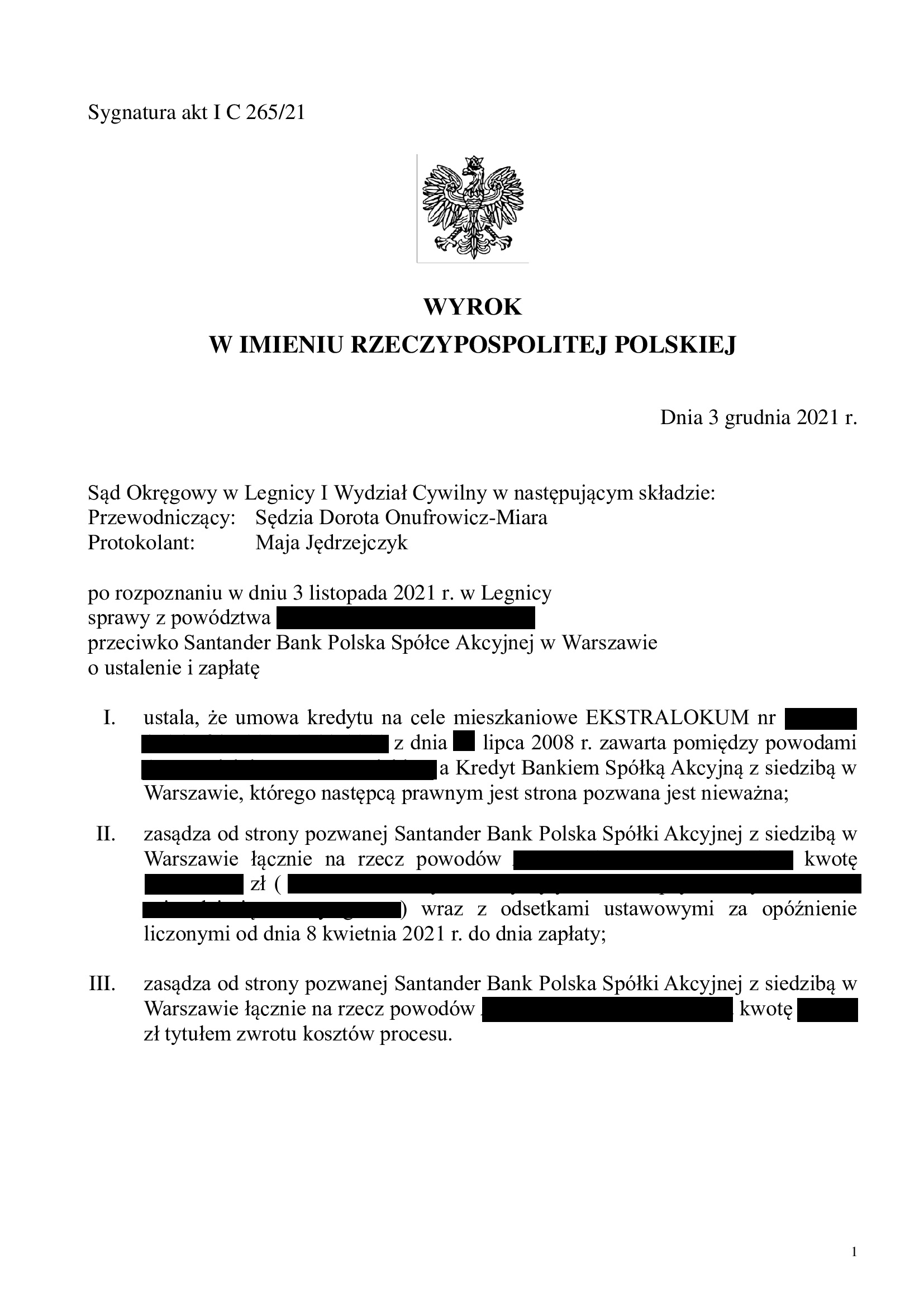

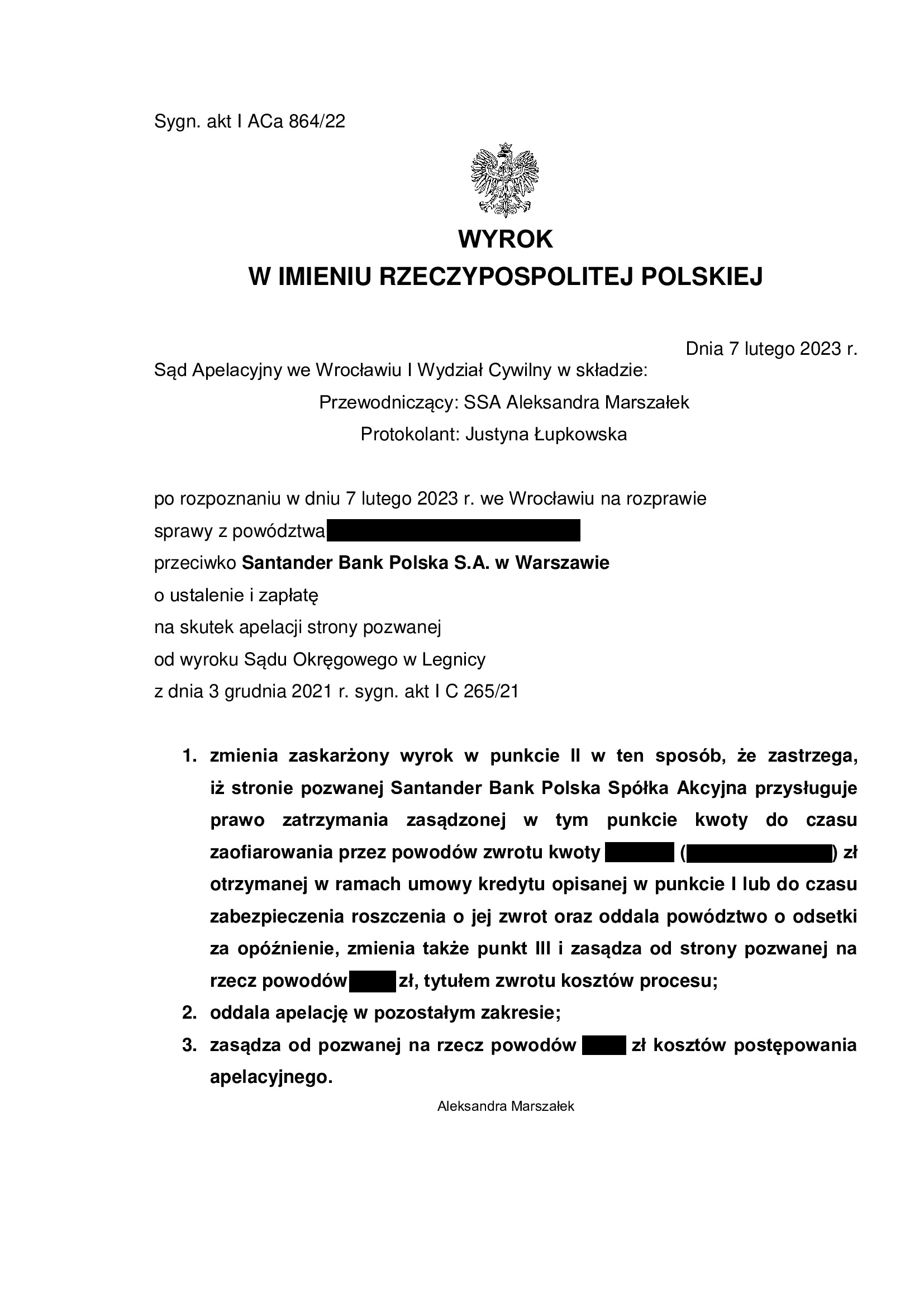

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z lipca 2008 r.) - postanowienie SN z 24.04.2024 r.

24.04.2024 r. w sprawie I CSK 2387/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 3.12.2021 r. (I C 265/21), wydany wskutek pozwu złożonego w kwietniu 2021 r.

(2) Wyrok Sądu II instancji – 7.02.2022 r. (I ACa 864/22), wydany wskutek apelacji banku, która została oddalona w zakresie ustalenia nieważności umowy kredytu (uwzględniono zarzut zatrzymania).

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

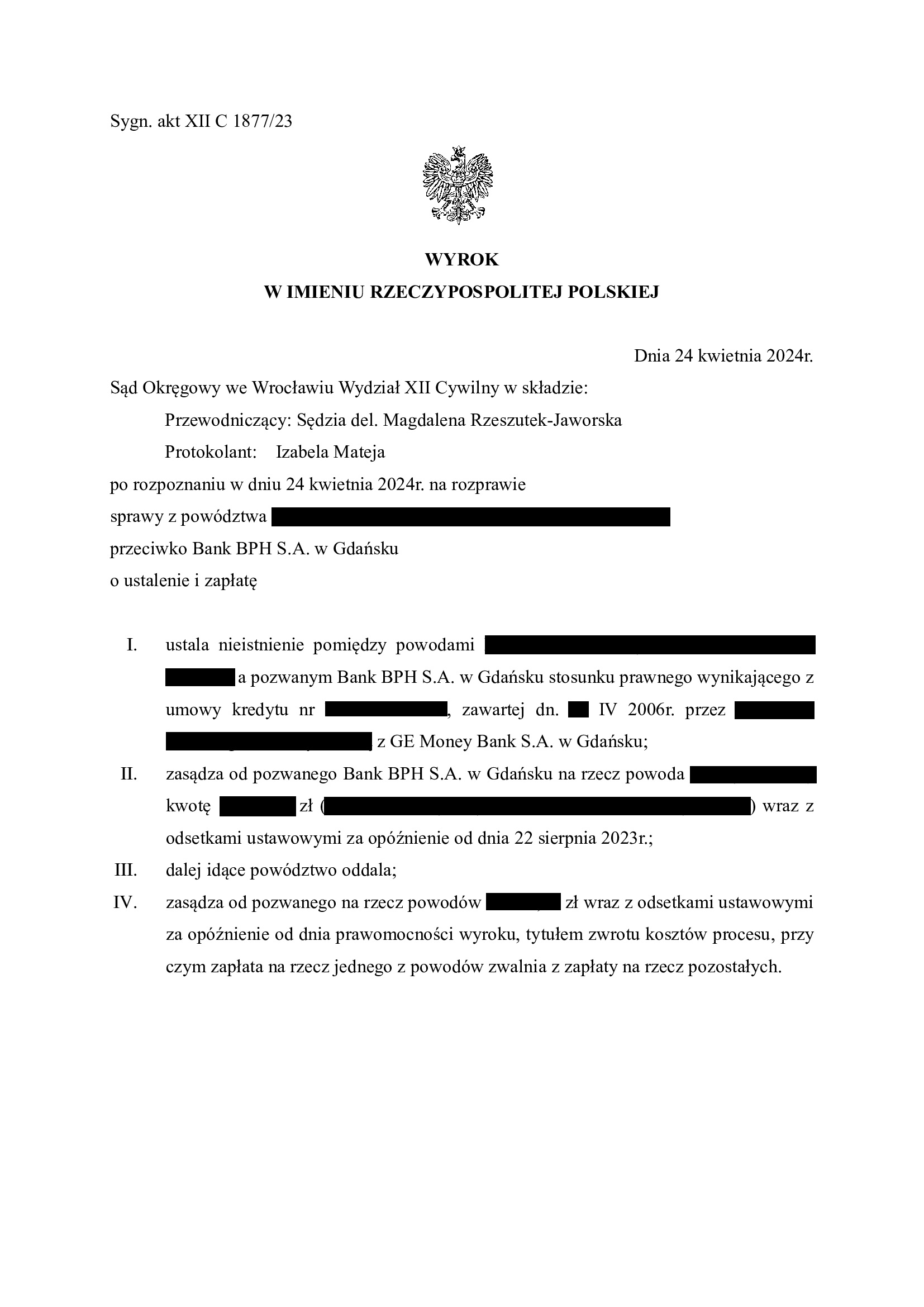

Nieważność umowy kredytu z kwietnia 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 24.04.2024 r.

Wyrokiem z dnia 24.04.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 1877/23 ustalił nieistnienie z uwagi na nieważność umowy kredytu indeksowanego zawartej w kwietniu 2006 r.

Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu.

Bank został obciążony kosztami procesu.

Sąd oddalił wnioski dowodowe o przeprowadzenie dowodu z opinii biegłego oraz z zeznań świadka banku, co korzystnie wpłynęło na czas trwania postępowania.

Nieważność umowy Sąd uzasadnił abuzywnością tabeli kursowej, brakiem możliwości jej podzielenia (kurs średni NBP + / – marża), a także brakiem informacji o ryzyku walutowym.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa. W czasie trwania sporu zmarł jeden z kredytobiorców, co skutkowało wstąpieniem do sporu spadkobierców.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}