PRAWOMOCNA nieważność umowy kredytu z czerwca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 17.05.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Bankowi BPH – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 17.05.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf – spr., SSA Aleksandra Marszałek, SSA Jolanta Solarz), w sprawie o sygn. akt I ACa 1383/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił podniesiony przez bank w postępowaniu II instancyjnym zarzut zatrzymania. Bank został obciążony kosztami postępowania apelacyjnego.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła szereg pism i zastrzeżeń odnoszących się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze I Wydział Cywilny (SSO Dorota Witek) z dnia 17.05.2022 r., sygn. akt I C 502/20 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w kwietniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy i częściowa bezskuteczność umowy - dwa RÓŻNE wyroki SO Wrocław dot. umowy dawnego GE Money

Nieważność umowy kredytu zawartej z d. GE Money Bank w maju 2008 r. – wyrok Sądu Okręgowego we Wrocławiu z 31.01.2023 r.

Wyrokiem z dnia 31.01.2023 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fiałkowska – Sobczyk), w sprawie o sygn. akt I C 684/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w maju 2020 r.

Wyrok jest nieprawomocny i zapadł na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Nazajutrz 1.02.2023 r., w tym samym wydziale – zapadł zupełnie inny wyrok na gruncie analogicznej umowy kredytu zawartej kilkanaście dni później.

Sąd „tylko” odfrankowił” umowę wskazując w ustnym uzasadnieniu, że możliwe jest wykonywanie umowy jako PLN + Libor, po wyłączeniu z niej nieuczciwych warunków umownych. Sąd wskazał przy tym, że nie jest możliwe dzielenie par. 17.

Mianowicie, wyrokiem z dnia 1.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 1114/18 ustalił, że powodów nie wiążą postanowienia:

– §1 ust. 1 zaczynające się od słów: „W dniu wypłaty saldo jest wyrażone (…)”, – §7 ust. 2 zaczynające się od słów : ”Każdorazowo wypłacona kwota złotych polskich (…)”,

– §10 ust. 8 w całości

– §17 w całości;

umowy kredytu indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) i zasądził od banku na rzecz Klientów Kancelarii nadpłatę za okres spłaty w złotych polskich, wskazując jednocześnie, że za okres spłaty w CHF, nadpłata powinna być dochodzona w walucie szwajcarskiej – zdaniem Sądu kredytobiorcom nie przysługuje uprawnienie do „przewalutowania” wg kursu z dnia świadczenia rat.

Pozew został wniesiony w czerwcu 2018 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu czterech rozpraw i opinii biegłego, w tym trzech uzupełniających.

W sprawie wywiedziona zostanie apelacja i to nie tylko z powodu oddalenia żądania ustalenia, że umowa jest nieważna w całości, ale także wobec zasądzenia nadpłaty jedynie za okres, gdy raty były spłacane w PLN, co skutkowało obciążeniem Klientów Kancelarii znacznymi kosztami procesu.

Powyższe pokazuje, że w ramach jednego Wydziału i tego samego Sądu – mogą zapaść dwa różne orzeczenia. Potwierdza to, że każdą sprawę należy traktować indywidualnie i nie ma utartego, jednego schematu prowadzenia sporów „frankowych”.

Sprawy prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu z października 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 29.12.2022 r.

Nieważność umowy kredytu zawartej w październiku 2006 r. z d. GE Money Bank (aktualnie Bank BPH S.A.) – wyrok Sądu Okręgowego we Wrocławiu z 29.12.2022 r.

Wyrokiem z dnia 29.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Jolanta Malik), w sprawie o sygn. akt XII C 318/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank (obecnie Bank BPH) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany na posiedzeniu niejawnym.

Pozew został wniesiony w marcu 2020 r., a na czas postępowania wpłynęła pandemia oraz rozbudowane postępowanie dowodowe, w tym dowód z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Precedensowy wyrok w Legnicy - bankowi nie należy się nic poza zwrotem kapitału. Nieważność umowy kredytu zawartej z dawnym GE Money Bank w lutym 2008 r. (aktualnie Bank BPH) - wyrok SO Legnica z 8.12.2022 r.

Tym razem w Legnicy – kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to pierwsze takie rozstrzygnięcie w Sądzie Okręgowym w Legnicy wydane na rzecz Klienta Kancelarii.

Wyrokiem z dnia 8.12.2022 r., Sąd Okręgowy w Legnicy (SSO Adam Mika), w sprawie o sygn. akt I C 584/20 ustalił, że:

- umowa kredytu indeksowanego zawarta z dawnym GE Money Bank w lutym 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego:

- kredytobiorca jest zobowiązany do świadczeń na rzecz banku ponad zwrot świadczenia otrzymanego od banku,

- bank jest uprawniony do wynagrodzenia za korzystanie przez kredytobiorcę ze środków pieniężnych udostępnionych przez bank;

- zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

Z uwagi na aktualne „praktyki” Banku BPH, w razie złożenia przez ten bank pozwu, sąd będzie związany wyrokiem ustalającym, że nie istnieje pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu.

W efekcie, uzyskany 8.12.2022 r. wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy.

Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię dopiero po raz szósty w bieżącym roku, gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w grudniu 2020 r.

Postępowanie trwało prawie 2 lata – w sprawie odbyły się 4 rozprawy, przesłuchano świadków banku, dopuszczono biegłego (+ opinia uzupełniająca).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

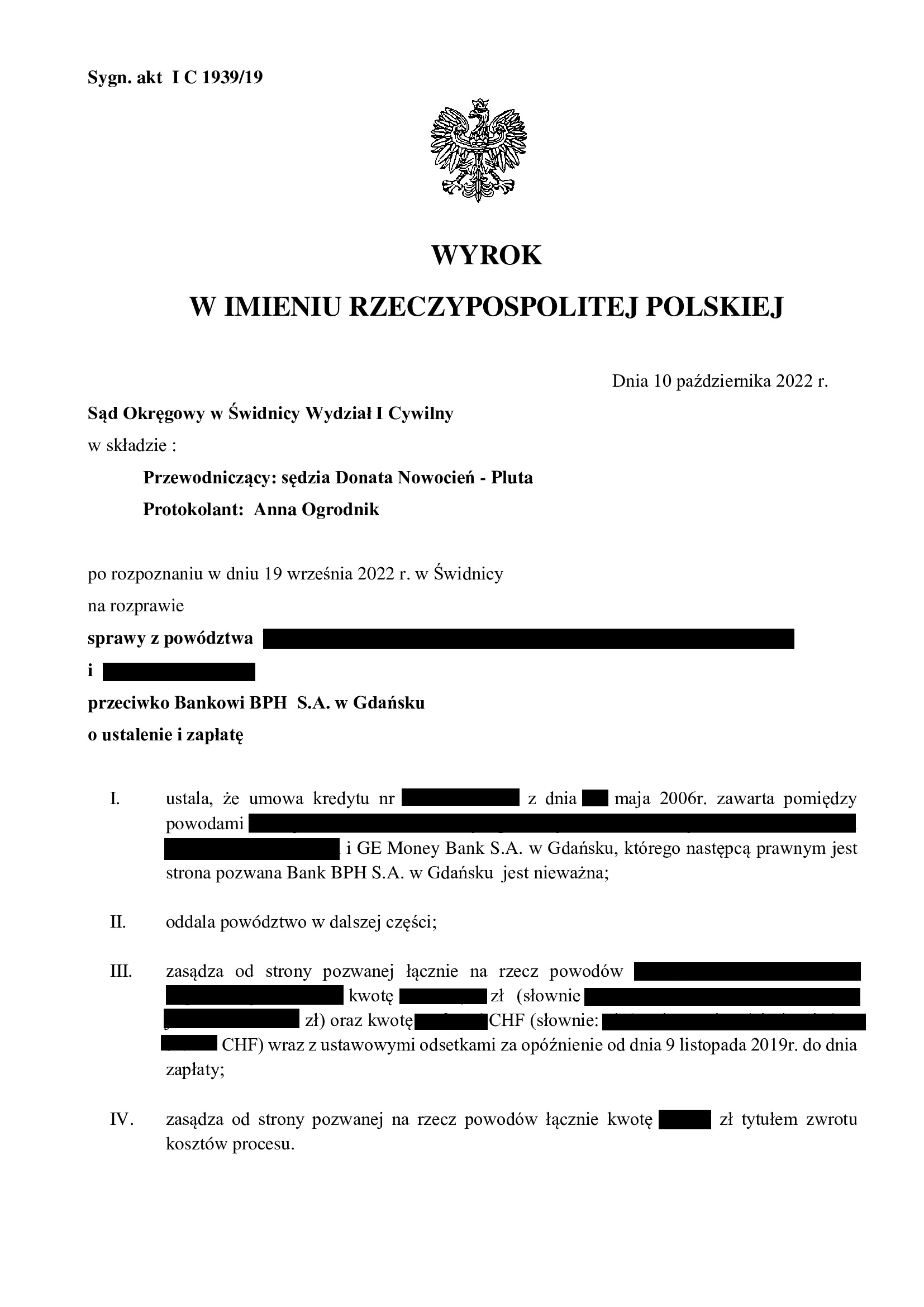

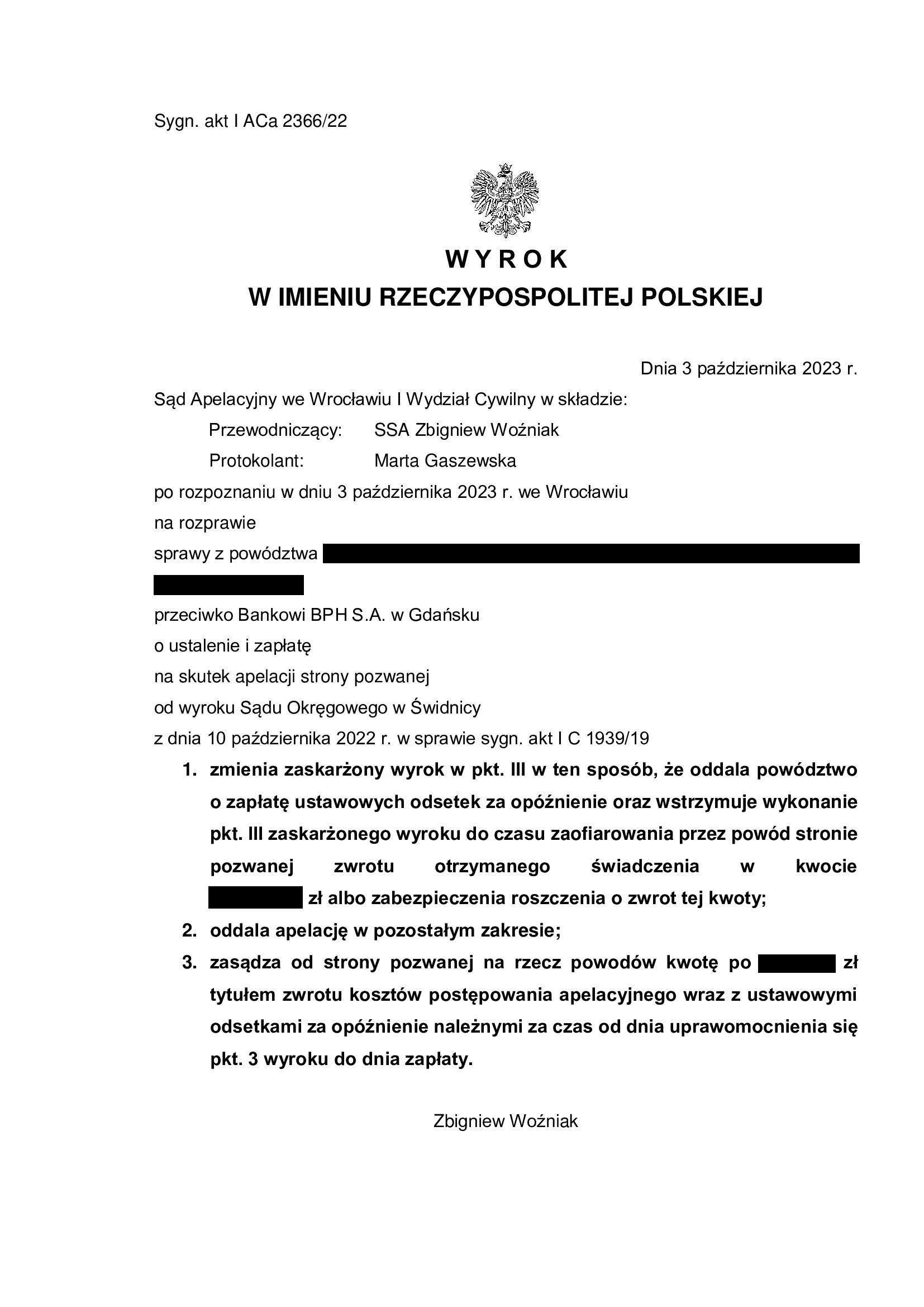

PRAWOMOCNA nieważność umowy kredytu z maja 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Świdnica z 10.10.2022 r.

Nieważność umowy kredytu zawartej z d. GE Money Bank (aktualnie Bank BPH S.A.) w maju 2006 r. – wyrok Sądu Okręgowego w Świdnicy z 10.10.2022 r.

Wyrokiem z dnia 10.10.2022 r., Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 1939/19 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank (obecnie Bank BPH) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za brakiem możliwości sanowania umowy, jej uzupełniania, tudzież zastosowania redukcji utrzymującej skuteczność w drodze „obcięcia marży”.

Pozew został wniesiony w listopadzie 2019 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu jednej rozprawy, ale czas trwania postępowania wyniknął zasadniczo na tle kilkukrotnego jego zawieszania przez Sąd w oczekiwaniu na TSUE i SN, a także przeprowadzenia dowodu z opinii biegłego, w tym uzupełniającej (co finalnie było zbędne dla rozstrzygnięcia). Jednym słowem, Sąd potrzebował czasu na wydanie wyroku, ale wynik cieszy.

W zakresie ustalenia, wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 3.10.2023 r. (sygn. I ACa 2366/22); uwzględniony został zarzut zatrzymania.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

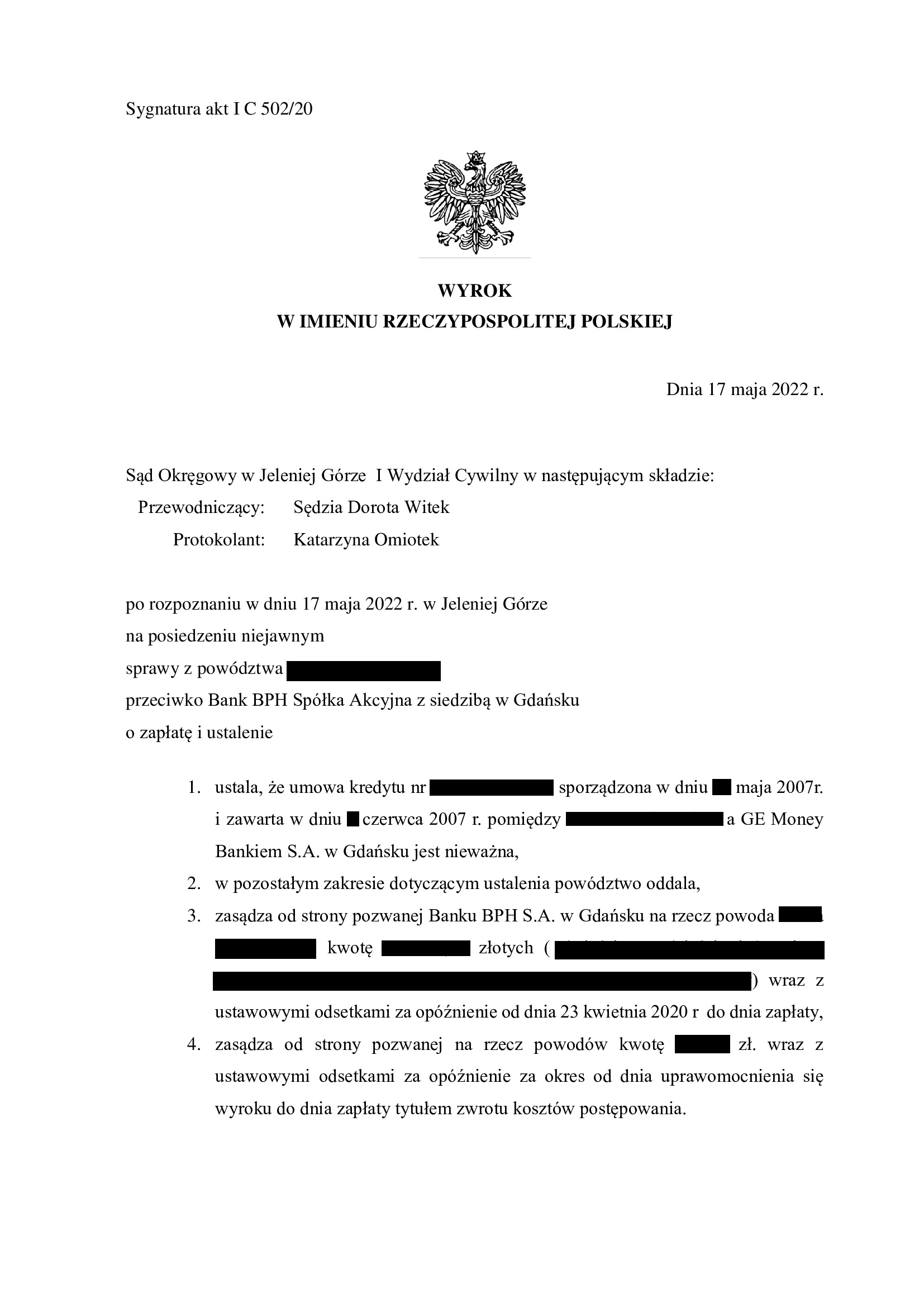

PRAWOMOCNA nieważność umowy kredytu z czerwca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Jelenia Góra z 17.05.2022 r.

Nieważność umowy kredytu zawartej z d. GE Money Bank w czerwcu 2007 r. – wyrok Sądu Okręgowego w Jeleniej Górze z 17.05.2022 r.

Wyrokiem z dnia 17.05.2022 r., Sąd Okręgowy w Jeleniej Górze (SSO Dorota Witek), w sprawie o sygn. akt I C 502/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Wyrok jest PRAWOMOCNY, a apelacja banku została w zakresie ustalenia nieważności oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 17.05.2023 r., sygn. I ACa 1383/22.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

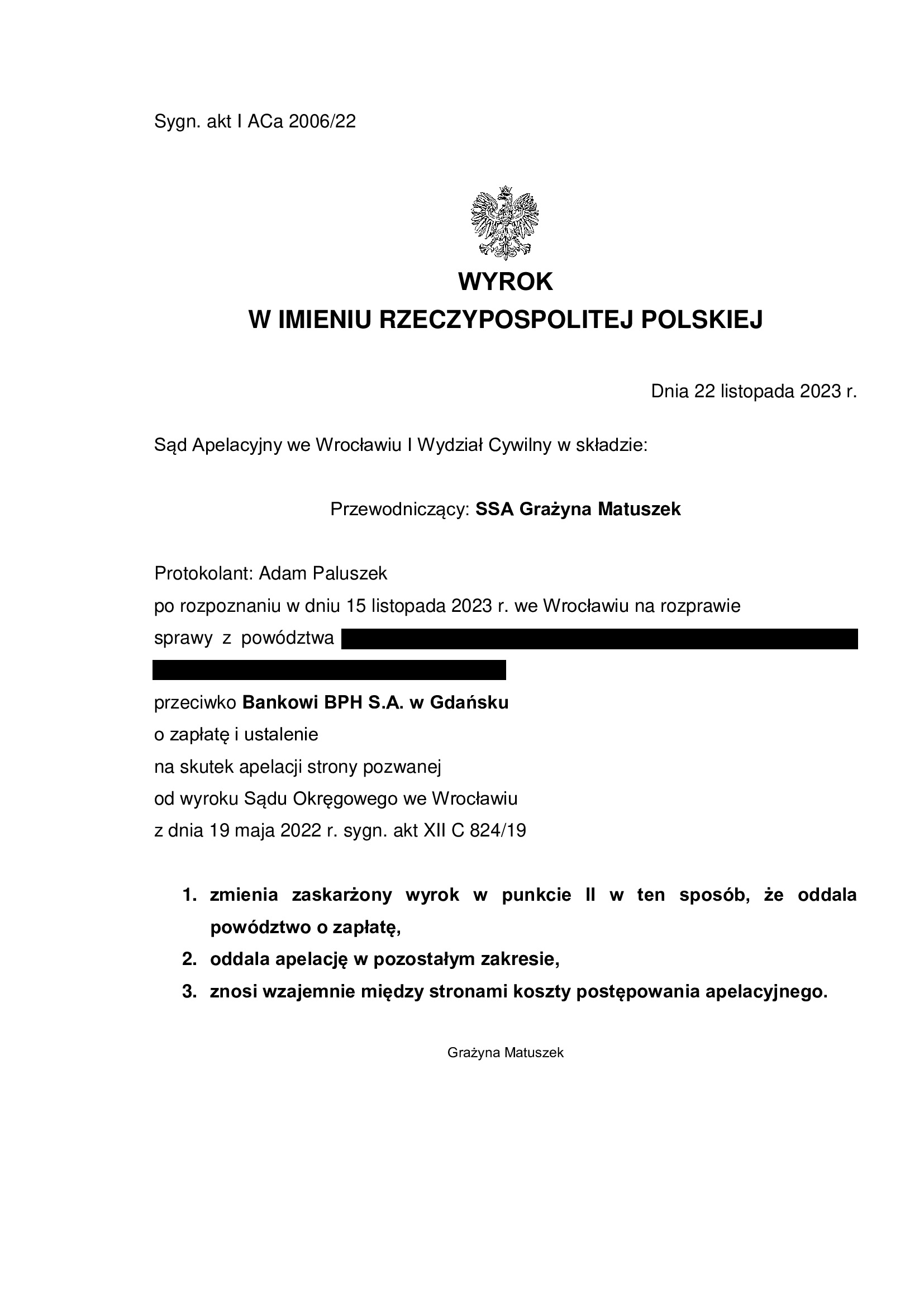

PRAWOMOCNA nieważność umowy kredytu z czerwca 2008 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 19.05.2022 r.

Nieważność umowy kredytu z czerwca 2008 r. dawnego GE Money Bank (aktualnie Bank BPH) wyrok SO Wrocław z 19.05.2022 r.

Wyrokiem z dnia 19.05.2022 r. Sąd Okręgowy we Wrocławiu (SSO Jolanta Malik), w sprawie o sygn. akt XII C 824/19 ustalił, że umowa kredytu indeksowanego do CHF zawarta w czerwcu 2008 r. z GE Money Bank S.A. (obecnie Bank BPH S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Zdaniem Sądu, usunięcie par. 17 umowy powoduje jej nieważność, gdyż nie jest możliwe jej wykonywanie, ani uzupełnianie innymi przepisami, w tym art. 358 k.c., który nie jest przepisem dyspozytywnym.

Sąd stwierdził jednoznacznie, że błędny jest pogląd prezentowany przez bank w kwestii dzielenia klauzuli, czyli tzw. odcinania marży banku i pozostawiania w klauzuli paragrafu 17 kursu średniego NBP. Jednocześnie, Sąd wskazał, że argumentacja banku na tle wyroku TSUE z 29.04.2021 r. (C-19/20) została przedstawiona w sposób zmanipulowany, a tezy wskazywane przez bank w pismach – nie istnieją wyroku.

Sąd wskazał, że powodowie nie zostali poinformowani o ryzyku i jego skali, a przedłożony im przez bank do podpisu formularz z oświadczeniem o świadomości ryzyka, jest bezskutecznym działaniem, gdyż nie towarzyszyła temu rzetelna informacja o ryzyku. Wedle Sądu, stało się wręcz przeciwnie, bank zamiast uświadomić powodom ryzyko, poprzez swojego pracownika zapewnił o stabilności waluty szwajcarskiej.

Sąd podzielił zarzuty zawarte w pozwie i kolejno składanych obszernych pismach procesowych, że umowa jest nieekwiwalentna, niesie nieograniczone ryzyko kursowe, również w sytuacji jej rozliczania kursem średnim NBP. Konsument musi znać cenę waluty, a nawet w przypadku kursu średniego NBP nie jest to możliwe. W kwestii marży banku doliczanej do kursu średniego NBP, Sąd wskazał, że umowa kredytu nie wskazuje na żadne kryteria regulujące sposób ustalania jej wysokość przez bank, przez co jest nieweryfikowalna.

Sąd uznał, że eliminacja warunku walutowego z umowy musi oznaczać upadek całej umowy kredytu.

W konsekwencji, Sąd ustalił nieważność całej umowy kredytu.

Pozew został wniesiony we wrześniu 2019 r.

Wyrok jest PRAWOMOCNY. Apelacja banku w zakresie ustalenia nieważności umowy została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 22.11.2023 r., sygn. akt: I ACa 2006/22.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu z lipca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Legnica z 12.05.2022 r.

Wyrokiem z dnia 12.05.2022 r. Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 461/19 ustalił, że umowa kredytu indeksowanego do CHF zawarta w lipcu 2007 r. z GE Money Bank S.A. (obecnie Bank BPH S.A.) jest NIEWAŻNA i zasądził od banku na rzecz klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok zdaje się być kolejnym przełomem w Legnicy na tle umowy GE Money Bank !

W krótkich motywach, Sąd stwierdził, że na tle prowadzonej przez Kancelarię sprawy i prezentowanej argumentacji – zmienił dotychczasowy pogląd o umowach dawnego GE Money Bank sprowadzający się tzw. odcinania marży banku i pozostawiania w klauzuli paragrafu 17 kursu średniego NBP.

Sąd podzielił zarzuty zawarte w pozwie i kolejno składanych obszernych pismach procesowych, że umowa jest nieekwiwalentna, niesie nieograniczone ryzyko kursowe, również w sytuacji jej rozliczania kursem średnim NBP. Konsument musi znać cenę waluty, a nawet w przypadku kursu średniego NBP nie jest to możliwe. W kwestii marży banku doliczanej do kursu średniego NBP, Sąd wskazał, że umowa kredytu nie wskazuje na żadne kryteria regulujące sposób ustalania jej wysokość przez bank, przez co jest nieweryfikowalna.

Sąd uznał, że eliminacja warunku walutowego z umowy musi oznaczać upadek całej umowy kredytu.

W konsekwencji, Sąd ustalił nieważność całej umowy kredytu.

Wartym odnotowania jest fakt, że w sprawie został przesłuchany świadek zawnioskowany przez bank, jako osoba zawierająca umowę w imieniu banku. Zanim jednak świadek przystąpiła do udzielania odpowiedzi na pytania – poinformowała, że w kwietniu 2022 r. w Sądzie Apelacyjnym we Wrocławiu zapadł prawomocny wyrok w sprawie zawartej przez świadka z GE Money umowy kredytu, oczywiście frankowego !!!

Pozew został wniesiony w grudniu 2019 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

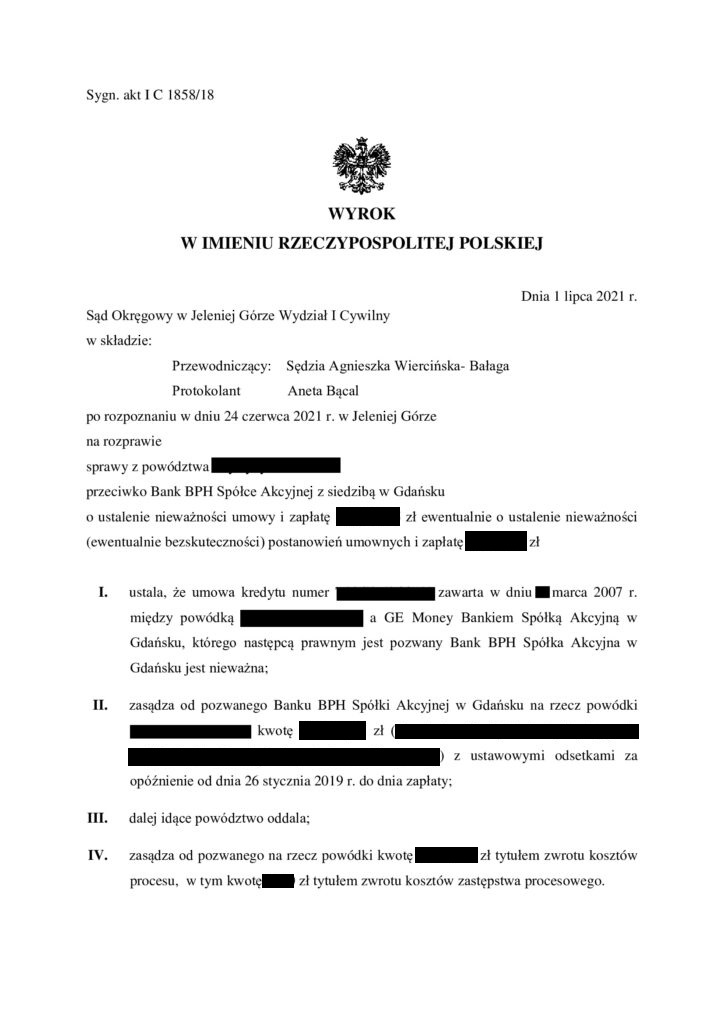

Nieważność umowy kredytu z marca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Jelenia Góra z 01.07.2021 r.

W dniu 1.07.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga, sygn. I C 1858/18) wydał wyrok na rzecz Klientki Kancelarii, w którym ustalił w sentencji, że Umowa kredytu zawarta w 2007 r. z ówczesnym GE Money Bankiem (aktualnie Bank BPH) – jest nieważna, a także zasądził dochodzone kwoty i koszty procesu.

W ustnym uzasadnieniu, Sąd zasadniczo przywołał argumentację przedstawioną przez Kancelarię w pozwie i pismach procesowych, w szczególności skupiając się na braku równowagi kontraktowej, dowolnym ustalaniu wysokości wzajemnych świadczeń przez bank, wadliwej klauzuli zmian oprocentowania (indeks L3), niewypełnieniu wobec kredytobiorcy obowiązków informacyjnych w zakresie ryzyka walutowego, wprowadzeniu w błąd co do kosztu kredytu. Zdaniem Sądu, już sama wadliwość warunku walutowego powoduje nieważność umowy, gdyż reguluje główne świadczenia stron. Sąd stanął na stanowisku, że uzupełnianie umowy jest sprzeczne z Dyrektywą 93/13, która przewiduje sankcję odstraszającą dla nieuczciwego przedsiębiorcy. Co więcej, Sąd poinformował, że nie podziela poglądów wyrażanych przez Sąd Okręgowy w Jeleniej Górze we wcześniejszych orzeczeniach (m.in. wyrok z 14.11.2019 r., I C 1159/17). Nadto, Sąd odwołując się do Dyrektywy 93/13 oraz wyroku TSUE z 29.04.2021 r. (C-19/20) wskazał na brak możliwości rozczłonkowania postanowienia par. 17 umowy kredytu (kurs średni NBP plus / minus marża banku) i pozostawienia w umowie części postanowienia z usuniętymi odwołaniami do marży. Sąd nie uwzględnił zarzutu przedawnienia podniesionego przez bank wskazując na treść uchwały SN z 7.05.2021 r., III CZP 6/21. Sąd obciążył bank kosztami procesu w kwocie ponad 16.000 zł.

Pozew został złożony w grudniu 2018 r. Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}