{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

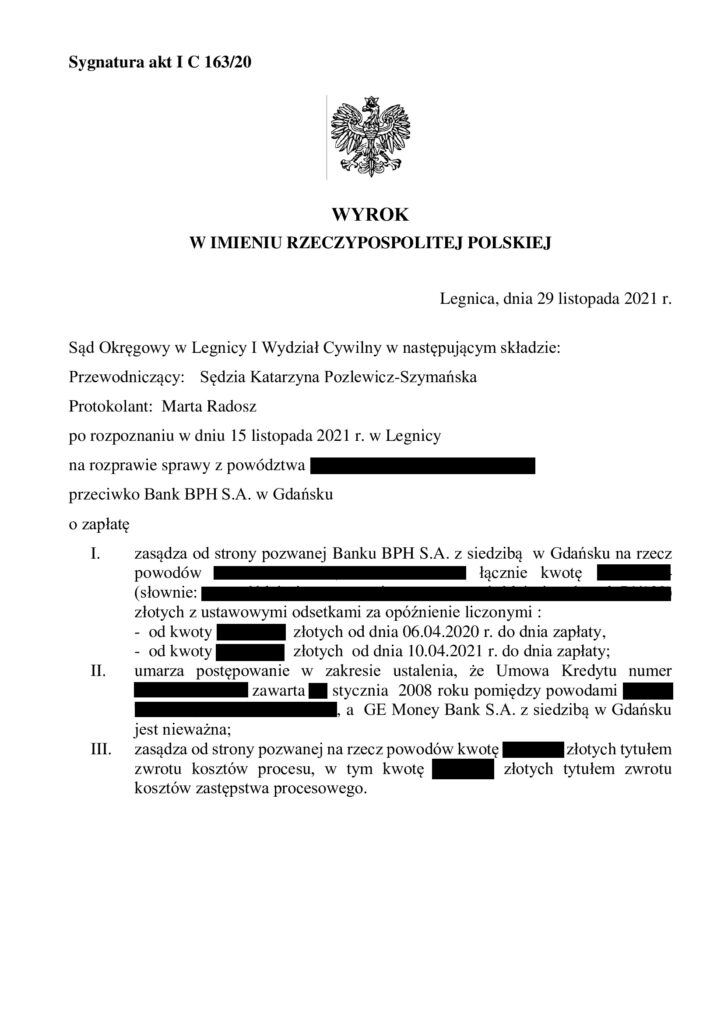

PRAWOMOCNA nieważność spłaconej umowy kredytu ze stycznia 2008 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Legnica z 29.11.2021 r.

KOLEJNA NIEWAŻNOŚĆ umowy kredytu hipotecznego dawnego GE Money Bank, która została przedterminowo spłacona.

Wyrokiem z dnia 29.11.2021 r. Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 163/20, zasądził dochodzone na rzecz Klientów kwoty stanowiące nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu indeksowanego do CHF, zawarta z dawnym Ge Money Bank (aktualnie Bank BPH S.A.) jest NIEWAŻNA.

W toku sporu doszło do przedterminowej spłaty kredytu i złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymali kredytobiorcy od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klientów Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (zgodnie z żądaniem), a także obciążył bank kosztami procesu. Sąd podzielił prezentowaną przez Kancelarię argumentację, że umowa nie została ważnie zawarta, jest sprzeczna z zasadami współżycia społecznego, a na kredytobiorców zostało przerzucone całe i niczym nieograniczone ryzyko walutowe. W związku z obszerną argumentacją banku co do par. 17 umowy (średni NBP + / – marża banku) – Sąd stwierdził, że postanowienie to nie poddaje się testowi niebieskiego ołówka, gdyż marża nie może funkcjonować samodzielnie w obrocie, a także, że sposób tworzenia marży nie był znany powodom w chwili zawarcia umowy, co skutkowało tym, że nie byli w stanie określić swojego zobowiązania z tytułu umowy.

Pozew został złożony w kwietniu 2020 r. Wyrok jest prawomocny. Bank złożył spóźniony wniosek o uzasadnienie wyroku.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

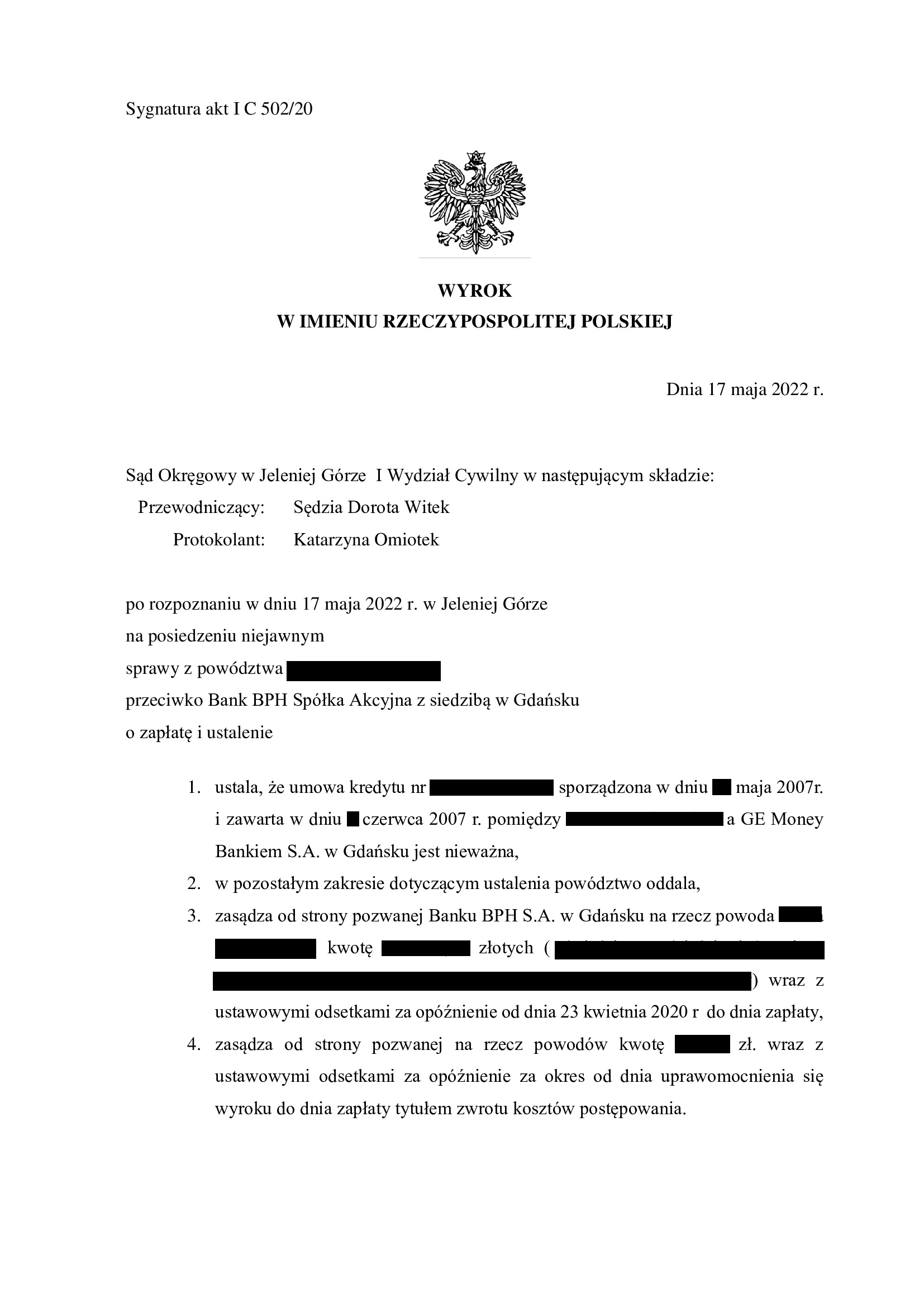

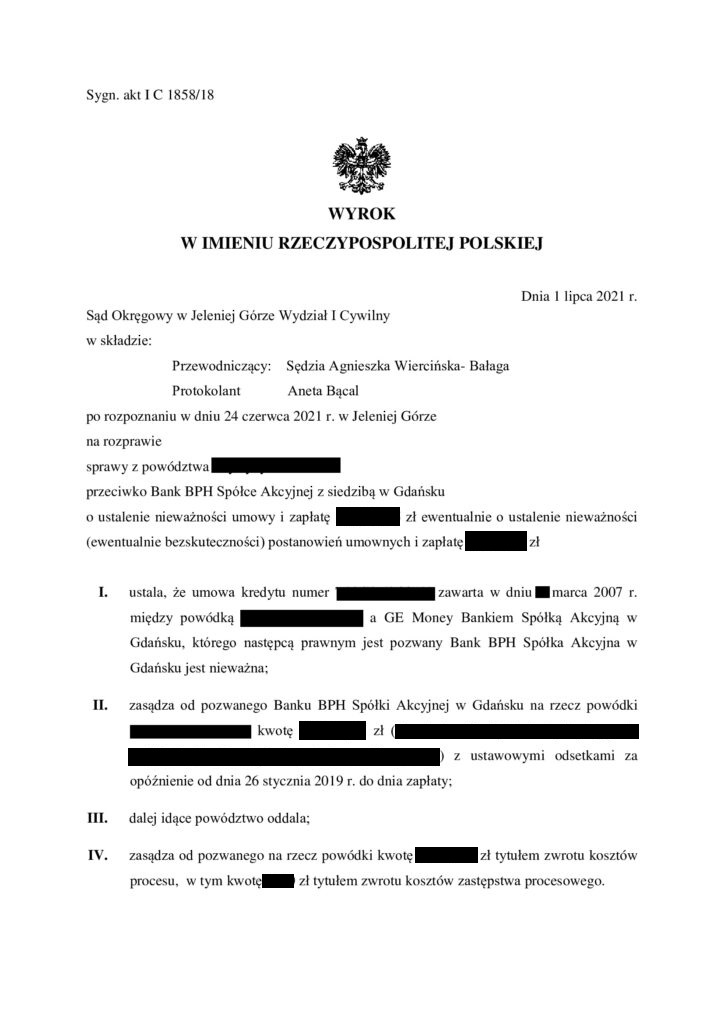

Nieważność umowy kredytu z marca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Jelenia Góra z 01.07.2021 r.

W dniu 1.07.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga, sygn. I C 1858/18) wydał wyrok na rzecz Klientki Kancelarii, w którym ustalił w sentencji, że Umowa kredytu zawarta w 2007 r. z ówczesnym GE Money Bankiem (aktualnie Bank BPH) – jest nieważna, a także zasądził dochodzone kwoty i koszty procesu.

W ustnym uzasadnieniu, Sąd zasadniczo przywołał argumentację przedstawioną przez Kancelarię w pozwie i pismach procesowych, w szczególności skupiając się na braku równowagi kontraktowej, dowolnym ustalaniu wysokości wzajemnych świadczeń przez bank, wadliwej klauzuli zmian oprocentowania (indeks L3), niewypełnieniu wobec kredytobiorcy obowiązków informacyjnych w zakresie ryzyka walutowego, wprowadzeniu w błąd co do kosztu kredytu. Zdaniem Sądu, już sama wadliwość warunku walutowego powoduje nieważność umowy, gdyż reguluje główne świadczenia stron. Sąd stanął na stanowisku, że uzupełnianie umowy jest sprzeczne z Dyrektywą 93/13, która przewiduje sankcję odstraszającą dla nieuczciwego przedsiębiorcy. Co więcej, Sąd poinformował, że nie podziela poglądów wyrażanych przez Sąd Okręgowy w Jeleniej Górze we wcześniejszych orzeczeniach (m.in. wyrok z 14.11.2019 r., I C 1159/17). Nadto, Sąd odwołując się do Dyrektywy 93/13 oraz wyroku TSUE z 29.04.2021 r. (C-19/20) wskazał na brak możliwości rozczłonkowania postanowienia par. 17 umowy kredytu (kurs średni NBP plus / minus marża banku) i pozostawienia w umowie części postanowienia z usuniętymi odwołaniami do marży. Sąd nie uwzględnił zarzutu przedawnienia podniesionego przez bank wskazując na treść uchwały SN z 7.05.2021 r., III CZP 6/21. Sąd obciążył bank kosztami procesu w kwocie ponad 16.000 zł.

Pozew został złożony w grudniu 2018 r. Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}