Nieważność umowy kredytu z kwietnia 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 24.04.2024 r.

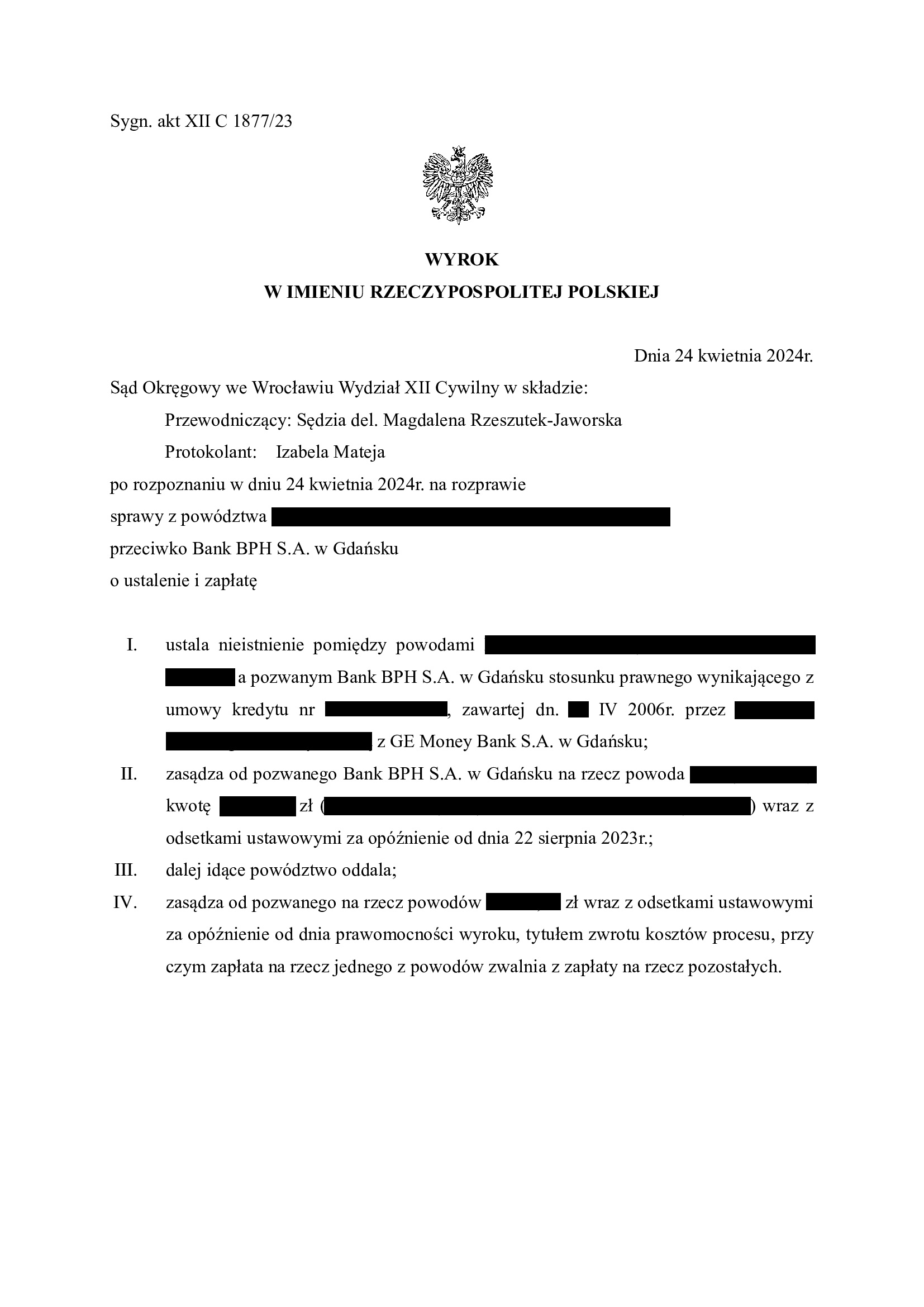

Wyrokiem z dnia 24.04.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 1877/23 ustalił nieistnienie z uwagi na nieważność umowy kredytu indeksowanego zawartej w kwietniu 2006 r.

Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu.

Bank został obciążony kosztami procesu.

Sąd oddalił wnioski dowodowe o przeprowadzenie dowodu z opinii biegłego oraz z zeznań świadka banku, co korzystnie wpłynęło na czas trwania postępowania.

Nieważność umowy Sąd uzasadnił abuzywnością tabeli kursowej, brakiem możliwości jej podzielenia (kurs średni NBP + / – marża), a także brakiem informacji o ryzyku walutowym.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa. W czasie trwania sporu zmarł jeden z kredytobiorców, co skutkowało wstąpieniem do sporu spadkobierców.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu z czerwca 2005 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 11.04.2024 r.

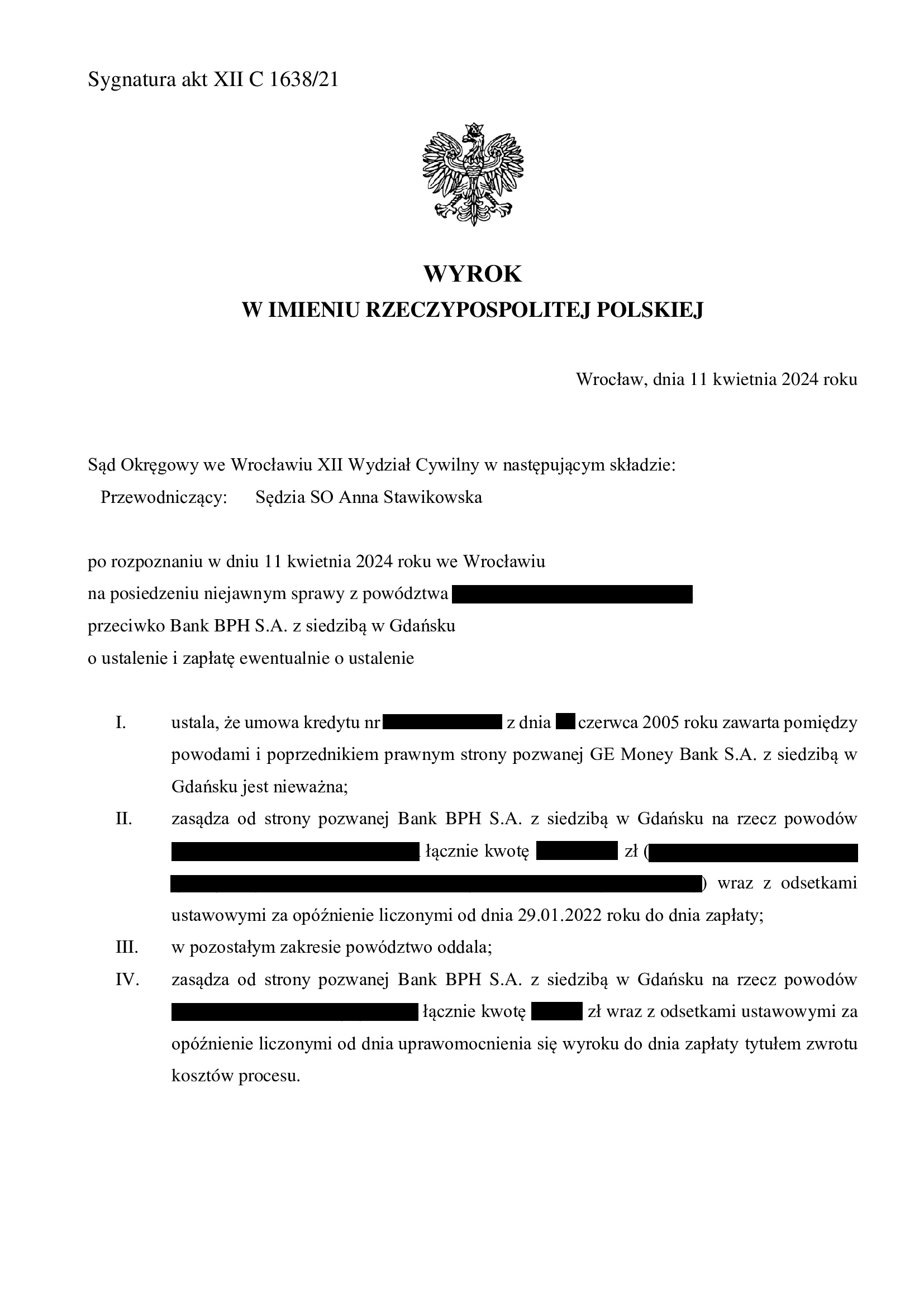

Wyrokiem z dnia 11.04.2024 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1638/21 ustalił nieważność umowy kredytu indeksowanego zawartej w czerwcu 2005 r.

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia doręczenia pozwu. Sąd nie uwzględnił podniesionego przez bank zarzutu zatrzymania.

Pozew został wniesiony w grudniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła rozbudowana linia obrony banku.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu z września 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 14.03.2024 r.

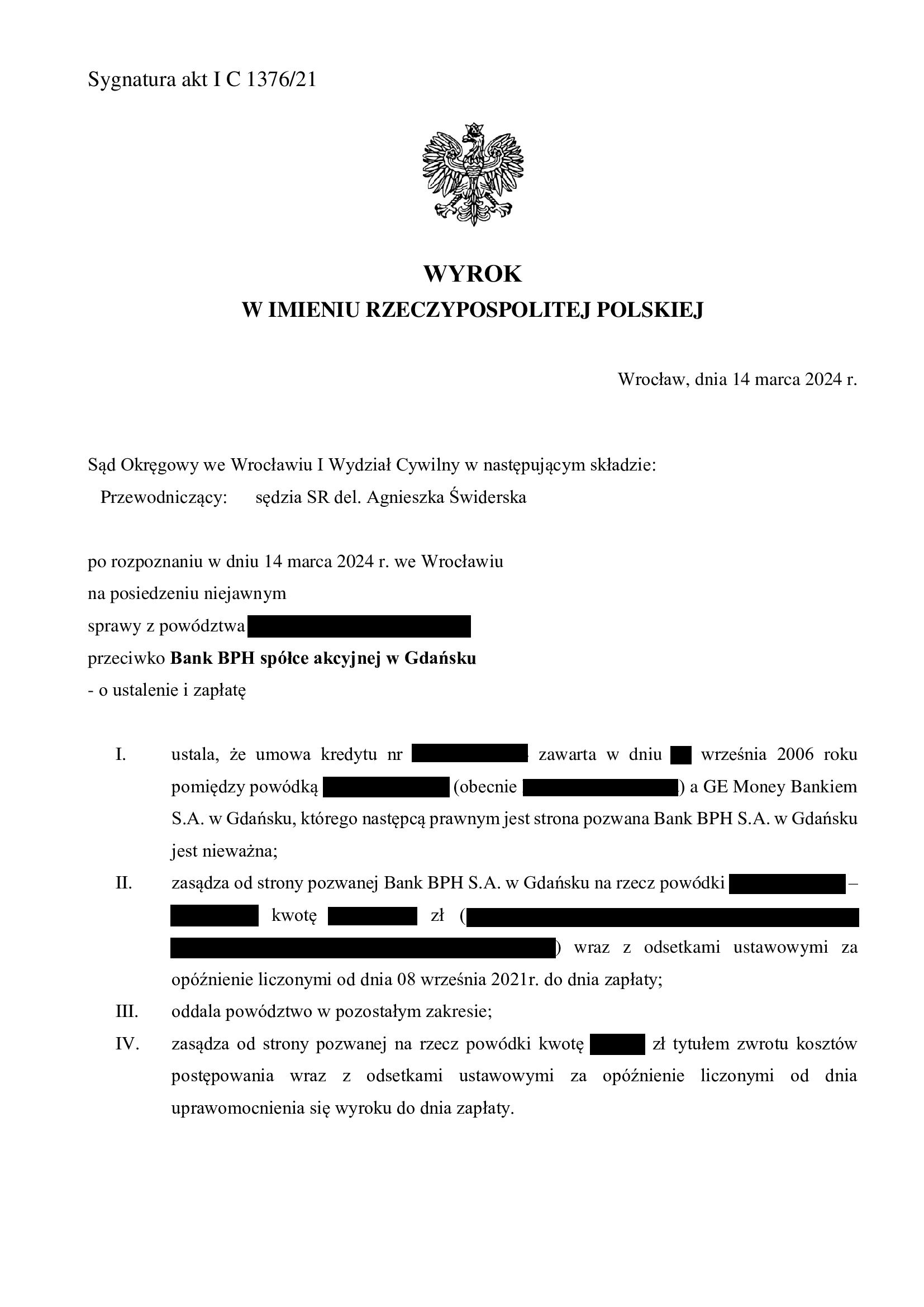

Wyrokiem z dnia 14.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Świderska), w sprawie o sygn. akt I C 1376/21 ustalił nieważność umowy kredytu indeksowanego zawartej we wrześniu 2006 r.

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu. Sąd nie uwzględnił podniesionego przez bank zarzutu zatrzymania.

Pozew został wniesiony we wrześniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła rozbudowana linia obrony banku.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Przegrana Banku BPH - pozbawienie wykonalności Bankowego Tytułu Egzekucyjnego z 2012 r. - wyrok SO Wrocław z 11.03.2024 r.

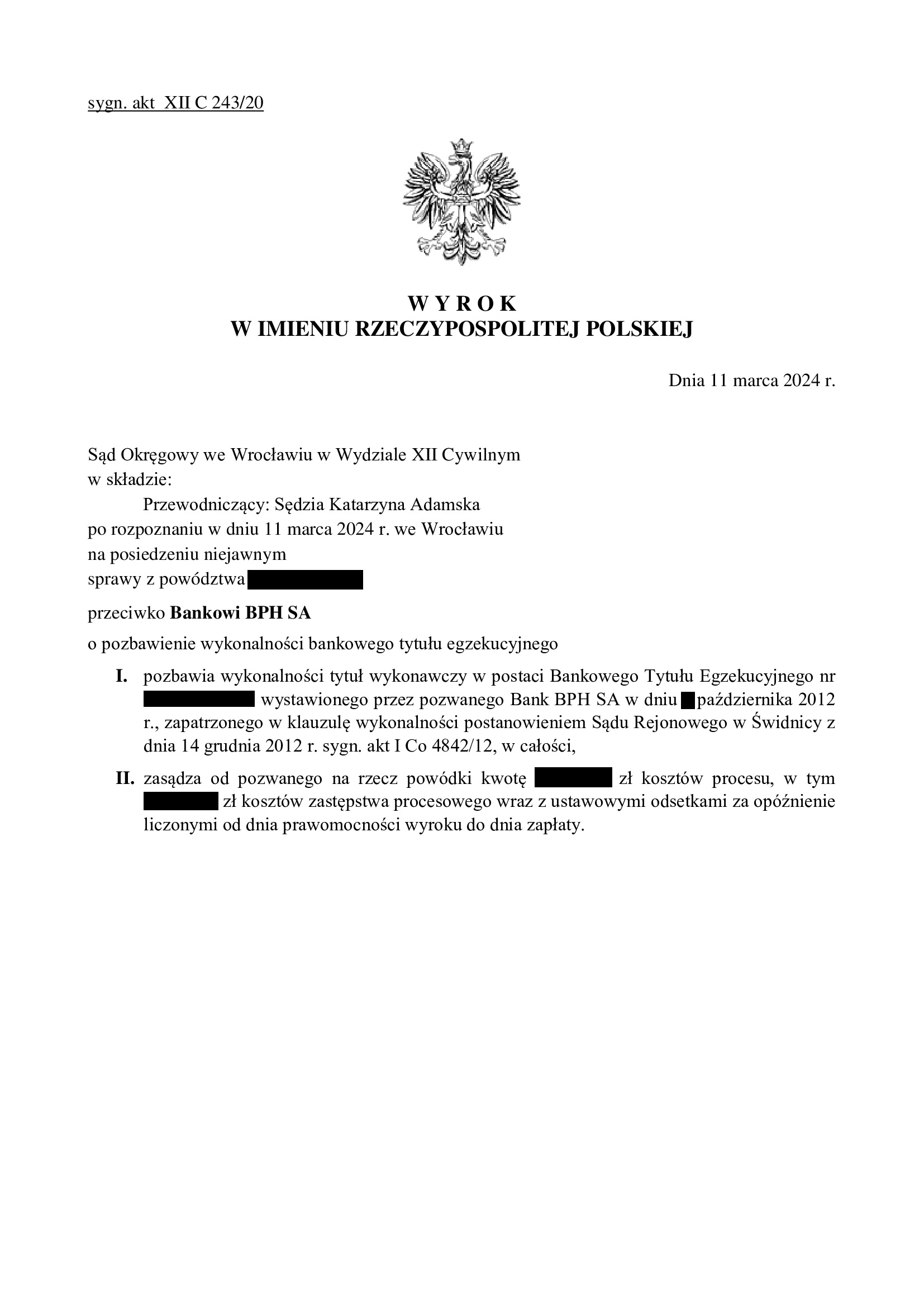

Wyrokiem z dnia 11.03.2024 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 243/20 uwzględnił pozew złożony przez Kancelarię i pozbawił wykonalności Bankowy Tytuł Egzekucyjny wystawiony przez bank w 2012 r., na podstawie którego prowadzona była wobec kredytobiorcy egzekucja. Bank został obciążony kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na brak wierzytelności banku objętej BTE, a także nieważność umowy kredytu zawartej z dawnym GE Money Bankiem w marcu 2008 r.

Tłem sprawy była trudna sytuacja kredytobiorcy w jakiej znalazł się wskutek wzrostu kursu CHF (i rat spłat), a także stan zdrowia niepozwalający na pracę.

W efekcie, kredyt nie był spłacany, bank wypowiedział umowę kredytu i wystawił BTE, a następnie wszczął egzekucję.

Kredytobiorca zgłosił się do Kancelarii już w toku trwającej egzekucji.

Wskutek złożonego pozwu i wniosku o zabezpieczenie, który został przez Sąd uwzględniony – egzekucja została zawieszona. Dzięki temu zażegnany został kryzys i wizja utraty mieszkania przez kredytobiorcę.

Po przeprowadzeniu rozbudowanego postępowania dowodowego, BTE został pozbawiony wykonalności.

Pozew wraz z wnioskiem o udzielenie zabezpieczenia został złożony w lutym 2020 r.

Postanowienie o udzieleniu zabezpieczenia poprzez zawieszenie egzekucji zostało wydane 24.04.2020 r. Bank wówczas nie złożył zażalenia.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

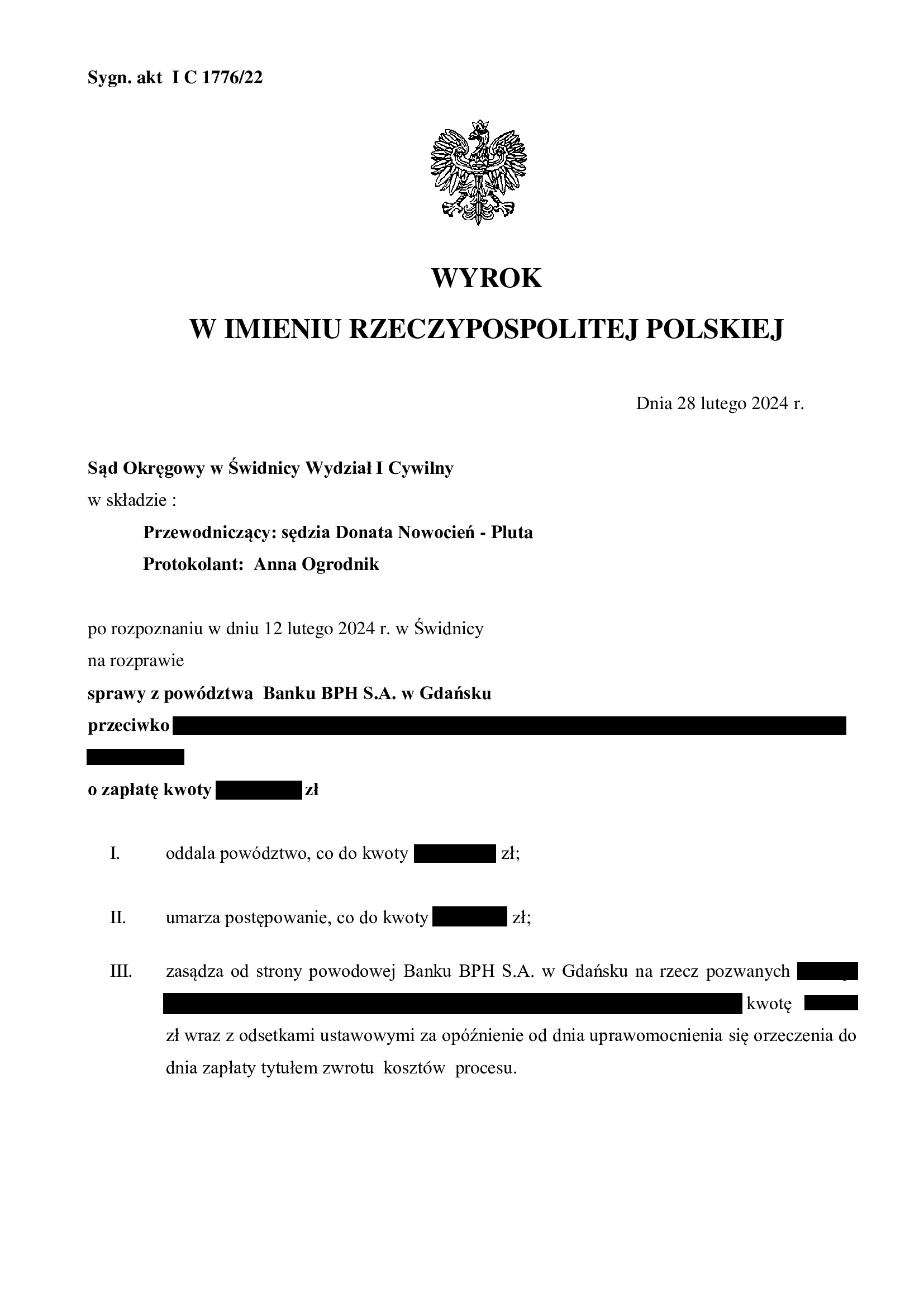

Przegrana Banku BPH - oddalenie pozwu o zwrot kapitału - wyrok SO Świdnica z 28.02.2024 r.

Wyrokiem z dnia 28.02.2024 r., Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 1776/22 oddalił pozew Banku BPH o zapłatę – zwrot kapitału kredytu, a także umorzył postępowanie w zakresie cofniętego powództwa – zapłatę wynagrodzenia za korzystanie z kapitału oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został zarzut potrącenia wierzytelności banku o zwrot kapitału kredytu.

Po złożeniu odpowiedzi na pozew, postępowanie zostało zawieszone do czasu prawomocnego zakończenia sporu p-ko bankowi.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w 2006 r. z dawnym GE Money Bank:

1. Wyrokiem Sądu Okręgowego w Świdnicy z dnia 10.10.2022 r. w sprawie o sygn. I C 1939/19, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 3.10.2023 r. w sprawie o sygn. I ACa 2366/22, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

Jednakże, pomimo dokonanego potrącenia, bank jedynie cofnął żądanie zapłaty wynagrodzenia za korzystanie z kapitału i w tym zakresie postępowanie zostało umorzone.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu o zwrot kapitału, zupełnie nie zważając na fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorców w ramach wypłaty kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Bank złożył pozew w październiku 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

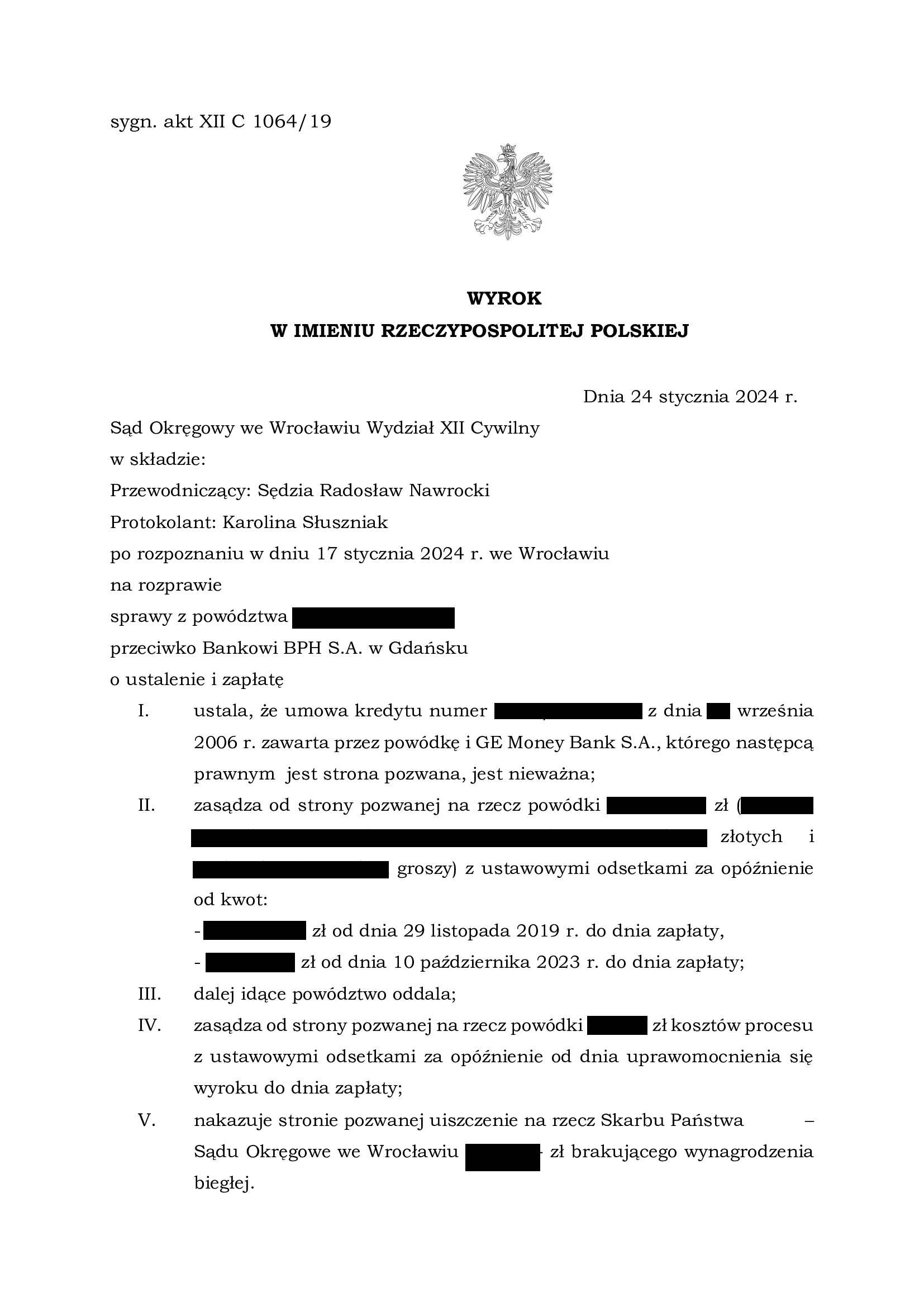

Nieważność umowy kredytu z września 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 24.01.2024 r.

Wyrokiem z dnia 24.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1064/19 ustalił nieważność umowy kredytu indeksowanego zawartej we wrześniu 2006 r.

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu (i pisma z rozszerzeniem powództwa).

Pozew został wniesiony w listopadzie 2019 r., a w sprawie odbyły się cztery rozprawy.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a z drugiej rozbudowana linia obrony banku oraz przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny.

W czasie trwania sporu, Klient Kancelarii został również pozwany przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Kolejny precedensowy wyrok we Wrocławiu - bankowi nie należy się nic poza zwrotem kapitału. Nieważność umowy kredytu dawnego GE Money Bank (aktualnie Bank BPH) zawartej w listopadzie 2005 r. - wyrok SO Wrocław z 9.01.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

To kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na wyrok prawie 4 lata.

Wyrokiem z dnia 9.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 254/20 ustalił, że:

- umowa kredytu zawarta z dawnym GE Money Bank w listopadzie 2005 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w szerszym zakresie.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i nic więcej, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule Kancelaria uzyskała ich dotychczas 20), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

W tej konkretnej sprawie, taki wyrok jest niczym tarcza, bowiem Bank BPH pozwał kredytobiorców wiosną 2023 r. m.in. o wynagrodzenie za korzystanie z kapitału i waloryzację.

Pozew został wniesiony w marcu 2020 r.

Postępowanie trwało prawie 4 lata – w sprawie odbyły się 4 rozprawy, przesłuchano świadków banku oraz stronę powodową.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

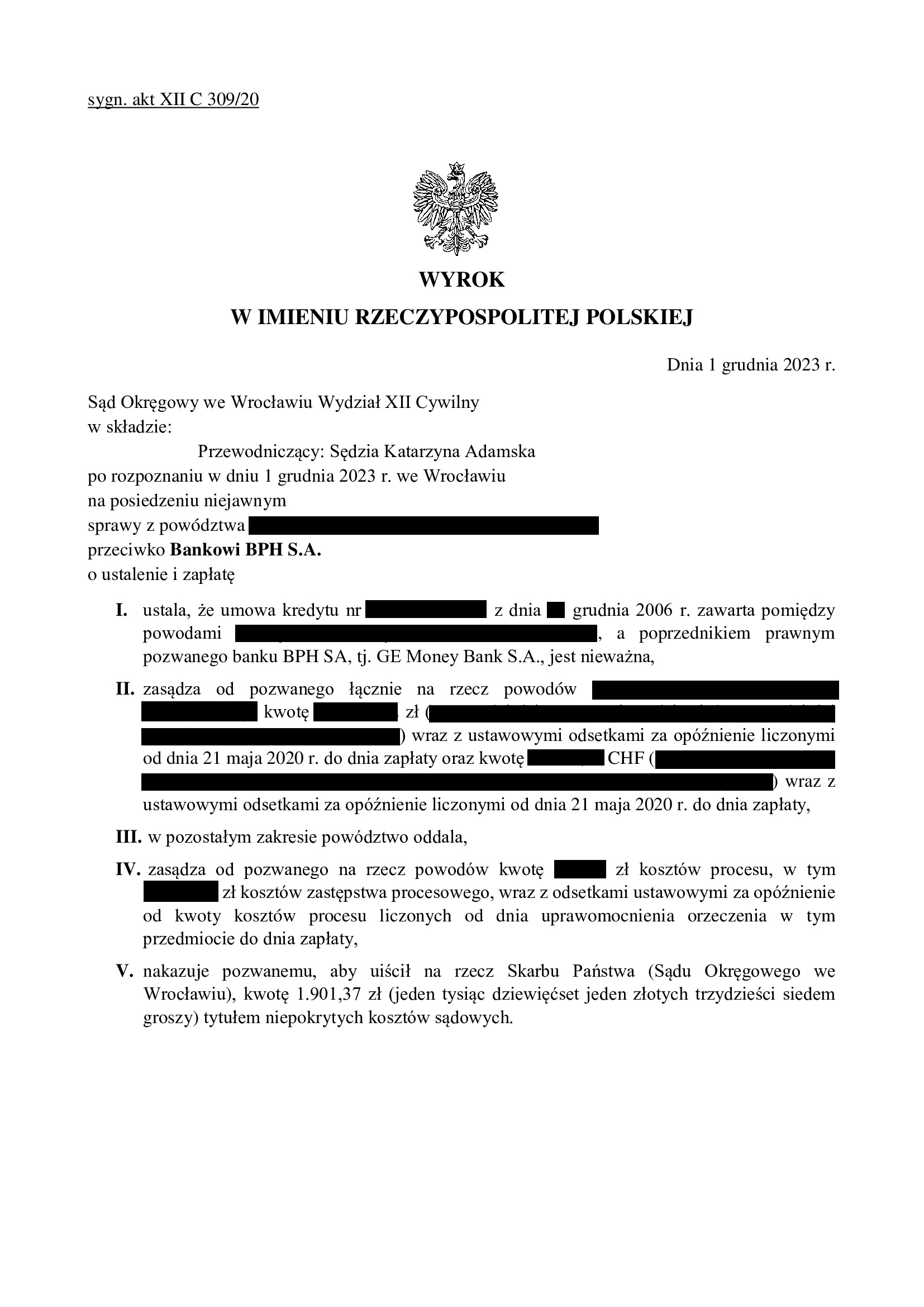

Nieważność umowy kredytu z grudnia 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 1.12.2023 r.

Wyrokiem z dnia 1.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 309/20 ustalił nieważność umowy kredytu indeksowanego zawartej w grudniu 2006 r.

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia doręczenia pozwu bankowi.

Pozew został wniesiony w marcu 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a z drugiej rozbudowana linia obrony banku oraz przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Wynik wskazuje, że argumentacja Kancelarii w zakresie braku możliwości dzielenia klauzuli kursowej zawartej w par. 17 umowy, przedstawiona w obszernych pismach procesowych – jest w pełni prawidłowa.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

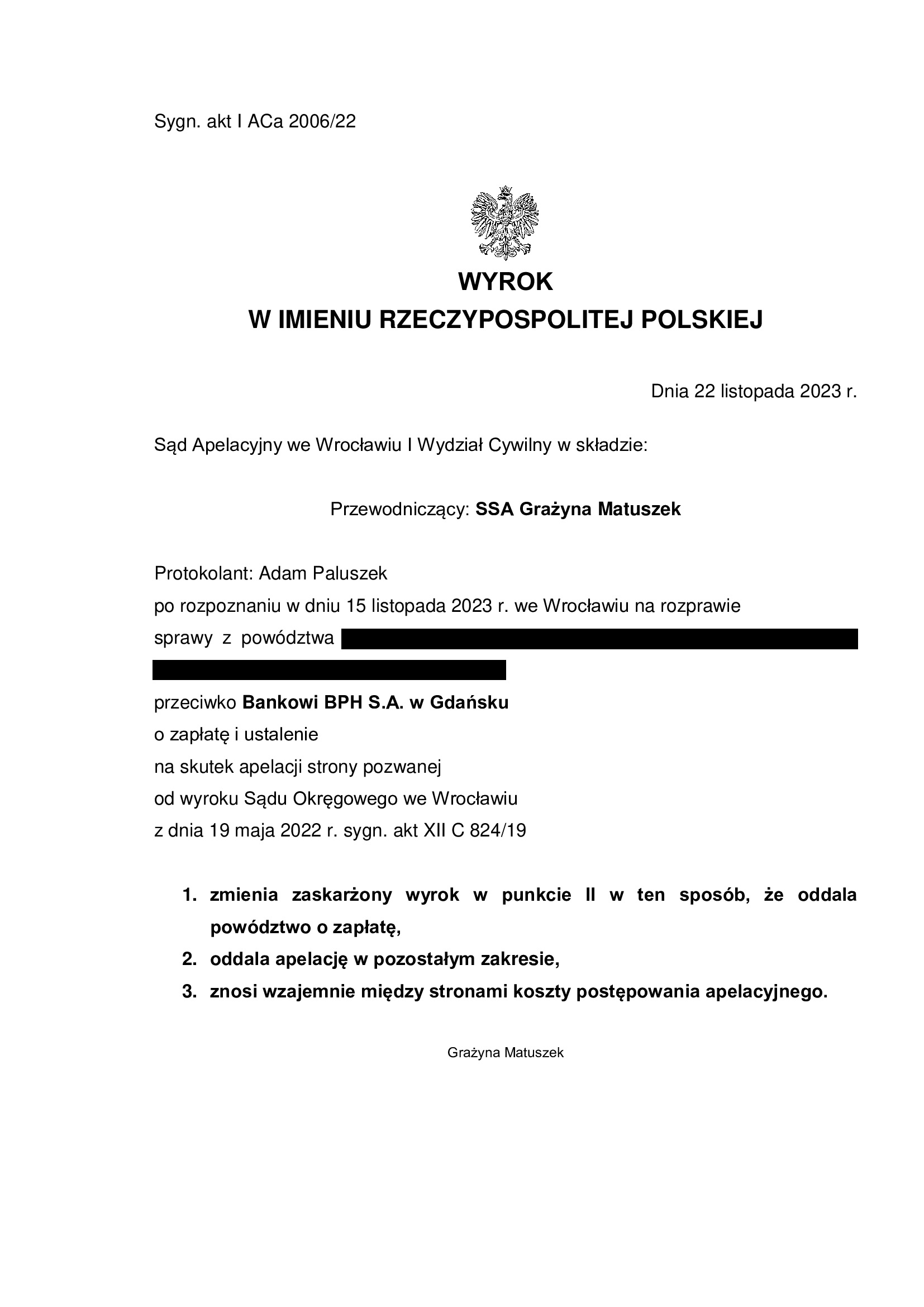

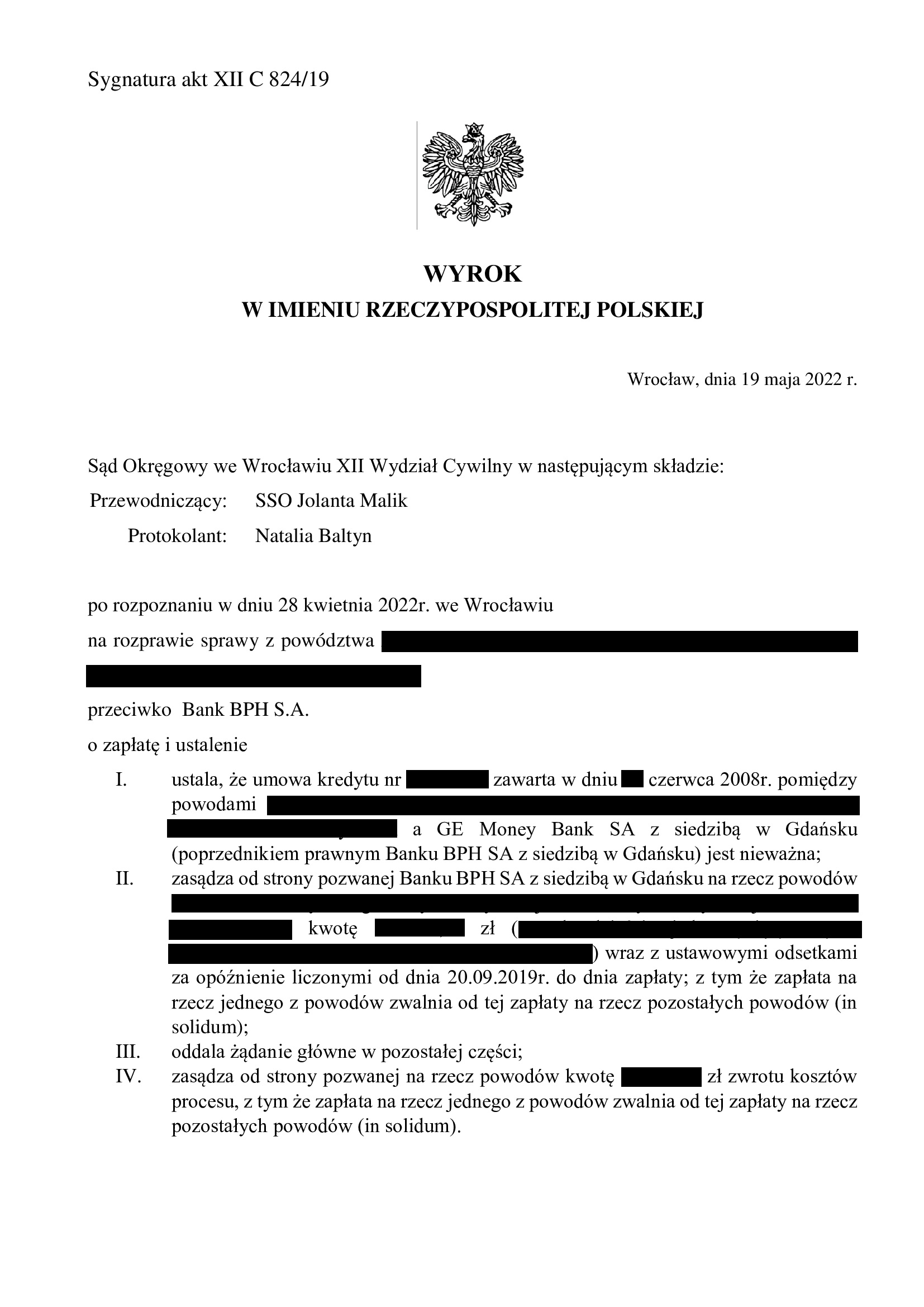

PRAWOMOCNA nieważność umowy kredytu z czerwca 2008 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 22.11.2023 r.

Wyrokiem z dnia 22.11.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Grażyna Matuszek), w sprawie o sygn. akt I ACa 2006/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, wskazując na brak bezpodstawnego wzbogacenia po stronie banku z uwagi na wypłacony kredytobiorcom kapitał kredytu.

Koszty postępowania zostały zniesione.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła obszerną odpowiedź na apelację w szczególności odnosząc się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP. Dalsza argumentacja została również zaprezentowana podczas rozprawy apelacyjnej.

W ustnym uzasadnieniu wskazano, że Sąd Apelacyjny w całości podziela ustalenia Sądu I instancji w zakresie nieważności umowy kredytu i jest to ugruntowane w orzecznictwie.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego we Wrocławiu XII Wydział Cywilny (SSO Jolanta Malik) z dnia 19.05.2022 r., sygn. akt XII C 824/19 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

WYROK JEST PRAWOMOCNY.

Pozew został złożony we wrześniu 2019 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 150.000 zł

– kredyt został udzielony na 26 lat

– spłata trwała 15,5 lat

– spłacono do banku ok. 185.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 145.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 35.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

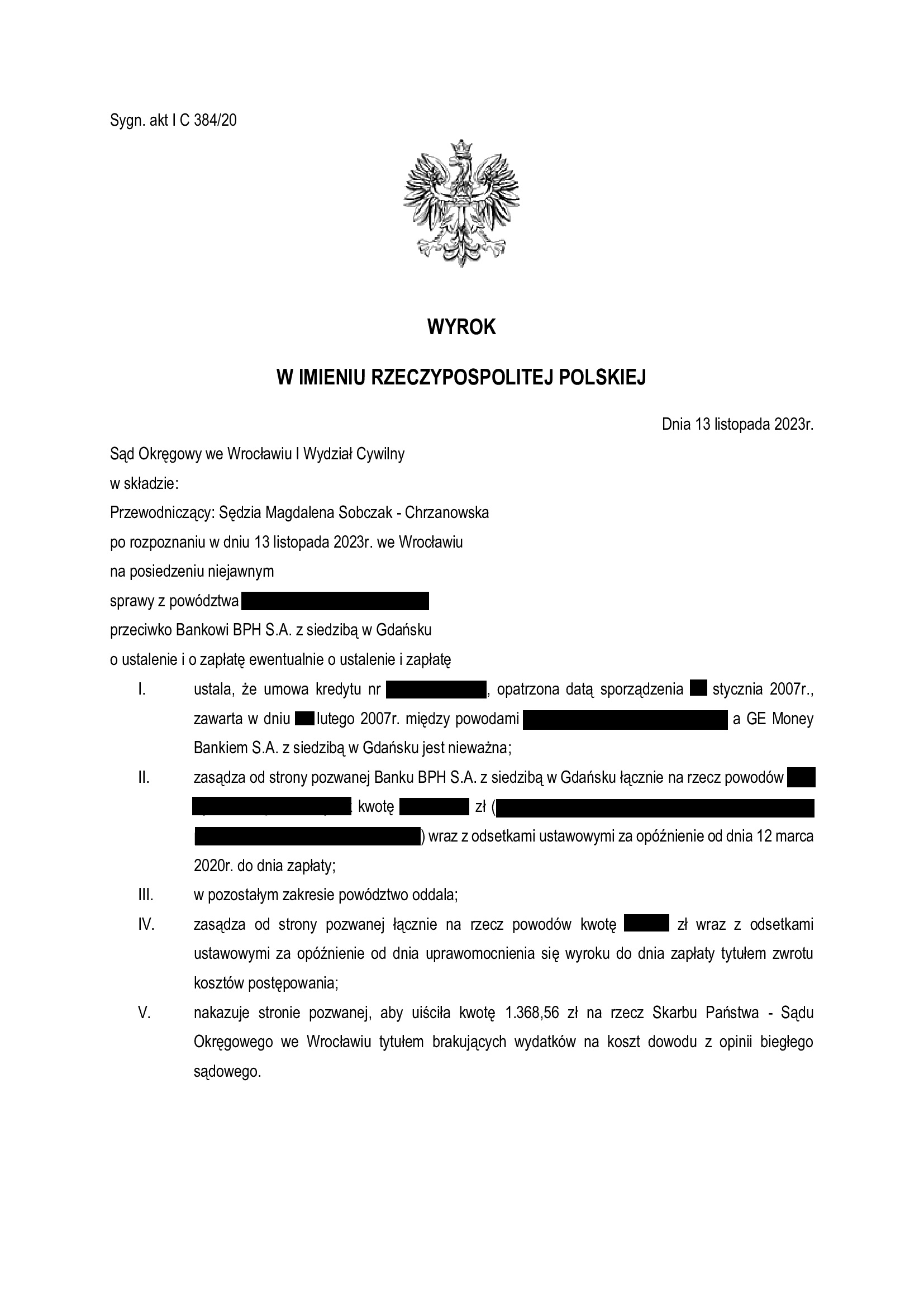

Nieważność umowy kredytu ze stycznia 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 13.11.2023 r.

Wyrokiem z dnia 13.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 384/20 ustalił nieważność umowy kredytu indeksowanego zawartej w lutym 2007 r. (datowanej na styczeń 2007 r.).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania banku do zapłaty.

Pozew został wniesiony w marcu 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a z drugiej dowód z opinii biegłego.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Wynik wskazuje, że argumentacja Kancelarii w zakresie braku możliwości dzielenia klauzuli kursowej zawartej w par. 17 umowy, przedstawiona w obszernych pismach procesowych – jest w pełni prawidłowa.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}