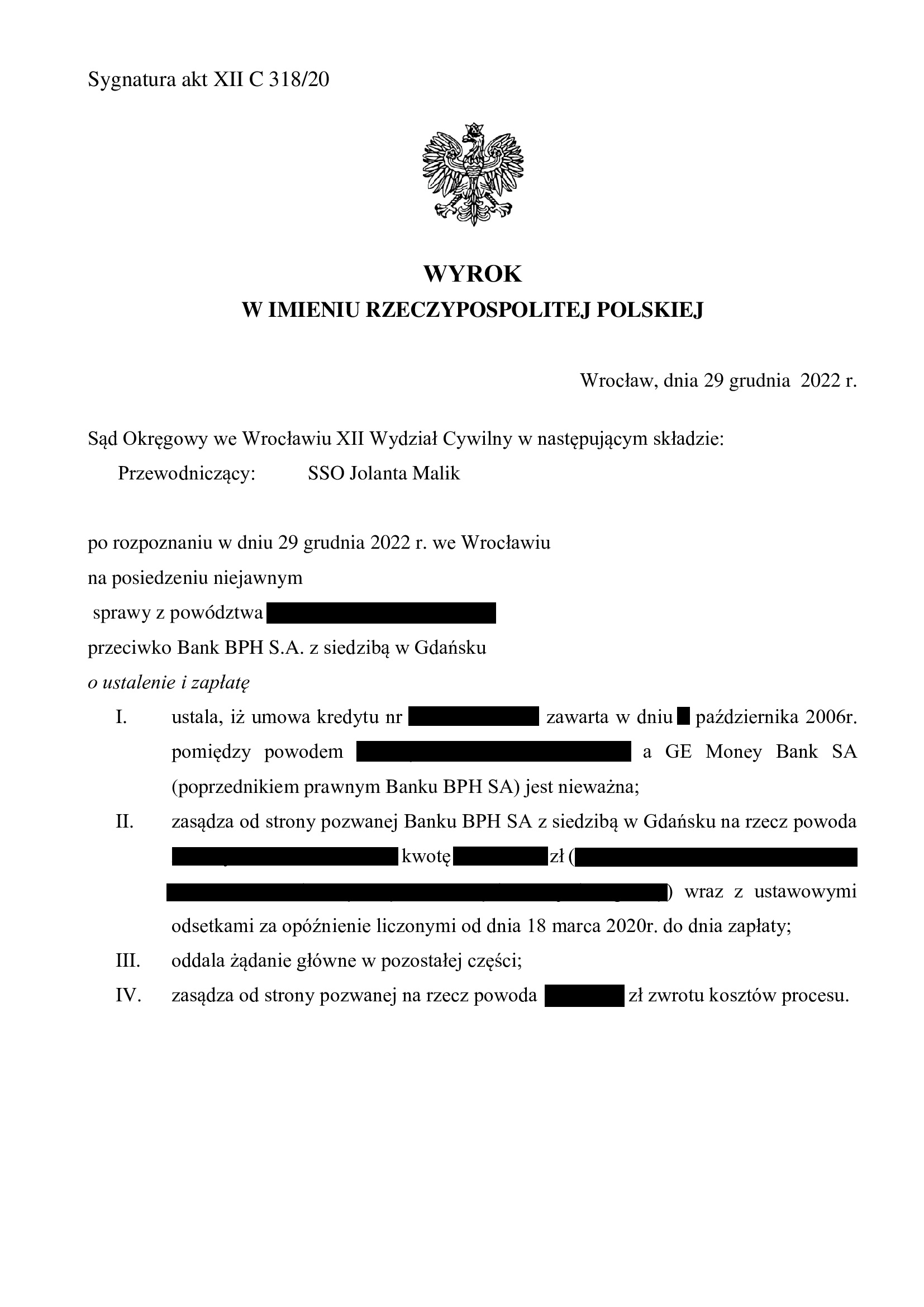

Nieważność umowy kredytu z października 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 29.12.2022 r.

Nieważność umowy kredytu zawartej w październiku 2006 r. z d. GE Money Bank (aktualnie Bank BPH S.A.) – wyrok Sądu Okręgowego we Wrocławiu z 29.12.2022 r.

Wyrokiem z dnia 29.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Jolanta Malik), w sprawie o sygn. akt XII C 318/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank (obecnie Bank BPH) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany na posiedzeniu niejawnym.

Pozew został wniesiony w marcu 2020 r., a na czas postępowania wpłynęła pandemia oraz rozbudowane postępowanie dowodowe, w tym dowód z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

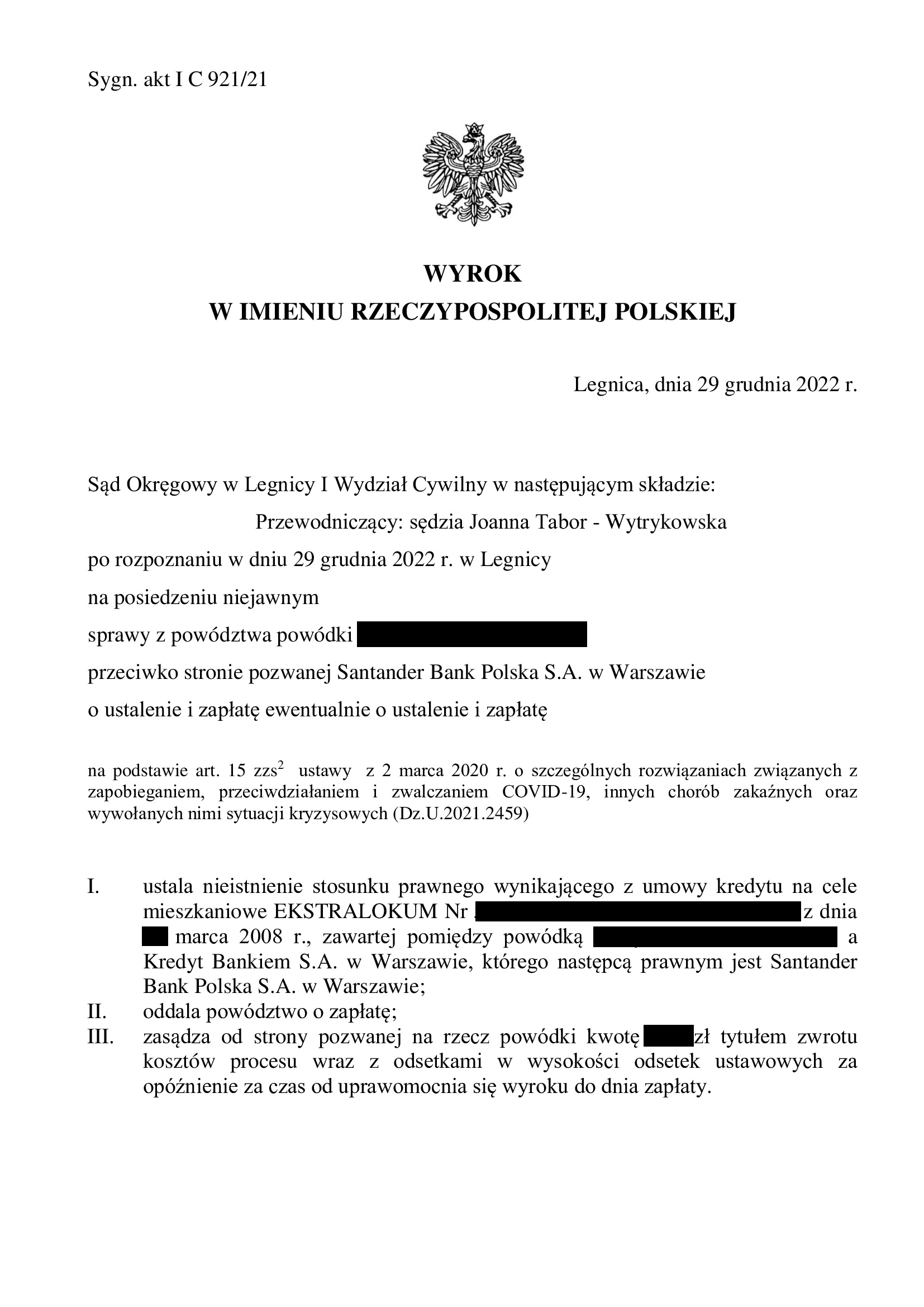

Nieistnienie umowy kredytu EKSTRALOKUM z marca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 29.12.2022 r.

W dniu 29.12.2022 r. Sąd Okręgowy w Legnicy (SSO Joanna Tabor – Wytrykowska) w sprawie o sygn. I C 921/21) wydał wyrok na rzecz Klienta Kancelarii, w którym ustalił w sentencji NIEISTNIENIE stosunku prawnego wynikającego z Umowy kredytu EKSTRALOKUM zawartej w marcu 2007 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – ze względu na nieważność umowy, a także oddalił powództwo o zapłatę.

Wyrok zapadł na posiedzeniu niejawnym w trybie ustawy Covidowej, stąd nie są znane motywy rozstrzygnięcia. W sprawie zostanie złożony wniosek o uzasadnienie, a także rozważona apelacja w związku z teorią salda (albo uwzględnieniem ewentualnego zarzutu potrącenia podniesionego przez bank) co do powództwa o zapłatę.

Pozew został złożony w grudniu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

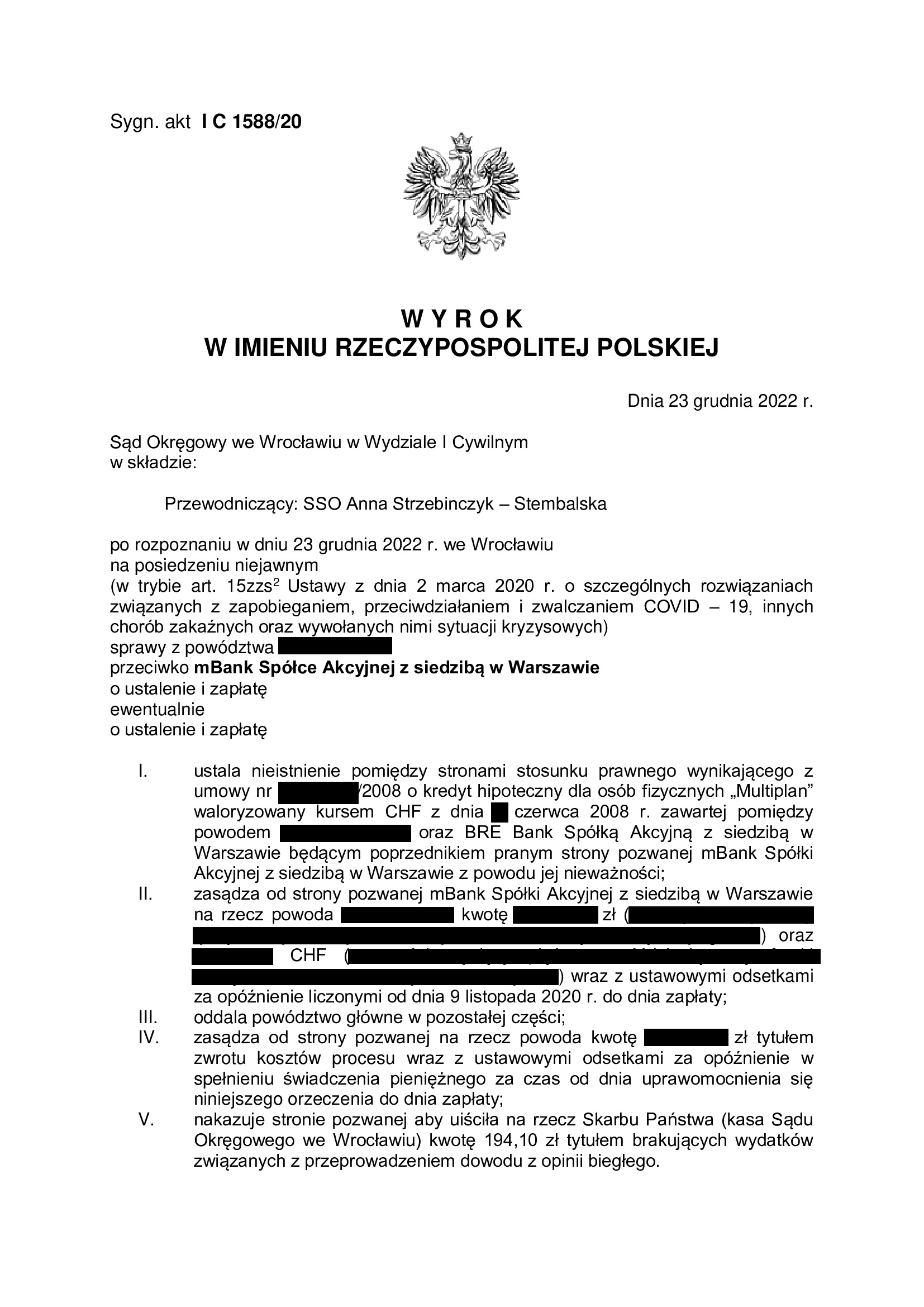

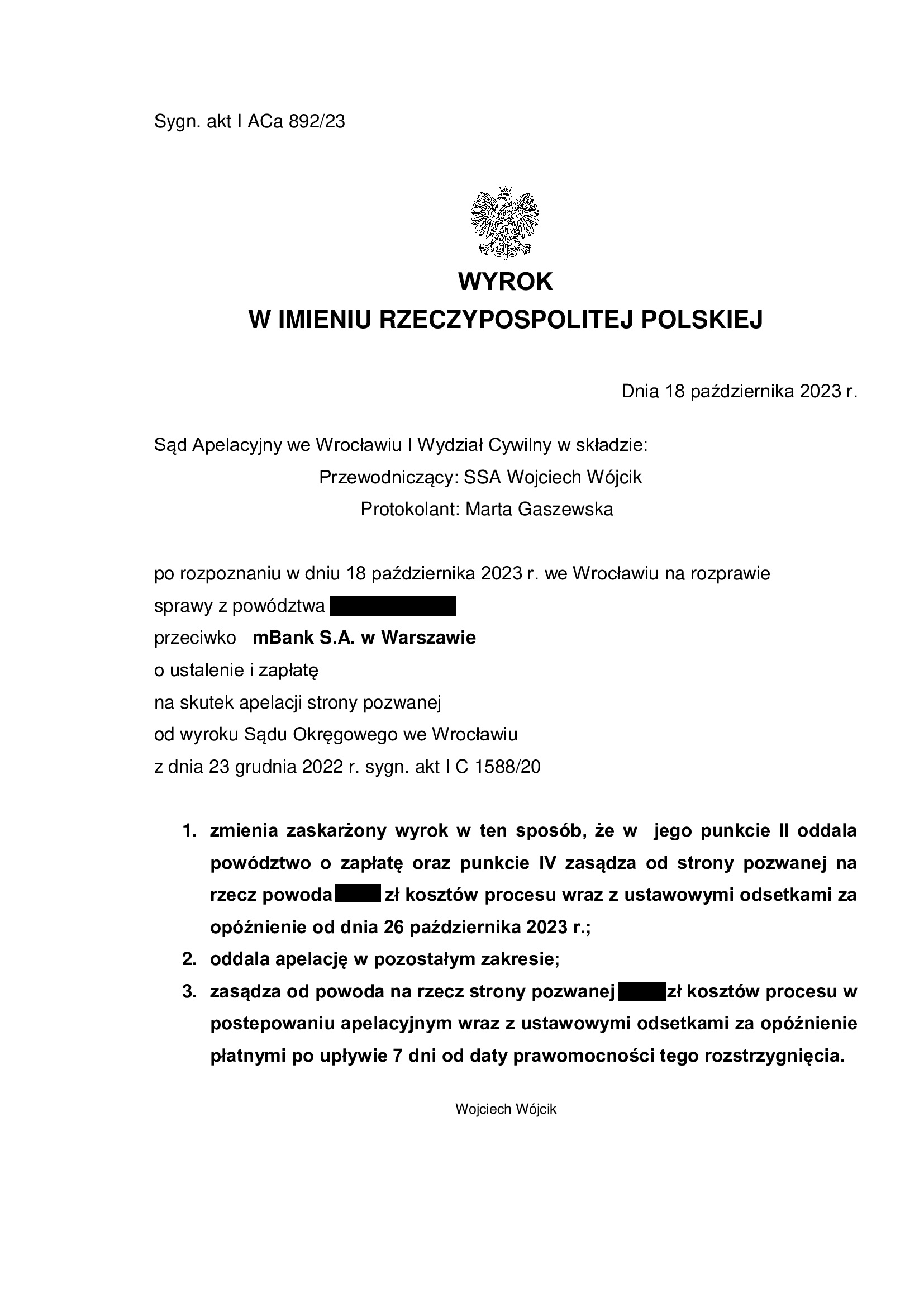

PRAWOMOCNA nieważność - nieistnienie umowy kredytu multiPlan z czerwca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 23.12.2022 r.

Nieistnienie umowy kredytu „MultiPlan” zawartej z d. BRE Bank (aktualnie mBank) w czerwcu 2008 r., z uwagi na jej nieważność – wyrok Sądu Okręgowego we Wrocławiu z 23.12.2022 r.

Wyrokiem z dnia 23.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1588/20 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu typu „MultiPlan” indeksowanego do CHF zawartej z dawnym BRE Bank (obecnie mBank S.A.), z powodu jej nieważności i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok cieszy tym bardziej, że jeszcze latem br. Sąd w tym samym składzie „tylko” odfrankowił podobną umowę typu 'mPlan” i w związku z tym Kancelaria złożyła apelację. Nie można wykluczyć, że argumentacja zawarta w apelacji sporządzonej przez Kancelarię, tudzież kolejne orzeczenia TSUE z 8.09.2022 r. wpłynęły na tę pozytywną zmianę poglądów.

Pozew został wniesiony w listopadzie 2020 r.

Wyrok jest PRAWOMOCNY. Apelacja banku w zakresie nieważności umowy została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 18.10.2023 r., sygn. I ACa 892/23. Natomiast w zakresie żądania zapłaty, Sąd Apelacyjny wyrok zmienił i pozew oddalił stosując tzw. saldo.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

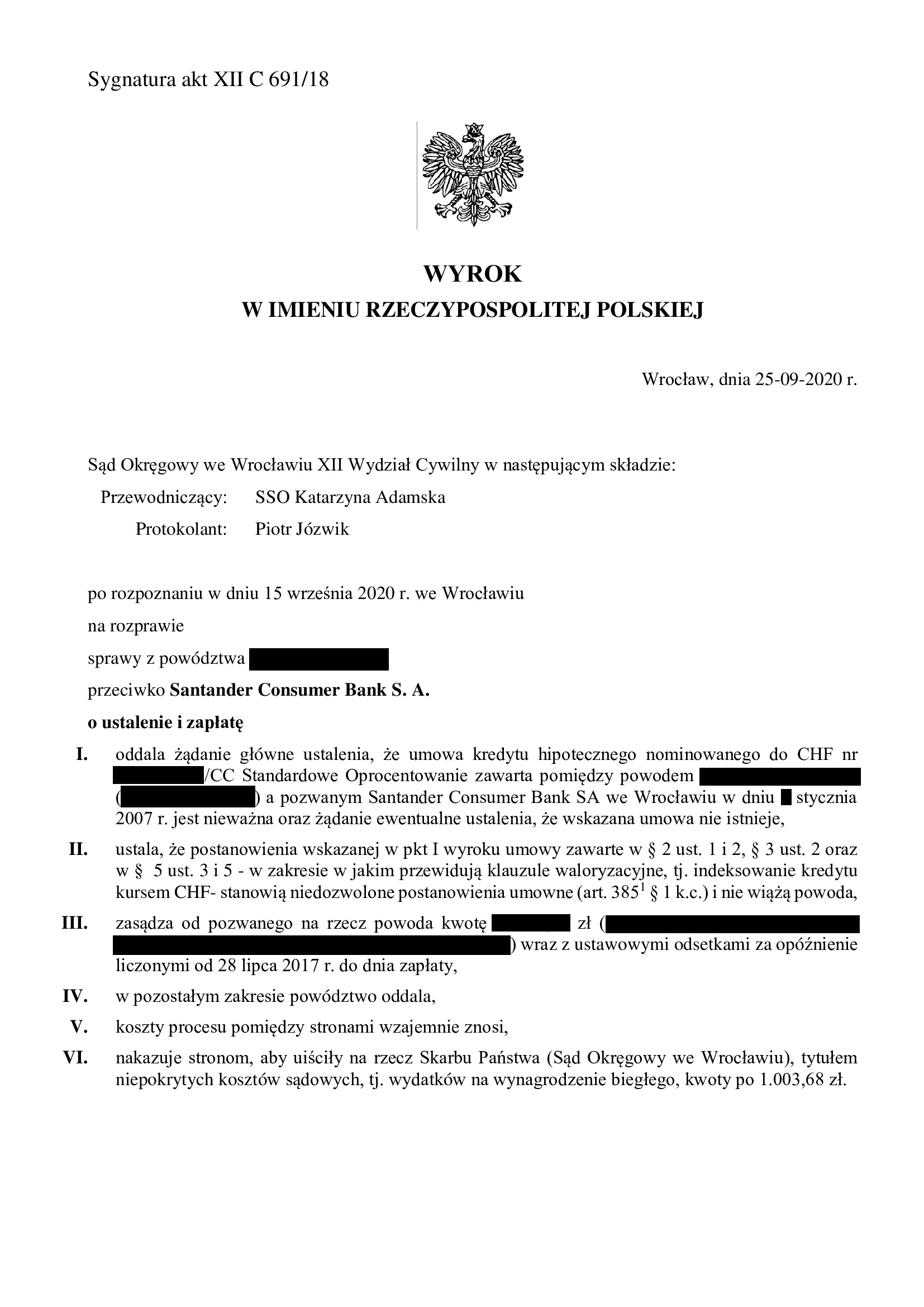

PRAWOMOCNA nieważność umowy kredytu ze stycznia 2007 r. zawartej z Santander Consumer Bank - wyrok SA Wrocław z 29.12.2022 r.

Kolejny prawomocny wyrok ustalający nieważność umowy kredytu indeksowanego, uzyskany przez Kancelarię dla rzecz Klienta:

Wyrokiem z dnia 29.12.2022 r., Sąd Apelacyjny we Wrocławiu (spr. SSA Małgorzata Lamparska, SSA Jolanta Burdukiewicz-Krawczyk, SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 101/21,

WSKUTEK APELACJI WNIESIONEJ PRZEZ KANCELARIĘ ZMIENIŁ

wyrok Sądu Okręgowego we Wrocławiu z dnia 25.09.2020 r., sygn. akt XII C 691/18 (SSO Katarzyna Adamska), w którym sąd I instancji oddalił żądanie ustalenia, że umowa kredytu indeksowanego zawarta z Santander Consumer Bank S.A. jest nieważna i „odfrankowił” umowę, usuwając z niej klauzule indeksacyjne i zasądzając na rzecz Klienta powstałą w ten sposób nadpłatę.

Sąd Apelacyjny, z początku skłaniał się do dokonywania modyfikacji umowy poprzez zastąpienie nieuczciwych klauzul mechanizmem opartym na przeliczniku w postaci kursu średniego NBP oraz porównywał finansowe skutki umowy z „adekwatnym” kredytem udzielonym w złotych i oprocentowanym stawką Wibor.

Ostatecznie, Sąd Apelacyjny przychylił się do dominującego obecnie nurtu orzecznictwa i uznał, że umowa kredytu jest w całości NIEWAŻNA, podzielając zarzuty apelacji złożonej przez Kancelarię.

W uzasadnieniu ustnym wskazano na utrwalenie się orzecznictwa co do tego, że umowa kredytu powiązanego z walutą obcą, po eliminacji z niej klauzul tworzących mechanizm indeksacji/denominacji, nie nadaje się do dalszego wykonywania, przy czym wykluczone jest jej uzupełnianie np. kursem średnim NBP.

Sąd Apelacyjny, w zakresie rozliczeń pieniężnych przychylił się jednak do nieznajdującej obecnie poparcia, choćby w orzecznictwie SN tzw. teorii salda i stwierdził, że Klient nie może domagać się od banku zwrotu nienależnie przekazanych środków, w sytuacji, gdy nie zwrócił jeszcze bankowi nominalnie wypłaconej kwoty tytułem kredytu. Wobec tego, Sąd Apelacyjny oddalił żądanie o zapłatę i wzajemnie zniósł koszty procesu między stronami.

Dzisiejszy, prawomocny wynik, toczącego się od lipca 2017 r. procesu z bankiem, potwierdza słuszność decyzji o wniesieniu apelacji na rzecz Klienta od wyroku Sądu Okręgowego „odfrankawiającego” umowę kredytu. W przypadku bowiem zaskarżenia wyroku Sądu Okręgowego wyłącznie przez bank, Sąd Apelacyjny, stwierdziwszy niemożność „odfrankowienia”, w braku żądania przez Klienta zmiany wyroku poprzez ustalenie nieważności całej umowy, będąc związany takim żądaniem (jego brakiem), musiałby powództwo Klienta w całości oddalić. Dodatkowo, sztywne trzymanie się reguł odpowiedzialności stron za wynik procesu, w zakresie kosztów, mogłoby najpewniej sprawić, że w takim wyroku Klient zostałby w całości obciążony kosztami postępowania za obie instancje. Tym samym częściowa wygrana w I instancji, w braku działania, przerodziłaby się w całościową przegraną.

Stoimy więc niezmiennie na stanowisku, że każde orzeczenie wymaga przeanalizowania pisemnego uzasadnienia sądu oraz przewidywania możliwych działań banku i sądu II instancji, nawet w sytuacji teoretycznie pozytywnego rozstrzygnięcia dla Klienta.

Orzeczenie w zakresie upadku umowy kredytu jest oczywiście satysfakcjonujące, jako osiągnięcie głównego celu podjęcia walki z nieuczciwością banku, w tym uzyskania tytułu do wykreślenia hipoteki obciążającej nieruchomość. Natomiast w zakresie pozostałym, po uzyskaniu pisemnego uzasadnienia, nastąpi ponowna analiza i rekomendacje co do zasadności zaskarżenia dzisiejszego wyroku w części odmawiającej dalszych świadczeń Klientowi.

Wyrok jest prawomocny.

Pozew został w niniejszej sprawie złożony w lipcu 2017 r.

{kind=link}

{kind=link}

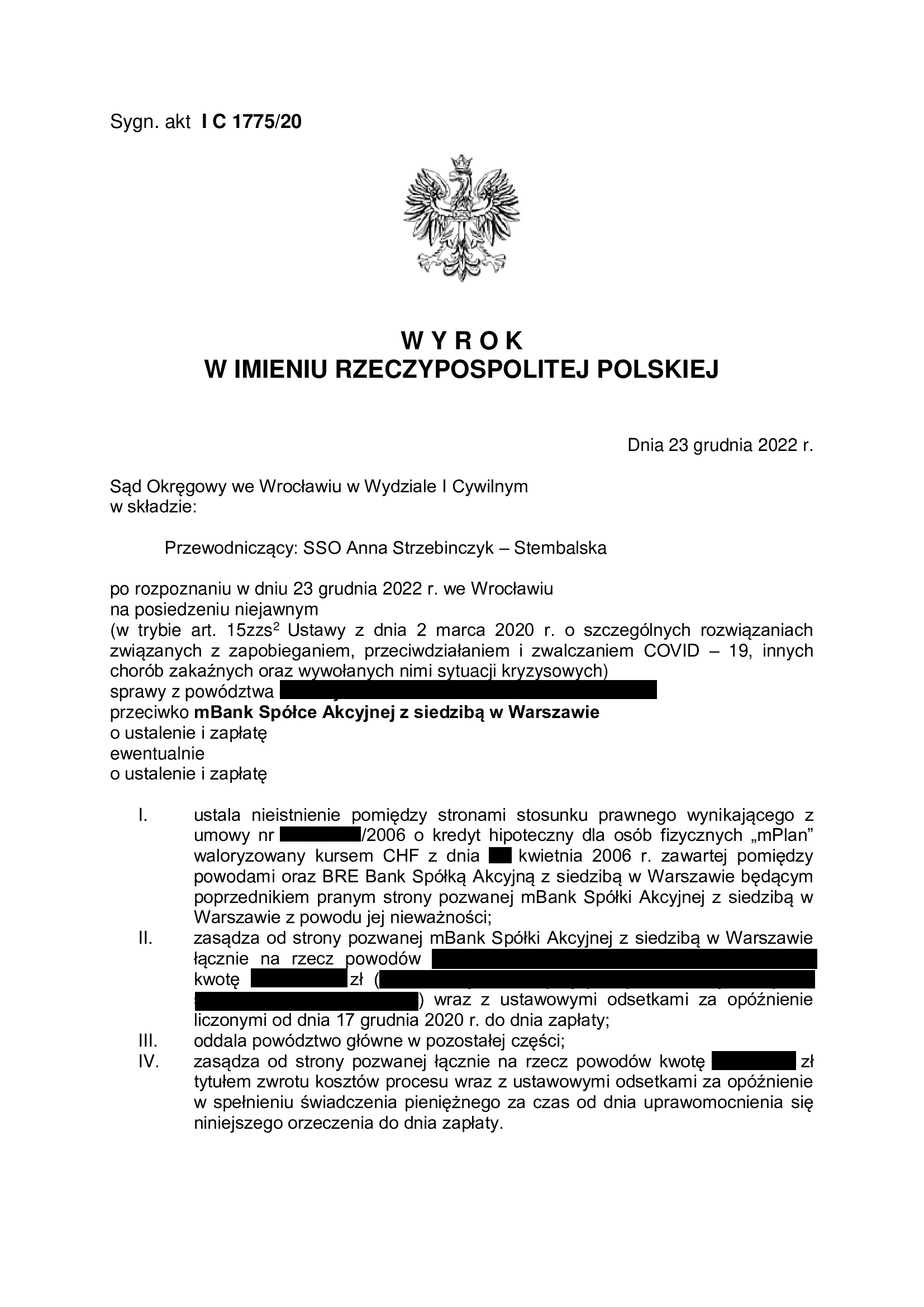

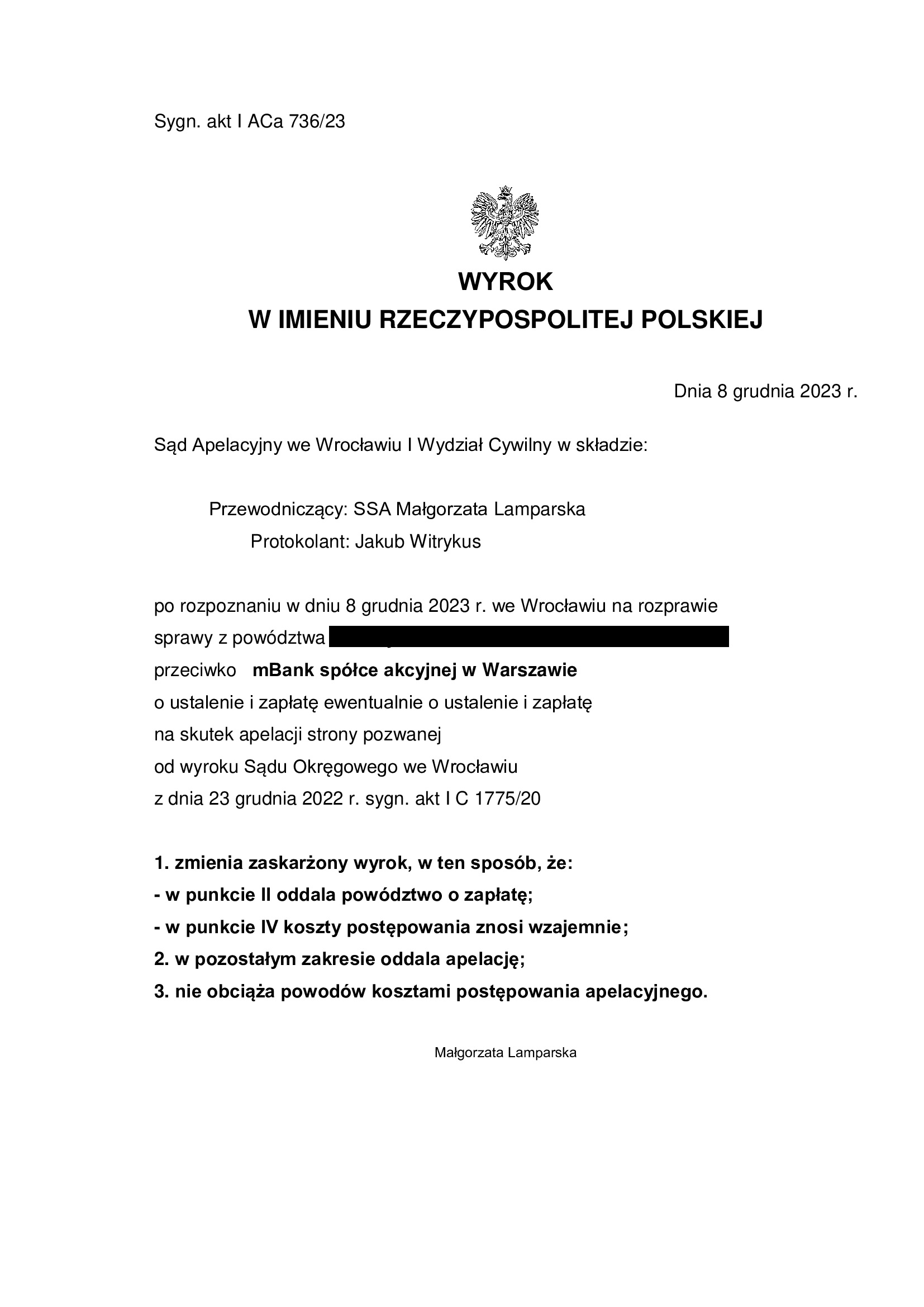

PRAWOMOCNA nieważność - nieistnienie umowy kredytu mPlan z kwietnia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 23.12.2022 r.

Nieistnienie umowy kredytu „mPlan” zawartej z d. BRE Bank (aktualnie mBank) w kwietniu 2006 r., z uwagi na jej nieważność – wyrok Sądu Okręgowego we Wrocławiu z 23.12.2022 r.

Wyrokiem z dnia 23.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1775/20 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu typu „mPlan” indeksowanego do CHF zawartej z dawnym BRE Bank (obecnie mBank S.A.), z powodu jej nieważności i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w grudniu 2020 r.

Wyrok zapadł na posiedzeniu niejawnym.

Wyrok cieszy tym bardziej, że jeszcze latem br. Sąd w tym samym składzie „tylko” odfrankowił podobną umowę typu 'mPlan” i w związku z tym Kancelaria złożyła apelację. Nie można wykluczyć, że argumentacja zawarta w apelacji sporządzonej przez Kancelarię, tudzież kolejne orzeczenia TSUE z 8.09.2022 r. wpłynęły na tę pozytywną zmianę poglądów.

O tym wyroku informowaliśmy tu:

https://kancelaria-osowiecka.pl/bezskutecznosc-czesciowa-tzw-odfrankowienie-umowy-kredytu-mplan-z-listopada-2007-r-dawnego-bre-bank-aktualnie-mbank-wyrok-so-wroclaw-z-13-07-2022-r/

Wyrok w zakresie ustalenia nieważności umowy kredytu jest PRAWOMOCNY. Apelacja banku została w tym zakresie oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 8.12.2023 r., sygn. akt I ACa 736/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

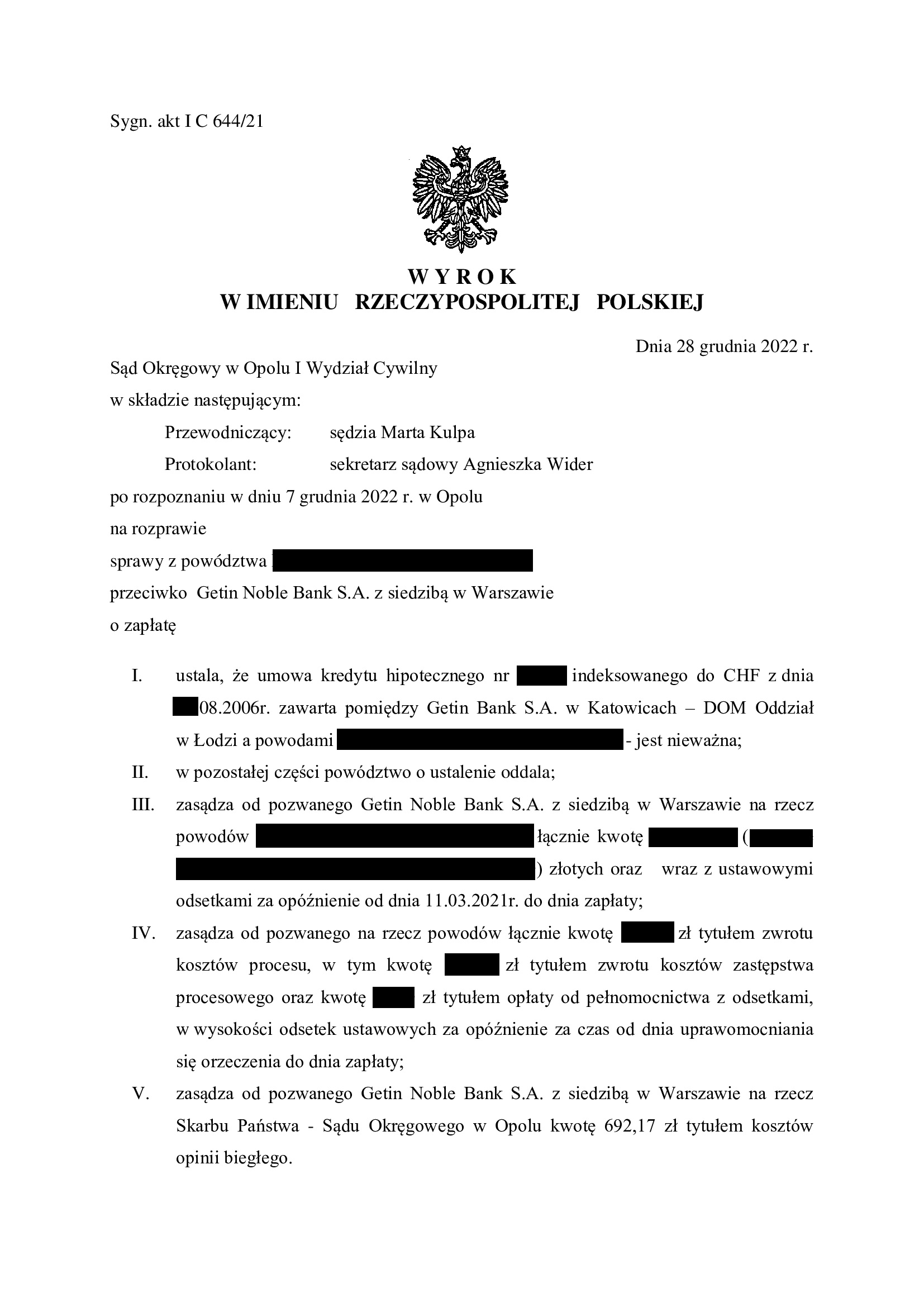

Nieważność umowy kredytu z sierpnia 2006 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Opole z 28.12.2022 r.

Nieważność umowy kredytu hipotecznego zawartej z d. GETIN Bank w Katowicach – DOM Oddział w Łodzi (aktualnie Getin Noble Bank w restrukturyzacji) w sierpniu 2006 r. – wyrok Sądu Okręgowego w Opolu z 28.12.2022 r.

Wyrokiem z dnia 28.12.2022 r., Sąd Okręgowy w Opolu (SSO Marta Kulpa), w sprawie o sygn. akt I C 644/21 ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank w Katowicach – DOM Oddział w Łodzi i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot.

Wyrok zapadł po przeprowadzeniu trzech rozpraw i przeprowadzeniu dowodu z opinii biegłego.

Kolejny raz trzeba niestety stwierdzić, że wyrok jest trochę „musztardą po obiedzie”, gdyż jest wysoce prawdopodobne, że bank ten upadnie.

Jednakże, w razie uzyskania prawomocnego wyroku ustalającego, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Warto też odnotować, że już po wszczęciu restrukturyzacji, Sąd udzielił Klientom Kancelarii zabezpieczenia. Jest to niestety sytuacja odosobniona. Postanowienie jest nieprawomocne, a bank oczywiście już złożył zażalenie.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

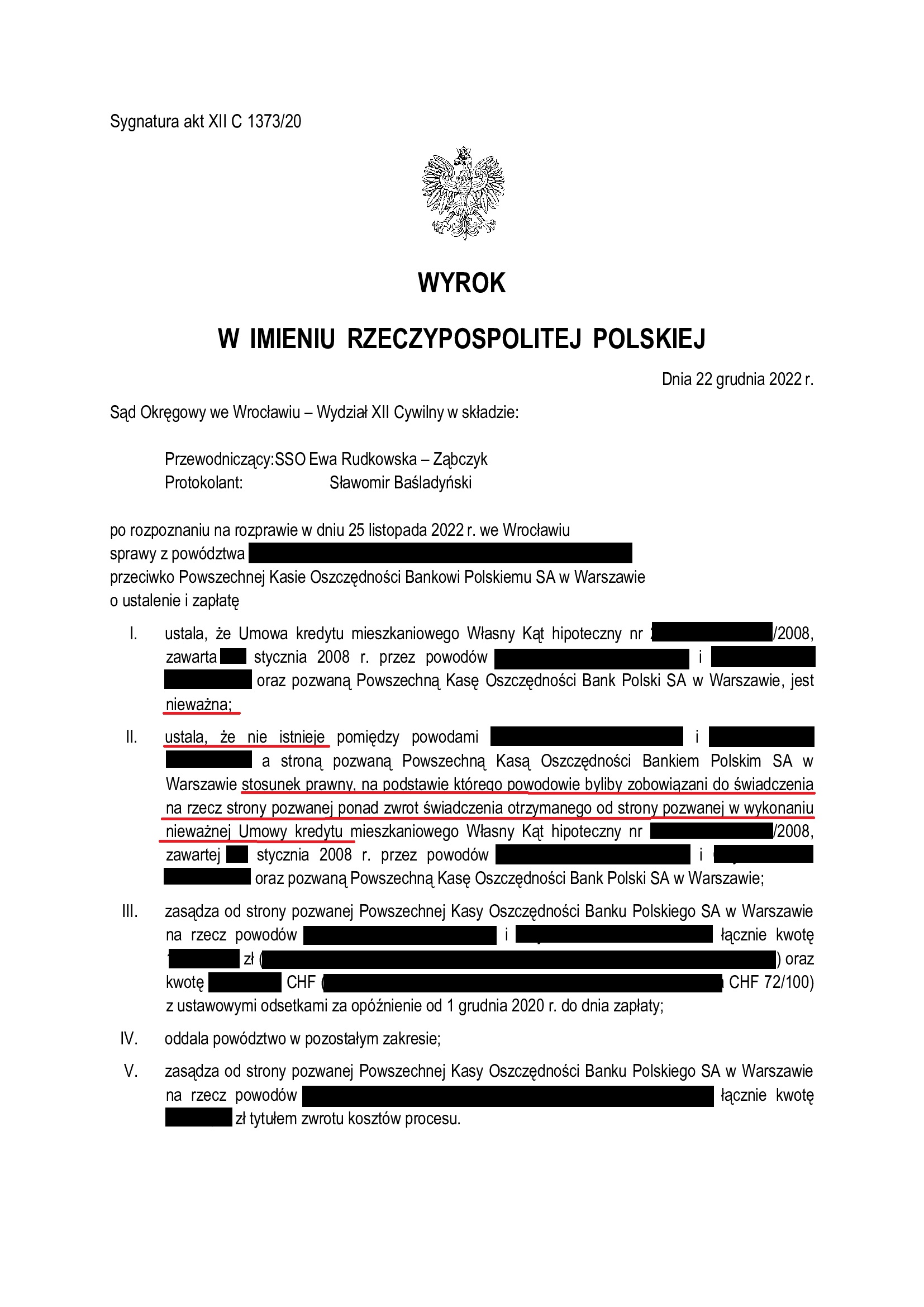

Kolejny precedensowy wyrok we Wrocławiu - bankowi nie należy się nic poza zwrotem kapitału. Nieważność umowy kredytu Własny Kąt Hipoteczny zawartej w styczniu 2008 r. z PKO BP - wyrok SO Wrocław z 22.12.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na rozstrzygnięcie ponad 2 lata.

Wyrokiem z dnia 22.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 1373/20 ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w styczniu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule Kancelaria uzyskała ich w bieżącym roku kilkanaście), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w grudniu 2020 r.

Postępowanie trwało ponad 2 lata – w sprawie odbyły się 4 rozprawy, przesłuchano świadków banku oraz stronę powodową.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Propozycja „ugody” proponowana przez mBank - komentarz Kancelarii.

mBank rozpoczął proces wysyłania do wszystkich kredytobiorców propozycji ugody. Jest to niezależne od tego, czy kredytobiorca złożył pozew, czy nie. Jest to również nienależne od tego, czy kredytobiorca został już pozwany przez bank o zwrot kapitału i tzw. wynagrodzenie za korzystanie z kapitału.

(1)

Propozycje kierowane do kredytobiorców różnią się tylko kwotami tzw. „umorzenia”, co wynika z kilku parametrów wziętych przez mBank pod uwagę: kwota kredytu, kurs CHF po jakim został wypłacony (mający wprost przełożenie na aktualne saldo zadłużenia), okres spłaty, dotychczasowa łączna suma spłat (niezależnie od waluty spłaty PLN / CHF po aneksie), a także ewentualnie suma nadpłaconych przedterminowo kwot (wcześniejsza spłata, ponad wymagalne miesięczne raty).

Cały proces odbywa się z pominięciem pełnomocnika (Kancelarii), a przesyłki Klienci otrzymają (otrzymali) poprzez bankowość elektroniczną, albo w formie papierowej (pocztą), tudzież telefonicznie.

Główny akcent propozycji mBank kładzie na tzw. kwotę umorzenia, czyli zmniejszenie aktualnego salda zadłużenia. Do tego, bank przedstawia tabelki z własnymi, nieweryfikowalnymi wyliczeniami, a także pakiet informacyjny o skutkach ugody (w ramach obowiązków informacyjnych) oraz m.in. wzór oświadczenia o cofnięciu pozwu (do samodzielnego wypełnienia przez kredytobiorcę – musiałabym użyć tu bardzo brzydkiego określenia na takie podsuwanie „papierów” – bank ma po prostu tupet i głęboko wszelkie zasady, pomijając przy tym pełnomocnika prowadzącego spór sądowy).

Głównym założeniem propozycji banku, jest wsteczne przekształcenie kredytu frankowego ze stawką Libor (aktualnie Saron) w kredyt złotowy oparty o Wibor. Nie ma mowy o uznaniu zarzutu nieważności umowy, czy też „nadpłacie” na przestrzeni ostatnich kilkunastu lat spłaty kredytu.

Bank uwypuklając kwotę umorzenia, nie wspomina zupełnie o bilansie rozliczeń stron umowy kredytu na gruncie kwoty wypłaconego kredytu i sumy otrzymanych spłat.

Bank nie wyjaśnia również, w jaki sposób zostało wyliczone saldo zadłużenia, kwota umorzenia oraz jakie parametry przyjął do przedstawianych wyliczeń. Co więcej, bank nie wskazuje w swojej propozycji, że kwota umorzenia w rozumieniu przepisów podatkowych (w przypadku zawarcia ugody pozasądowej), będzie niosła obowiązek zapłaty podatku dochodowego (kwota umorzenia stanowi wówczas przychód dla kredytobiorcy).

To wszystko powoduje, że dla niezorientowanej osoby, której uwaga została skupiona na kwocie umorzenia, umyka ocena skutków finansowych takiej propozycji. Przede wszystkim, w propozycji brak jest informacji o całkowitym koszcie kredytu na przestrzeni całego okresu kredytowania, czyli ile to będzie łącznie kosztowało kredytobiorcę.

(2)

Zasadą jest, że ugoda ma nieść dla stron wzajemne ustępstwa.

Zapoznałam się z nową propozycją mBank, którą otrzymałam od jednego z Klientów Kancelarii, pozostającego w sporze od 2019 r., a także pozwanego w bieżącym roku przez mBank.

Od czasu, gdy propozycje ugód pojawiły się ze strony banków, przyjęłam zasadę, że nikogo nie namawiam do ugody z bankiem, ale też nikogo od takiej ugody nie odwodzę. Każdy podejmuje takie decyzje samodzielnie. Takie podejście wynika z tego, że po pierwszych próbach uzyskania dodatkowych informacji z banku, dowiedziałam się, że propozycje banków są nienegocjowalne i opierają się o szablon stworzony przez bank. Natomiast wyliczenia są nieweryfikowalne z uwagi na brak dostępu do plików źródłowych, celem dokonania analizy zadanych formuł i parametrów. Próba analizy tabelek (w formie wydruku, czy pliku PDF), pozwala jednak na wyciągnięcie pewnych wniosków i zrozumienie, dlaczego bank kładzie nacisk na kwotę umorzenia i poprzez propozycje ugodowe zmierza do budowania portfela kredytów złotowych opartych o Wibor (każdy zapewne wie, co przeżywają kredytobiorcy złotowi).

(3)

Analizując propozycję na konkretnym przykładzie Klienta Kancelarii doszłam do wniosku, że propozycja ugodowa jest dwukrotnie droższym rozwiązaniem, aniżeli zapłata tzw. wynagrodzenia za korzystanie z kapitału (przyjmując hipotetycznie i na potrzeby niniejszej informacji, że bankom takie wynagrodzenie się należy).

W tej konkretnej sprawie są następujące parametry / kwoty zaokrągliłam do pełnego PLN / CHF (każdy może tu podstawić własne dane):

Umowa z początku 2008 r. (spłata trwa 15 lat)

Kwota kredytu (kapitał) – 340.000 zł (po wypłacie 154.600 CHF)

Okres spłaty – 30 lat (360 miesięcy)

Suma spłat do chwili obecnej – 350.000 zł (kapitał nadpłacony o 10.000 zł) / kredytobiorca nie dokonywał przedterminowych nadpłat, nie korzystał z żadnych wakacji, a kredyt jest spłacany standardowo i terminowo

Aktualne saldo zadłużenia wg banku – 365.000 zł (77.700 CHF)

Proponowana przez bank kwota umorzenia – 100.000 zł

W efekcie, przyjęcia propozycji – kredytobiorca będzie przez najbliższe 15 lat spłacał „nowy kredyt” w wysokości 265.000 zł plus odsetki oparte o stawkę Wibor. Dotychczas zaś do banku zapłacił już więcej, aniżeli otrzymał kredytu, a jest dopiero w połowie okresu kredytowania. Dodatkowo, nikt nie jest w stanie wskazać, jak będzie się zachowywał Wibor i co zastąpi ten wskaźnik.

Na dzisiaj, symulując łączny koszt takiego kredytu (uśredniając oprocentowanie Wibor + marża dla kredytów złotowych = 7%), daje to sumę po 30 latach: 350.000 zł (to, co zostało już zapłacone) + 265.000 zł (kapitał do spłaty) + ok. 170.000 zł (odsetki przez kolejne 15 lat) = 785.000 zł.

Przypomnieć zaś trzeba, że kredyt został wypłacony w kwocie 340.000 zł.

W tej sprawie, kredytobiorca został pozwany przez bank o zwrot kapitału (340.000 zł) i tzw. wynagrodzenie za korzystanie z kapitału (bank wyliczył je w różnych wariantach na kwotę 133.000 zł).

Abstrahując, czy bankowi takie wynagrodzenie za korzystanie z kapitału należy się, czy nie – wychodzi na to, że propozycja „ugody” jest rozwiązaniem znacznie mniej korzystnym, aniżeli bank zażądał w złożonym pozwie.

Po 15 latach od wypłaty kredytu, bank składając własny pozew, żąda zapłaty:

340.000 zł (kapitał) + 133.000 zł (tzw. wynagrodzenie za korzystanie z kapitału) = 473.000 zł

Natomiast w ramach ugody, bank proponuje zapłatę:

350.000 zł (dotychczasowe spłaty) + 265.000 zł (kapitał pozostający do spłaty po odjęciu „umorzenia”) = 615.000 zł (przyjmując całkowitą spłatę w chwili zawarcia ugody, bo inaczej trzeba do tego doliczyć odsetki ok. 170.000 zł).

W związku z powyższym, dokonałam samodzielnego przeliczenia opisywanego przypadku wg rekomendacji KNF (przeliczenie tego kredytu, jakby od początku był kredytem złotowym opartym o stawkę Wibor). Okazało się, że saldo zadłużenia wyniosłoby 190.000 zł, czyli kwota tzw. „umorzenia” powinna wynieść 175.000 zł (bank wyliczył umorzenie na sumę 100.000 zł).

Ocenę i wnioski pozostawiam Państwu.

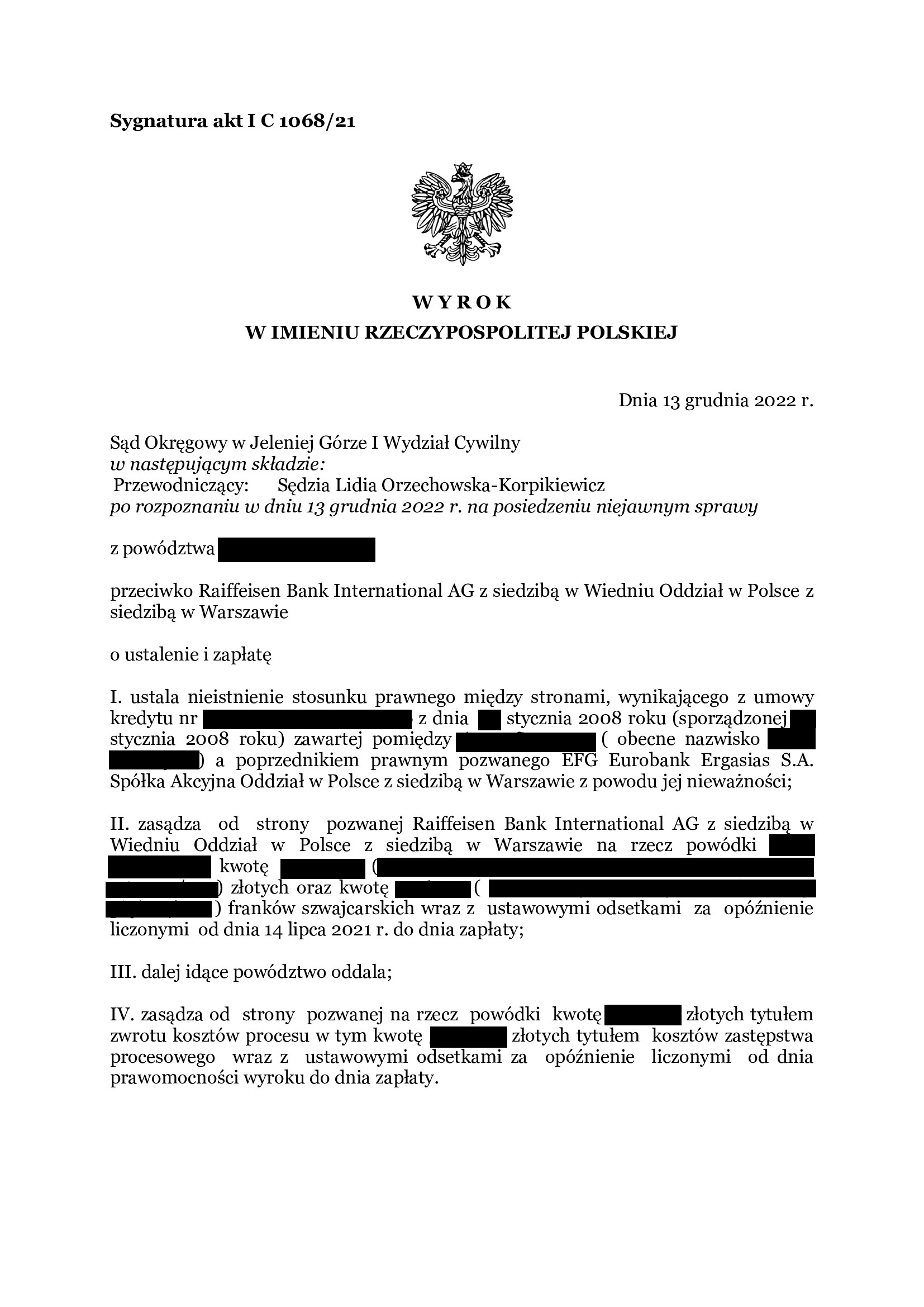

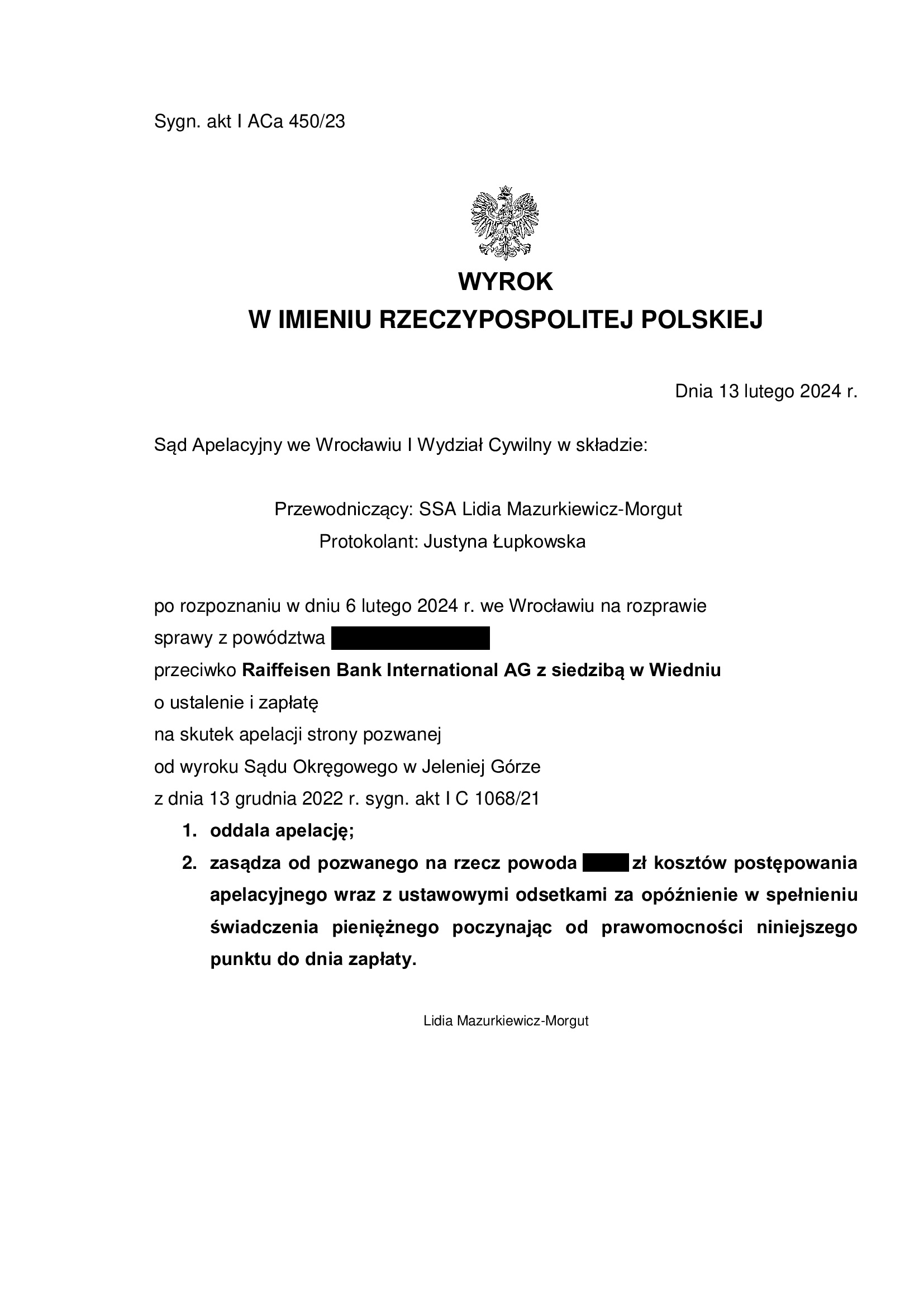

PRAWOMOCNE nieistnienie z uwagi na nieważność umowy kredytu ze stycznia 2008 r. dawnego Polbank EFG (aktualnie Raiffeisen Bank International) - wyrok SO Jelenia Góra z 13.12.2022 r.

Nieistnienie umowy kredytu zawartej z d. POLBANK (EFG Eurobank Ergasias) w styczniu 2008 r., z uwagi na jej nieważność – wyrok Sądu Okręgowego w Jeleniej Górze z 13.12.2022 r.

Wyrokiem z dnia 13.12.2022 r., Sąd Okręgowy w Jeleniej Górze (SSO Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I C 1068/21 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego do CHF zawartej z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu), z powodu jej nieważności i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w lipcu 2021 r.

Wyrok zapadł na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu ostatecznych stanowisk na piśmie.

Wyrok jest PRAWOMOCNY – apelacja banku została w całości oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 13.02.2024 r. (sygn. I ACa 450/23).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

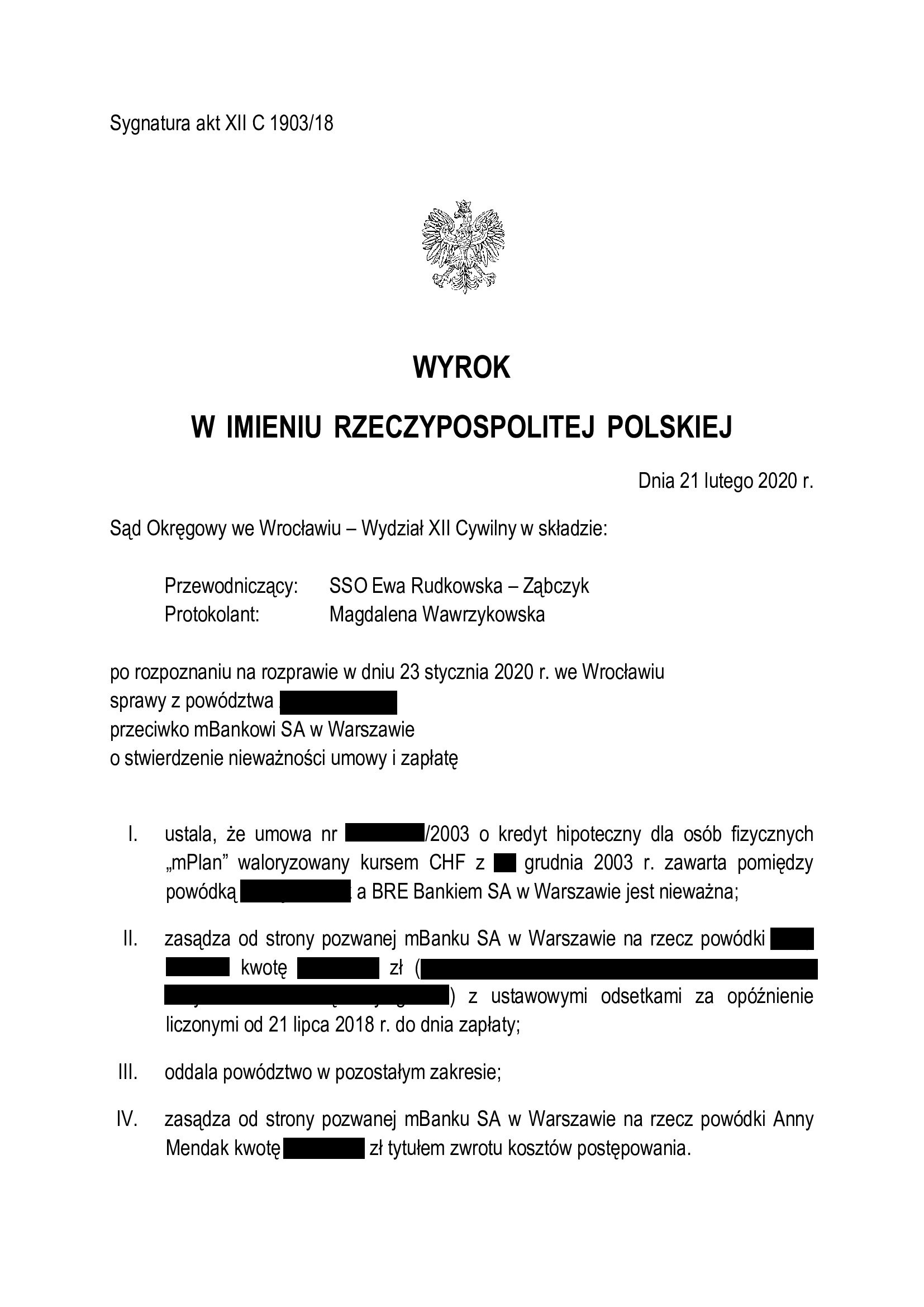

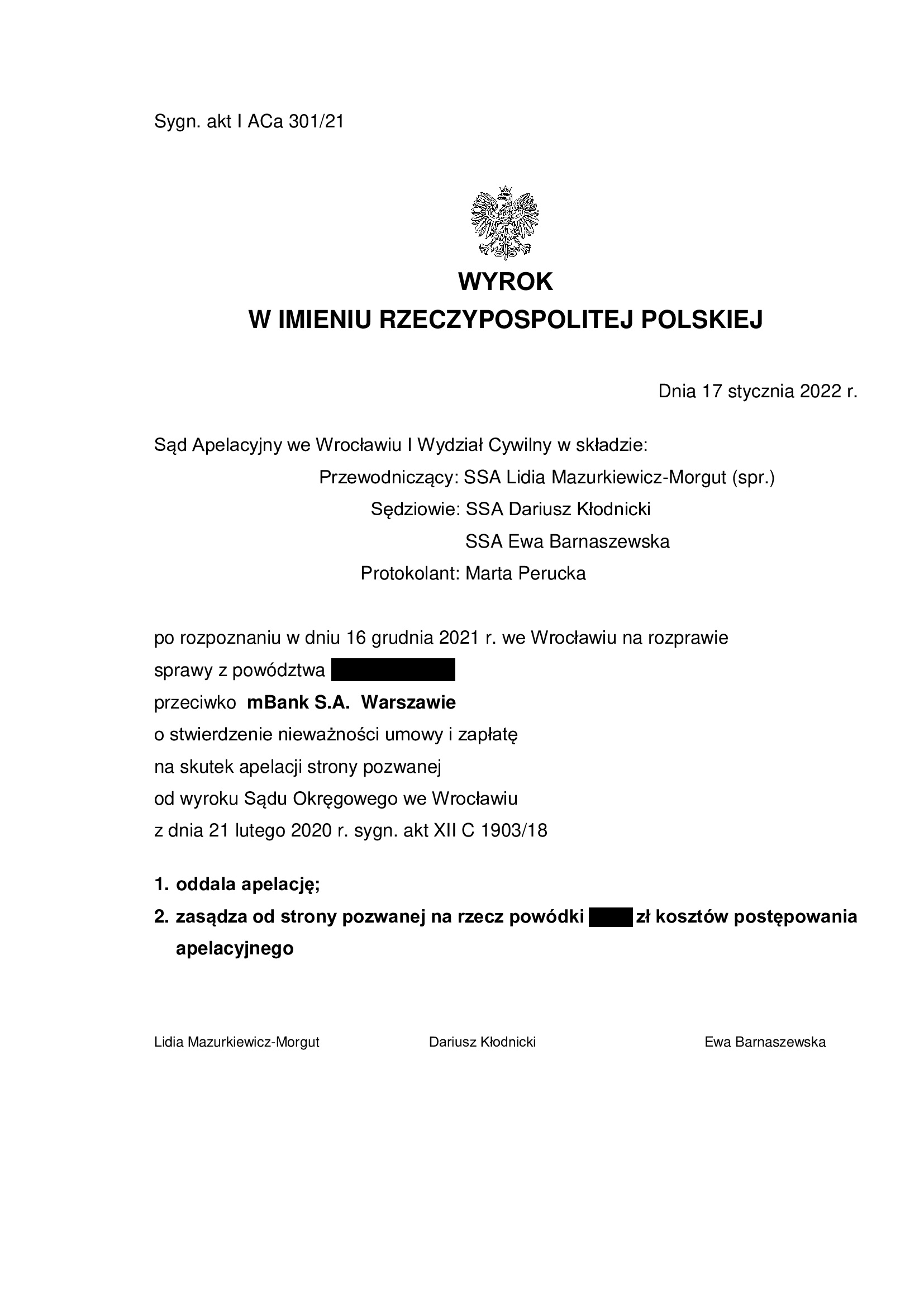

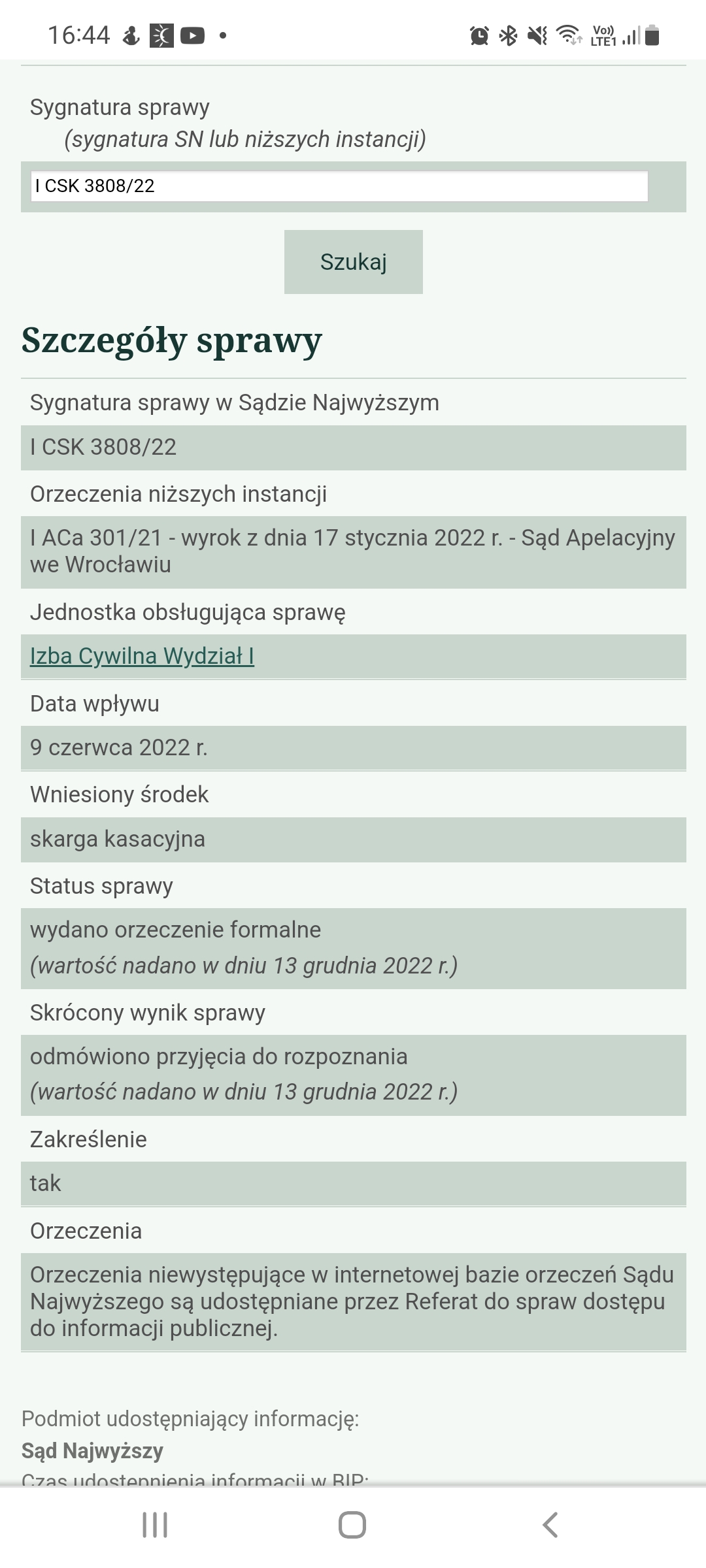

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie przeciwko mBank (umowa kredytu typu mPlan z 2003 r.) - postanowienie SN z 13.12.2022 r.

13.12.2022 r. w sprawie I CSK 3808/22 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej mBanku.

Umowa kredytu ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 21.02.2020 r. (XII C 1903/18), wydany wskutek pozwu złożonego w kwietniu 2017 r.

(2) Wyrok Sądu II instancji – 17.01.2022 r. (I ACa 301/21), wydany wskutek apelacji banku, która została w całości oddalona.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}