Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Santander Consumer Bank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków we Wrocławiu)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z Santander Consumer Bankiem, której nieważność została prawomocnie ustalona przez SA Wrocław (wskutek uwzględnienia apelacji wniesionej przez Kancelarię i zmiany wyroku SO Wrocław, który „tylko odfrankowił” umowę).

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 11.04.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 25.09.2020 r.

Wyrok II instancji (SA Wrocław) zapadł 28.02.2022 r.

{kind=link}

{kind=link}

{kind=link}

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu EKSTRALOKUM (postanowienie Sądu Rejonowego w Jeleniej Górze)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Kredyt Bankiem (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SO Jelenia Góra.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Jeleniej Górze uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Jelenia Góra) zapadł 2.03.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 26.10.2022 r.

{kind=link}

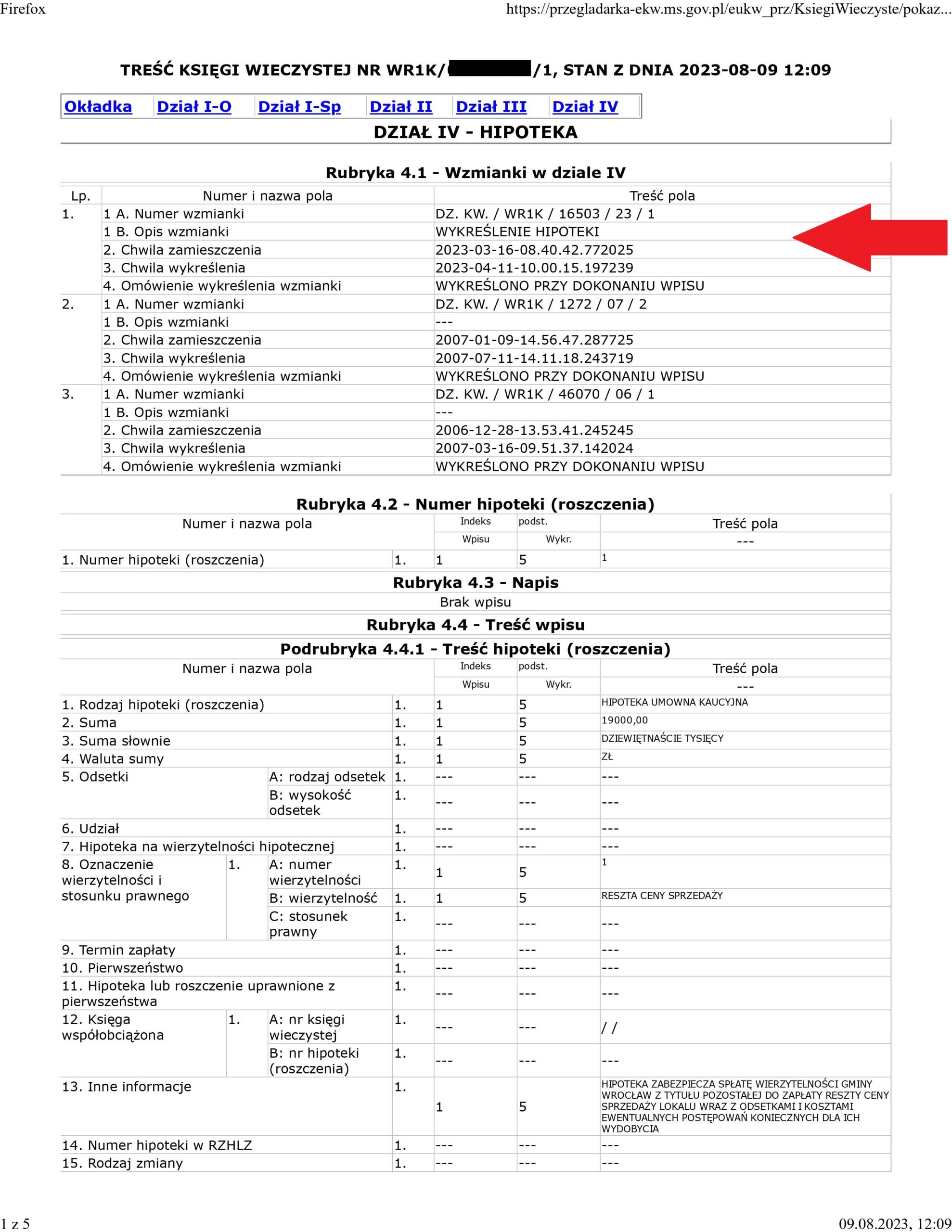

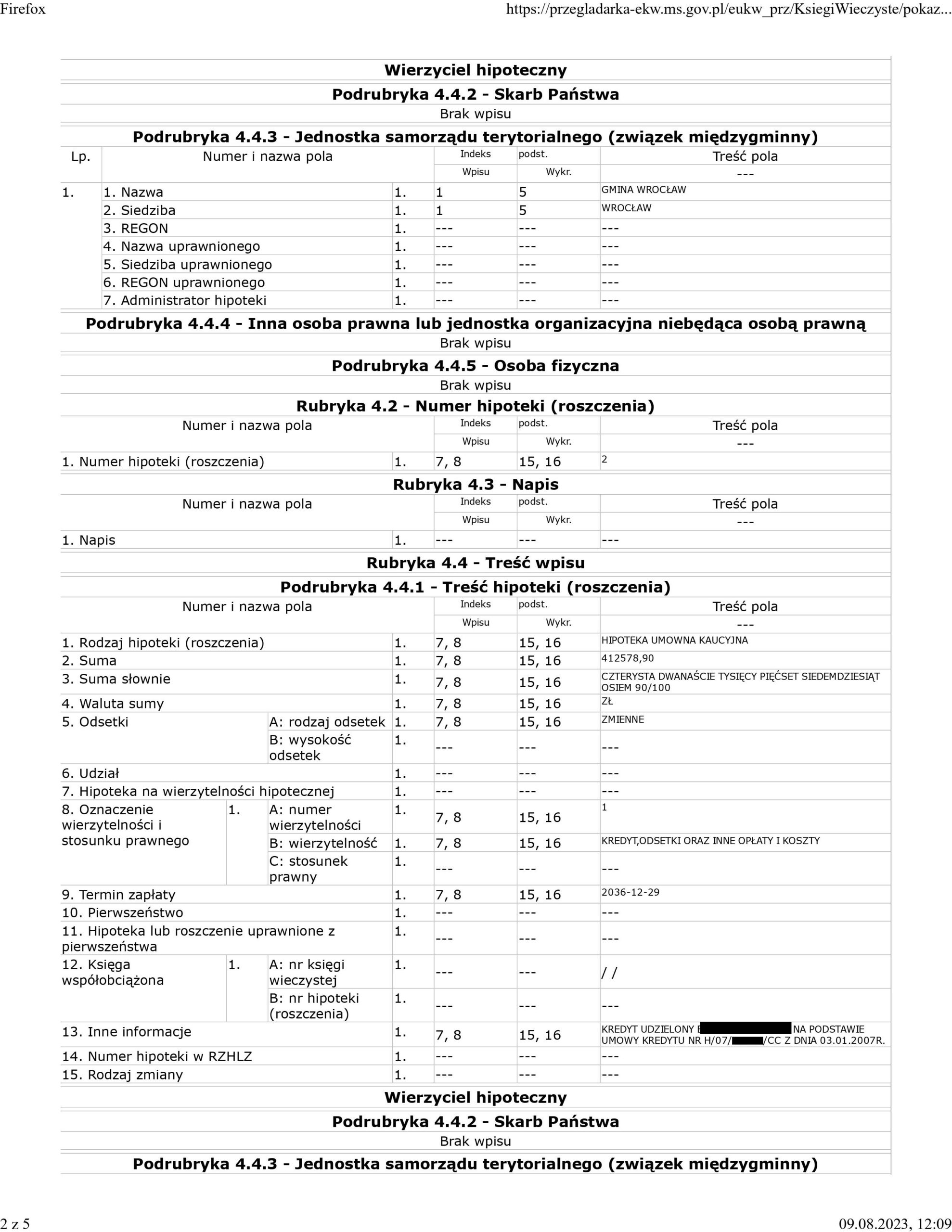

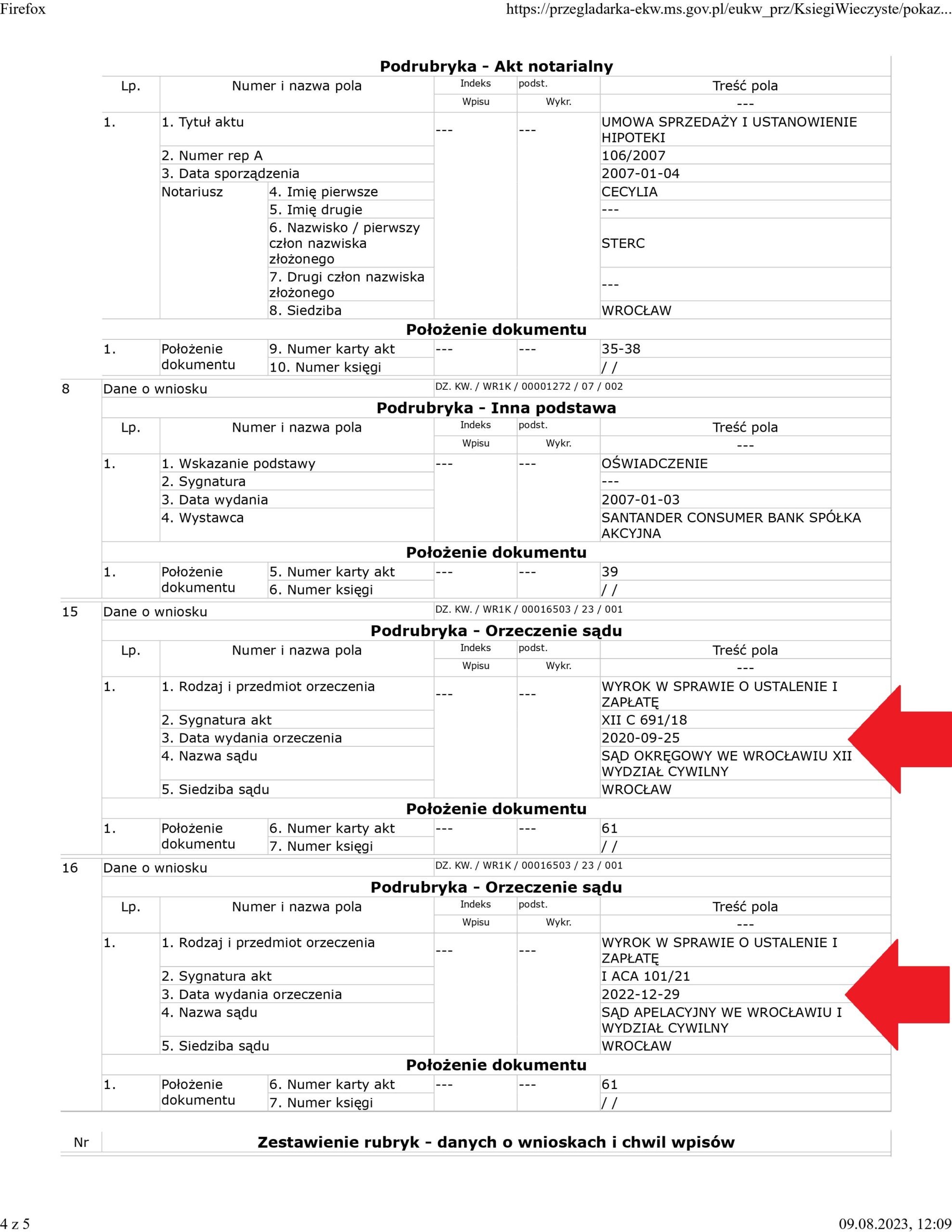

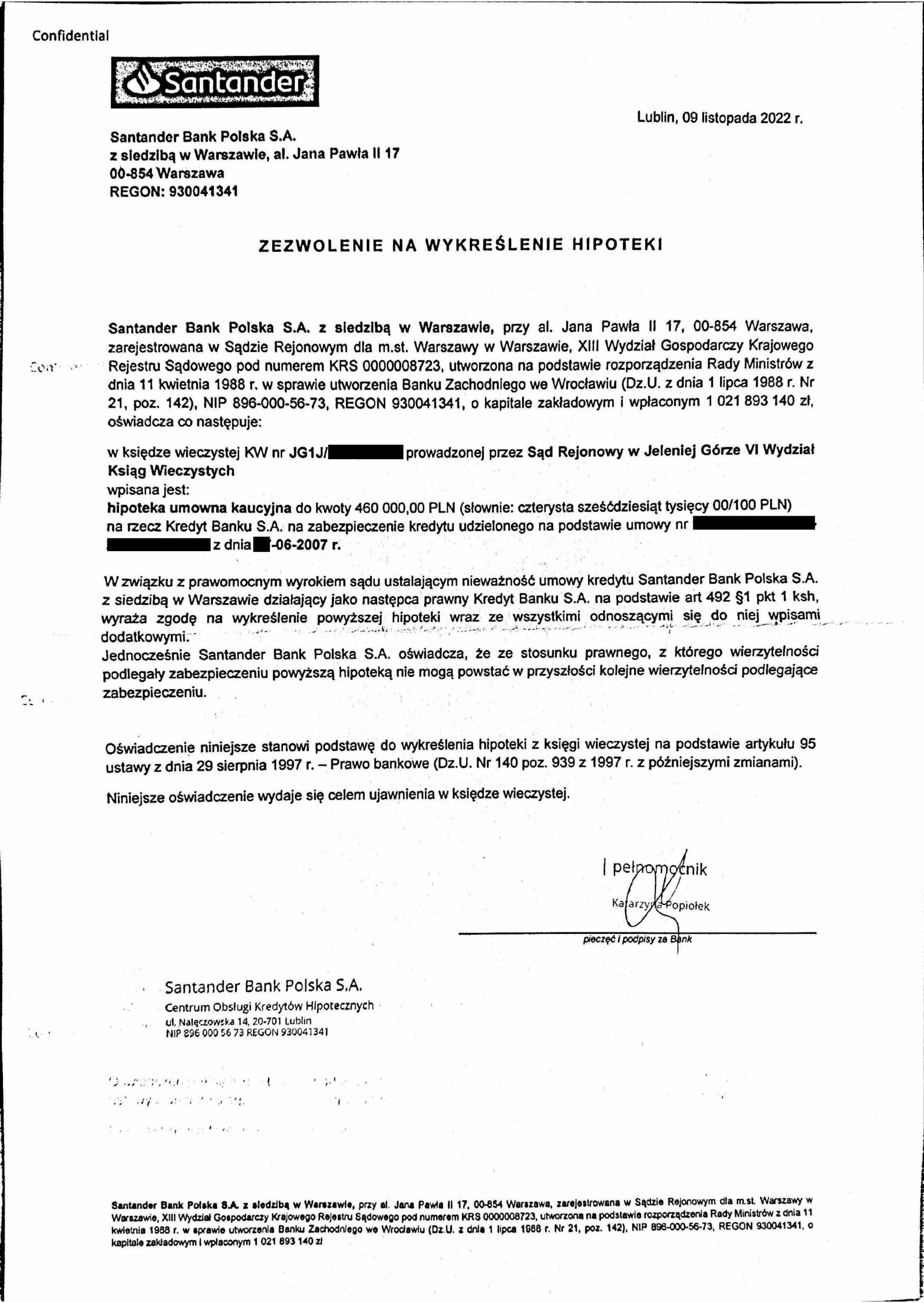

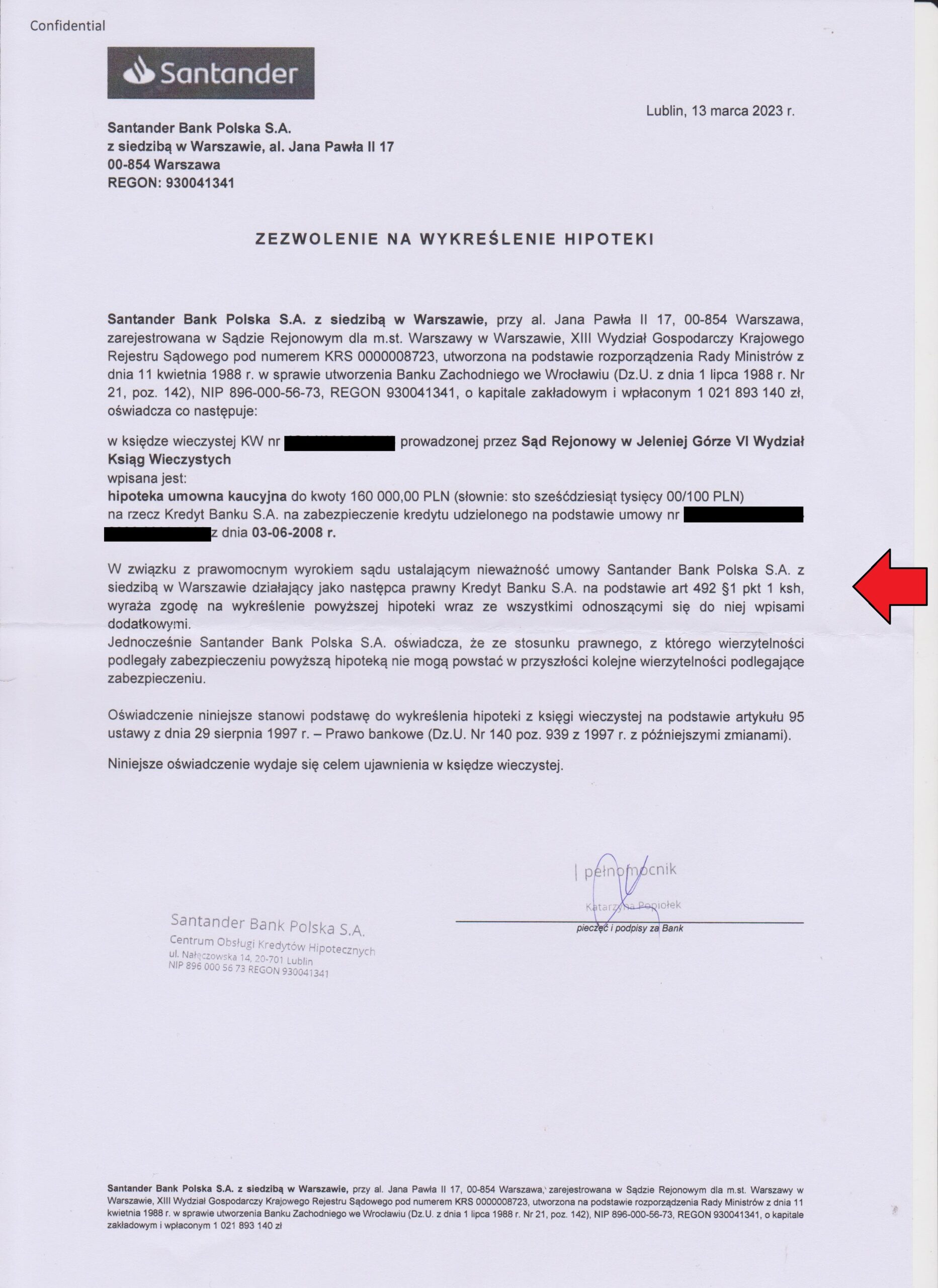

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu EKSTRALOKUM d. Kredyt Banku (postanowienie Sądu Rejonowego w Jeleniej Górze)

Wykreślenie hipoteki zabezpieczającej umowę kredytu EKSTRALOKUM zawartej z dawnym Kredyt Bankiem (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SO Jelenia Góra.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Jeleniej Górze w dniu 29.03.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Jelenia Góra) zapadł 20.05.2021 r.

Wyrok II instancji (SA Wrocław) zapadł 28.02.2023 r.

{kind=link}

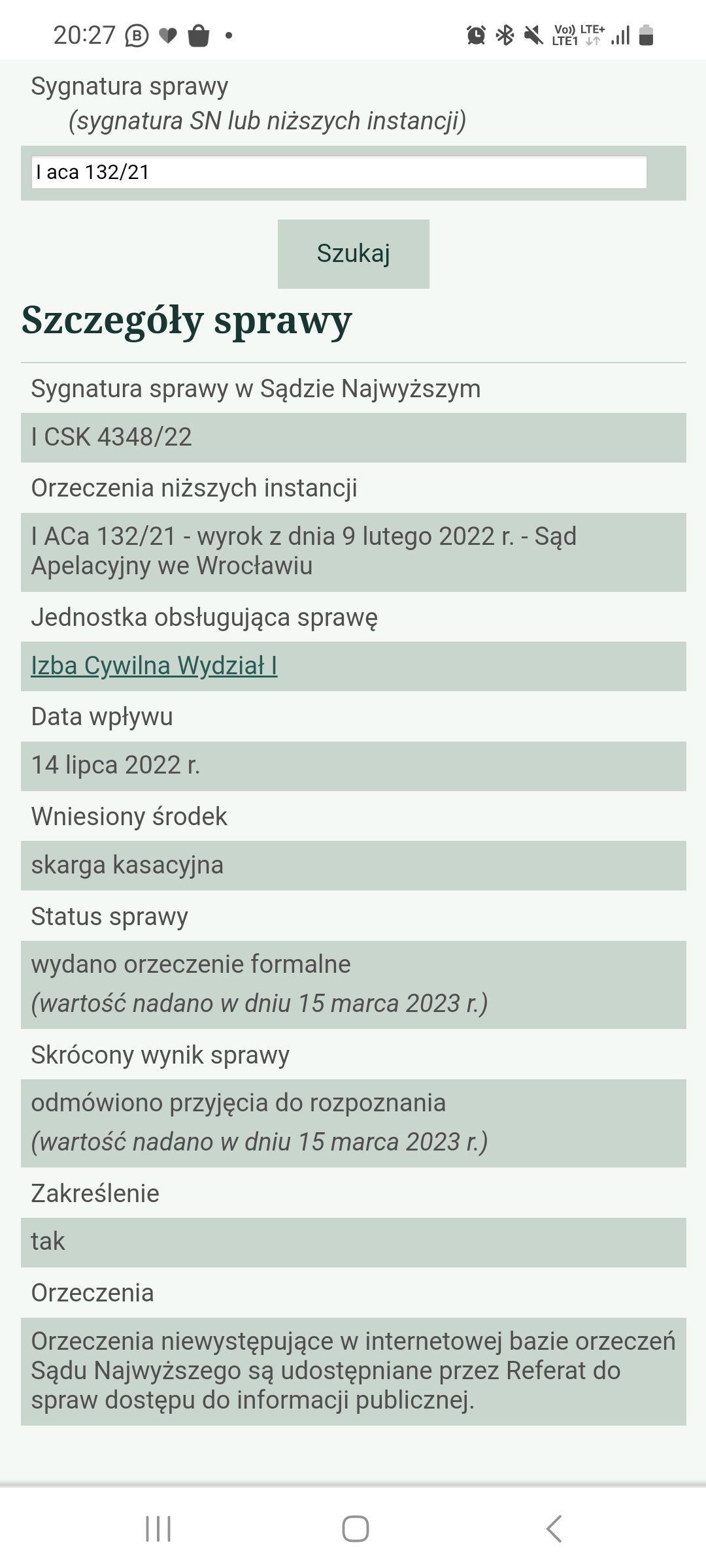

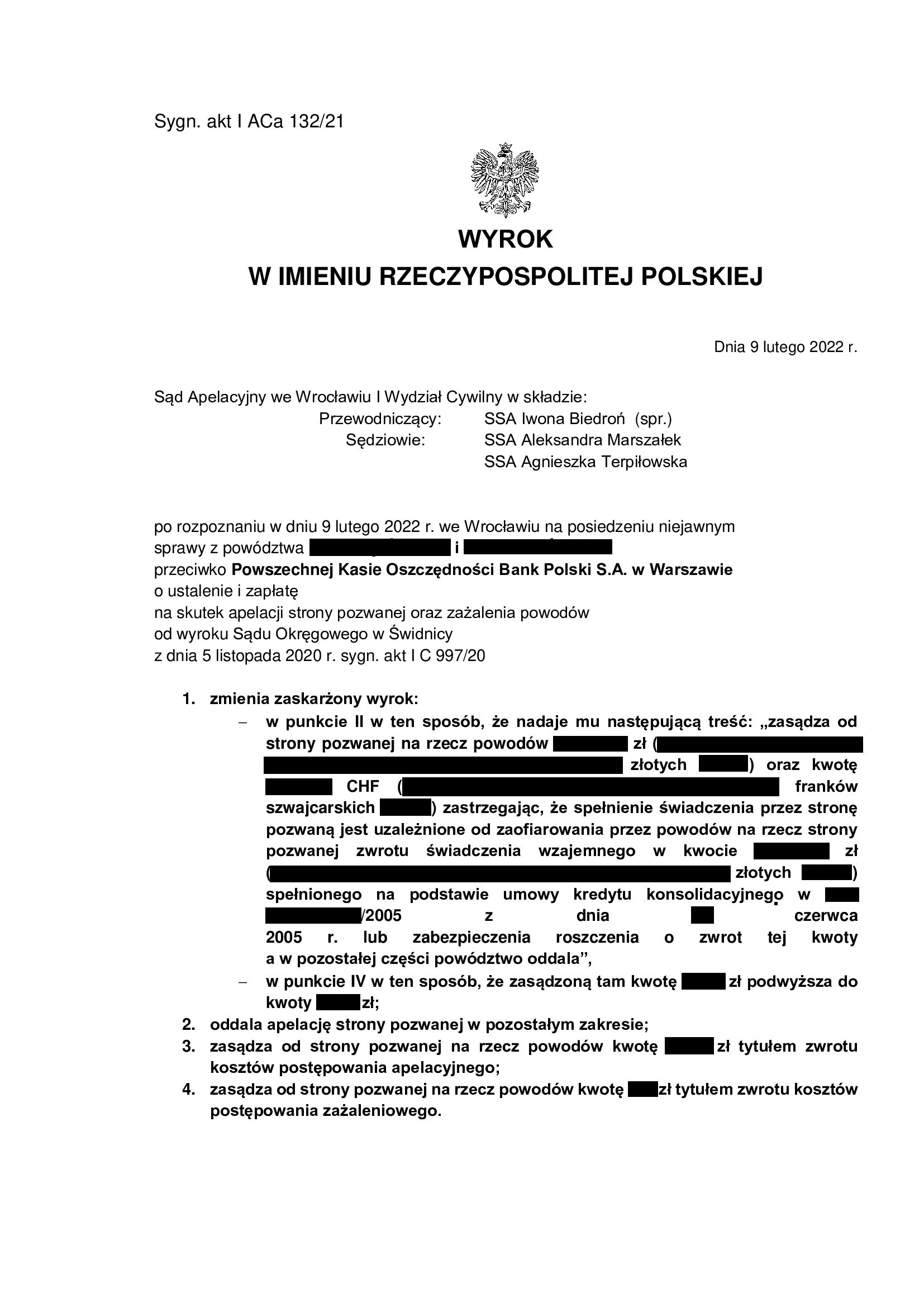

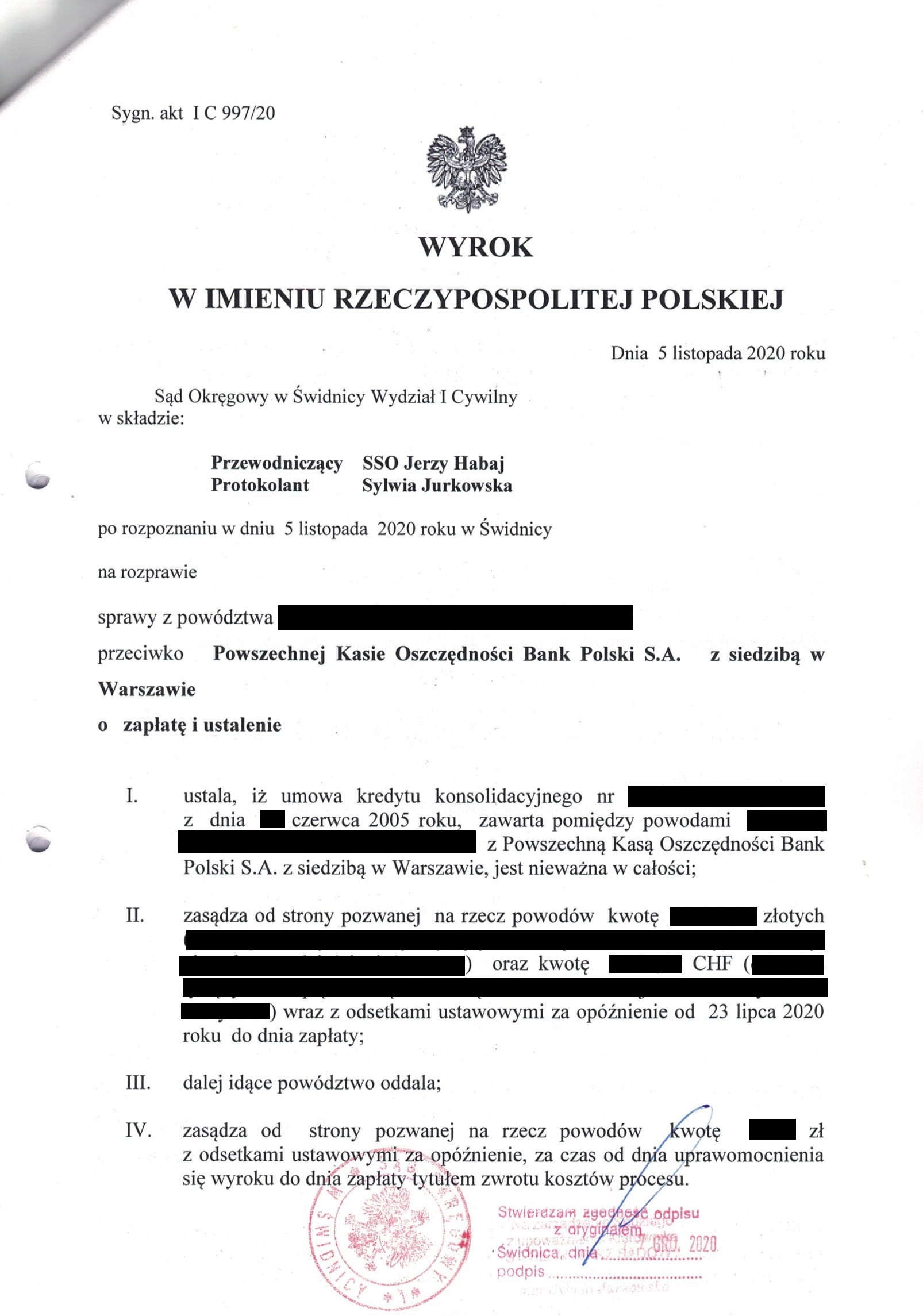

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko PKO BP (umowa kredytu konsolidacyjnego z 2005 r.) - postanowienie SN z 15.03.2023 r.

15.03.2023 r. w sprawie I CSK 4348/22 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej PKO BP.

Wyrok jest ostateczny.

Umowa kredytu ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 5.11.2020 r. (I C 997/20), wydany wskutek pozwu złożonego w lipcu 2020 r.

(2) Wyrok Sądu II instancji – 9.02.2022 r. (I ACa 132/21), wydany wskutek apelacji banku, która została w całości oddalona.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

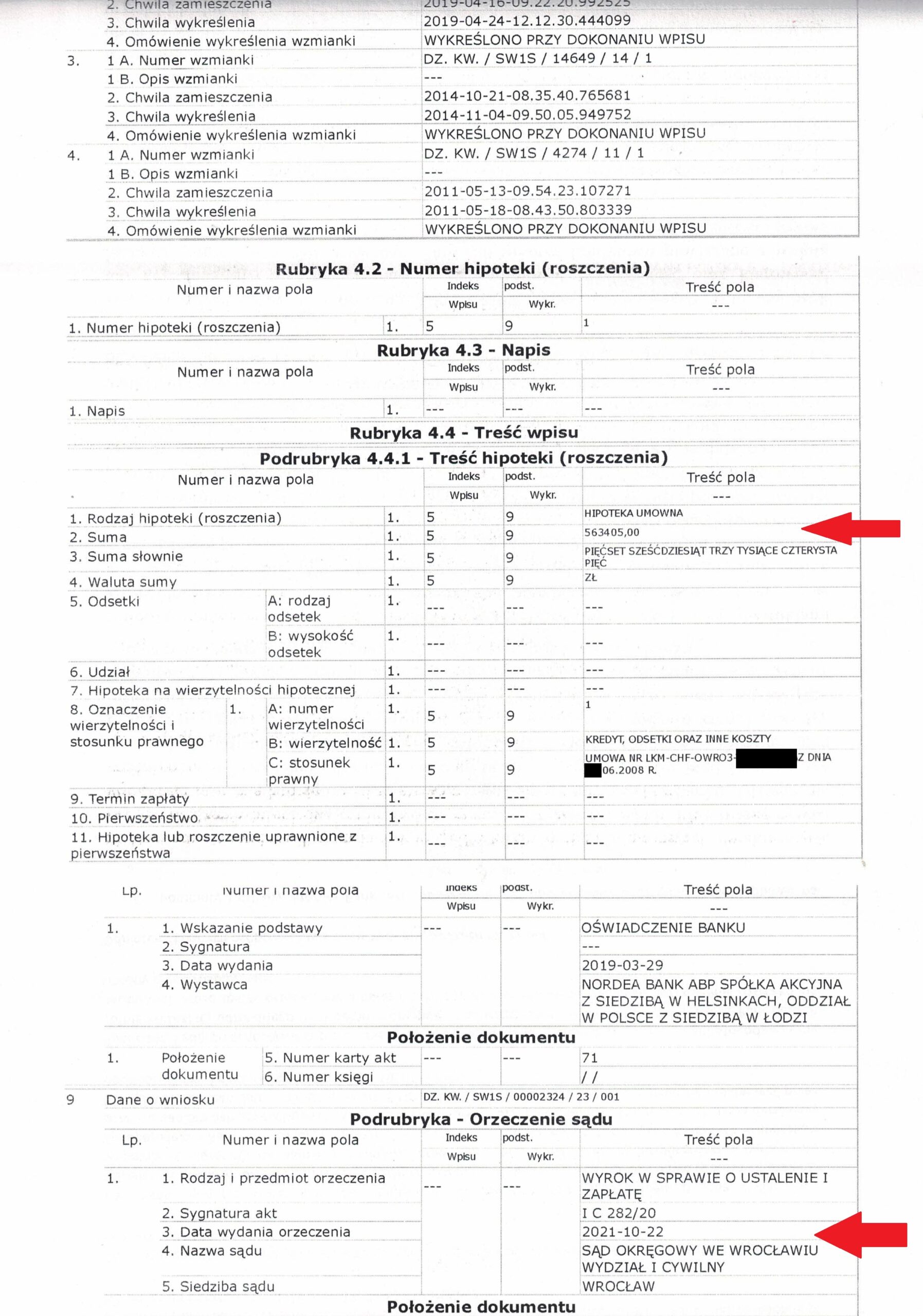

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Nordea - Habitat d. Banku Nordea (postanowienie Sądu Rejonowego w Świdnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Bankiem Nordea (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Świdnicy w dniu 22.03.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. PKO BP zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 22.10.2021 r.

Wyrok II instancji (SA Wrocław) zapadł 8.02.2022 r.

{kind=link}

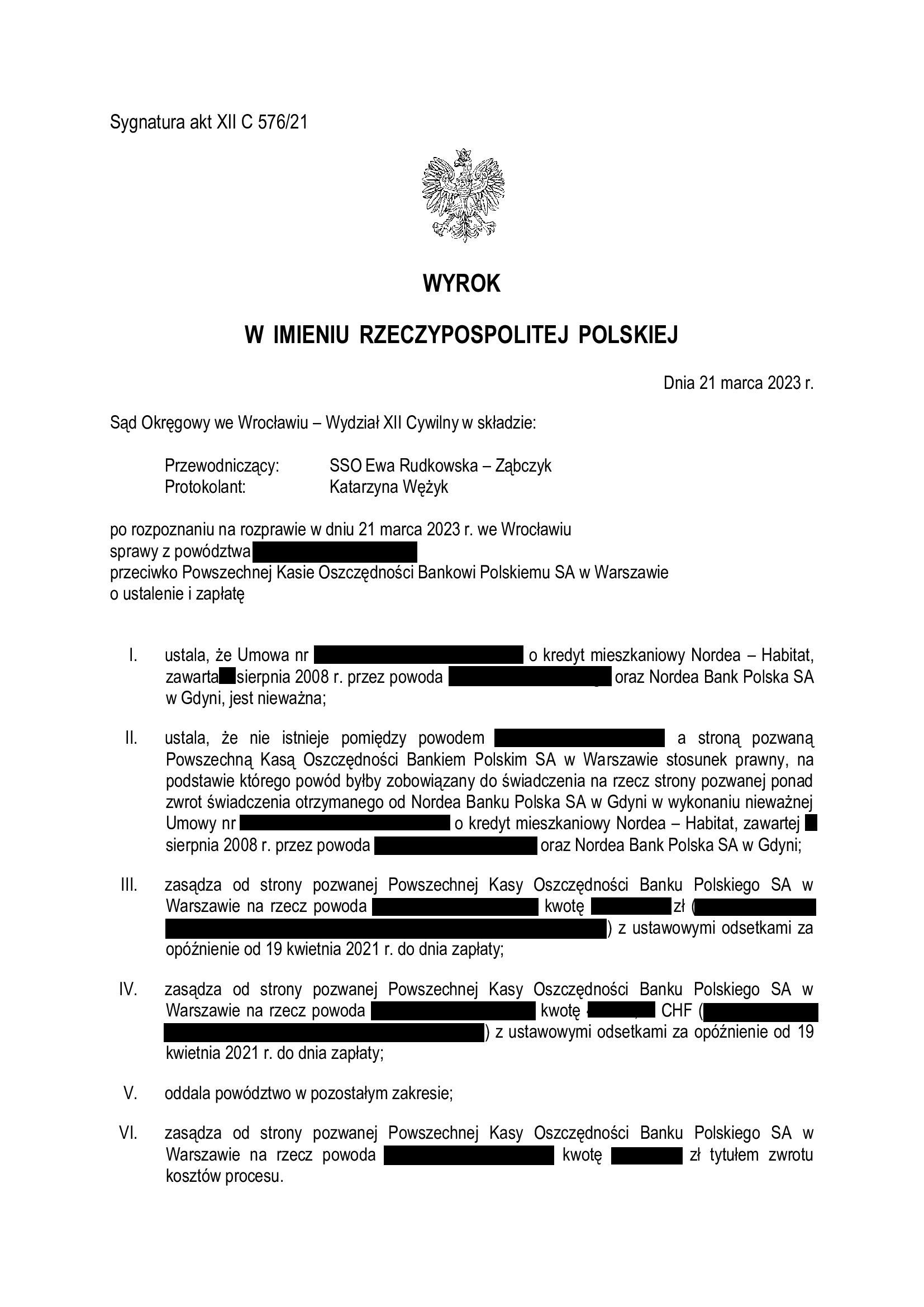

Kolejny wyrok z pełną ochroną kredytobiorcy + nieważność umowy kredytu Nordea - Habitat z sierpnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 21.03.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy, zwłaszcza, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klienta Kancelarii.

Wyrokiem z dnia 21.03.2023 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 576/21 ustalił, że:

- umowa kredytu denominowanego Nordea-Habitat zawarta z dawnym Nordea Bank Polska w sierpniu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz dziewiąty), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w kwietniu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

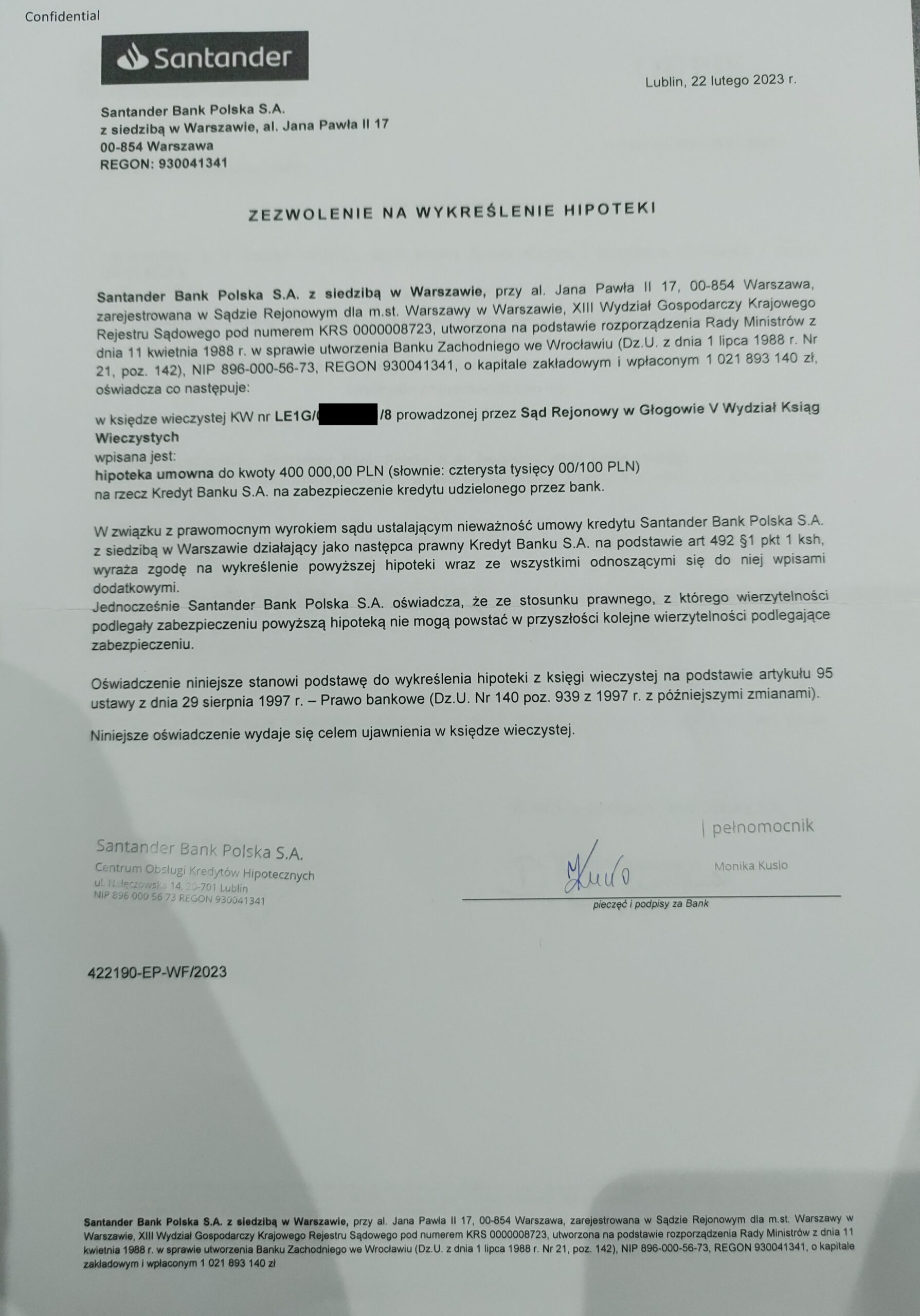

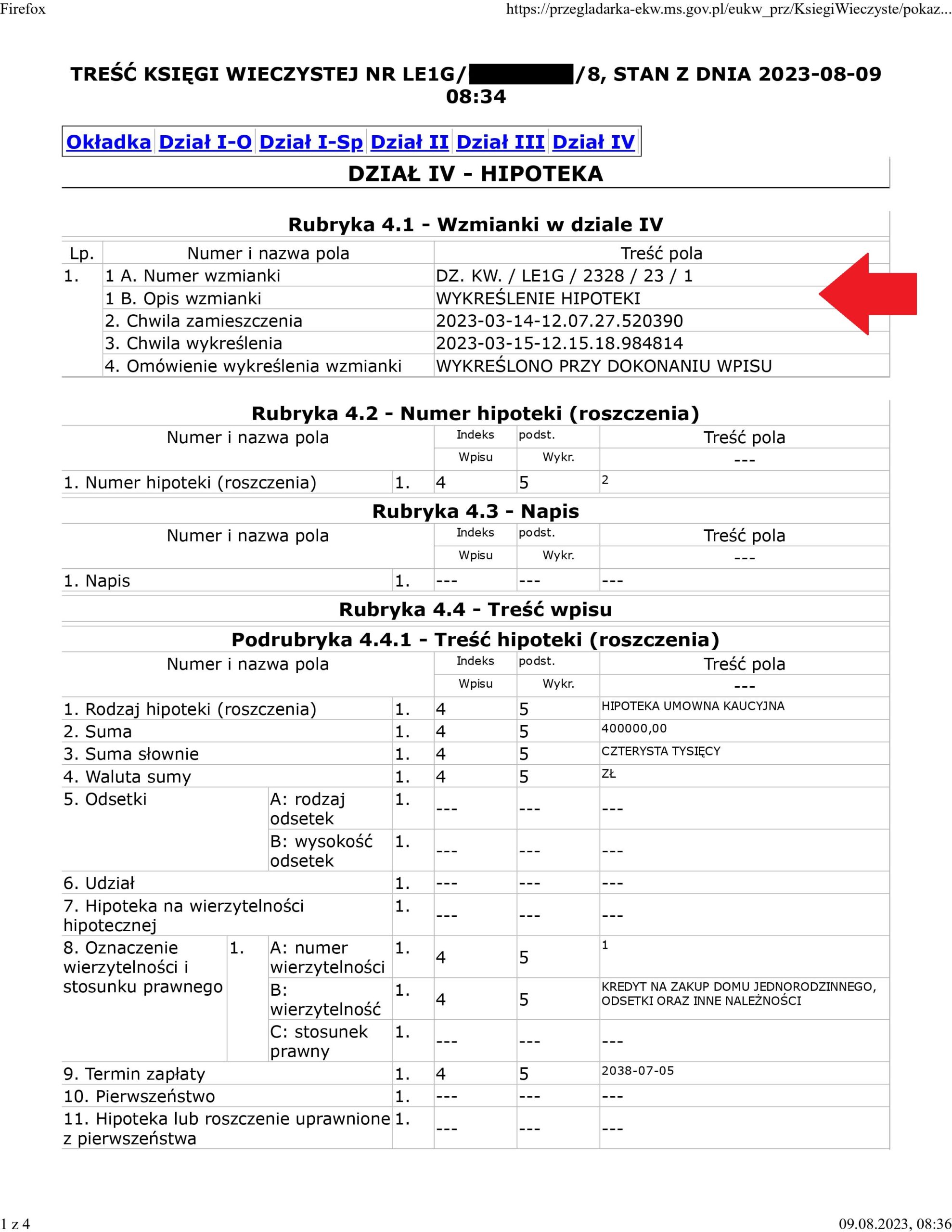

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu dawnego Lukas Banku (postanowienie Sądu Rejonowego w Głogowie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Kredyt Bankiem (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Głogowie w dniu 15.03.2023 r. uwzględnił przygotowany przez Kancelarię wniosek i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 27.01.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 7.02.2023 r.

{kind=link}

{kind=link}

{kind=link}

Wywiad z radcą prawnym Michałem Przybylakiem - chwalimy się :)

Polecamy lekturę wspaniałego wywiadu, jakiego udzielił r.pr. Michał Przybylak w pomorskiej prasie (Miasto. Tygodnik Koszaliński).

Wywiad jest pokłosiem prawomocnej wygranej mec. Przybylaka w w Koszalinie, z którego pochodzi.

Co wymaga podkreślenia, sprawa była jedną z pierwszych na gruncie kredytu frankowego w Sądzie Okręgowym w Koszalinie.

Wyrok w całości został podtrzymany przez Sąd Apelacyjny w Szczecinie.

O tej sprawie pisaliśmy tu:

{kind=link}

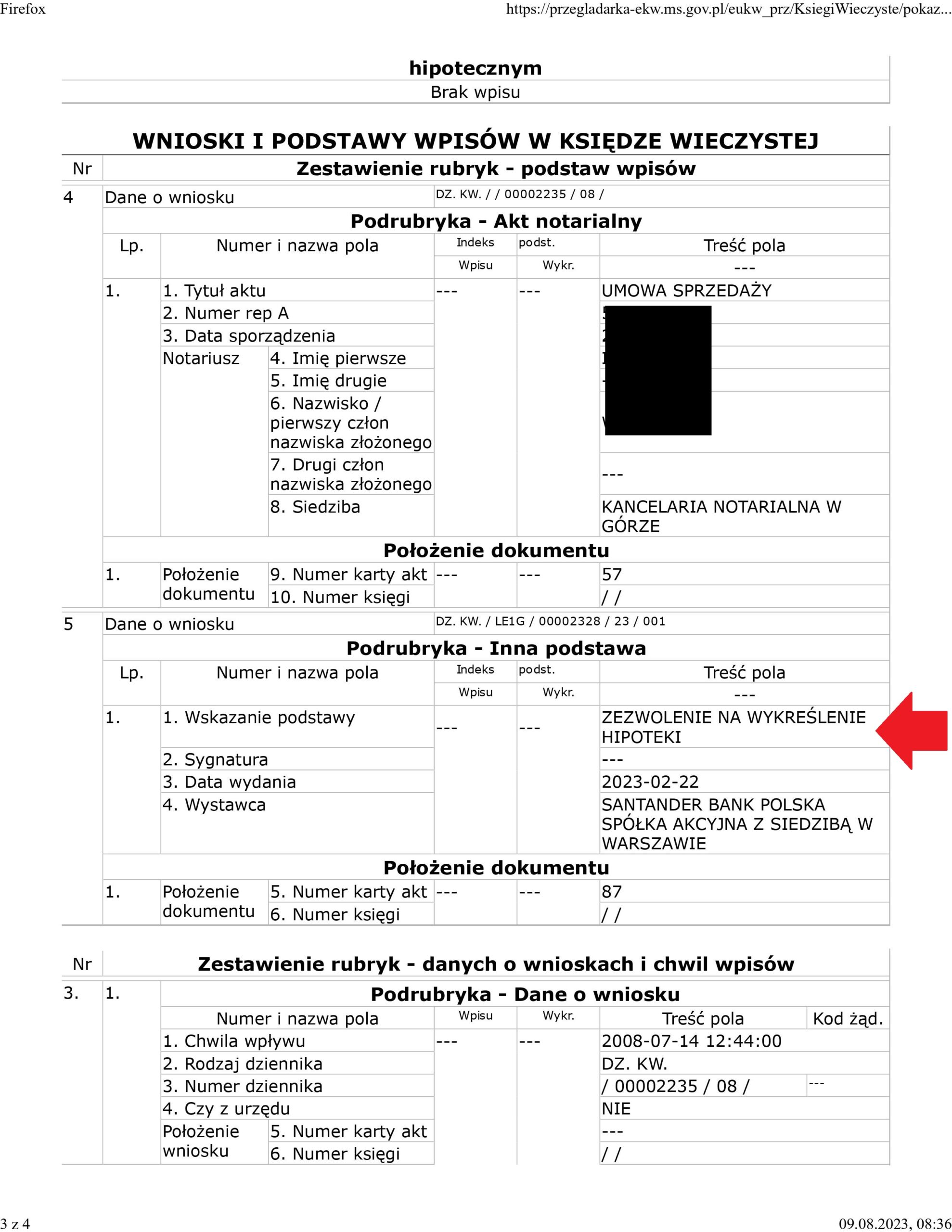

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu EKSTRALOKUM d. Kredyt Banku (postanowienie Sądu Rejonowego w Oleśnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Kredyt Bank (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Oleśnicy uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Santander Bank zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 27.01.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 13.12.2022 r.

{kind=link}

{kind=link}

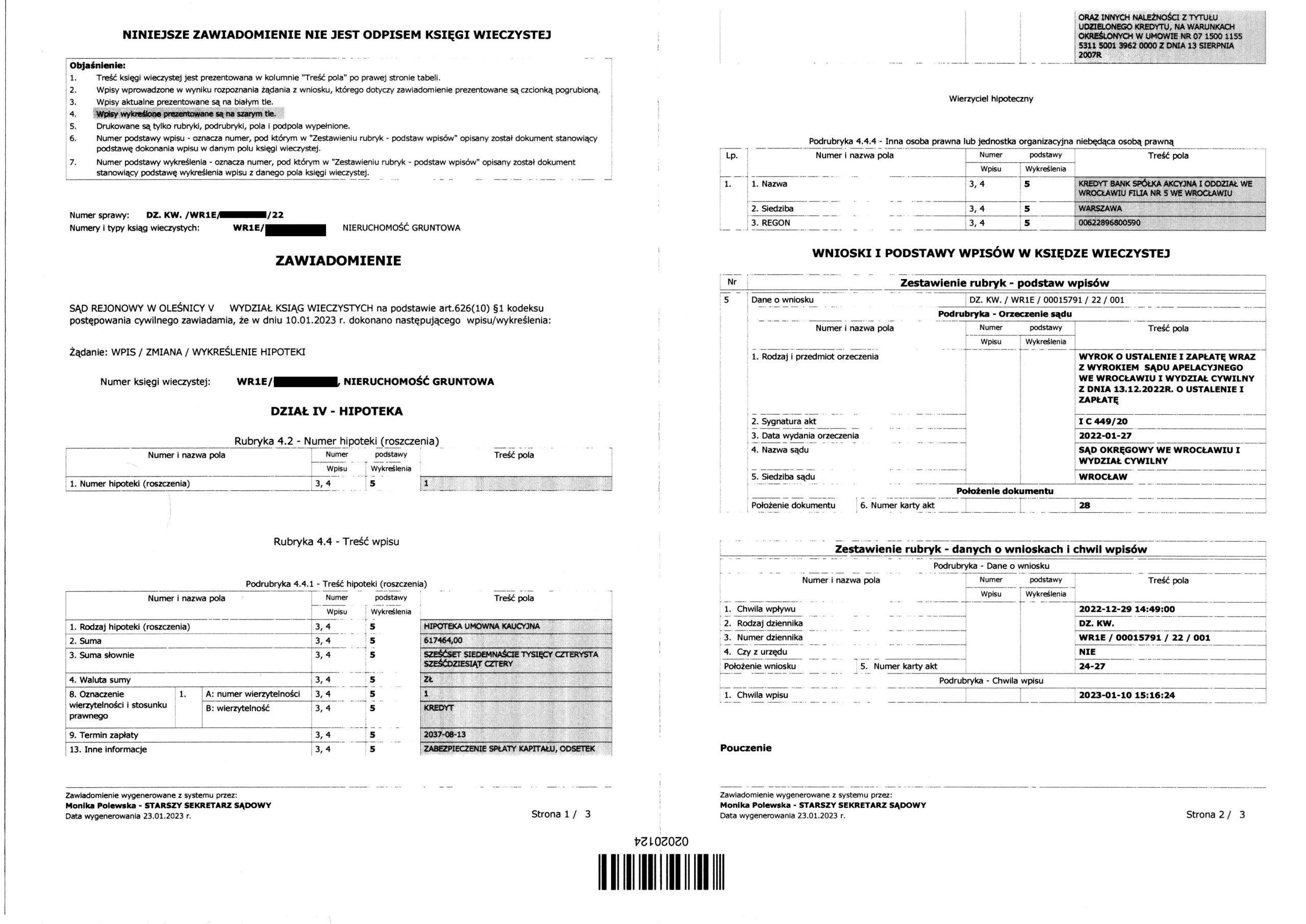

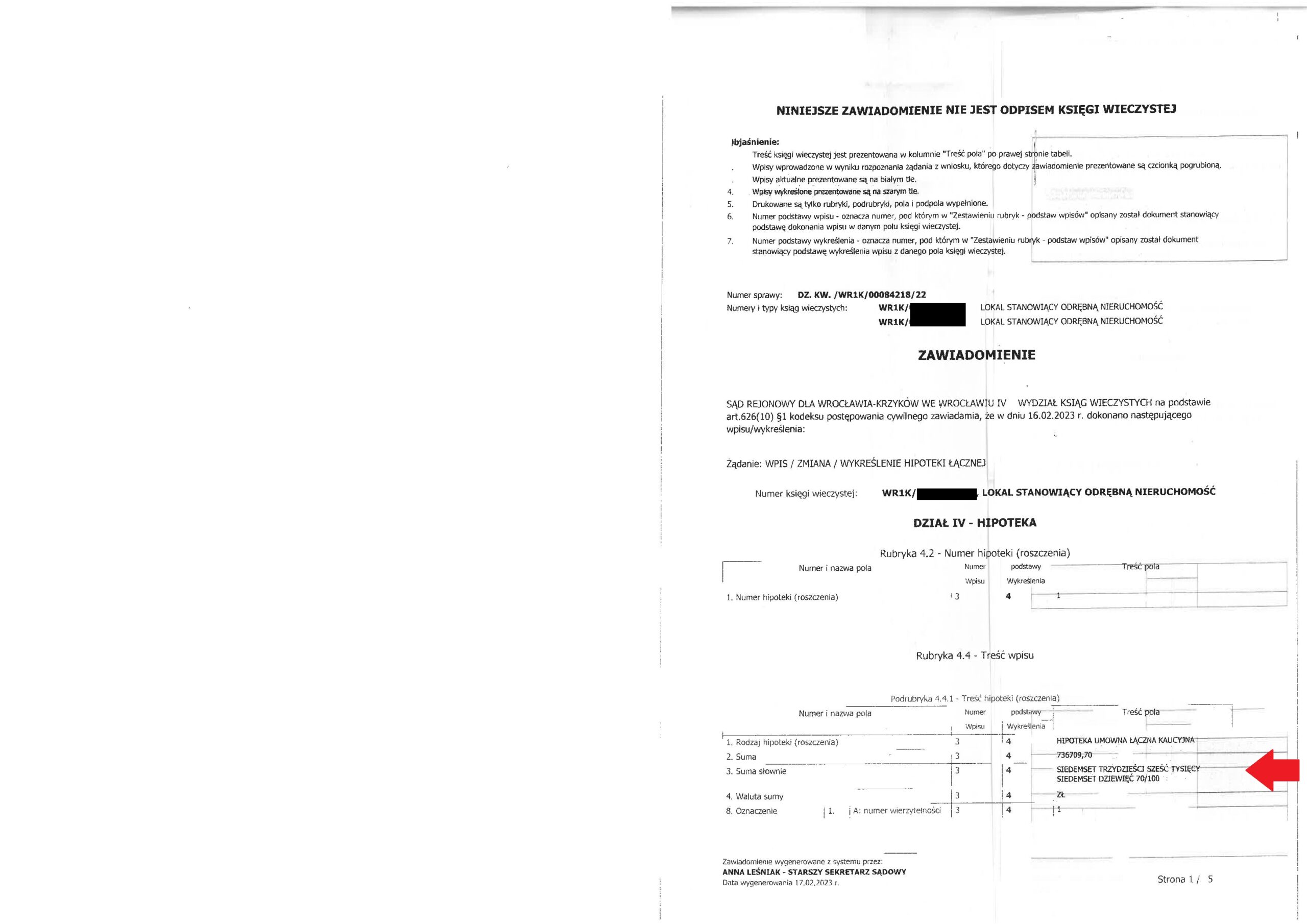

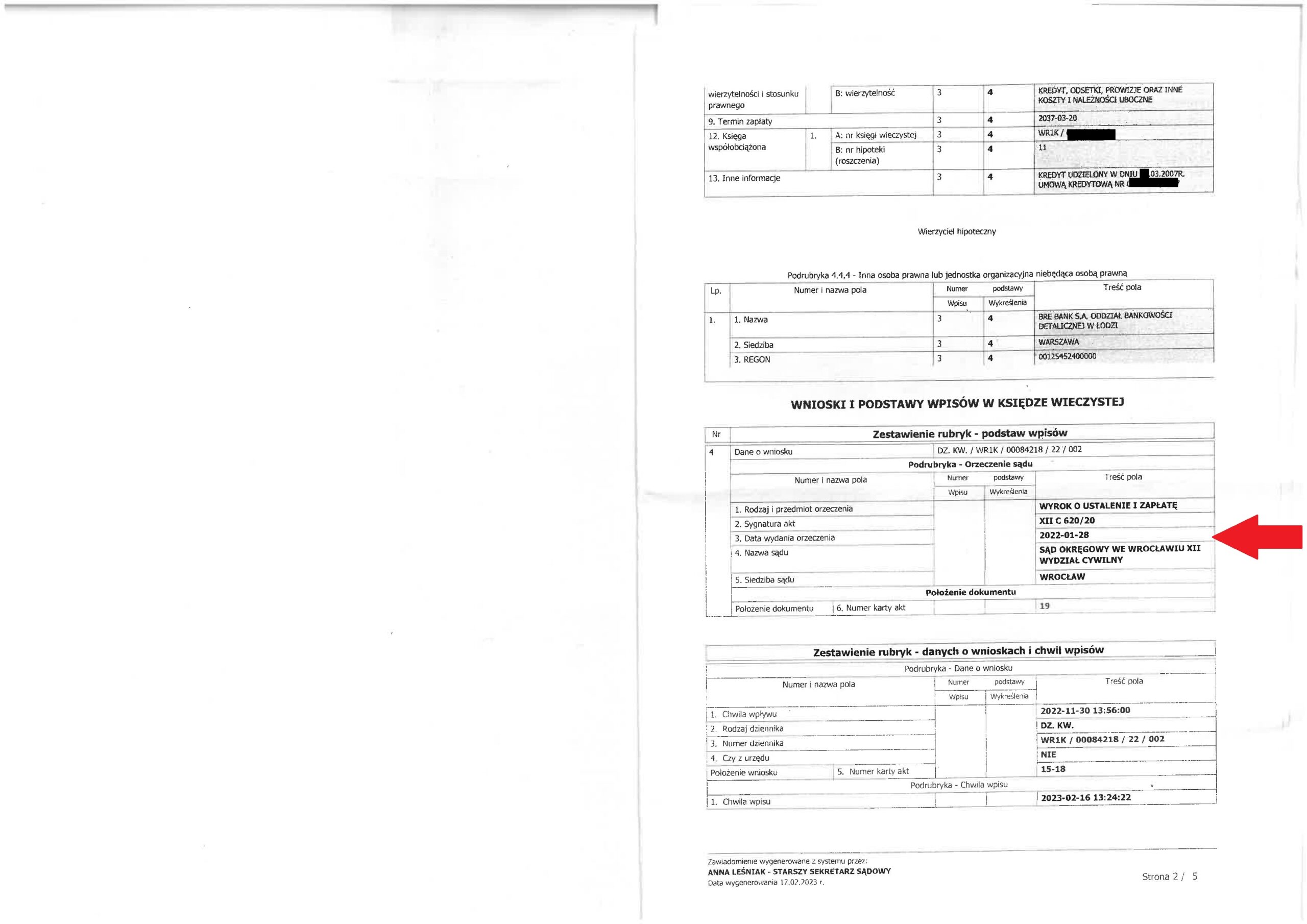

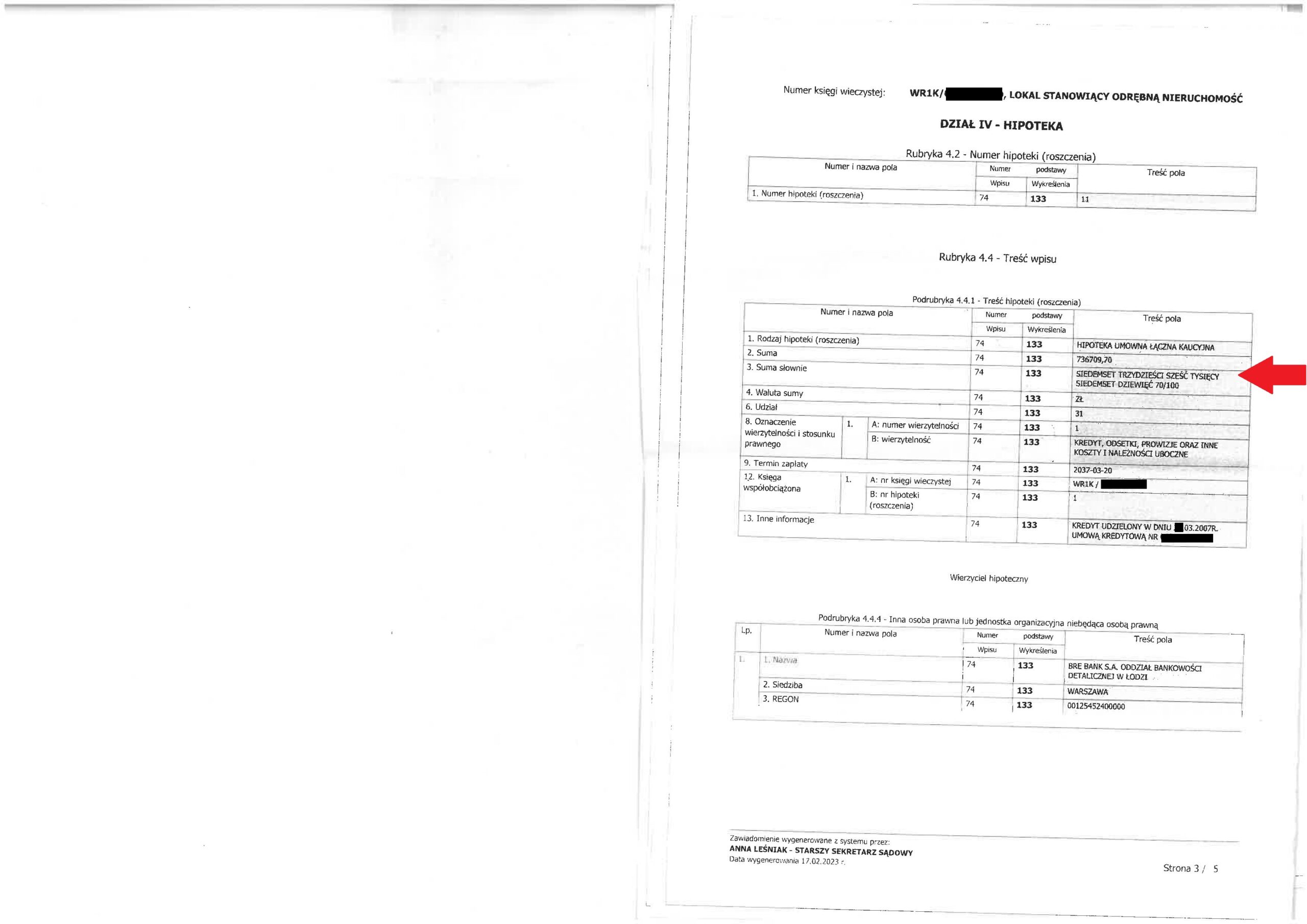

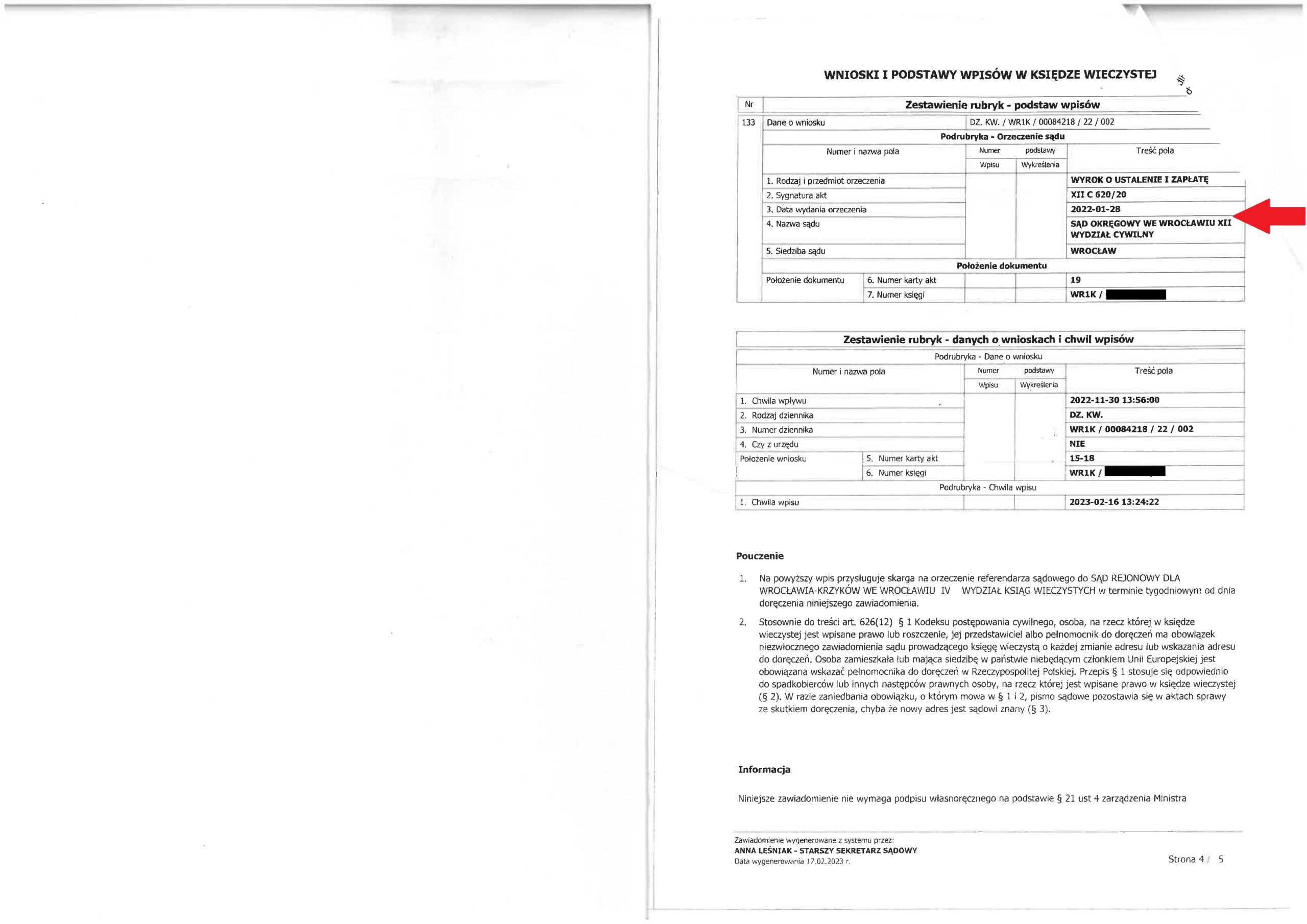

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu multiPlan d. BRE Bank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków we Wrocławiu

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 16.02.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z ksiąg wieczystych nieruchomości hipotekę łączną zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. mBank zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 28.01.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 7.11.2022 r.

{kind=link}

{kind=link}

{kind=link}

{kind=link}