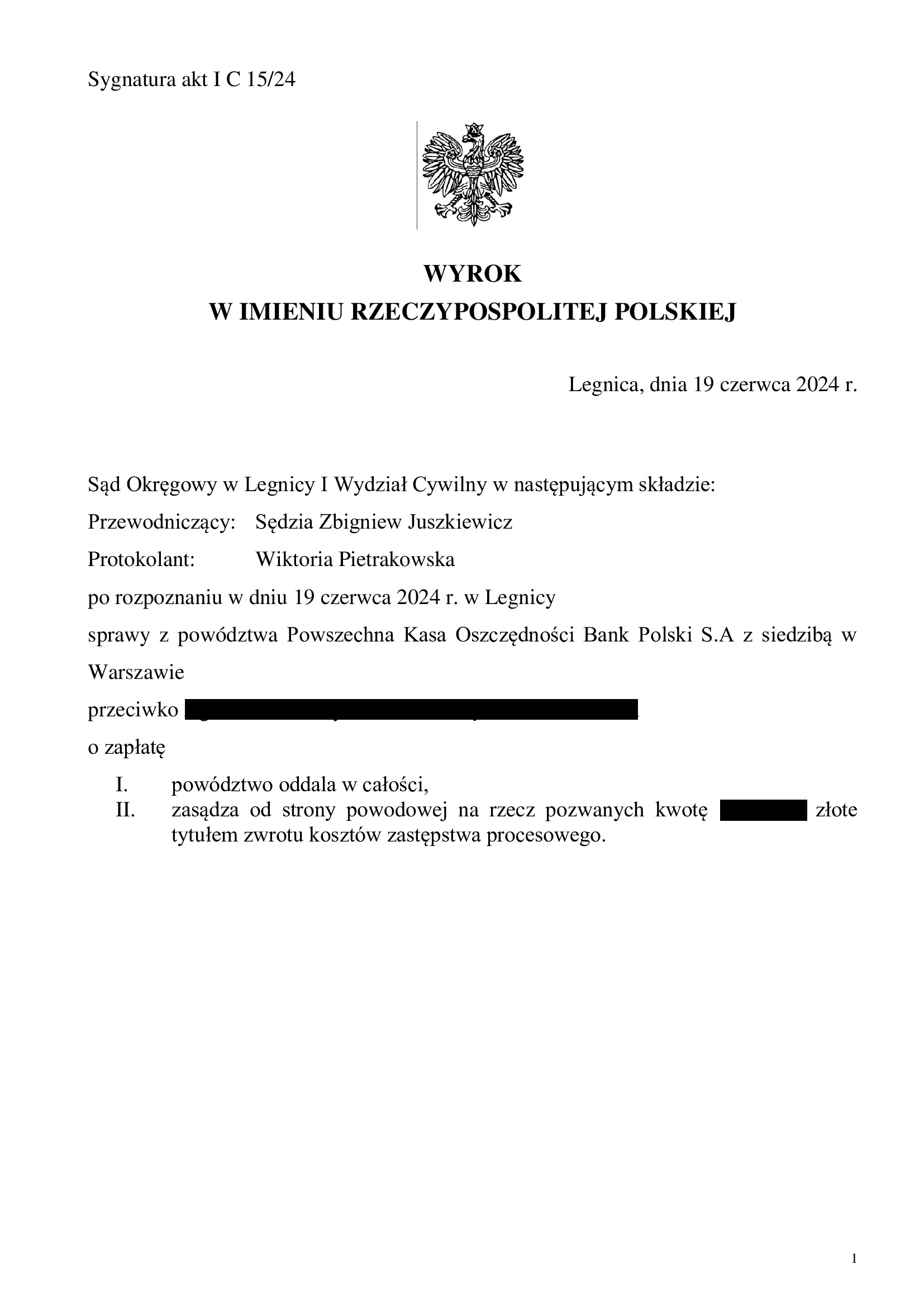

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału - wyrok SO Legnica z 19.06.2024 r.

Wyrokiem z dnia 19.06.2024 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 15/24 oddalił pozew PKO BP o zapłatę – zwrot części kapitału kredytu oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu oraz dopłacenie pozostałej kwoty przez kredytobiorców po prawomocnym wyroku.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w sierpniu 2009 r. z dawnym Nordea Bankiem:

1. Wyrokiem Sądu Okręgowego w Legnicy z dnia 22.02.2022 r. w sprawie o sygn. I C 233/20, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 2.03.2023 r. w sprawie o sygn. I ACa 908/22, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

Nadto, bank został wezwany do wskazania numeru rachunku bankowego, celem dopłacenia brakującej kwoty kapitału kredytu.

Jednakże, pomimo dokonanego potrącenia, bank pozwał kredytobiorców o zwrot części kapitału kredytu oraz waloryzację.

Co wymaga podkreślenia, pozew obejmujący waloryzację, został złożony już po wydaniu wyroku TSUE z 21.06.2023 r. (C-520/21) oraz postanowienia TSUE z 11.12.2023 r. (C756/22). Bank miał zatem wiedzę, że roszczenie o waloryzację mu nie przysługuje. Ostatecznie, po kilku miesiącach, bank cofnął to roszczenie, ale bez zrzeczenia roszczenia. W tym zakresie, Sąd umorzył postępowanie.

W kwestii żądanego zwrotu kapitału kredytu, bank argumentował, że część spłaty kredytobiorców zaliczył na odsetki liczone od wezwania do zwrotu kapitału do złożenia oświadczenia o potrąceniu oraz prowizję.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu, zupełnie nie zważając na fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorców w ramach wypłaty kapitału kredytu.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia i dopłaty w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu oraz wskazaniu przez bank rachunku do dokonania dopłaty. W związku z tym, nie pozostawali w zwłoce, ani w opóźnieniu w zwróceniu bankowi nienależnego świadczenia – kapitału kredytu.

W kwestii kwoty prowizji, Kancelaria argumentowała, że była to opłata skredytowana, której bank nie wypłacił kredytobiorcom i nie może domagać się jej zwrotu. W sytuacji skredytowania prowizji (lub innych opłat) bank faktycznie te środki przerzuca „z kieszeni do kieszeni”, a kwota ta jedynie powiększa kwotę kredytu wskazaną w umowie.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Co wymaga odnotowania, pozew banku Sąd ocenił nie tylko, jako nadużycie prawa, ale jako mający „efekt mrożący i zniechęcający innych kredytobiorców do składania pozwów”.

Bank złożył pozew 14.12.2023 r. (data pisma), który wpłynął do sądu 3.01.2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

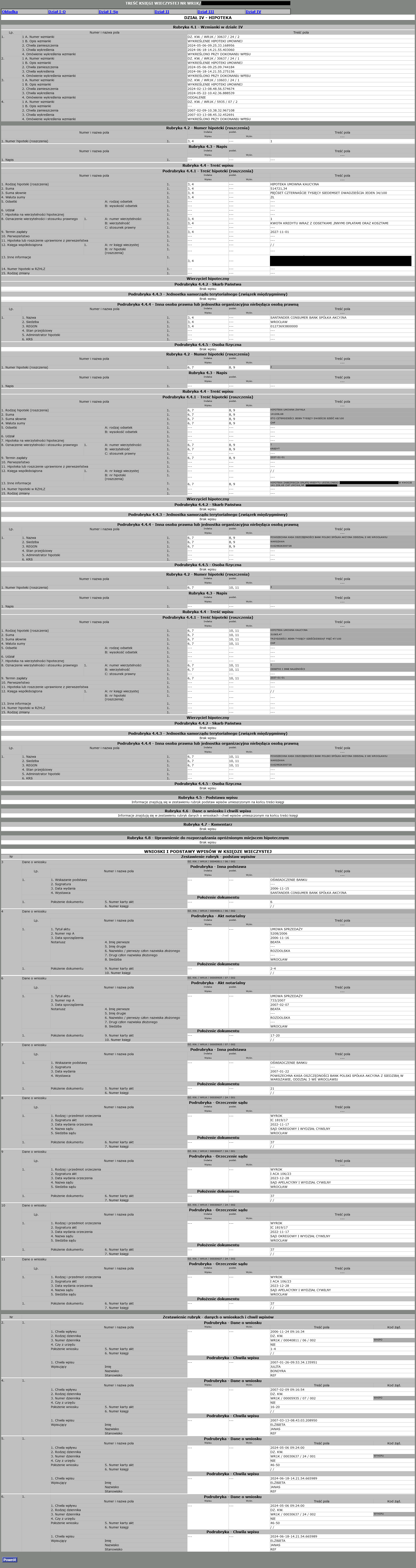

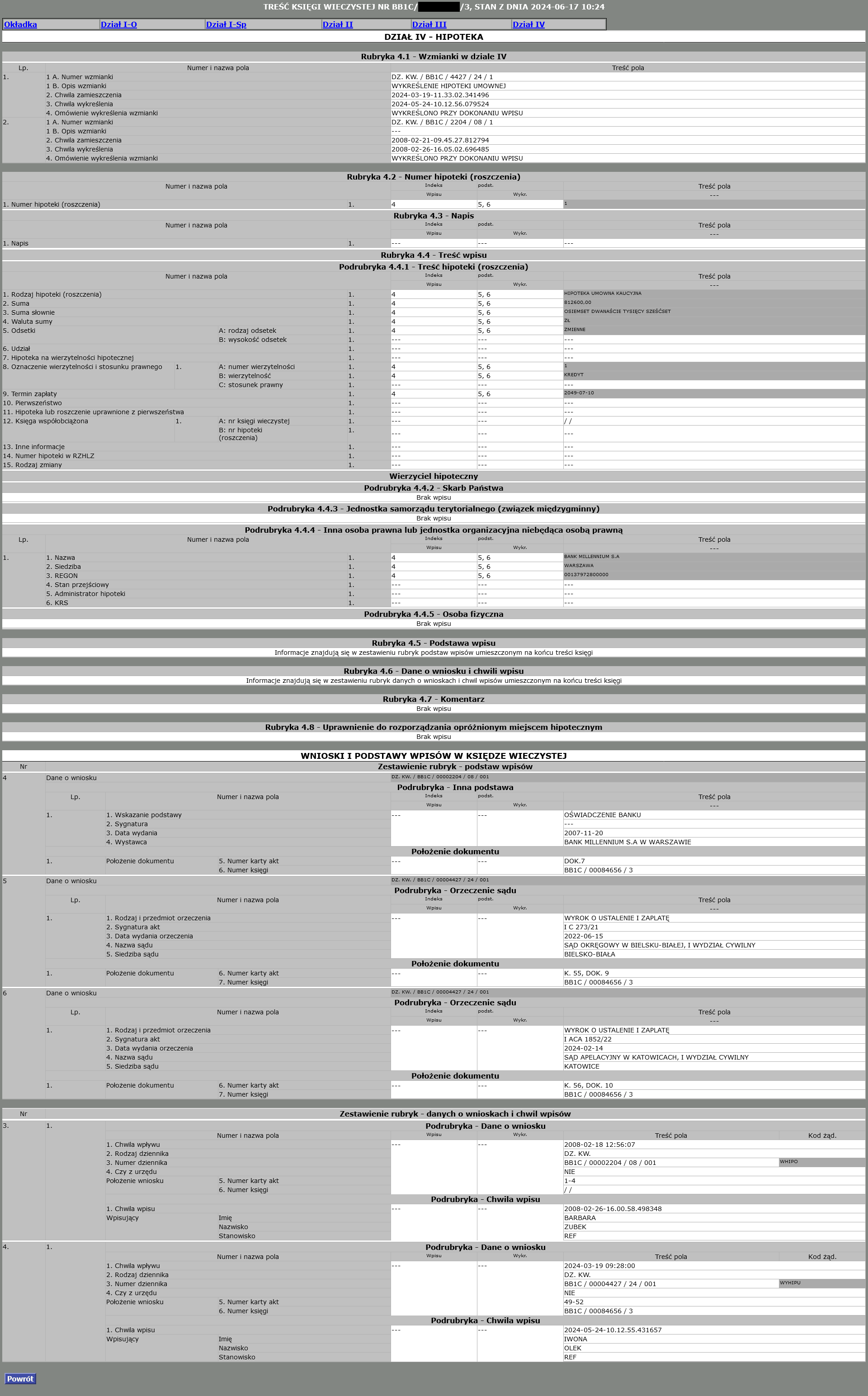

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu PKO BP (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu Własny Kąt hipoteczny zawartą w styczniu 2007 r. z PKO BP, której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków w dniu 18.06.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 17.11.2022 r. (wskutek pozwu złożonego w czerwcu 2017 r.).

Wyrok II instancji (SA Wrocław) zapadł 28.12.2023 r.

{kind=link}

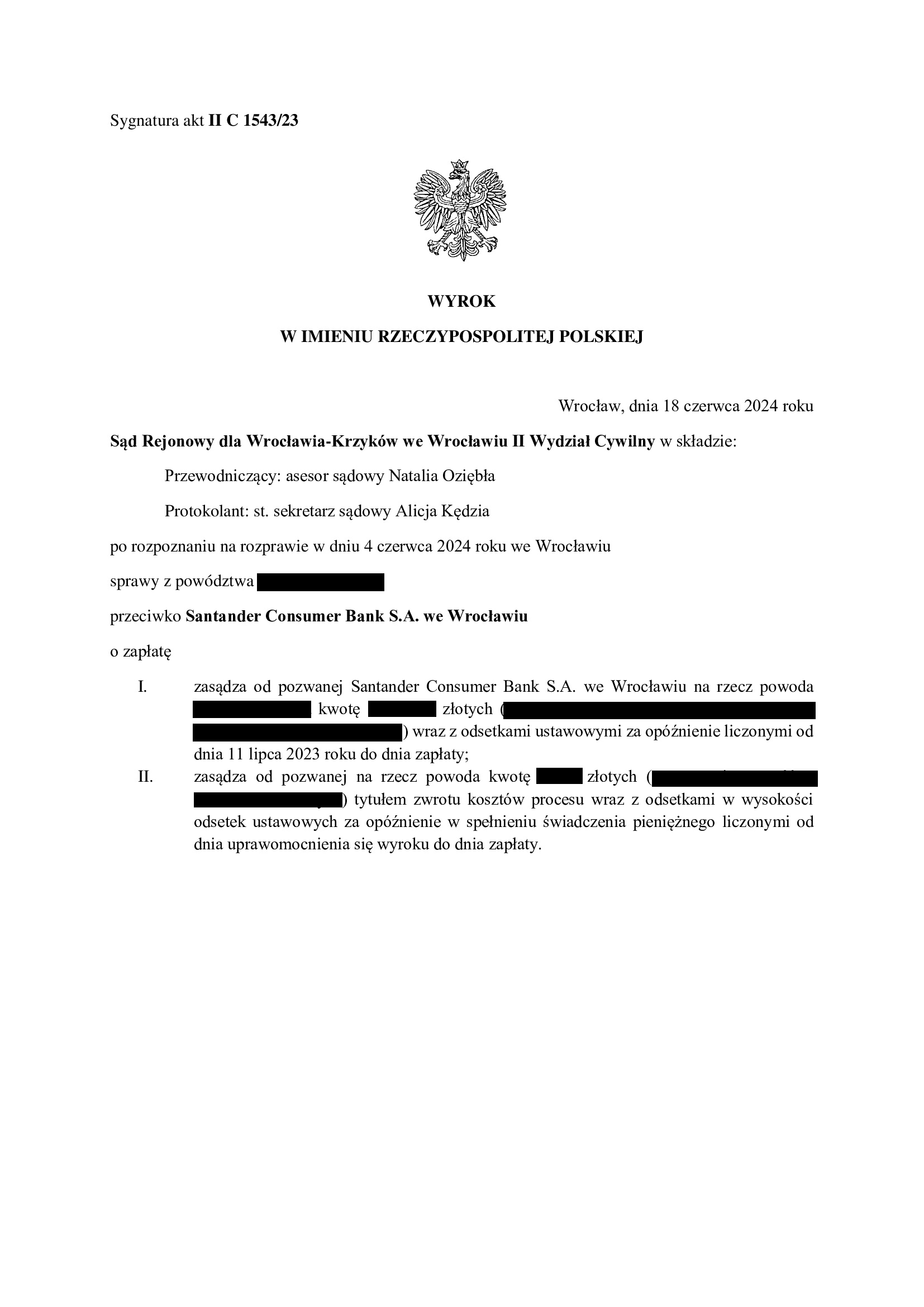

Przegrana Santander Consumer Bank, czyli podwójny finał w sprawie nierzetelnej praktyki banku - wyrok SR Wrocław - Krzyki z 18.06.2024 r.

W ostatnim czasie informowaliśmy o kolejnym sukcesie Klienta Kancelarii (wyrok SO Wrocław z dnia 10.06.2024 r., sygn. XII C 410/24 – przegrana Santander Consumer Bank). Była to już trzecia wygrana naszego Klienta z tym bankiem, licząc dwa zapadłe wcześniej korzystne dla kredytobiorcy wyroki, gdzie finalnie ustalono nieważność umowy kredytu (wyrok SO we Wrocławiu z dnia 25.09.2020 r., sygn. XII C 691/18 i wyrok SA we Wrocławiu z dnia 29.12.2022 r., sygn. I ACa 101/21).

Okazuje się, że jednak do czterech razy sztuka, ponieważ Santander Consumer Bank doczekał się kolejnej przegranej (wyrok SR dla Wrocławia-Krzyków z 18.06.2024 r., II C 1543/23).

Jak już sygnalizowaliśmy, sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu. Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klienta z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, nasz Klient uiścił na rzecz banku w sumie kwotę wyższą aniżeli wypłacił mu tytułem kredytu bank, do wyrównania na rzecz Klienta pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem) albo kolejny spór sądowy. Santander Consumer Bank zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klienta nowego pozwu o zapłatę. Bank w sprzeciwie od wydanego nakazu zapłaty wywiódł powództwo wzajemne, domagając się zapłaty od Klienta tzw. wynagrodzenia za korzystanie z kapitału lub kwoty tytułem waloryzacji kapitału kredytu. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientowi zapłaty niewątpliwie przysługujących mu świadczeń.

Zachowanie banku wymusiło na Kliencie konieczność zaangażowania się w kolejny spór sądowy, ponieważ w związku z powództwem wzajemnym postępowania musiały zostać rozłączone: Sąd Rejonowy dla Wrocławia-Krzyków (II C 1543/23) rozpatrywał żądanie Klienta, a Sąd Okręgowy we Wrocławiu (XII C 410/24) żądanie banku.

Sprzeciw banku został wniesiony pod koniec września 2023 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank podtrzymywał swoje roszczenia. Sąd Okręgowy we Wrocławiu w wyroku z dnia 10.06.2024 r. uznał roszczenia Santander Consumer Bank za oczywiście bezzasadne, oddalił jego powództwo w całości i zasądził od banku na rzecz Klienta koszty procesu.

Bank przegrał także w postępowaniu prowadzonym przed Sądem Rejonowym. Tutaj, sąd w wyroku z dnia 18.06.2024 r. (II C 1543/23) uznał, że roszczenie Klienta o zapłatę kwoty stanowiącej nadwyżkę po potrąceniu było oczywiście uzasadnione, a bank musi zapłacić tę kwotę z odsetkami i kosztami procesu.

Obu tych postępowań można było uniknąć, gdyby tylko bank zachował się równie uczciwie jak Klient Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano dwa zbędne postępowania, które co prawda zakończyły się nadzwyczaj szybko, ale dlatego, że bank – ponownie – całkowicie nie miał racji.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

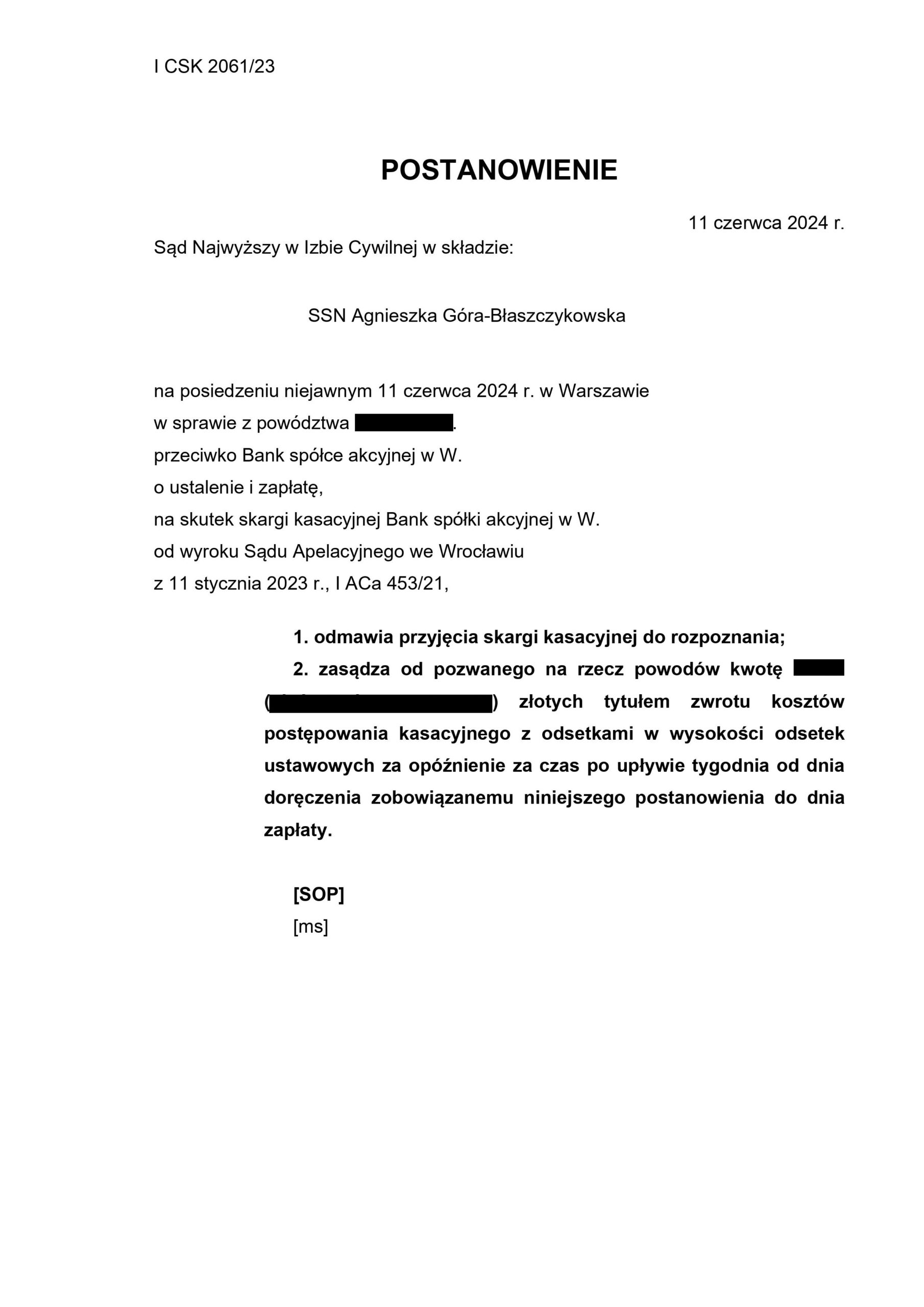

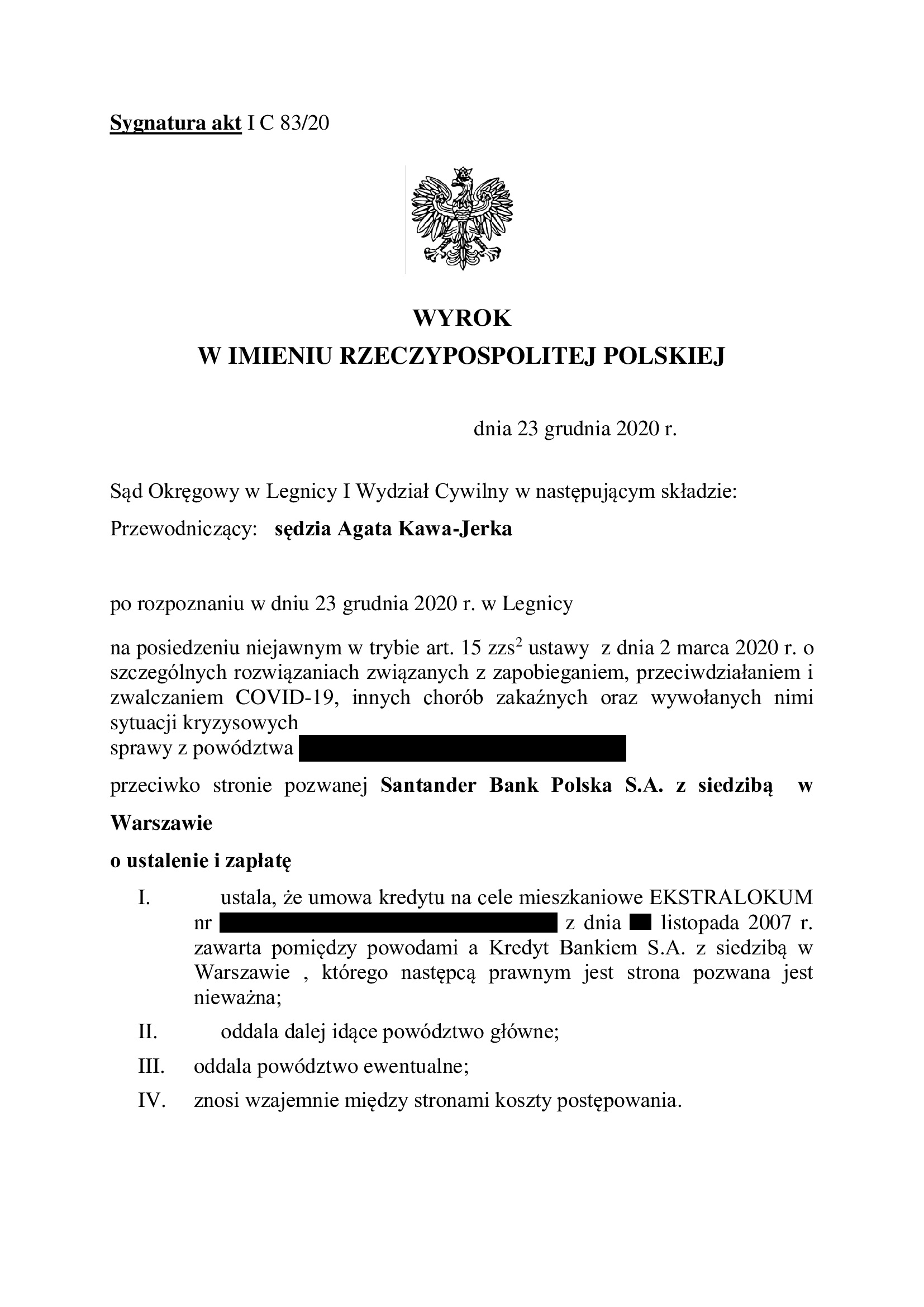

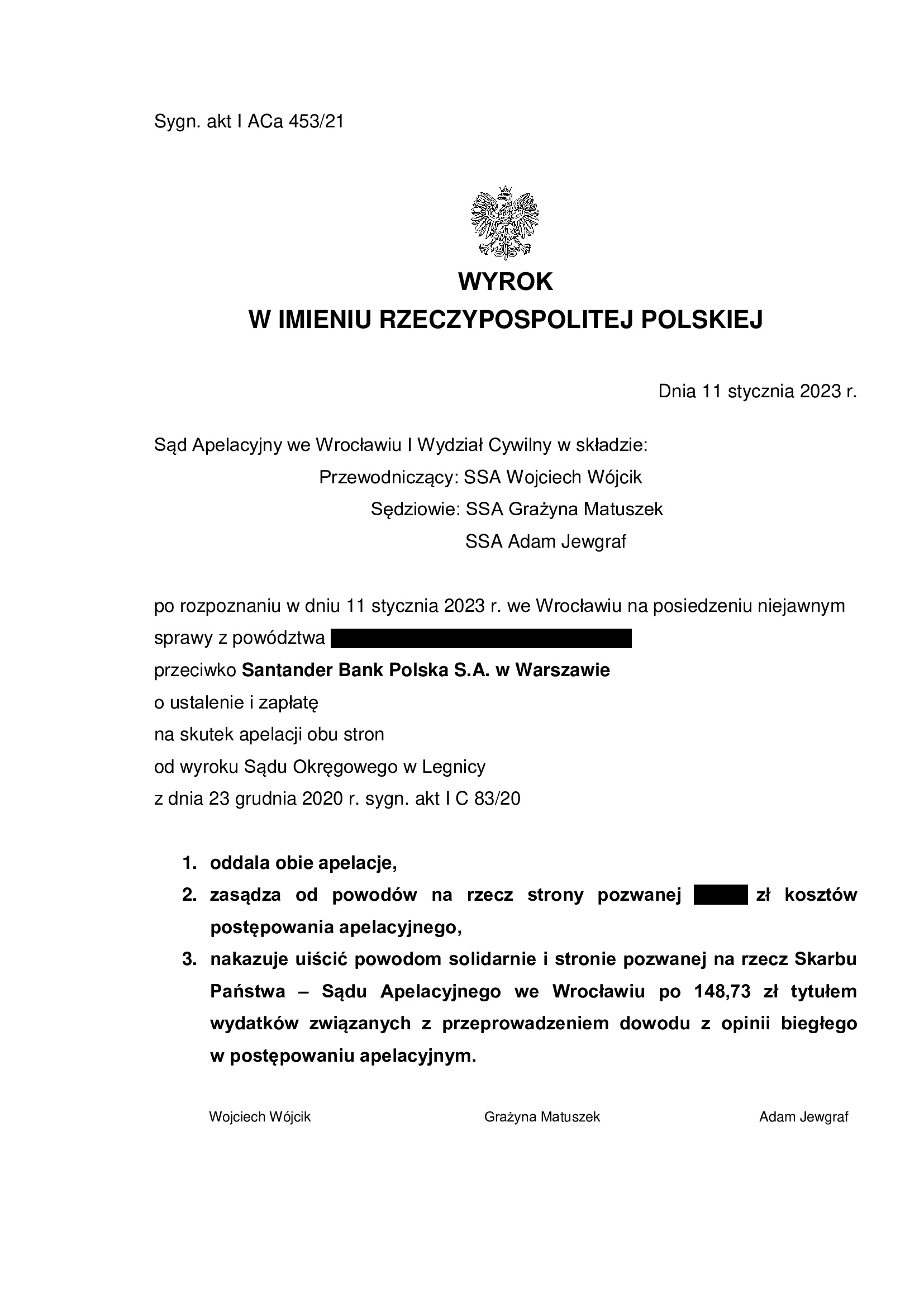

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z listopada 2007 r.) - postanowienie SN z 11.06.2024 r.

11.06.2024 r. w sprawie I CSK 2061/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 23.12.2020 r. (I C 83/20), wydany wskutek pozwu złożonego w lutym 2020 r.

(2) Wyrok Sądu II instancji – 11.01.2023 r. (I ACa 453/21), wydany wskutek apelacji banku, która została oddalona w całości.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

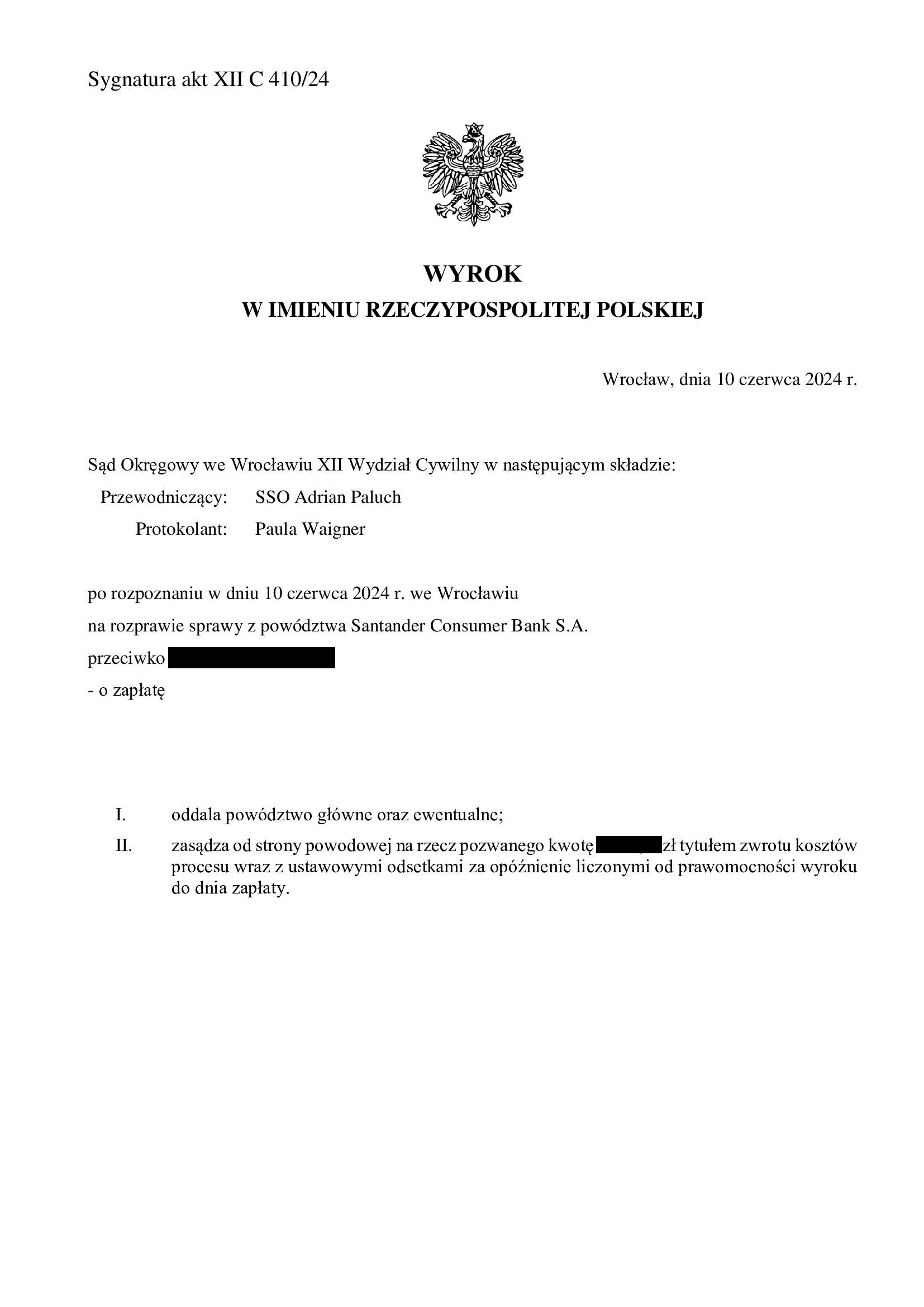

Przegrana Santander Consumer Bank - oddalenie pozwu o waloryzację kapitału kredytu - wyrok SO Wrocław z 10.06.2024 r.

Wyrokiem z dnia 10.06.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Adrian Paluch), w sprawie o sygn. akt XII C 410/24 oddalił pozew Santander Consumer Bank o zapłatę waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank odmówił zwrotu nadwyżki na rzecz Klienta Kancelarii, co skutkowało złożeniem do Sądu Rejonowego pozwu o zapłatę w postępowaniu uproszczonym. Po wydaniu nakazu zapłaty, bank w ramach sprzeciwu wniósł pozew wzajemny (niedopuszczalny w tym trybie, sic!). W efekcie, powództwo wzajemne banku zostało wyłączone do osobnego postępowania i przekazane do Sądu Okręgowego z uwagi na kwotę roszczenia.

Bank podtrzymywał pozew o waloryzację pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił pozew banku.

Bank złożył pozew wzajemny we wrześniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

CERTYFIKAT - Kredyty i ugody frankowe w praktyce - z uwzględnieniem najnowszego orzecznictwa TSUE oraz SN

W związku z odbytym szkoleniem Beck Akademia przeprowadzonym przez dr. Łukasza Węgrzynowskiego, r.pr. Agnieszka Osowiecka – Wasiak uzyskała certyfikat ukończenia szkolenia pn. „Kredyty i ugody frankowe w praktyce – z uwzględnieniem najnowszego orzecznictwa TSUE oraz SN”.

W szkoleniu brał udział również zespół Kancelarii.

W ramach szkolenia przedstawiony został aktualny „stan gry frankowej” w orzecznictwie Sądu Najwyższego, omówiono konsekwencje dla praktyki wynikające ze stanowiska prezentowanego przez Sąd Najwyższy, w tym na tle uchwały III CZP 25/22.

Szkolenie pozwoliło poszerzyć i ugruntować posiadaną wiedzę, dzięki czemu możemy świadczyć dla Klientów Kancelarii najwyższej jakości pomoc prawną.

{kind=link}

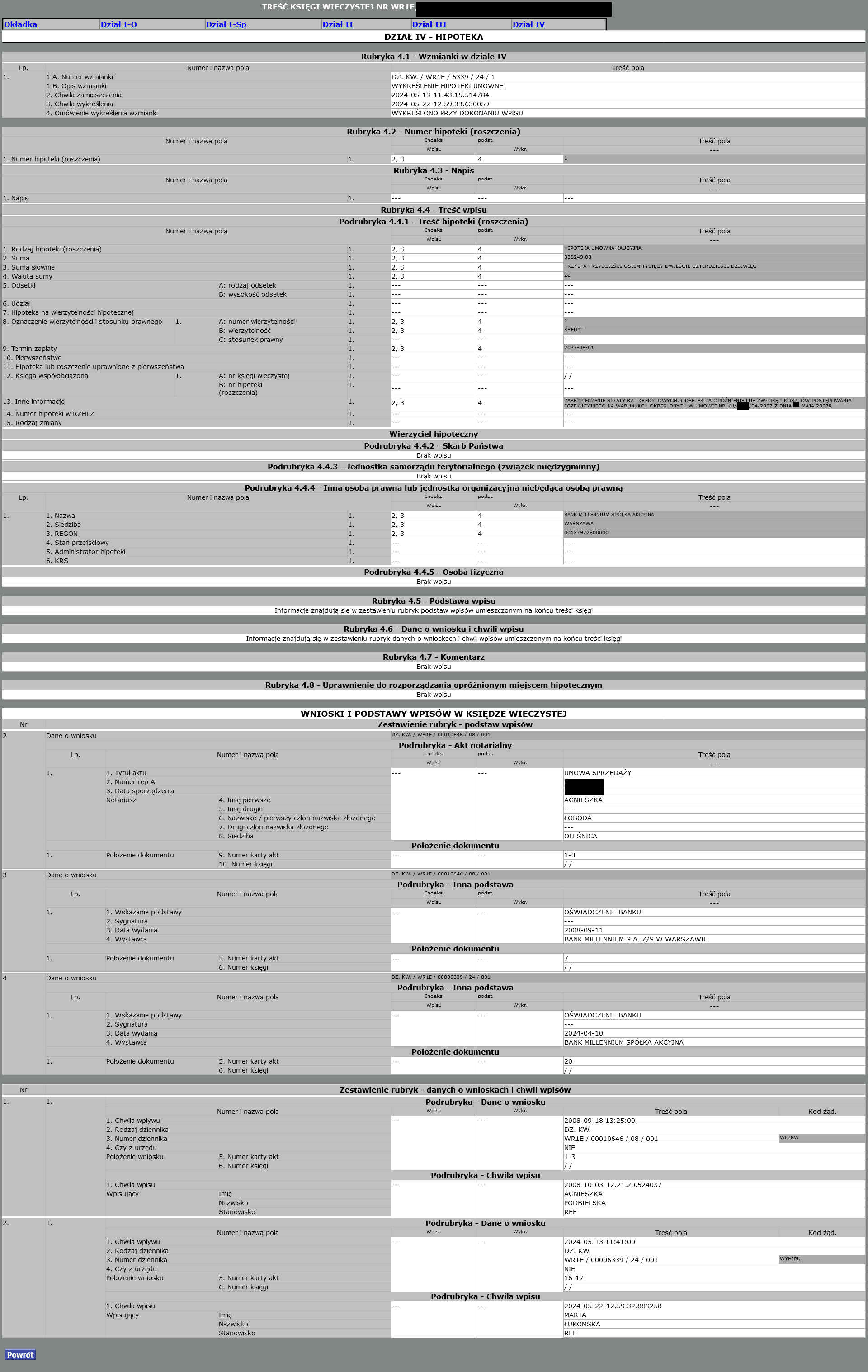

Wykreślenie hipoteki - wykonanie ugody sądowej dot. umowy kredytu Banku Millennium (postanowienie Sądu Rejonowego w Oleśnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartą w 2007 r. z Bankiem Millennium.

Wydanie zgody na wykreślenie hipoteki było efektem zawarcia w toku sporu sądowego ugody sądowej, korzystnej finansowo dla Klientów Kancelarii.

Jednym z warunków ugody sądowej było wydanie w terminie 30 dni kwitu mazalnego. Ugoda została zawarta przed Sądem w dniu 5.04.2024 r.

Sąd Rejonowy w Oleśnicy w dniu 22.05.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

{kind=link}

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Banku Millennium (postanowienie Sądu Rejonowego w Cieszynie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartą w lipcu 2007 r. z Bankiem Millennium, której nieważność została prawomocnie ustalona przez SO Bielsko – Biała.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Cieszynie w dniu 24.05.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Bielsko – Biała) zapadł 15.06.2022 r.

Wyrok II instancji (SA Katowice) zapadł 14.02.2024 r.

{kind=link}

Czy po rozwodzie można samodzielnie pozwać bank i uzyskać nieważność umowy kredytu?

Zdolność do wytoczenia powództwa i występowania w charakterze powoda w procesie cywilnym określa się jako legitymacja procesowa czynna. Zagadnienie, która wyjaśnił Sąd Najwyższy w uchwale z dnia 19.10.2023 r. (III CZP 12/23) i potwierdził to także w niedawnym postanowieniu z dnia 22.05.2024 r. (I CSK 1496/23), dotyczyło tego, czy w przypadku zaciągnięcia kredytu przez więcej niż jedną osobę (np. przez małżonków), już tylko jednej z nich przysługuje samodzielna legitymacja czynna w żądaniu ustalenia przez sąd, że umowa kredytu nie istnieje. Problem w praktyce dotykał najczęściej rozwiedzionych małżonków, którzy nie mogli dojść do porozumienia co do pozwania banku.

Sąd Najwyższy wskazał, że nie ma podstaw do uznania, iż kredytobiorca dochodzący przeciwko bankowi ustalenia nieważności umowy kredytu frankowego musi działać wyłącznie wspólnie z innymi kredytobiorcami pod rygorem oddalenia jego powództwa z powodu niepełnej legitymacji procesowej czynnej. Kredyt został wprawdzie udzielony obojgu małżonkom, ale nie oznacza to, że jest to stosunek prawny, który może istnieć jedynie wobec wszystkich kredytobiorców jednocześnie i tylko w tym samym rozmiarze.

Wyjaśniono, że umowa kredytu jest stosunkiem zobowiązaniowym o charakterze pieniężnym, a skoro tak to przedmiot świadczenia w tym stosunku (pieniądze) jest podzielny. Poza tym podkreślono, że przesłanki nieważności umowy kredytu mogą być różnie oceniane w stosunku do kredytobiorców, z których jeden może być przykładowo konsumentem, a drugi nie.

Poza tym, według Sądu Najwyższego wymaganie uczestnictwa po stronie powodowej wszystkich kredytobiorców (współuczestnictwo konieczne), w sprawie o ustalenie nieważności umowy kredytu, naruszałoby prawo do sądu zainteresowanego kredytobiorcy, uzależniając dopuszczalność i możliwość poszukiwania przez niego ochrony prawnej od stanowiska innej osoby, na które nie ma on wpływu. Słusznie odwołano się także do zasady dyspozycyjności w prawie cywilnym, która chroni wolność decyzji każdego podmiotu prawa cywilnego co do tego, czy zamierza dochodzić swych praw. Sąd Najwyższy wskazał tu wprost, iż „nikogo nie można zmusić do "bycia powodem" w jakiejkolwiek sprawie”.

Jeśli więc jeden z kredytobiorców nie zamierza kwestionować umowy przed sądem, wytoczone przez innego kredytobiorcę powództwo o ustalenie nie będzie miało wpływu na stosunki z bankiem tego pierwszego. Wyrok ustalający nieważność umowy będzie skuteczny jedynie w stosunku do stron, które brały udział w postępowaniu sądowym.

Odrębną kwestią w omawianej sytuacji jest obowiązek udowodnienia przez powoda wysokości przysługującego mu roszczenia o zapłatę, w związku z nieważnością umowy. Musi on bowiem wykazać, ile konkretnie środków przekazał bankowi oraz, że to jemu samodzielnie należy się zwrot tych pieniędzy w żądanej wysokości. Z reguły bowiem, jeśli jest kilku kredytobiorców, spłacają oni kredyt w częściach.

Komentarz Kancelarii - znaczenie postanowienia TSUE z 8.05.2024 r. C-424/22, na gruncie prawa zatrzymania i przysługujących kredytobiorcom odsetek za czas trwania sporu.

TSUE ponownie rozstrzygnął w kwestii zarzutu zatrzymania po który sięgają banki w celu "zminimalizowania" swoich strat.

Korzystny dla kredytobiorców frankowych wyrok w sprawie C-424/22 zapadł w dniu 8.05.2024 r. i jest kontynuacją stanowiska zaprezentowanego przez TSUE w wyroku z 14.12.2023 r. (C-28/22).

TSUE odniósł się do pytania zadanego na gruncie propozycją kredytobiorców chcących rozliczyć się z bankiem w oparciu o teorię dwóch kondykcji (zakłada, że obie strony dysponują dwoma oddzielnymi roszczeniami). Natomiast bank nie godził się na to, więc podniósł zarzut zatrzymania.

TSUE jednoznacznie potępił praktykę stosowania prawa zatrzymania środków pieniężnych w sporach pomiędzy kredytobiorcami a bankami, jako niezgodną z dyrektywą 93/13. TSUE stwierdził, że dyrektywa 93/13 stanowi przeszkodę dla banków w stosowaniu prawa zatrzymania, gdy umowa kredytowa jest nieważna z powodu zawarcia w niej nieuczciwych warunków. Wyraźnie zatem, położony został kres korzystaniu przez banki z prawa zatrzymania, jako formy obrony przed wykonaniem wyroku zasądzającego nienależne świadczenia na rzecz konsumenta. W rezultacie konsument nie może być zobligowany do zwrotu całej otrzymanej od banku kwoty przed otrzymaniem zwrotu nienależnie pobranych środków przez bank.

Czym jest zarzut zatrzymania? W przypadku zarzutu zatrzymania, strona zobowiązana do zapłaty ma możliwość wstrzymania świadczenia do momentu, gdy strona przeciwna zaoferuje zwrot środków lub zabezpieczy roszczenie o ich zwrot. W sprawach frankowych banki wykorzystują to narzędzie prawne, aby uniknąć pełnego zwrotu zasądzonych kwot. Uznanie zarzutu zatrzymania w istocie komplikuje sprawę, sprawiając, że kredytobiorca nie ma możliwości otrzymania pełnej kwoty odsetek za opóźnienie, ponieważ ich naliczanie jest również zatrzymywane w chwili uznania zarzutu.

Jakie są więc realne skutki orzeczenia TSUE dla kredytobiorców?

Przede wszystkim, banki utraciły możliwość blokowania konsumentom dostępu do ustawowych odsetek za opóźnienie, w związku z czym każda przewlekłość postępowania doprowadzi do zwiększenia korzyści kredytobiorców z późniejszego wyroku unieważniającego jego umowę kredytu. Zmiana ta znacząco rozszerza zakres korzyści dla kredytobiorców.

Stanowisko TSUE w pełni pokrywa się z argumentacją zespołu Kancelarii przedstawianą dotychczas w sporach frankowych prowadzonych na rzecz Klientów Kancelarii.

Kolejne orzeczenia TSUE bezsprzecznie wzmacniają pozycję procesową kredytobiorców w sporach z bankami.