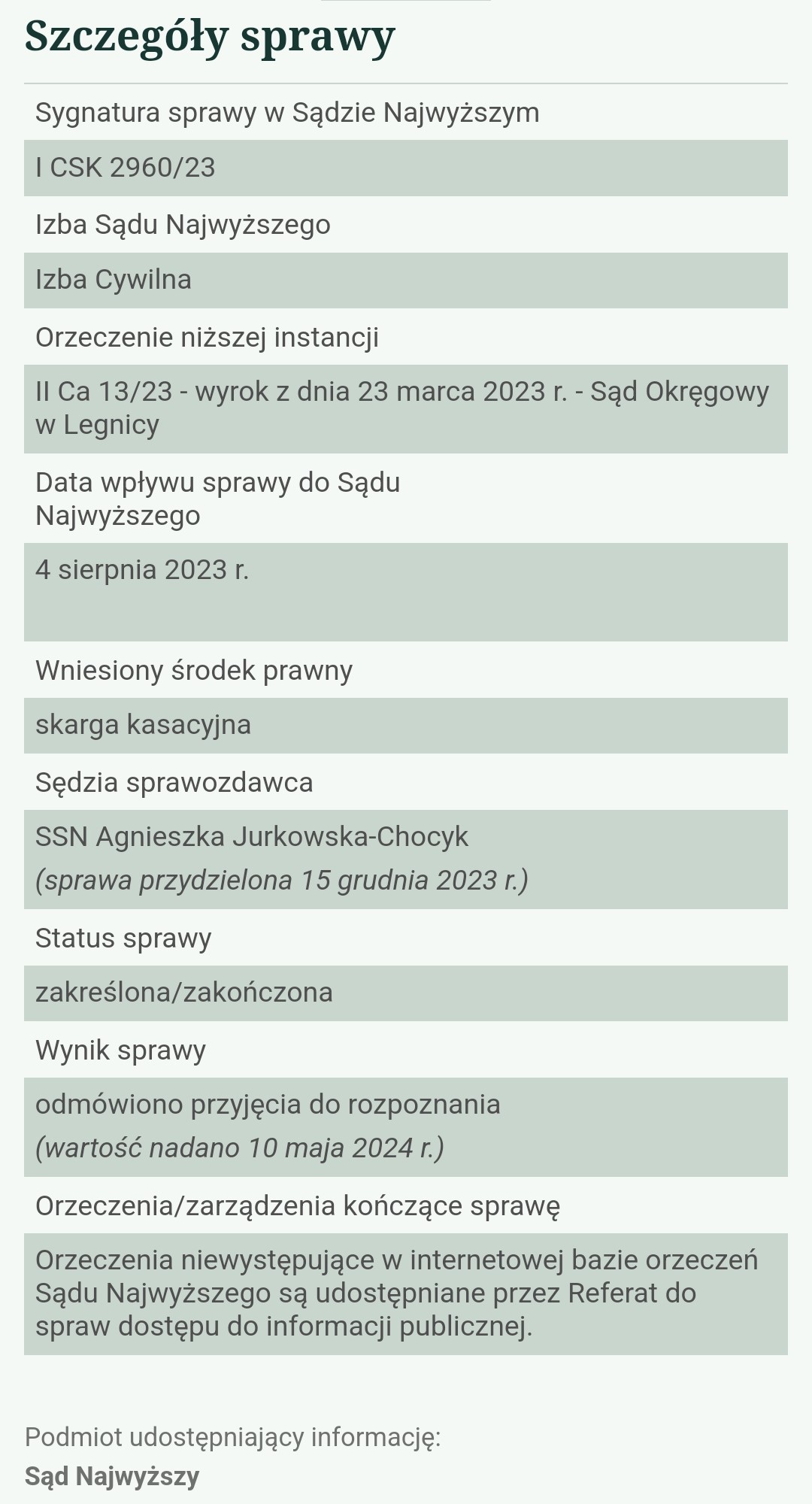

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z października 2008 r.) - postanowienie SN z 10.05.2024 r.

10.05.2024 r. w sprawie I CSK 2960/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

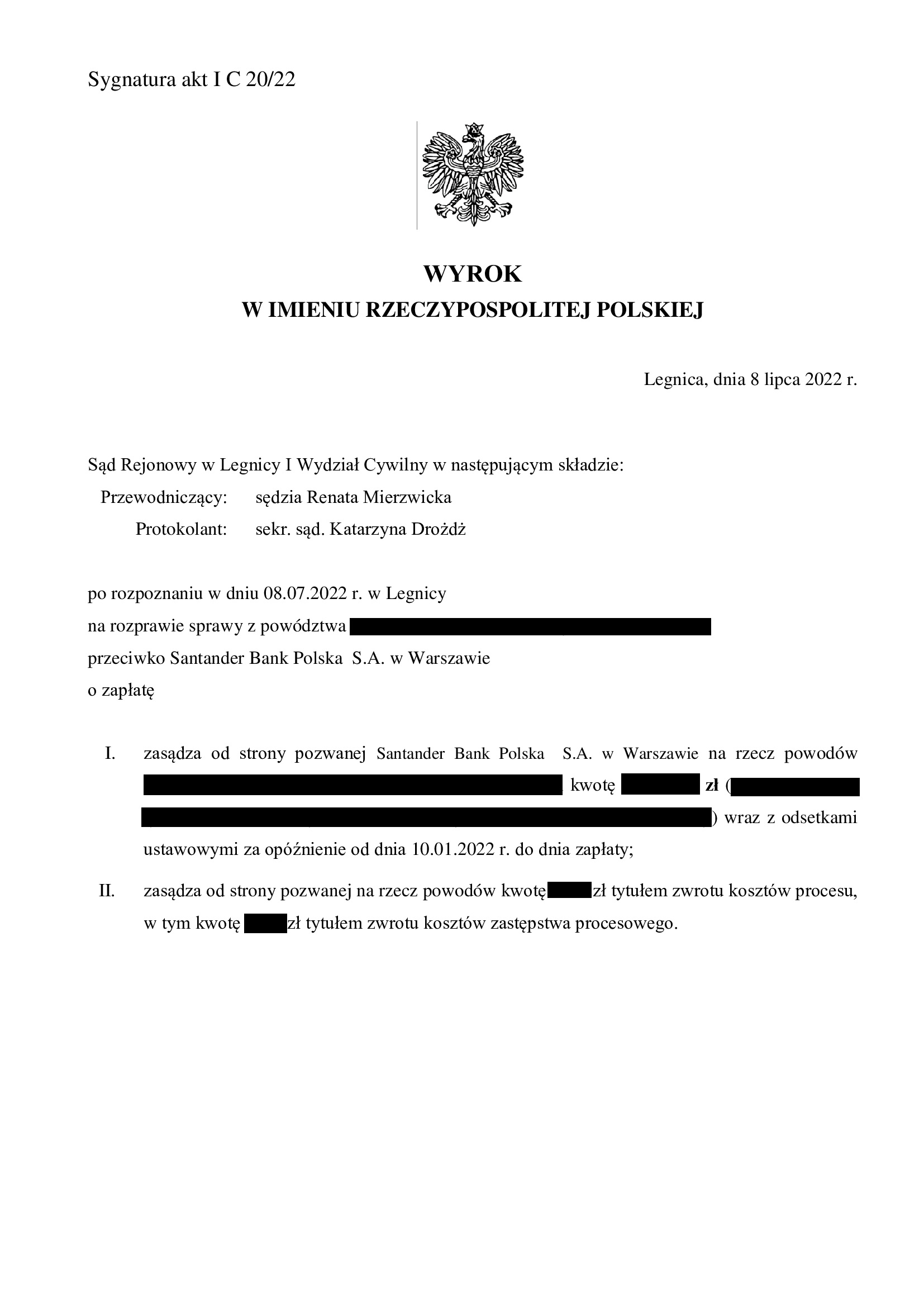

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 8.07.2022 r. (I C 20/22), wydany wskutek pozwu złożonego w styczniu 2022 r.

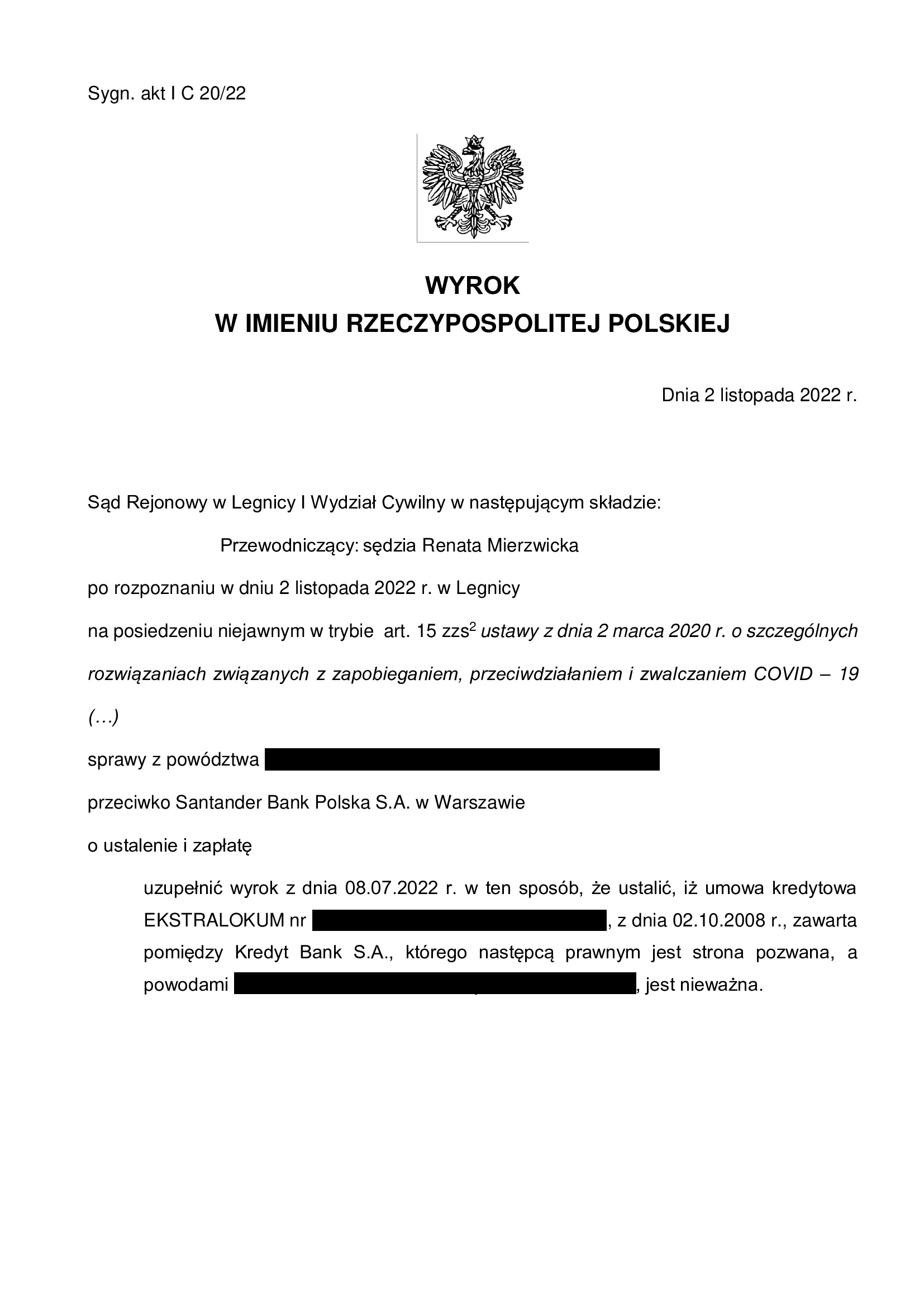

(2) Wyrok uzupełniający Sądu I instancji – 2.11.2022 r. (I C 20/22).

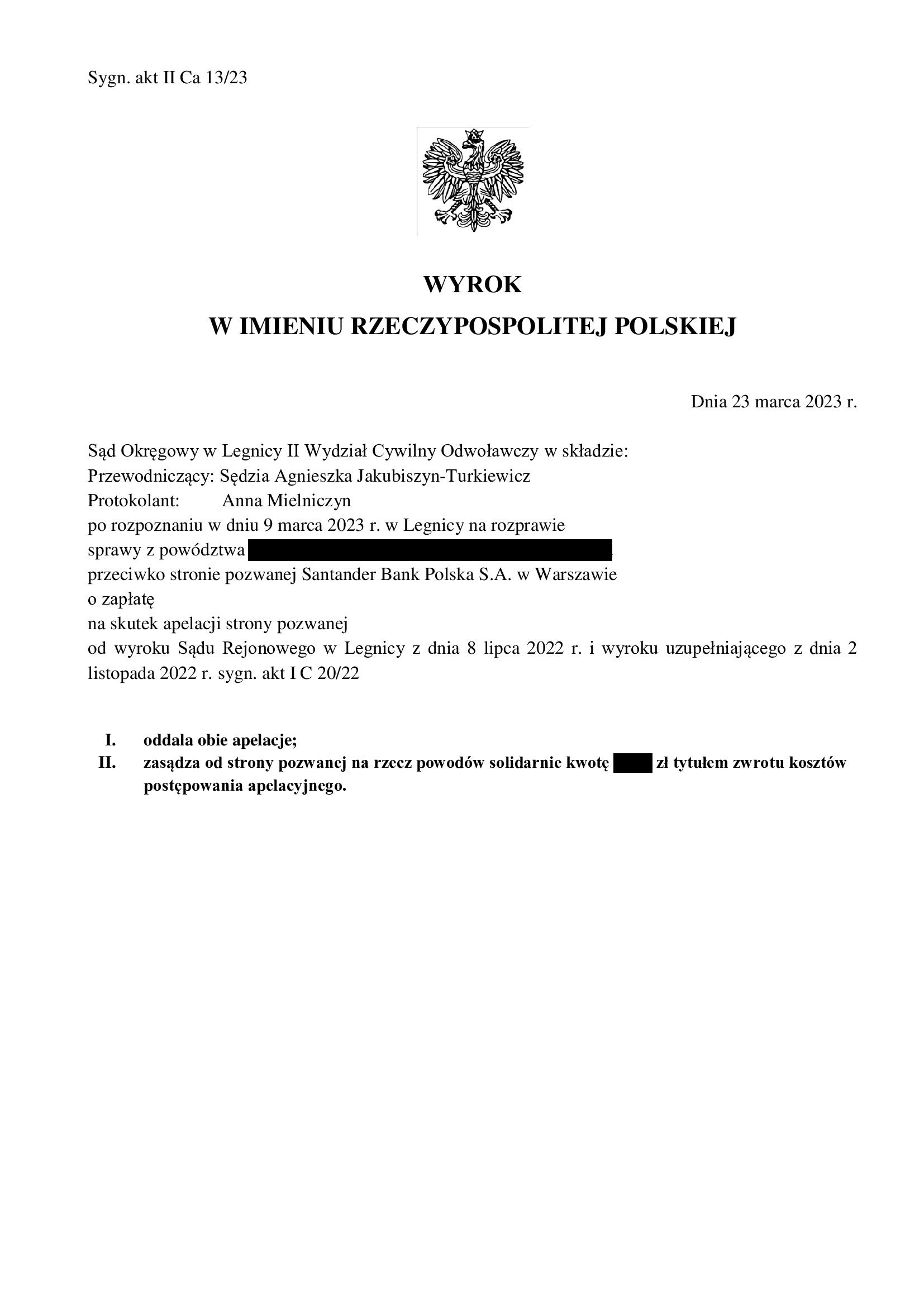

(3) Wyrok Sądu II instancji – 23.03.2023 r. (II Ca 13/23), wydany wskutek apelacji banku, która została oddalona w całości (nie uwzględniono zarzutu zatrzymania).

(4) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(5) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(6) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Komentarz Kancelarii - postanowienie TSUE z 3.05.2024 r. C‑348/23 (odbieranie oświadczeń od kredytobiorców nie wpływa na wymagalność roszczeń i naliczanie odsetek).

We wcześniejszym wpisie z grudnia 2023 r. („Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie”) informowaliśmy Państwa o korzystnym orzeczeniu TSUE, w którym to zanegowano konieczność składania sformalizowanych oświadczeń o wyrażeniu zgody na stwierdzenie nieważności Umowy.

Tożsame stanowisko podtrzymał TSUE w postanowieniu z dnia 3.05.2024 r. C‑348/23, w którym wskazał, iż art. 6 ust. 1 i art. 7 ust. 1 dyrektywy 93/13 należy interpretować w ten sposób, że w kontekście stwierdzenia nieważności w całości zawartej z konsumentem przez instytucję bankową umowy kredytu na zakup nieruchomości ze względu na to, że umowa ta zawiera nieuczciwy warunek, bez którego nie może ona dalej obowiązywać, stoją one na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą skutki prawne wiążące się ze stwierdzeniem nieważności owej umowy w całości są uzależnione od spełnienia przez tego konsumenta warunku zawieszającego, by ów konsument przed sądem krajowym złożył oświadczenie, w drodze którego wskaże, po pierwsze, że nie wyraża zgody na utrzymanie w mocy tego warunku, po drugie, że jest świadomy, z jednej strony, iż nieważność wspomnianego warunku pociąga za sobą stwierdzenie nieważności umowy kredytu na zakup nieruchomości, a z drugiej strony – skutków tego stwierdzenia nieważności, oraz po trzecie, że wyraża zgodę na stwierdzenie nieważności tej umowy.

TSUE rozpatrując pytanie prejudycjalne wskazał, iż odpowiedź na zadane przez sąd odsyłający wynika z wcześniejszego wyroku z 7.12.2023 r. C-140/22, podtrzymując w całości dotychczasowe stanowisko.

Wobec powyższego, tytułem podsumowania wskazać należy ponownie, iż wymagalność roszczenia konsumenta i data naliczania odsetek ustawowych za opóźnienie, nie jest zależna od złożenia przez konsumenta oświadczenia o wyrażeniu zgody na stwierdzenie nieważności umowy.

CZARNY CZWARTEK dla banków - Uchwała Sądu Najwyższego z 25.04.2024 r. w sprawie III CZP 25/22 (wcześniej III CZP 11/21).

Frankowicze swój mieli 15.01.2015 r.Równowaga stron wymaga, aby każdy miał swój czarny czwartek.Po ponad 3 latach, Sąd Najwyższy podjął WIELKĄ UCHWAŁĘ udzielając odpowiedzi na pytania skierowane w styczniu 2021 r.:

5. Żadnej ze stron nieważnej umowy kredytu nie przysługuje wynagrodzenie za korzystanie ze środków pieniężnych.

Wbrew obawom, uchwała nie stanowi wyłomu, ani rewolucji.

Uchwała jest zbieżna z orzecznictwem TSUE.

Jednym słowem – jest dobrze !

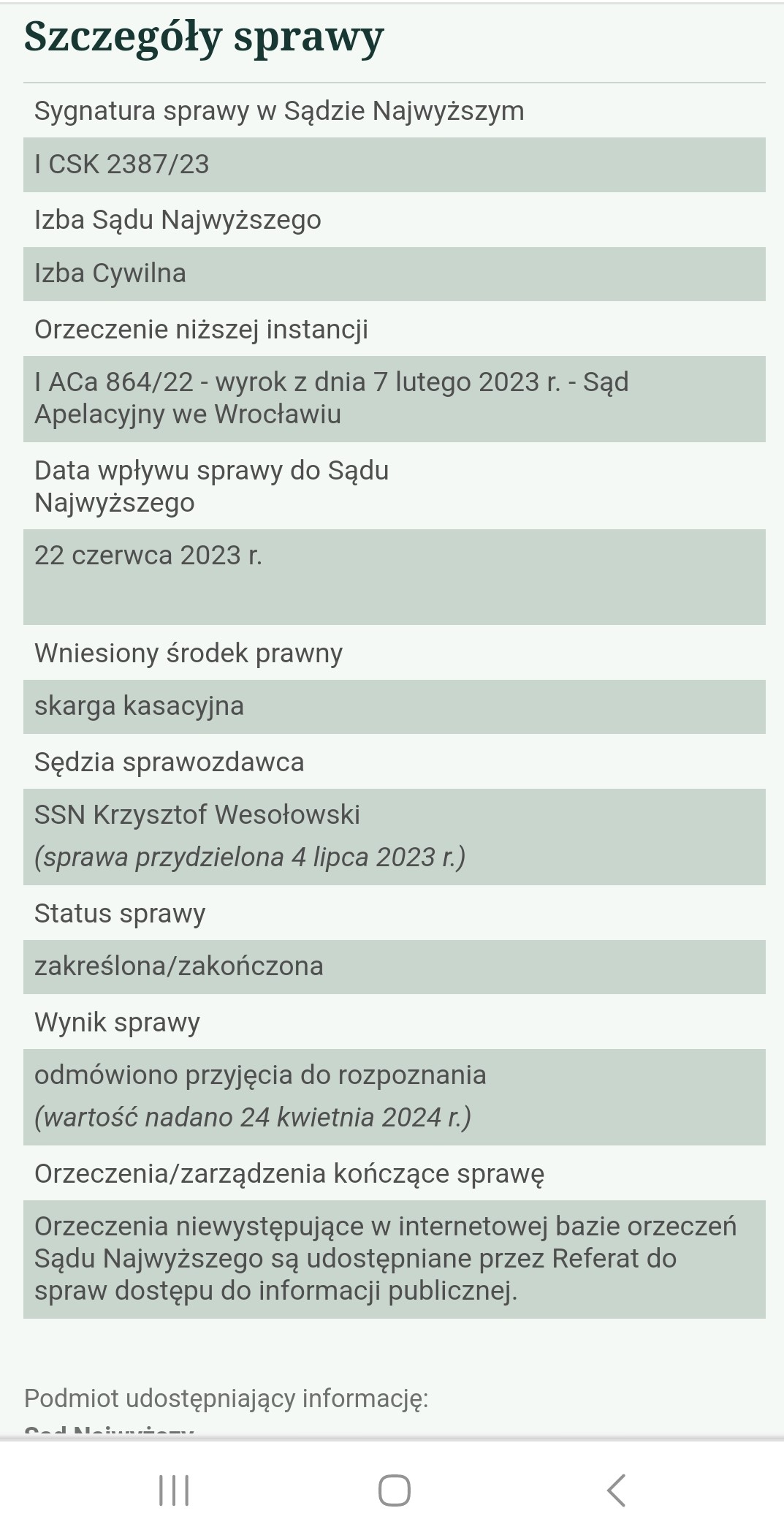

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z lipca 2008 r.) - postanowienie SN z 24.04.2024 r.

24.04.2024 r. w sprawie I CSK 2387/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

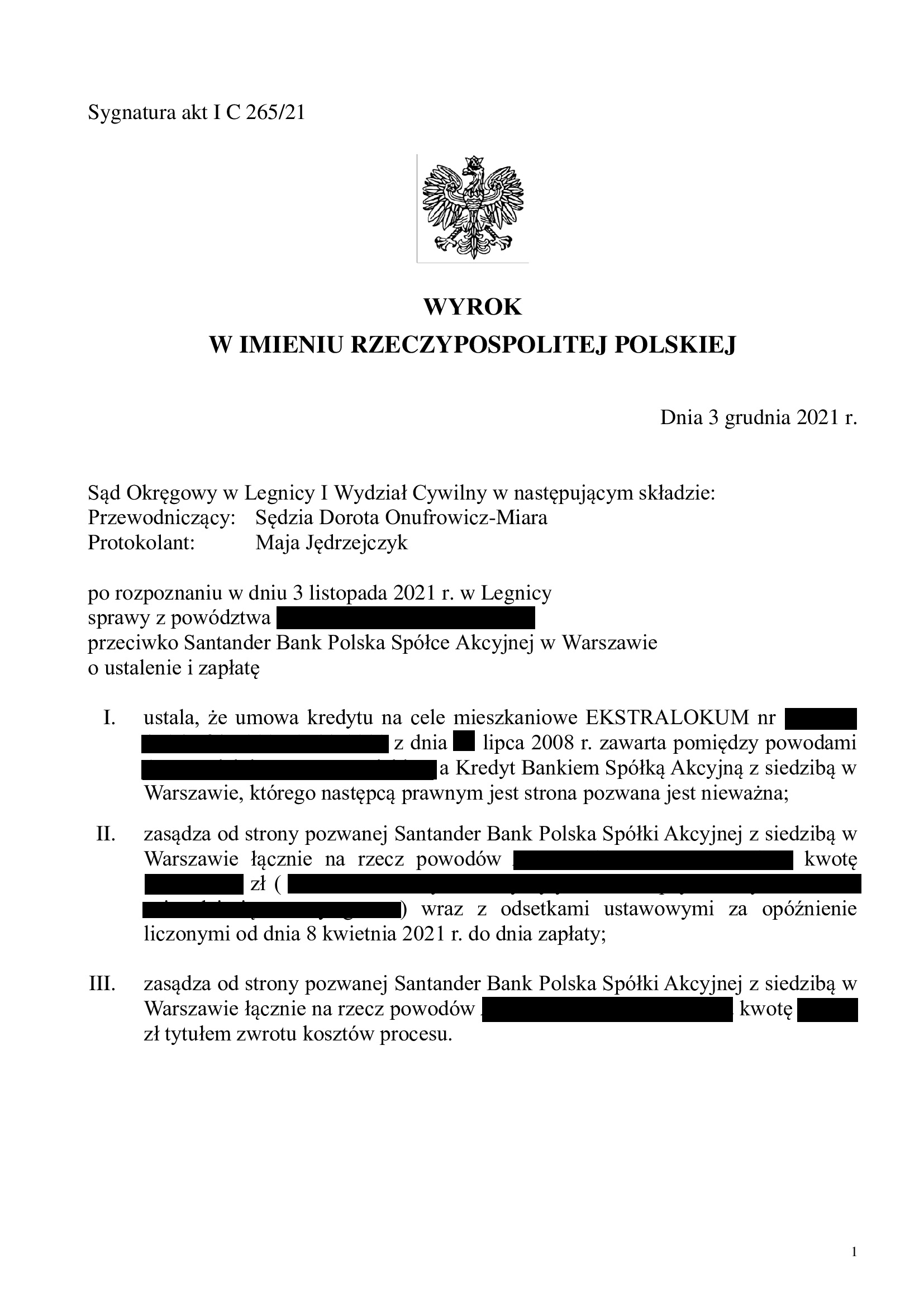

(1) Wyrok Sądu I instancji – 3.12.2021 r. (I C 265/21), wydany wskutek pozwu złożonego w kwietniu 2021 r.

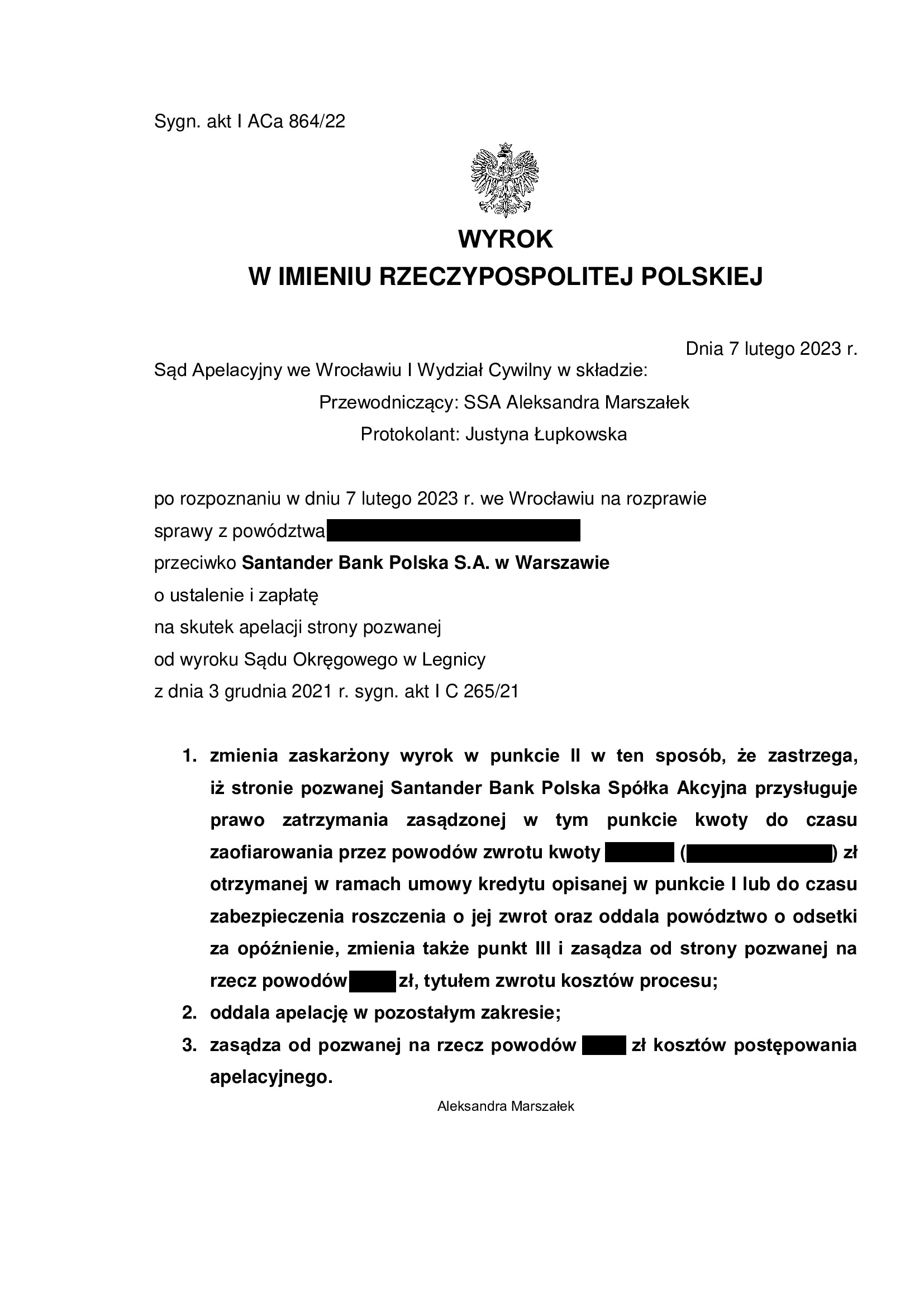

(2) Wyrok Sądu II instancji – 7.02.2022 r. (I ACa 864/22), wydany wskutek apelacji banku, która została oddalona w zakresie ustalenia nieważności umowy kredytu (uwzględniono zarzut zatrzymania).

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

Dwie pieczenie na jednym ogniu ! Nieważność umowy kredytu z października 2008 r. dawnego BGŻ (aktualnie BNP Paribas BP) oraz oddalenie pozwu banku - wyrok SO Jelenia Góra z 18.04.2024 r.

Sprawa z tych wyjątkowych, a spór z bankiem zaczął się w grudniu 2019 r.

Dodatkowo, w grudniu 2022 r. bank złożył pozew przeciwko kredytobiorcom, a wśród pozwanych znalazły się małoletnie dzieci z uwagi na śmierć jednego z kredytobiorców.

Ale, po ponad 4 latach – mamy jednak rozstrzygnięte (nieprawocnie) dwie sprawy: pozew kredytobiorców i pozew banku.

W sprawie dotychczas zapadło już pięć orzeczeń:

- Wyrokiem z dnia 27.09.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga) w sprawie o sygn. I C 1712/19 oddalił pozew i zasądził na rzecz banku koszty procesu.

Jeden z kredytobiorców zmarł i Sąd zamiast zawiadomić wskazanych przez Kancelarię małoletnich spadkobierców, oddalił pozew.

W efekcie, złożona została apelacja.

- Wyrokiem z dnia 4.03.2022 r. Sąd Apelacyjny we Wrocławiu (SSA Paweł Pszczołowski) w sprawie o sygn. I ACa 1660/21 uwzględnił apelację wniesioną przez Kancelarię i uchylił wyrok Sądu I instancji.

Od tego wyroku, bank wniósł zażalenie do Sądu Najwyższego.

- Nadto, Sąd Rejonowy w Lubaniu III Wydział Rodzinny i Nieletnich, postanowieniem z dnia 14.06.2023 r., sygn. III Nsm 242/23, udzielił zezwolenia dokonywanie czynności przekraczających zwykły zarząd w imieniu małoletnich, tj. działanie w sporach z bankiem.

- Postanowieniem z dnia 28.03.2023 r. Sąd Najwyższy w sprawie o sygn. III CZ 211/22 oddalił zażalenie banku.

Sprawa wróciła do Sądu Okręgowego w Jeleniej Górze.

W związku z pozwem banku, Sąd połączył sprawy do wspólnego rozpoznania.

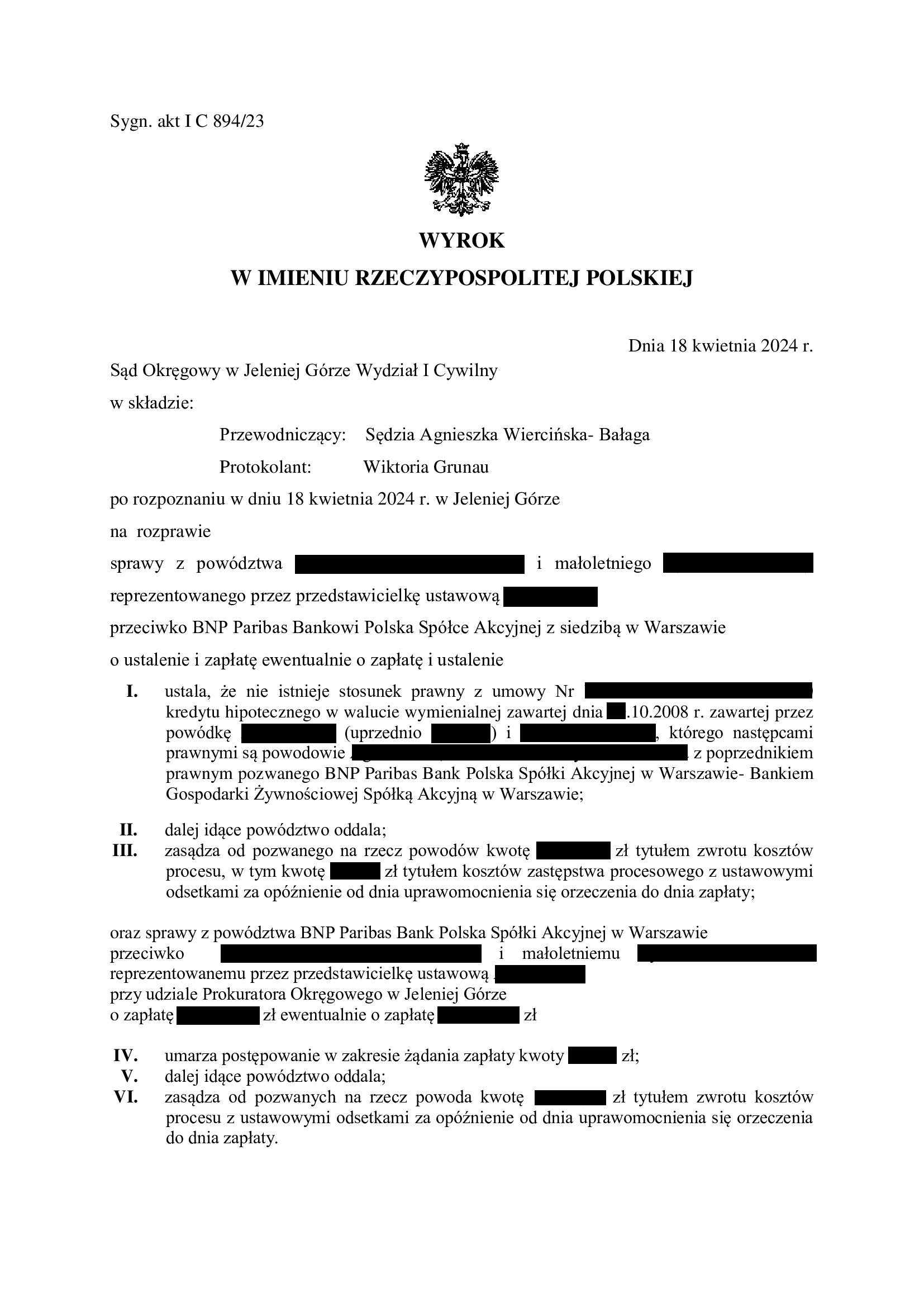

- Wyrokiem z dnia 18.04.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga), w sprawie o sygn. akt I C 894/23, ustalił nieistnienie umowy kredytu z października 2008 r. zawartej z dawnym BGŻ (aktualnie BNP Paribas BP), a także oddalił powództwo o zapłatę oraz obciążył bank znacznymi kosztami procesu (z uwagi na to, że sprawa przeszła już nawet przez Sąd Najwyższy).

Oddalenie żądania zapłaty było konsekwencją obrony podjętej w sprawie z pozwu banku, w tym zarzutu potrącenia. Jednocześnie, skutkowało to oddaleniem pozwu banku w zakresie żądania zwrotu kapitału kredytu.

Nadto, Sąd umorzył postępowanie w zakresie wynagrodzenia za korzystanie z kapitału, z uwagi na cofnięcie pozwu przez bank. Pozwani zostali częściowo obciążeni kosztami procesu na rzecz banku.

Wskazać trzeba, że Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został zarzut potrącenia wierzytelności banku o zwrot kapitału kredytu.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

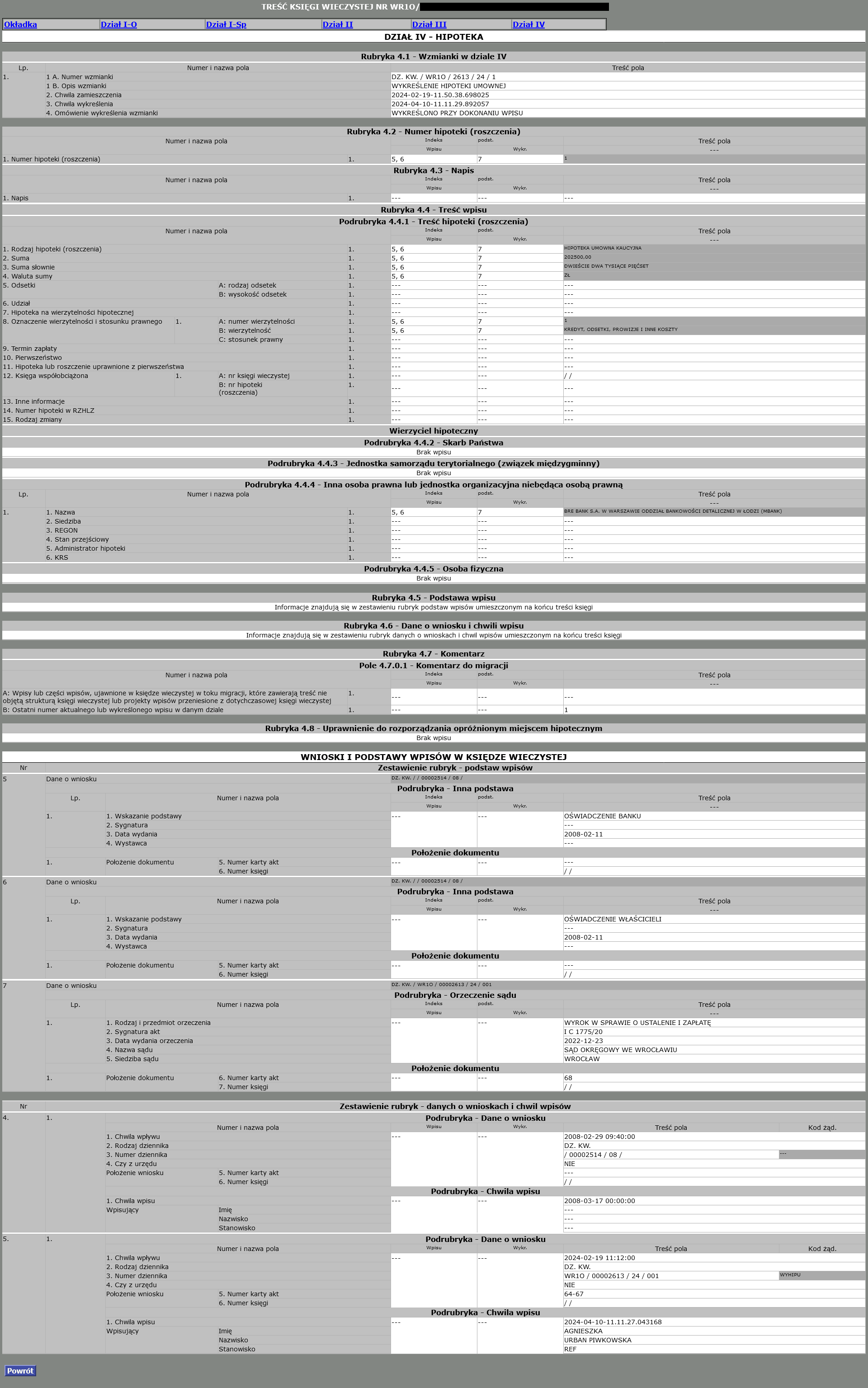

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mPlan (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu mPlan zawartą w kwietniu 2006 r. z BRE Bank (mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków w dniu 10.04.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 23.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 8.12.2023 r.

{kind=link}

CERTYFIKAT - Proces frankowy w praktyce z uwzględnieniem najnowszego orzecznictwa SN i TSUE (w szczególności wyroków TSUE z dnia 15.6.2023 r. i z dnia 7.12.2023 r.)

W związku z odbytym szkoleniem przeprowadzonym przez SSO Grzegorza Karasia z Sądu Okręgowego we Wrocławiu, r.pr. Agnieszka Osowiecka – Wasiak uzyskała certyfikat ukończenia szkolenia pn. „Proces frankowy w praktyce z uwzględnieniem najnowszego orzecznictwa SN i TSUE (w szczególności wyroków TSUE z dnia 15.6.2023 r. i z dnia 7.12.2023 r.)”.

W szkoleniu brał udział również zespół Kancelarii.

Szkolenie pozwoliło poszerzyć i ugruntować posiadaną wiedzę, dzięki czemu możemy świadczyć dla Klientów Kancelarii najwyższej jakości pomoc prawną.

W trakcie szkolenia zostały omówione kwestie:

- wyrok TSUE w sprawie C-520/21 (wynagrodzenie za korzystanie z kapitału kredytowego),

- aktualna sytuacja procesowa spraw frankowych zawisłych przez Sądami powszechnymi w sytuacji braku Uchwały Sądu Najwyższego w sprawie III CZP 11/21,

- dotychczas wydane orzeczenia w sprawach rozpoznanych przez TSUE oraz przez Sąd Najwyższy dotyczące „kredytów frankowych”,

- akty prawa krajowego i europejskiego, dotyczące zawierania umów w oparciu o walutę obcą oraz orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej i Sądu Najwyższego dotyczącego sposobu zakresu i sposobu dochodzenia roszczeń związanych z zawarciem umowy o kredyt hipoteczny w oparciu o waluty obce,

- kluczowe zagadnienia związane z procesami frankowymi takie jak: rozróżnienie rodzajów kredytów związanych z walutą obcą, rodzaje roszczeń kredytobiorców i banków, przedawnienie roszczeń, spread walutowy, zawieszenie postępowań sądowych, żądanie zabezpieczenia roszczeń kredytobiorców,

- rodzaje powództw jakie mogą zostać wytoczone w związku z wykonaniem umów kredytowych w tym powództwa o stwierdzenie nieważności umowy, powództwa o uznanie niektórych klauzul umownych za abuzywne i powództwa o zmianę kredytu na złotowy (tzw. odfrankowanie) oraz skutków wyroków wydanych w tych sprawach,

- możliwe roszczenia banków wynikające z korzystania z kapitału i sposób obliczania przedawnienia roszczeń kredytobiorców i roszczeń banków.

{kind=link}

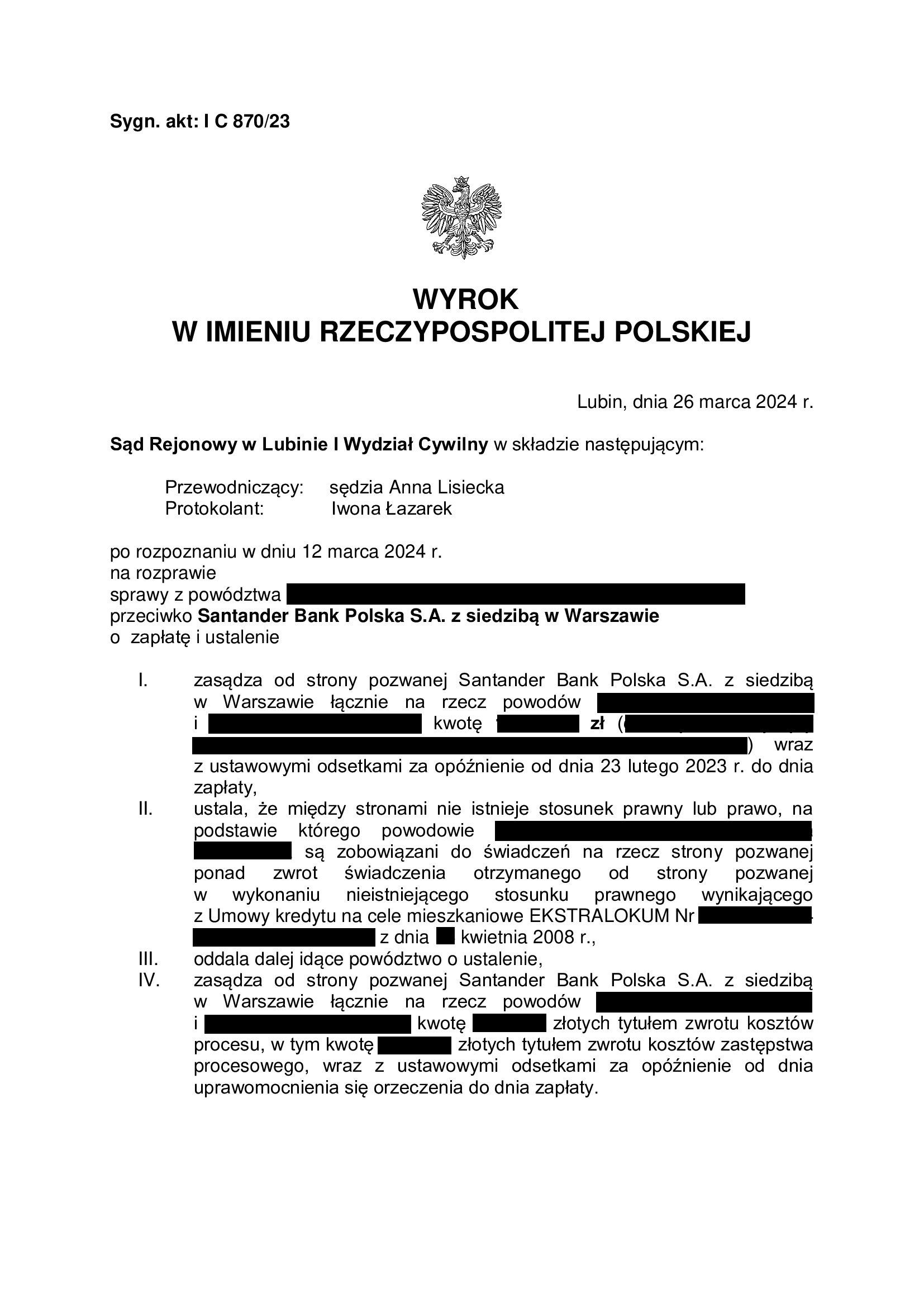

PRAWOMOCNY wyrok z pełną ochroną kredytobiorców w związku z przesłankową nieważnością spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Lubin z 26.03.2024 r.

Kancelaria uzyskała kolejny wyrok z pełną ochroną kredytobiorców na gruncie SPŁACONEJ umowy kredytu !

To prawdopodobnie dopiero drugie takie rozstrzygnięcie w Polsce (pierwsze uzyskaliśmy w SO Wrocław 12.01.2024 r.).

W sentencji wyroku Sądu ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu. Zatem, Sąd dostrzegł interes prawny w udzieleniu KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i to na gruncie spłaconej przedterminowo w 2022 r. umowy kredytu.

Wyrokiem z dnia 26.03.2024 r., Sąd Rejonowy w Lubinie (SSR Anna Lisiecka), w sprawie o sygn. akt I C 870/23 stwierdził przesłankowo nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w kwietniu 2008 r. W związku z tym, Sąd zasądził również dochodzone pozwem kwoty (stanowiące nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania przedsądowego.

Dodatkowo, Sąd ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu (ponad zwrot kwoty kapitału kredytu).

Sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o zapłatę dodatkowych świadczeń, w związku z przesłankową nieważnością spłaconej umowy kredytu. Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń na rzecz banku, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE. Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek nieważności umowy kredytu.

Przesłankową nieważność umowy, Sąd uzasadnił sprzecznością umowy z zasadą swobody umów. Sąd wskazał też na nieuczciwość klauzuli przeliczeniowej oraz niewypełnienie przez bank obowiązków informacyjnych w zakresie ryzyka walutowego. Dodatkowo, Sąd zwrócił uwagę na nieprecyzyjność umowy w określeniu rodzaju kredytu (umowy EKSTRALOKUM używają zamiennie określenia waloryzowany / denominowany).

Pozew został wniesiony w czerwcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

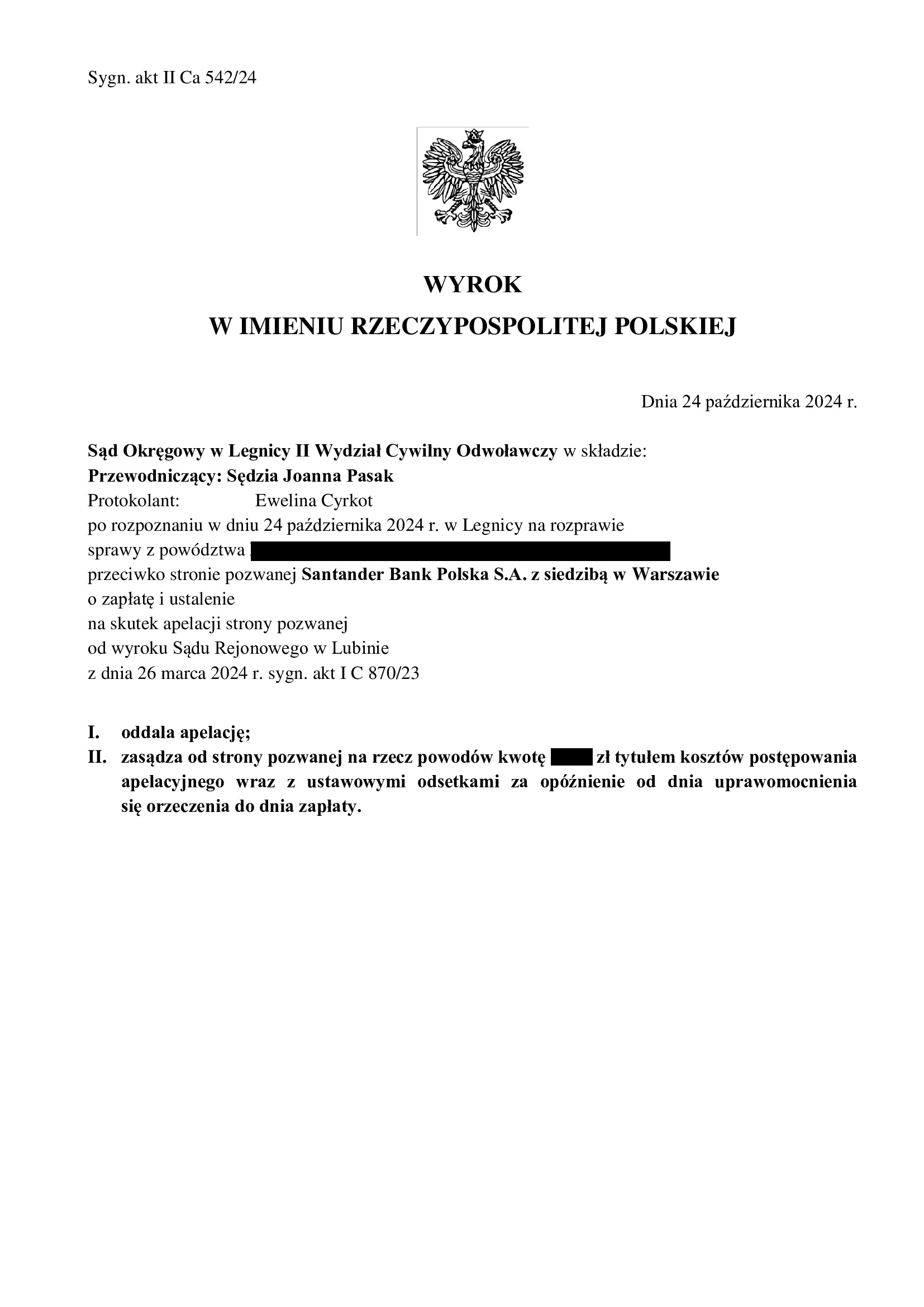

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 24.10.2024 r., sygn. akt II Ca 542/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

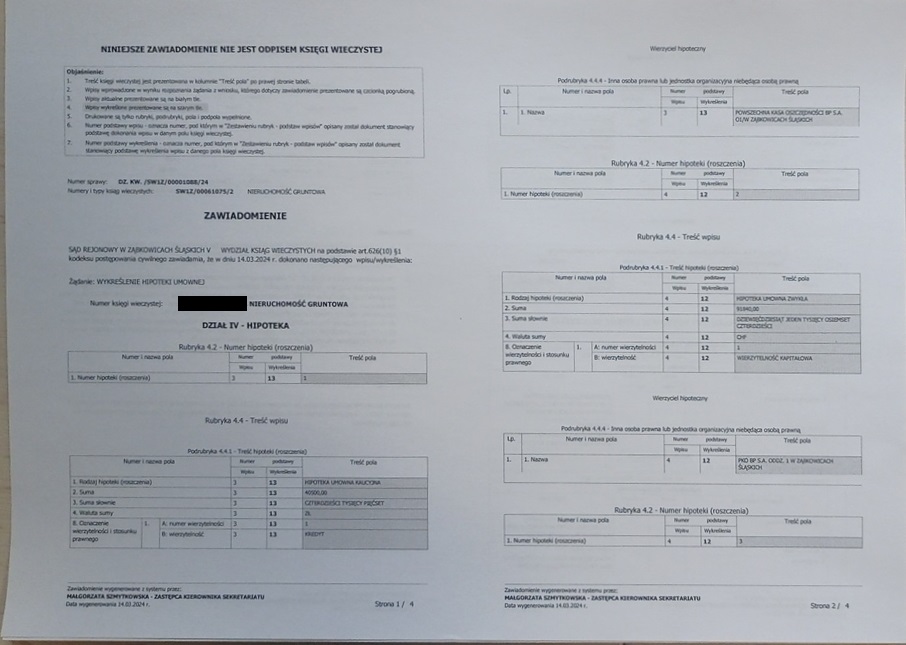

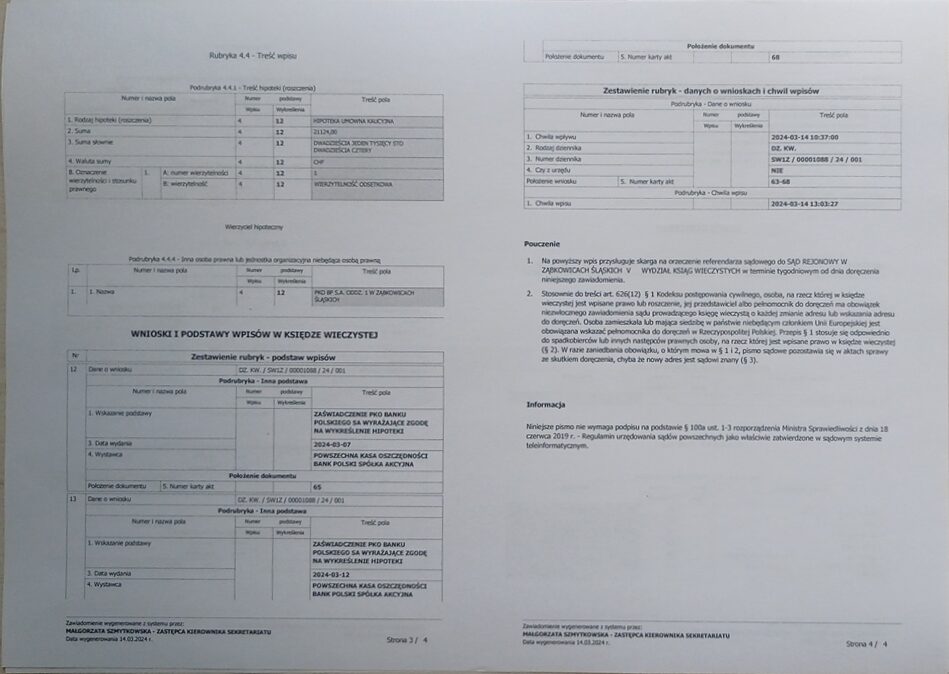

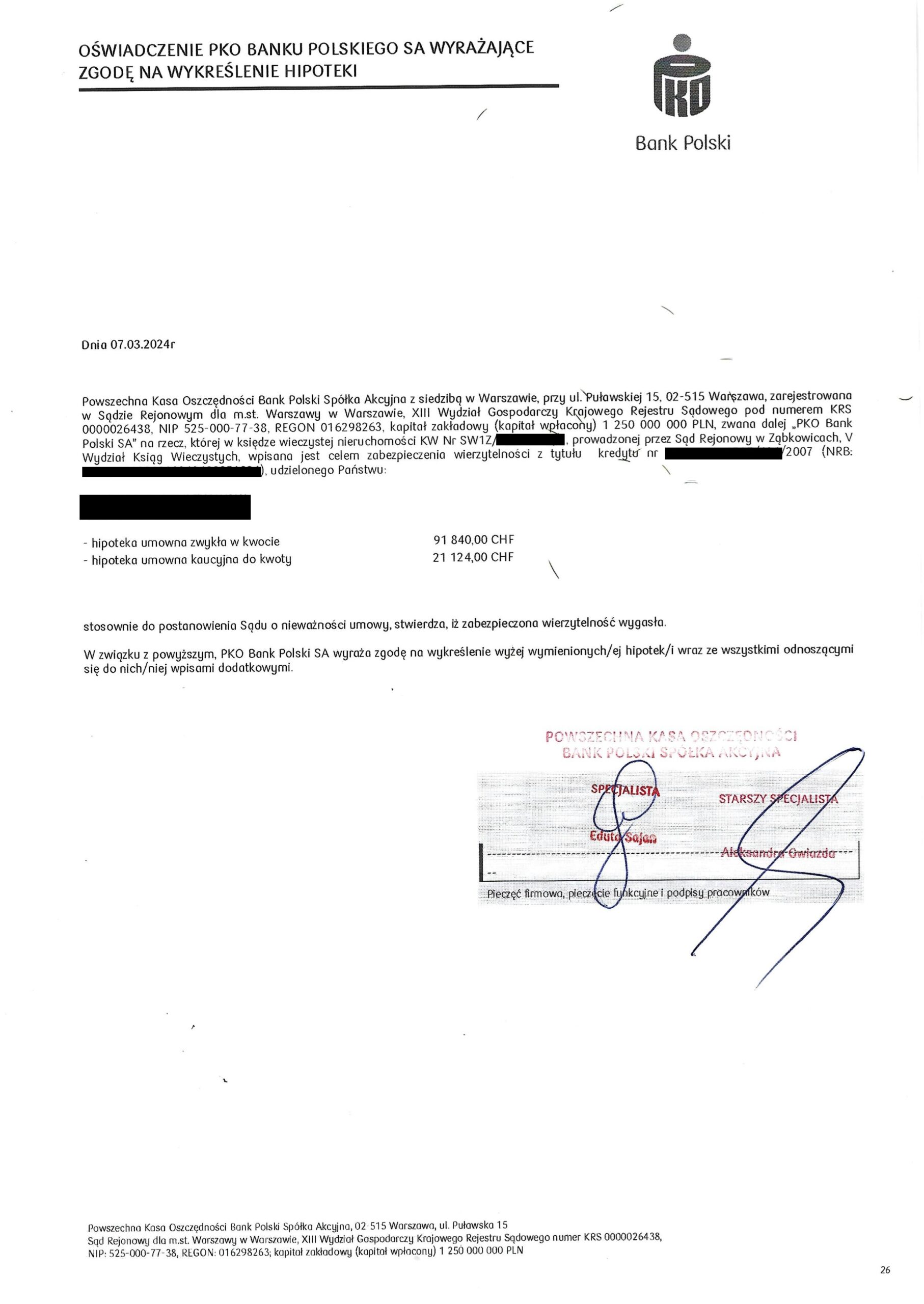

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu PKO BP (postanowienie Sądu Rejonowego w Ząbkowicach Śląskich)

Wykreślenie hipoteki zabezpieczającej umowę kredytu Własny Kąt Hipoteczny zawartej z PKO BP, której nieważność została prawomocnie ustalona przez SO Świdnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Ząbkowicach Śląskich w dniu 14.03.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Bank wskutek wezwania Kancelarii, wydał zgodę na wykreślenie hipoteki. W tej sprawie wniosek mógł zostać oparty o kwit mazalny, a nie jak to zwykle bywa, o wyrok ustalający.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Świdnica) zapadł 8.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 20.02.2024 r.

{kind=link}

{kind=link}

{kind=link}

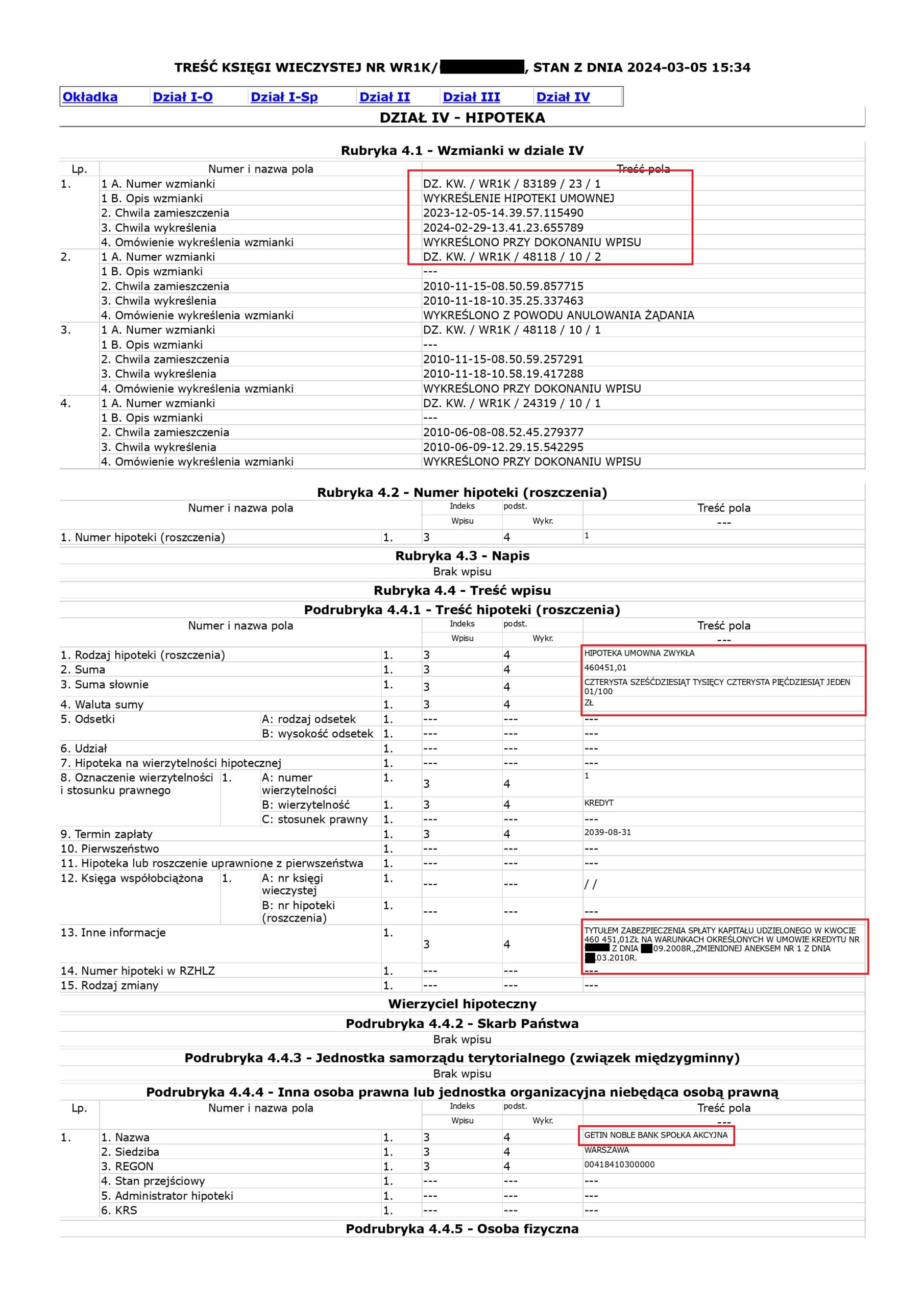

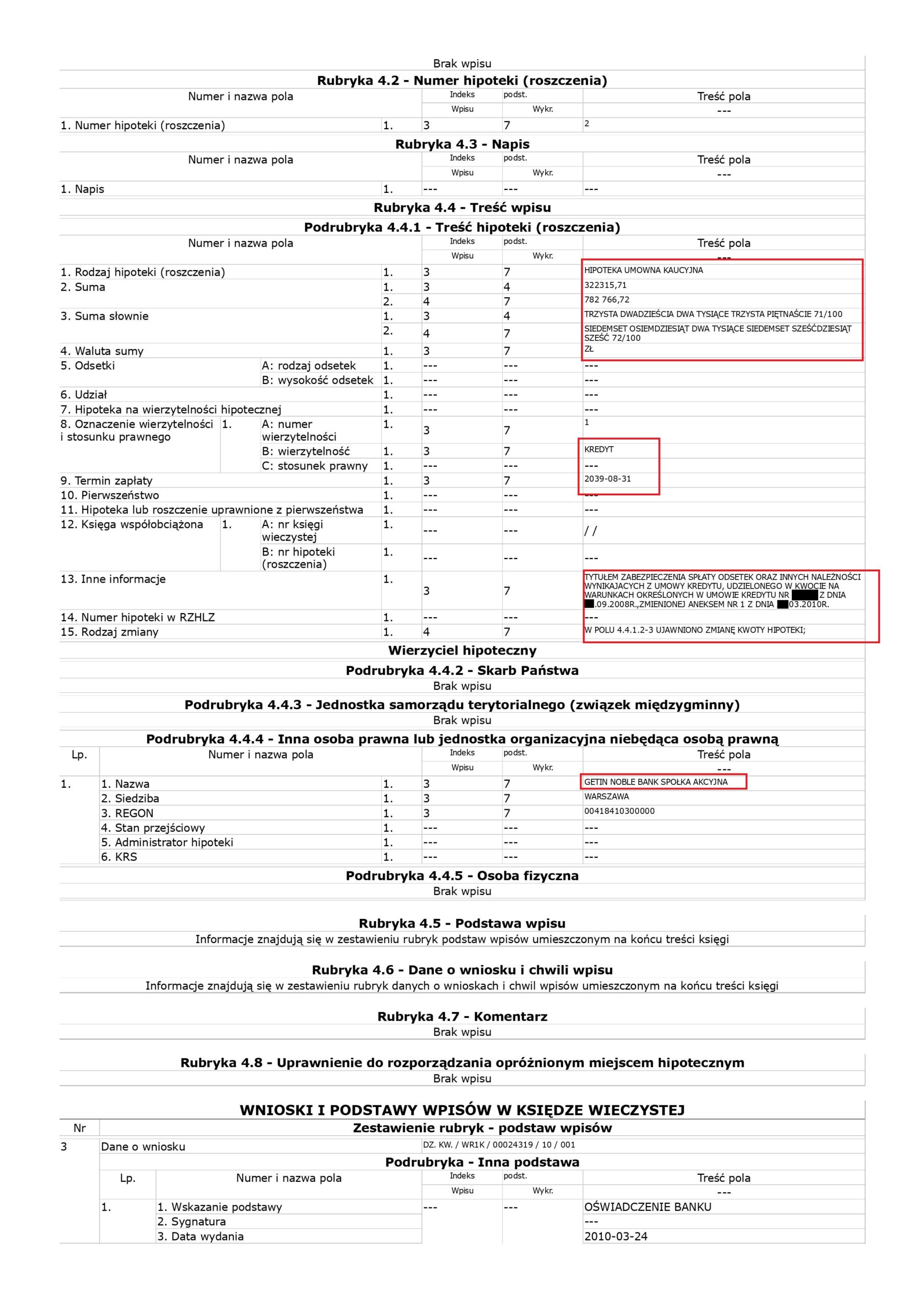

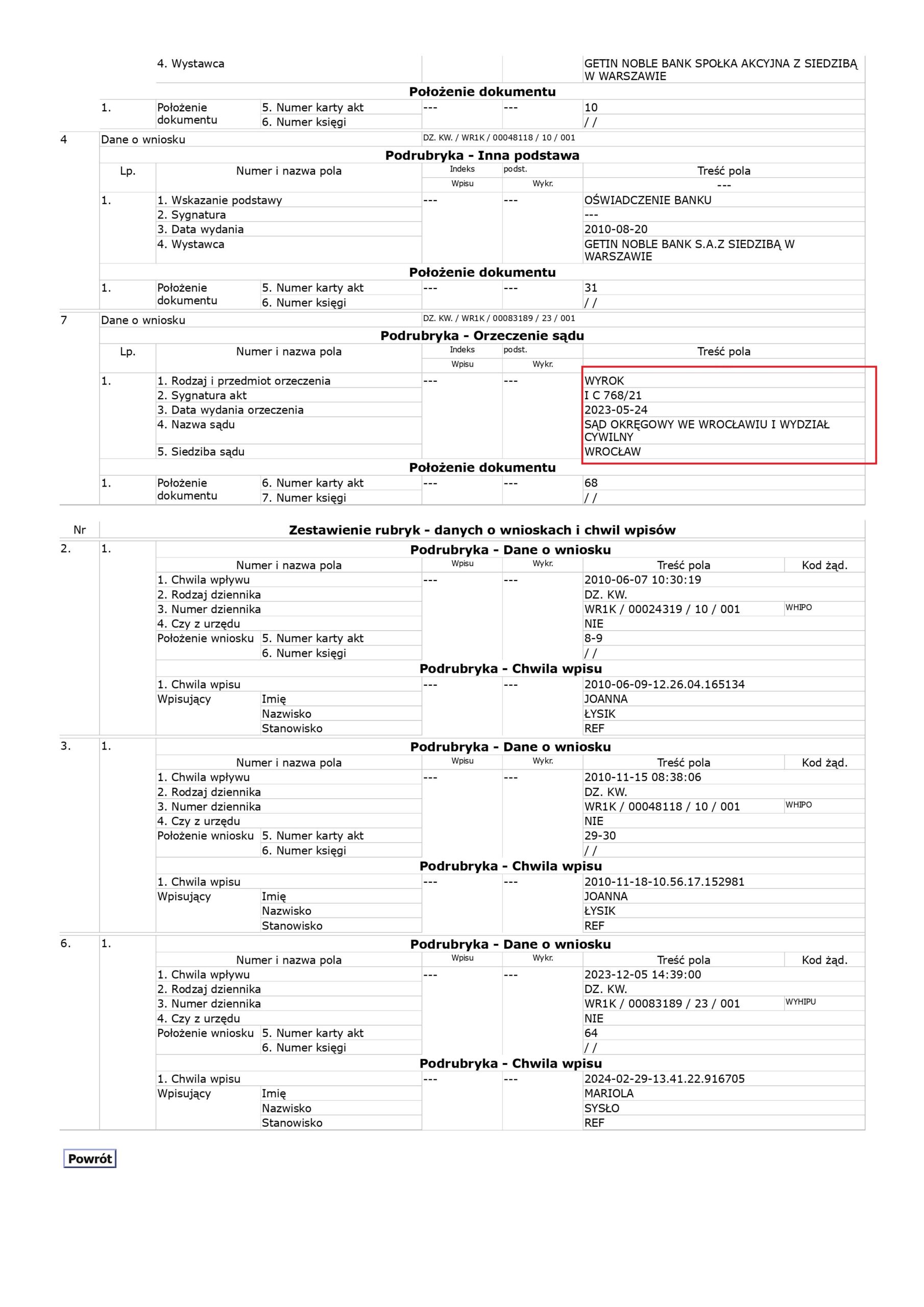

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Getin (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków we Wrocławiu)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z Getin Noble Bank, której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 29.02.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę syndyka banku – hipoteka widniałaby w księdze do dzisiaj.

Syndyk Getin zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 24.05.2023 r.

Syndyk nie wniósł apelacji i z tego powodu wyrok uprawomocnił się.

{kind=link}

{kind=link}

{kind=link}