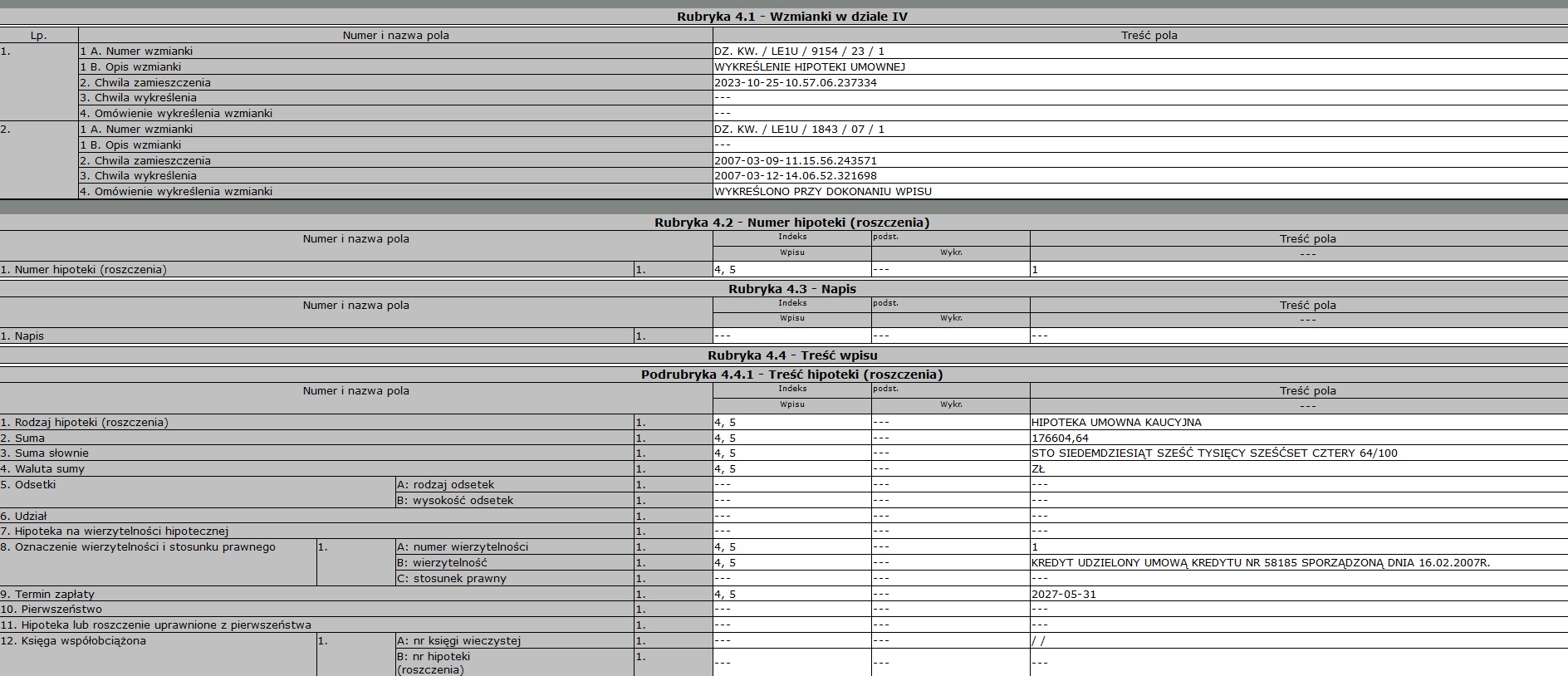

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Getin (postanowienie Sądu Rejonowego w Lubinie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z Getin Noble Bank, której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Lubinie w dniu 25.10.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 3.12.2021 r.

Wyrok II instancji (SA Wrocław) zapadł 18.07.2023 r.

{kind=link}

Kapitulacja Banku BPH - cofnięcie pozwu przez Bank BPH w sprawie o wynagrodzenie za korzystanie z kapitału !

W listopadzie 2021 r. Bank BPH pozwał Klientów Kancelarii o zapłatę – zwrot kwoty kapitału kredytu i wynagrodzenie za korzystanie z kapitału.

W tym samym czasie, zapadł wyrok Sądu Okręgowego w Legnicy w sprawie z powództwa Klientów Kancelarii przeciwko bankowi. Wyrok ten uprawomocnił się, ponieważ bank nie złożył w terminie wniosku o uzasadnienie, zaś zabiegi banku związane z przywróceniem terminu, nie znalazły aprobaty zarówno w Sądzie Okręgowym, jak i Sądzie Apelacyjnym.

Trzeba podkreślić, że w sprawie przeciwko bankowi żądaniem była zapłata nadwyżki ponad wypłacony kapitał kredytu, ponieważ kredytobiorcy w toku sporu spłacili przedterminowo kredyt, co skutkowało modyfikacją pozwu w kwietniu 2021 r. Tym samym, bank od kwietnia 2021 r. wiedział o rozliczeniu kapitału kredytu, a pomimo tego, po pół roku zdecydował się złożyć pozew o zapłatę wygaszonego roszczenia z tytułu zwrotu wypłaconego kapitału kredytu.

Dopiero po 1,5 roku od złożenia pozwu, bank zdecydował się cofnąć pozew w części, tj. w zakresie kwoty kapitału kredytu. Do rozstrzygnięcia pozostawało żądanie o zapłatę wynagrodzenia za korzystanie z kapitału.

Wsparciem dla dotychczas zaprezentowanej przez Kancelarię argumentacji obronnej okazał się wyrok TSUE z 15.06.2023 r. (C-520/21).

Ostatecznie, na czwartej rozprawie wyznaczonej w tej sprawie, bank się poddał i skapitulował – nastąpiło cofnięcie pozwu wraz ze zrzeczeniem roszczenia.

Ta historia kosztowała Klientów Kancelarii sporo emocji i nerwów, a bank wydał na same koszty procesu w obu sprawach ok. 60 tys. zł… Pozew banku był niepotrzebny i kosztowny, ale kto bogatemu zabroni…

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

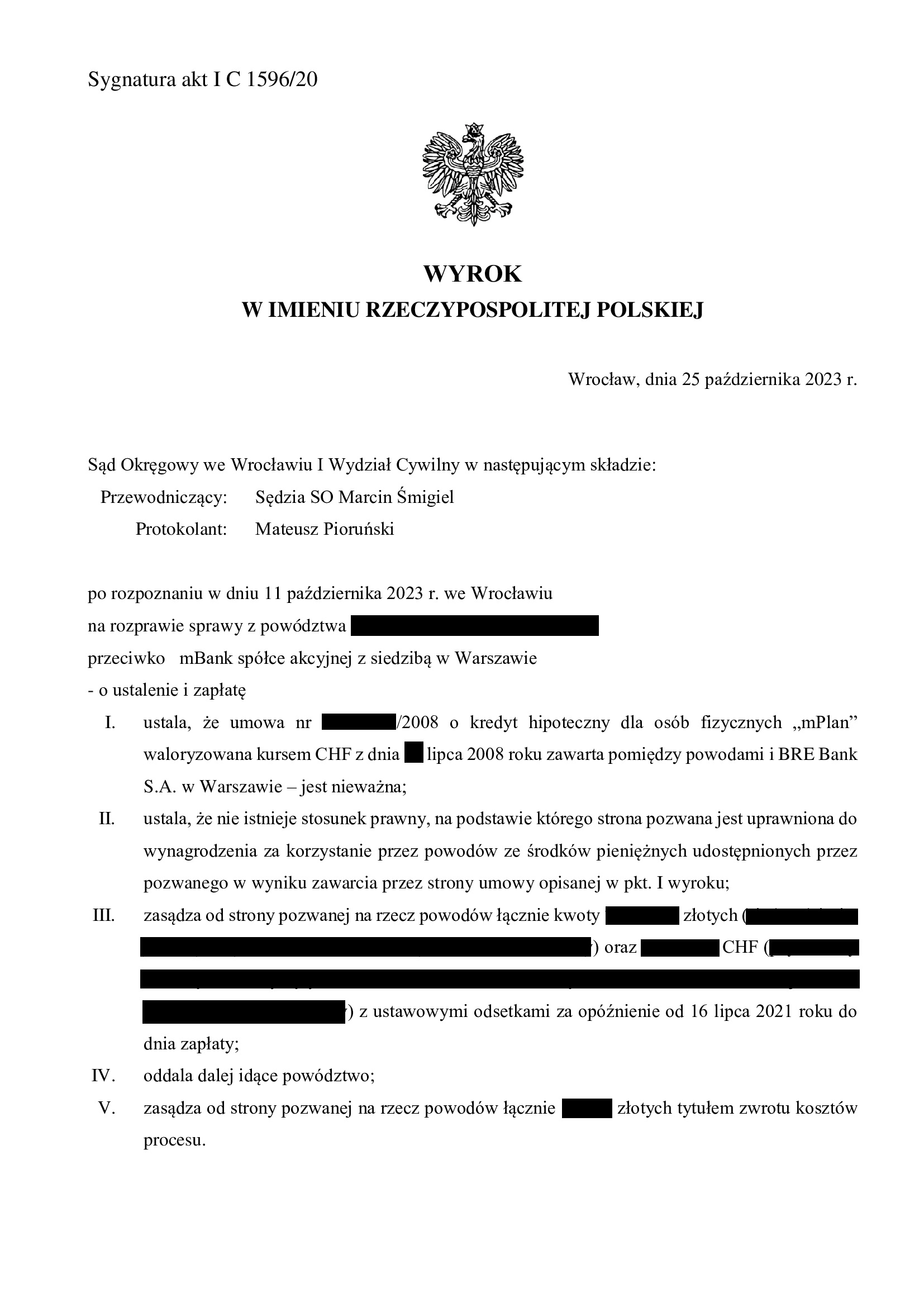

Kolejny wyrok z pełną ochroną kredytobiorcy + nieważność umowy kredytu mPlan z lipca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 25.10.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 25.10.2023 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 1596/20 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” zawartej w lipcu 2008 r.

Sąd zasądził również dochodzone pozwem kwoty wraz z odsetkami od dnia doręczenia pozwu.

Dodatkowo, Sąd ustalił, że nie istnieje stosunek prawny na podstawie którego strona pozwana jest uprawniona do wynagrodzenia za korzystanie przez powodów ze środków pieniężnych udostępnionych przez pozwanego w wyniku zawarcia umowy kredytu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń na rzecz banku, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony, gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w listopadzie 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a także przeprowadzenie dowodu z opinii biegłego.

Wyrok cieszy, ponieważ do niedawna Sąd w tym składzie stał na stanowisku, że umowy indeksowane należy tylko odwalutowywać („odfrankowienie”) i wykonywać, jak umowę PLN + Libor (Saron). W związku z tym, w sprawie złożono obszerne pisma procesowe, które przyniosły skutek.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

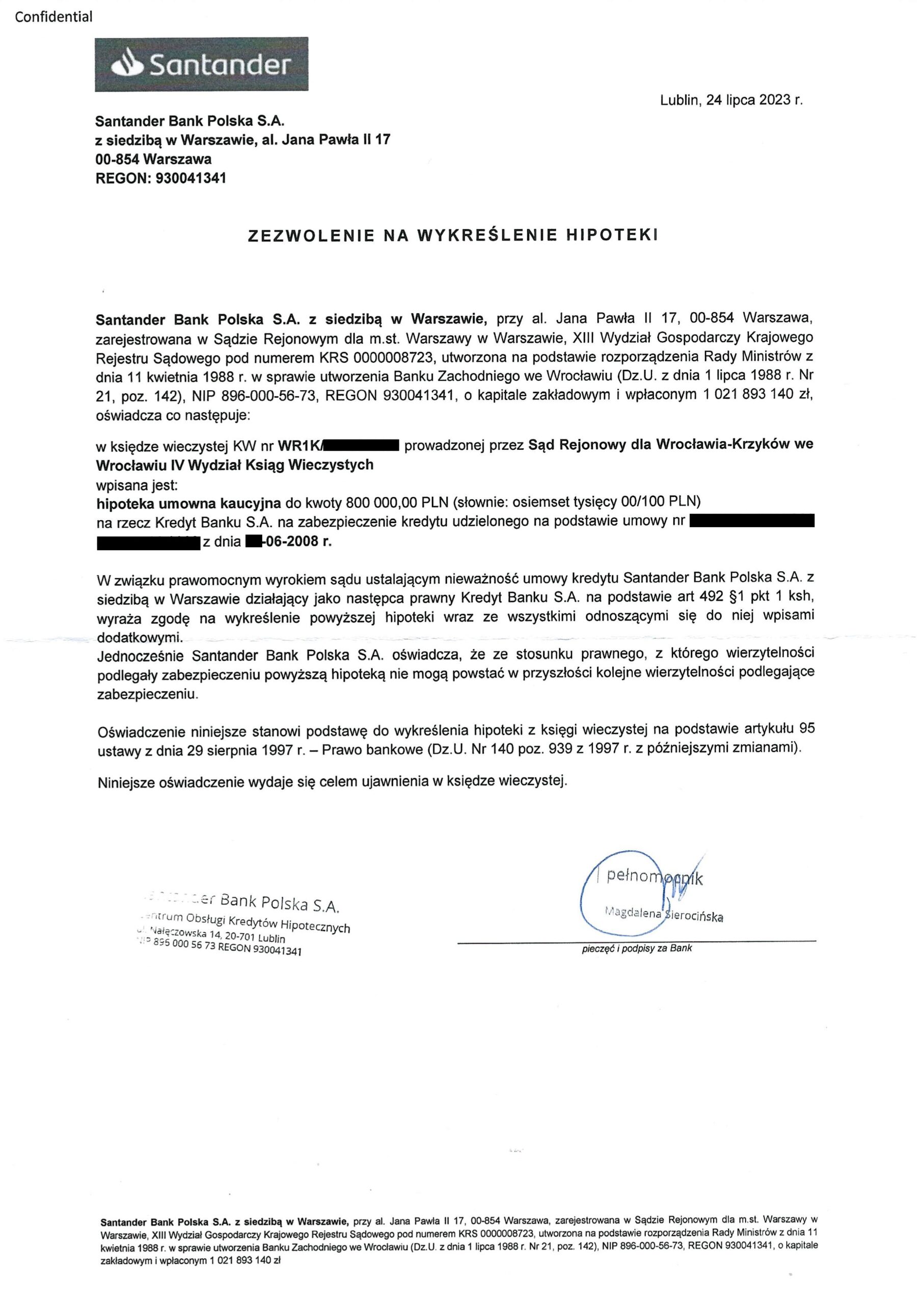

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Kredyt Bank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Kredyt Bankiem (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 4.10.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 25.04.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 11.07.2023 r.

{kind=link}

{kind=link}

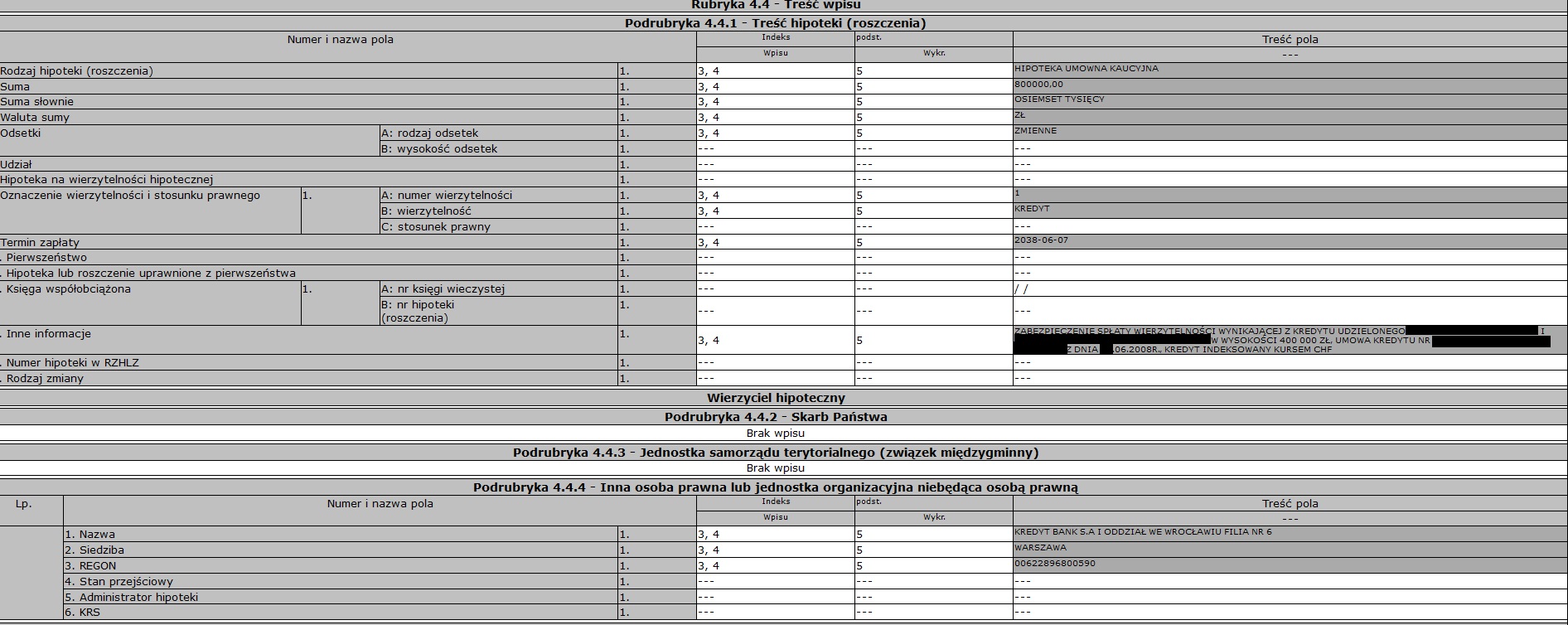

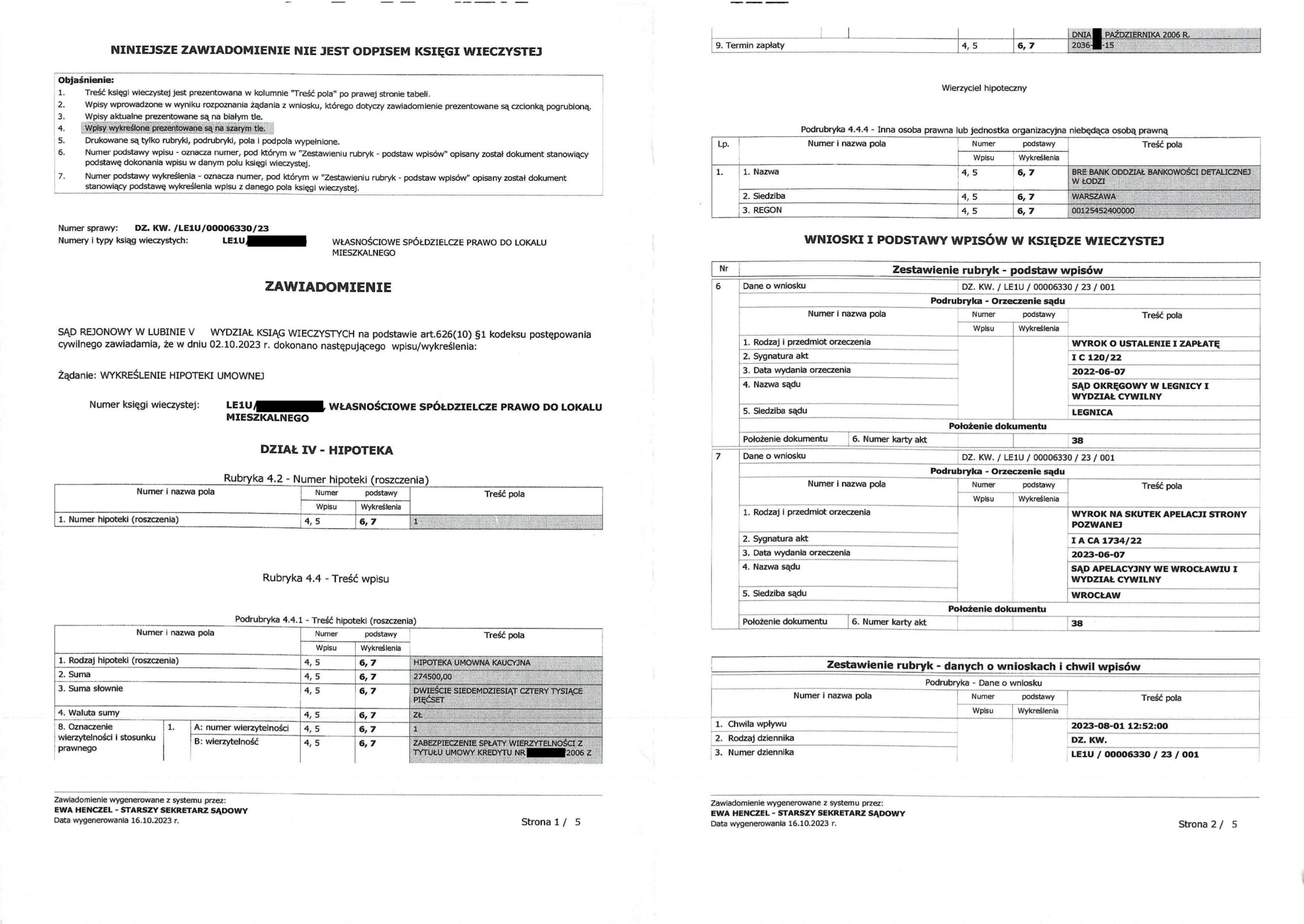

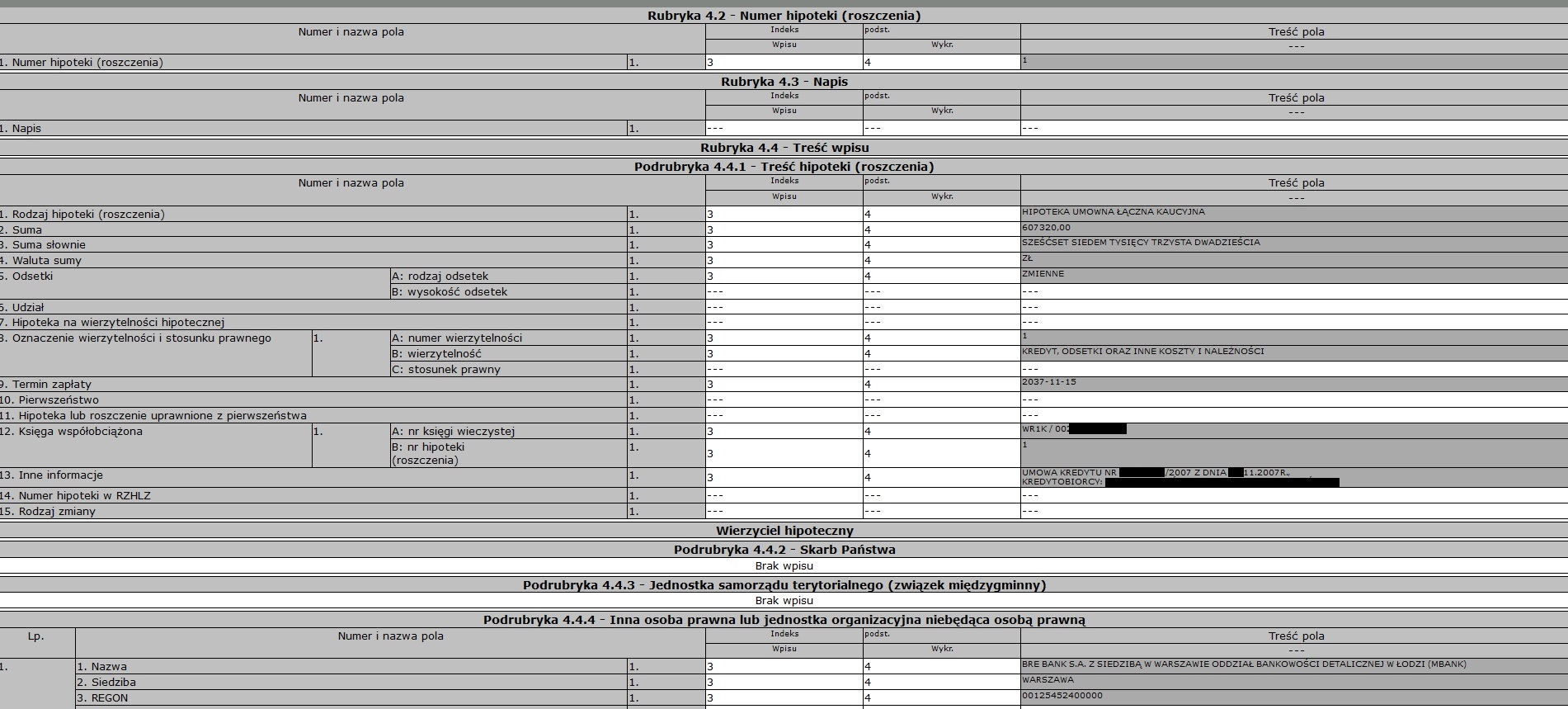

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego w Lubinie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z BRE Bank (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Lubinie w dniu 2.10.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 7.06.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 7.06.2023 r.

{kind=link}

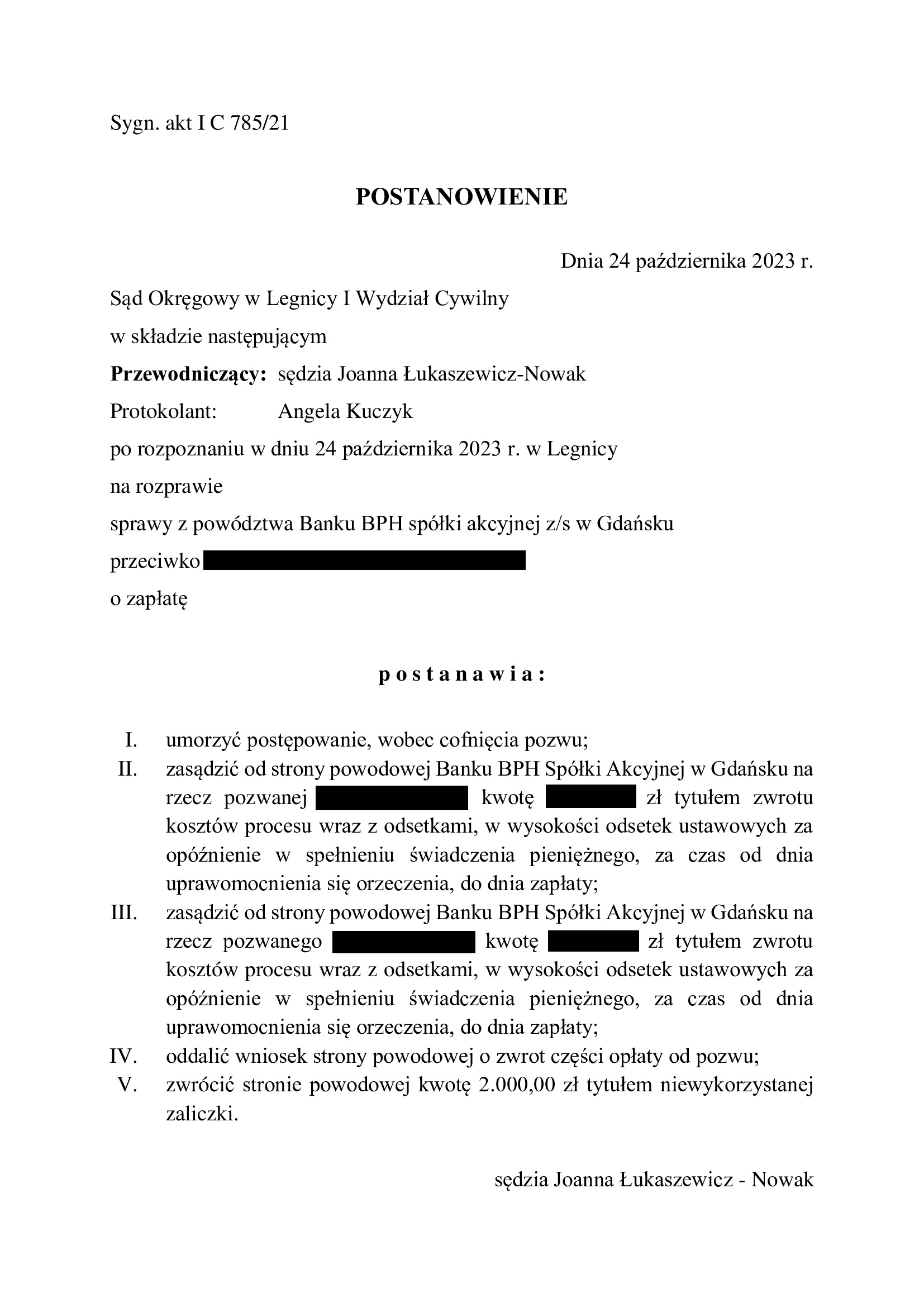

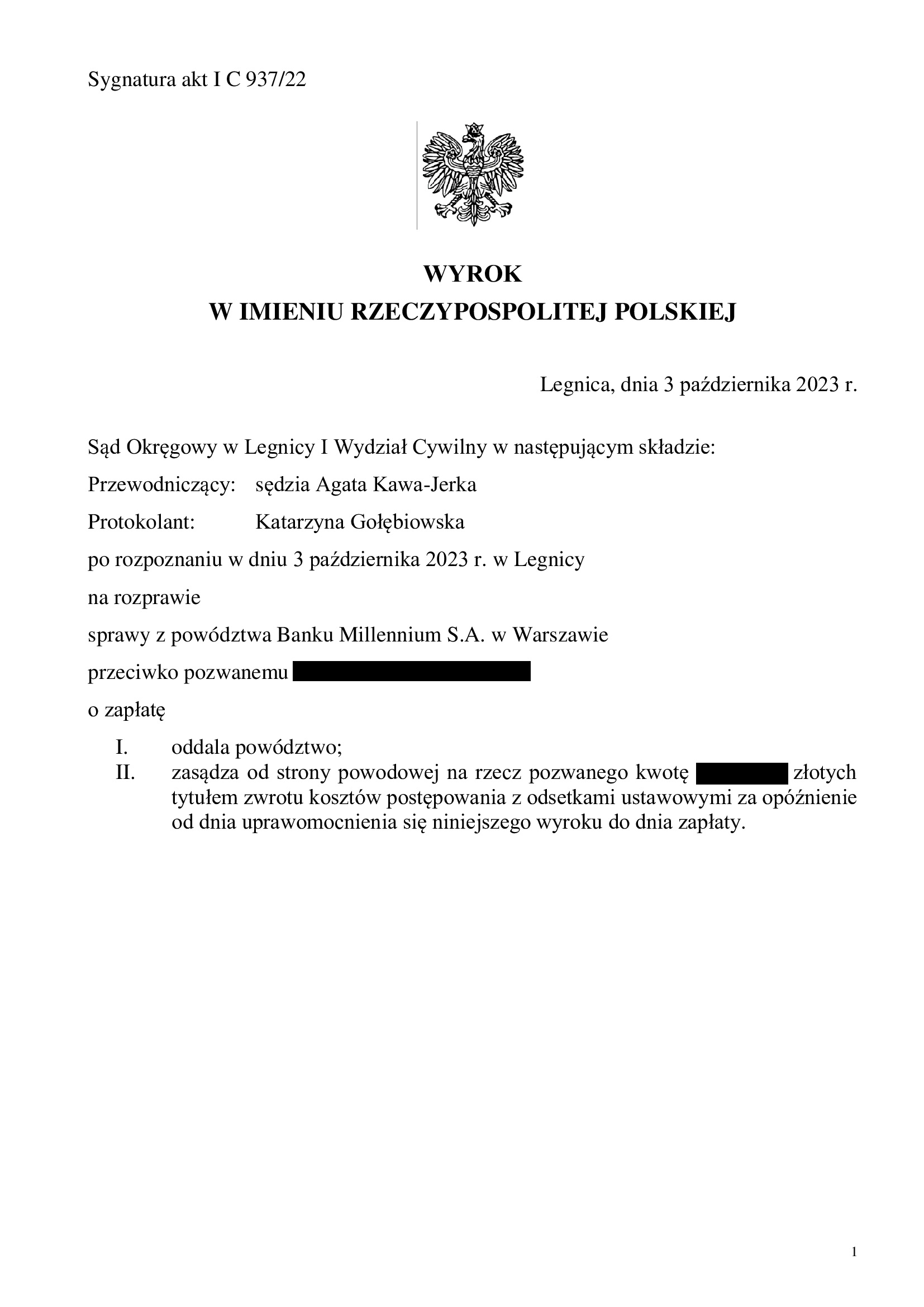

PRAWOMOCNA przegrana Banku Millennium - oddalenie pozwu banku o wynagrodzenie za korzystanie z kapitału - wyrok SO Legnica z 3.10.2023 r.

Oddalenie pozwu Banku Millenium o zapłatę wynagrodzenia za korzystanie z kapitału i zwrot kapitału.

Wyrokiem z dnia 3.10.2023 r., Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 937/22 oddalił pozew Banku Millennium wniesiony przeciwko Klientowi Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został fakt nieistnienia wierzytelności banku o zwrot kapitału kredytu.

Tłem sprawy był pozew kredytobiorcy o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu:

1. Wyrokiem z dnia 28.09.2021 r. Sąd Okręgowy w Legnicy w sprawie o sygn. I C 454/20 ustalił nieważność umowy kredytu,

2. Wyrokiem z dnia 11.10.2022 r. Sąd Apelacyjny we Wrocławiu w sprawie o sygn. I ACa 243/22 oddalił apelację banku.

Następnie, Kancelaria w imieniu Klienta złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorcy i banku.

Co istotne, na dzień wydania prawomocnego wyroku, suma spłat nie przekroczyła wypłaconej kwoty kapitału kredytu. Zgodnie z rekomendacją Kancelarii, pozostałą po potrąceniu niedopłatę, Klient Kancelarii niezwłocznie zapłacił na rzecz banku.

Jednakże, pomimo dokonanego kilka tygodni wcześniej potrącenia i dopłaty brakującej do kapitału sumy pieniężnej, w dniu 15.12.2022 r. bank złożył pozew przeciwko kredytobiorcy domagając się zapłaty wynagrodzenia za korzystanie z kapitału oraz zwrotu kwoty kapitału kredytu.

Kancelaria złożyła obszerną odpowiedź, celem wykazania bezzasadności roszczeń banku o zapłatę wynagrodzenia za korzystanie z kapitału, a także wygaśnięcia wierzytelności o zwrot kapitału (w związku ze złożonym oświadczeniem o potrąceniu i dopłaceniem pozostałej sumy przez kredytobiorcę).

Na rozprawie, pełnomocnik banku podtrzymał w całości żądania pozwu, zupełnie nie zważając na wyrok TSUE w sprawie C-520/21 (dotyczący właśnie wynagrodzenia za korzystanie z kapitału) oraz fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorcę w ramach wypłaty kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i w ramach ustanego stanowiska przedstawionego na rozprawie.

Bank złożył pozew w grudniu 2022 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

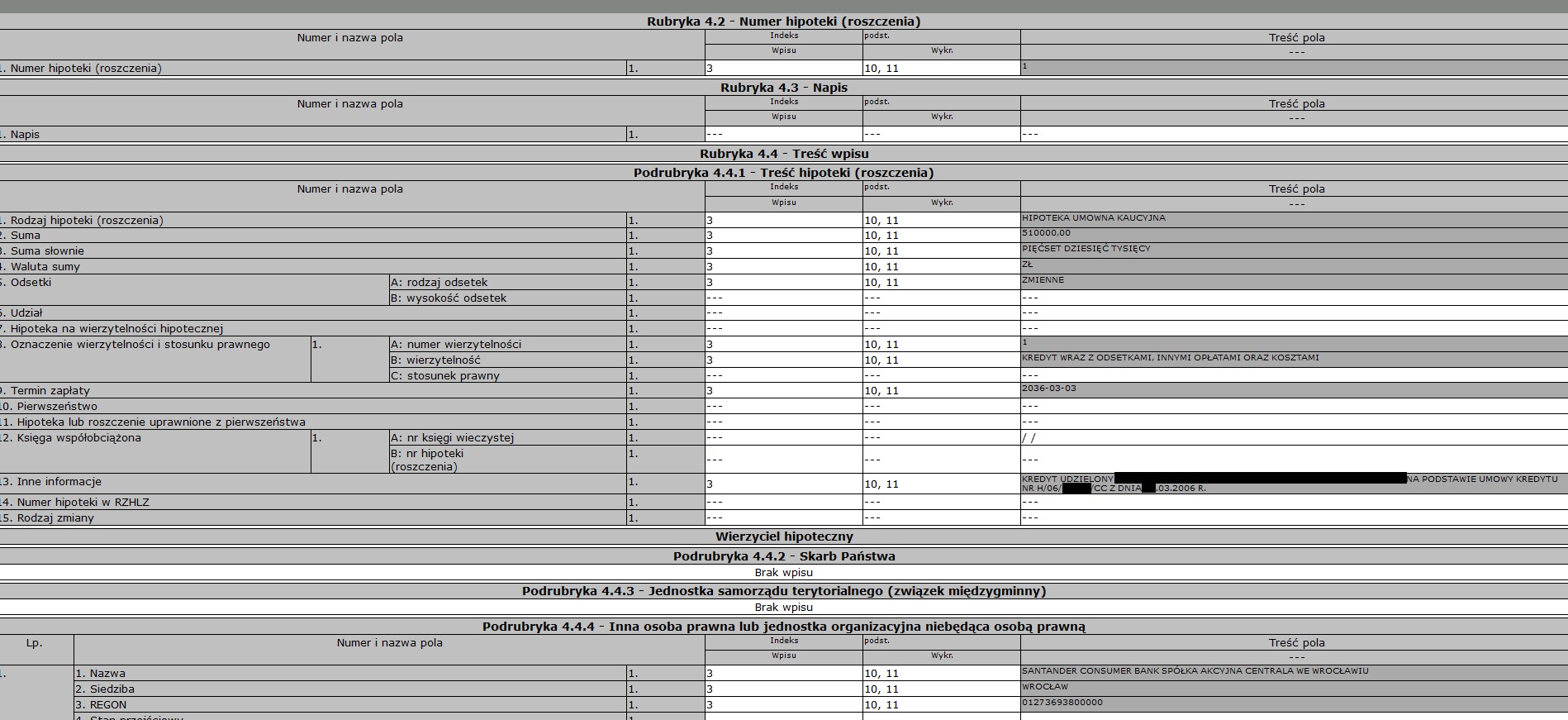

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Santander Consumer Bank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z Santander Consumer Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 8.09.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 30.09.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 22.06.2023 r.

{kind=link}

{kind=link}

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 5.09.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. mBank zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 13.07.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 15.06.2023 r.

{kind=link}

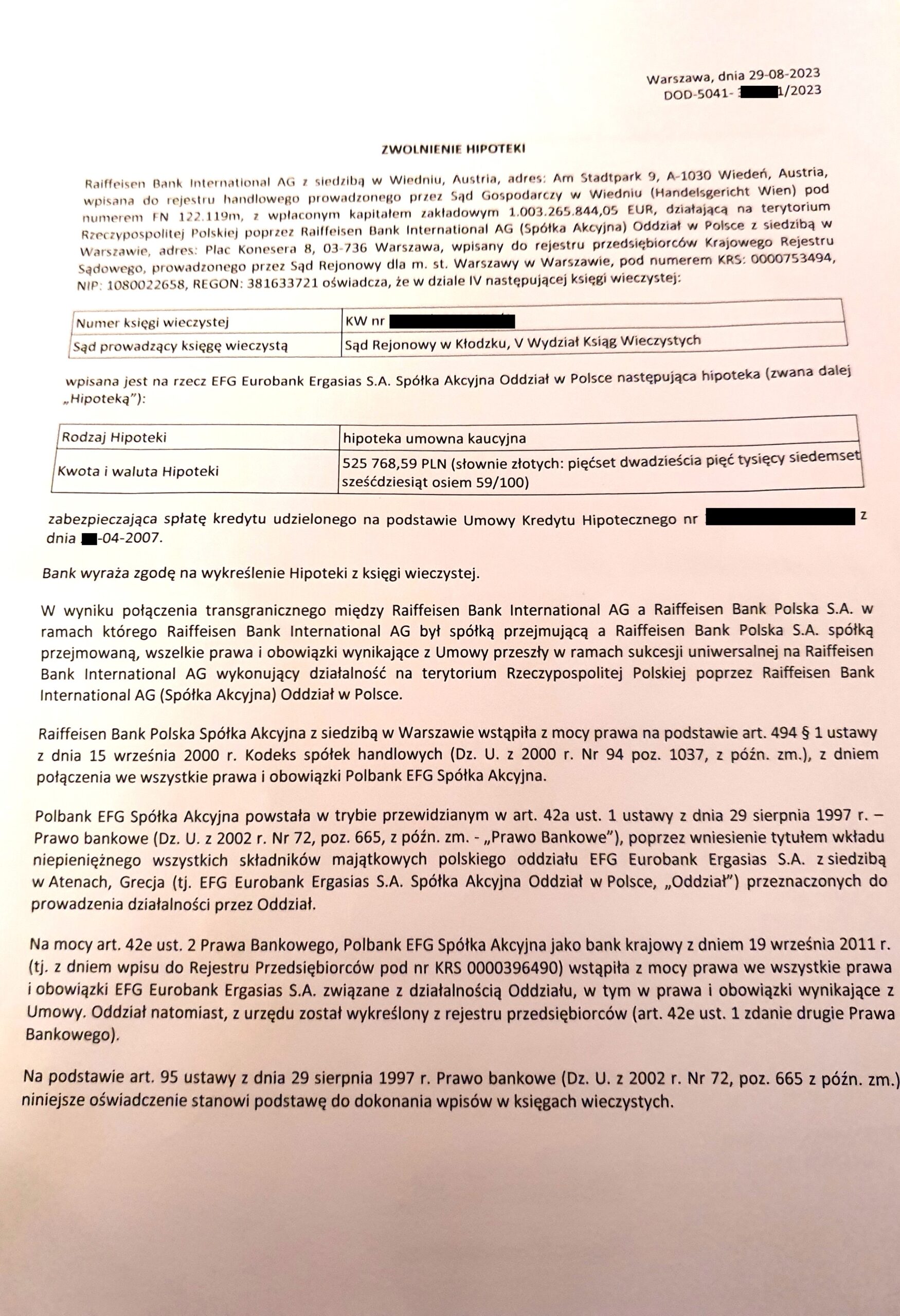

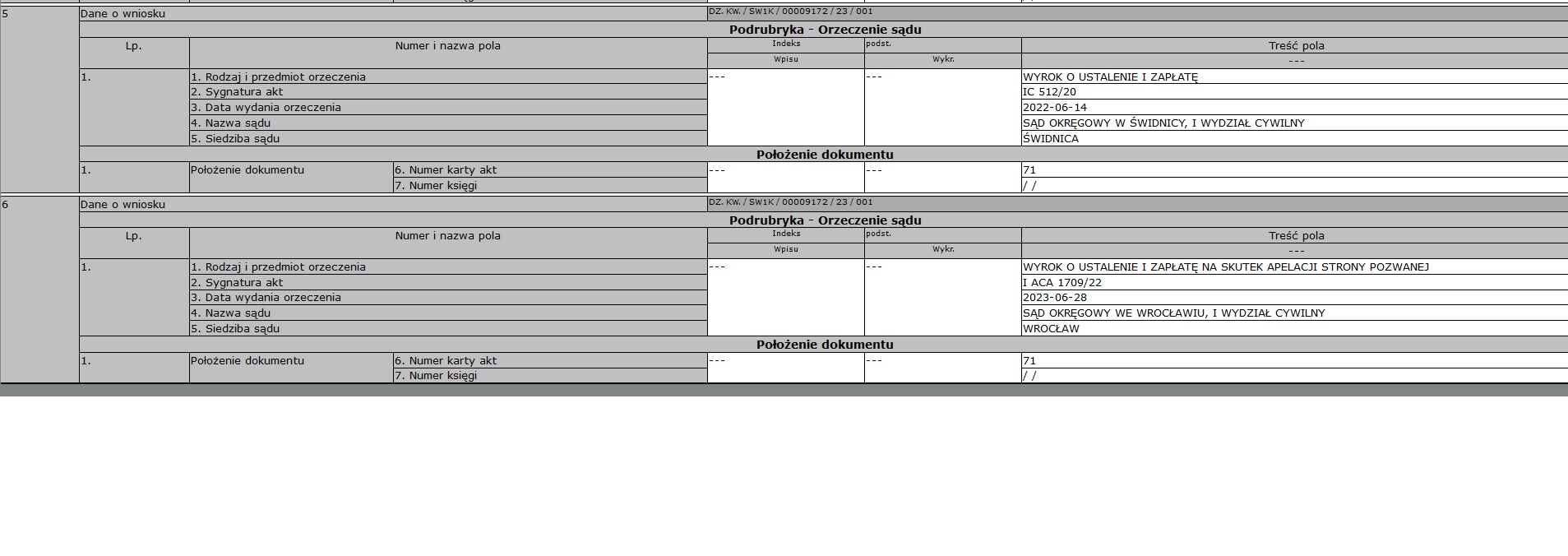

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Polbanku (postanowienie Sądu Rejonowego w Kłodzku)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Polbankiem (aktualnie Raiffeisen Bank International AG w Wiedniu), której nieważność została prawomocnie ustalona przez SO Świdnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Jednakże, z uwagi na czas oczekiwania na zgodę, wcześniej został złożony wniosek oparty o wyrok ustalający.

Sąd Rejonowy w Kłodzku w dniu 4.09.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Świdnica) zapadł 14.06.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 28.06.2023 r.

{kind=link}

{kind=link}

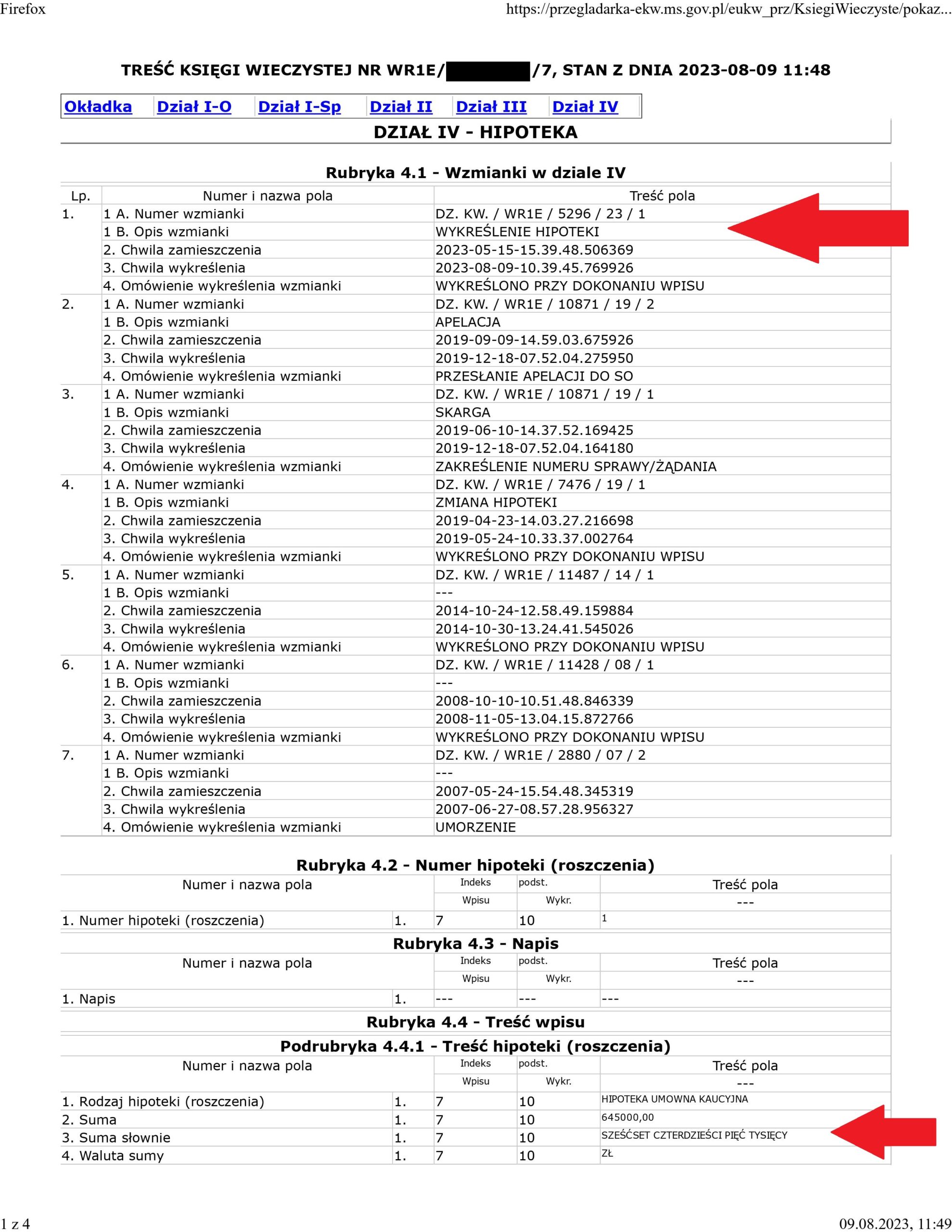

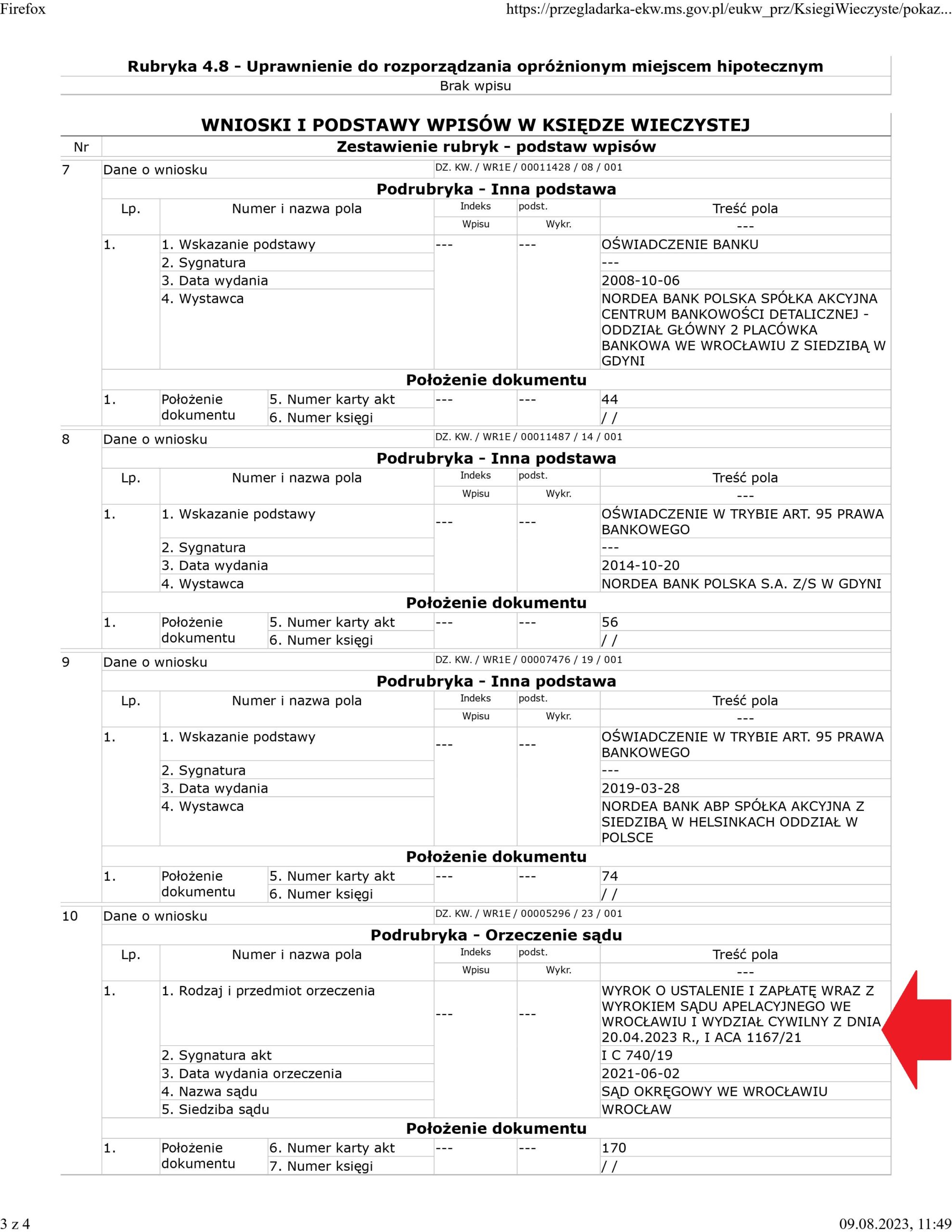

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Nordea Bank (postanowienie Sądu Rejonowego w Oleśnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Nordea Bankiem (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Oleśnicy w dniu 9.08.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 2.06.2021 r.

Wyrok II instancji (SA Wrocław) zapadł 20.04.2023 r.

{kind=link}

{kind=link}