Nieważność umowy kredytu z sierpnia 2005 r. zawartej z PTF Bank (aktualnie Santander Consumer Bank) - wyrok SO Legnica z 28.04.2026 r.

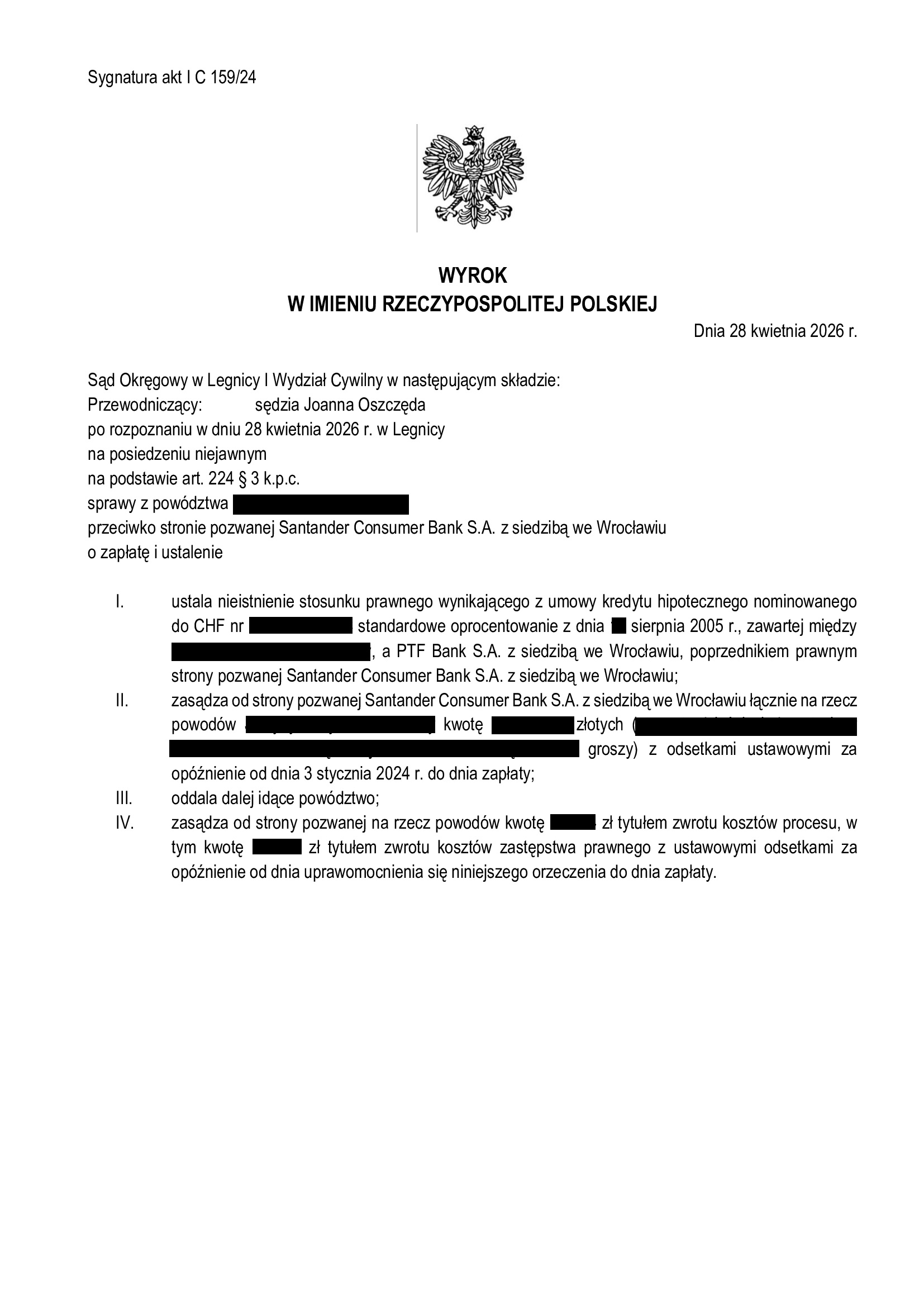

Wyrokiem z dnia 28.04.2026 r. Sąd Okręgowy w Legnicy (SSO Joanna Oszczęda), w sprawie o sygn. akt I C 159/24, ustalił nieistnienie umowy kredytu hipotecznego nominowanego do CHF zawartej w sierpniu 2005 r. z PTF Bank. Nadto, Sąd zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w styczniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

Przegrana Santander Consumer Bank - oddalenie pozwu o zwrot bezpodstawnego wzbogacenia, ewentualnie waloryzację kapitału kredytu - wyrok SR Nowy Sącz z 9.04.2026 r.

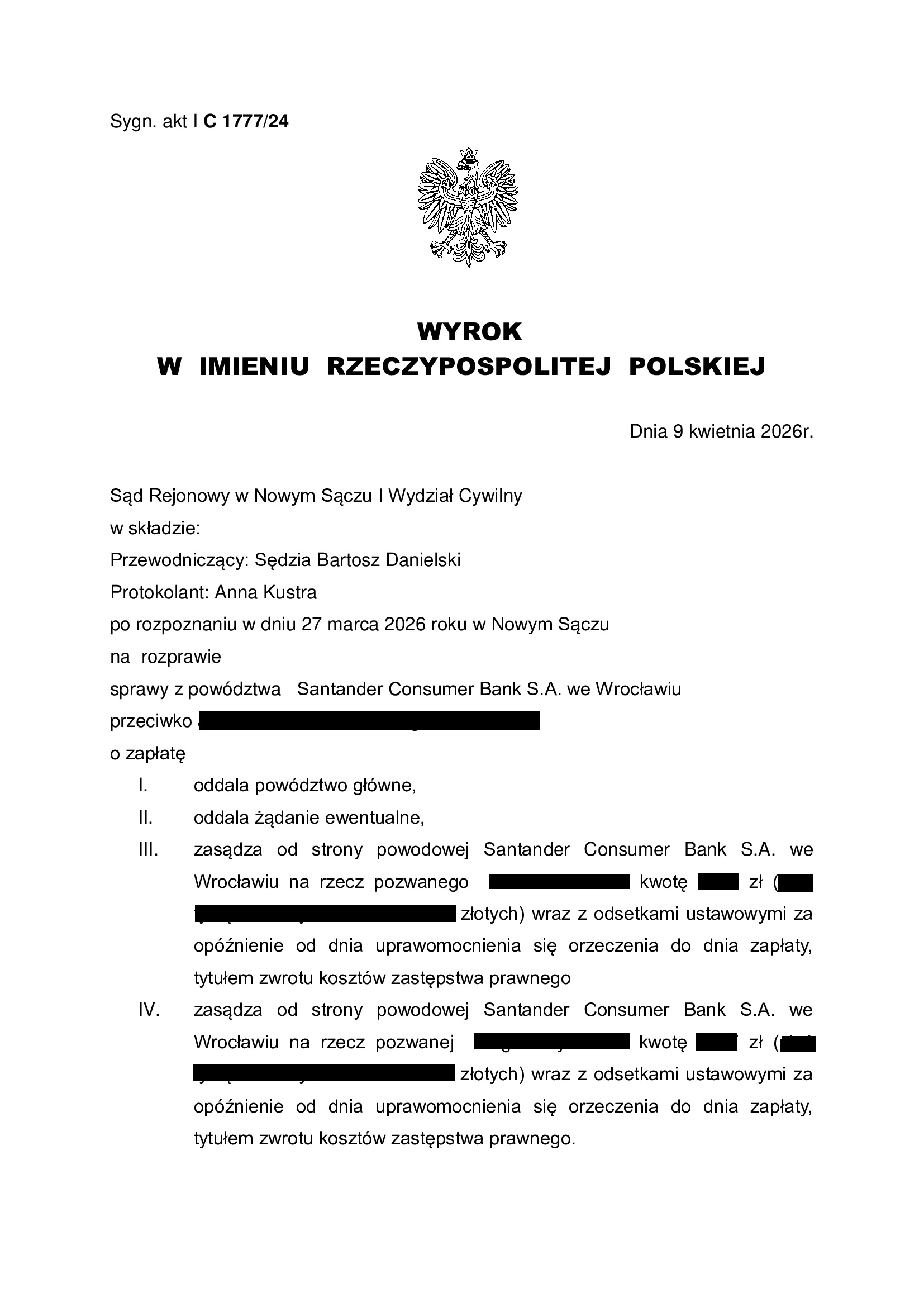

Wyrokiem z dnia 9.04.2026 r., Sąd Rejonowy w Nowym Sączu (SSR Bartosz Danielski), w sprawie o sygn. akt I C 1777/24 oddalił pozew Santander Consumer Bank o zapłatę z tytułu bezpodstawnego wzbogacenia, ewentualnie z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu na rzecz każdego z pozwanych.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał kredytu.

Po złożeniu odpowiedzi na pozew, bank podtrzymywał swój pozew, pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił pozew banku.

W ramach ustnego uzasadnienia Sąd podkreślił, że zgodnie z orzecznictwem TSUE i dyrektywą 93/13, po stwierdzeniu nieważności umowy kredytowej, bank może żądać wyłącznie zwrotu kwoty kapitału wypłaconego kredytu. Nie do pogodzenia ze skutkiem odstraszającym pozostaje więc roszczenie o zapłatę urealnionej/zwaloryzowanej kwoty kapitału kredytu.

Sąd uznał również, iż bank nie może żądać zwrotu składek na ubezpieczenie. Sąd wskazał, że nieważność Umowy obejmuje również nieważność postanowień dot. składek ubezpieczeniowych, a bank nie może czerpać korzyści gospodarczych z nieważnej umowy.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Przegrana Santander Consumer Bank - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Kędzierzyn Koźle z 11.03.2026 r.

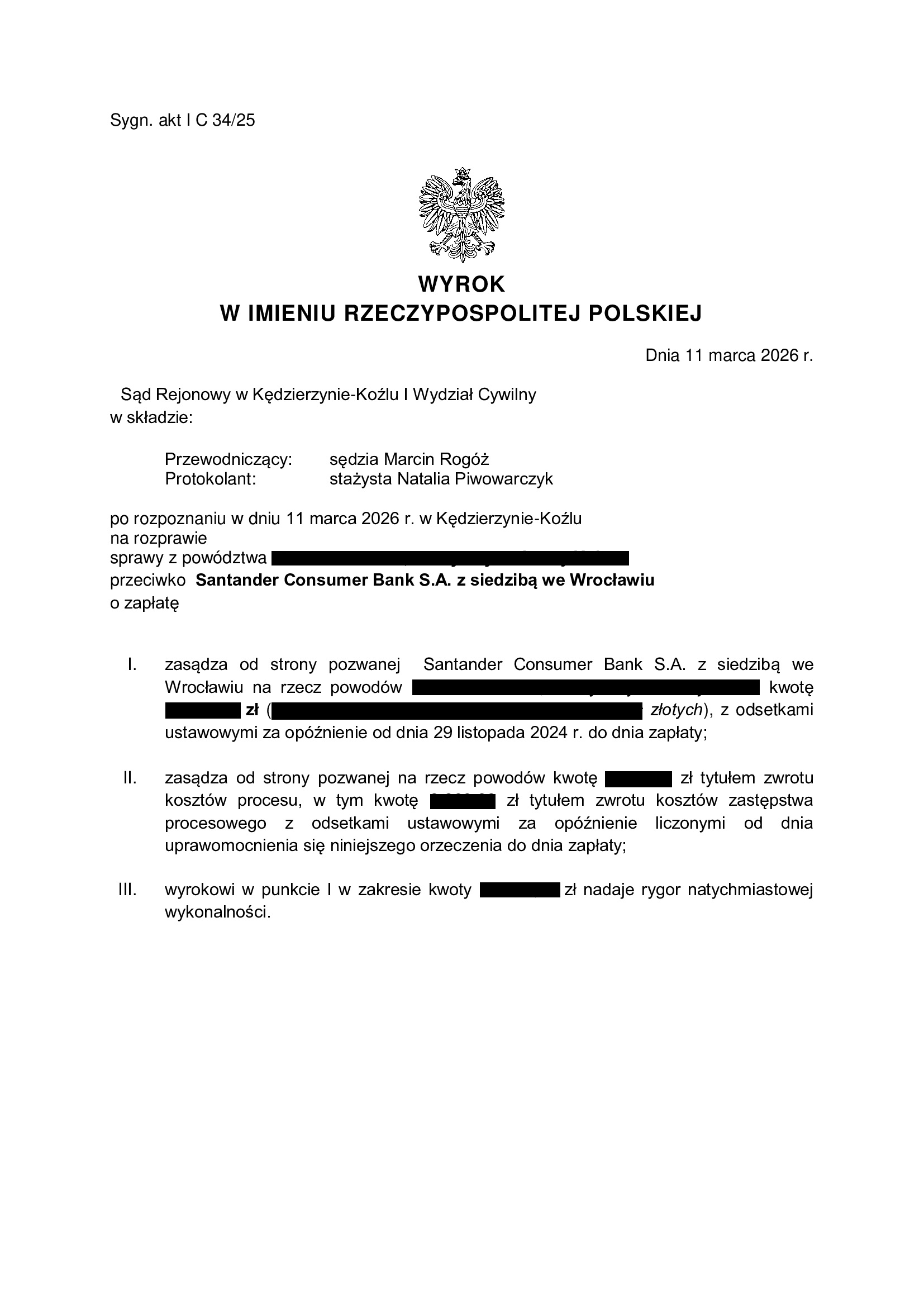

Wyrokiem z dnia 11.03.2026 r., Sąd Rejonowy w Kędzierzynie – Koźlu (SSR Marcin Rogóż), w sprawie o sygn. akt I C 34/25, zasądził na rzecz Klientów Kancelarii dochodzoną kwotę.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu hipotecznego nominowanego do CHF Standardowe Oprocentowanie (konsumencka) z sierpnia 2006 r.

Co wymaga podkreślenia, kapitał kredytu został w całości rozliczony w drodze zastosowania tzw. salda przez Sąd Apelacyjny we Wrocławiu. Po prawomocnym ustaleniu nieważności umowy kredytu, bank rozliczył wyłącznie kwotę zasądzoną wyrokiem. Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

W ramach odpowiedzi na pozew, bank uznał część roszczeń (ok. 50%), a w pozostałym zakresie wniósł o oddalenie powództwa jako zawyżonego oraz podnosząc zarzuty własnych rzekomo przysługujących roszczeń z tytułu wynagrodzenia za korzystanie z kapitału / waloryzacji / urealnienia kapitału kredytu. Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę.

Po przeprowadzeniu rozprawy, Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne oraz obciążył bank kosztami procesu. W części uznanego przez bank powództwa, Sąd nadał wyrokowi rygor natychmiastowej wykonalności.

W ramach ustnego uzasadnienia, Sąd w całości podzielił argumentację Kancelarii, wskazując, iż jest związany prawomocnym wyrokiem Sądu Apelacyjnego we Wrocławiu, gdzie została ustalona suma spłat kredytu do marca 2021 r. Sąd nie podzielił więc argumentacji pozwanego banku co do rzekomego zawyżenia roszczenia. Sąd wskazał, że postępowanie banku w ramach rozliczenia nieważnej Umowy było wewnętrznie sprzeczne.

Pozew został złożony w styczniu 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

Nieważność umowy kredytu z czerwca 2006 r. zawartej z Santander Consumer Bank - wyrok SO Wrocław z 10.03.2026 r.

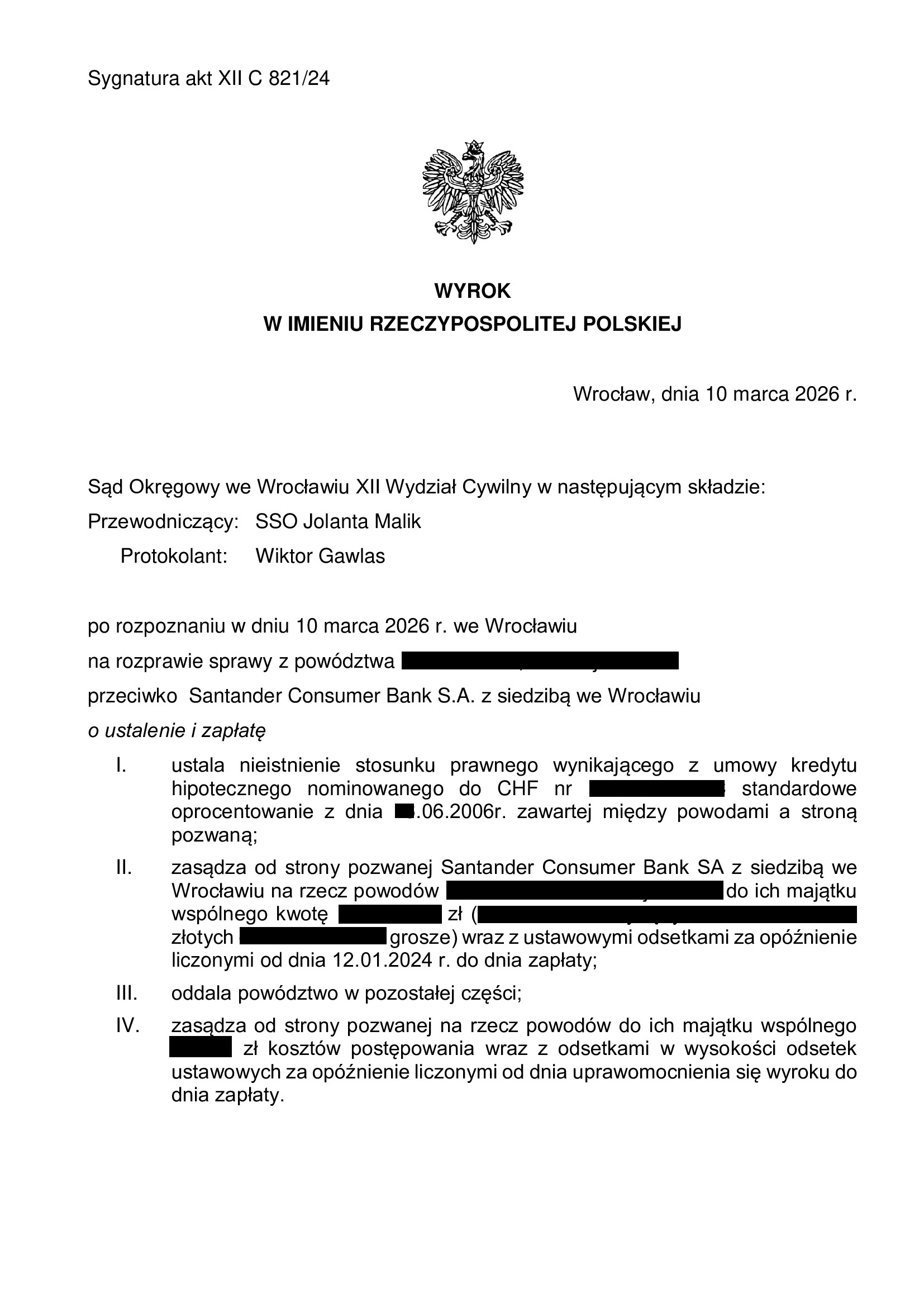

Wyrokiem z dnia 10.03.2026 r. Sąd Okręgowy we Wrocławiu (SSO Jolanta Malik), w sprawie o sygn. akt XII C 821/24, ustalił nieistnienie umowy kredytu hipotecznego nominowanego do CHF zawartej w czerwcu 2006 r. z Santander Consumer Bank. Nadto, Sąd zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość klauzul przeliczeniowych i brak możliwości uzupełniania umowy.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w lutym 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

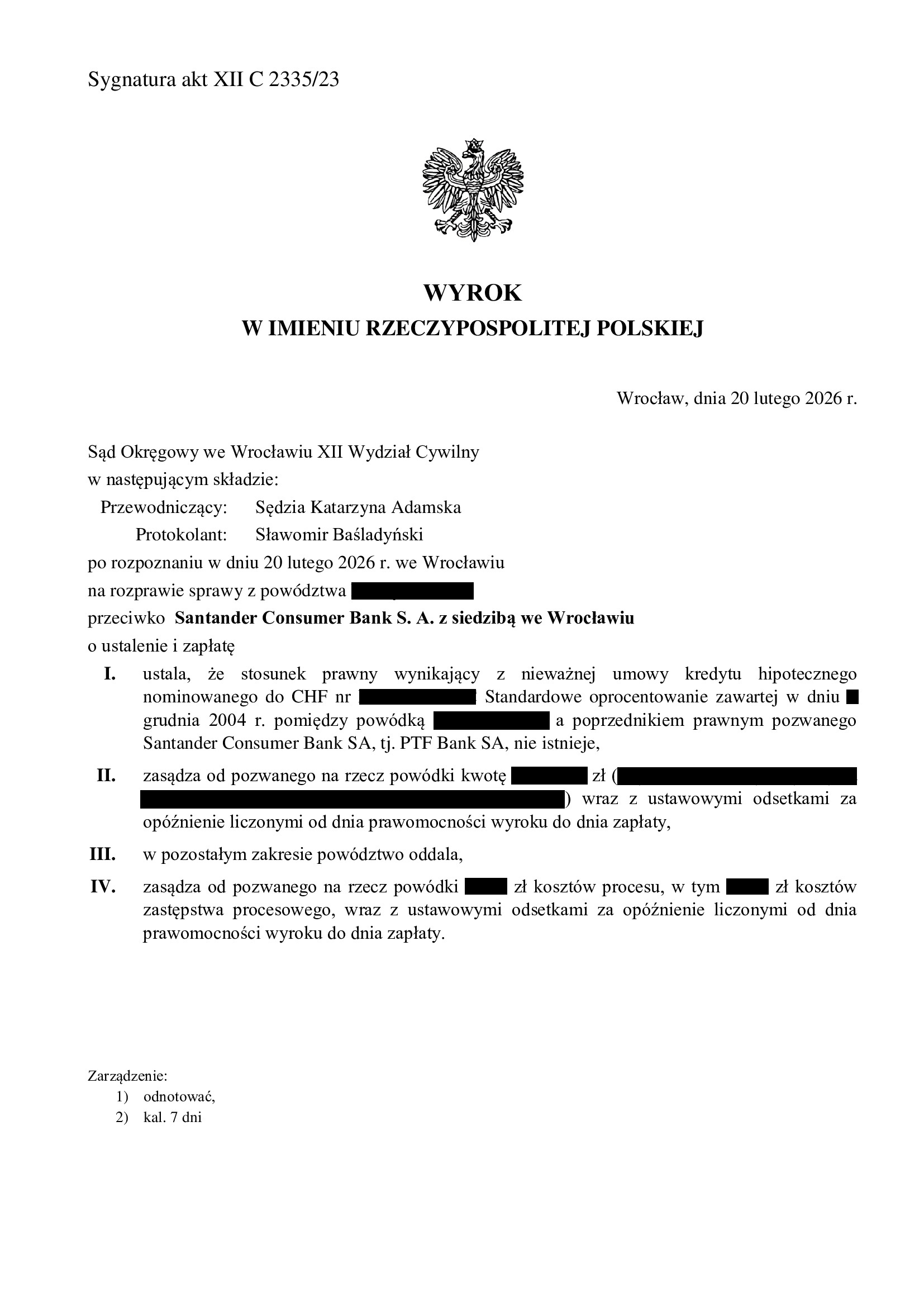

Nieważność umowy kredytu z grudnia 2004 r. dawnego PTF Bank (aktualnie Santander Consumer Bank) - wyrok SO Wrocław z 20.02.2026 r.

Wyrokiem z dnia 20.02.2026 r. Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 2335/23, ustalił nieistnienie umowy kredytu indeksowanego do CHF zawartej w grudniu 2004 r. z dawnym PTF Bank (obecnie Santander Consumer Bank). Nadto, zasądził od banku na rzecz Klienta Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na niezgodność umowy z Prawem bankowym z uwagi na nieważność postanowienia o zmianach oprocentowania opartego o nieweryfikowalny mechanizm (decyzja zarządu banku) – z tego tylko powodu cała umowa jest zdaniem Sądu nieważna, jako pozbawiona jednego z koniecznych elementów umowy kredytu. Niezależnie, Sąd wskazał na nieuczciwość klauzul przeliczeniowych, a także brak informacji o ryzyku walutowym.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w listopadzie 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

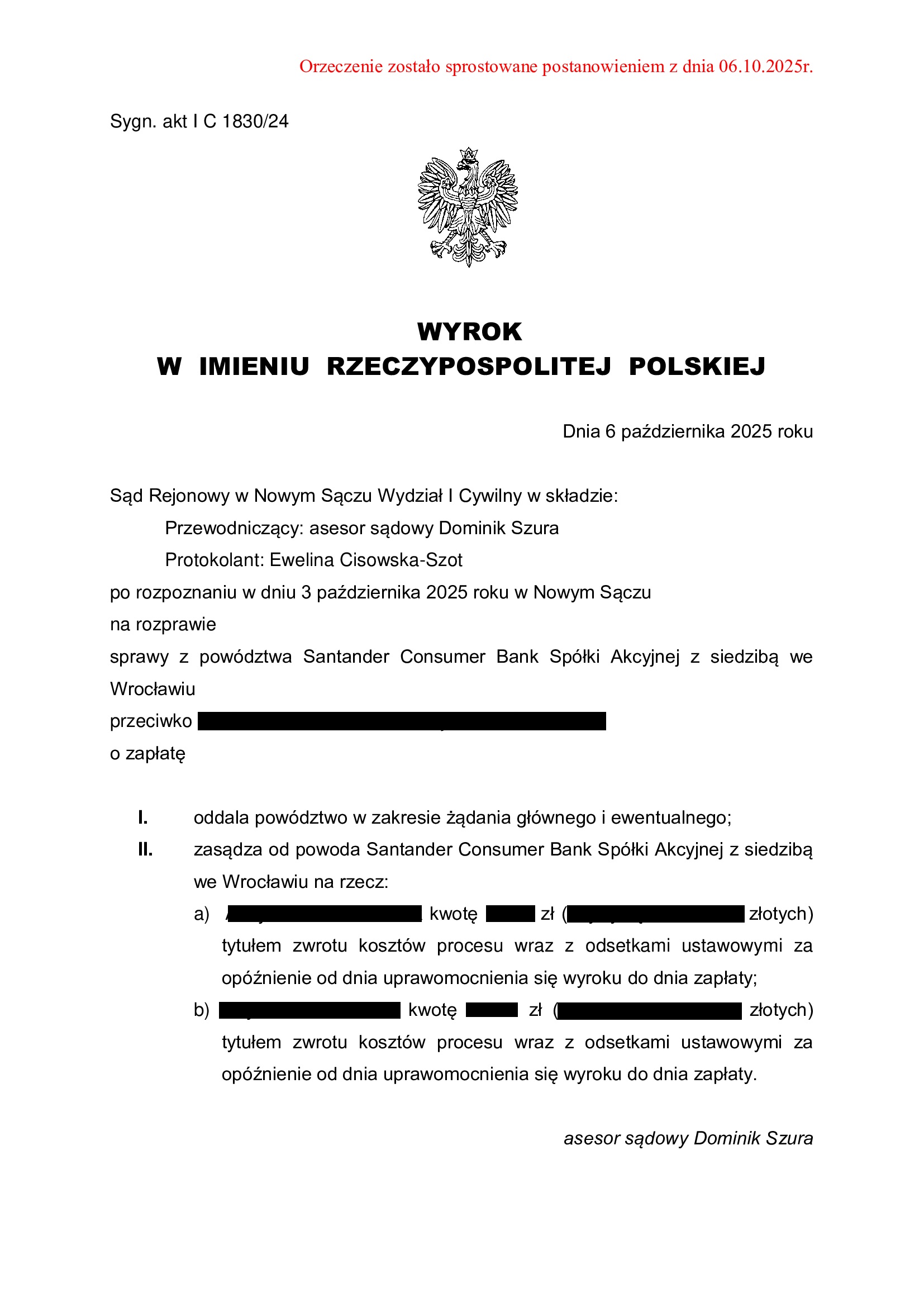

Przegrana Santander Consumer Bank - oddalenie pozwu o zwrot bezpodstawnego wzbogacenia, ewentualnie waloryzację kapitału kredytu - wyrok SR Nowy Sącz z 6.10.2025 r.

Wyrokiem z dnia 6.10.2025 r., Sąd Rejonowy w Nowym Sączu (ASR Dominik Szura), w sprawie o sygn. akt I C 1830/24 oddalił pozew Santander Consumer Bank o zapłatę z tytułu bezpodstawnego wzbogacenia, ewentualnie z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał kredytu.

Po złożeniu odpowiedzi na pozew, bank podtrzymywał swój pozew, pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy i przesłuchaniu kredytobiorców, Sąd oddalił pozew banku. W ramach ustnego uzasadnienia Sąd wskazał, iż po stwierdzeniu nieważności umowy kredytu, bank nie może dochodzić żadnych roszczeń ponad kwotę kapitału. Sąd wskazał na orzecznictwo TSUE, z którego jasno wynika, iż bank nie może czerpać jakichkolwiek korzyści / dochodzić rekompensaty z nieważnej umowy. Sąd wskazał również, że bankowi, jako przedsiębiorcy, nie przysługuje żądanie waloryzacyjne.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

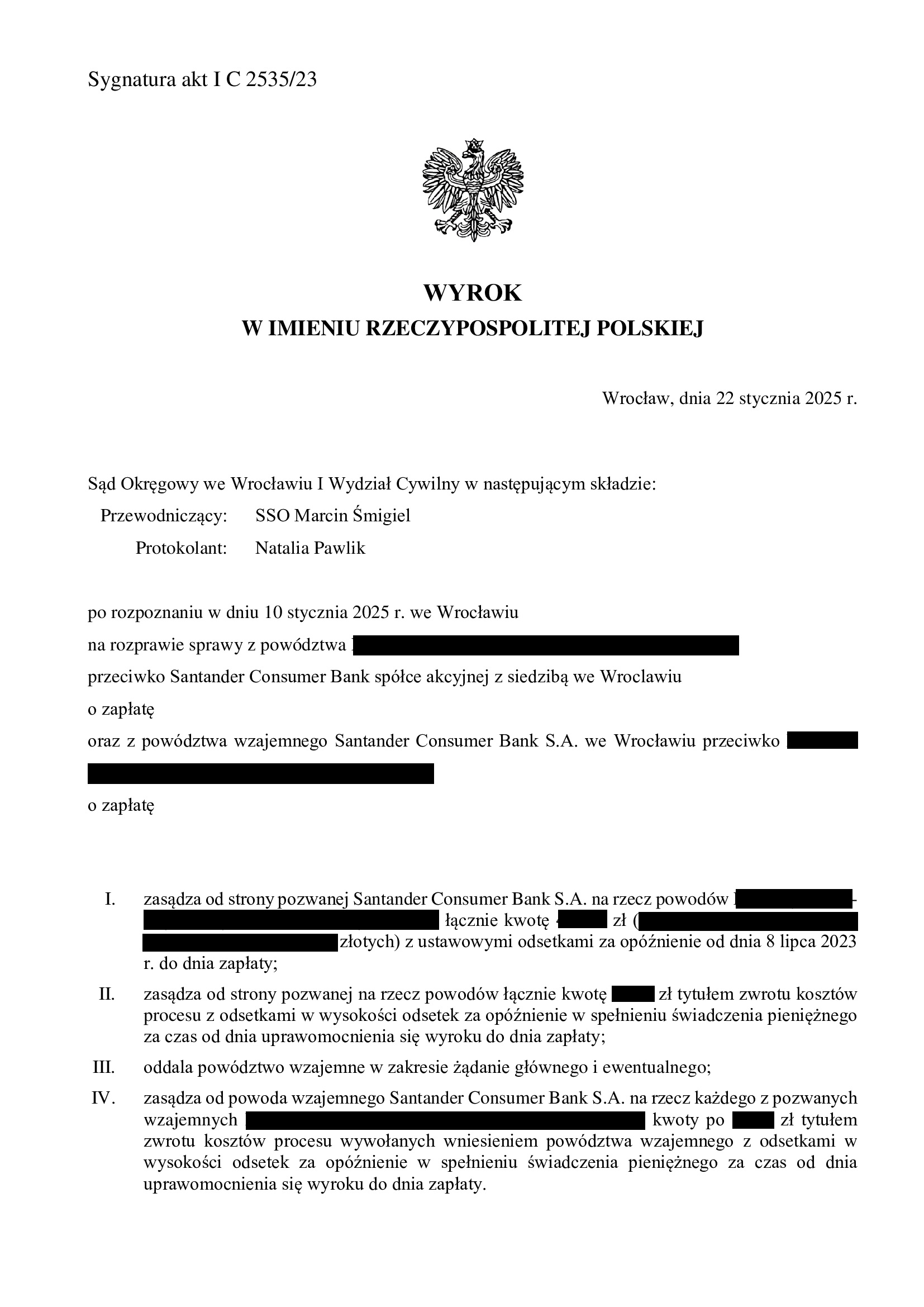

Przegrana Santander Consumer Bank, czyli podwójny finał w sprawie nierzetelnej praktyki banku - wyrok SO Wrocław z 22.01.2025 r.

To już trzecia wygrana naszych Klientów z Santander Consumer Bank, licząc dwa zapadłe wcześniej korzystne dla kredytobiorców wyroki, gdzie finalnie ustalono nieważność umowy kredytu (wyrok SO we Wrocławiu z dnia 30.09.2022 r., sygn. XII C 896/21 i wyrok SA we Wrocławiu z dnia 22.06.2023 r., sygn. I ACa 2403/22).

Okazuje się, że jednak do trzech razy sztuka, ponieważ Santander Consumer Bank doczekał się kolejnej przegranej (wyrok SO Wrocław z 22.01.2025 r., sygn. I C 2535/23, SSO Marcin Śmigiel).

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu.

Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił tytułem kredytu bank, do wyrównania na rzecz Klientów pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Consumer Bank zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu, do którego pierwotnie złożono pozew o zapłatę w postępowaniu upominawczym, w dniu 18.09.2023 r. wydał nakaz zapłaty.

Bank w sprzeciwie od wydanego nakazu zapłaty wywiódł powództwo wzajemne, domagając się zapłaty od Klientów tzw. wynagrodzenia za korzystanie z kapitału lub kwoty tytułem waloryzacji kapitału kredytu, tudzież urealnienia kapitału kredytu. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Z uwagi na wartość żądania banku wywiedzionego w ramach pozwu wzajemnego, Sąd Rejonowy stwierdził swoją niewłaściwość i przekazał sprawę Sądowi Okręgowemu.

Co wymaga podkreślenia, sprzeciw banku wraz z powództwem wzajemnym, został wniesiony w październiku 2023 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22), bank podtrzymywał swoje roszczenia.

Sąd Okręgowy we Wrocławiu w wyroku z dnia 22.01.2025 r. zasądził dochodzoną na rzecz Klientów nadwyżkę i obciążył bank kosztami procesu.

Co do powództwa wzajemnego banku, Sąd Okręgowy oddalił je w całości (zarówno główne jak i ewentualne). Nadto, Sąd wskazał, iż zarzut potrącenia banku był bezskuteczny, ponieważ bankowi nie przysługują jakiekolwiek roszczenia wykraczające ponad kapitał udzielonego kredytu. Sąd wskazał, iż nie rozumie konstrukcji roszczenia banku o „koszt uzyskania finansowania” i dodał, że podziela stanowisko wyrażone w orzecznictwie TSUE, które neguje wszelkie roszczenia restytucyjne banków, które wykraczają poza kapitał udzielonego kredytu.

Tego sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie, jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się pozytywnie dla Klientów Kancelarii, ale tylko dlatego, że bank – ponownie – całkowicie nie miał racji.

Biorąc pod uwagę działania Santander Consumer Bank w analogicznych sprawach, spodziewamy się apelacji banku.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

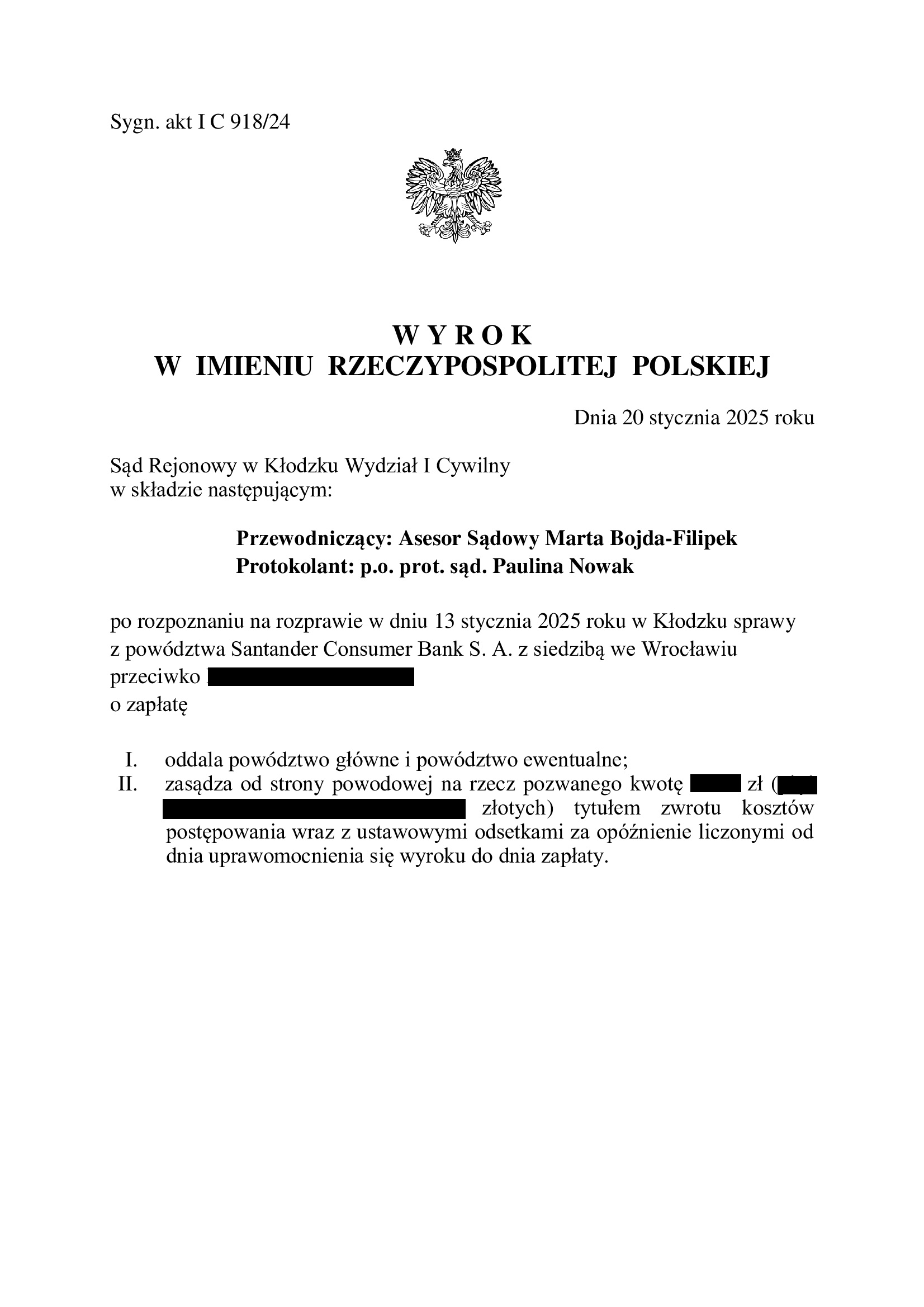

PRAWOMOCNA przegrana Santander Consumer Bank - oddalenie pozwu o waloryzację kapitału kredytu - wyrok SR Kłodzko z 20.01.2025 r.

Wyrokiem z dnia 20.01.2025 r., Sąd Rejonowy w Kłodzku (ASR Marta Bojda – Filipek), w sprawie o sygn. akt I C 918/24 oddalił pozew Santander Consumer Bank o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klienta Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank złożył i podtrzymywał swój pozew o waloryzację, pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił pozew banku.

Sąd w ustnych motywach rozstrzygnięcia wskazał w zakresie żądania głównego, iż po stwierdzeniu nieważności Umowy bank nie może dochodzić „urealnionej” kwoty kapitału na podstawie przepisów o bezpodstawnym wzbogaceniu. Ponadto, Sąd wskazał na orzecznictwo TSUE, z którego jasno wynika, iż bank nie może czerpać jakichkolwiek korzyści/dochodzić rekompensaty z nieważnej umowy, albowiem godziłoby to w cel odstraszający dyrektywy 93/13. Co do żądania ewentualnego, Sąd również powołał się na orzecznictwo TSUE, które wyklucza możliwość dochodzenia waloryzacji kapitału przez bank od konsumenta. Sąd wskazał ponadto, że żądanie waloryzacji byłoby sprzeczne z zasadami współżycia społecznego, albowiem premiowałoby to podmiot, który sam naruszył zasady współżycia społecznego, konstruując nieuczciwą Umowę. Bank nie może więc dochodzić dla siebie jakiegokolwiek „zysku”.

Bank złożył pozew we wrześniu 2024 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

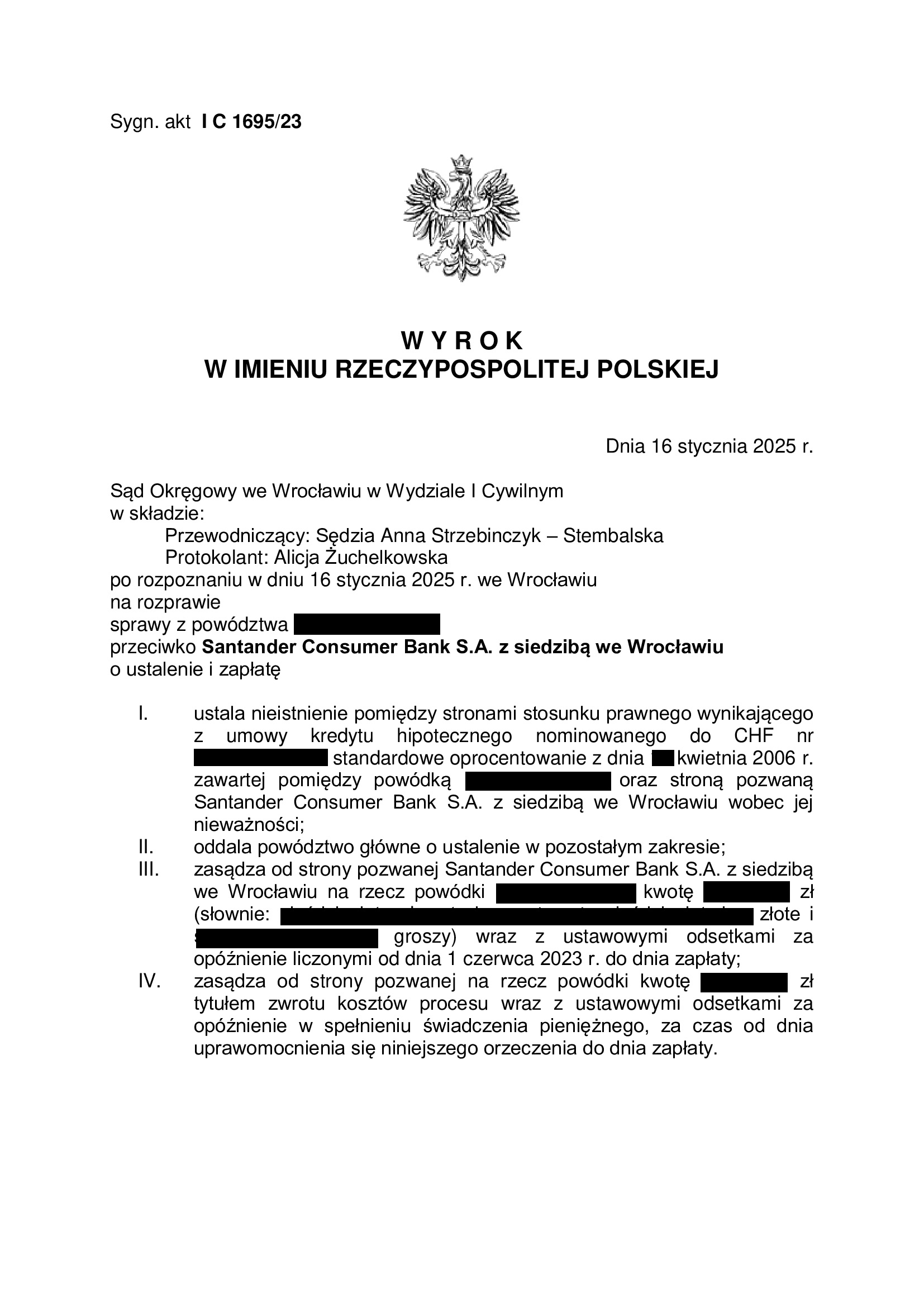

Nieważność umowy kredytu z kwietnia 2006 r. zawartej z Santander Consumer Bank - wyrok SO Wrocław z 16.01.2025 r.

Wyrokiem z dnia 16.01.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1695/23, ustalił nieistnienie (nieważność) umowy kredytu indeksowanego „nominowanego” do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia wezwania. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ustnym uzasadnieniu, Sąd wskazał, że podziela w całości argumentację i zarzuty zawarte w pozwie i dalszych pismach Kancelarii. Zdaniem Sądu, bank zastrzegł na swoją rzecz uprawnienie do jednostronnego kształtowania swojego świadczenia w związku z wypłatą kredytu (spłata jest w kursu średniego NBP). Nadto, bank zaoferował kredyt niosący nieograniczone ryzyko walutowe, o którym kredytobiorca nie został wcale poinformowany.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w lipcu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

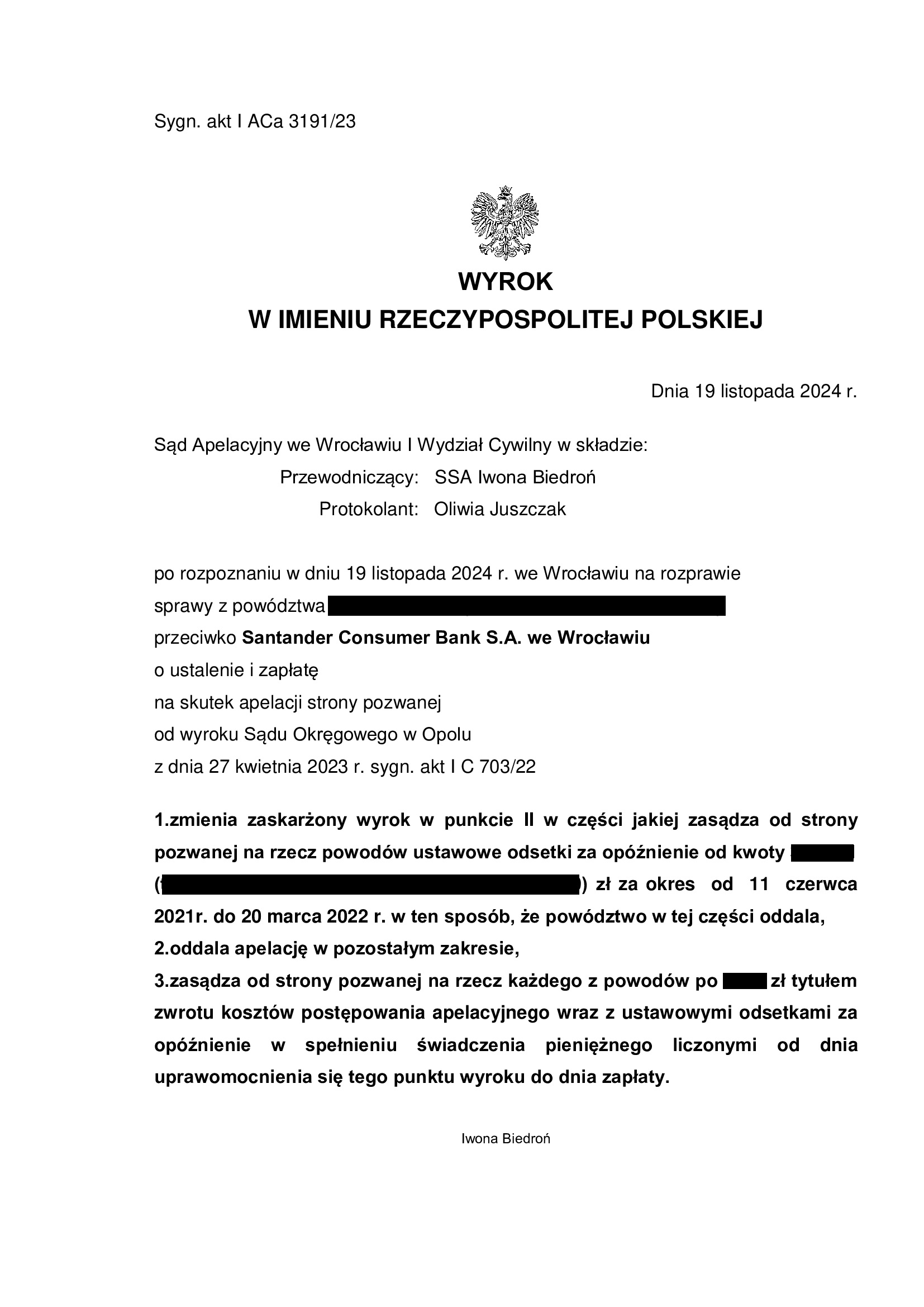

PRAWOMOCNA nieważność umowy kredytu hipotecznego zawartej w sierpniu 2006 r. z Santander Consumer Bank – wyrok SA Wrocław z 19.11.2024 r.

Wyrokiem z dnia 19.11.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Iwona Biedroń), w sprawie o sygn. akt I ACa 3191/23 co do zasady oddalił w całości apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego. Apelacja została w niewielkiej części uwzględniona w zakresie zasądzenia odsetek.

Apelacja banku dotyczyła wyroku z dnia 27.04.2023 r., wydanego przez Sąd Okręgowy w Opolu (SSO Katarzyna Waszczuk), w sprawie o sygn. akt I C 703/22. Wyrokiem tym, Sąd I instancji ustalił nieważność umowy kredytu indeksowanego „nominowanego”) do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

W ustnym uzasadnieniu, Sąd wskazał, że bank zastrzegł na swoją rzecz uprawnienie do jednostronnego kształtowania świadczeń stron, a także zaoferował produkt niosący nieograniczone ryzyko walutowe, o którym powodowie nie zostali wcale poinformowani.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był niewiele niższy, aniżeli kwota udzielonego kredytu, pomimo ponad 18 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 78.033 zł

– kredyt został udzielony na 30 lat

– spłata trwała 18 lat

– spłacono do banku ok. 104.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 68.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 26.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}