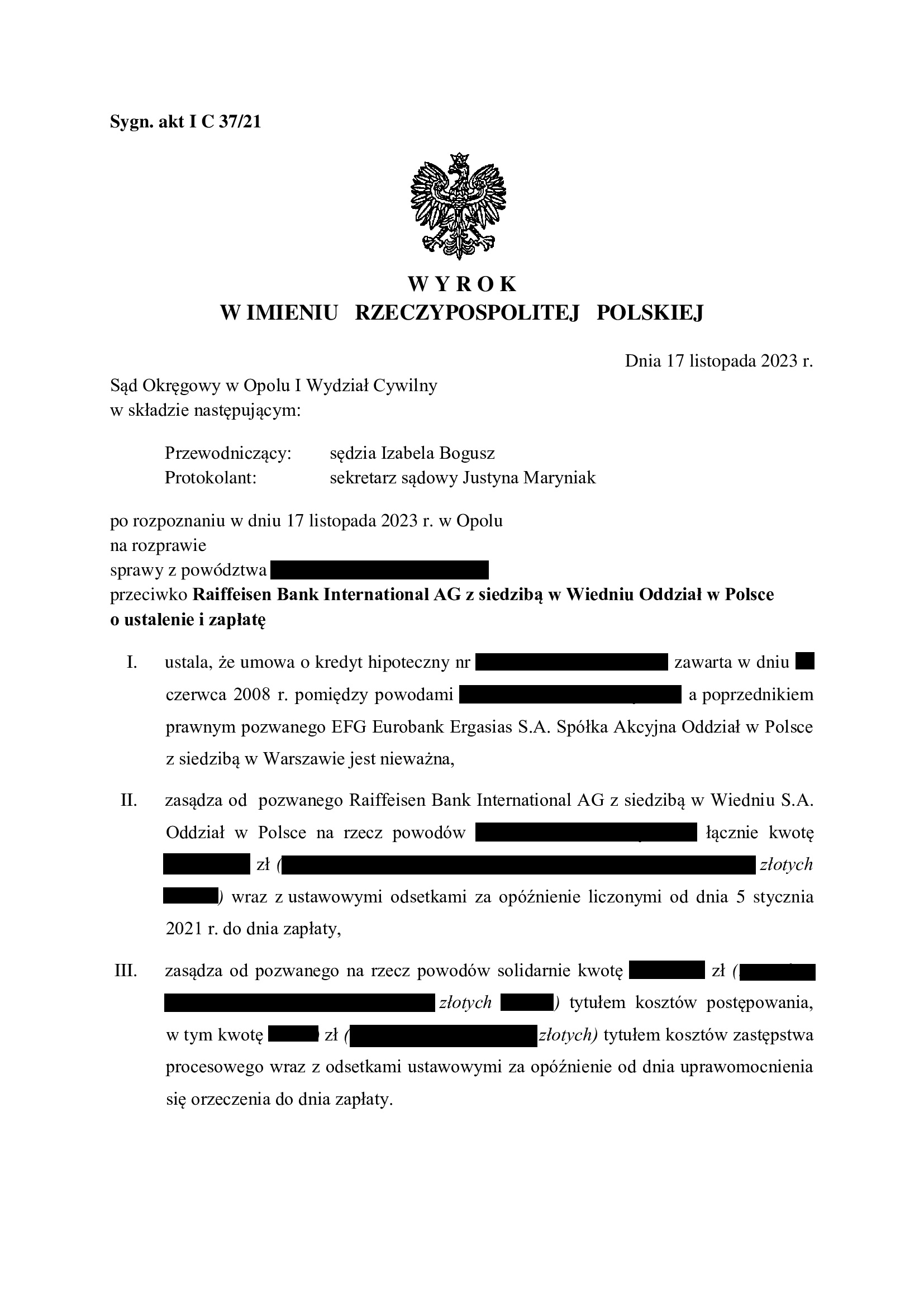

PRAWOMOCNA nieważność umowy kredytu z czerwca 2008 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SO Opole z 17.11.2023 r.

Wyrokiem z dnia 17.11.2023 r. Sąd Okręgowy w Opolu (SSO Izabela Bogusz), w sprawie o sygn. akt I C 37/21, ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wniesienia pozwu.

Sąd nie uwzględnił zarzutu zatrzymania wskazując, że nie mamy do czynienia z umową wzajemną, a także inny jest cel tej instytucji. Sąd wskazał również na fakt otrzymania przez bank kwoty świadczeń przekraczającej wypłacony kredyt i w tej sytuacji bank mógł skorzystać z potrącenia. Nadto, Sąd skrytykował wyroki Sądu Najwyższego z 19.09.2023 r., na które powoływał się bank.

Oceniając sporną umowę, Sąd podkreślił, że jest nieuczciwa z uwagi na wprowadzoną nierównowagę i przerzucenie całego ryzyka na kredytobiorców, ale także wskazał na jednostronne uprawnienie banku do decydowania o wysokości świadczeń stron.

Pozew został wniesiony w styczniu 2021 r. Na czas trwania postępowania wpłynął dowód z opinii biegłego oraz przesłuchanie świadków.

W sprawie odbyły się dwie rozprawy.

Wyrok jest PRAWOMOCNY.

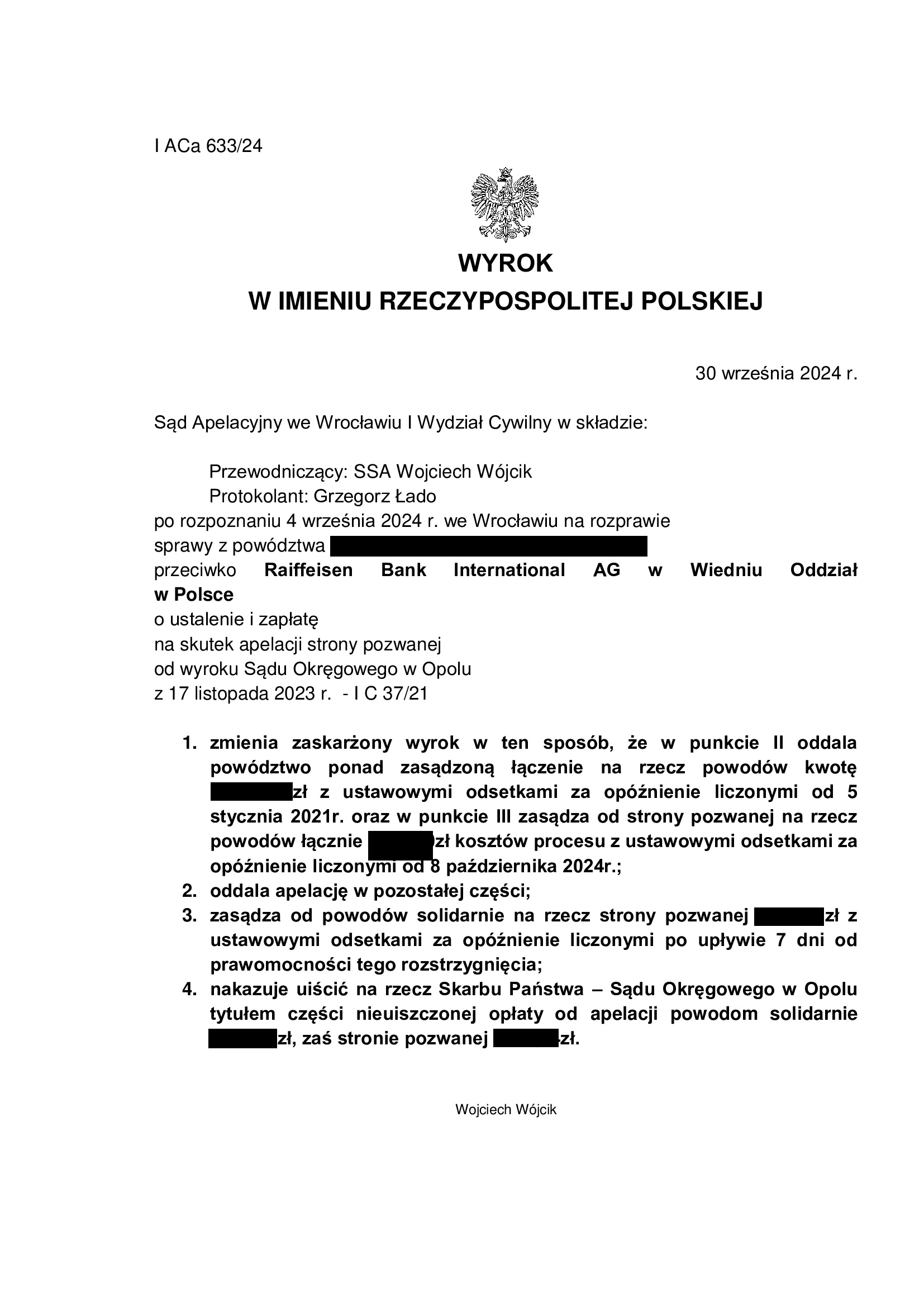

Apelacja banku w zakresie ustalenia została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 30.09.2024 r., sygn. akt I ACa 633/24 oraz uwzględniona w zakresie zapłaty z uwagi na zastosowanie tzw. salda.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

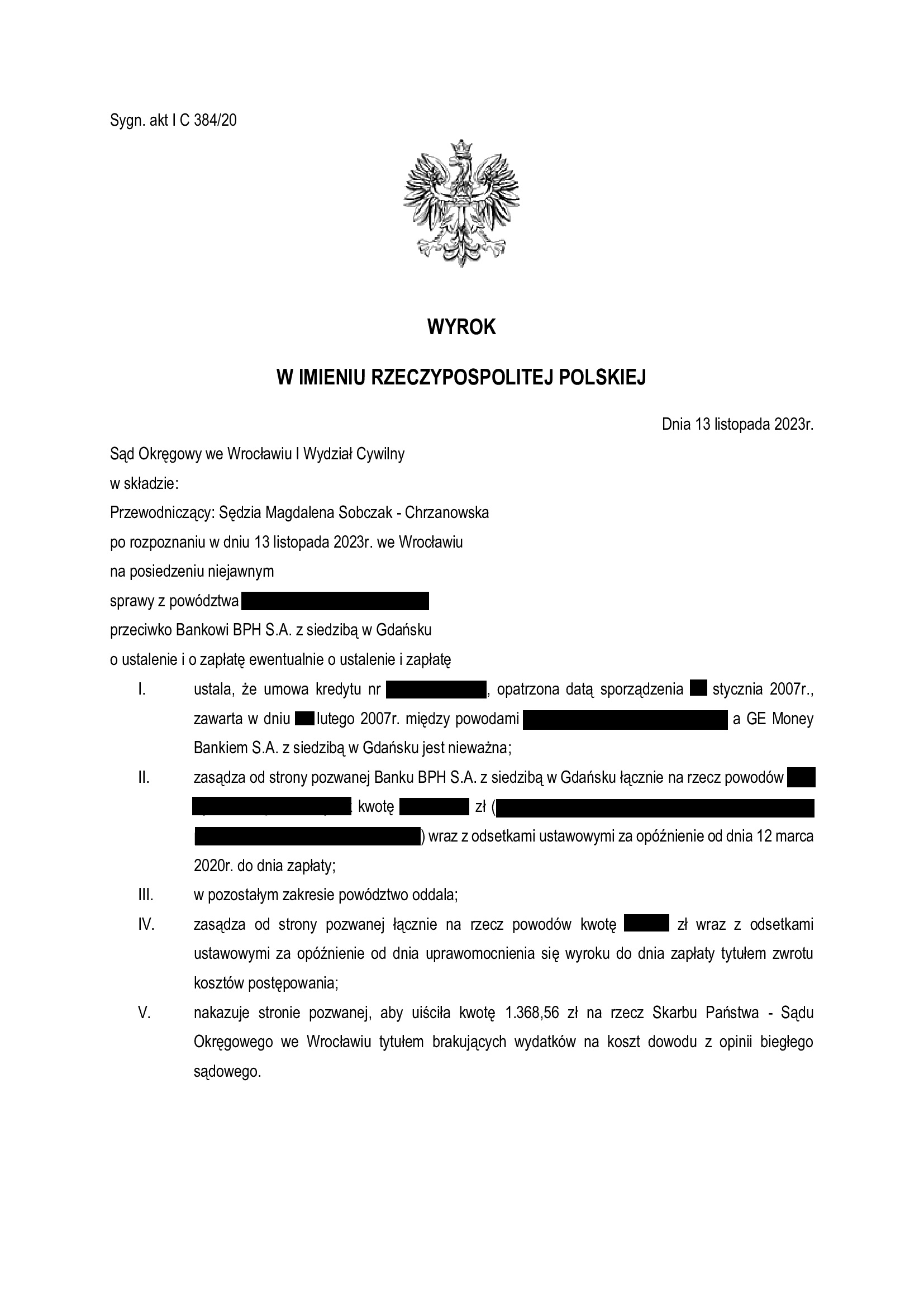

Nieważność umowy kredytu ze stycznia 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 13.11.2023 r.

Wyrokiem z dnia 13.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 384/20 ustalił nieważność umowy kredytu indeksowanego zawartej w lutym 2007 r. (datowanej na styczeń 2007 r.).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania banku do zapłaty.

Pozew został wniesiony w marcu 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a z drugiej dowód z opinii biegłego.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Wynik wskazuje, że argumentacja Kancelarii w zakresie braku możliwości dzielenia klauzuli kursowej zawartej w par. 17 umowy, przedstawiona w obszernych pismach procesowych – jest w pełni prawidłowa.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

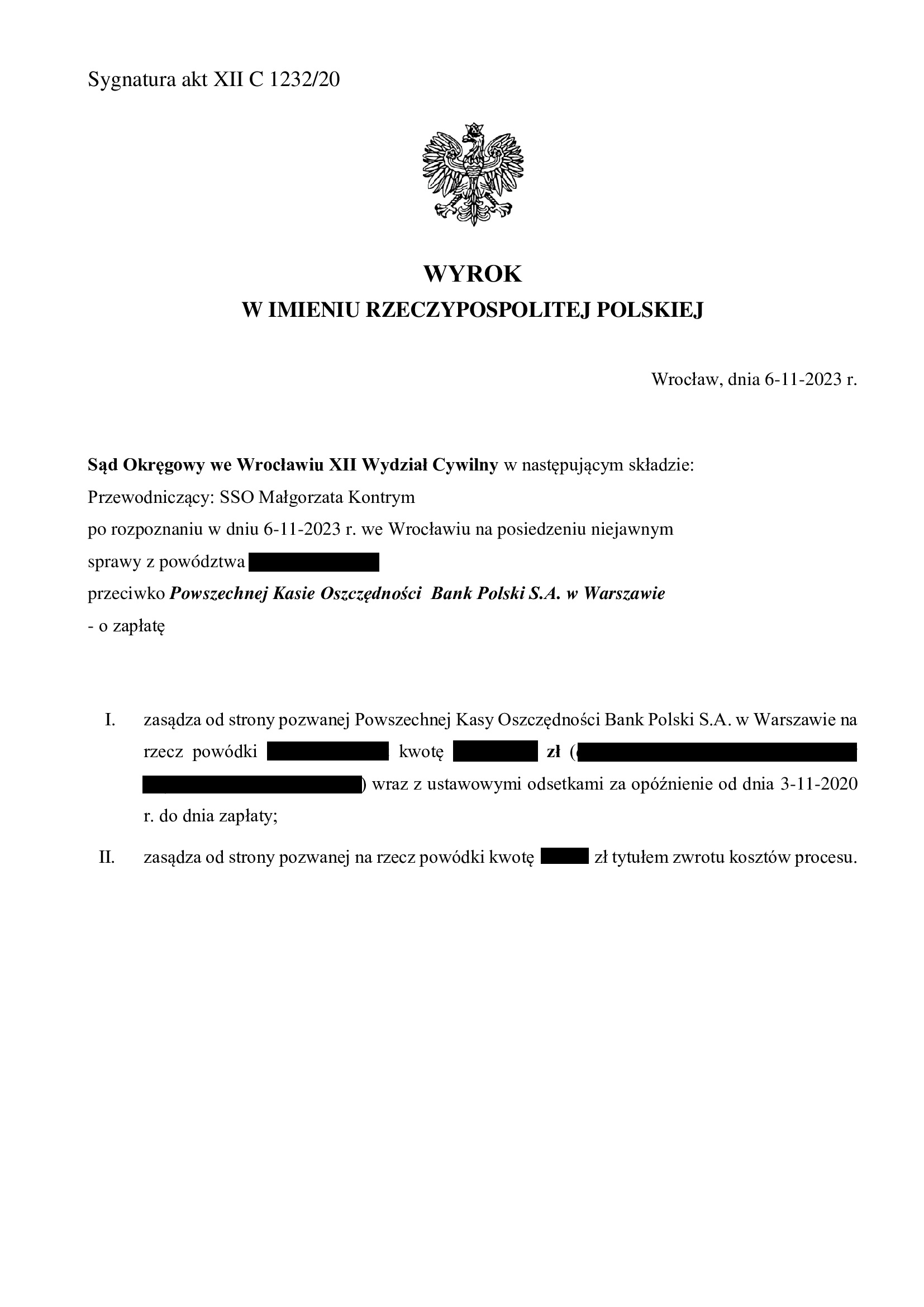

Nieważność spłaconej umowy kredytu Nordea-Habitat z lipca 2007 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 6.11.2023 r.

Wyrokiem z dnia 6.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 1232/20 stwierdził przesłankowo nieważność spłaconej przedterminowo w lipcu 2020 r. umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w lipcu 2007 r. z dawnym Nordea Bank (aktualnie PKO BP).

W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu) wraz z odsetkami od dnia doręczenia pozwu.

Pozew został wniesiony w listopadzie 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła pandemia, a także przeprowadzenie dowodu z opinii biegłego.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu stanowisk końcowych na piśmie. Rozstrzygnięcie wskazuje, że Sąd w całości podzielił zarzuty pozwu i dalszych pism procesowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Świdnica z 27.10.2023 r.

Wyrokiem z dnia 27.10.2023 r., Sąd Okręgowy w Świdnicy (SSR del. Wojciech Zatorski), w sprawie o sygn. akt I C 956/23 stwierdził przesłankowo nieważność spłaconej już umowy kredytu EKSTRALOKUM indeksowanego do CHF, zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska).

W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu).

Przesłankową nieważność umowy kredytu, Sąd uzasadnił sprzecznością umowy z zasadami współżycia społecznego i naturą stosunku prawnego. Nadto, na taką ocenę umowy wpłynął brak informacji o nieograniczonym ryzyku walutowym, a także nieuczciwość klauzuli przeliczeniowej odwołującej się do jednostronnie tworzonych przez bank tabel kursowych.

Pozew został wniesiony w maju 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

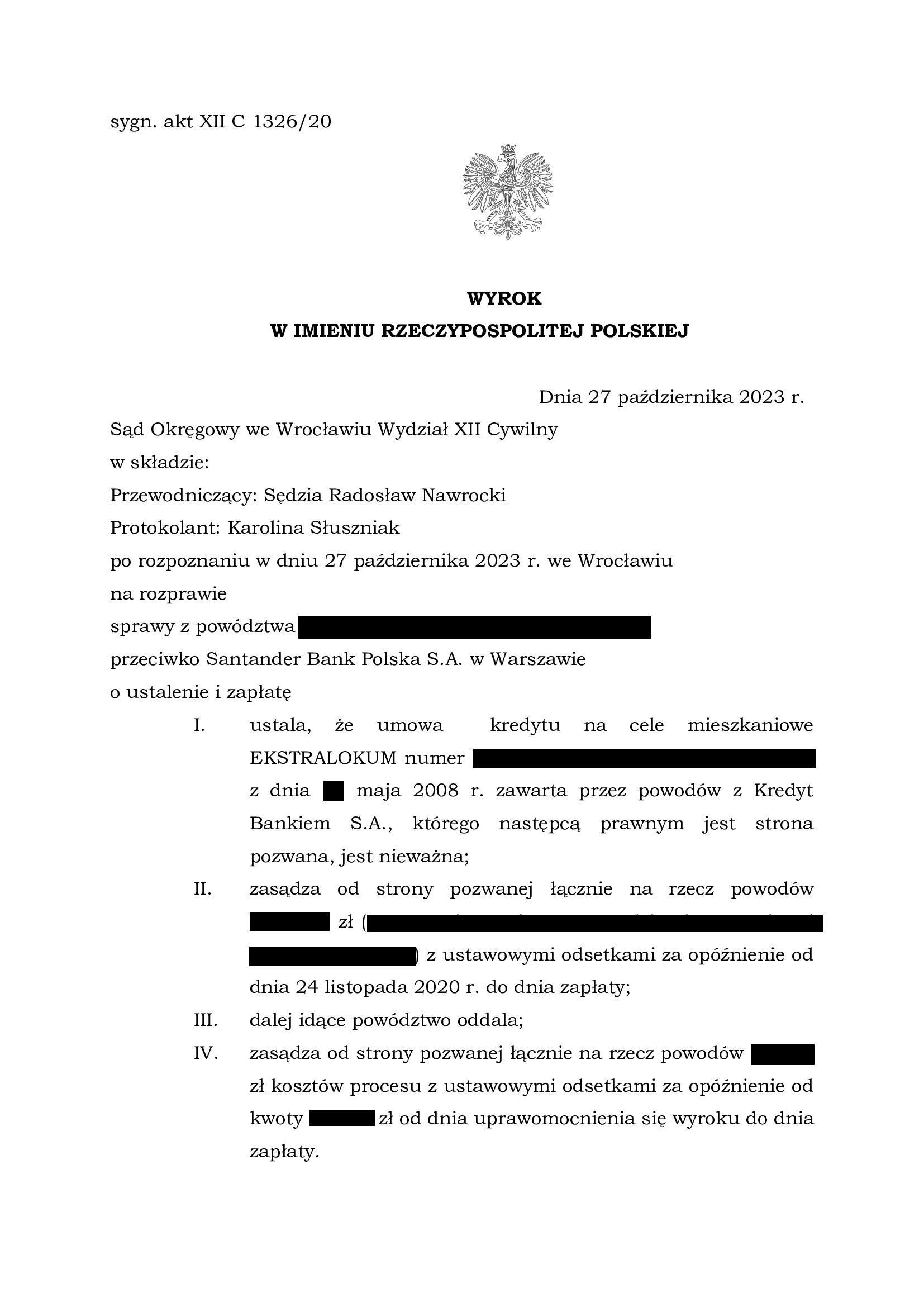

Nieważność umowy kredytu EKSTRALOKUM z maja 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 27.10.2023 r.

Wyrokiem z dnia 27.10.2023 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1326/20 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w maju 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd uwzględnił podniesiony przez bank zarzut potrącenia i zasądził nadwyżkę pozostałą po potrąceniu kapitału kredytu. Bank został w całości obciążony kosztami procesu.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej oraz brakiem możliwości uzupełnienia umowy. Sąd zwrócił również uwagę na dyskwalifikujące umowę pomieszanie pojęć, w której w sposób zamienny i dowolny posłużono się określeniem kredytu, jako waloryzowanego / denominowanego, co jest niedopuszczalne.

Pozew został wniesiony w listopadzie 2020 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynął okres pandemii, przeprowadzenie dowodu z opinii biegłego, a także linia obrony banku zmierzająca do przewleczenia postępowania.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

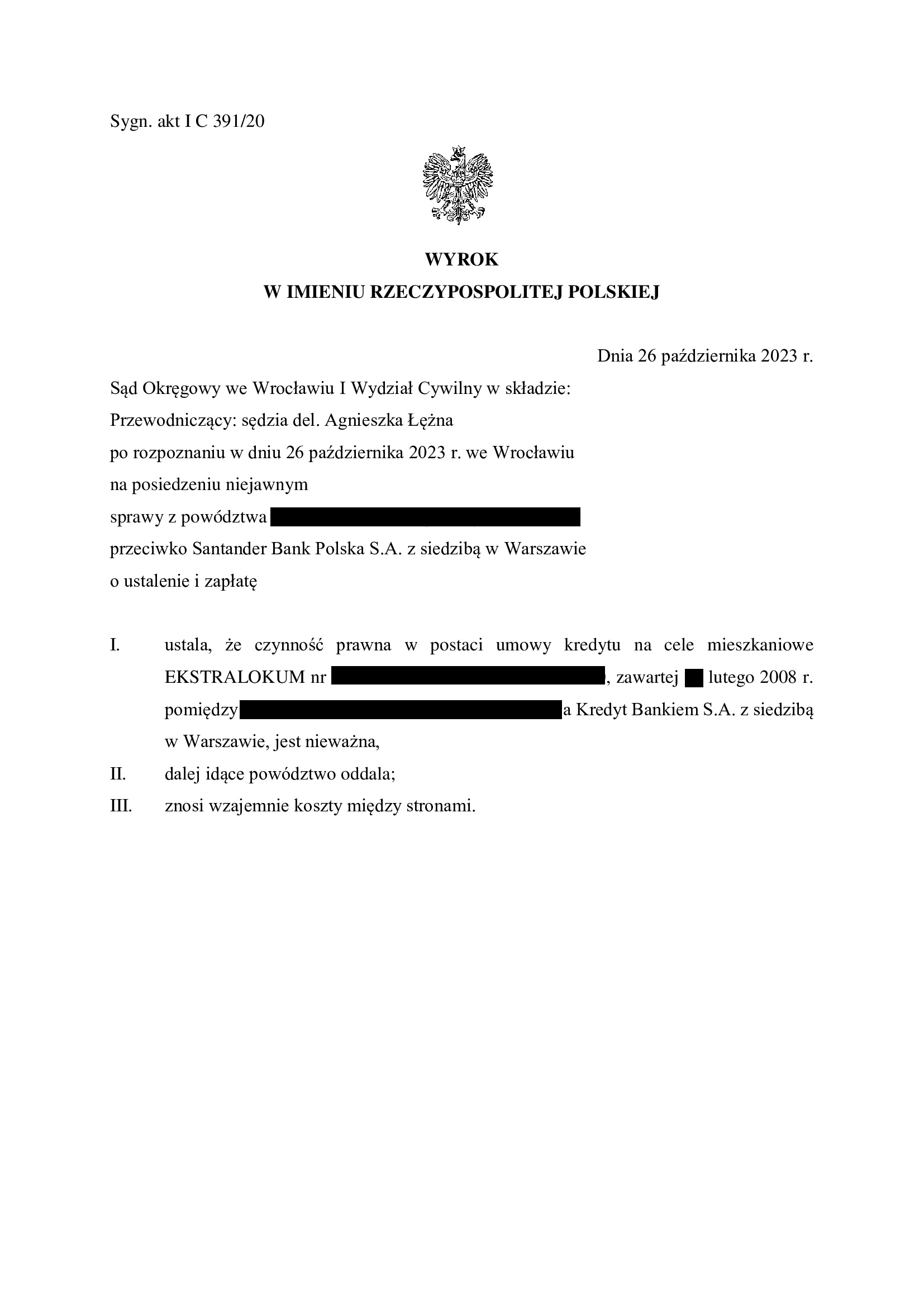

Nieważność umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 26.10.2023 r.

Wyrokiem z dnia 26.10.2023 r., Sąd Okręgowy we Wrocławiu (SSR del Agnieszka Łężna), w sprawie o sygn. akt I C 391/20 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w lutym 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd oddalił dochodzone roszczenie pieniężne zapewne ze względu na podniesione przez bank zarzuty zatrzymania i potrącenia.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Pozew został wniesiony w marcu 2020 r., a w sprawie odbyły się trzy rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

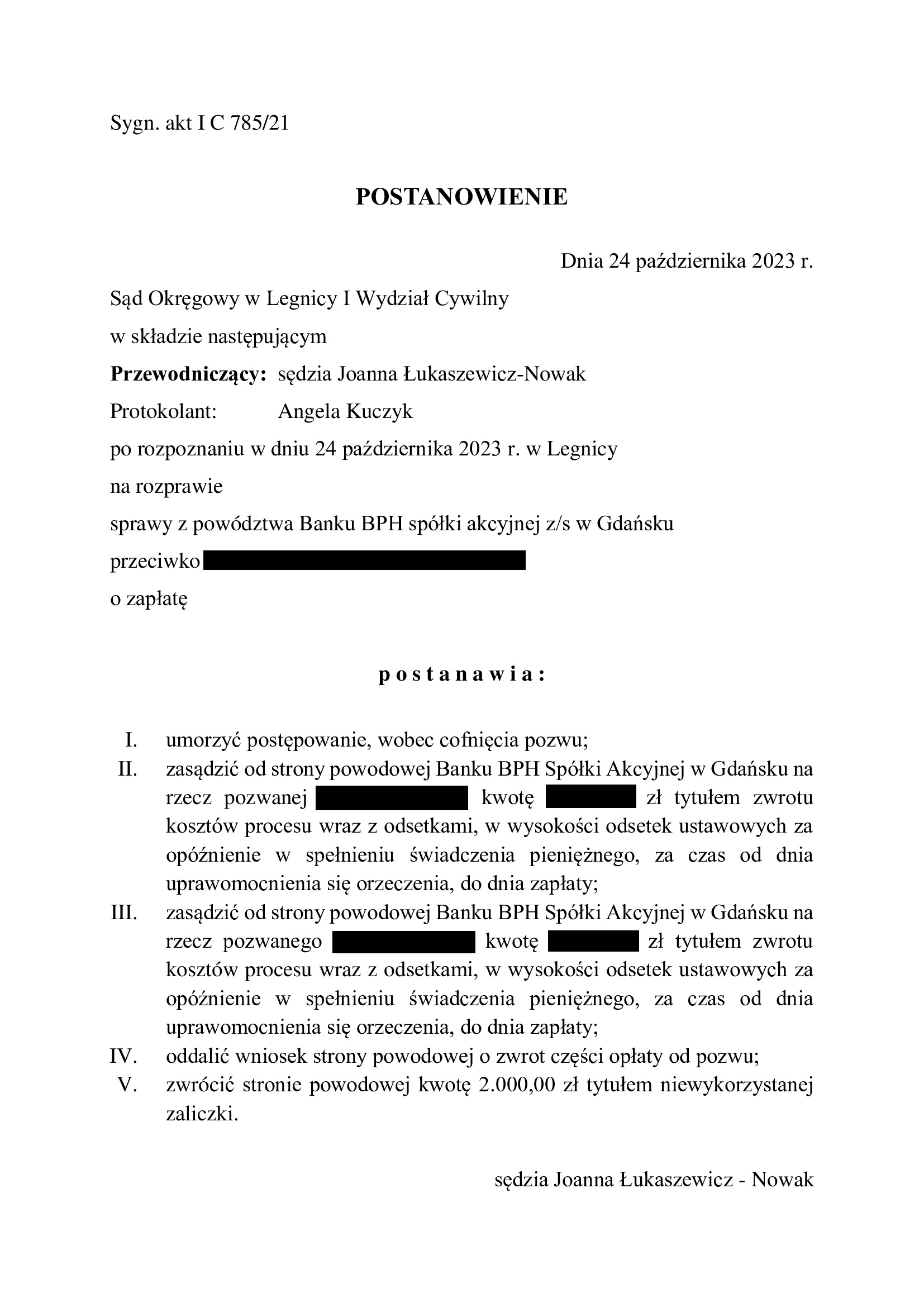

Kapitulacja Banku BPH - cofnięcie pozwu przez Bank BPH w sprawie o wynagrodzenie za korzystanie z kapitału !

W listopadzie 2021 r. Bank BPH pozwał Klientów Kancelarii o zapłatę – zwrot kwoty kapitału kredytu i wynagrodzenie za korzystanie z kapitału.

W tym samym czasie, zapadł wyrok Sądu Okręgowego w Legnicy w sprawie z powództwa Klientów Kancelarii przeciwko bankowi. Wyrok ten uprawomocnił się, ponieważ bank nie złożył w terminie wniosku o uzasadnienie, zaś zabiegi banku związane z przywróceniem terminu, nie znalazły aprobaty zarówno w Sądzie Okręgowym, jak i Sądzie Apelacyjnym.

Trzeba podkreślić, że w sprawie przeciwko bankowi żądaniem była zapłata nadwyżki ponad wypłacony kapitał kredytu, ponieważ kredytobiorcy w toku sporu spłacili przedterminowo kredyt, co skutkowało modyfikacją pozwu w kwietniu 2021 r. Tym samym, bank od kwietnia 2021 r. wiedział o rozliczeniu kapitału kredytu, a pomimo tego, po pół roku zdecydował się złożyć pozew o zapłatę wygaszonego roszczenia z tytułu zwrotu wypłaconego kapitału kredytu.

Dopiero po 1,5 roku od złożenia pozwu, bank zdecydował się cofnąć pozew w części, tj. w zakresie kwoty kapitału kredytu. Do rozstrzygnięcia pozostawało żądanie o zapłatę wynagrodzenia za korzystanie z kapitału.

Wsparciem dla dotychczas zaprezentowanej przez Kancelarię argumentacji obronnej okazał się wyrok TSUE z 15.06.2023 r. (C-520/21).

Ostatecznie, na czwartej rozprawie wyznaczonej w tej sprawie, bank się poddał i skapitulował – nastąpiło cofnięcie pozwu wraz ze zrzeczeniem roszczenia.

Ta historia kosztowała Klientów Kancelarii sporo emocji i nerwów, a bank wydał na same koszty procesu w obu sprawach ok. 60 tys. zł… Pozew banku był niepotrzebny i kosztowny, ale kto bogatemu zabroni…

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

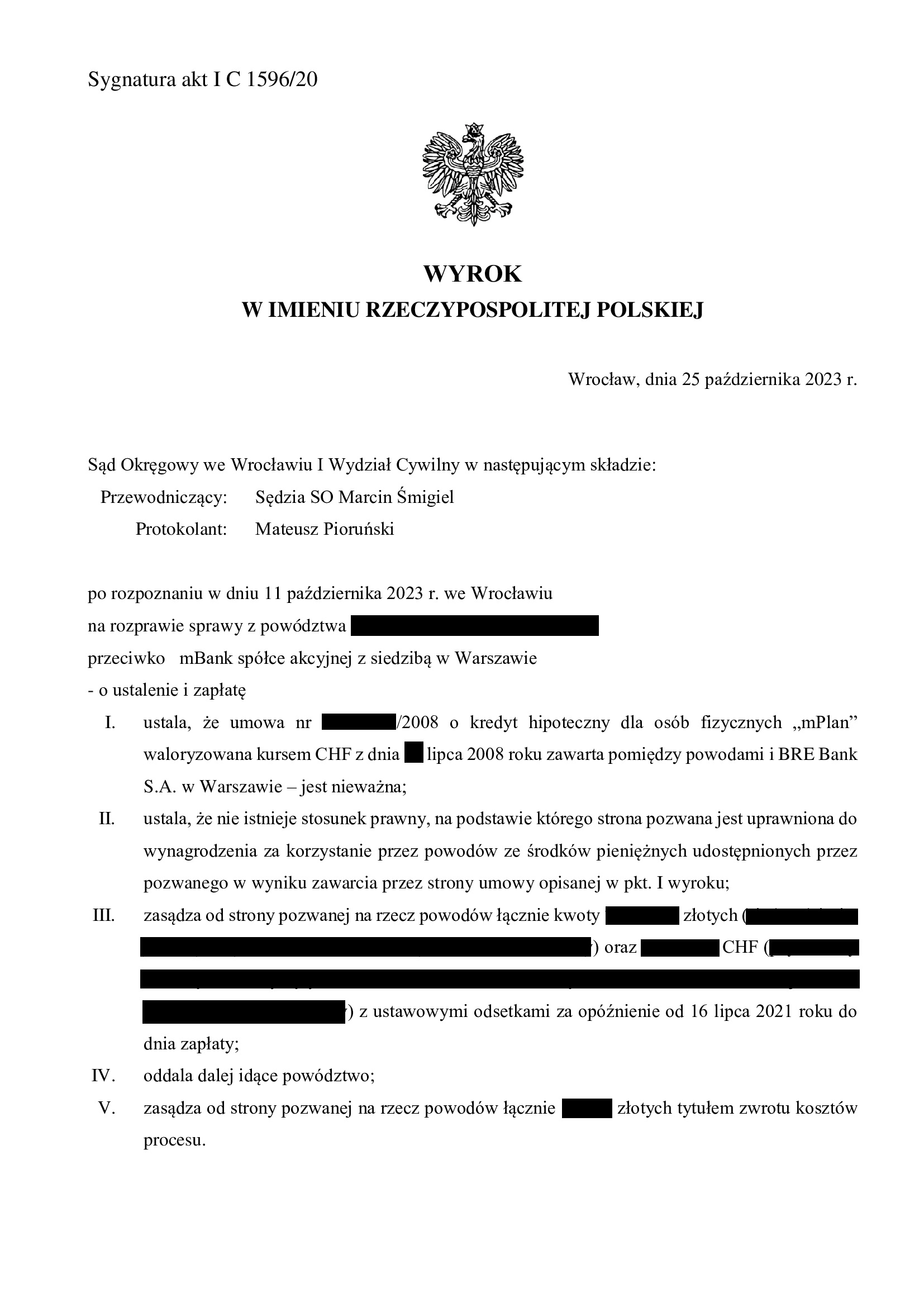

Kolejny wyrok z pełną ochroną kredytobiorcy + nieważność umowy kredytu mPlan z lipca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 25.10.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 25.10.2023 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 1596/20 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” zawartej w lipcu 2008 r.

Sąd zasądził również dochodzone pozwem kwoty wraz z odsetkami od dnia doręczenia pozwu.

Dodatkowo, Sąd ustalił, że nie istnieje stosunek prawny na podstawie którego strona pozwana jest uprawniona do wynagrodzenia za korzystanie przez powodów ze środków pieniężnych udostępnionych przez pozwanego w wyniku zawarcia umowy kredytu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń na rzecz banku, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony, gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w listopadzie 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a także przeprowadzenie dowodu z opinii biegłego.

Wyrok cieszy, ponieważ do niedawna Sąd w tym składzie stał na stanowisku, że umowy indeksowane należy tylko odwalutowywać („odfrankowienie”) i wykonywać, jak umowę PLN + Libor (Saron). W związku z tym, w sprawie złożono obszerne pisma procesowe, które przyniosły skutek.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

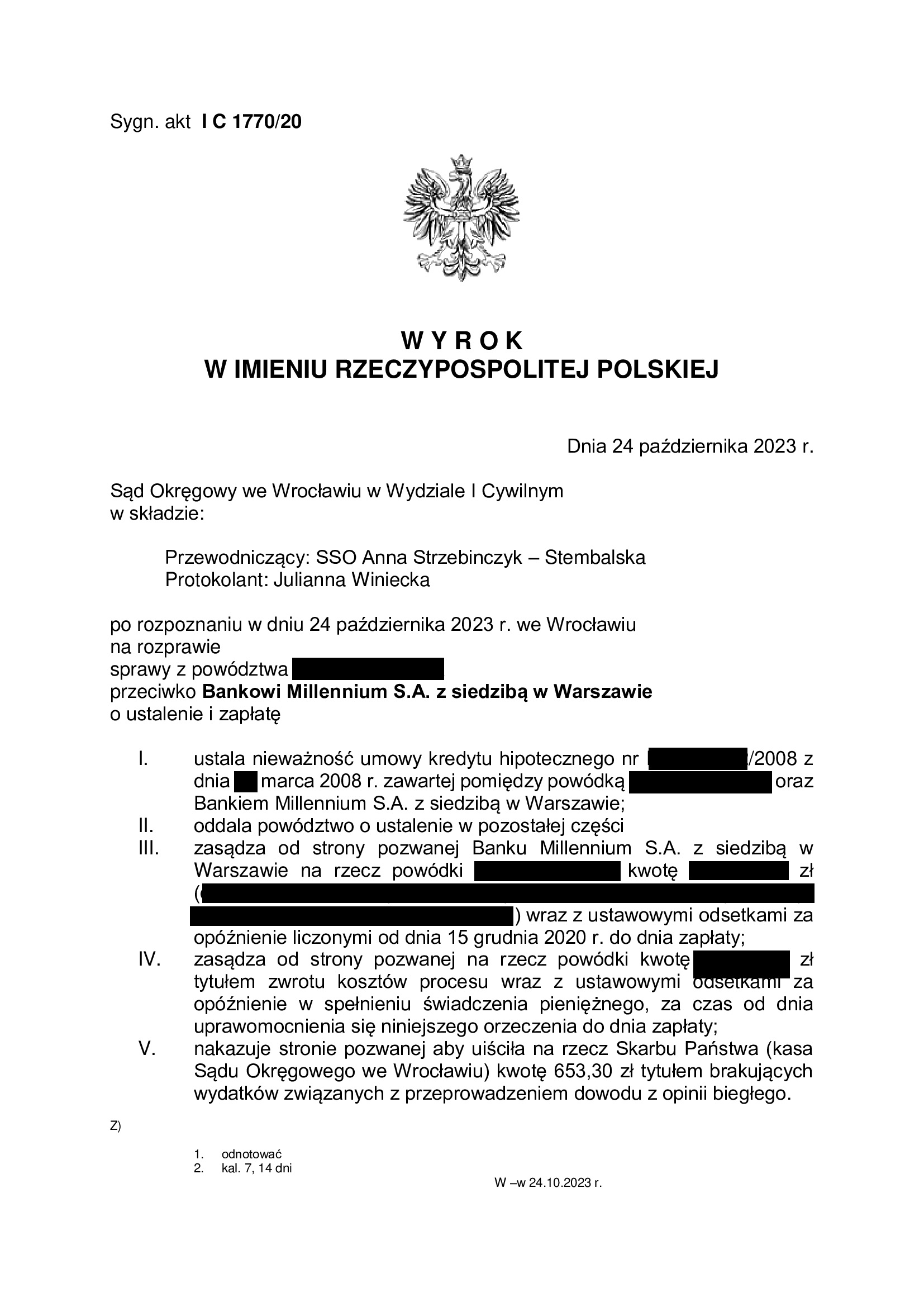

Nieważność umowy kredytu z marca 2008 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 24.10.2023 r.

Wyrokiem z dnia 24.10.2023 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1770/20 ustalił nieważność umowy kredytu indeksowanego i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu.

W ramach ustnego uzasadnienia Sąd wskazał, że w całości podzielił zarzuty i argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w grudniu 2020 r.

Czas trwania postępowania wydłużył się znacząco ze względu na linię obrony banku zmierzającą do przewleczenia postępowania, przeprowadzenie dowodu z opinii biegłego, a także okres pandemii.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

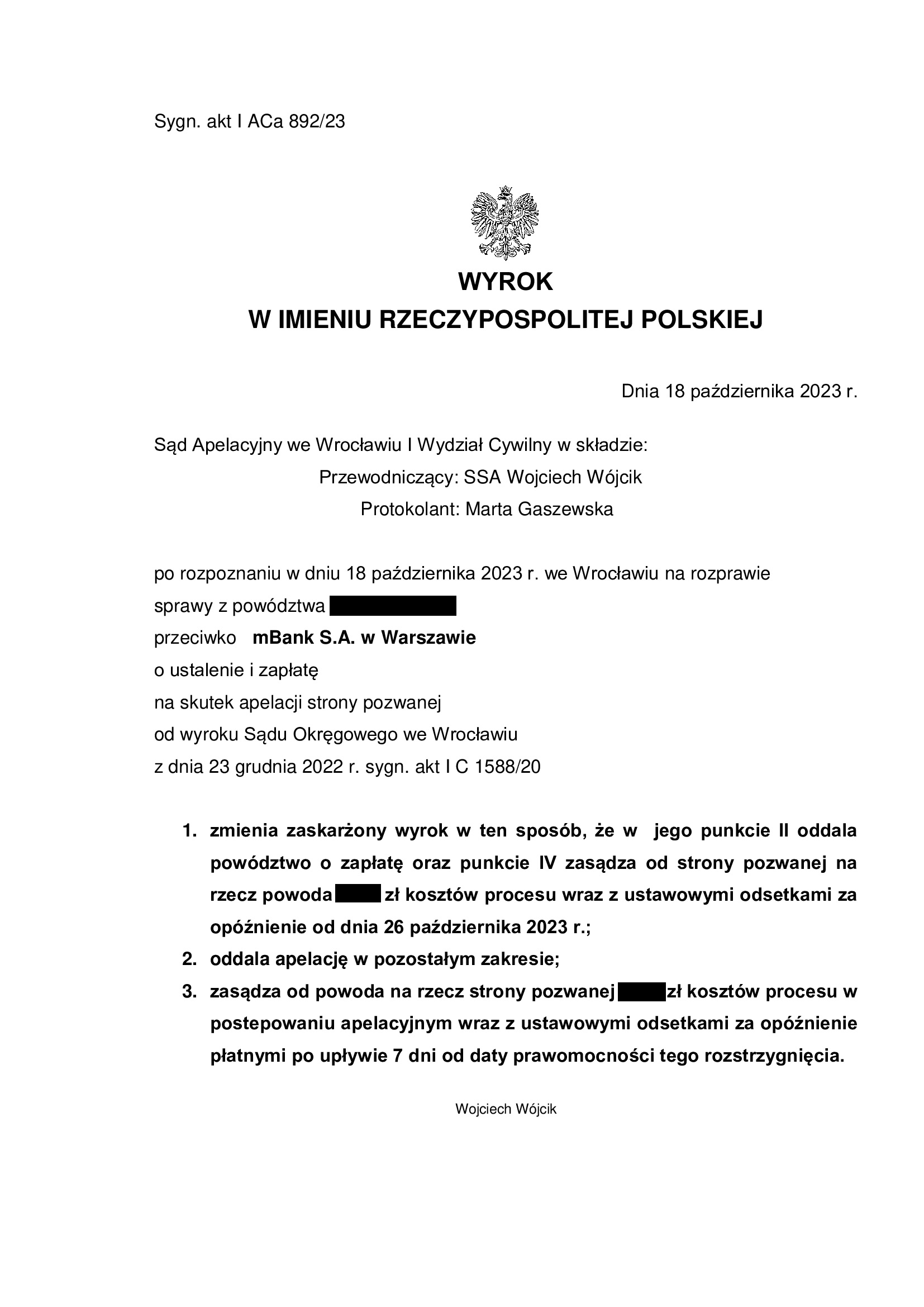

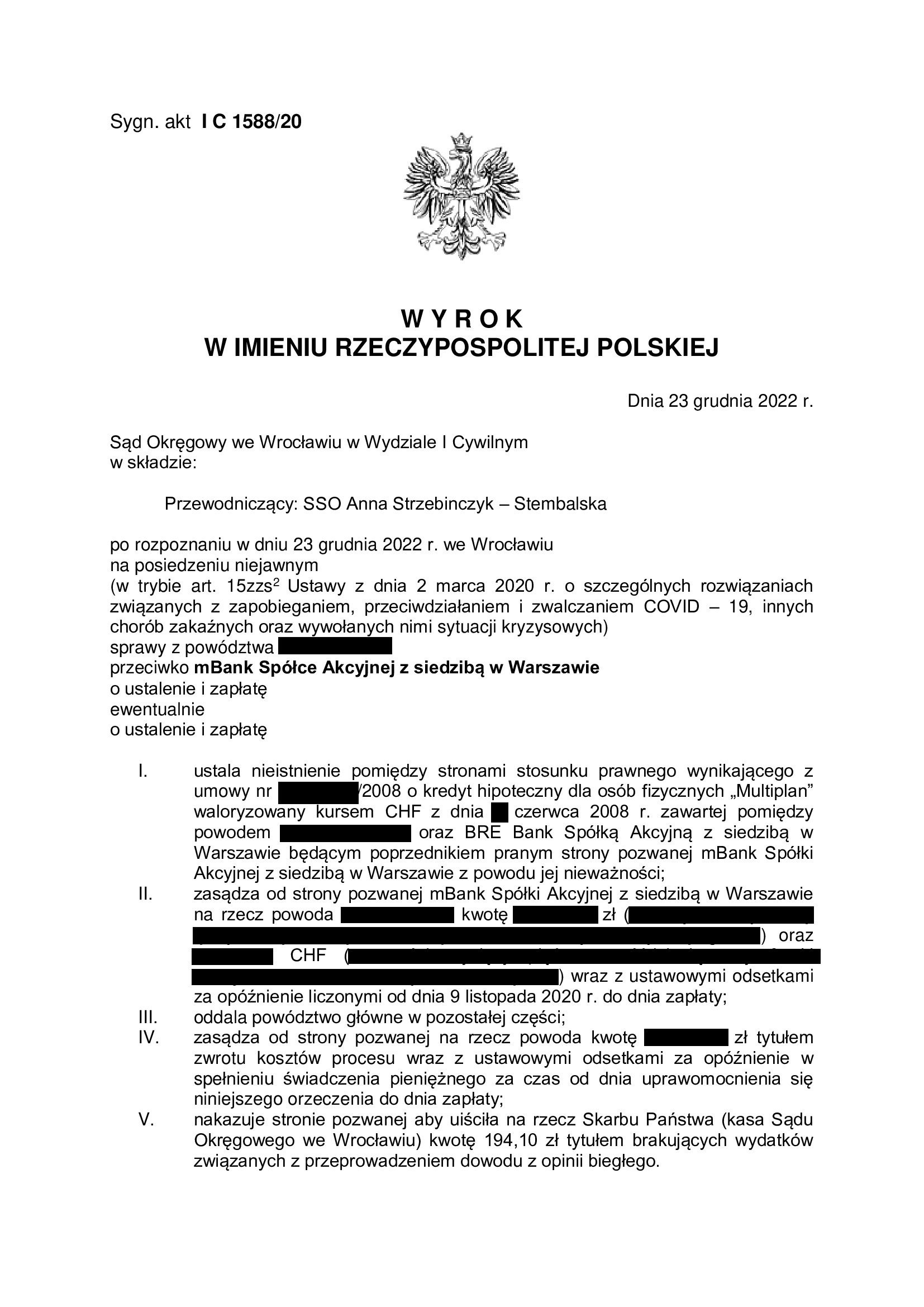

PRAWOMOCNA nieważność umowy kredytu multiPlan z czerwca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 18.10.2023 r.

Wyrokiem z dnia 18.10.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 892/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 23.12.2022 r. (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1588/20, którym Sąd ustalił nieistnienie umowy kredytu indeksowanego do CHF z czerwca 2008 r., zawartej z dawnym BRE Bank (obecnie mBank) i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w listopadzie 2020 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15,5 lat spłaty kredytu zaciągniętego na 28 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 180.000 zł

– kredyt został udzielony na 28 lat

– spłata trwała 15,5 lat

– spłacono do banku ok. 200.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 250.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 20.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}