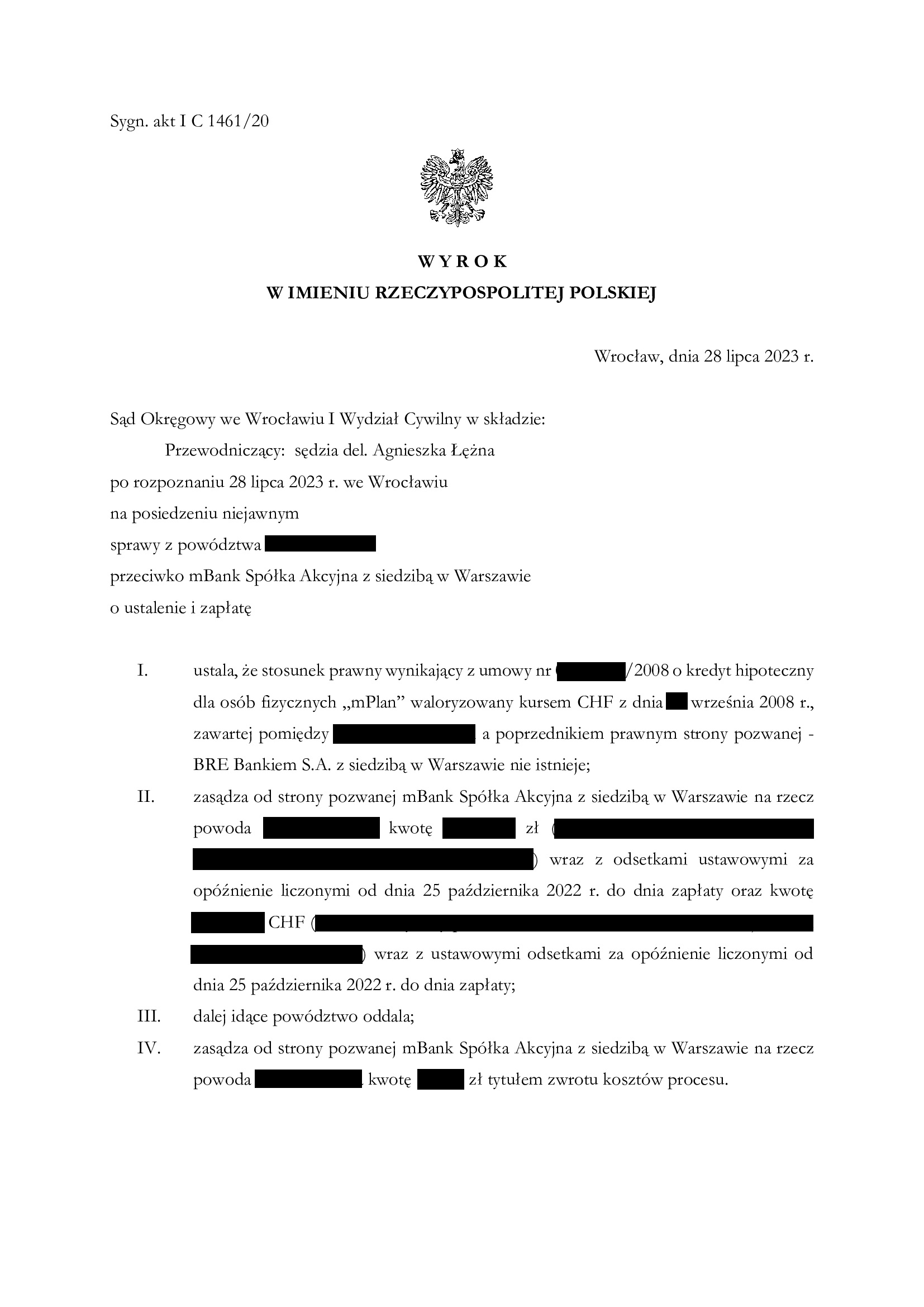

Nieistnienie (nieważność) umowy kredytu mPlan z września 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 28.07.2023 r.

Nieistnienie umowy kredytu indeksowanego typu „mPlan” zawartej z dawnym BRE Bank we wrześniu 2008 r.

Wyrokiem z dnia 28.07.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 1461/20, ustalił nieistnienie umowy kredytu indeksowanego typu „mPlan” i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych pozwem kwot. Odsetki zostały zasądzone od dnia pouczenia konsumenta o skutkach nieważności / jest to efekt tzw. „ugruntowanego orzecznictwa” na tle Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21. Najważniejsze jednak, że ostatecznie, udało się przekonać Sąd co do zasadności zarzutów stawianych w pozwie i licznych pismach procesowych złożonych przez Kancelarię.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Na czas trwania postępowania wpłynęła zasadniczo próba konwersji umowy na kredyt złotowy + Wibor,

Pozew został wniesiony w październiku 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieistnienie (nieważność) umowy kredytu z lipca 2007 r. zawartej z Santander Consumer Bank - wyrok SO Legnica z 27.07.2023 r.

Nieistnienie umowy kredytu hipotecznego nominowanego do CHF standardowe oprocentowanie zawartej z Santander Consumer Bank S.A. w lipcu 2007 r.

Wyrokiem z dnia 27.07.2023 r., Sąd Okręgowy w Legnicy (SSO Janusz Tarnowski), w sprawie o sygn. akt I C 555/22, ustalił nieistnienie umowy kredytu indeksowanego i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonej pozwem kwoty.

W ustnym uzasadnieniu, Sąd wskazał, że w pełni podziela zarzuty podniesione przez Kancelarię w pozwie i dalszych pismach procesowych. W szczególności, Sąd odwołując się do orzecznictwa TSUE położył nacisk na brak informacji o ryzyku walutowym, jego nieograniczoności, a także dowolności banku w ustalaniu wzajemnych świadczeń w wykonaniu umowy.

Pozew został wniesiony w sierpniu 2022 r., a w sprawie odbyły się trzy rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

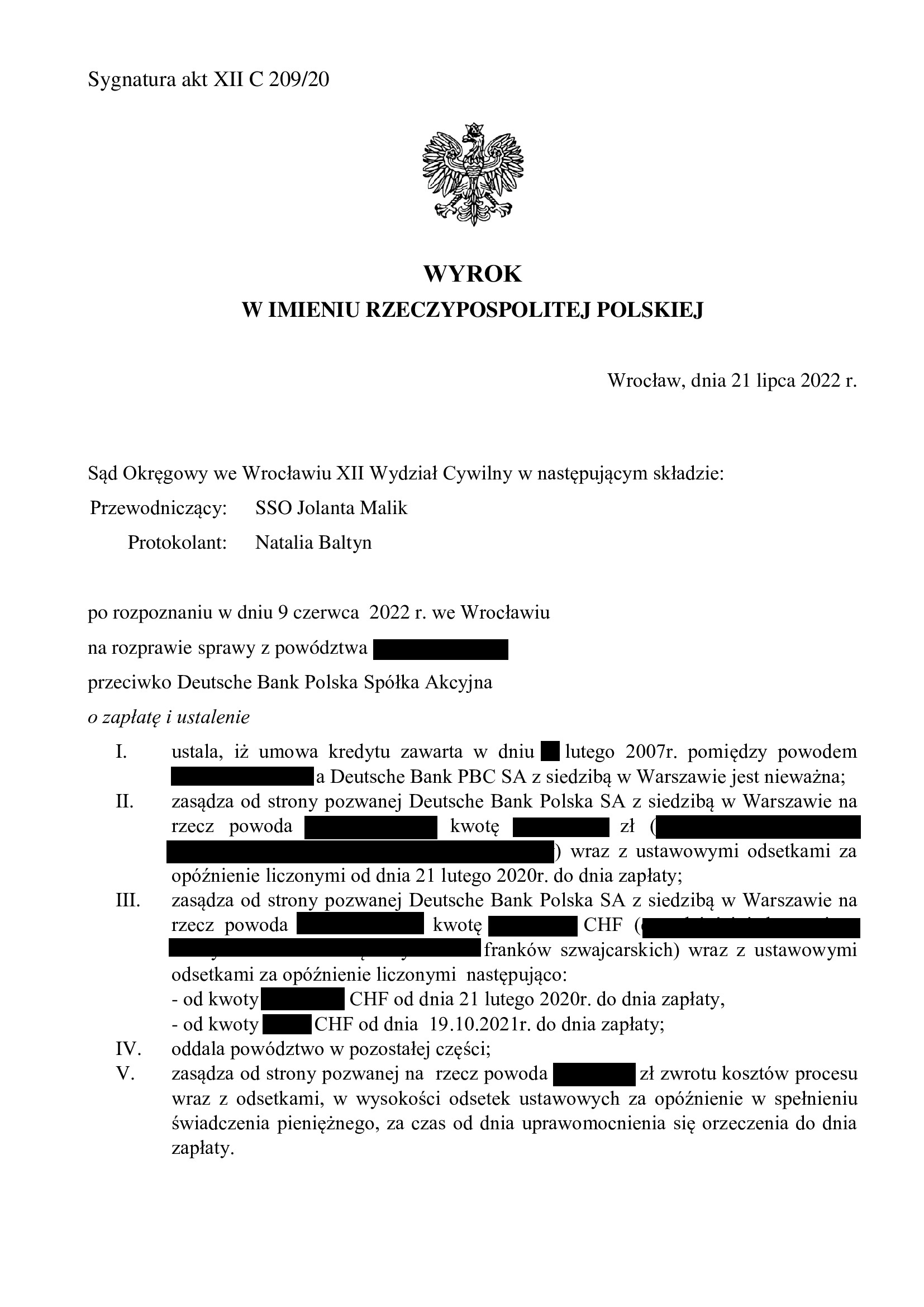

PRAWOMOCNA nieważność umowy kredytu z lutego 2007 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SA Wrocław z 26.07.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Deutsche Bank Polska – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 26.07.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Gołaczyński – spr., SSA Grażyna Matuszek, SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 2464/22, oddalił apelację banku, uwzględniając zarzut zatrzymania podniesiony przez bank w postępowaniu II instancyjnym.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu (SSO Jolanta Malik) z dnia 21.07.2022 r., sygn. akt XII C 209/20 – wyrokiem tym została ustalona nieważność umowy kredytu denominowanego zawarta z dawnym Deutsche Bank PBC w lutym 2007 r. oraz zasądzono od banku na rzecz Klienta Kancelarii całość dochodzonych w pozwie kwot.

Pozew został złożony w lutym 2020 r.

Wyrok jest PRAWOMOCNY.

Aktualnie Kancelaria przystępuje do rozliczania nieważnej umowy oraz wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

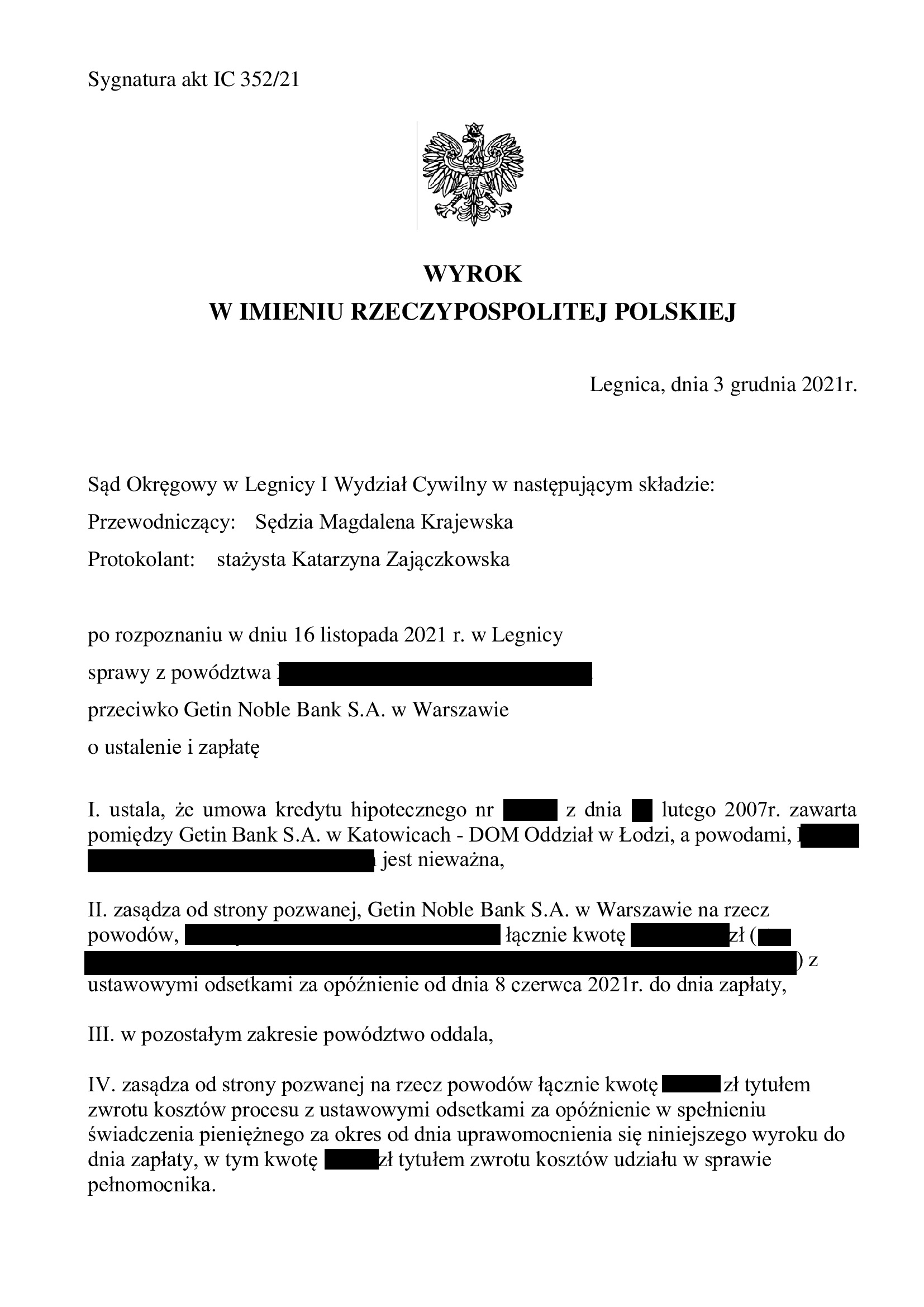

PRAWOMOCNA nieważność umowy kredytu z lutego 2007 r. dawnego GETIN Bank S.A. w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SA Wrocław z 18.07.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Getin Noble Bank – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

W tej sprawie wszystko wskazuje na to, że Bankowy Fundusz Gwarancyjny kolejny raz „przespał” złożenie wniosku o zawieszenie postępowania.

Takie wnioski pojawiają się praktycznie we wszystkich sprawach p-ko Getin, a aktualnie BFG wprost w nich wskazuje, że „wnosi o zawieszenie do czasu ogłoszenia upadłości Getin Noble Bank”.

Wyrokiem z dnia 18.07.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn – spr., SSA Ewa Barnaszewska, SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 1331/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyro w zakresie zasądzenia w ten sposób, że zasądził nadwyżkę ponad wypłacony kapitał.

W ustnym uzasadnieniu Sąd krótko wskazał, że nieważność należy pozostawić, ale żądanie zapłaty winno uwzględniać „stan zubożenia i wzbogacenia” i „nie chodzi o teorię salda”. Jednak kwestia zasądzenia pozostaje drugorzędna zważywszy na to, że kredytobiorcy mają nikłe szanse na odzyskanie jakichkolwiek kwot od Getinu, w szczególności nadwyżki ponad wypłacony kapitał. Ten okręt już dawno zatonął.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Magdalena Krajewska) z dnia 3.12.2021 r., sygn. akt I C 352/21 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do wykreślenia hipoteki.

Nadto, skutkiem wyroku ustalającego jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był tylko o ok. 30 tys. zł niższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 20 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 90.000 zł

– kredyt został udzielony na 20 lat

– spłata trwała 16 lat

– spłacono do banku ok. 200.000 zł

– saldo zadłużenia wg banku na 17.07.2023 r. wynosiło ok. 61.000 zł (plus odsetki przez kolejne 4 lata)

A w ramach umowy, bank wskazał, że całkowity koszt kredytu wyniesie 68.793,16 zł, oczywiście na przestrzeni 20 lat.

WYROK USTALAJĄCY NIEWAŻNOŚĆ UMOWY – JEST PRAWOMOCNY.

Pozew został złożony w maju 2021 r.

Aktualnie, Kancelaria przystępuje do czynności związanych z wykreśleniem hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

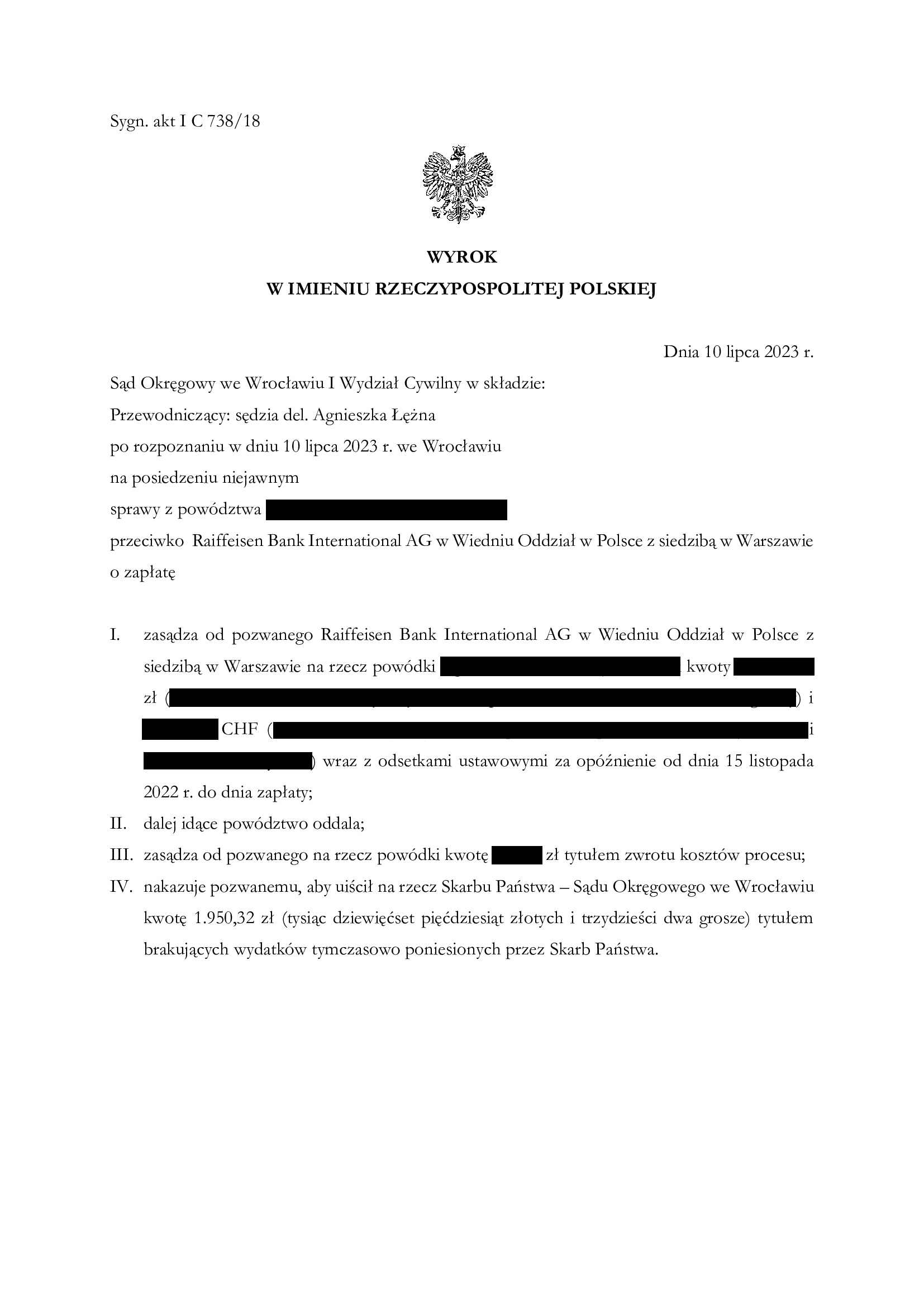

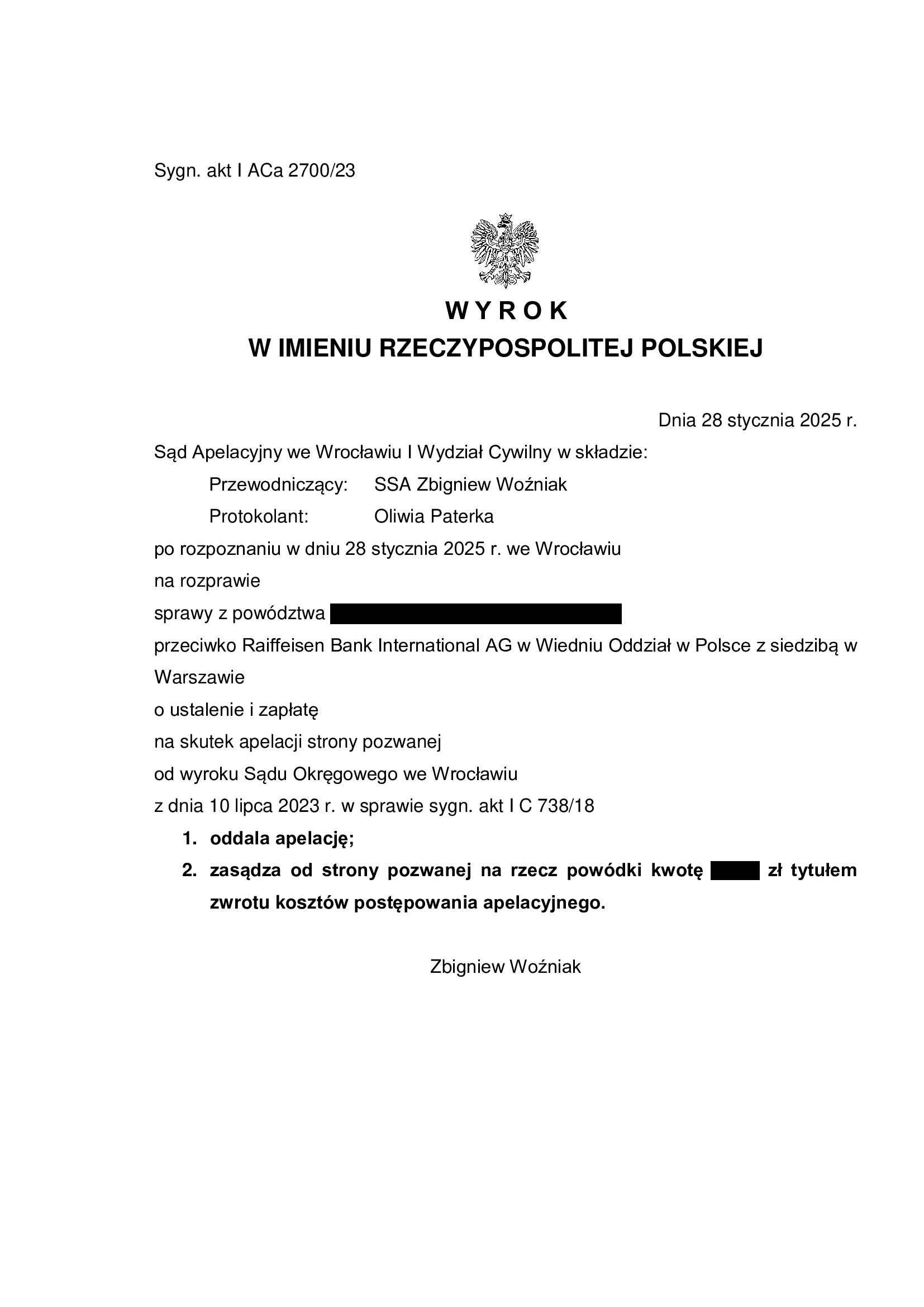

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z lutego 2007 r. dawnego Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG) - wyrok SO Wrocław z 10.07.2023 r.

Wyrokiem z dnia 10.07.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 738/18 stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Raiffeisen Bank Polska (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła kredytu spłaconego przedterminowo w 2021 r. W związku z tym, w toku sprawy dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu i zmodyfikowano pozew, cofając żądanie ustalenia z uwagi na odpadnięcie interesu prawnego. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorcę ponad otrzymany kapitał.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Na czas trwania postępowania wpłynął zasadniczo dowód z opinii biegłego, próba konwersji umowy na kredyt złotowy + Wibor, potrzeba modyfikacji pozwu, a także odebranie w ostatniej chwili oświadczenia o świadomości skutków nieważności, co niestety przełożyło się na oddalenie roszczenia odsetkowego (listopad 2022 r.) / jest to efekt tzw. „ugruntowanego orzecznictwa” na tle Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21. Najważniejsze jednak, że ostatecznie, udało się przekonać Sąd co do zasadności zarzutów stawianych w pozwie i licznych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w kwietniu 2018 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.01.2025 r., sygn. I ACa 2700/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

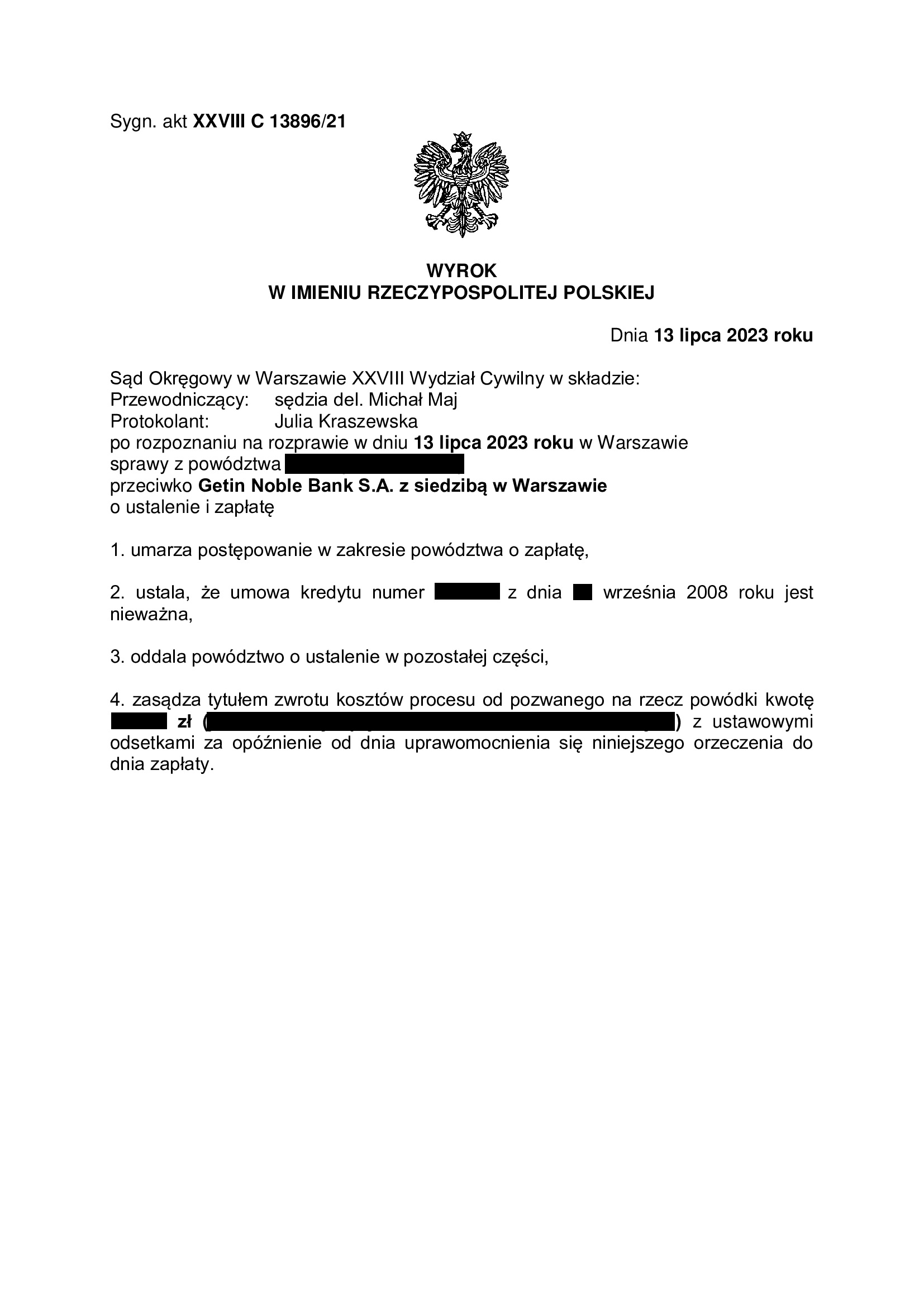

PRAWOMOCNA nieważność umowy kredytu z września 2008 r. dawnego Getin Bank S.A. DomBank Hipoteczny Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Warszawa z 13.07.2023 r.

Wyrokiem z dnia 13.07.2023 r., Sąd Okręgowy w Warszawie (SSR del. Michał Maj), w sprawie o sygn. akt XXVIII C 13896/21, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank S.A. DomBank Hipoteczny Oddział w Łodzi.

W zakresie żądania zapłaty, Sąd umorzył postępowanie wobec cofnięcia pozwu o zapłatę.

Nadto, Sąd obciążył bank kosztami procesu, co jest i tak bez znaczenia, gdyż odzyskanie jakichkolwiek kwot z masy upadłości Getin jest czysto hipotetyczne.

Wyrok zapadł po przeprowadzeniu jednej rozprawy, na której został przesłuchany świadek zawnioskowany przez bank oraz powódka.

Ze względu na zbliżającą się upadłość Getin, Kancelaria przygotowała Klientce oświadczenie o potrąceniu, które zostało złożone bankowi poza procesem. W tej sytuacji, konieczne było cofnięcie powództwa o zapłatę.

Podkreślić trzeba, że uzyskanie „tylko” wyroku ustalającego nieważność umowy skutkuje przede wszystkim tym, że postępowanie sądowe wywołane pozwem Klientki, nie będzie uzależnione od procedur obowiązujących w postępowaniu upadłościowym, z uwagi na brak roszczeń pieniężnych podlegających zgłoszeniu do masy upadłości.

Dopiero bowiem prawomocna odmowa umieszczenia zgłaszanej wierzytelności na liście wierzytelności, czyli wykonanie czynności w toku postępowania upadłościowego (przede wszystkim: zgłoszenie / sprzeciw / zażalenie), pozwala dochodzić roszczenia o zapłatę przed sądem w sprawie wytoczonej przeciwko Getin. Do tego czasu zaś, spór przeciwko Getin będzie zawieszony – przez kilka, a może nawet kilkanaście lat, biorąc pod uwagę rozmiary przedsiębiorstwa.

Dzięki temu, w razie utrzymania wyroku ustalającego w II instancji, będzie możliwość szybkiego wykreślenia hipoteki i uwolnienia nieruchomości.

Nadto, wyeliminowane zostanie saldo zadłużenia, które wg banku jest aktualnie wyższe o 20 tys. zł od kwoty wypłaconego kredytu i to pomimo 15 lat spłacania oraz przedterminowego nadpłacenia znaczną sumą.

Pozew został złożony w październiku 2021 r.

Wyrok jest PRAWOMOCNY.

Syndyk Getin, po wstąpieniu do sporu, nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

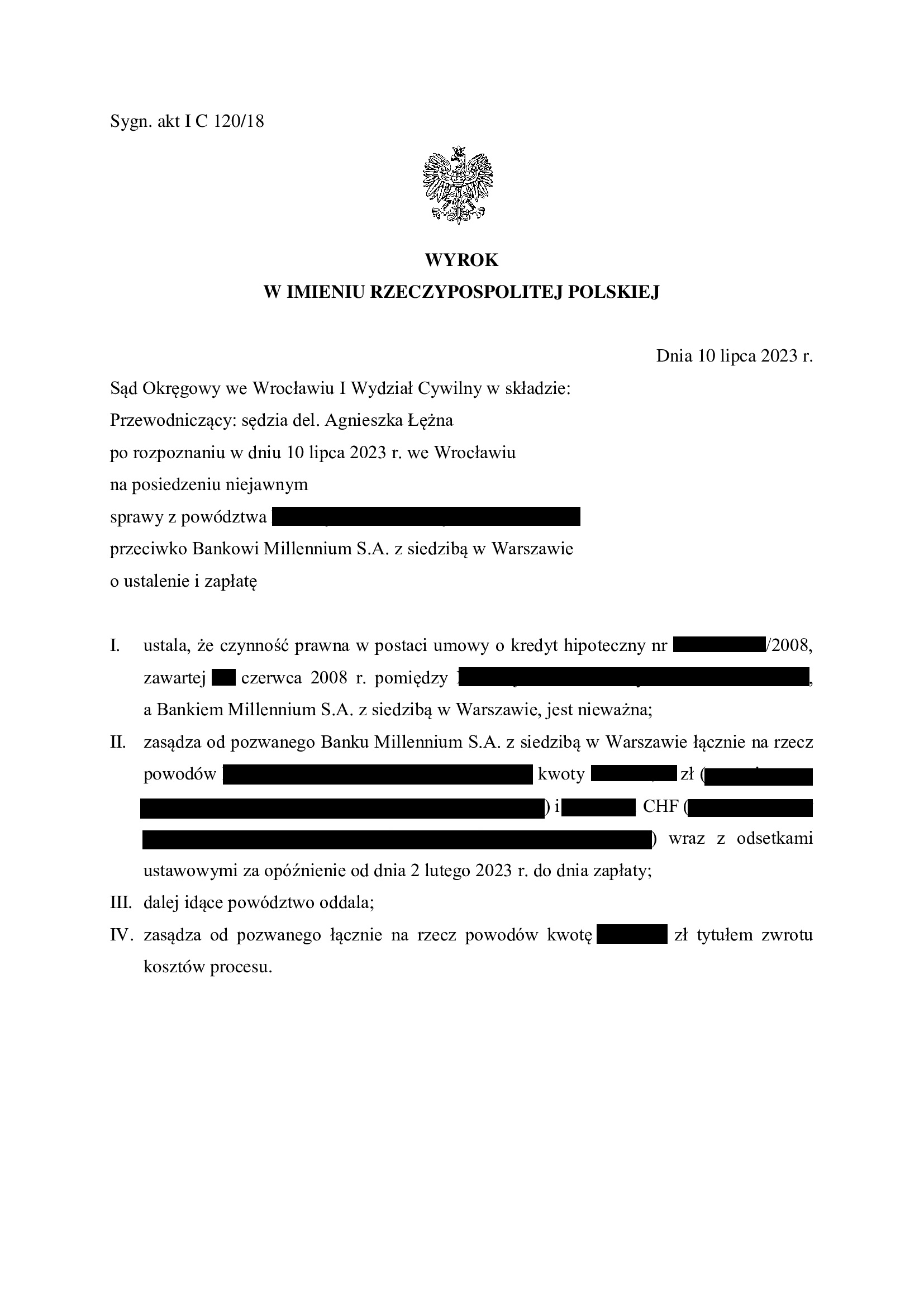

Nieważność umowy kredytu z czerwca 2008 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 10.07.2023 r.

Nieważność umowy kredytu indeksowanego zawartej w czerwcu 2008 r. z Bankiem Millennium S.A.

Po 5,5 latach sporu i złożeniu licznych pism procesowych, zwalczaniem próby uzupełnienia umowy kursem średnim NBP, a także dokonaniem „konwersji” na kredyt złotowy + WIBOR, wyrokiem z dnia 10.07.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 120/18 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia odebrania oświadczenia kredytobiorców o świadomości skutków nieważności.

Wynik pokazuje, że Sąd zasadniczo podzielił obszerną argumentację przestawianą w toku sporu / sprawa ma już 3 segregatory.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk na piśmie.

W sprawie został przeprowadzony dowód z opinii biegłego na średni NBP, a także odbyły się 4 rozprawy.

Pozew został wniesiony w styczniu 2018 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

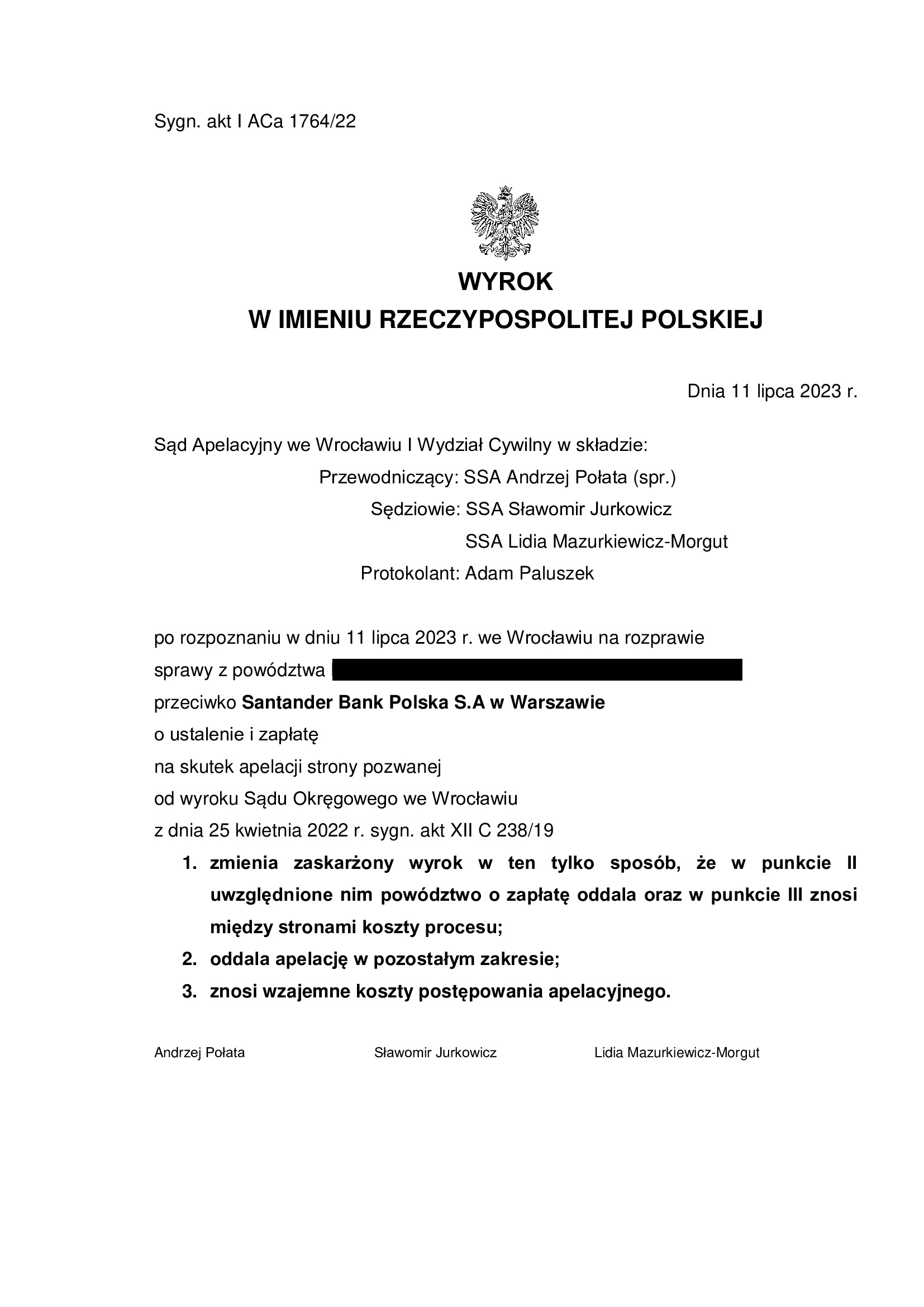

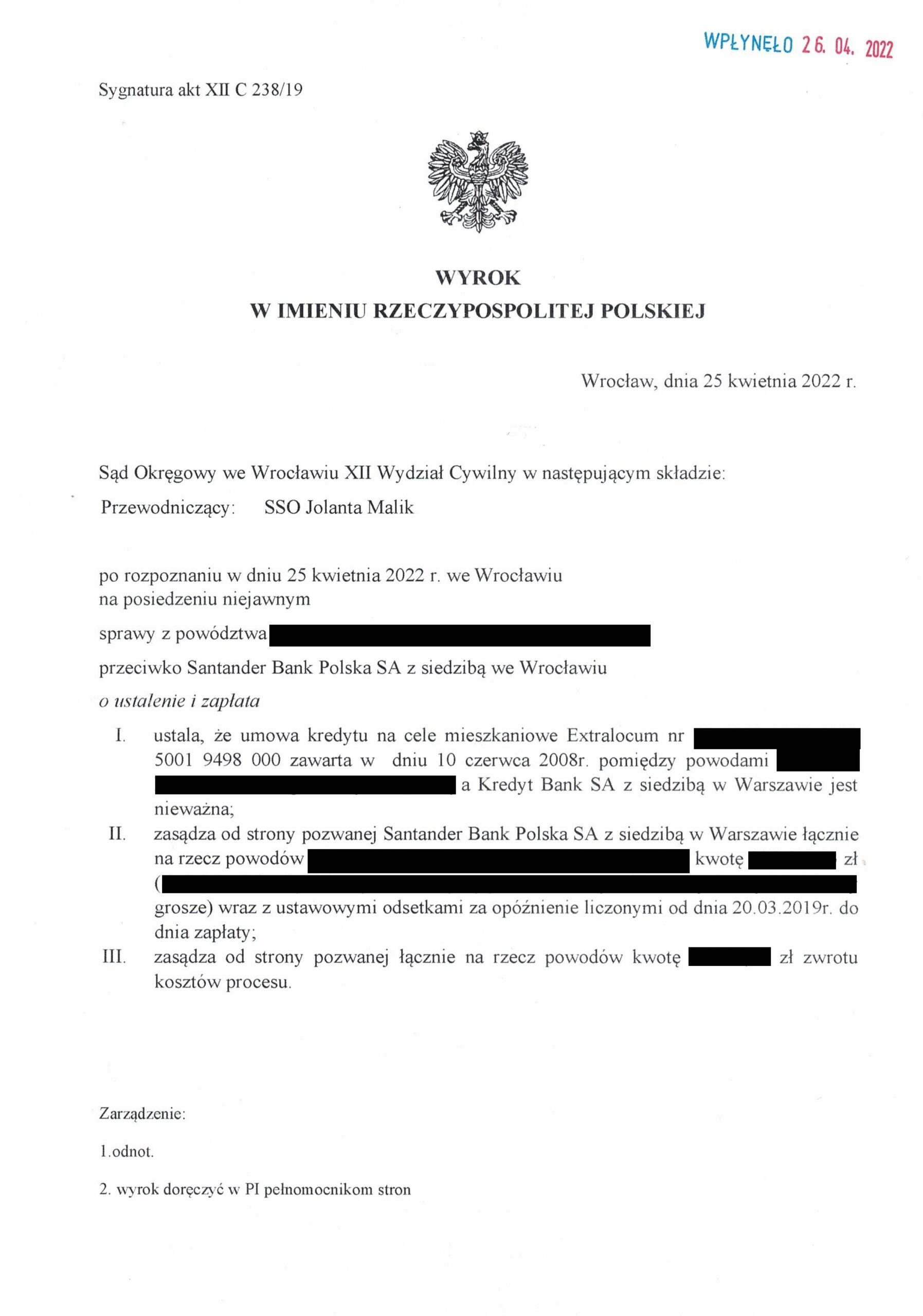

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 11.07.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 11.07.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Andrzej Połata – spr., SSA Sławomir Jurkowicz, SSA Lidia Mazurkiewicz – Morgut), w sprawie o sygn. akt I ACa 1764/22, oddalił apelację banku w zakresie ustalenia nieważności umowy, a także zmienił wyrok oddalając powództwo o zapłatę, a to w związku z zastosowaniem salda.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu (SSO Jolanta Malik) z dnia 25.04.2022 r. w sprawie o sygn. XII C 238/19, którym ustalona została nieważność umowy kredytu indeksowanego do CHF EKSTRALOKUM zawartej z dawnym Kredyt Bank S.A. (obecnie Santander Bank Polska S.A.) i zasądzone zostało od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o ok. 15% wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 400.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 15 lat

– spłacono do banku ok. 450.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 470.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 50.000 zł ***

Pozew został wniesiony w marcu 2019 r.

Wyrok jest prawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

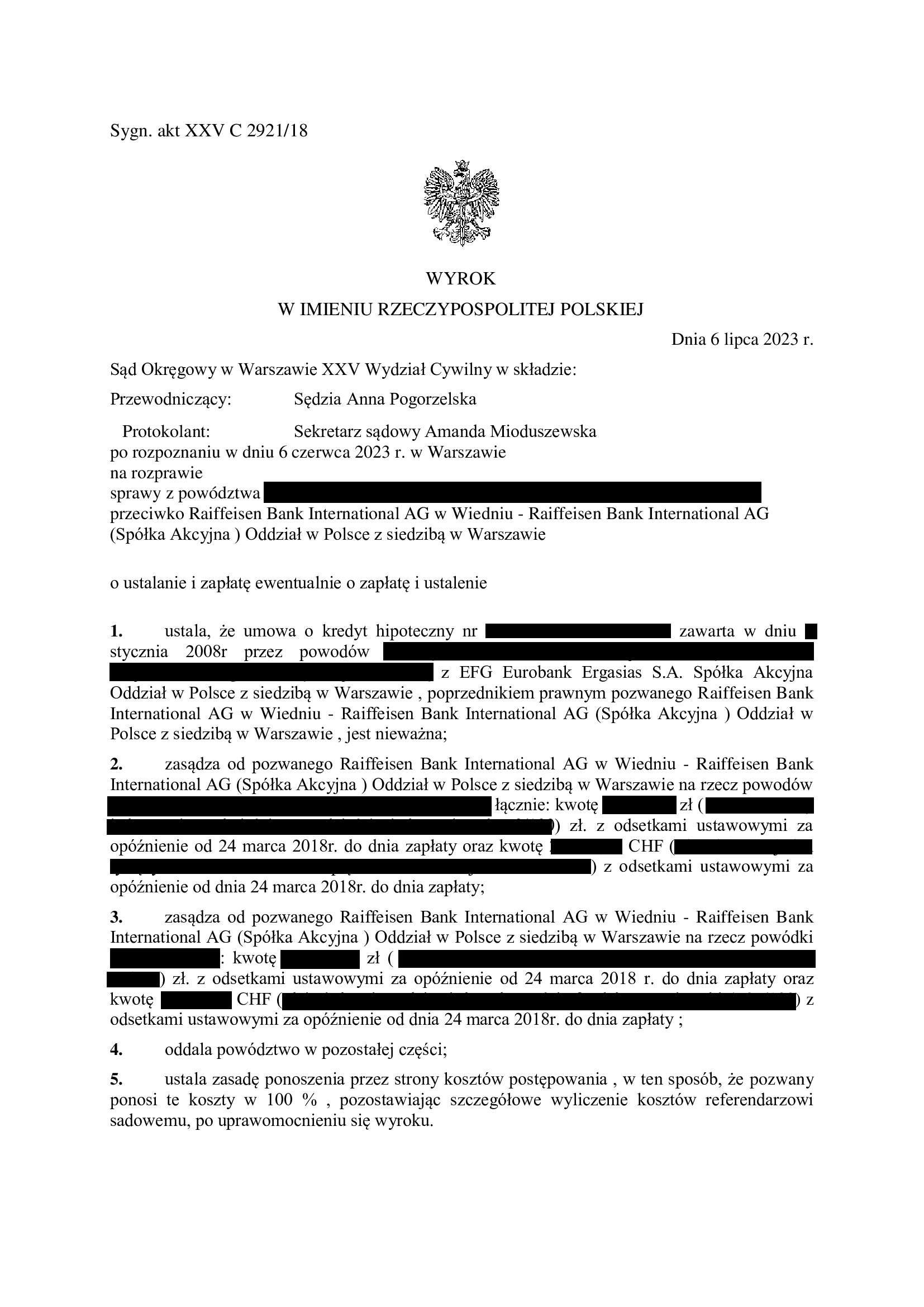

Nieważność umowy kredytu ze stycznia 2008 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SO Warszawa z 6.07.2023 r.

Wyrokiem z dnia 6.07.2023 r. Sąd Okręgowy w Warszawie (SSO Anna Pogorzelska), w sprawie o sygn. akt XXV C 2921/18, ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w lutym 2018 r. (pierwotnie do SO Wrocław).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

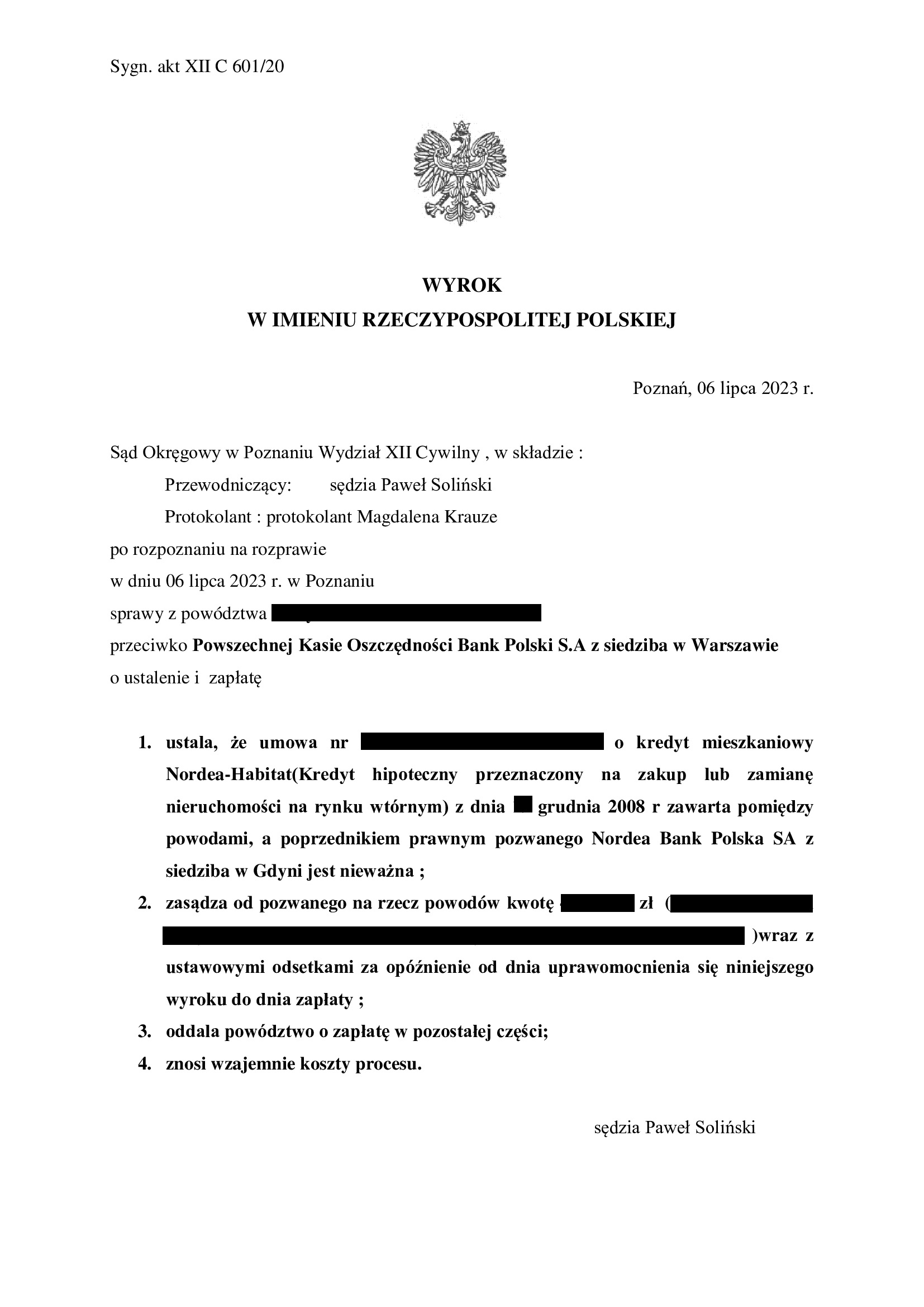

Nieważność umowy kredytu Nordea - Habitat z grudnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Poznań z 6.07.2023 r.

Nieważność umowy kredytu denominowanego Nordea – Habitat zawartej z dawnym Nordea Bankiem S.A. w grudniu 2008 r.

Wyrokiem z dnia 6.07.2023 r., Sąd Okręgowy w Poznaniu (SSO Paweł Soliński), w sprawie o sygn. akt XII C 601/20 ustalił nieważność umowy kredytu denominowanego Nordea – Habitat i stosując teorię salda, zasądził tylko część dochodzonych kwot z odsetkami od dnia uprawomocnienia się wyroku. W zakresie kosztów procesu, Sąd je wzajemnie zniósł.

Wyrok został wydany po przeprowadzeniu trzech rozpraw, ale na czas trwania postępowania wpłynął fakt trzykrotnego odwoływania rozpraw z uwagi na chorobę sędziego (w sprawie był wyznaczony inny sędzia, zaś SSO Soliński został wyznaczony na zastępstwo).

Ustne uzasadnienie było zaskakujące, jeśli chodzi o sposób rozstrzygnięcia o żądaniu pieniężnym opiewającym na PLN i CHF. Sąd wskazał, że dokonał kompleksowego rozliczenia wzajemnych nienależnych świadczeń, celem zniesienia niepewności prawnej w jakiej znalazły się strony. Do rozliczenia rat zapłaconych w CHF, Sąd przyjął koszt ich zakupu w kantorze internetowym. Zdaniem Sądu, to koszt nabycia CHF jest zubożeniem powodów. Dodatkowo, Sąd w ramach tego osobliwego rozliczenia, zaliczył spłaty nieobjęte pozwem. Rozstrzygnięcie jest zatem nie tylko niezgodne z prawem, ale kuriozalne z punktu widzenia przedmiotu orzekania w rozumieniu art. 321 KPC.

Zdaniem Sądu, wyrok ustalający jest konstytutywny (!), a nieważność musi prowadzić do rozliczenia stron w ramach wyroku.

W tym zakresie, Kancelaria będzie rekomendowała złożenie apelacji.

Niezależnie od powyższego, Sąd prawidłowo uznał, że umowa jest nieważna z uwagi na jej sprzeczność z art. 69 ust. 1 Prawa bankowego w związku z art. 58 par. 1 KC. Umowa nie zawiera elementów koniecznych wymaganych dla umowy kredytu – nie określa kwoty kredytu i zasad spłaty. Nadto, jest nieważna na podstawie art. 58 par. 2 KC, jako sprzeczna z zasadami współżycia społecznego, a bank wykazał daleko idącą nielojalność kontraktową proponując taką umowę. Sąd podkreślił również, że umowa jest tylko podobna do umowy kredytu / jest jakąś umową o świadczenie usług finansowych, gdyż doszło do niedopuszczalnego wzrostu salda zadłużenia i fluktuacji kapitału kredytu pomimo wieloletniej spłaty rat.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}