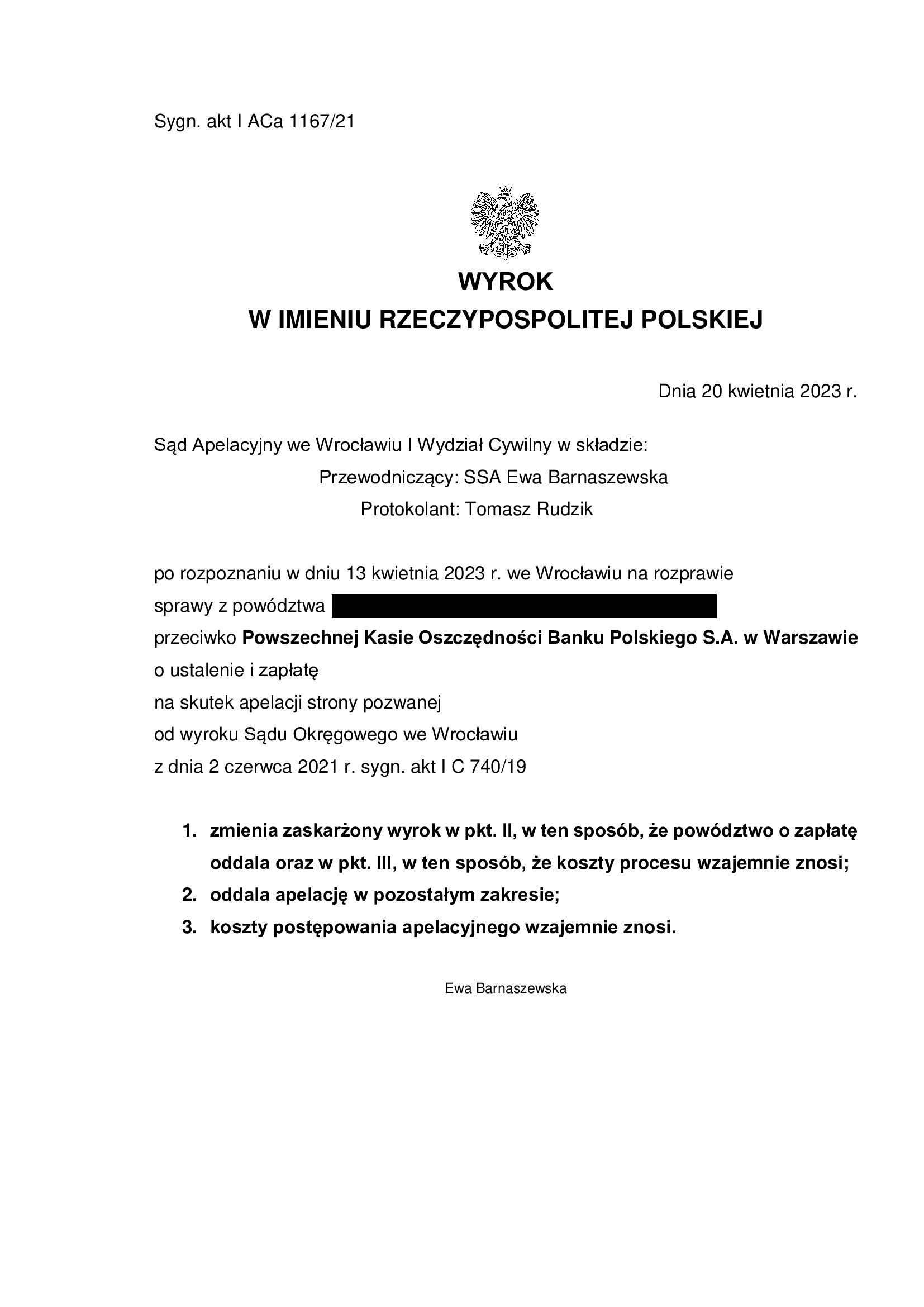

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z października 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SA Wrocław z 20.04.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa Nordea – Habitat z października 2008 r., dawnego Nordea Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 20.04.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 1167/21 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił roszczenie o zapłatę, co wpłynęło na rozstrzygnięcie o kosztach procesu. Sąd zastosował teorię salda wskazując, że kredytobiorcy winni rozliczyć się z otrzymanego kapitału kredytu.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła szereg pism i zastrzeżeń odnoszących się do kolejno podejmowanych przez Sąd decyzji, a to w związku z dążeniem Sądu do uzupełnienia umowy kursem średnim NBP.

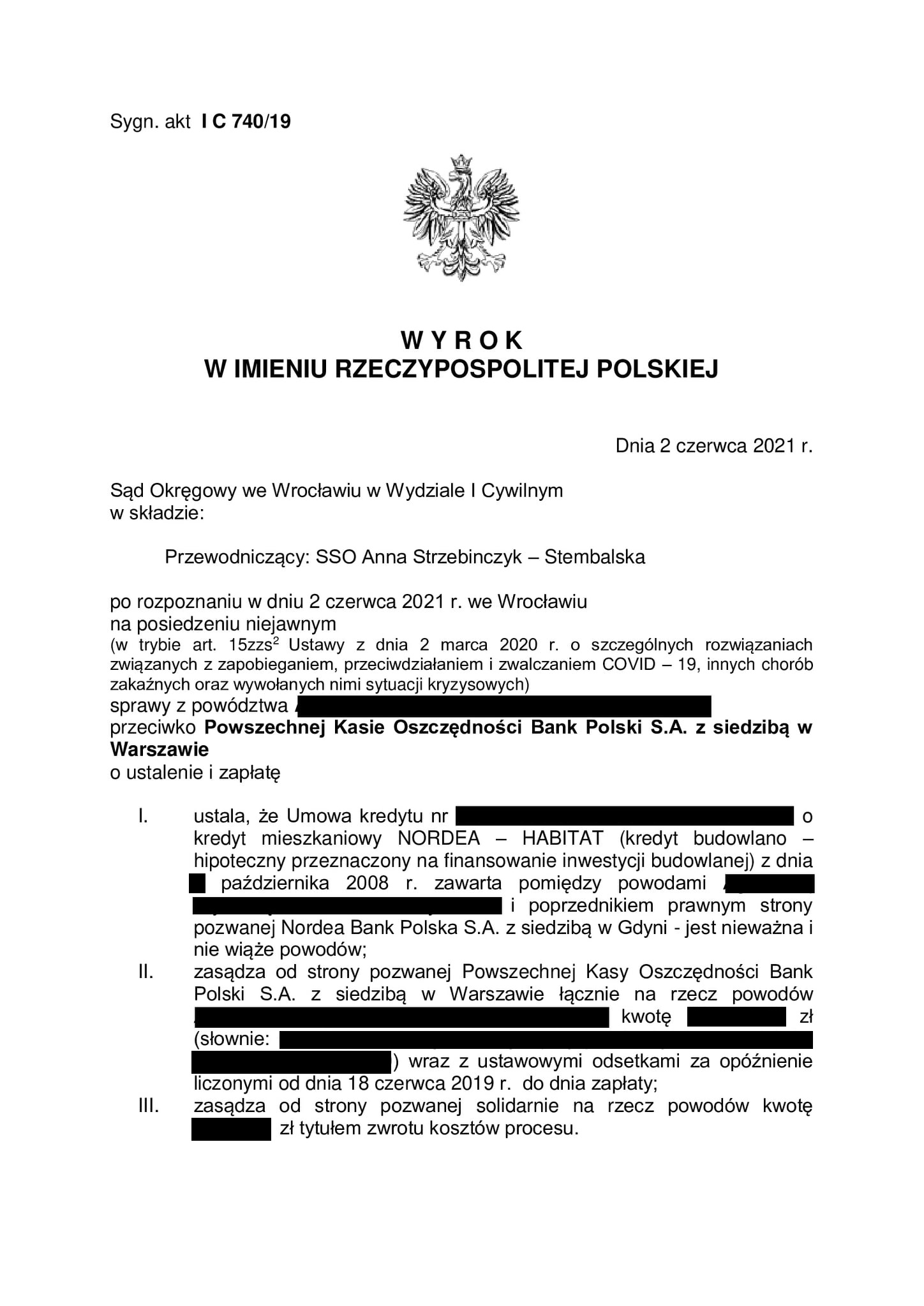

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego we Wrocławiu I Wydział Cywilny (SSO Anna Strzebinczyk – Stembalska) z dnia 2.06.2021 r., sygn. akt I C 740/19 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o ok. 25% wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15 lat spłaty kredytu zaciągniętego na 40 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 430.000 zł

– kredyt został udzielony na 40 lat

– spłata trwała 14,5 lat

– spłacono do banku ok. 270.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 540.000 zł (w toku sporu „urosło” o kolejne 35.000 zł z powodu wzrostu kursu CHF (plus odsetki przez kolejne 25,5 lat)

*** po wyroku do zwrotu do banku zostaje ok. 160.000 zł, czyli 30% tego, co miał w swoich księgach bank ***

A w ramach „ugody”, w marcu 2022 r. bank proponował „umorzenie salda zadłużenia” z ówczesnych 550.000 zł do kwoty 450.000 zł, która miała być następnie spłacana przez kolejne ponad 25 lat, jak nowy kredyt PLN + Wibor.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w czerwcu 2019 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

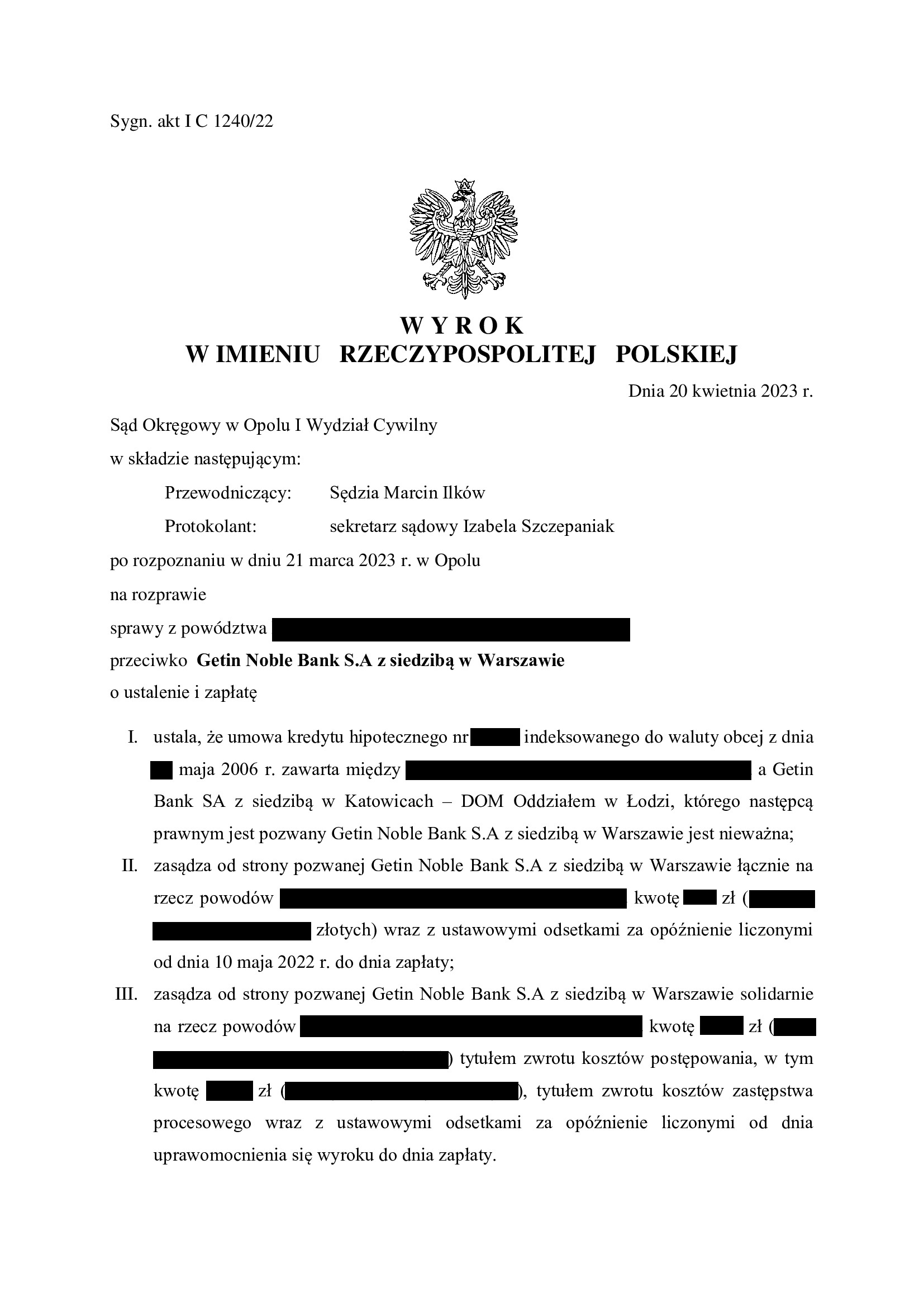

Nieważność umowy kredytu z maja 2006 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Opole z 20.04.2023 r.

Nieważność umowy kredytu hipotecznego zawartej z d. GETIN Bank w Katowicach – DOM Oddział w Łodzi (aktualnie Getin Noble Bank w restrukturyzacji) w maju 2006 r. – wyrok Sądu Okręgowego w Opolu z 20.04.2023 r.

Wyrokiem z dnia 20.04.2023 r., Sąd Okręgowy w Opolu (SSO Marcin Ilków), w sprawie o sygn. akt I C 1240/22 ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank w Katowicach – DOM Oddział w Łodzi i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Kolejny raz trzeba niestety stwierdzić, że wyrok jest trochę „musztardą po obiedzie”, gdyż jest wysoce prawdopodobne, że bank ten upadnie jeszcze w bieżącym roku.

Jednakże, w razie uzyskania prawomocnego wyroku ustalającego, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Pozew został wniesiony w czerwcu 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

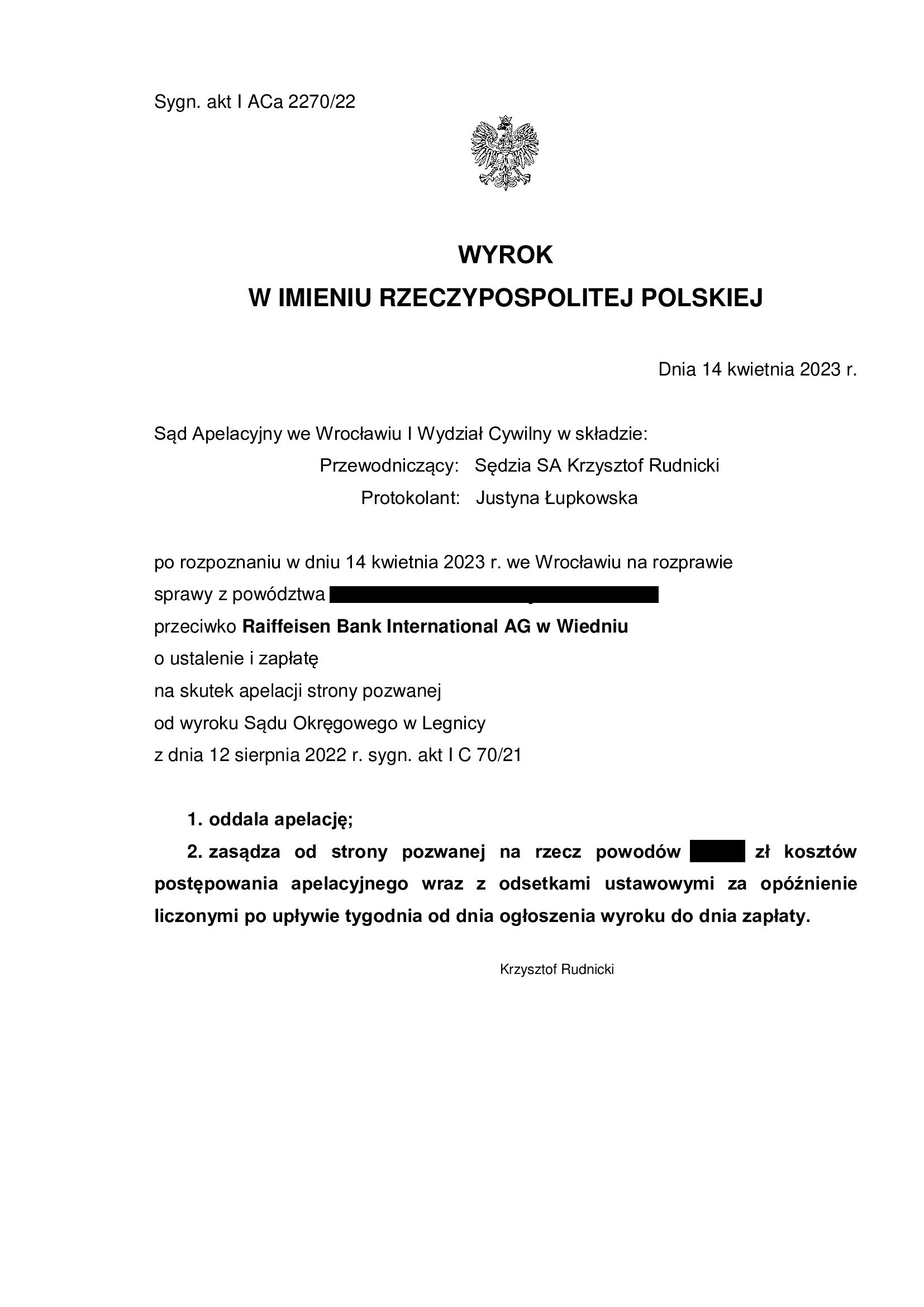

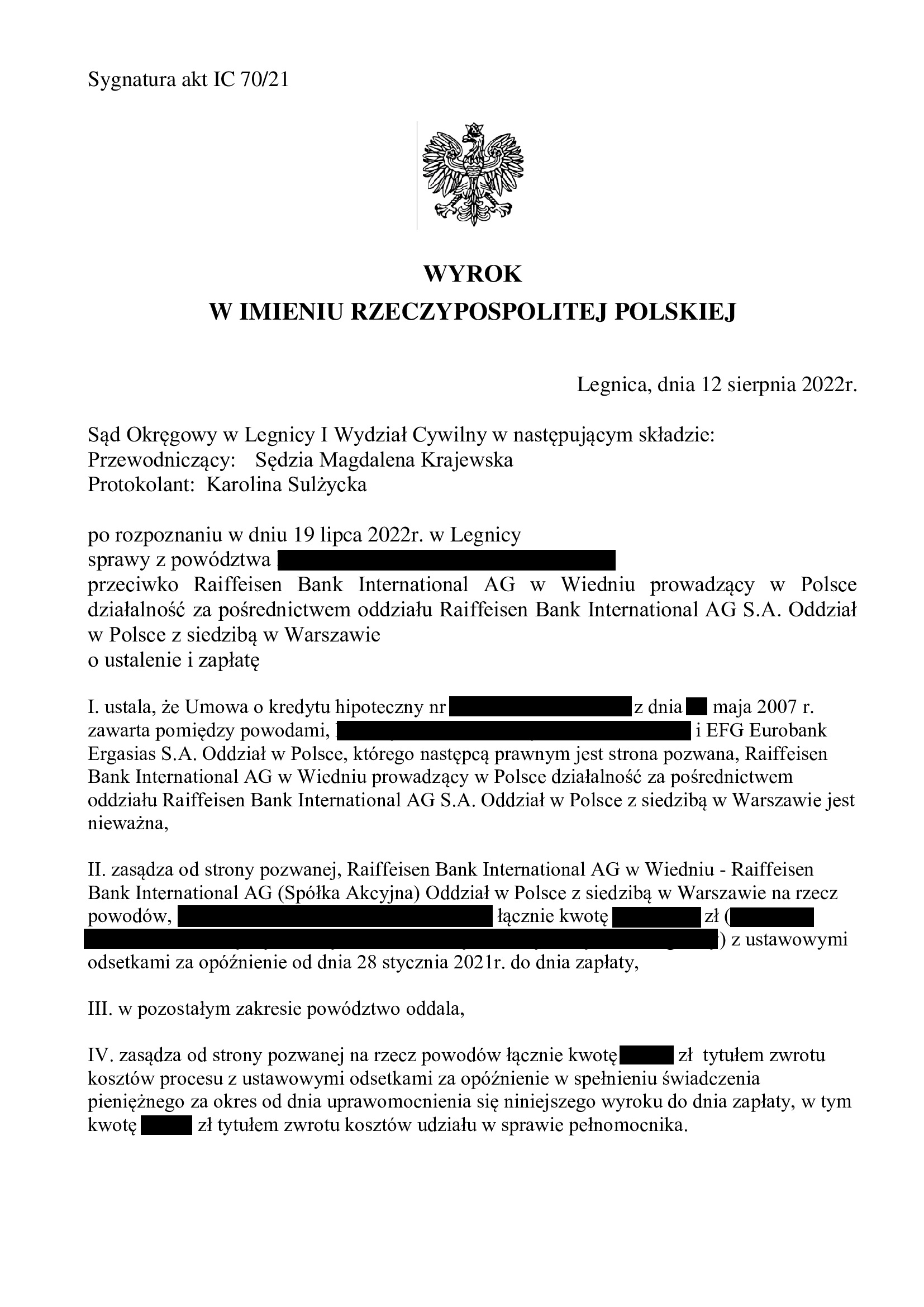

PRAWOMOCNA nieważność umowy kredytu z maja 2007 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SA Wrocław z 14.04.2023 r.

Wyrokiem z dnia 14.04.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Krzysztof Rudnicki), w sprawie o sygn. akt I ACa 2270/22 oddalił w całości apelację Raiffeisen Bank International AG w Wiedniu od wyroku z dnia 12.08.2022 r. wydanego przez Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 70/21.

Wyrokiem Sądu I instancji ustalone zostało, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami ustawowymi od dnia wniesienia pozwu.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w styczniu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia dalszych wpłat kredytobiorców, a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

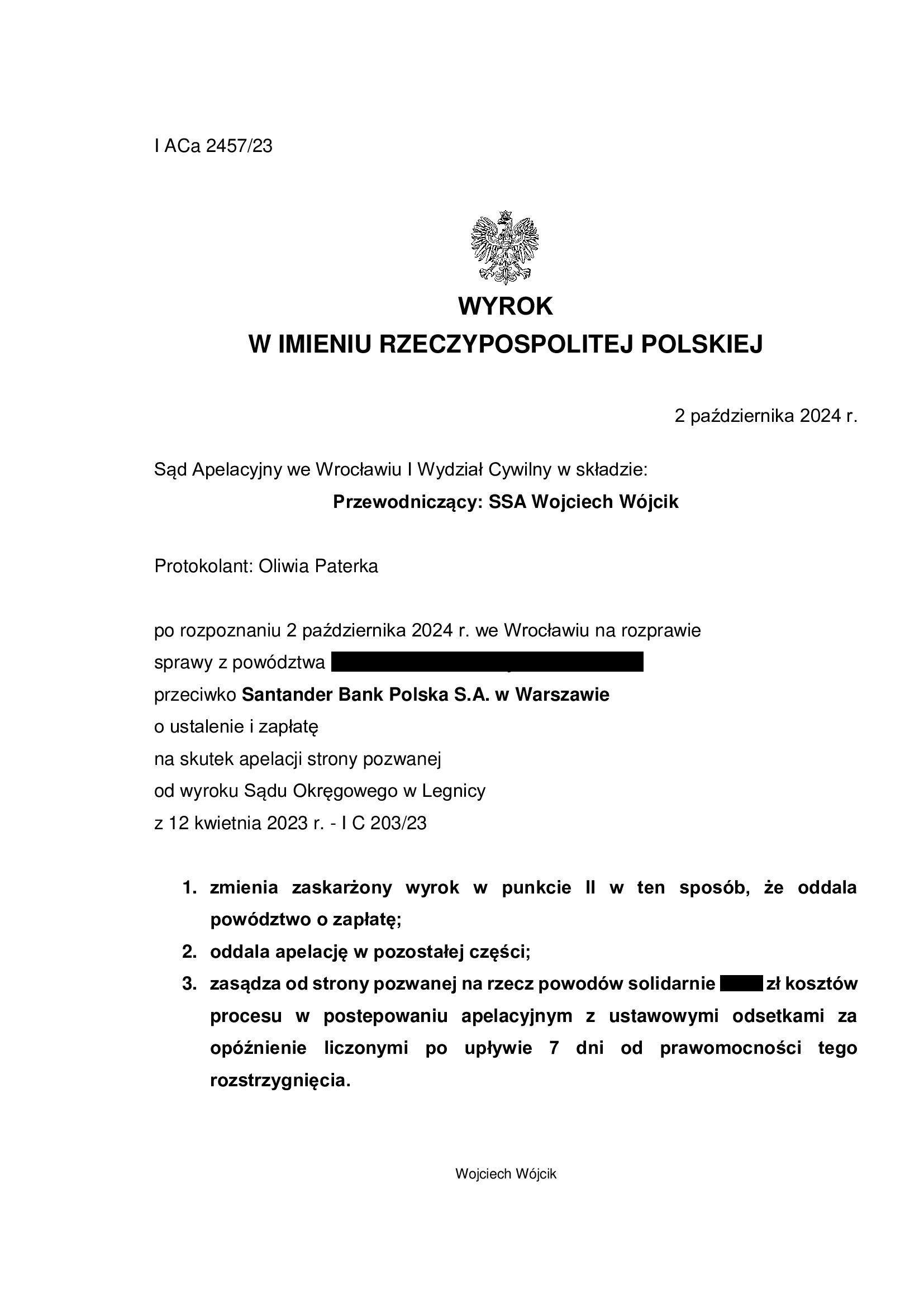

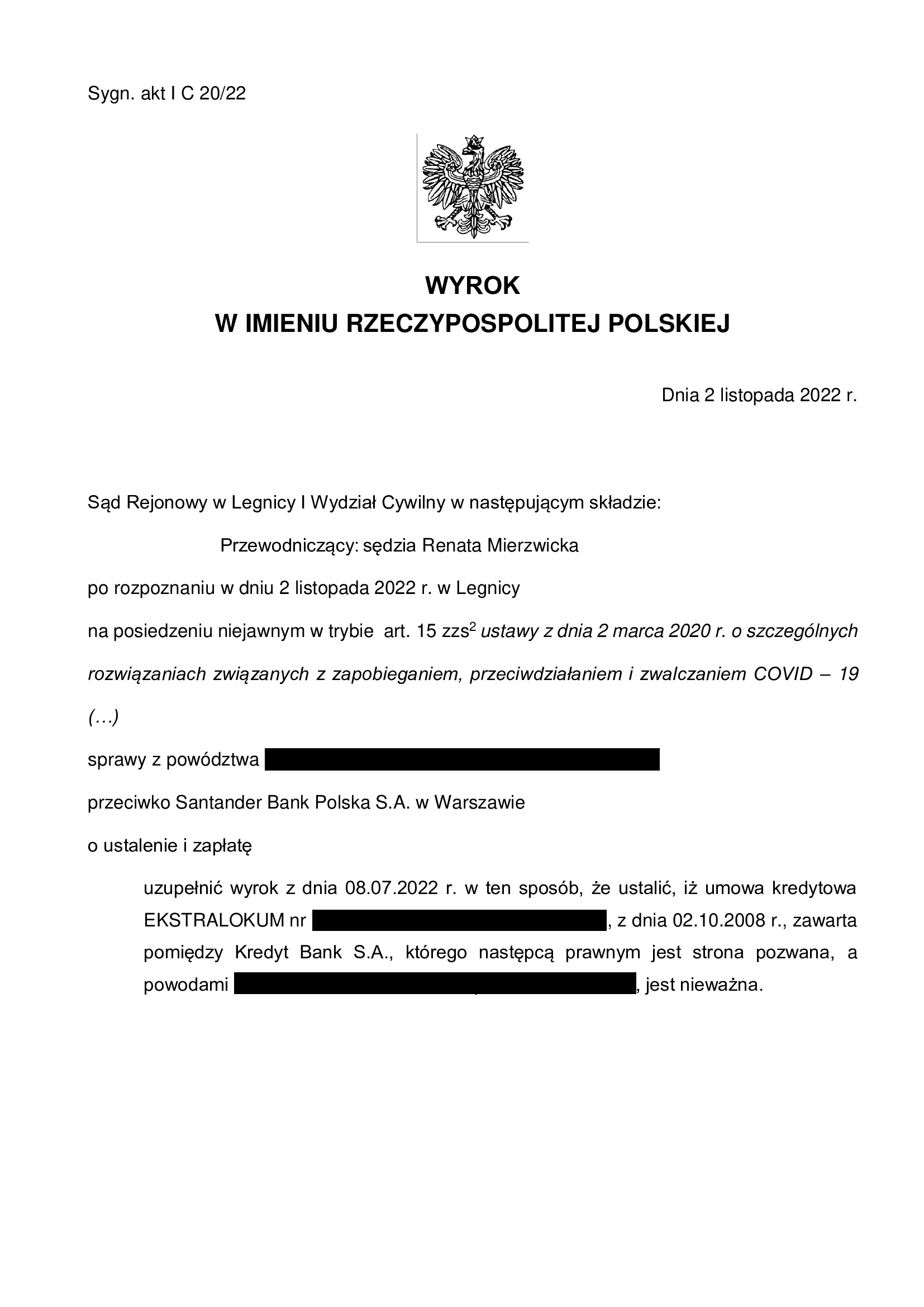

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 12.04.2023 r.

Wyrokiem z dnia 12.04.2023 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 203/23 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania do zapłaty.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej oraz brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w lutym 2023 r., a w sprawie odbyła się 1 rozprawa.

Wyrok zapadł w rekordowym czasie 1,5 miesiąca od złożenia pozwu.

Wyrok jest PRAWOMOCNY. Apelacja banku została w znaczącej części oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 2.10.2024 r., sygn. akt I ACa 2457/23. Z uwagi na zastosowane przez Sąd Apelacyjny saldo, apelacja została uwzględniona w zakresie zasądzenia kwoty jednej raty, która nie została potrącona przed złożeniem pozwu.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

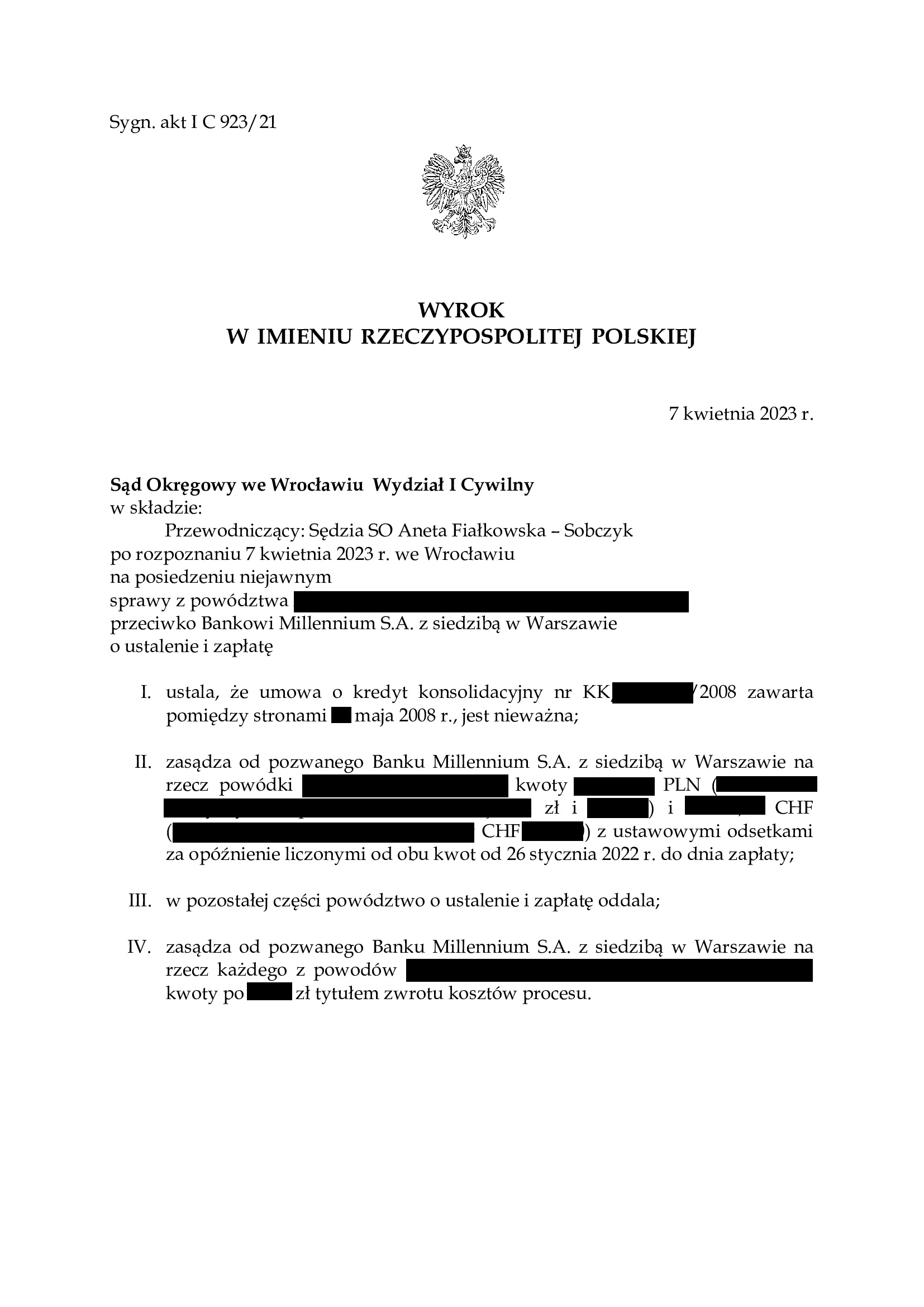

Nieważność umowy kredytu konsolidacyjnego z maja 2008 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 7.04.2023 r.

Wyrokiem z dnia 7.04.2023 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fijałkowska – Sobczyk), w sprawie o sygn. akt I C 923/21 ustalił nieważność umowy kredytu konsolidacyjnego indeksowanego do CHF zawartej w maju 2008 r. z Bankiem Millennium.

Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia pouczenia powodów o skutkach nieważności.

Pozew został wniesiony w czerwcu 2021 r., a w sprawie odbyły się 2 rozprawy.

Wyrok jest nieprawomocny i zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

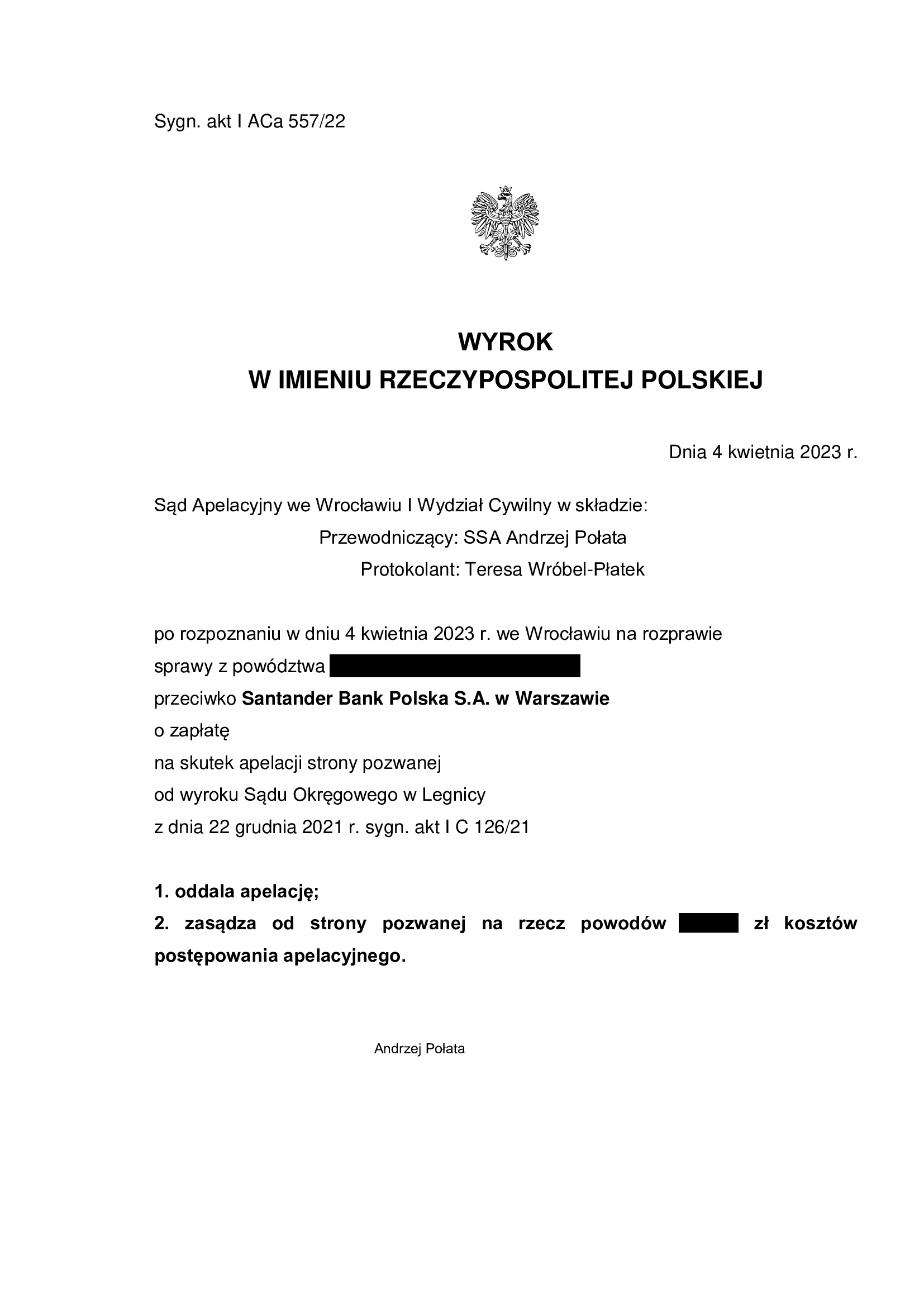

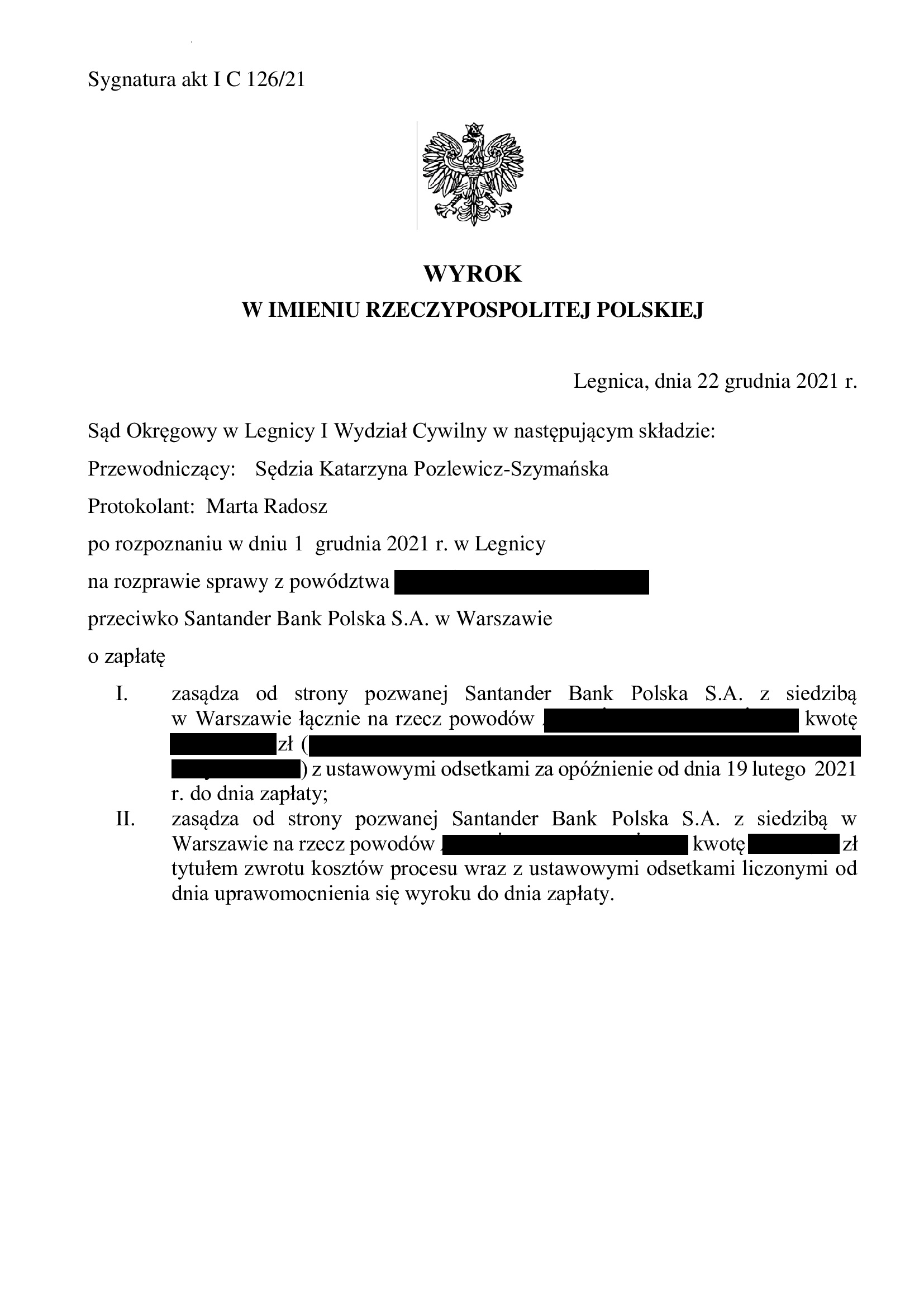

PRAWOMOCNA nieważność spłaconej umowy kredytu EKSTRALOKUM z września 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 4.04.2023 r.

Wyrokiem z dnia 4.04.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Andrzej Połata), w sprawie o sygn. akt I ACa 557/22 oddalił w całości apelację Santander Bank Polska od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska) z dnia 22.12.2021 r., sygn. akt I C 126/21 i zasądził na rzecz Klientów Kancelarii od banku zwrot kosztów postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku, w którym Sąd I instancji zasądził całość dochodzonych kwot, stwierdzając przesłankowo, że spłacona już umowa kredytu Ekstralokum indeksowana do CHF – jest nieważna.

Pozew został wniesiony w lutym 2021 r. i odsetki za opóźnienie zostały zasądzone od dnia wniesienia pozwu.

Sprawa została rozstrzygnięta prawomocnie w niewiele ponad 2 lata, ale to niestety wyjątek.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

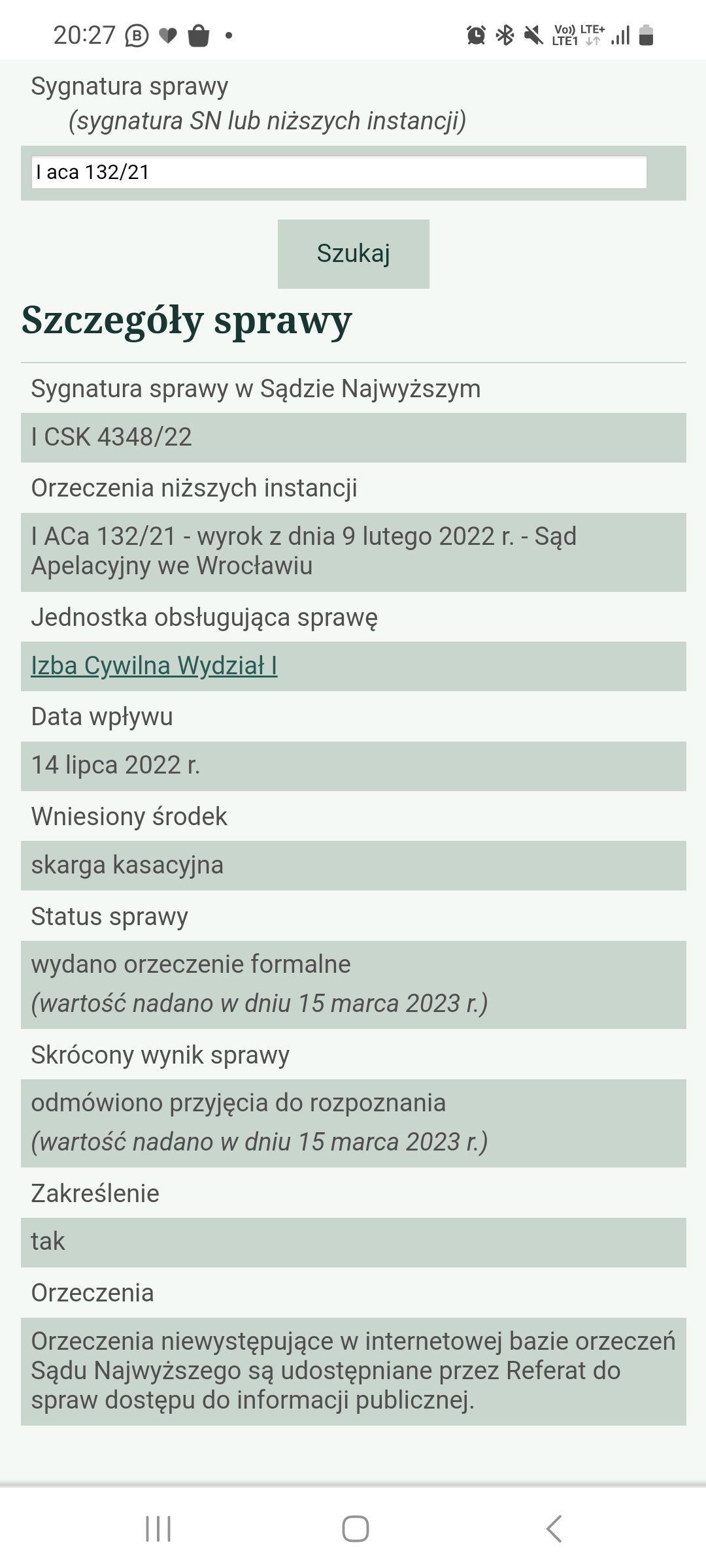

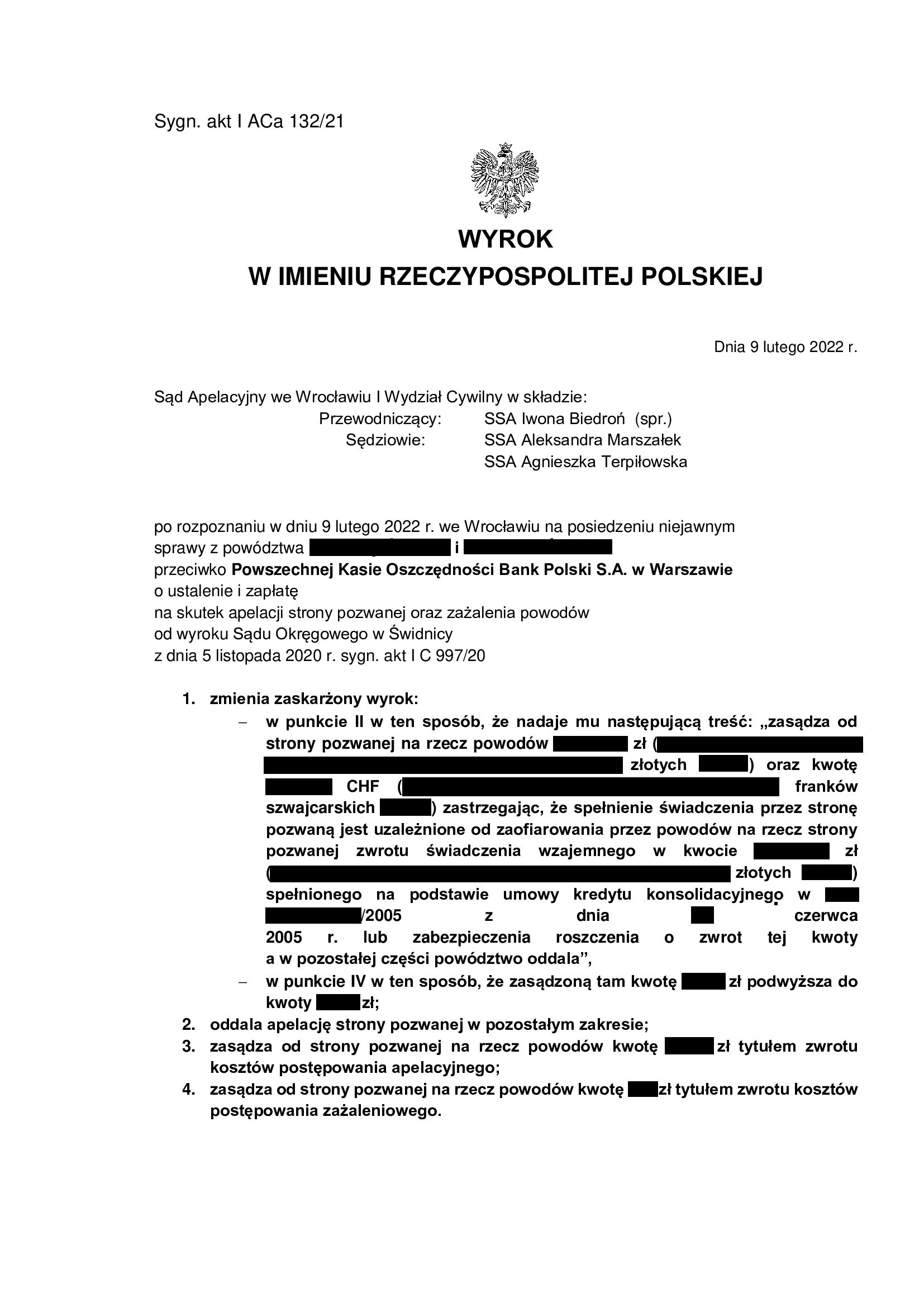

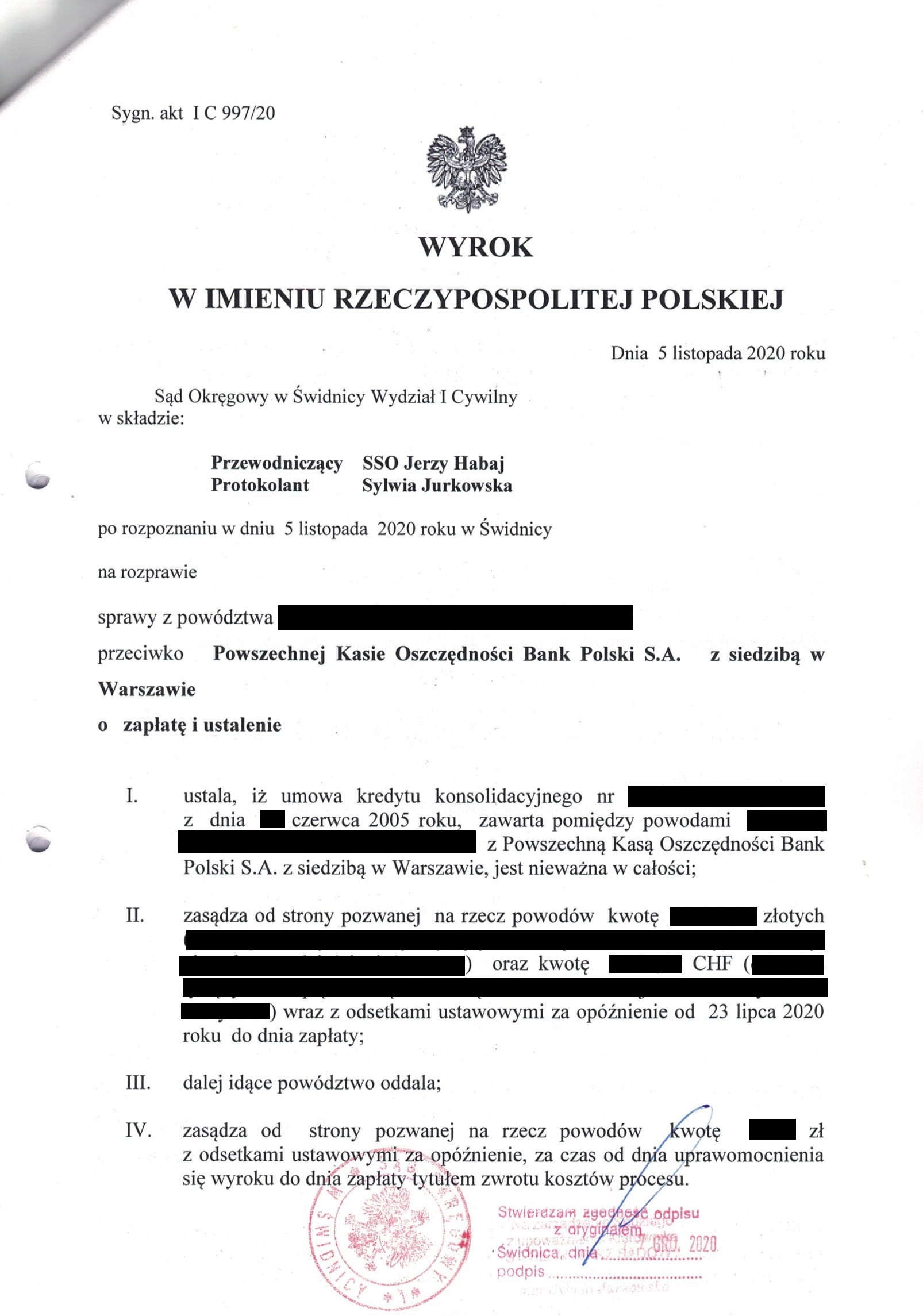

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko PKO BP (umowa kredytu konsolidacyjnego z 2005 r.) - postanowienie SN z 15.03.2023 r.

15.03.2023 r. w sprawie I CSK 4348/22 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej PKO BP.

Wyrok jest ostateczny.

Umowa kredytu ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 5.11.2020 r. (I C 997/20), wydany wskutek pozwu złożonego w lipcu 2020 r.

(2) Wyrok Sądu II instancji – 9.02.2022 r. (I ACa 132/21), wydany wskutek apelacji banku, która została w całości oddalona.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

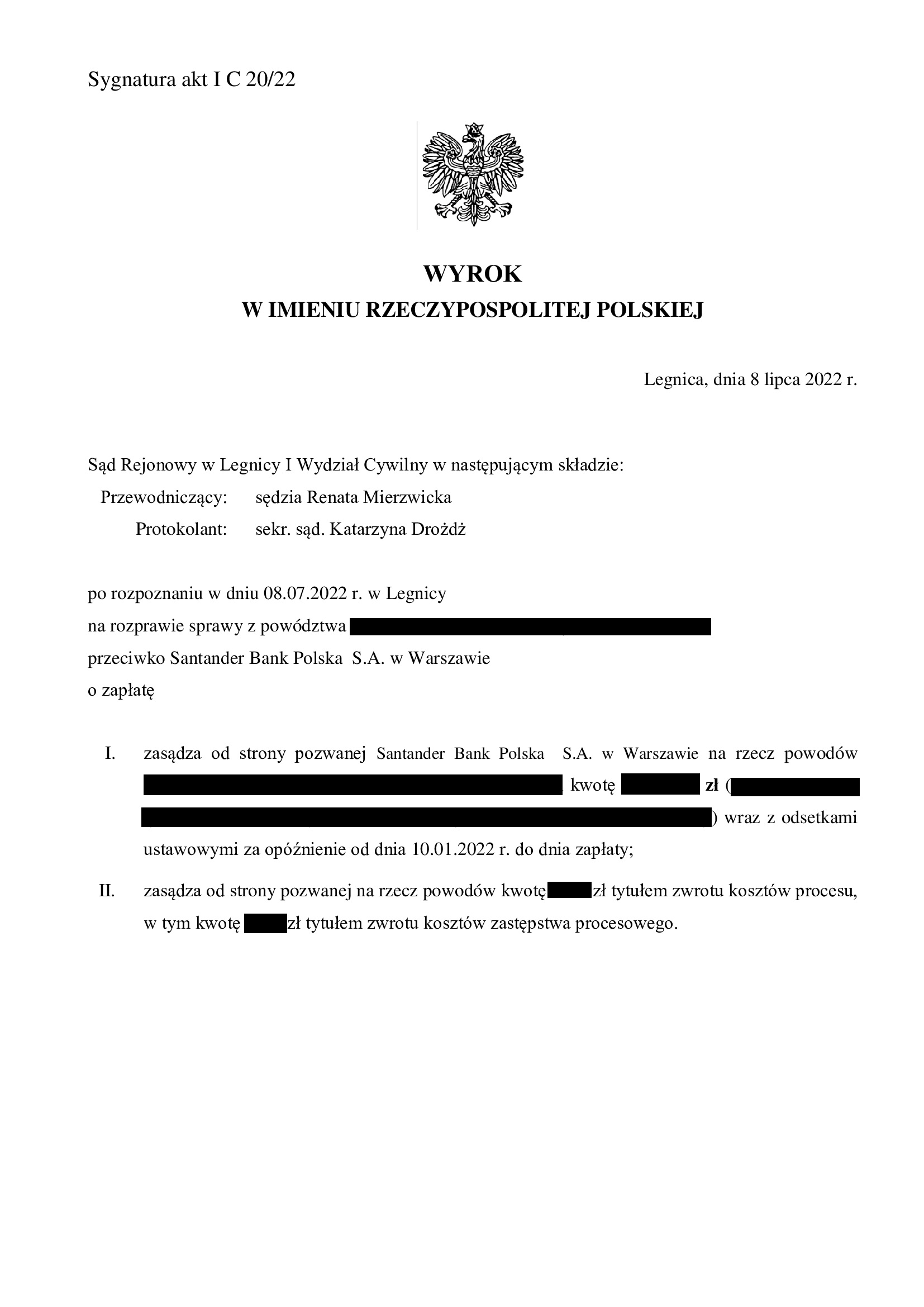

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 23.03.2023 r.

Wyrokiem z dnia 23.03.2023 r. Sąd Okręgowy w Legnicy II Wydział Cywilny (SSO Agnieszka Jakubiszyn – Turkiewicz), w sprawie o sygn. akt II Ca 13/23 oddalił w całości apelację Santander Bank Polska od wyroku Sądu Rejonowego w Legnicy I Wydział Cywilny (SSR Renata Mierzwicka) z dnia 8.07.2022 r., sygn. akt I C 20/22 oraz apelację banku od wyroku uzupełniającego z dnia 2.11.2022 r. (pierwotnie Sąd nie rozpoznał pozwu o ustalenie i wydany został wyrok tylko zasądzający) i zasądził na rzecz Klienta Kancelarii od banku zwrot kosztów postępowania apelacyjnego.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w październiku 2008r. z ówczesnym Kredyt Bankiem – jest nieważna.

Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty / nadwyżkę ponad wypłacony przez bank kapitał kredytu.

Wyrok zapadł po jednej rozprawie, po niespełna 3 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w styczniu 2022 r.

Zatem, cały spór trwał niespełna 15 miesięcy. To niestety odosobniona sytuacja.

Aktualnie, Kancelaria przystępuje do rozliczenia dalszych wpłat kredytobiorców, a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

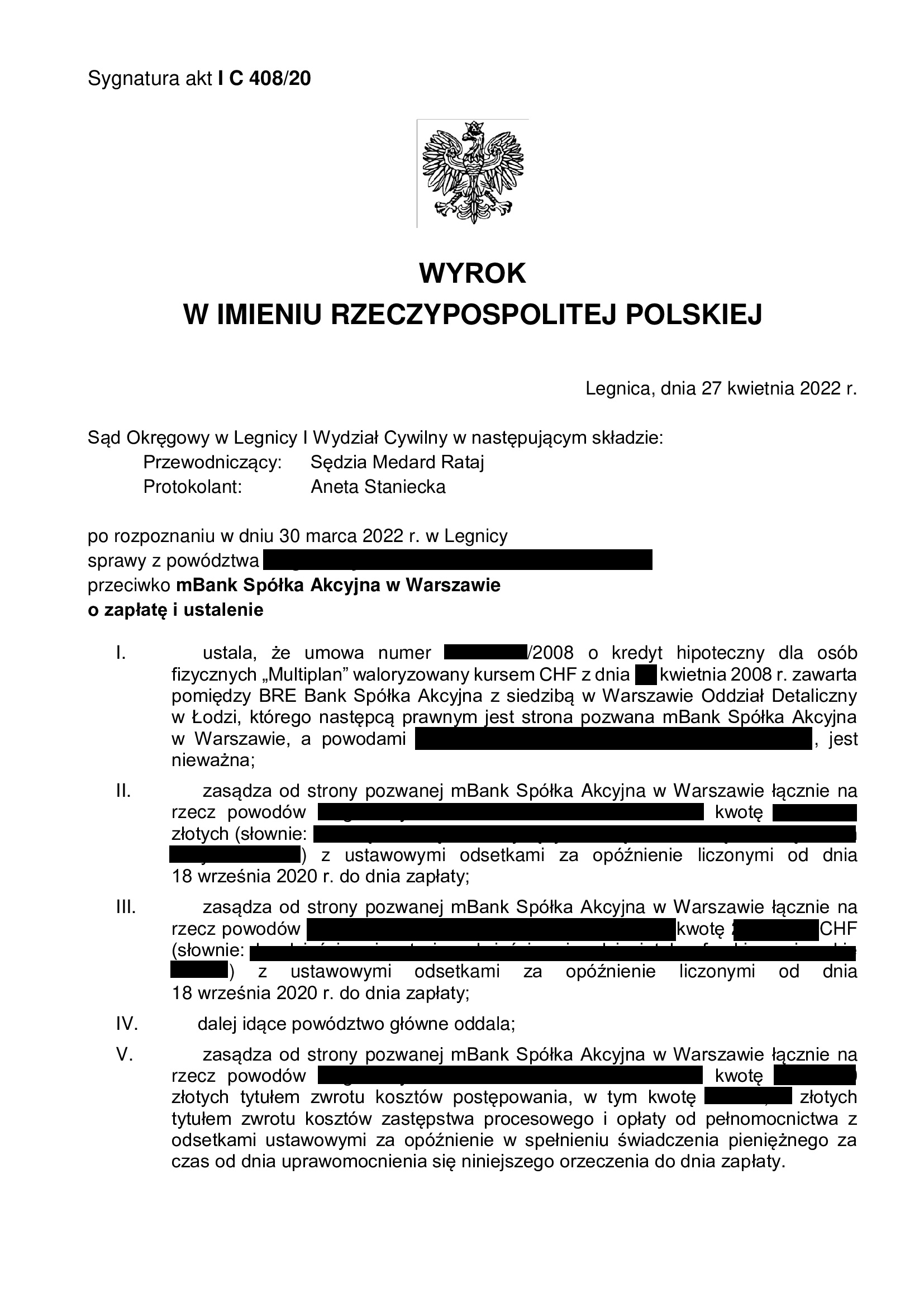

PRAWOMOCNA nieważność umowy kredytu "MultiPlan" z kwietnia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 23.03.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank (Umowa „MultiPlan” z kwietnia 2008 r., dawnego BRE Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 23.03.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Agnieszka Terpiłowska), w sprawie o sygn. akt I ACa 1455/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił roszczenie o zapłatę oraz zniósł koszty procesu.

Oddalenie żądania zapłaty jest wynikiem zastosowania „teorii salda” określonego przez Sąd, jako eliminacja stanu bezpodstawnego wzbogacenia po stronie kredytobiorców oraz z uwagi na brzmienie art. 405 k.c.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Medard Rataj) z dnia 27.04.2022 r., sygn. akt I C 408/20 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o ok. 50 tys. zł wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 256.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała prawie 15 lat

– spłacono do banku ok. 270.000 zł

– saldo zadłużenia wg banku na 22.03.2023 r. wynosiło ok. 305.000 zł (plus odsetki przez kolejne 15 lat)

*** po wyroku do zwrotu od banku zostaje ok. 15.000 zł ***

WYROK JEST PRAWOMOCNY.

Pozew został złożony we wrześniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

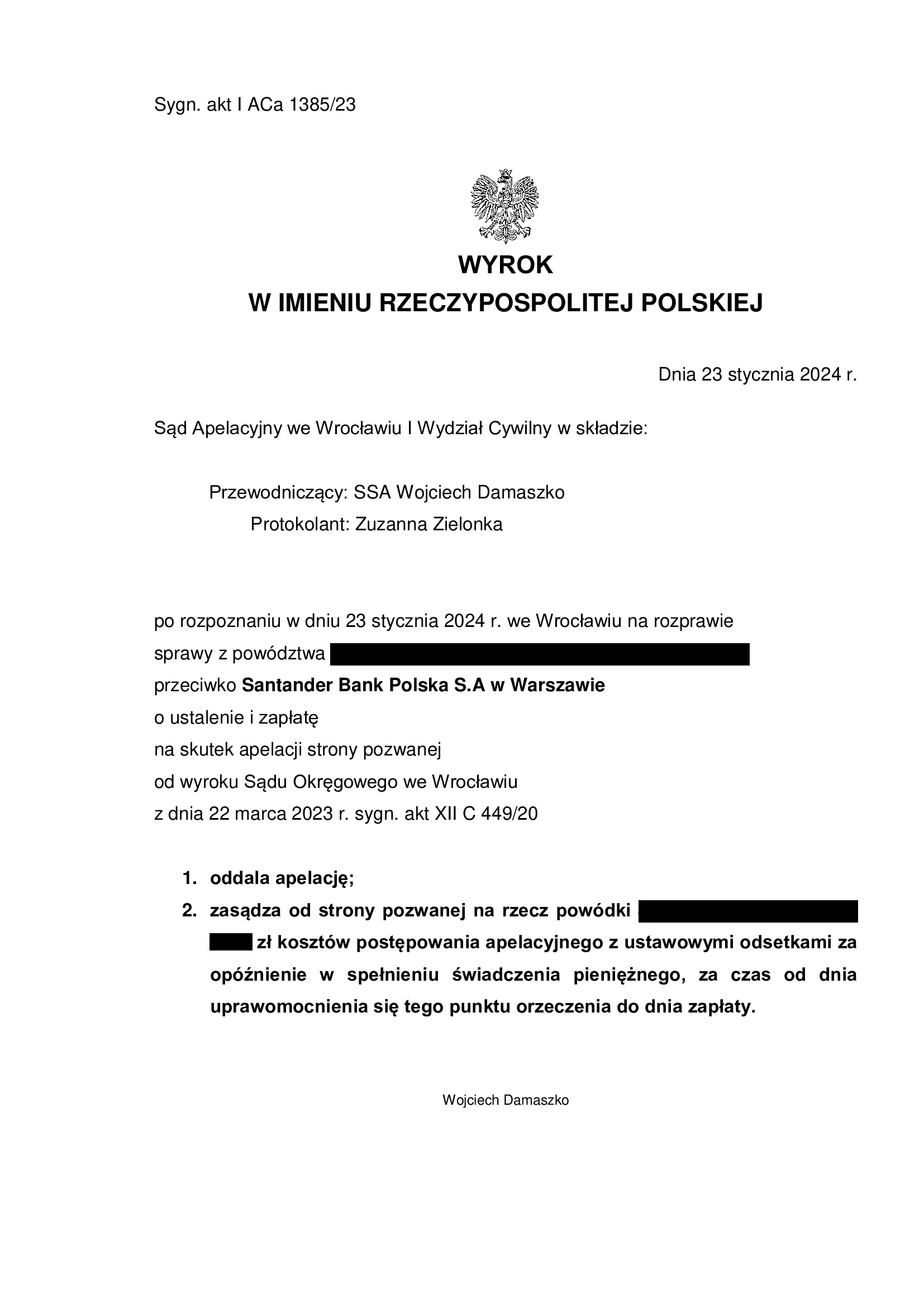

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z września 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 22.03.2023 r.

Wyrokiem z dnia 22.03.2023 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 449/20 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej we wrześniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd oddalił roszczenie o zapłatę uwzględniając ewentualny zarzut potrącenia podniesiony przez bank.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej, a także brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w kwietniu 2020 r., a w sprawie odbyły się 3 rozprawy.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona w całości wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 23.01.2024 r., sygn. I ACa 1385/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}