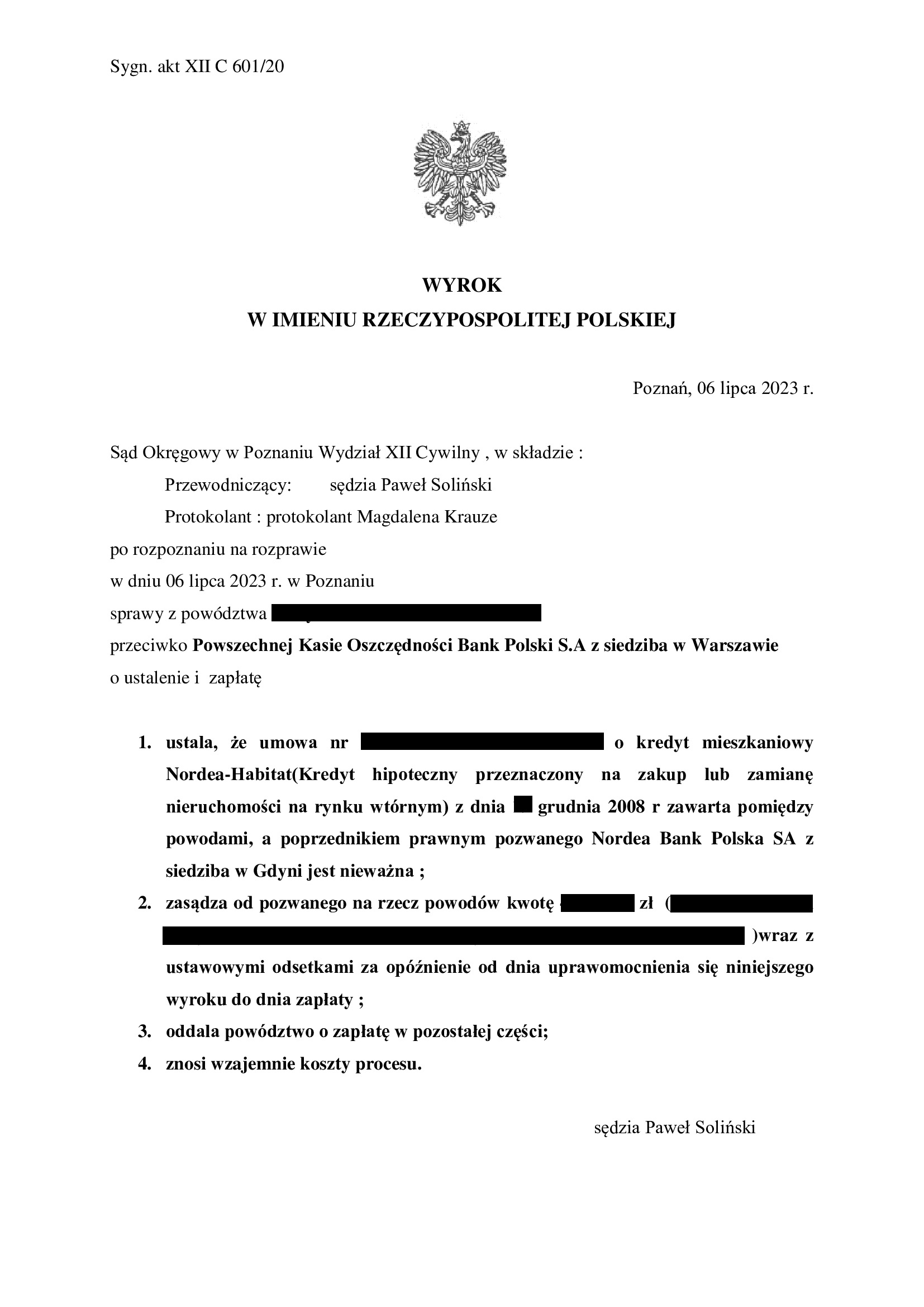

Nieważność umowy kredytu Nordea - Habitat z grudnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Poznań z 6.07.2023 r.

Nieważność umowy kredytu denominowanego Nordea – Habitat zawartej z dawnym Nordea Bankiem S.A. w grudniu 2008 r.

Wyrokiem z dnia 6.07.2023 r., Sąd Okręgowy w Poznaniu (SSO Paweł Soliński), w sprawie o sygn. akt XII C 601/20 ustalił nieważność umowy kredytu denominowanego Nordea – Habitat i stosując teorię salda, zasądził tylko część dochodzonych kwot z odsetkami od dnia uprawomocnienia się wyroku. W zakresie kosztów procesu, Sąd je wzajemnie zniósł.

Wyrok został wydany po przeprowadzeniu trzech rozpraw, ale na czas trwania postępowania wpłynął fakt trzykrotnego odwoływania rozpraw z uwagi na chorobę sędziego (w sprawie był wyznaczony inny sędzia, zaś SSO Soliński został wyznaczony na zastępstwo).

Ustne uzasadnienie było zaskakujące, jeśli chodzi o sposób rozstrzygnięcia o żądaniu pieniężnym opiewającym na PLN i CHF. Sąd wskazał, że dokonał kompleksowego rozliczenia wzajemnych nienależnych świadczeń, celem zniesienia niepewności prawnej w jakiej znalazły się strony. Do rozliczenia rat zapłaconych w CHF, Sąd przyjął koszt ich zakupu w kantorze internetowym. Zdaniem Sądu, to koszt nabycia CHF jest zubożeniem powodów. Dodatkowo, Sąd w ramach tego osobliwego rozliczenia, zaliczył spłaty nieobjęte pozwem. Rozstrzygnięcie jest zatem nie tylko niezgodne z prawem, ale kuriozalne z punktu widzenia przedmiotu orzekania w rozumieniu art. 321 KPC.

Zdaniem Sądu, wyrok ustalający jest konstytutywny (!), a nieważność musi prowadzić do rozliczenia stron w ramach wyroku.

W tym zakresie, Kancelaria będzie rekomendowała złożenie apelacji.

Niezależnie od powyższego, Sąd prawidłowo uznał, że umowa jest nieważna z uwagi na jej sprzeczność z art. 69 ust. 1 Prawa bankowego w związku z art. 58 par. 1 KC. Umowa nie zawiera elementów koniecznych wymaganych dla umowy kredytu – nie określa kwoty kredytu i zasad spłaty. Nadto, jest nieważna na podstawie art. 58 par. 2 KC, jako sprzeczna z zasadami współżycia społecznego, a bank wykazał daleko idącą nielojalność kontraktową proponując taką umowę. Sąd podkreślił również, że umowa jest tylko podobna do umowy kredytu / jest jakąś umową o świadczenie usług finansowych, gdyż doszło do niedopuszczalnego wzrostu salda zadłużenia i fluktuacji kapitału kredytu pomimo wieloletniej spłaty rat.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

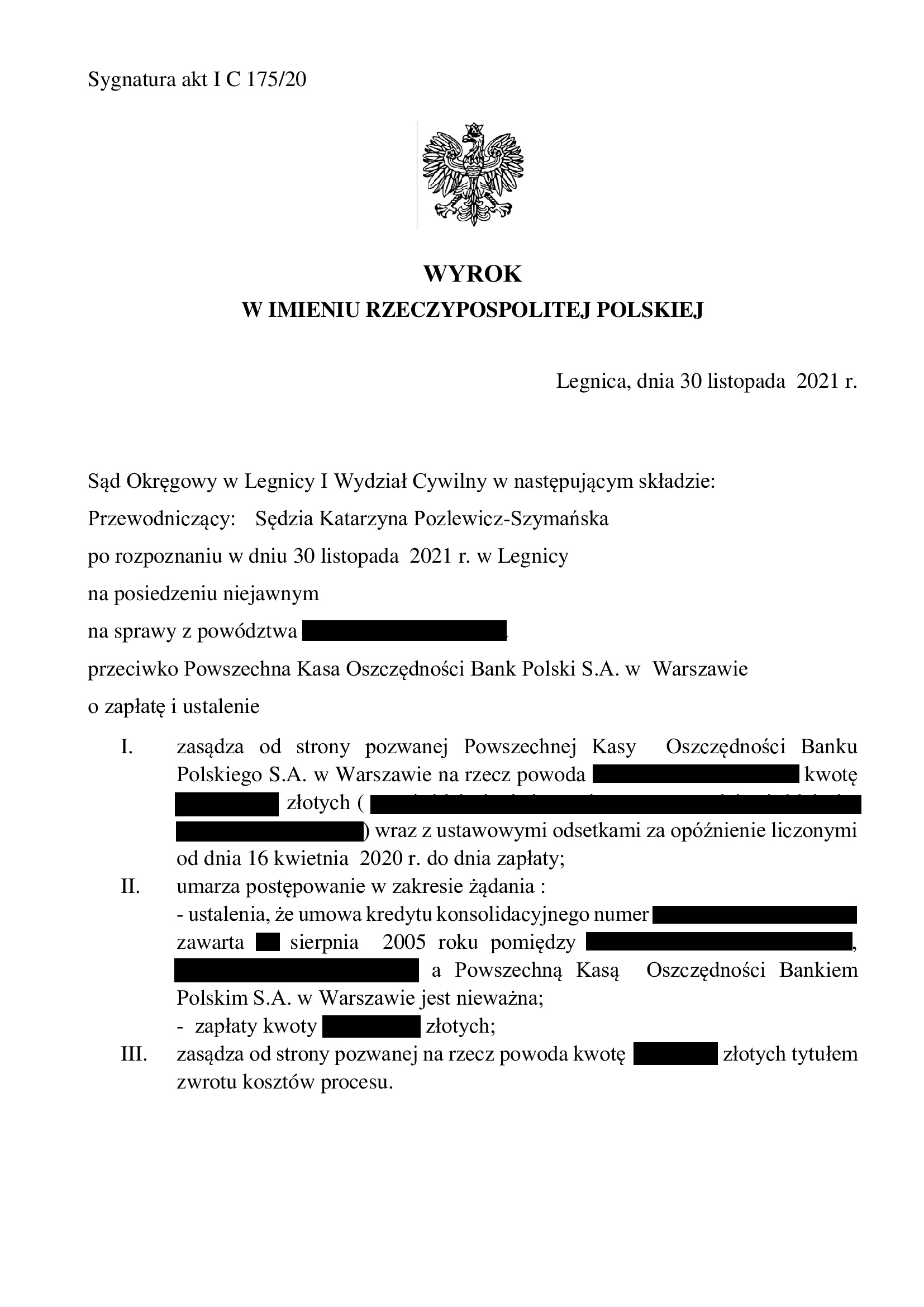

PRAWOMOCNA nieważność spłaconej umowy kredytu konsolidacyjnego z sierpnia 2005 r. zawartej z PKO BP - wyrok SA Wrocław z 21.06.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 21.06.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik – spr., SSA Grażyna Matuszek, SSA Jacek Gołaczyński), w sprawie o sygn. akt I ACa 493/22, oddalił apelację banku w całości.

W toku postępowania II instancyjnego złożono szereg pism w których zawarto argumentację sprzeciwiającą się próbie rozliczenia umowy kursem średnim NBP. Nadto, w związku z zakwestionowanie przez bank legitymacji powoda, zawarto cesje ze spadkobiercami zmarłego kredytobiorcy. To wszystko wpłynęło na znaczne wydłużenie czasu postępowania, ale najważniejsze jest to, że wyrok jest zgodny z żądaniem.

Apelacja banku dotyczyła wyroku z dnia 30.11.2021 r. wydanego przez Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 175/20, którym Sąd zasądził dochodzone na rzecz Klienta kwoty stanowiące nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, typu konsolidacyjnego, zawarta z PKO BP jest NIEWAŻNA.

W toku sporu doszło do spłaty kredytu zaciągniętego w 2005 r. na 15 lat, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymał kredytobiorca od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klienta Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (zgodnie z żądaniem), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone. Wyrok zapadł na posiedzeniu niejawnym, ale jak wskazuje sentencja orzeczenia – Sąd podzielił prezentowaną przez Kancelarię argumentację, że umowa nie została ważnie zawarta.

Pozew został złożony w kwietniu 2020 r., a znacznej modyfikacji powództwa dokonano w październiku 2020 r.

Wyrok jest PRAWOMOCNY i został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

{kind=link}

{kind=link}

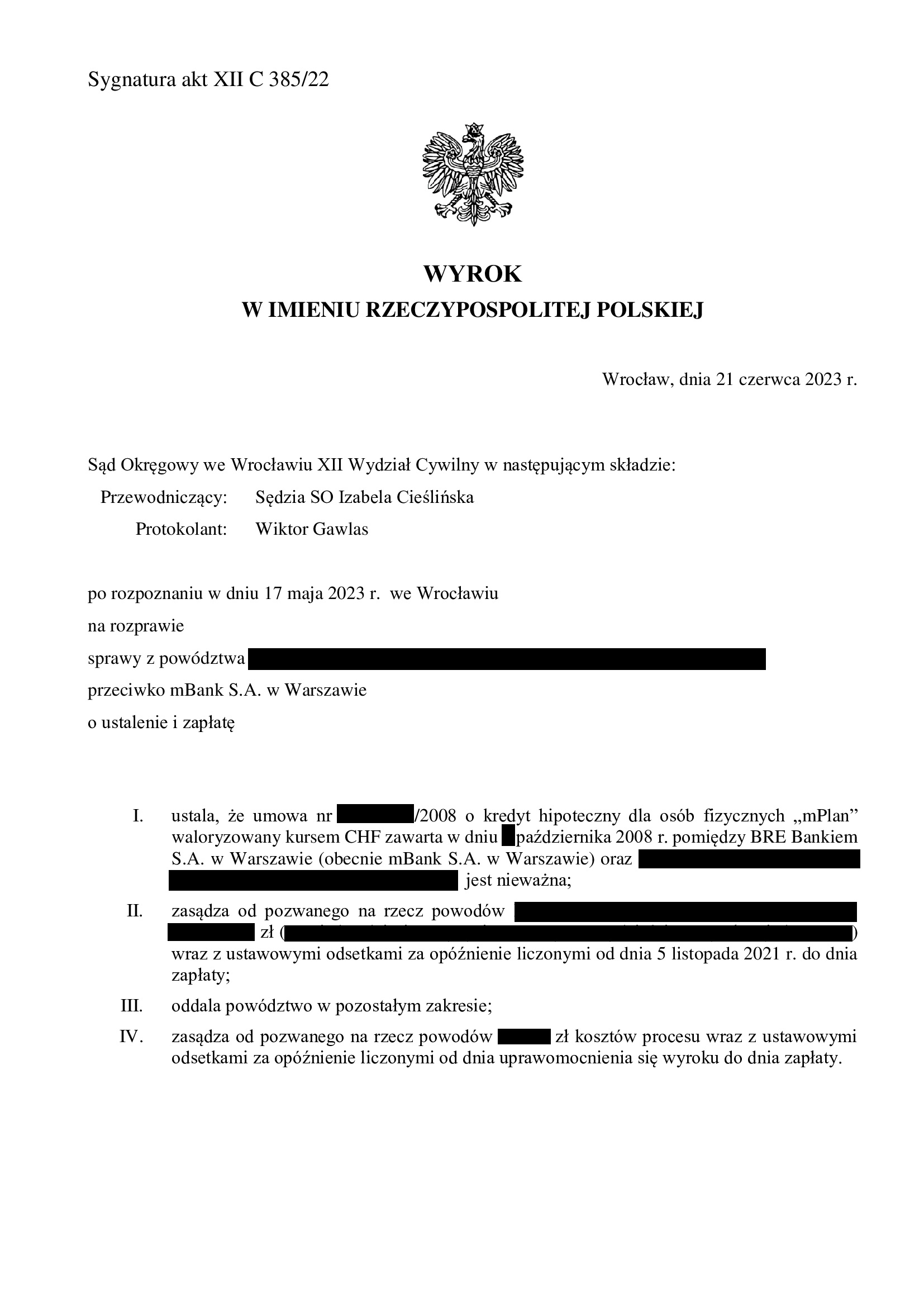

Nieważność umowy kredytu mPlan z października 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 21.06.2023 r.

Nieważność umowy kredytu indeksowanego typu „mPlan” zawartej z dawnym BRE Bank w październiku 2008 r.

Wyrokiem z dnia 21.06.2023 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 385/22 (wcześniej: I C 1646/21) ustalił nieważność umowy kredytu indeksowanego typu „mPlan” i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu, Sąd w jednym zdaniu wskazał, że w pełni podziela zarzuty podniesione przez Kancelarię.

Pozew został wniesiony w listopadzie 2021 r.

Czas trwania postępowania wydłużył się znacząco ze względu na wyłączenie się pierwotnie wylosowanego sędziego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

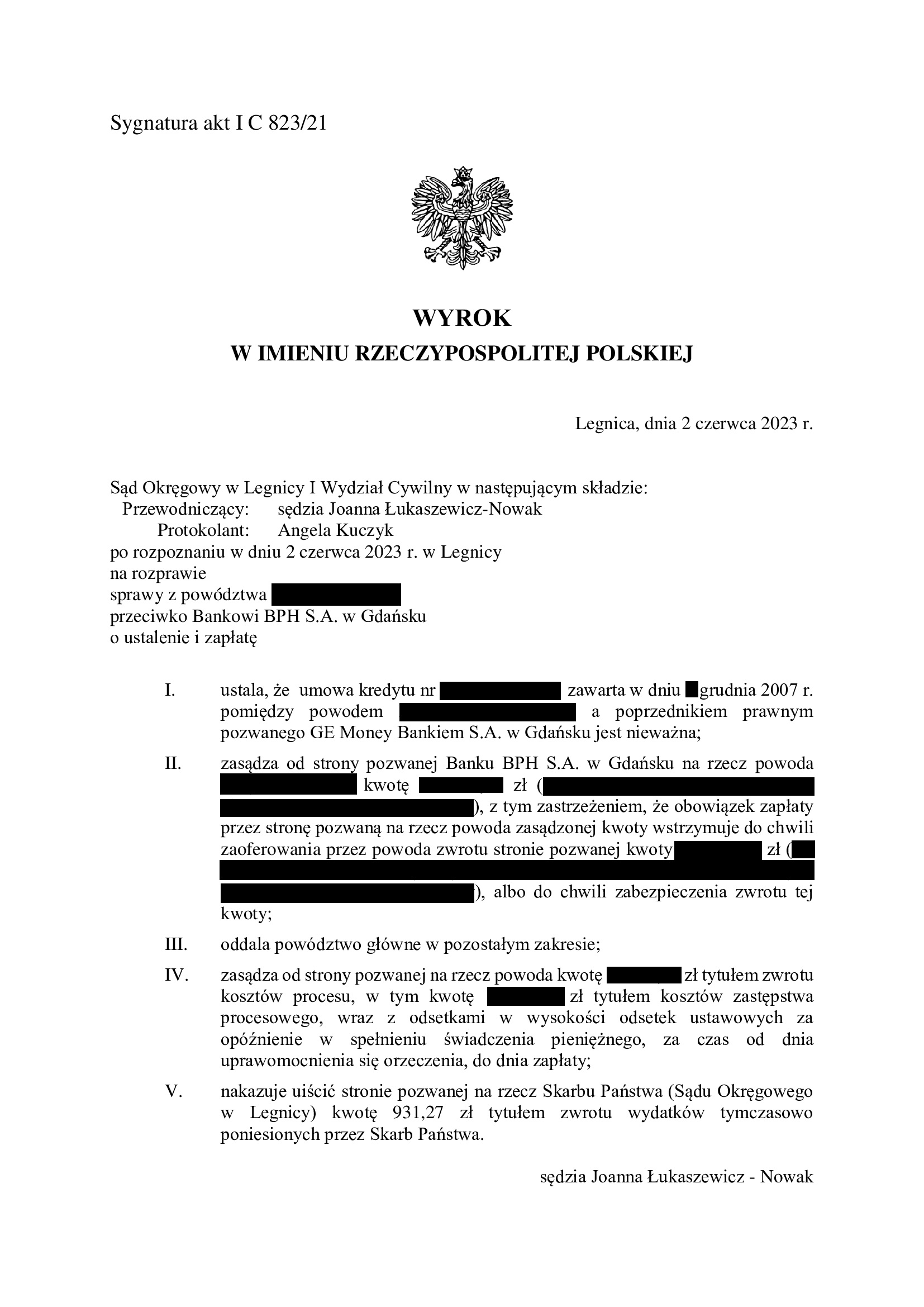

PRAWOMOCNA nieważność umowy kredytu z grudnia 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Legnica z 2.06.2023 r.

Wyrokiem z dnia 2.06.2023 r., Sąd Okręgowy w Legnicy (SSO Joanna Łukaszewicz – Nowak), w sprawie o sygn. akt I C 823/21 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych. Sąd uwzględnił zarzut zatrzymania podniesiony przez bank wskazując na linię orzeczniczą sądów oraz dopuszczalność tej instytucji w sprawach frankowych.

W ustnym uzasadnieniu Sąd wskazał, że zasadniczą wadliwością umowy kredytu była klauzula walutowa, a konkretnie dowolność banku w ustalaniu wysokości marży dodawanej lub odejmowanej od kursu średniego NBP (par. 17 umów dawnego GE Money). Sąd odwołując się orzecznictwa TSUE przyjął, że nie jest możliwe dzielenie klauzuli indeksacyjnej na marżę i kurs średni NBP.

Wyrok został wydany po przeprowadzeniu 3 rozpraw.

Na czas trwania postepowania wpłynął fakt przeprowadzenia dowodu z opinii biegłego, a także próba przesłuchania świadka zawnioskowanego przez bank (ostatecznie sąd pominął ten dowód).

Pozew został wniesiony w listopadzie 2021 r.

Wyrok jest PRAWOMOCNY. Apelacja banku w zakresie ustalenia nieważności została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 25.03.2025 r., sygn. I ACa 2609/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA przegrana Banku BPH (dawny GE Money Bank) - oddalenie pozwu banku w sprawie "obronnej" - wyrok SR Trzebnica z 29.05.2023 r.

Oddalenie pozwu Banku BPH w związku z nieważnością umowy kredytu zawartej z dawnym GE Money Bank w lipcu 2006 r.

Wyrokiem z dnia 29.05.2023 r., Sąd Rejonowy w Trzebnicy (SSR Maciej Petrykowski), w sprawie o sygn. akt I C 483/21 oddalił pozew Banku BPH wniesiony przeciwko Klientom Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja kredytobiorców, którzy pomimo nadpłacania kredytu obserwowali stały wzrost zadłużenia z tytułu kredytu, który miał być tani i bezpieczny.

Ostatecznie zdecydowali o zaprzestaniu spłacania rat pod kontrolą i przy wsparciu Kancelarii.

W sporze, bank żądał zapłaty sumy CHF, pomimo że żadnych franków nigdy nie wypłacono z tytułu kredytu. Następnie, w ramach powództwa ewentualnego bank zażądał sumy PLN przeliczonej niemożliwym do zidentyfikowania kursem CHF.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu, z uwagi na wadę postanowienia o zmianach oprocentowania.

To jedna z niewielu spraw prowadzonych przez Kancelarię, w której Sąd podzielił zarzut, że stawka bazowa nie referuje do żadnej waluty obcej.

Kolejną wadliwością była klauzula walutowa, a konkretnie dowolność banku w ustalaniu wysokości marży dodawanej lub odejmowanej od kursu średniego NBP (słynny par. 17 umów dawnego GE Money).

Nadto, Sąd przyjął, że nie jest możliwe dzielenie klauzuli indeksacyjnej na marżę i kurs średni NBP.

W kwestii żądania banku o zapłatę sumy CHF, Sąd wskazał, że pozwani nigdy nie otrzymali kredytu w walucie szwajcarskiej, a tym samym, nie mógł powstać z tego tytułu jakikolwiek dług.

Oddalenie zaś żądania zapłaty sumy w PLN wynikało z nieważności umowy.

Z ostrożności, w toku sporu zostało złożone bankowi pozaprocesowe oświadczenie o potrąceniu wzajemnych nienależnych świadczeń stron dokonanych w wykonaniu nieważnej umowy kredytu. Następnie, w sporze podniesiono również z ostrożności zarzut nieistnienia zobowiązania pozwanych z tytułu wypłaconej kwoty kredytu, a to wobec jego wygaśnięcia wskutek dokonanego potrącenia. Czynność tę podjęto na wypadek, gdyby bank sformułował kolejne roszczenie, ale już na gruncie zwrotu nienależnego świadczenia.

Bank złożył pozew w lipcu 2021 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona wyrokiem Sądu Okręgowego we Wrocławiu z dnia 11.03.2024 r., sygn. II Ca 2417/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2006 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 22.05.2023 r.

Wyrokiem z dnia 22.05.2023 r., Sąd Okręgowy w Jeleniej Górze (SSO Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I C 468/20 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego Własny Kąt Hipoteczny – z powodu jej nieważności i oddalił powództwo o zapłatę uwzględniając zapewne zarzut potrącenia podniesiony przez bank w toku postępowania.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk stron na piśmie.

Treść wyroku pozwala przyjąć, że Sąd w całości uwzględnił zarzuty i roszczenia wywiedzione w sprawie w zakresie ustalenia nieważności umowy.

Pozew został wniesiony w kwietniu 2020 r.

Czas trwania postępowania wydłużył się znacząco z powodu przeprowadzenia dowodu z opinii biegłego, opinii uzupełniającej, a także przesłuchania świadków. W efekcie, w sprawie było 6 rozpraw.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 10.10.2024 r., sygn. akt I ACa 2198/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

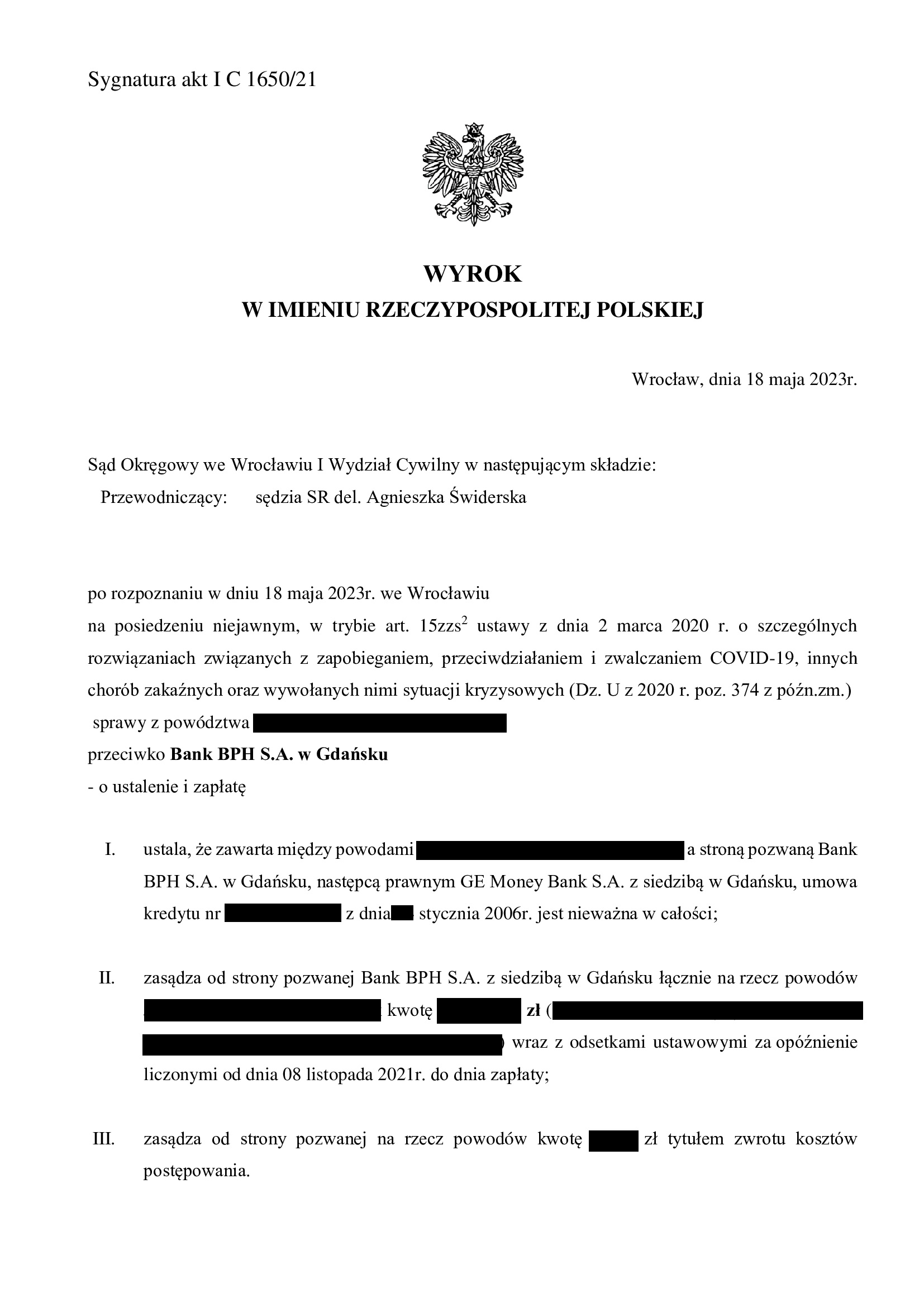

Nieważność umowy kredytu ze stycznia 2006 r. zawartej z dawnym GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 18.05.2023 r.

Nieważność umowy kredytu indeksowanego zawartej w styczniu 2006 r. z dawnym GE Money Bankiem (aktualnie Bank BPH S.A.).

Wyrokiem z dnia 18.05.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Świderska), w sprawie o sygn. akt I C 1650/21 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk na piśmie.

Pozew został wniesiony w listopadzie 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu budowlano - hipotecznego z sierpnia 2005 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SO Wrocław z 18.05.2023 r.

Nieważność umowy kredytu denominowanego zawartej w sierpniu 2005 r. z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO S.A.).

Wyrokiem z dnia 18.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1698/21 ustalił nieważność umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

W ustnym uzasadnieniu Sąd wskazał w jednym zdaniu, że w całości podzielił zarzuty pozwu i dalszych pism procesowych.

Pozew został wniesiony w listopadzie 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

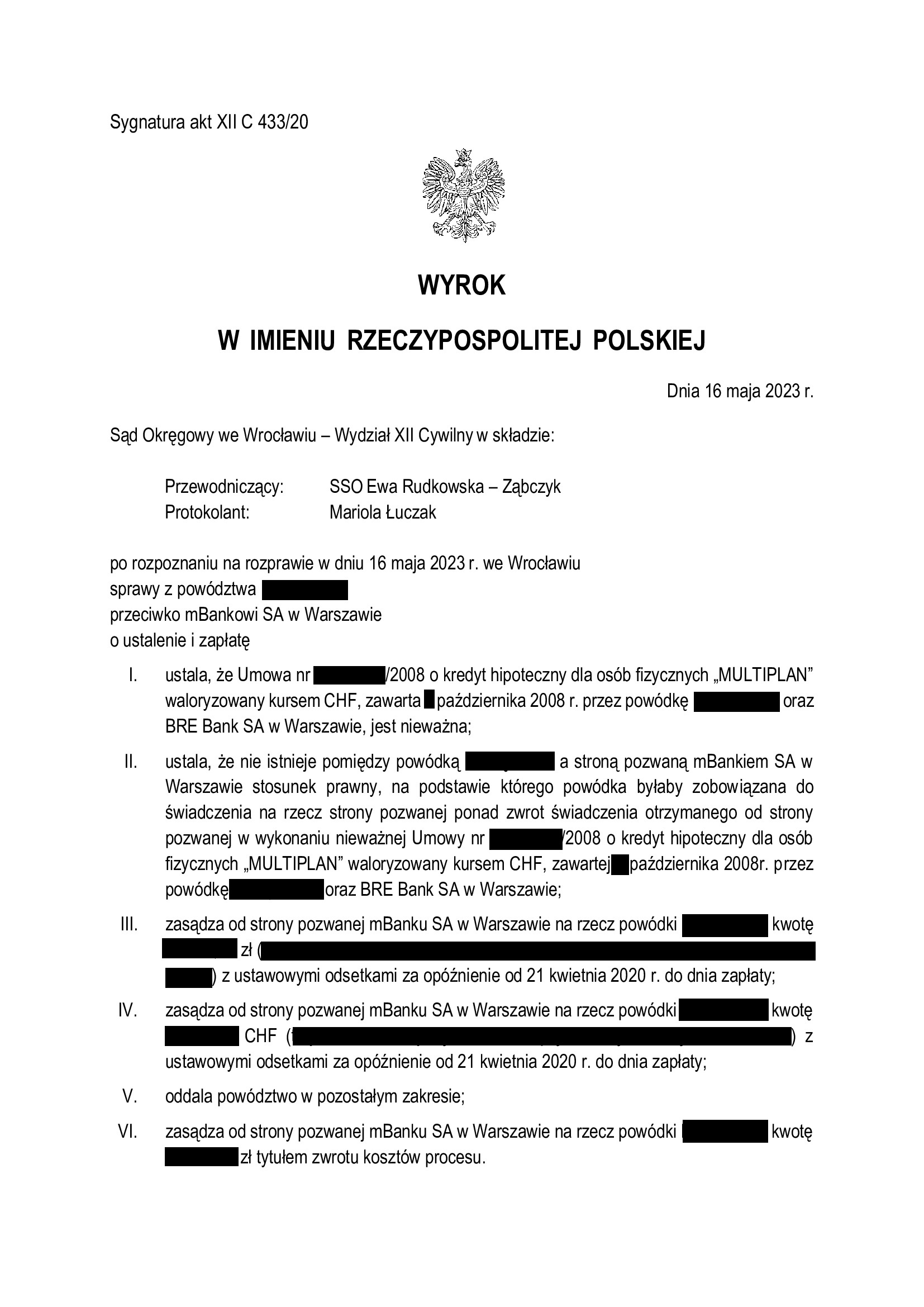

Kolejny wyrok z pełną ochroną kredytobiorcy + nieważność umowy kredytu Multiplan z października 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 16.05.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy, zwłaszcza, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klienta Kancelarii.

Wyrokiem z dnia 16.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt 433/20 ustalił, że:

- umowa kredytu indeksowanego do CHF typu „Multiplan” zawarta z dawnym BRE Bank w październiku 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (w takiej formule uzyskany przez Kancelarię dopiero po raz jedenasty), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

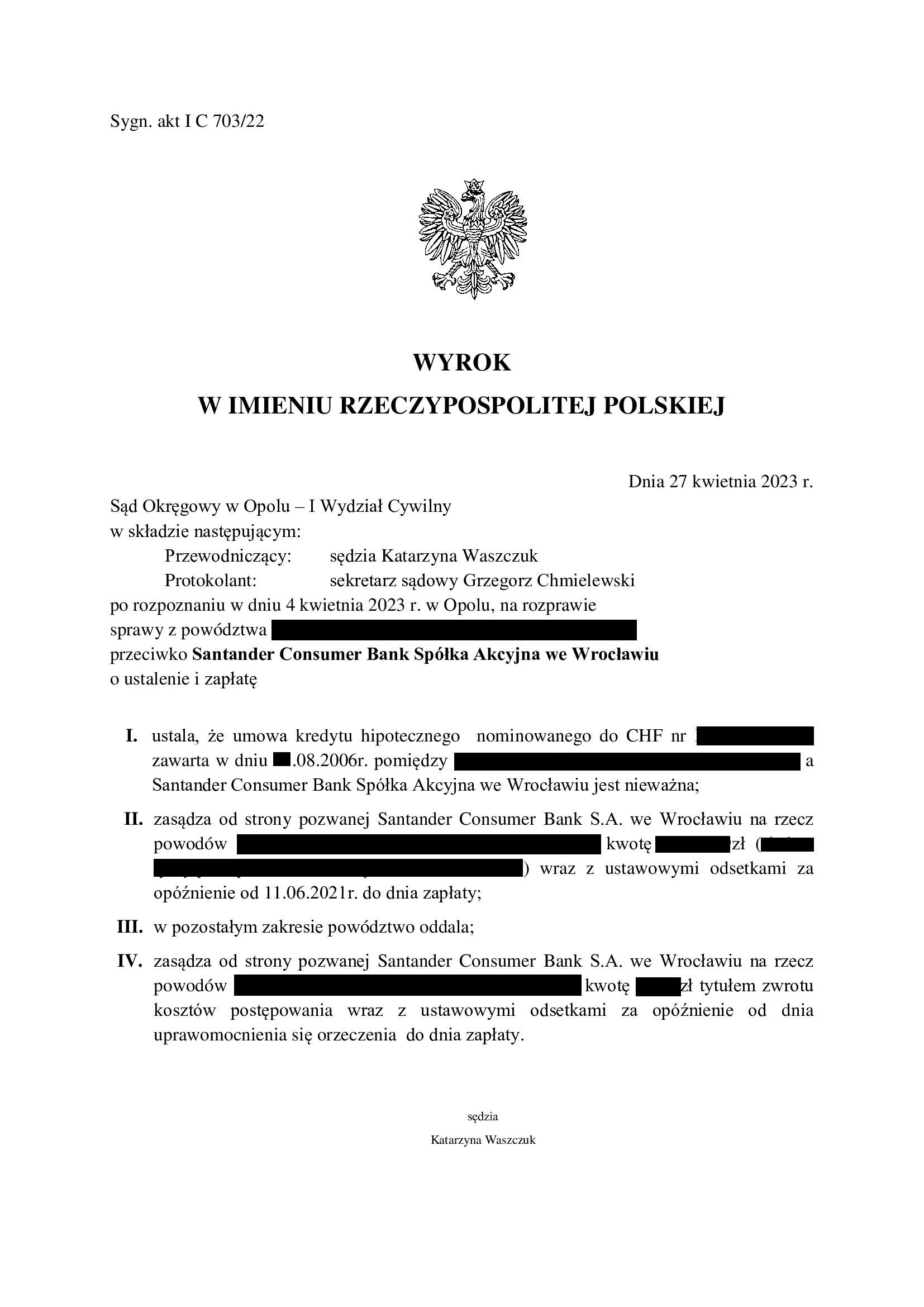

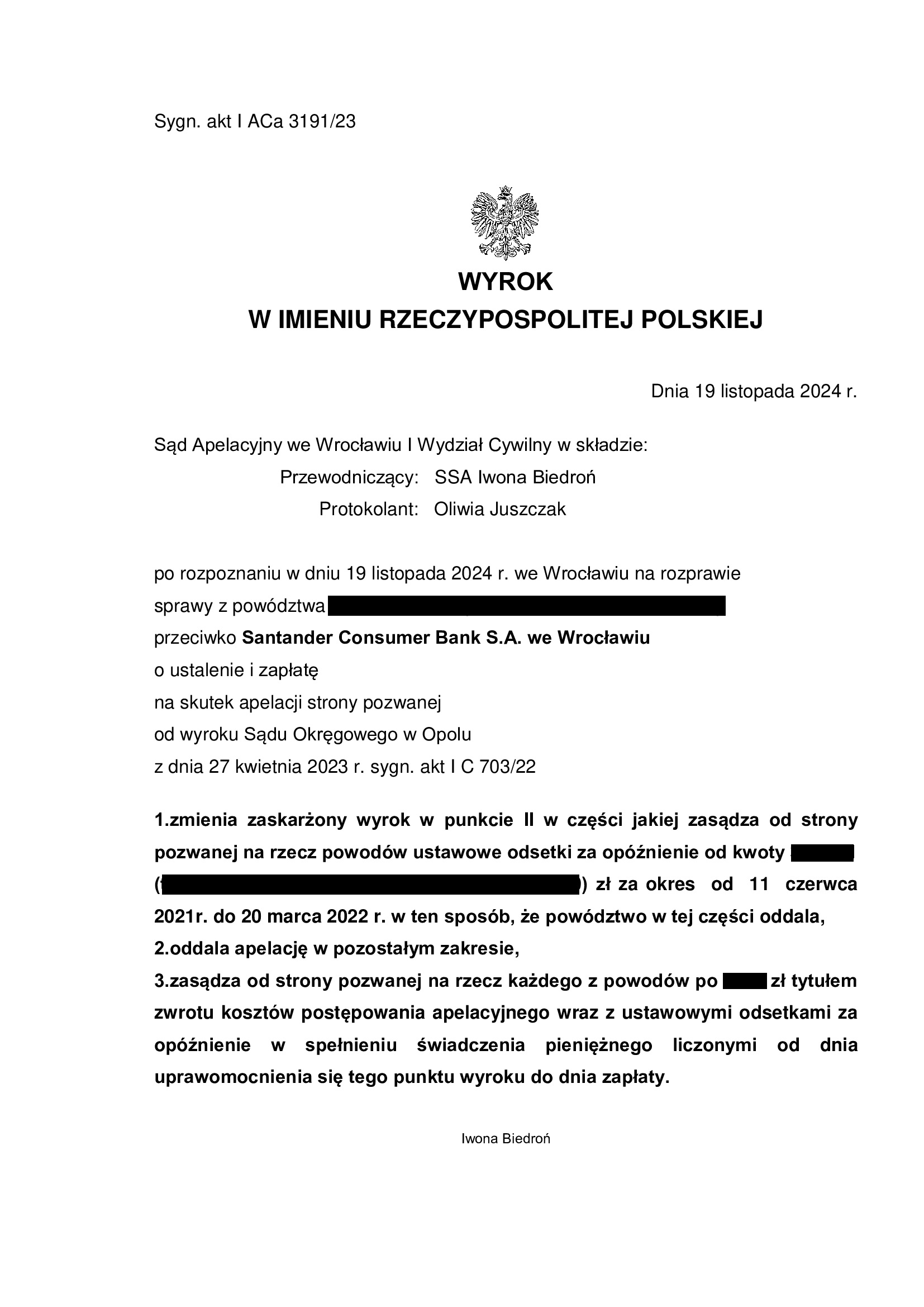

PRAWOMOCNA nieważność umowy kredytu z sierpnia 2006 r. zawartej z Santander Consumer Bank - wyrok SO Opole z 27.04.2023 r.

Nieważność umowy kredytu hipotecznego zawartej w sierpniu 2006 r. z Santander Consumer Bank – wyrok Sądu Okręgowego w Opolu z 27.04.2023 r.

Wyrokiem z dnia 27.04.2023 r., Sąd Okręgowy w Opolu (SSO Katarzyna Waszczuk), w sprawie o sygn. akt I C 703/22, ustalił nieważność umowy kredytu indeksowanego „nominowanego”) do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia wezwania.

W ustnym uzasadnieniu, Sąd wskazał, że bank zastrzegł na swoją rzecz uprawnienie do jednostronnego kształtowania świadczeń stron, a także zaoferował produkt niosący nieograniczone ryzyko walutowe, o którym powodowie nie zostali wcale poinformowani.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 19.11.2024 r., sygn. akt I ACa 3191/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}