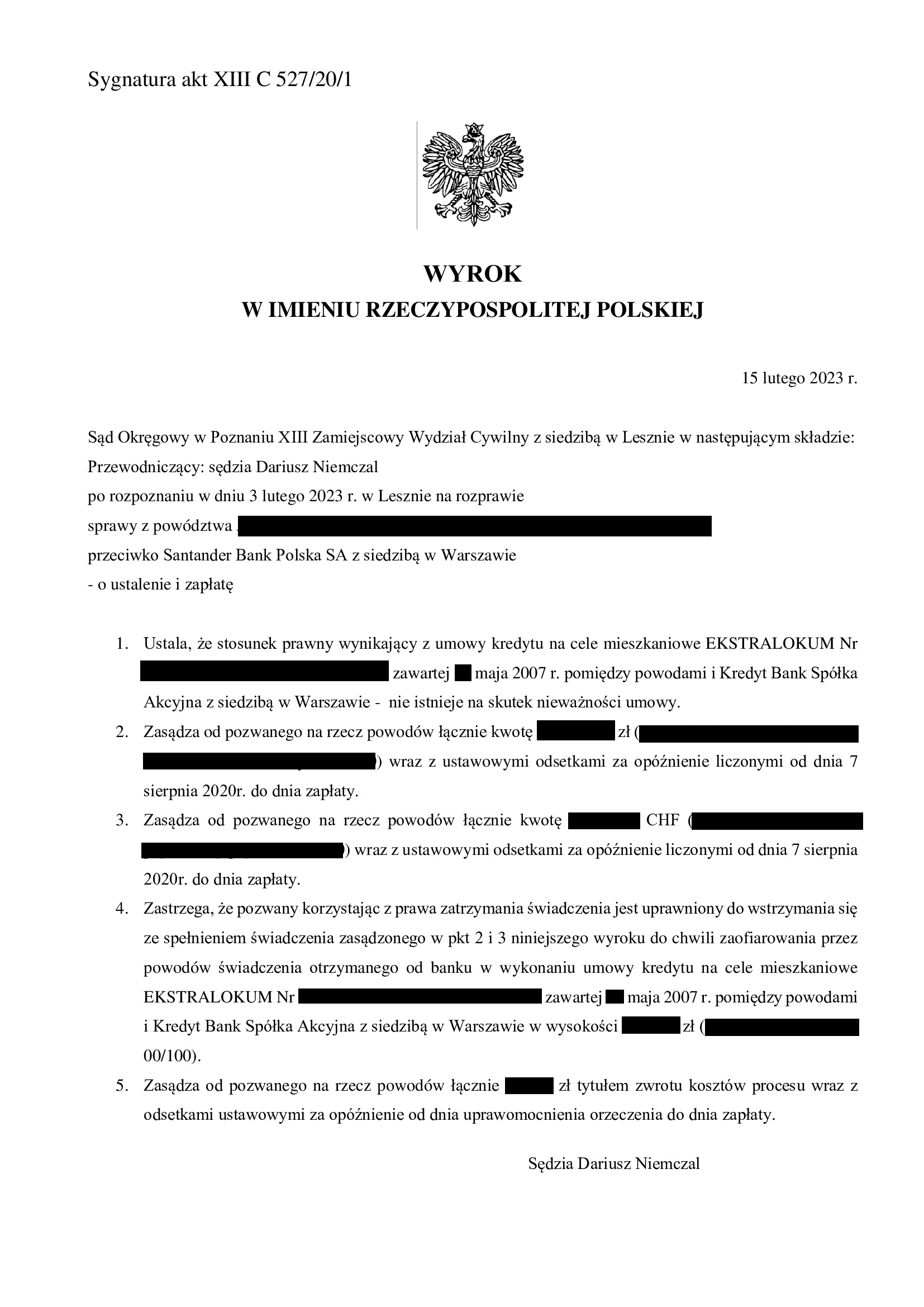

Nieistnienie umowy kredytu EKSTRALOKUM z maja 2007 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Leszno - Poznań z 15.02.2023 r.

W dniu 15.02.2023 r. Sąd Okręgowy w Poznaniu, XIII Zamiejscowy Wydział Cywilny w Lesznie (SSO Dariusz Niemczal) w sprawie o sygn. XIII C 527/20) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji NIEISTNIENIE stosunku prawnego wynikającego z Umowy kredytu EKSTRALOKUM zawartej w maju 2007 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – na skutek nieważności umowy, a także zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu oraz uwzględnił podniesiony przez bank zarzut zatrzymania.

Przyczyną nieważności umowy był brak informacji o ryzyku walutowym oraz abuzywność postanowień odwołujących się do tabel kursowych banku.

Wyrok zapadł po przeprowadzeniu czterech rozprawach, na piątej zaś został ogłoszony wyrok. Wskazać trzeba, że kolejne trzy terminy rozpraw zostały odwołane.

Pozew został złożony w sierpniu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z czerwca 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SA Wrocław z 8.02.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa Nordea – Habitat z czerwca 2008 r., dawnego Nordea Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 8.02.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 96/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił roszczenie o zapłatę, co wpłynęło na rozstrzygnięcie o kosztach procesu. Wyrok został wydany na posiedzeniu niejawnym i nie są znane przyczyny takiego rozstrzygnięcia co do żądania zapłaty. Bank bronił się zarzutem zatrzymania, a nie zarzutem potrącenia. Jest więc wysoce prawdopodobne, że Sąd Apelacyjny zastosował w niniejszej sprawie tzw. teorię salda (?).

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła szereg pism i zastrzeżeń odnoszących się do kolejno podejmowanych przez Sąd decyzji, a to w związku z dążeniem Sądu do uzupełnienia umowy kursem średnim NBP. Z inicjatywy Sądu został również przeprowadzony dowód z opinii biegłego. Kancelaria konsekwentnie oponowała próbom uzupełnienia umowy, co dało efekt w postaci utrzymania nieważności.

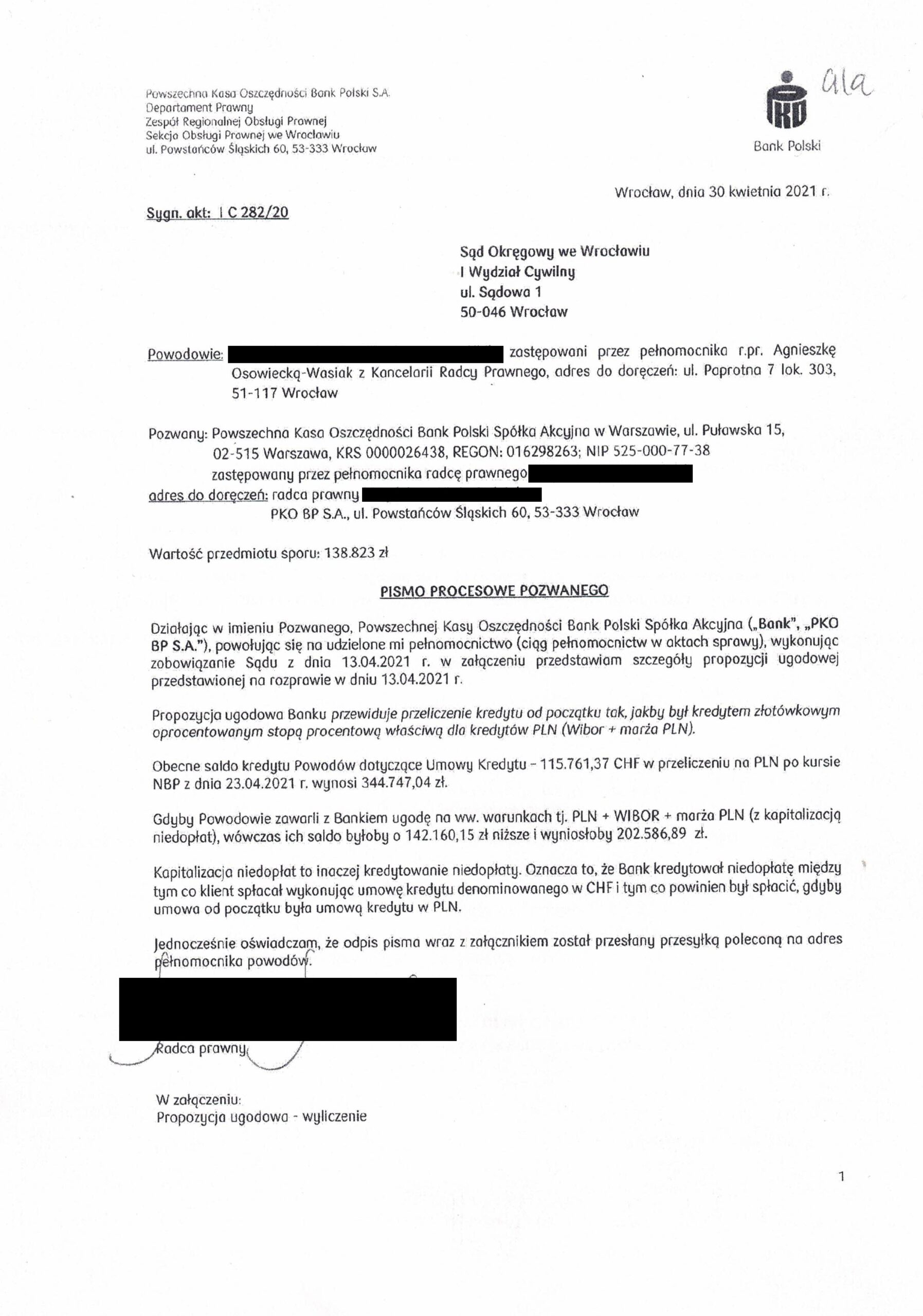

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego we Wrocławiu I Wydział Cywilny (SSO Anna Strzebinczyk – Stembalska) z dnia 22.10.2021 r., sygn. akt I C 282/20 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o ok. 40% wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15 lat spłaty kredytu zaciągniętego na 40 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 228.000 zł

– kredyt został udzielony na 40 lat

– spłata trwała 14,5 lat

– spłacono do banku ok. 190.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 370.000 zł (w toku sporu „urosło” o kolejne 26.000 zł z powodu wzrostu kursu CHF (plus odsetki przez kolejne 25,5 lat)

*** po wyroku do zwrotu do banku zostaje ok. 38.000 zł (czyli 10% tego, co miał w swoich księgach bank ***

A w ramach „ugody”, w kwietniu 2021 r. bank proponował „umorzenie salda zadłużenia” z ówczesnych 344.000 zł do kwoty 202.000 zł, która miała być następnie spłacana przez kolejne ponad 20 lat, jak nowy kredyt PLN + Wibor.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w lutym 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

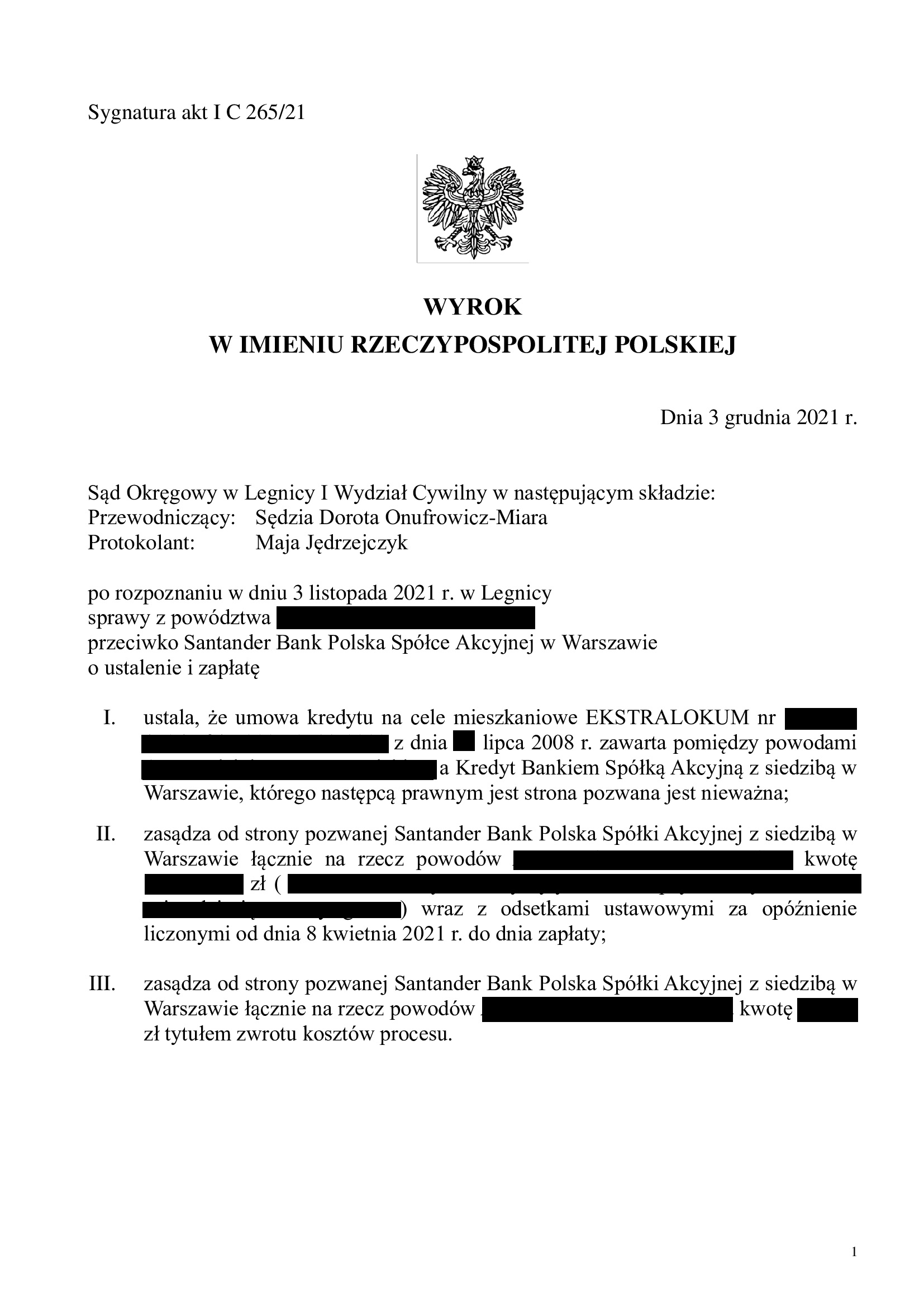

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z lipca 2008 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 7.02.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa EKSTRALOKUM z lipca 2008 r., dawnego Kredyt Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 7.02.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Aleksandra Marszałek), w sprawie o sygn. akt I ACa 864/22, uwzględnił zarzut zatrzymania podniesiony przez bank, a w pozostałym zakresie oddalił apelację banku od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Dorota Onufrowicz – Miara) z dnia 3.12.2021 r., sygn. akt I C 265/21.

W ustnym uzasadnieniu, Sąd Apelacyjny wskazał, że kredytobiorcy nie zostali należycie poinformowani o ryzyku i skutkach długoterminowego zobowiązania, umowa skutkuje nierównowagą stroną, a postanowienia odwołujące się do tabel kursowych banku są nietransparentne i pozostawiają bankowi swobodę w ustalaniu świadczeń, zaś po ich wyeliminowaniu nie można uzupełniać umowy.

Uwzględniając zarzut zatrzymania, Sąd Apelacyjny wskazał, że bank ma prawo korzystać z takiej taktyki procesowej i skutkiem jego uwzględnienia jest „odpadnięcie wymagalności roszczenia po stronie kredytobiorców, co skutkuje oddaleniem odsetek” – w tym zakresie tzw. linia orzecznicza zdaje się kształtować w stronę „zmniejszania szkód” sektora bankowego, który nie ponosi żadnej odpowiedzialności za przeciąganie sporów. Dowodem tego wczorajszy wyrok SA Warszawa ws. Dziubak, zaś Sąd Najwyższy nie zamierza się w tej kwestii samodzielnie wypowiadać (pytania prawne przedstawione już trzykrotnie SN, w tym w sprawie III CZP 89/22 – oczekują na orzeczenie TSUE w sprawie C-28/22).

Uzupełniająco – Sąd I instancji ustalił nieważność umowy kredytu oraz zasądził dochodzone kwoty. W tym zakresie, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o 1/3 wyższy od kwoty udzielonego kredytu, pomimo ponad 14 lat spłaty.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w kwietniu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

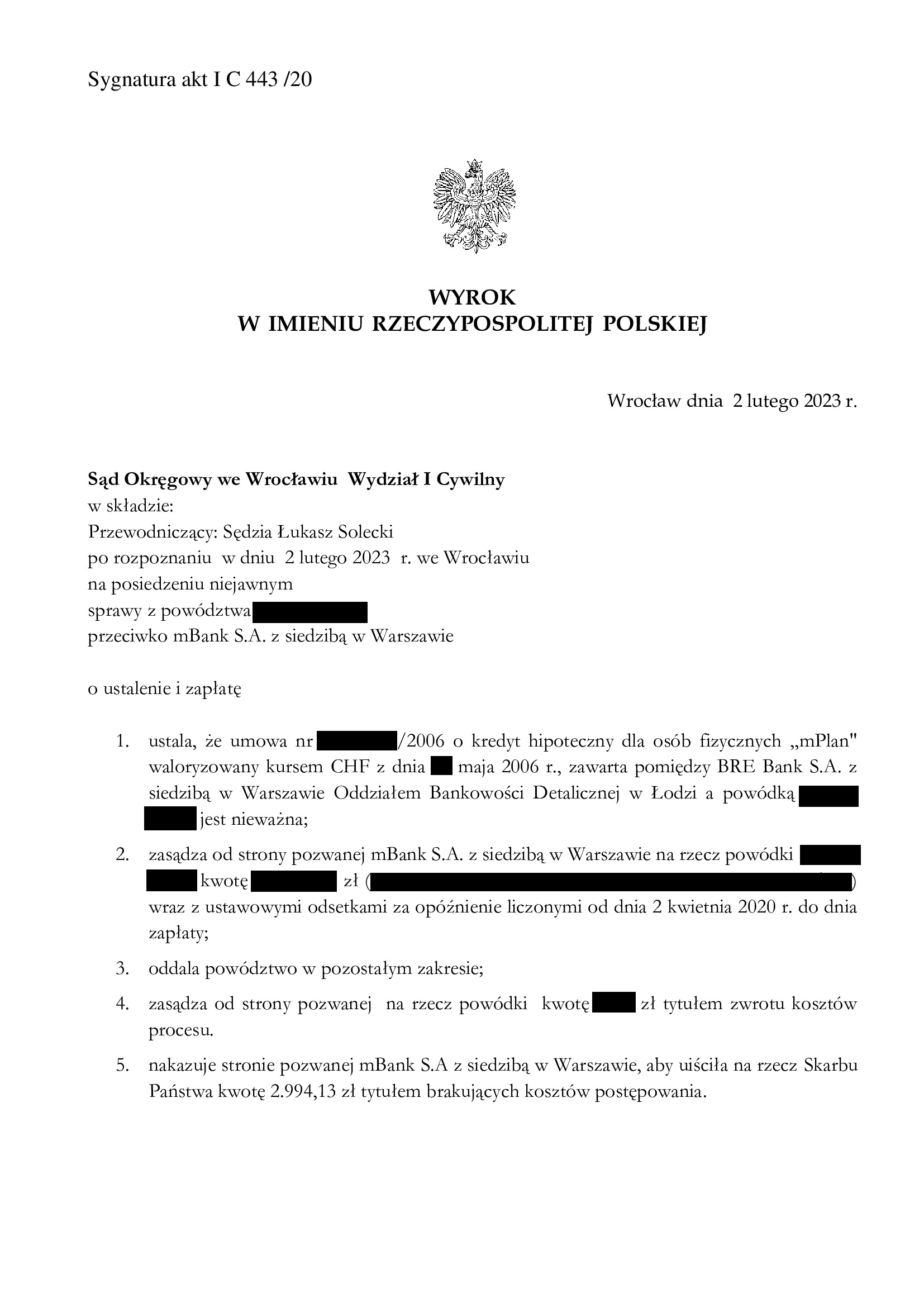

Nieważność umowy kredytu mPlan z maja 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 2.02.2023 r.

Nieważność umowy kredytu „mPlan” d. BRE Bank (aktualnie mBank) zawartej w maju 2006 r. – wyrok Sądu Okręgowego we Wrocławiu z 2.02.2023 r.

Wyrokiem z dnia 2.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 443/20 ustalił, że umowa kredytu „mPlan” indeksowanego do CHF, zawarta z dawnym BRE Bank (obecnie mBank) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła umowy tzw. „starego portfela” mBank z dowolnie ustalanym oprocentowaniem.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy i częściowa bezskuteczność umowy - dwa RÓŻNE wyroki SO Wrocław dot. umowy dawnego GE Money

Nieważność umowy kredytu zawartej z d. GE Money Bank w maju 2008 r. – wyrok Sądu Okręgowego we Wrocławiu z 31.01.2023 r.

Wyrokiem z dnia 31.01.2023 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fiałkowska – Sobczyk), w sprawie o sygn. akt I C 684/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w maju 2020 r.

Wyrok jest nieprawomocny i zapadł na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

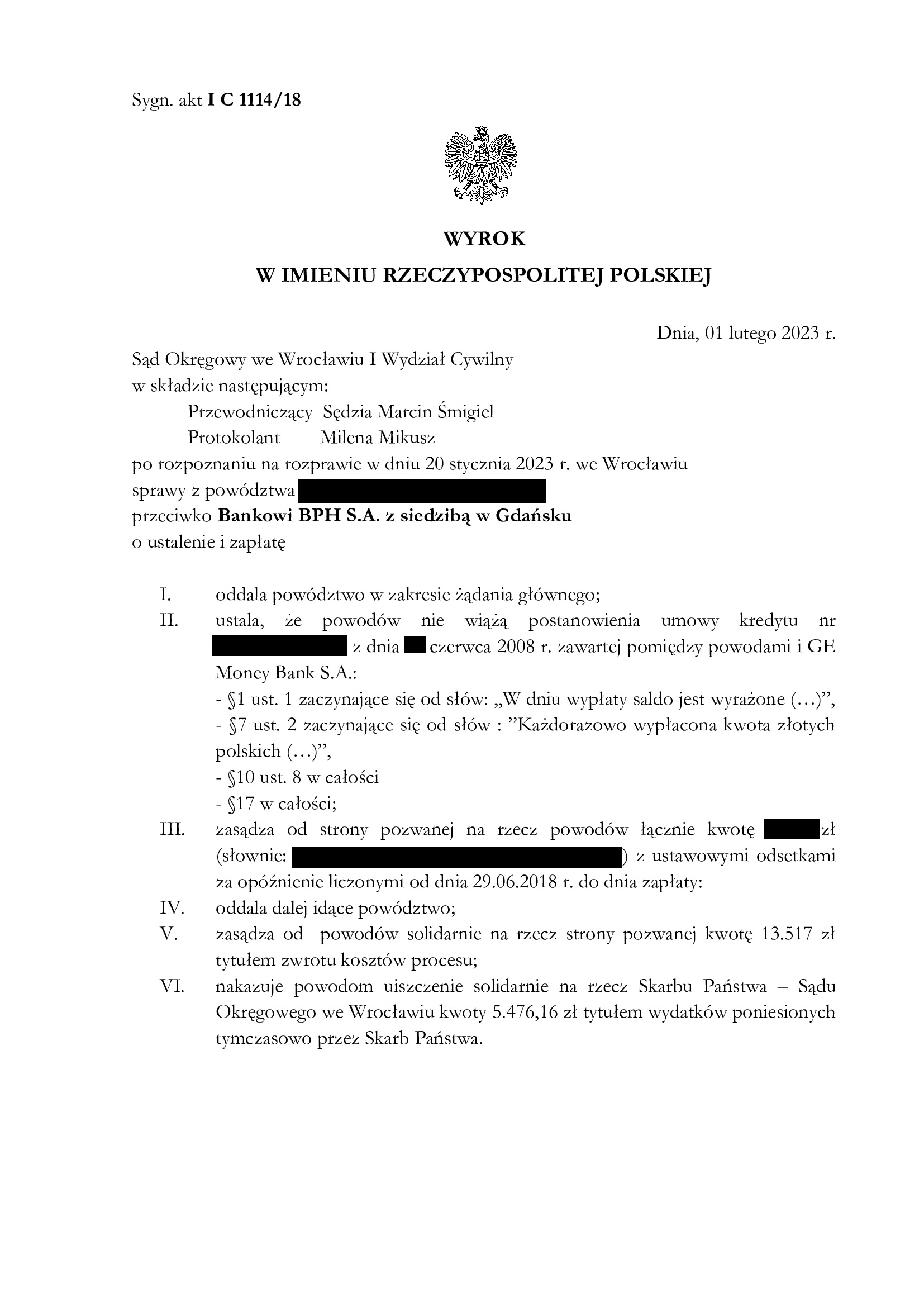

Nazajutrz 1.02.2023 r., w tym samym wydziale – zapadł zupełnie inny wyrok na gruncie analogicznej umowy kredytu zawartej kilkanaście dni później.

Sąd „tylko” odfrankowił” umowę wskazując w ustnym uzasadnieniu, że możliwe jest wykonywanie umowy jako PLN + Libor, po wyłączeniu z niej nieuczciwych warunków umownych. Sąd wskazał przy tym, że nie jest możliwe dzielenie par. 17.

Mianowicie, wyrokiem z dnia 1.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 1114/18 ustalił, że powodów nie wiążą postanowienia:

– §1 ust. 1 zaczynające się od słów: „W dniu wypłaty saldo jest wyrażone (…)”, – §7 ust. 2 zaczynające się od słów : ”Każdorazowo wypłacona kwota złotych polskich (…)”,

– §10 ust. 8 w całości

– §17 w całości;

umowy kredytu indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) i zasądził od banku na rzecz Klientów Kancelarii nadpłatę za okres spłaty w złotych polskich, wskazując jednocześnie, że za okres spłaty w CHF, nadpłata powinna być dochodzona w walucie szwajcarskiej – zdaniem Sądu kredytobiorcom nie przysługuje uprawnienie do „przewalutowania” wg kursu z dnia świadczenia rat.

Pozew został wniesiony w czerwcu 2018 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu czterech rozpraw i opinii biegłego, w tym trzech uzupełniających.

W sprawie wywiedziona zostanie apelacja i to nie tylko z powodu oddalenia żądania ustalenia, że umowa jest nieważna w całości, ale także wobec zasądzenia nadpłaty jedynie za okres, gdy raty były spłacane w PLN, co skutkowało obciążeniem Klientów Kancelarii znacznymi kosztami procesu.

Powyższe pokazuje, że w ramach jednego Wydziału i tego samego Sądu – mogą zapaść dwa różne orzeczenia. Potwierdza to, że każdą sprawę należy traktować indywidualnie i nie ma utartego, jednego schematu prowadzenia sporów „frankowych”.

Sprawy prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

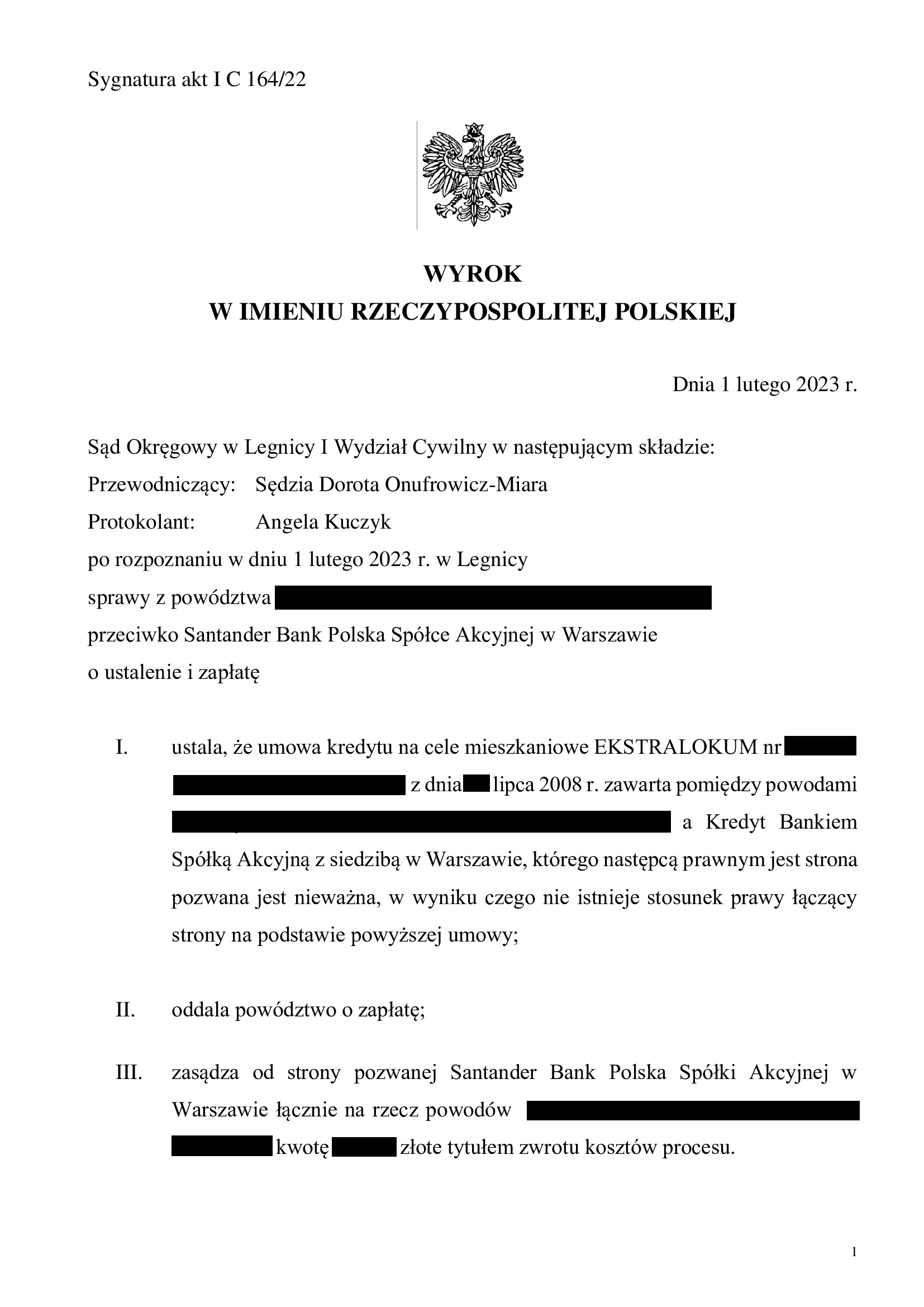

Nieważność umowy kredytu EKSTRALOKUM z lipca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 01.02.2023 r.

Nieważność umowy kredytu zawartej w lipcu 2008 r. z d. Kredyt Bank (aktualnie Santander Bank Polska), w wyniku czego NIE ISTNIEJE stosunek prawny wynikający z umowy kredytu – wyrok Sądu Okręgowego w Legnicy z 1.02.2023 r.

Wyrokiem z dnia 1.02.2023 r., Sąd Okręgowy w Legnicy (SSO Dorota Onufrowicz – Miara), w sprawie o sygn. akt I C 164/22 ustalił, że umowa kredytu EKSTRALOKUM indeksowanego do CHF zawarta w lipcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska) jest nieważna, w wyniku czego NIE ISTNIEJE stosunek prawny łączący strony na podstawie tej umowy.

Nadto, Sąd oddalił roszczenie o zapłatę uwzględniając ewentualny zarzut potrącenia podniesiony przez bank.

W sprawie kapitał kredytu nie został jeszcze zwrócony w ramach spłat rat, a oddalone roszczenie o zapłatę dotyczyło tylko jednej raty spłaty, gdyż przed złożeniem pozwu Kancelaria dokonała potrącenia wzajemnych nienależnych świadczeń stron, pozostawiając bez potrącenia tylko jedną ratę. Taki zabieg zmniejsza ryzyko procesowe w przypadku uwzględnienia – jak w tej sprawie, ewentualnych zarzutów potrącenia / zatrzymania podnoszonych aktualnie przez banki.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej i brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w lutym 2022 r., a w sprawie odbyły się 3 rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

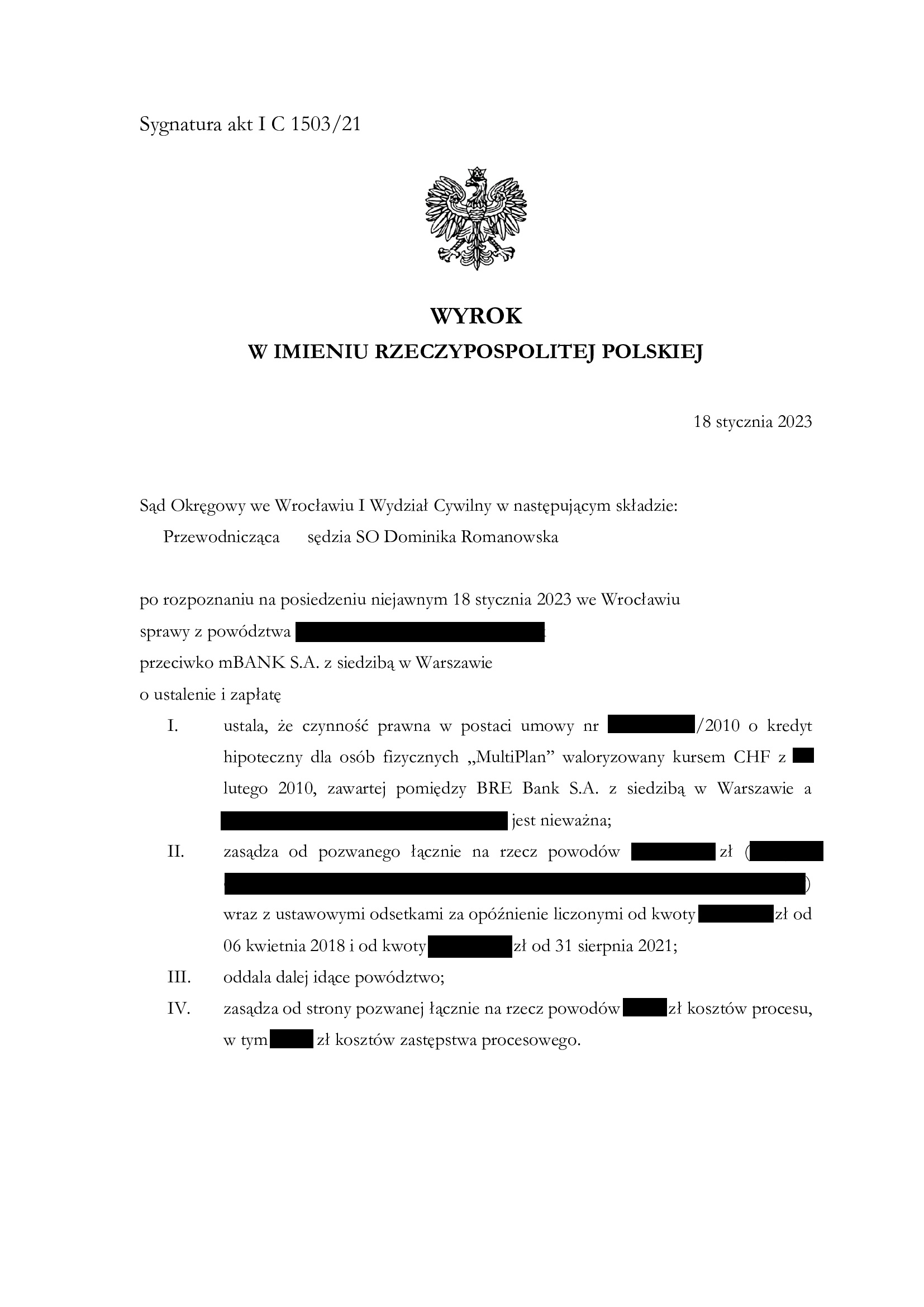

Nieważność umowy kredytu multiPlan z lutego 2010 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 18.01.2023 r.

Nieważność umowy kredytu zawartej z d. BRE Bank (aktualnie mBank) w lutym 2010 r. – wyrok Sądu Okręgowego we Wrocławiu z 18.01.2023 r.

Wyrokiem z dnia 18.01.2023 r., Sąd Okręgowy we Wrocławiu (SSO Dominika Romanowska), w sprawie o sygn. akt I C 1503/21 ustalił, że umowa kredytu indeksowanego do CHF typu MultiPlan, zawarta z dawnym BRE Bank (obecnie mBank) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany na posiedzeniu niejawnym.

Sąd podzielił w całości zarzuty przedstawione przez Kancelarię.

Kolejny raz, bezzasadna okazała się linia obrony banku, w tej sprawie oparta przede wszystkim na tym, że umowa została zawarta po nowelizacji art. 358 kodeksu cywilnego (przeliczanie świadczeń kursem średnim NBP).

Pozew został wniesiony w styczniu 2018 r., a sprawa pierwotnie toczyła się przed Sądem Rejonowym, tylko o zapłatę („nadpłaty”).

Kancelaria przystąpiła do sprawy w sierpniu 2021 r. doprowadzając do istotnej modyfikacji powództwa, która skutkowała uzyskaniem wyroku ustalającego i zasądzającego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

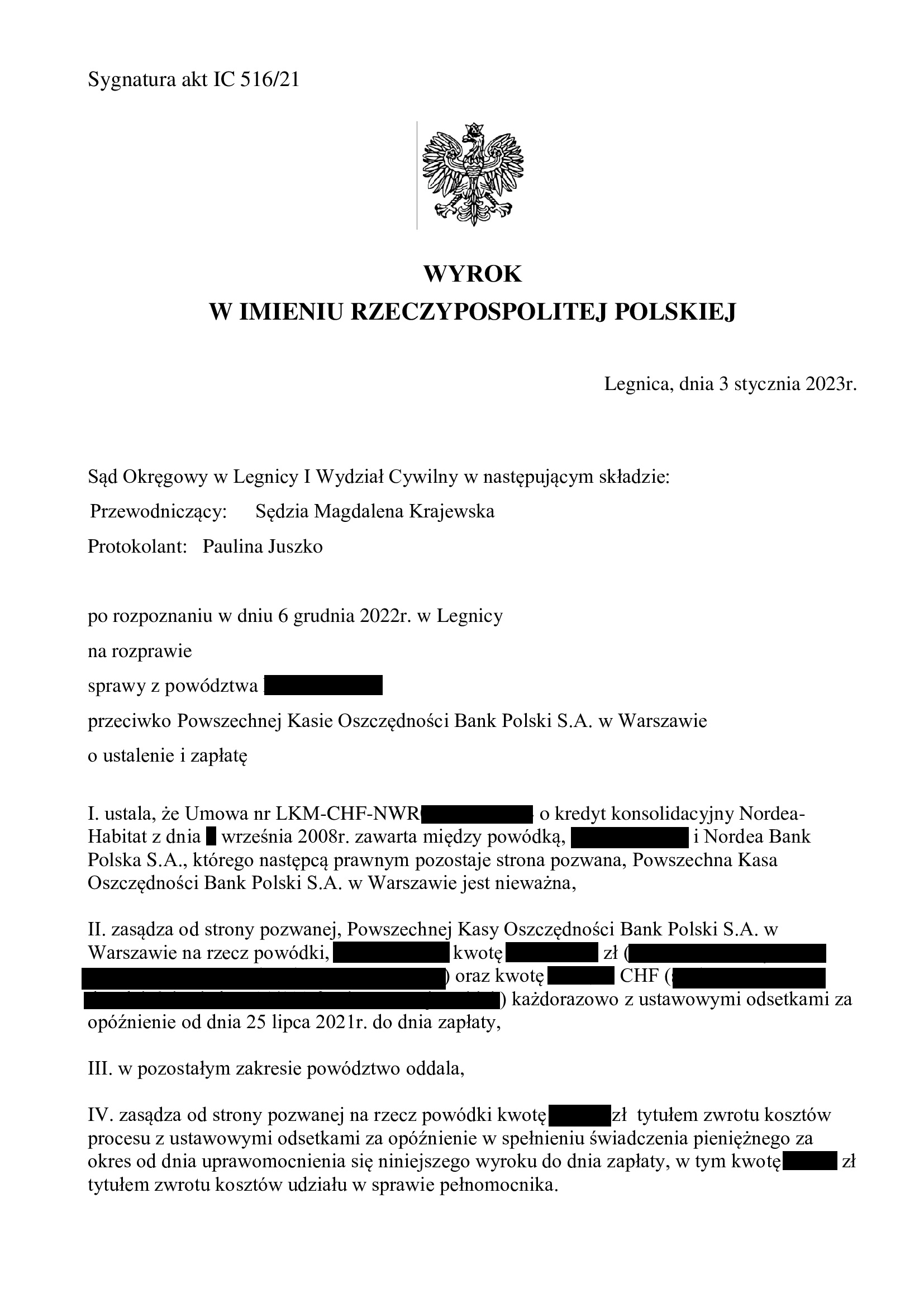

Nieważność umowy kredytu konsolidacyjnego Nordea - Habitat z września 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Legnica z 3.01.2023 r.

Nieważność umowy kredytu konsolidacyjnego Nordea – Habitat zawartej we wrześniu 2008 r. z d. Nordea Bank (aktualnie PKO BP) – wyrok Sądu Okręgowego w Legnicy z 3.01.2023 r.

Wyrokiem z dnia 3.01.2023 r., Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 516/21 ustalił nieważność umowy kredytu (konsolidacyjnego) denominowanego CHF typu Nordea – Habitat, zawartej z dawnym Nordea Bank i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot.

W ustnym uzasadnieniu Sąd wskazał na abuzywność klauzuli denominacyjnej, która po wyłączeniu skutkuje upadkiem umowy, z uwagi na brak możliwości jej wykonywania i nieokreślenie świadczeń stron (kwota kredytu, spłaty rat).

Wyrok zapadł po przeprowadzeniu trzech rozpraw.

Kolejny raz trzeba niestety stwierdzić, że głównym czynnikiem wpływającym na czas trwania postępowania jest postawa banku, który gra na zwłokę.

Pozew został wniesiony w lipcu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

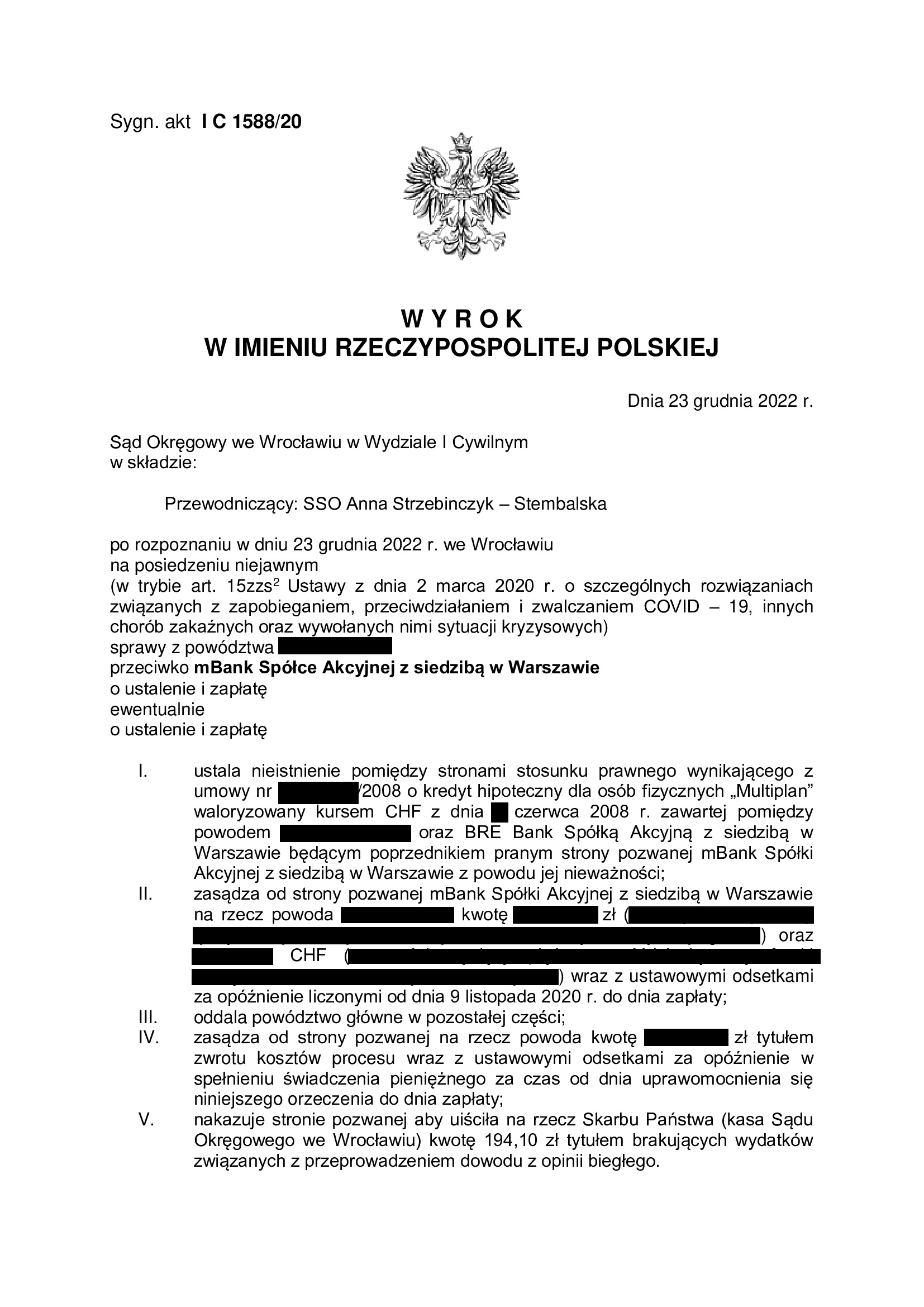

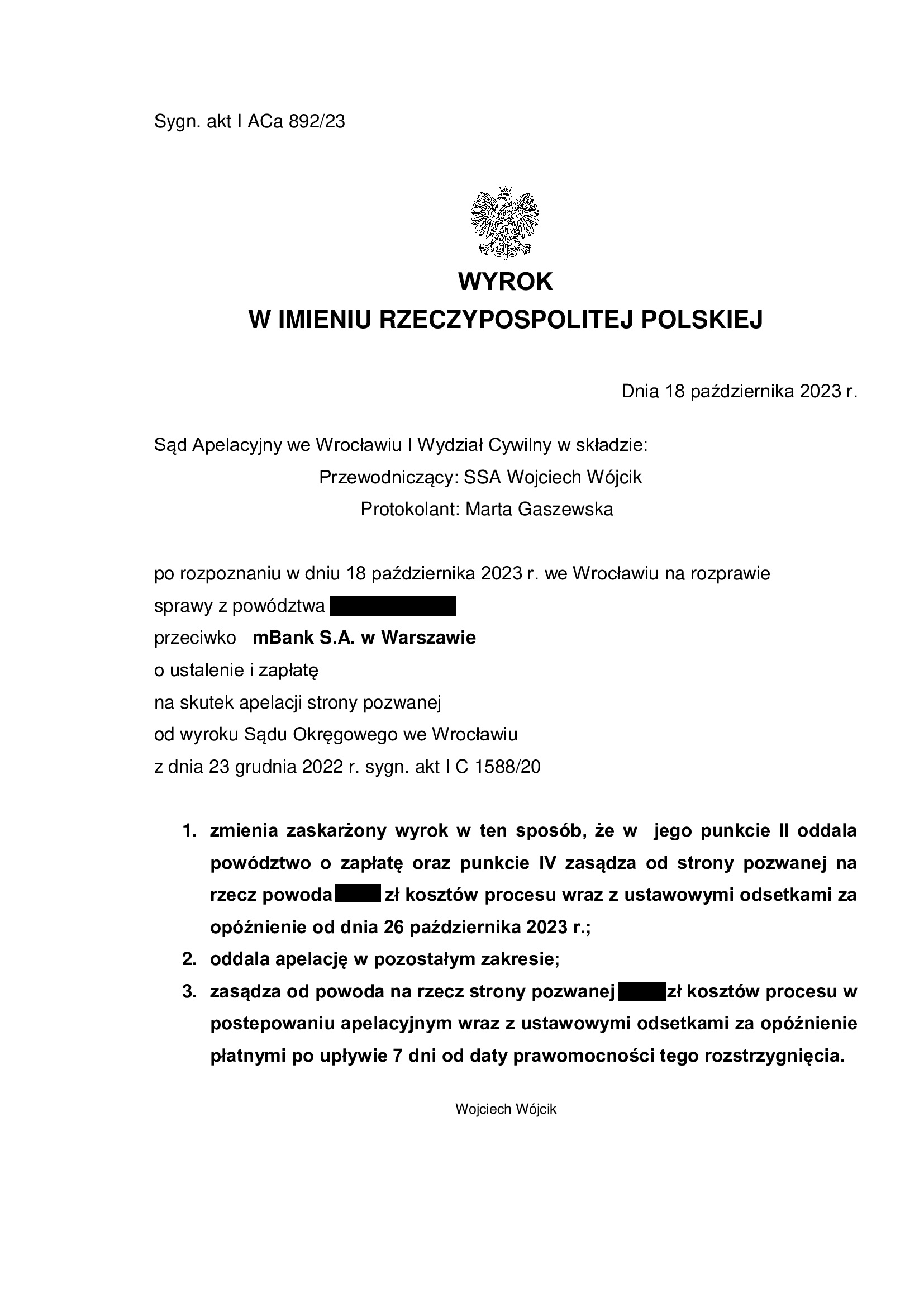

PRAWOMOCNA nieważność - nieistnienie umowy kredytu multiPlan z czerwca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 23.12.2022 r.

Nieistnienie umowy kredytu „MultiPlan” zawartej z d. BRE Bank (aktualnie mBank) w czerwcu 2008 r., z uwagi na jej nieważność – wyrok Sądu Okręgowego we Wrocławiu z 23.12.2022 r.

Wyrokiem z dnia 23.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1588/20 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu typu „MultiPlan” indeksowanego do CHF zawartej z dawnym BRE Bank (obecnie mBank S.A.), z powodu jej nieważności i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok cieszy tym bardziej, że jeszcze latem br. Sąd w tym samym składzie „tylko” odfrankowił podobną umowę typu 'mPlan” i w związku z tym Kancelaria złożyła apelację. Nie można wykluczyć, że argumentacja zawarta w apelacji sporządzonej przez Kancelarię, tudzież kolejne orzeczenia TSUE z 8.09.2022 r. wpłynęły na tę pozytywną zmianę poglądów.

Pozew został wniesiony w listopadzie 2020 r.

Wyrok jest PRAWOMOCNY. Apelacja banku w zakresie nieważności umowy została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 18.10.2023 r., sygn. I ACa 892/23. Natomiast w zakresie żądania zapłaty, Sąd Apelacyjny wyrok zmienił i pozew oddalił stosując tzw. saldo.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

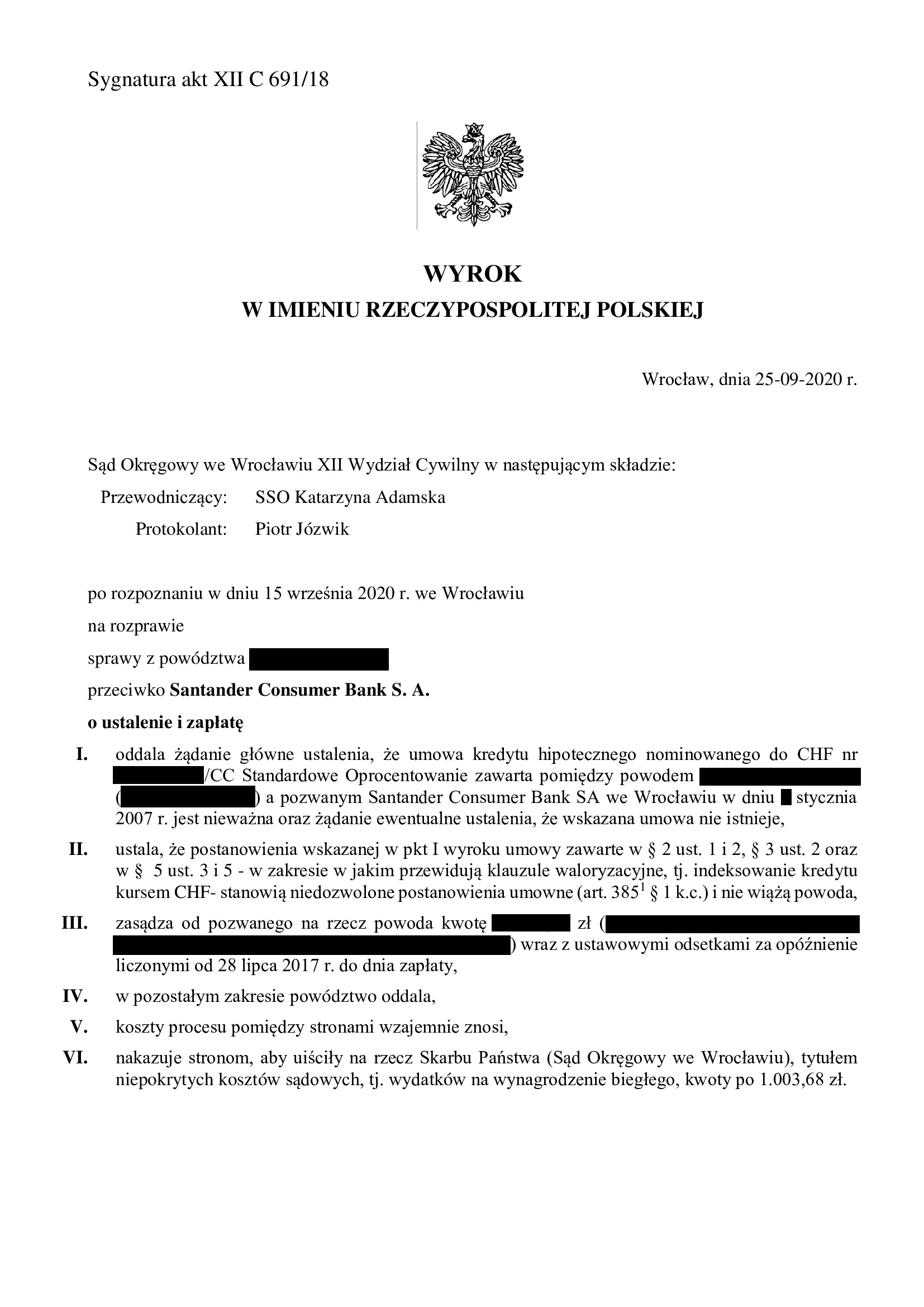

PRAWOMOCNA nieważność umowy kredytu ze stycznia 2007 r. zawartej z Santander Consumer Bank - wyrok SA Wrocław z 29.12.2022 r.

Kolejny prawomocny wyrok ustalający nieważność umowy kredytu indeksowanego, uzyskany przez Kancelarię dla rzecz Klienta:

Wyrokiem z dnia 29.12.2022 r., Sąd Apelacyjny we Wrocławiu (spr. SSA Małgorzata Lamparska, SSA Jolanta Burdukiewicz-Krawczyk, SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 101/21,

WSKUTEK APELACJI WNIESIONEJ PRZEZ KANCELARIĘ ZMIENIŁ

wyrok Sądu Okręgowego we Wrocławiu z dnia 25.09.2020 r., sygn. akt XII C 691/18 (SSO Katarzyna Adamska), w którym sąd I instancji oddalił żądanie ustalenia, że umowa kredytu indeksowanego zawarta z Santander Consumer Bank S.A. jest nieważna i „odfrankowił” umowę, usuwając z niej klauzule indeksacyjne i zasądzając na rzecz Klienta powstałą w ten sposób nadpłatę.

Sąd Apelacyjny, z początku skłaniał się do dokonywania modyfikacji umowy poprzez zastąpienie nieuczciwych klauzul mechanizmem opartym na przeliczniku w postaci kursu średniego NBP oraz porównywał finansowe skutki umowy z „adekwatnym” kredytem udzielonym w złotych i oprocentowanym stawką Wibor.

Ostatecznie, Sąd Apelacyjny przychylił się do dominującego obecnie nurtu orzecznictwa i uznał, że umowa kredytu jest w całości NIEWAŻNA, podzielając zarzuty apelacji złożonej przez Kancelarię.

W uzasadnieniu ustnym wskazano na utrwalenie się orzecznictwa co do tego, że umowa kredytu powiązanego z walutą obcą, po eliminacji z niej klauzul tworzących mechanizm indeksacji/denominacji, nie nadaje się do dalszego wykonywania, przy czym wykluczone jest jej uzupełnianie np. kursem średnim NBP.

Sąd Apelacyjny, w zakresie rozliczeń pieniężnych przychylił się jednak do nieznajdującej obecnie poparcia, choćby w orzecznictwie SN tzw. teorii salda i stwierdził, że Klient nie może domagać się od banku zwrotu nienależnie przekazanych środków, w sytuacji, gdy nie zwrócił jeszcze bankowi nominalnie wypłaconej kwoty tytułem kredytu. Wobec tego, Sąd Apelacyjny oddalił żądanie o zapłatę i wzajemnie zniósł koszty procesu między stronami.

Dzisiejszy, prawomocny wynik, toczącego się od lipca 2017 r. procesu z bankiem, potwierdza słuszność decyzji o wniesieniu apelacji na rzecz Klienta od wyroku Sądu Okręgowego „odfrankawiającego” umowę kredytu. W przypadku bowiem zaskarżenia wyroku Sądu Okręgowego wyłącznie przez bank, Sąd Apelacyjny, stwierdziwszy niemożność „odfrankowienia”, w braku żądania przez Klienta zmiany wyroku poprzez ustalenie nieważności całej umowy, będąc związany takim żądaniem (jego brakiem), musiałby powództwo Klienta w całości oddalić. Dodatkowo, sztywne trzymanie się reguł odpowiedzialności stron za wynik procesu, w zakresie kosztów, mogłoby najpewniej sprawić, że w takim wyroku Klient zostałby w całości obciążony kosztami postępowania za obie instancje. Tym samym częściowa wygrana w I instancji, w braku działania, przerodziłaby się w całościową przegraną.

Stoimy więc niezmiennie na stanowisku, że każde orzeczenie wymaga przeanalizowania pisemnego uzasadnienia sądu oraz przewidywania możliwych działań banku i sądu II instancji, nawet w sytuacji teoretycznie pozytywnego rozstrzygnięcia dla Klienta.

Orzeczenie w zakresie upadku umowy kredytu jest oczywiście satysfakcjonujące, jako osiągnięcie głównego celu podjęcia walki z nieuczciwością banku, w tym uzyskania tytułu do wykreślenia hipoteki obciążającej nieruchomość. Natomiast w zakresie pozostałym, po uzyskaniu pisemnego uzasadnienia, nastąpi ponowna analiza i rekomendacje co do zasadności zaskarżenia dzisiejszego wyroku w części odmawiającej dalszych świadczeń Klientowi.

Wyrok jest prawomocny.

Pozew został w niniejszej sprawie złożony w lipcu 2017 r.

{kind=link}

{kind=link}