{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

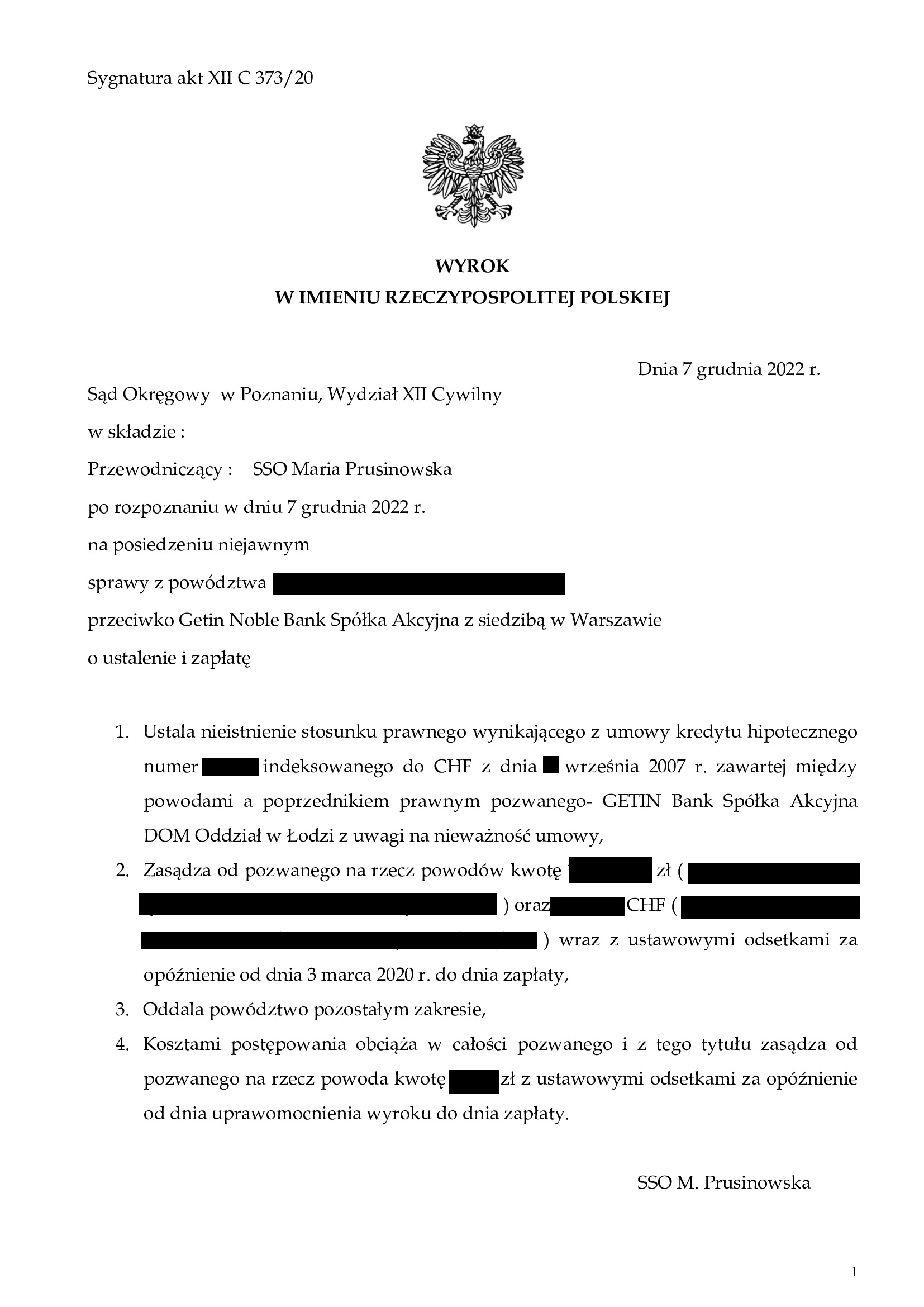

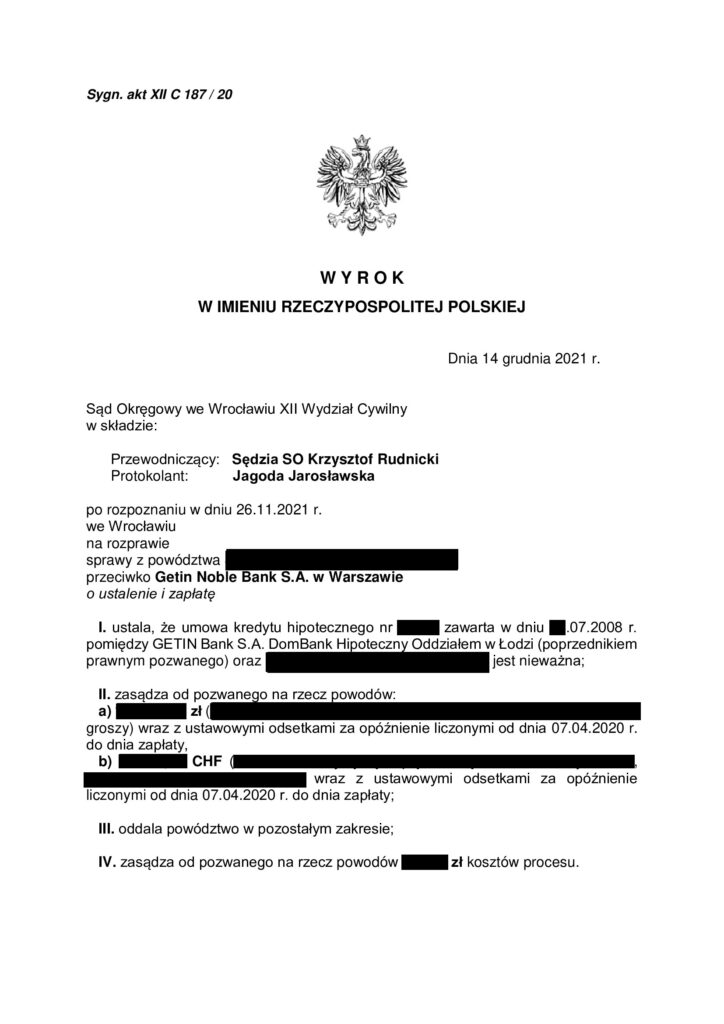

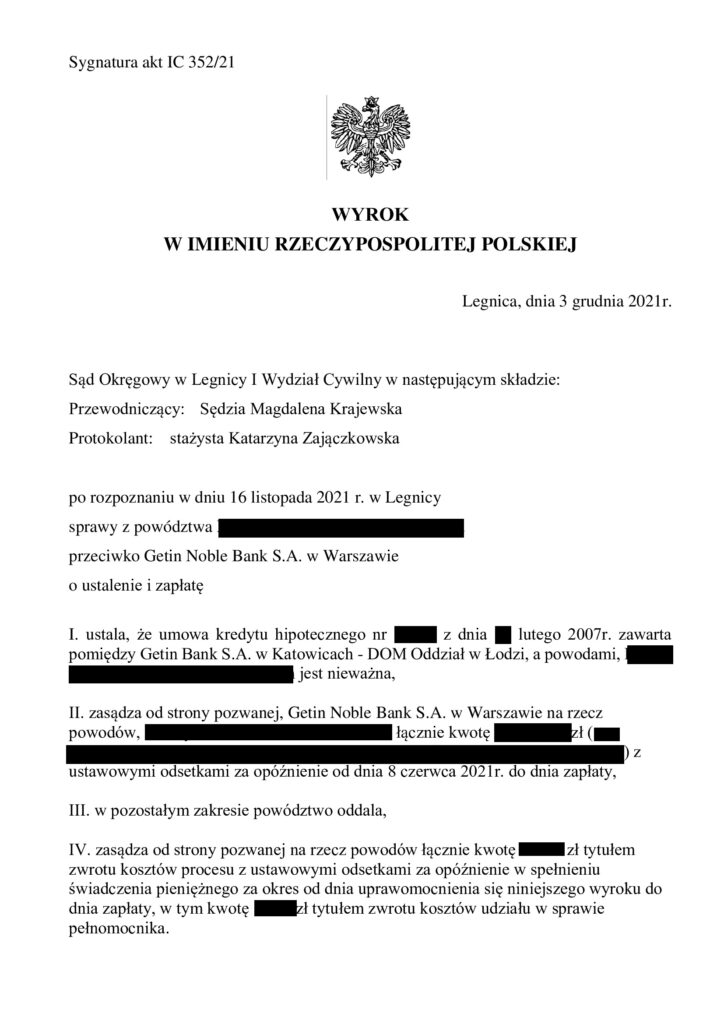

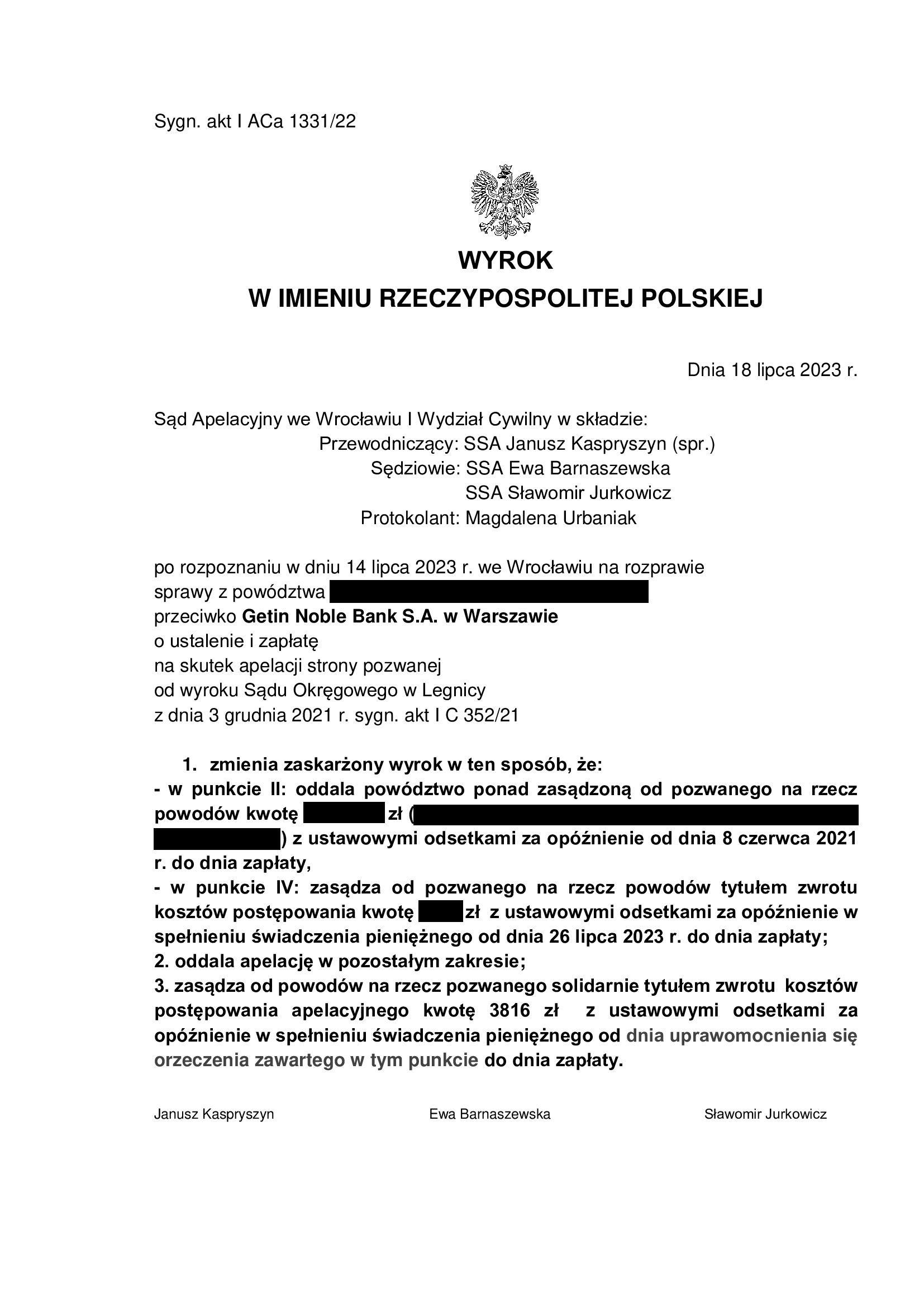

PRAWOMOCNA nieważność umowy kredytu z lutego 2007 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Legnica z 03.12.2021 r.

KOLEJNA NIEWAŻNOŚĆ umowy kredytu hipotecznego GETIN. Wyrokiem z dnia 3.12.2021 r. Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 352/21, ustalił, że umowa kredytu indeksowanego do CHF, zawarta z dawnym Getin Bank S.A. w Katowicach – DOM Oddział w Łodzi (aktualnie Getin Noble Bank S.A.) jest NIEWAŻNA.

W dalszej kolejności sąd zasądził na rzecz Klientów Kancelarii od banku kwoty, które przekazali tytułem rat kredytu. Sąd podzielił zatem prezentowaną przez Kancelarię argumentację o konieczności ustalenia na przyszłość, że umowa nie wiąże oraz przysługiwaniu Klientom roszczeń finansowych obejmujących to co przekazali faktycznie bankowi.

Pozew został złożony w maju 2021 r.

Wyrok jest PRAWOMOCNY w zakresie ustalenia. Apelacja banku została częściowo uwzględniona w zakresie zasądzenia (teoria salda zwana badaniem stanu zubożenia i wzbogacenia) – wyrokiem z dnia 18.07.2023 r., sygn. I ACa 1331/22.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

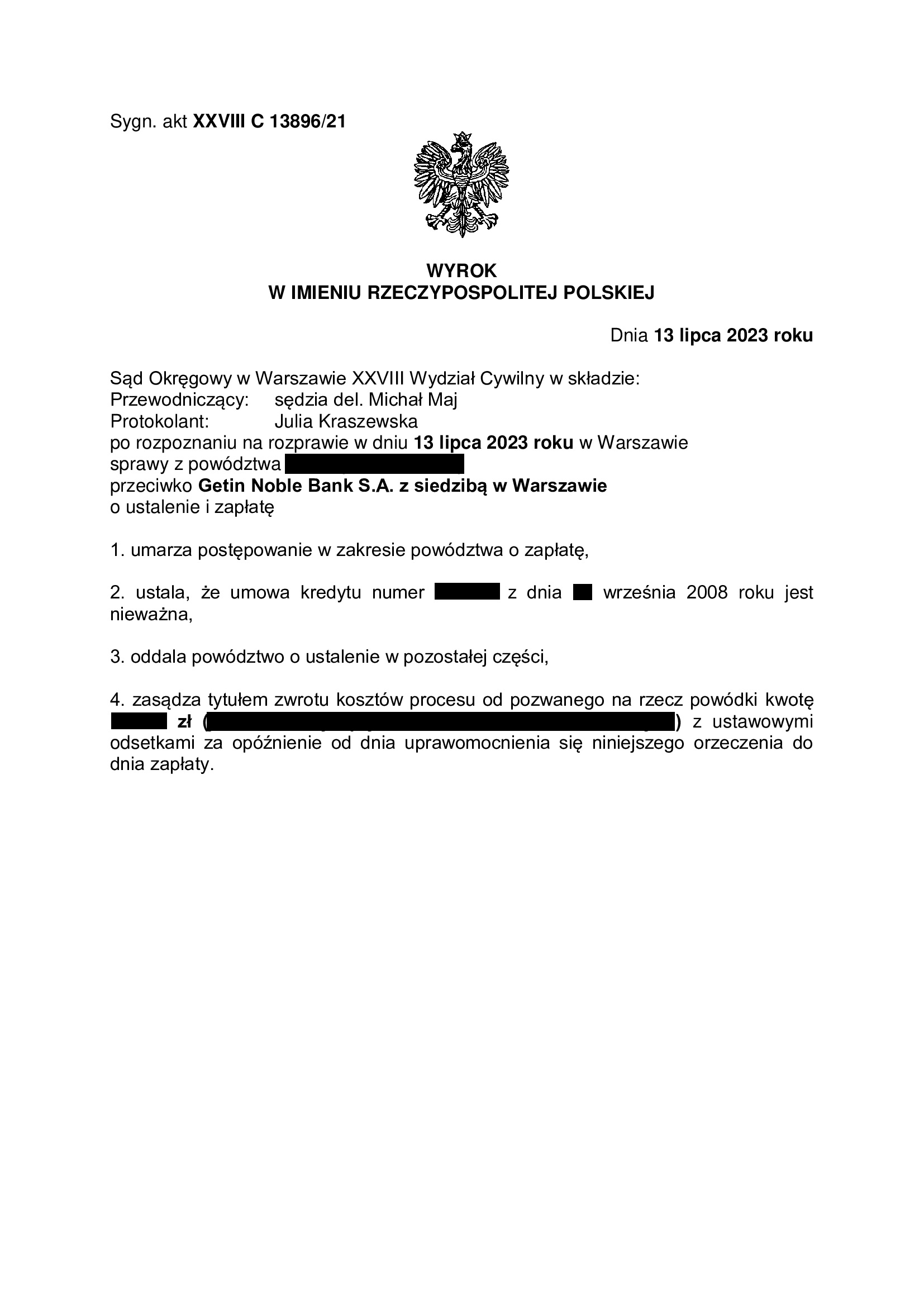

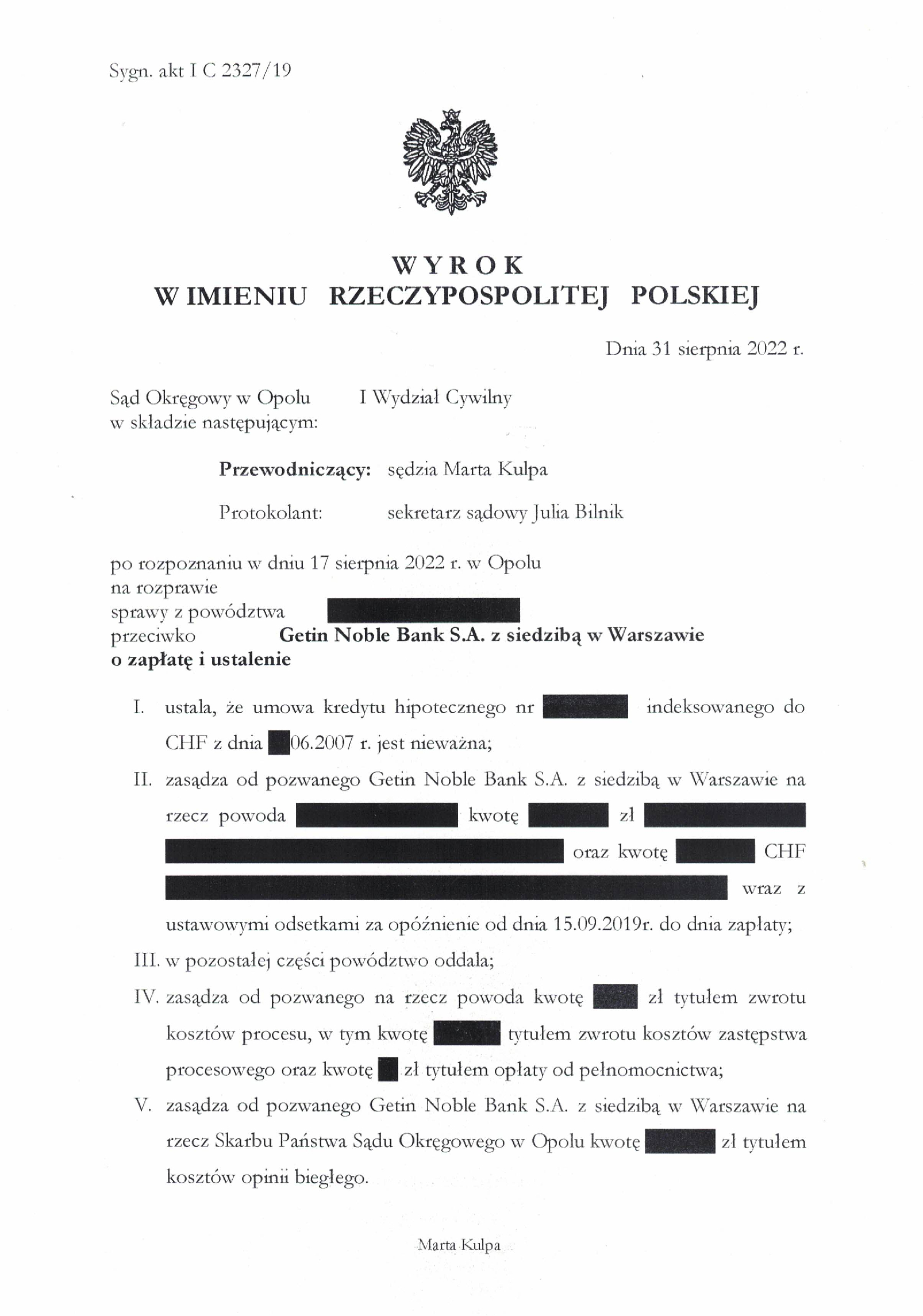

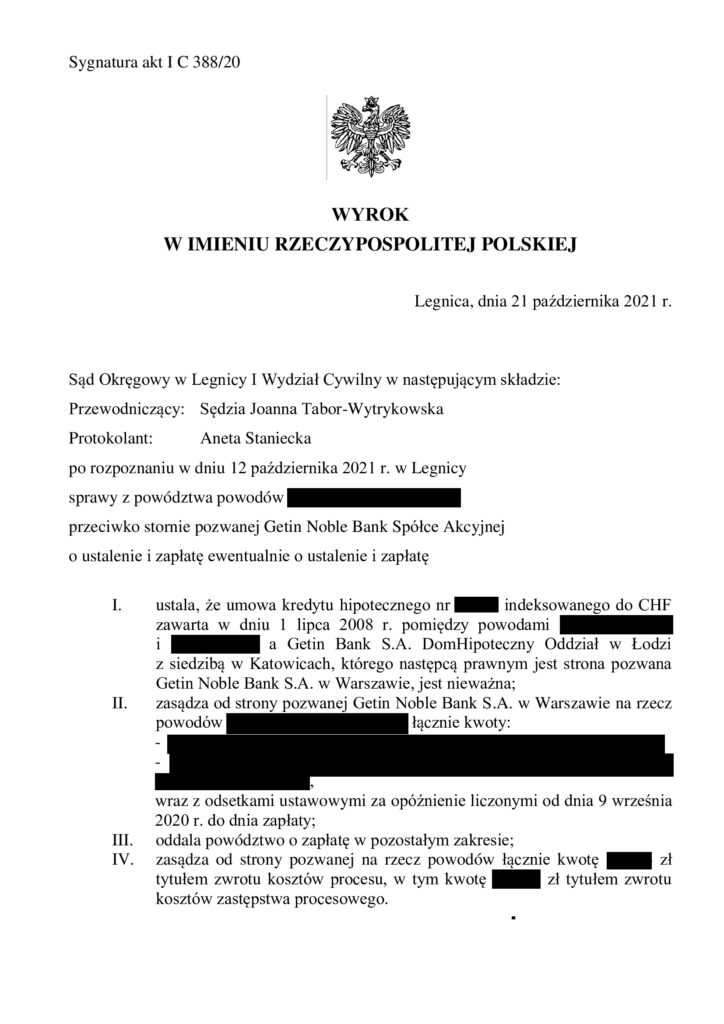

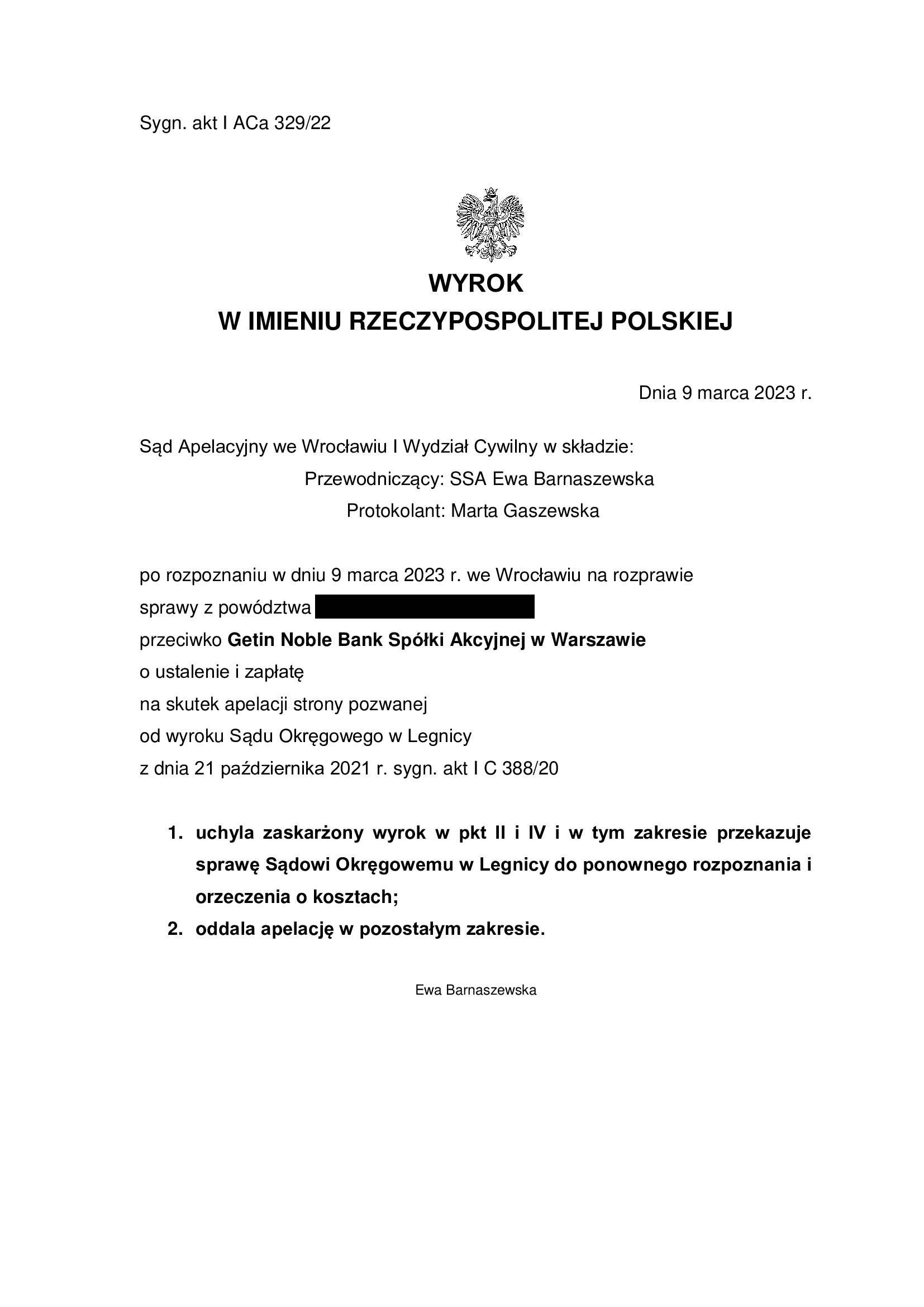

PRAWOMOCNA nieważność umowy kredytu z lipca 2008 r. dawnego Getin Bank DomBank Hipoteczny Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Legnica z 21.10.2021 r.

KOLEJNA NIEWAŻNOŚĆ umowy kredytu hipotecznego GETIN.

Wyrokiem z dnia 21.10.2021 r. Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Joanna Tabor-Wytrykowska), w sprawie o sygn. akt I C 388/20, ustalił, że umowa kredytu indeksowanego do CHF, zawarta z dawnym Getin Bank S.A. DOM Hipoteczny Oddział w Łodzi (aktualnie Getin Noble Bank S.A.) jest NIEWAŻNA.

W dalszej kolejności sąd zasądził na rzecz Klientów Kancelarii od banku kwoty, które przekazali tytułem rat kredytu.Sąd podzielił zatem prezentowaną przez Kancelarię argumentację o konieczności ustalenia na przyszłość, że umowa nie wiąże oraz przysługiwaniu Klientom roszczeń finansowych obejmujących to co przekazali faktycznie bankowi.

Pozew został złożony we wrześniu 2020 r.

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności umowy kredytu. Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 9.03.2023 r., sygn. I ACa 329/22. W części zasądzającej wyrok Sądu I instancji został uchylony z uwagi na pogląd oparty o „teorię salda”. Jest to jednak bez znaczenia w kontekście oczywistej niewypłacalności banku znajdującego się na chwilę orzekania przez Sąd II instancji w restrukturyzacji, która raczej zmierza ku upadłości GNB.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

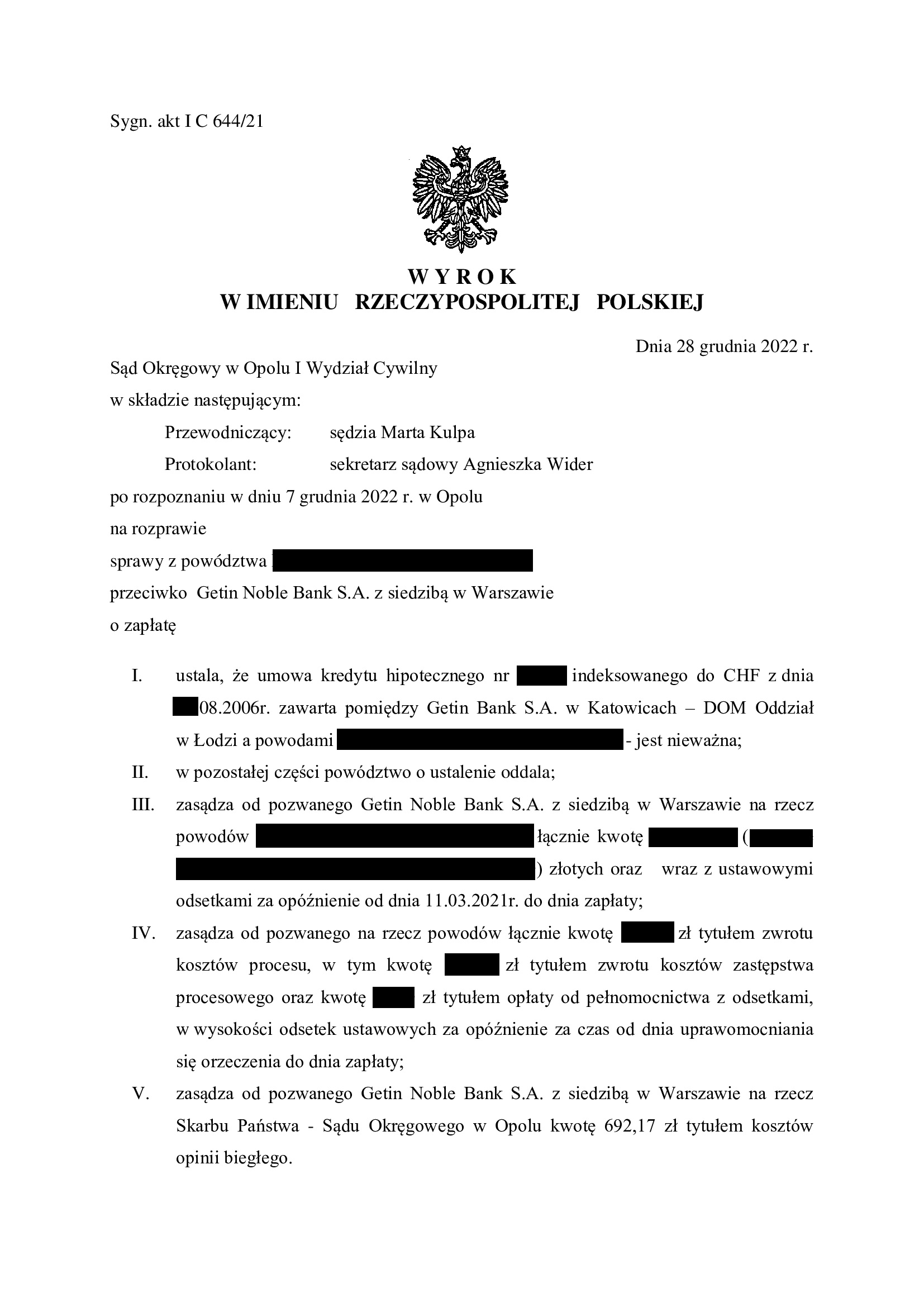

Nieważność umowy kredytu z czerwca 2008 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Jelenia Góra z 13.07.2021 r.

KOLEJNA NIEWAŻNOŚĆ UMOWY GETIN (dawny DomBank Hipoteczny). W dniu 13 lipca 2021 roku w sprawie naszych Klientów przeciwko Getin Noble Bank S.A., Sąd Okręgowy w Jeleniej Górze, SSO Dorota Witek, wydał wyrok, którym USTALIŁ NIEWAŻNOŚĆ umowy kredytu zawartej z dawnym DomBank Hipoteczny oraz stosując TEORIĘ 2 KONDYKCJI zasądził na rzecz powodów całość dochodzonego roszczenia pieniężnego, jak również zasądził od banku zwrot kosztów procesu, w tym kosztów zastępstwa prawnego (I C 678/20).

Pozew został złożony w czerwcu 2020 r. Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}