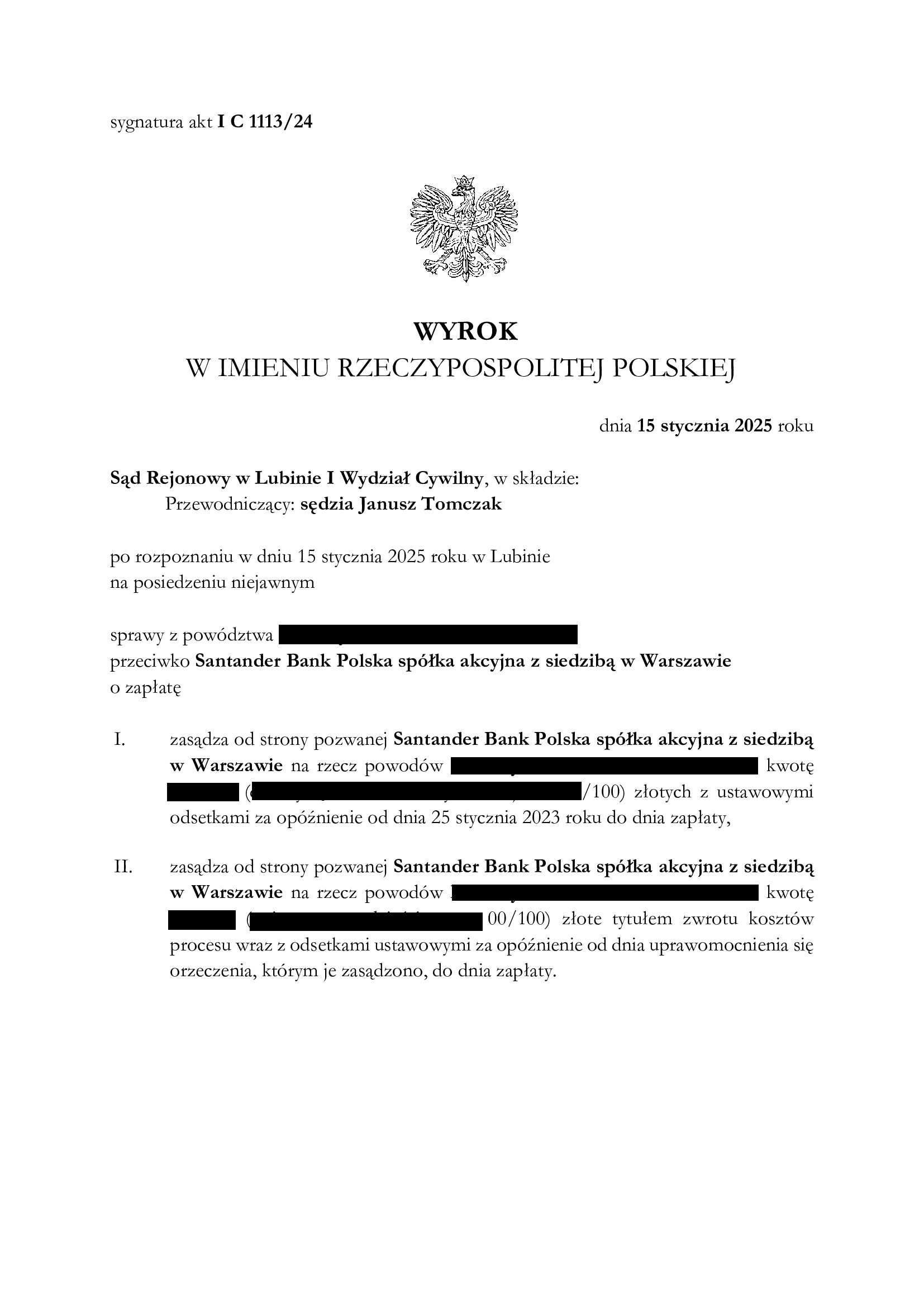

Przegrana Santander Bank Polska - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Lubin z 15.01.2025 r.

Wyrokiem z dnia 15.01.2025 r., Sąd Rejonowy w Lubinie (SSR Janusz Tomczak), w sprawie o sygn. akt I C 1113/24 zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (EKSTRALOKUM z listopada 2007 r.). Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Bank Polska zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

W sprawie został wydany nakaz zapłaty w postępowaniu upominawczym, ale bank złożył sprzeciw.

Bank w ramach sprzeciwu od nakazu zapłaty, podniósł zarzut potrącenia domagając się zapłaty od Klientów kwoty tytułem waloryzacji kapitału kredytu.

Sprzeciw banku został wniesiony w sierpniu 2024 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank wywiódł swoje roszczenia z tytułu waloryzacji.

Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne oraz obciążył bank w całości kosztami procesu.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy.

Pozew został złożony w czerwcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

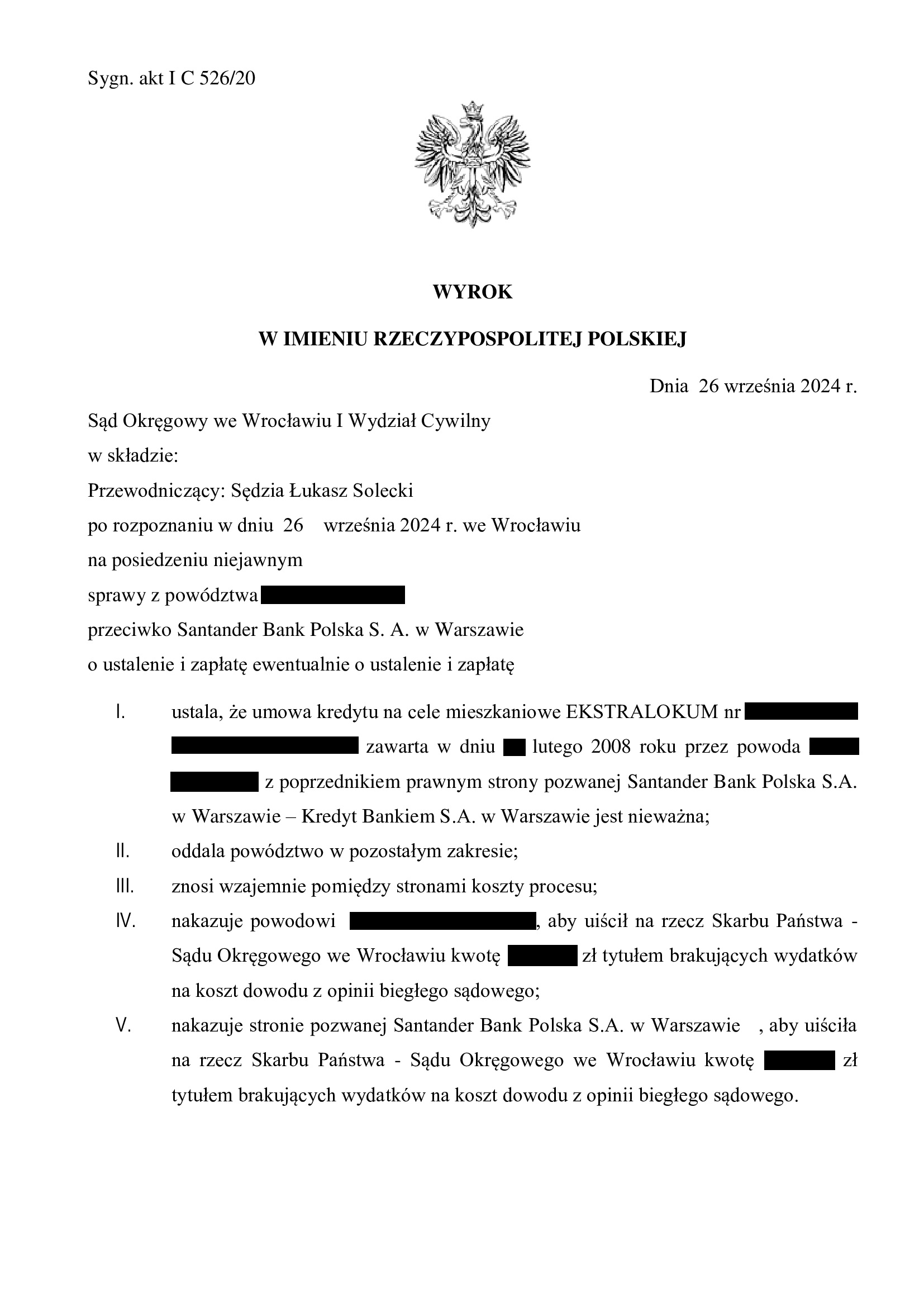

Nieważność umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SO Wrocław z 26.09.2024 r.

Wyrokiem z dnia 26.09.2024 r., Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 526/20 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w lutym 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd oddalił roszczenie o zapłatę oraz zniósł koszty procesu – w tym zakresie o motywach rozstrzygnięcia dowiemy się z pisemnego uzasadnienia.

Wyrok zapadł na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy, przeprowadzeniu dowodu z opinii biegłego, opinii uzupełniającej oraz przesłuchaniu „dyżurnych” świadków banku.

Nadto, postępowanie było zawieszane z uwagi na TSUE i uchwałę SN.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

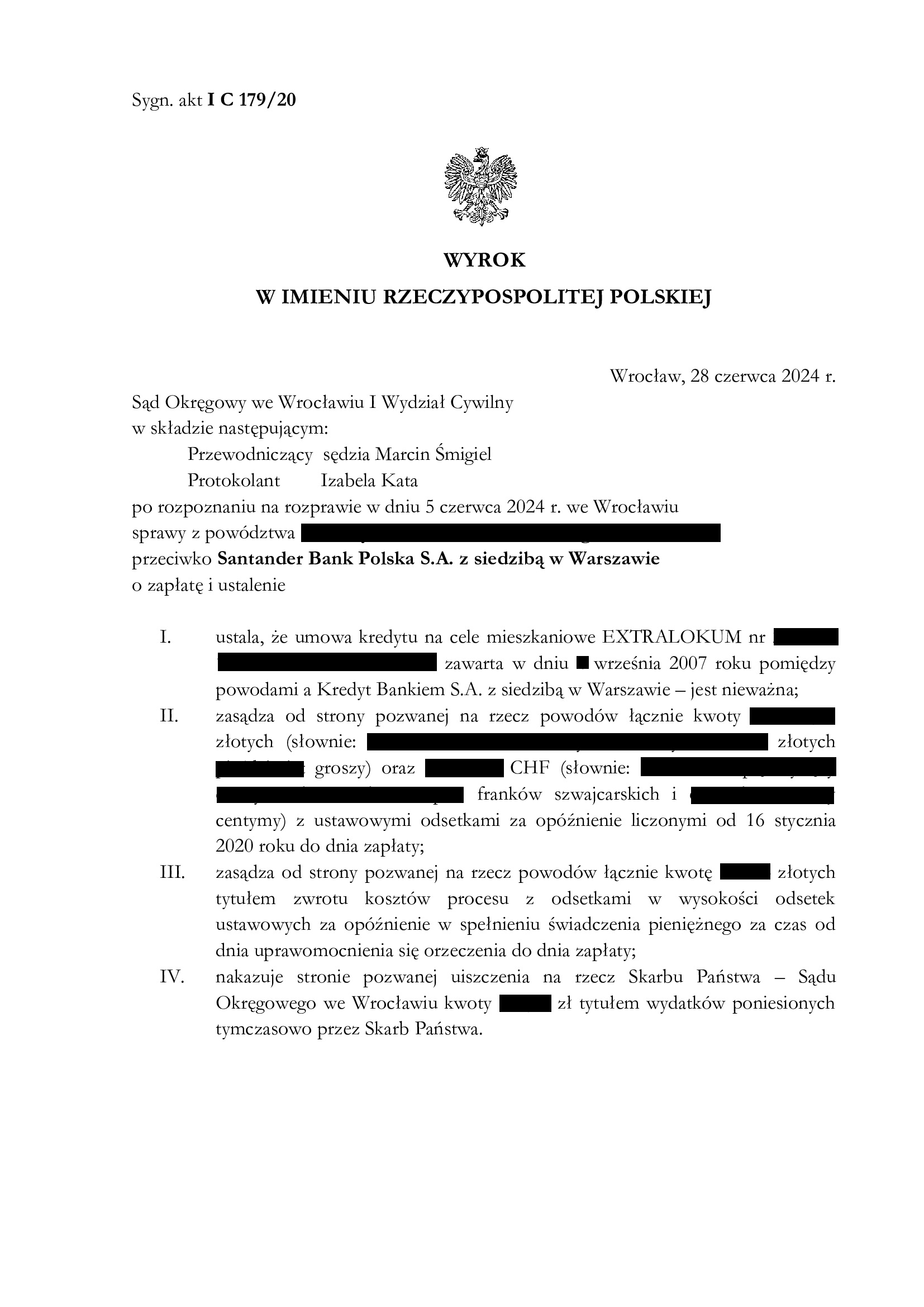

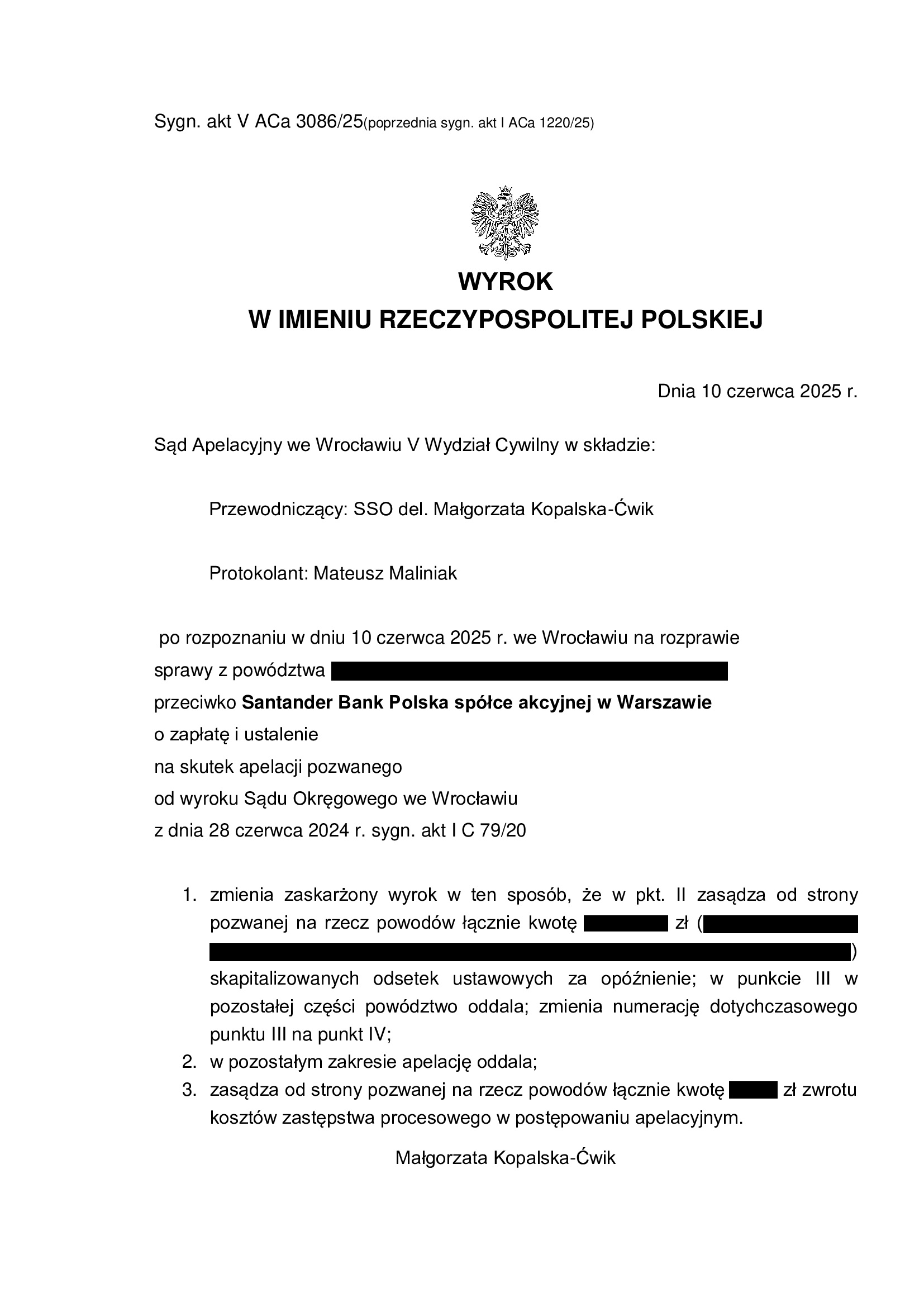

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z września 2007 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SO Wrocław z 28.06.2024 r.

Wyrokiem z dnia 28.06.2024 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 79/20 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej we wrześniu 2007 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu oraz obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

W sprawie odbyły się dwie rozprawy podczas których przesłuchano „dyżurnych” świadków zawnioskowanych przez bank oraz stronę powodową.

Pozew został wniesiony w styczniu 2020 r.

Wyrok jest PRAWOMOCNY. Apelacja banku w zakresie ustalenia została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 10.06.2025 r., sygn. V ACa 3086/25 (wcześniej: I ACa 1220/25).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

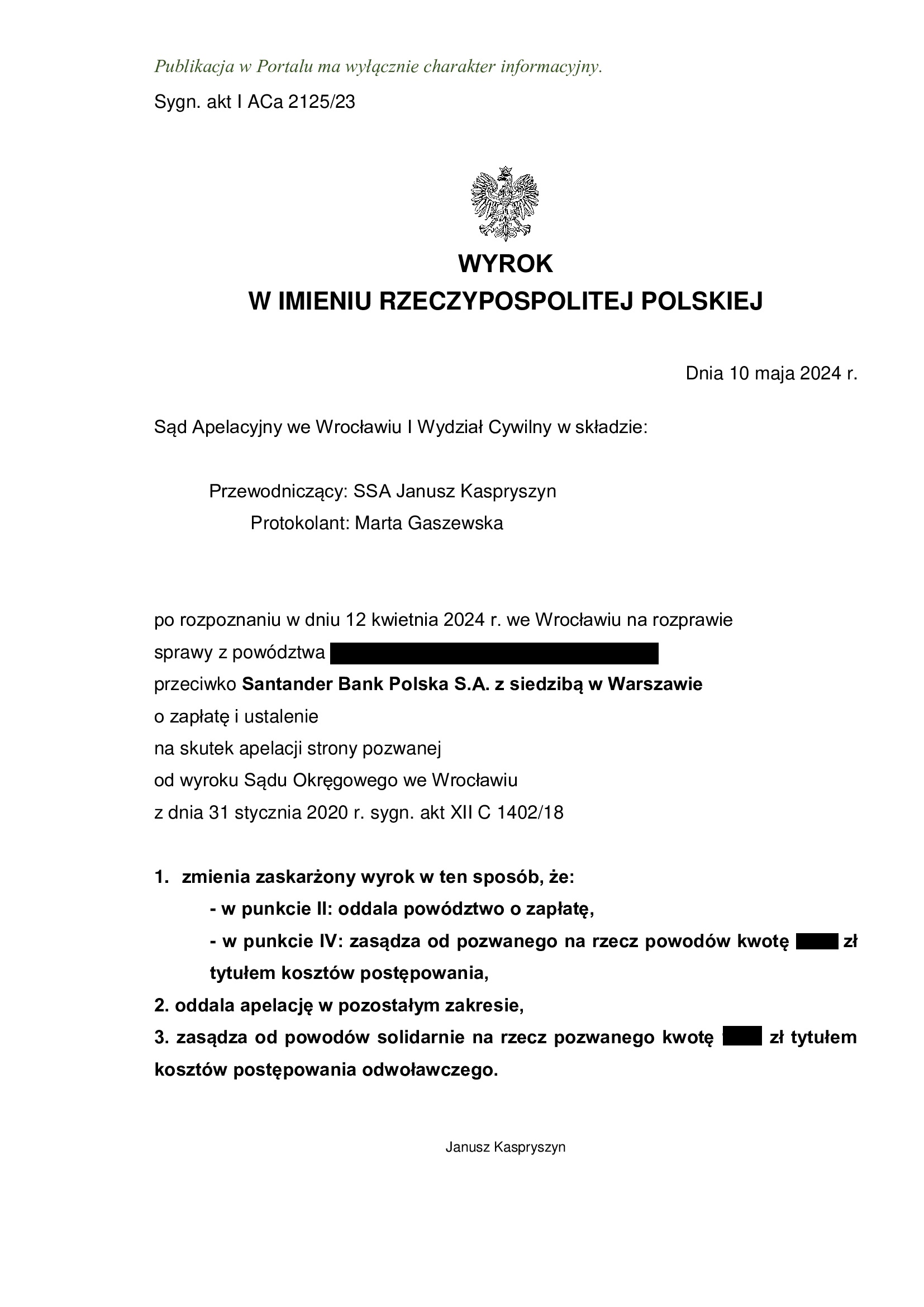

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2007 r. zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 10.05.2024 r.

Wyrokiem z dnia 10.05.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 2125/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu. Niestety, uchwała Sądu Najwyższego z 25.04.2024 r. „nie przyjęła” się w tym składzie.

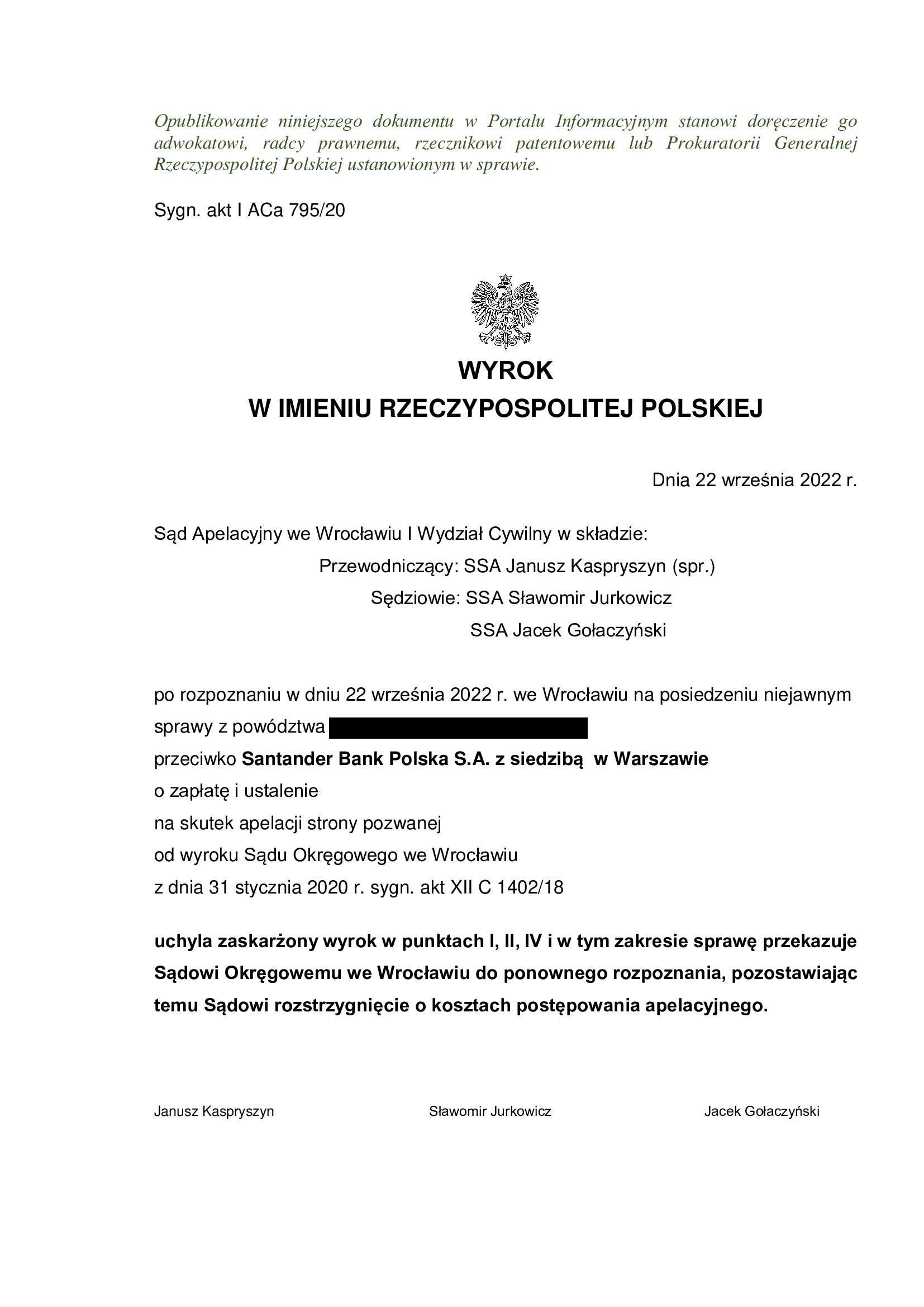

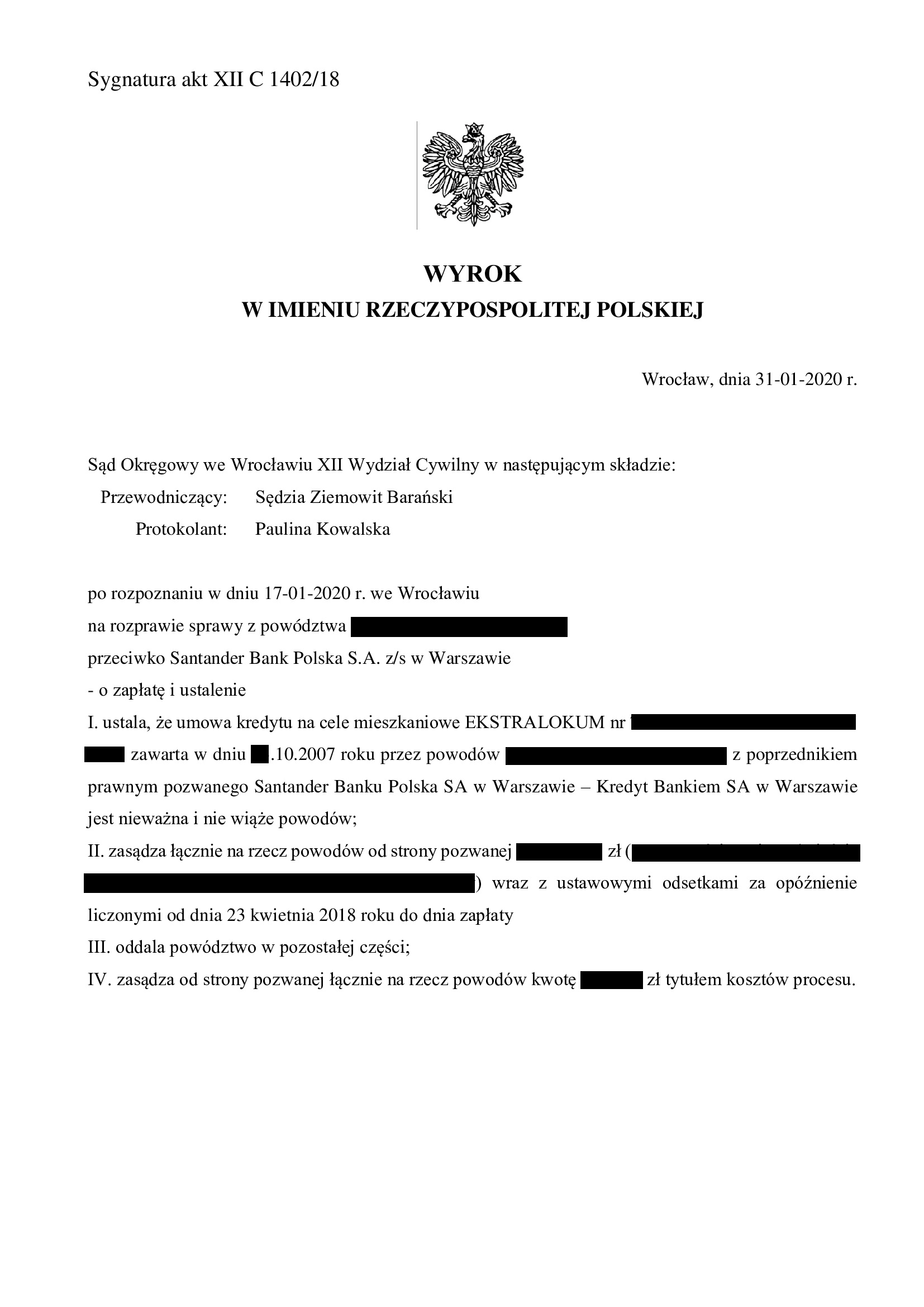

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 31.01.2020 r. (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 1402/18, którym Sąd ustalił nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w październiku 2007 r. z dawnym Kredyt Bank oraz zasądził zwrot dochodzonej kwoty tytułem zwrotu nienależnego świadczenia.

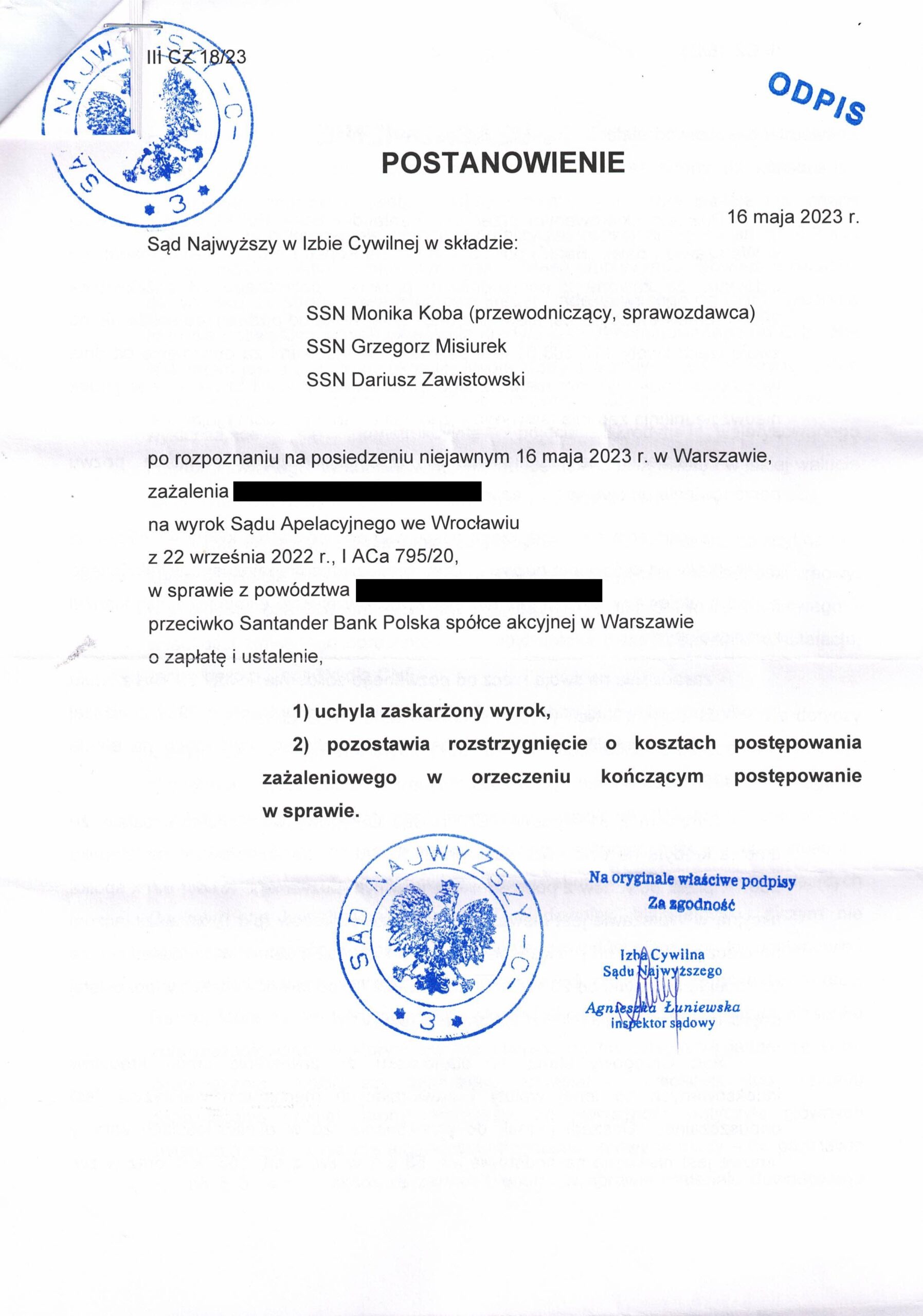

W tej sprawie zapadły już łącznie 4 orzeczenia, gdyż wyrok Sądu Okręgowego z 31.01.2020 r. został uchylony wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 22.09.2022 r. (SSA Janusz Kaspryszyn – spr., SSA Sławomir Jurkowicz, SSA Jacek Gołaczyński) w sprawie o sygn. akt I ACa 795/20 – ze wskazaniem na możliwość uzupełnienia umowy kursem średnim NBP.

Wskutek zażalenia wniesionego przez Kancelarię do Sądu Najwyższego na rozstrzygnięcie Sądu Apelacyjnego, wyrok został uchylony Postanowieniem SN z 16.05.2023 r. w sprawie II CZ 18/23.

W efekcie, sprawa wróciła do Sądu Apelacyjnego we Wrocławiu, który prawomocnie utrzymał nieważność umowy kredytu.

Pozew został wniesiony w kwietniu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 166.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 16,5 lat

– spłacono do banku ok. 190.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 170.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 25.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

{kind=link}

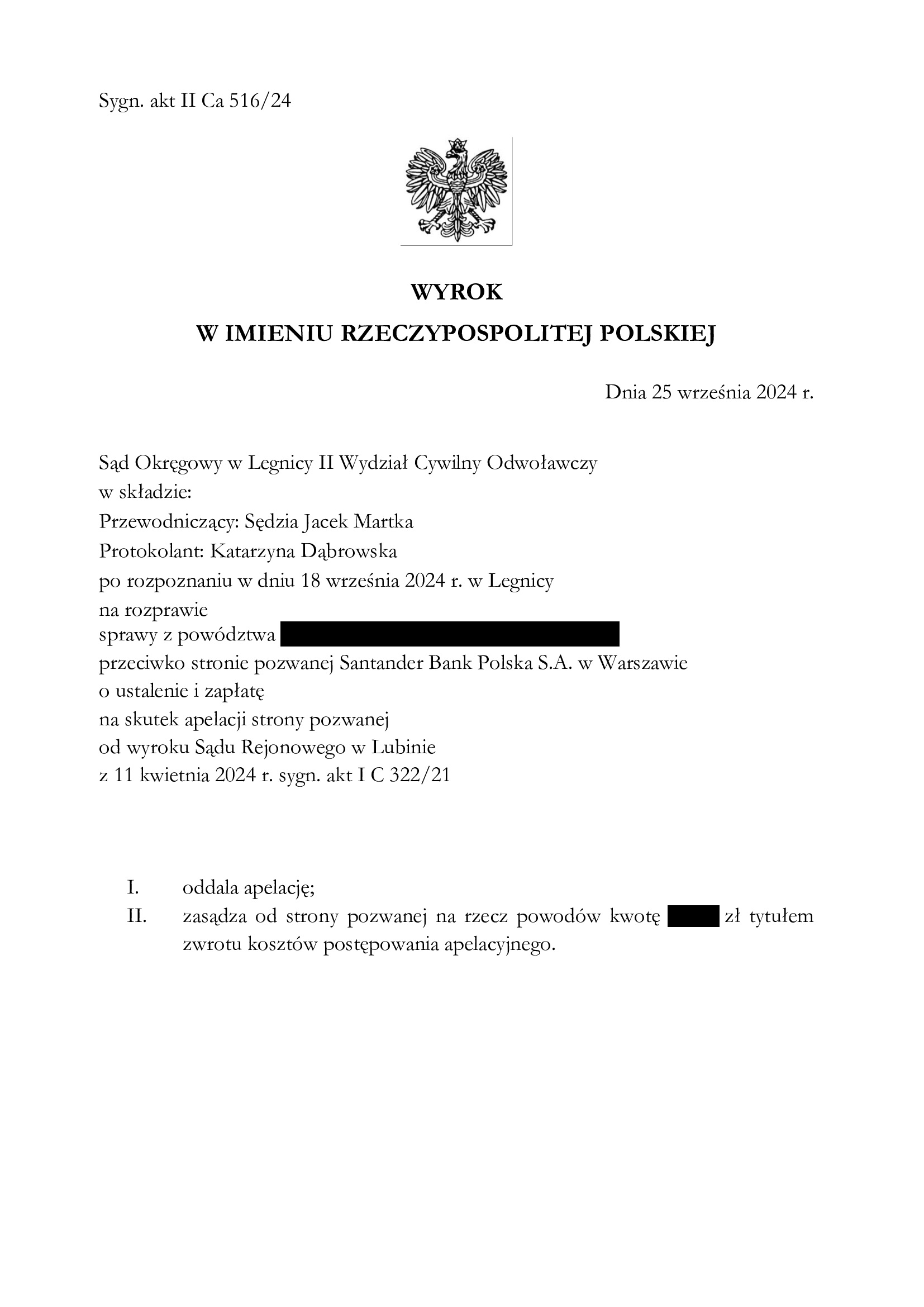

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Lubin z 11.04.2024 r.

Wyrokiem z dnia 11.04.2024 r., Sąd Rejonowy w Lubinie (SSR Marek Tęcza), w sprawie o sygn. akt I C 322/21 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony w marcu 2021 r., a w sprawie nie odbyła się żadna rozprawa. Przesłuchanie świadków oraz powodów odbyło się na piśmie.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 25.09.2024 r., sygn. akt II Ca 516/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

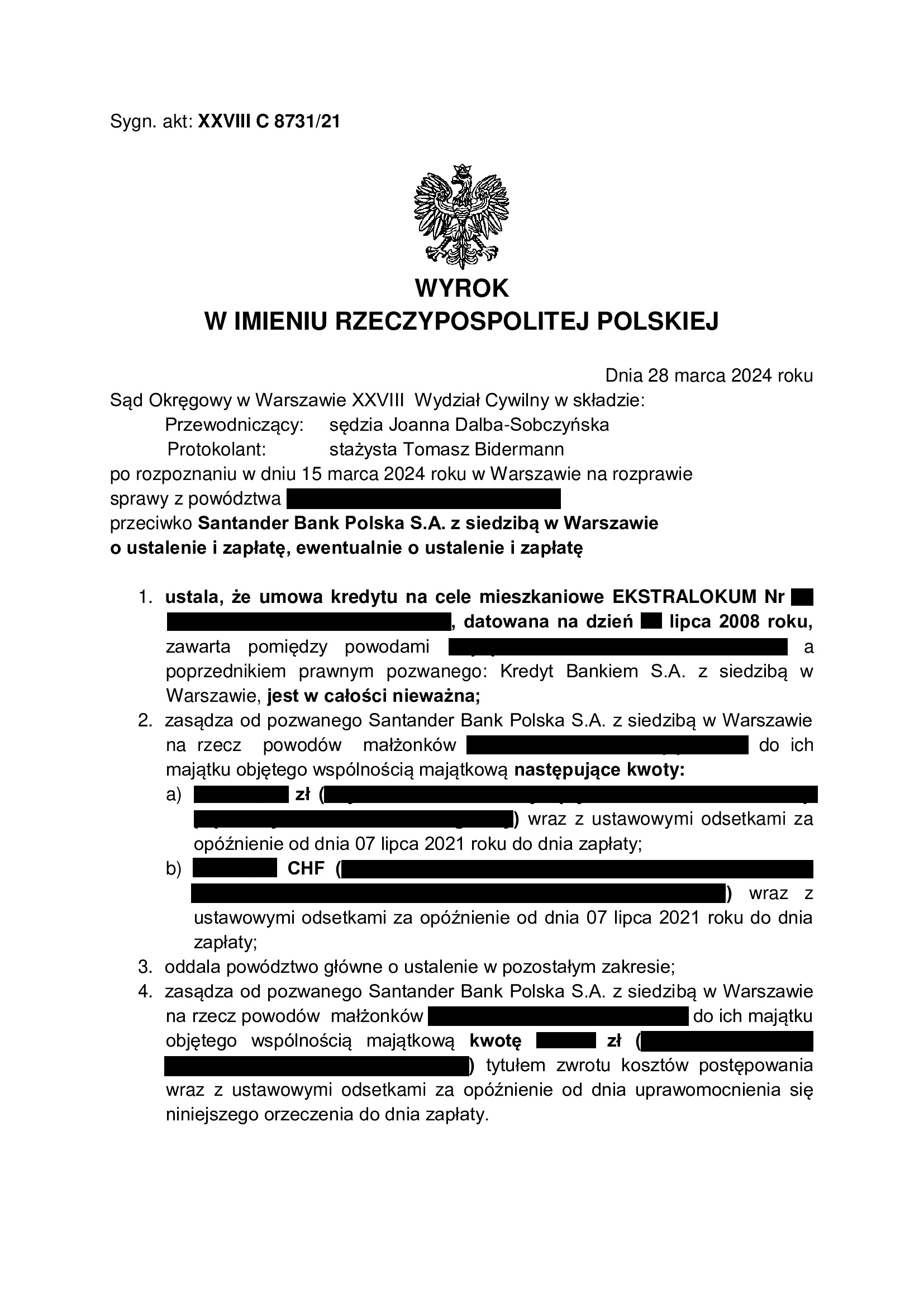

Nieważność umowy kredytu EKSTRALOKUM z lipca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Warszawa z 28.03.2024 r.

Wyrokiem z dnia 28.03.2024 r., Sąd Okręgowy w Warszawie (SSO Joanna Dalba – Sobczyńska), w sprawie o sygn. akt XXVIII C 8731/21 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w lipcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Sąd nie uwzględnił zarzutu potrącenia, z uwagi na brak wymagalności wierzytelności banku (brak wezwania do zwrotu kapitału).

Sąd nie uwzględnił również zarzutu zatrzymania powołując się na orzecznictwo TSUE.

Nieważność została uzasadniona brakiem informacji o ryzyku walutowym i abuzywnością klauzuli walutowej.

Pozew został wniesiony w lipcu 2021 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

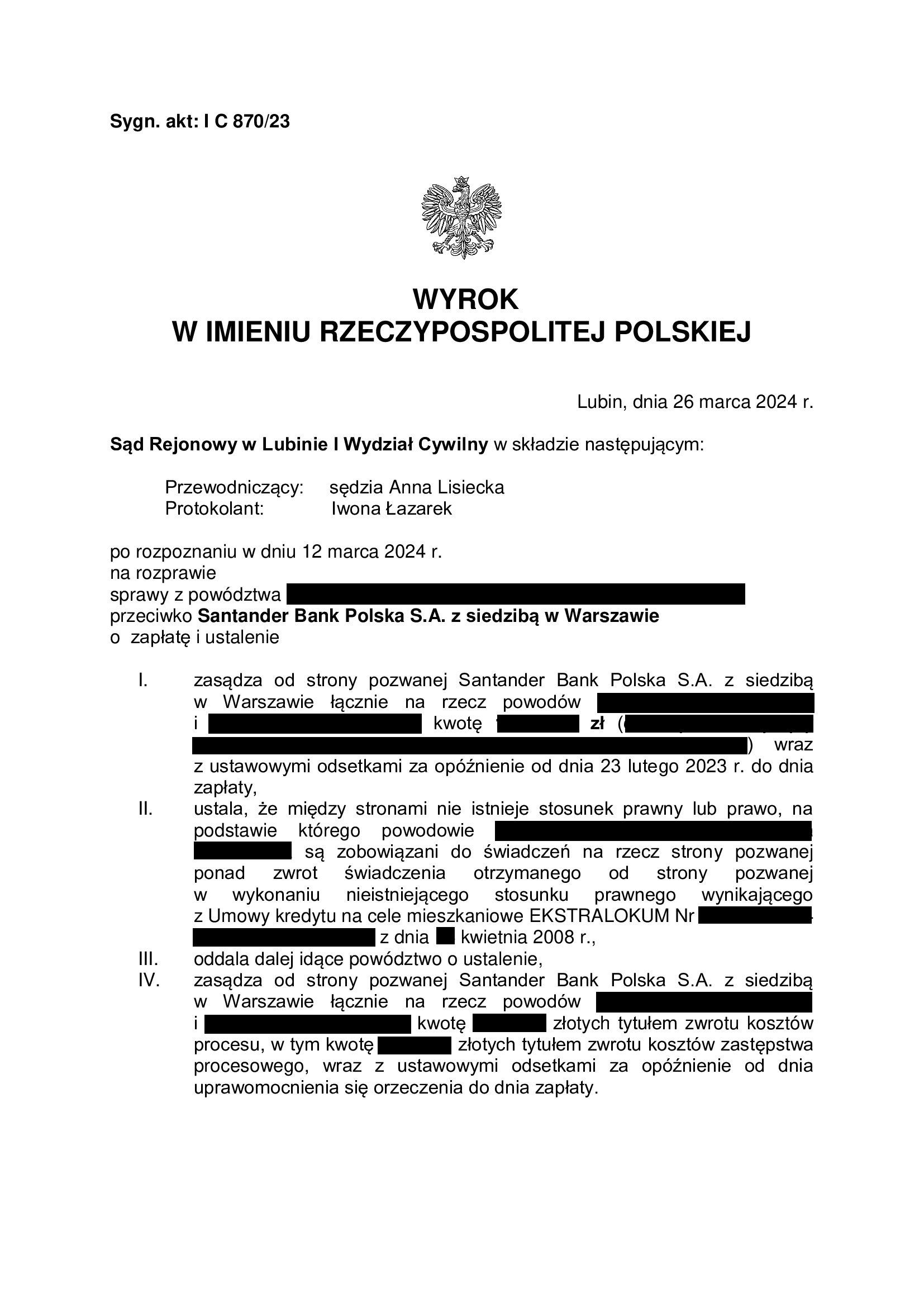

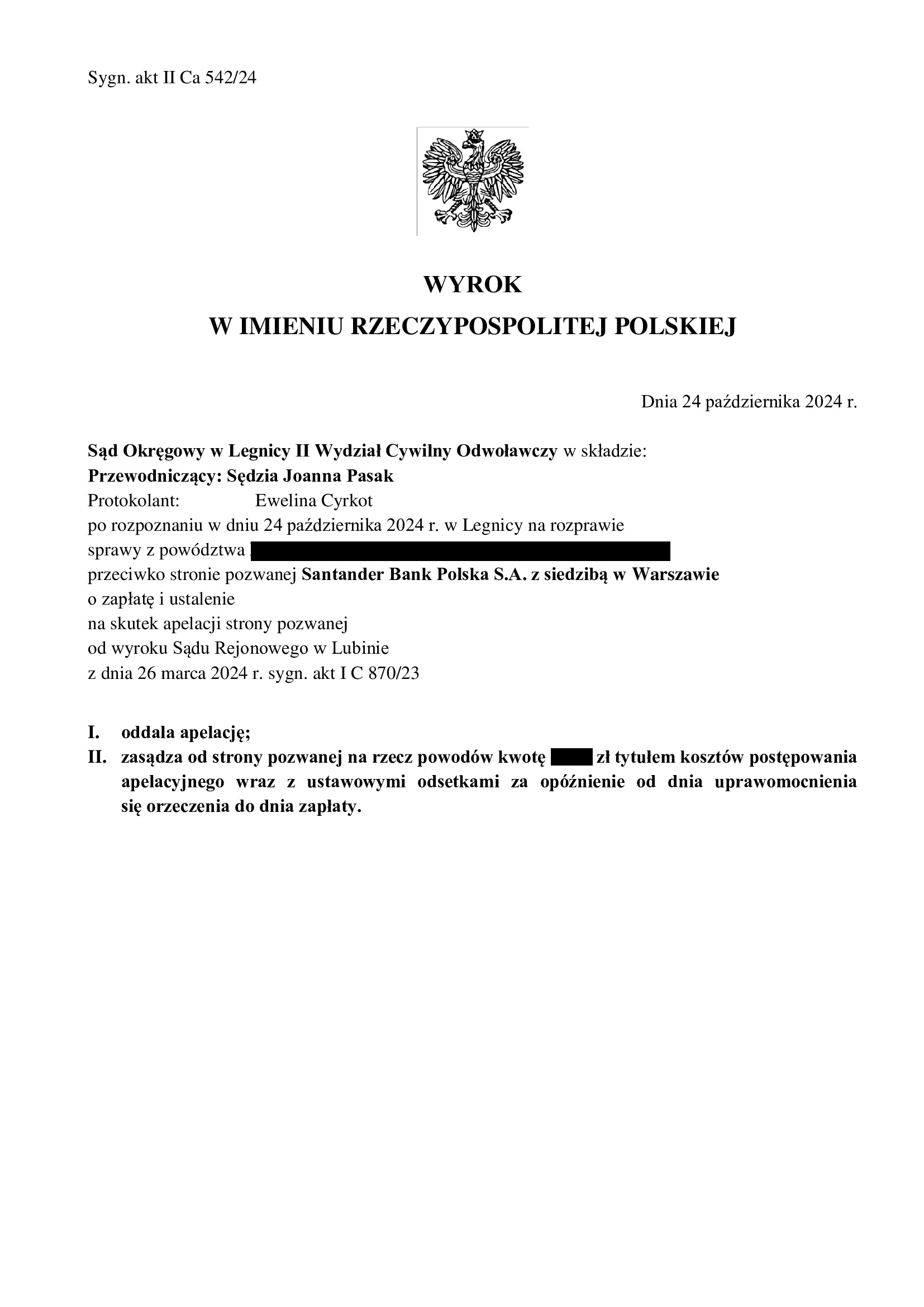

PRAWOMOCNY wyrok z pełną ochroną kredytobiorców w związku z przesłankową nieważnością spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Lubin z 26.03.2024 r.

Kancelaria uzyskała kolejny wyrok z pełną ochroną kredytobiorców na gruncie SPŁACONEJ umowy kredytu !

To prawdopodobnie dopiero drugie takie rozstrzygnięcie w Polsce (pierwsze uzyskaliśmy w SO Wrocław 12.01.2024 r.).

W sentencji wyroku Sądu ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu. Zatem, Sąd dostrzegł interes prawny w udzieleniu KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i to na gruncie spłaconej przedterminowo w 2022 r. umowy kredytu.

Wyrokiem z dnia 26.03.2024 r., Sąd Rejonowy w Lubinie (SSR Anna Lisiecka), w sprawie o sygn. akt I C 870/23 stwierdził przesłankowo nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w kwietniu 2008 r. W związku z tym, Sąd zasądził również dochodzone pozwem kwoty (stanowiące nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania przedsądowego.

Dodatkowo, Sąd ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu (ponad zwrot kwoty kapitału kredytu).

Sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o zapłatę dodatkowych świadczeń, w związku z przesłankową nieważnością spłaconej umowy kredytu. Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń na rzecz banku, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE. Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek nieważności umowy kredytu.

Przesłankową nieważność umowy, Sąd uzasadnił sprzecznością umowy z zasadą swobody umów. Sąd wskazał też na nieuczciwość klauzuli przeliczeniowej oraz niewypełnienie przez bank obowiązków informacyjnych w zakresie ryzyka walutowego. Dodatkowo, Sąd zwrócił uwagę na nieprecyzyjność umowy w określeniu rodzaju kredytu (umowy EKSTRALOKUM używają zamiennie określenia waloryzowany / denominowany).

Pozew został wniesiony w czerwcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 24.10.2024 r., sygn. akt II Ca 542/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

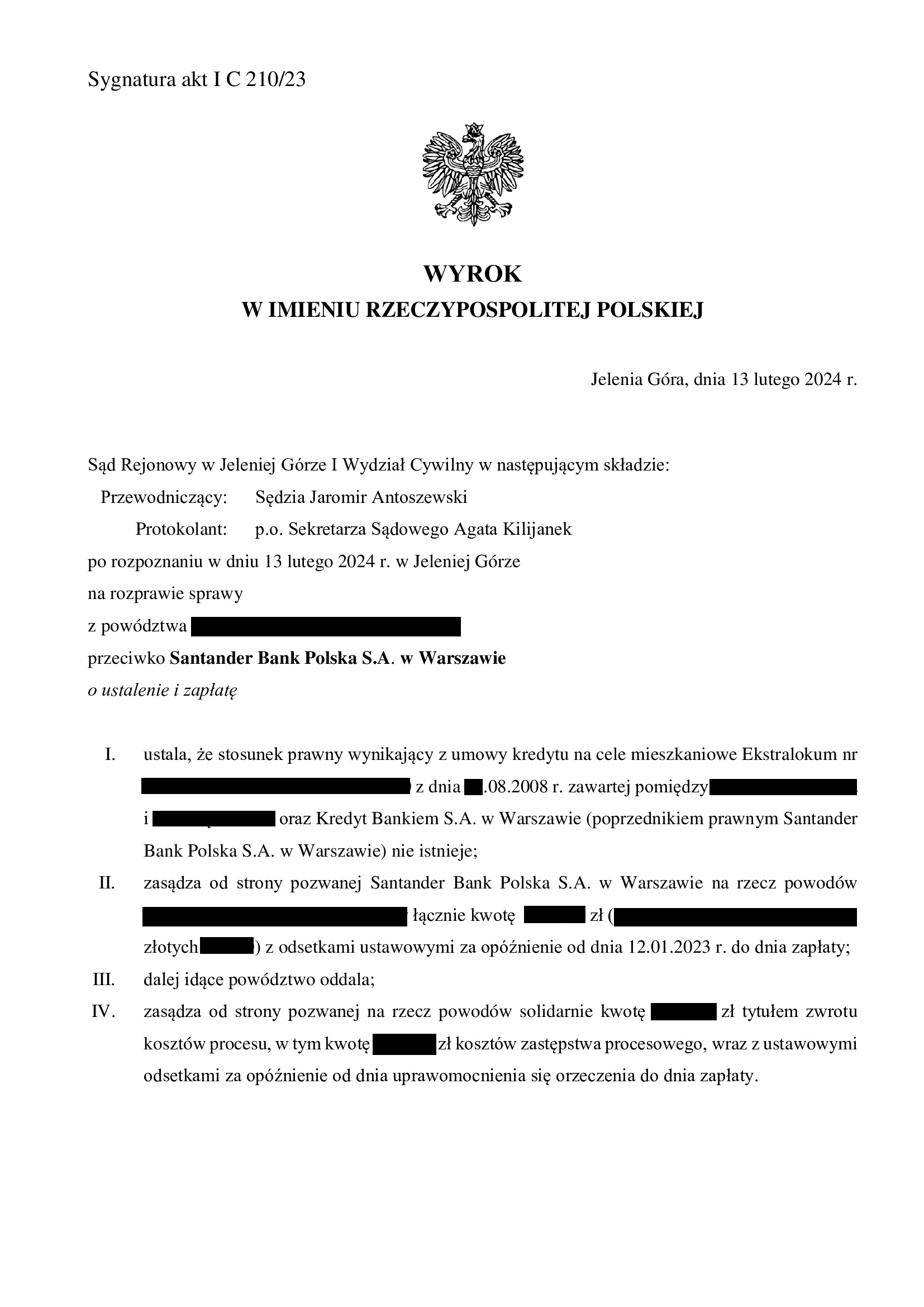

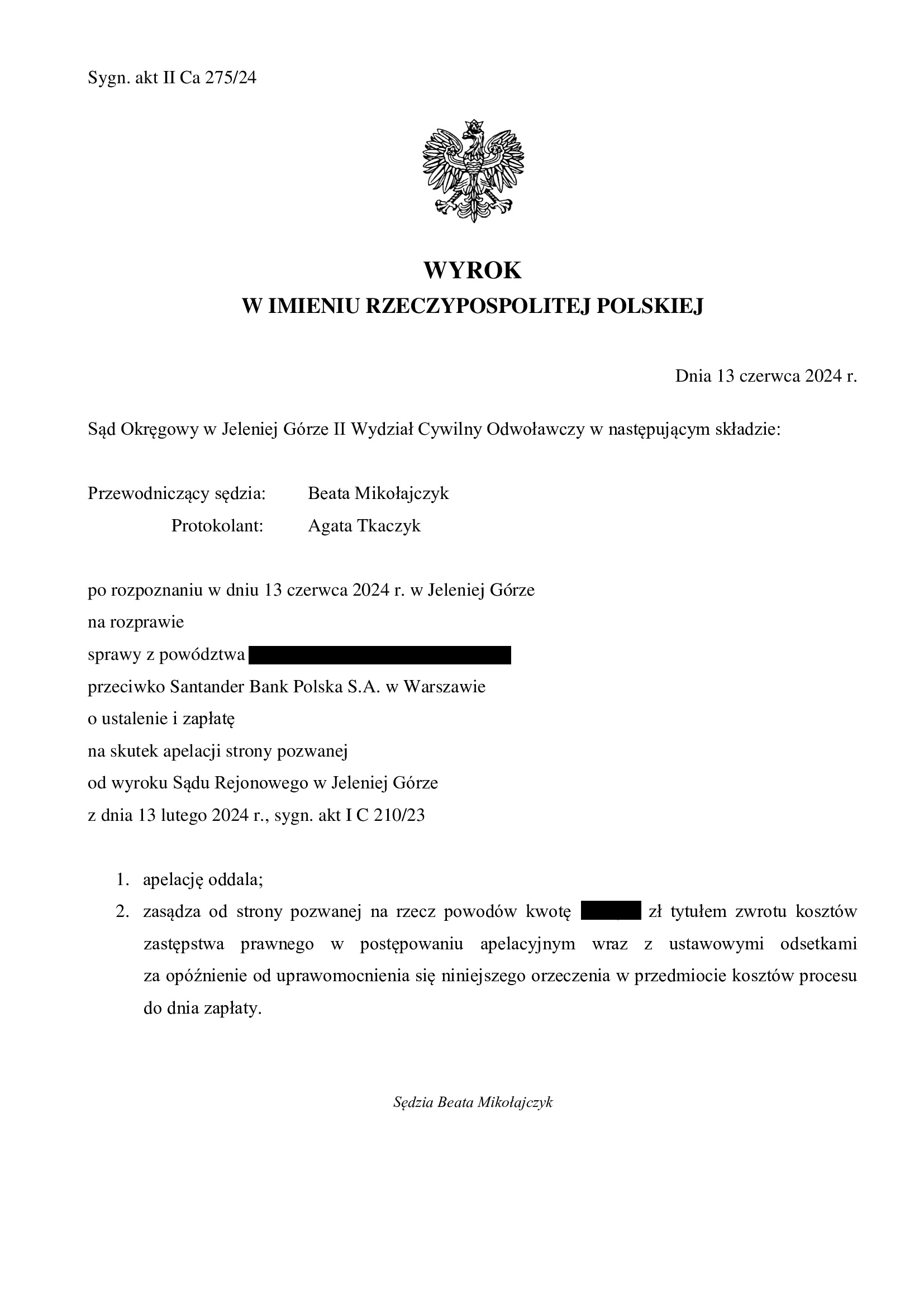

PRAWOMOCNE nieistnienie umowy kredytu EKSTRALOKUM z sierpnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Jelenia Góra z 13.02.2024 r.

Wyrokiem z dnia 13.02.2024 r., Sąd Rejonowy w Jeleniej Górze (SSR Jaromir Antoszewski), w sprawie o sygn. akt I C 210/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w sierpniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w lutym 2023 r., a w sprawie odbyły się trzy rozprawy.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Jelenie Górze z dnia 13.06.2024 r., sygn. II Ca 275/24.

Wyrok jest też ostateczny – bankowi nie przysługuje skarga kasacyjna.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

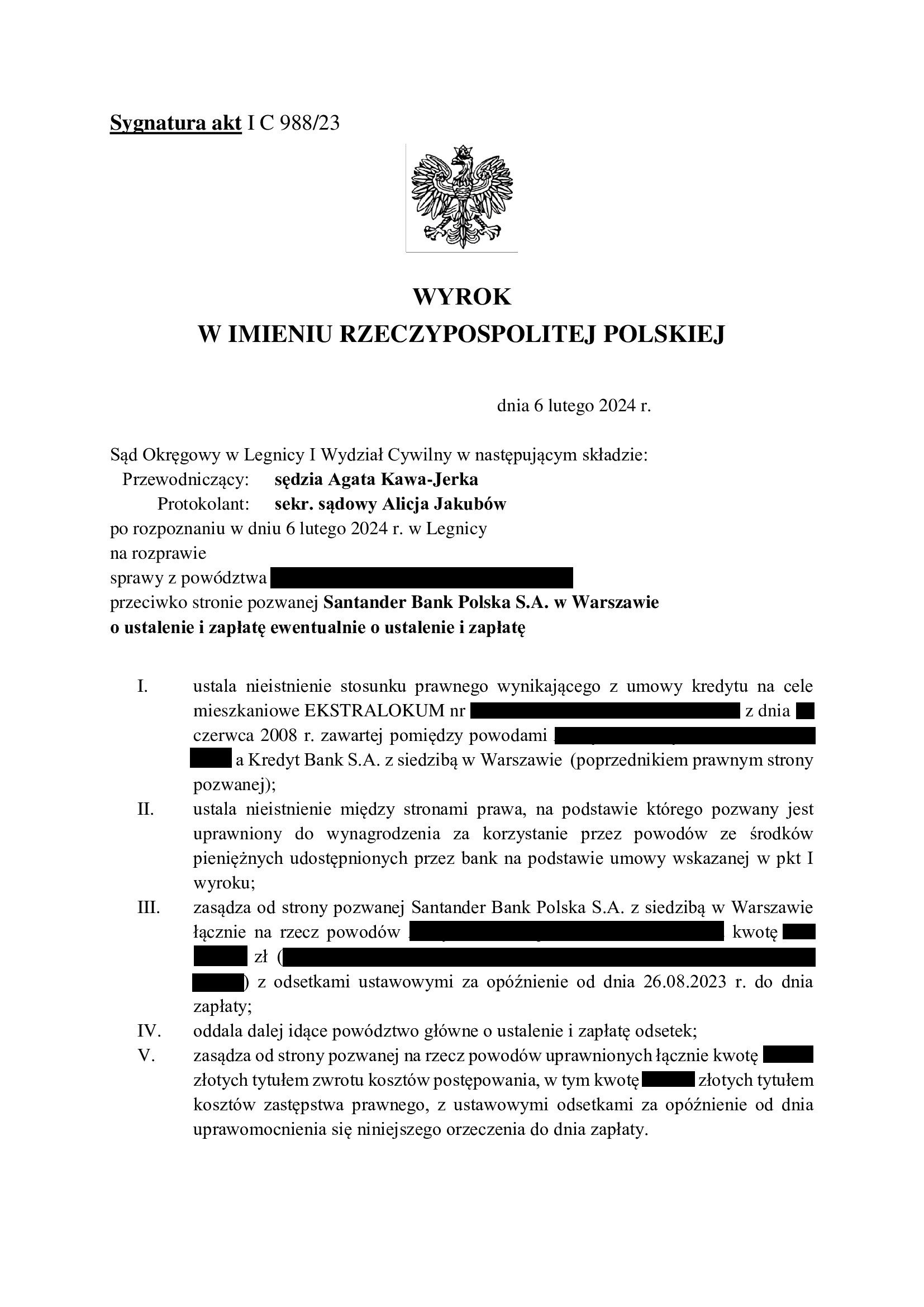

Wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. Nieistnienie umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 6.02.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

To kolejne takie rozstrzygnięcie w legnickim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy czekali na wyrok tylko 5 miesięcy.

Wyrokiem z dnia 6.02.2024 r., Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 988/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska).

Dodatkowo, Sąd ustalił nieistnienie między stronami prawa, na podstawie którego pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów ze środków pieniężnych udostępnionych przez bank na podstawie umowy kredytu.

Sąd zasądził również dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony we wrześniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

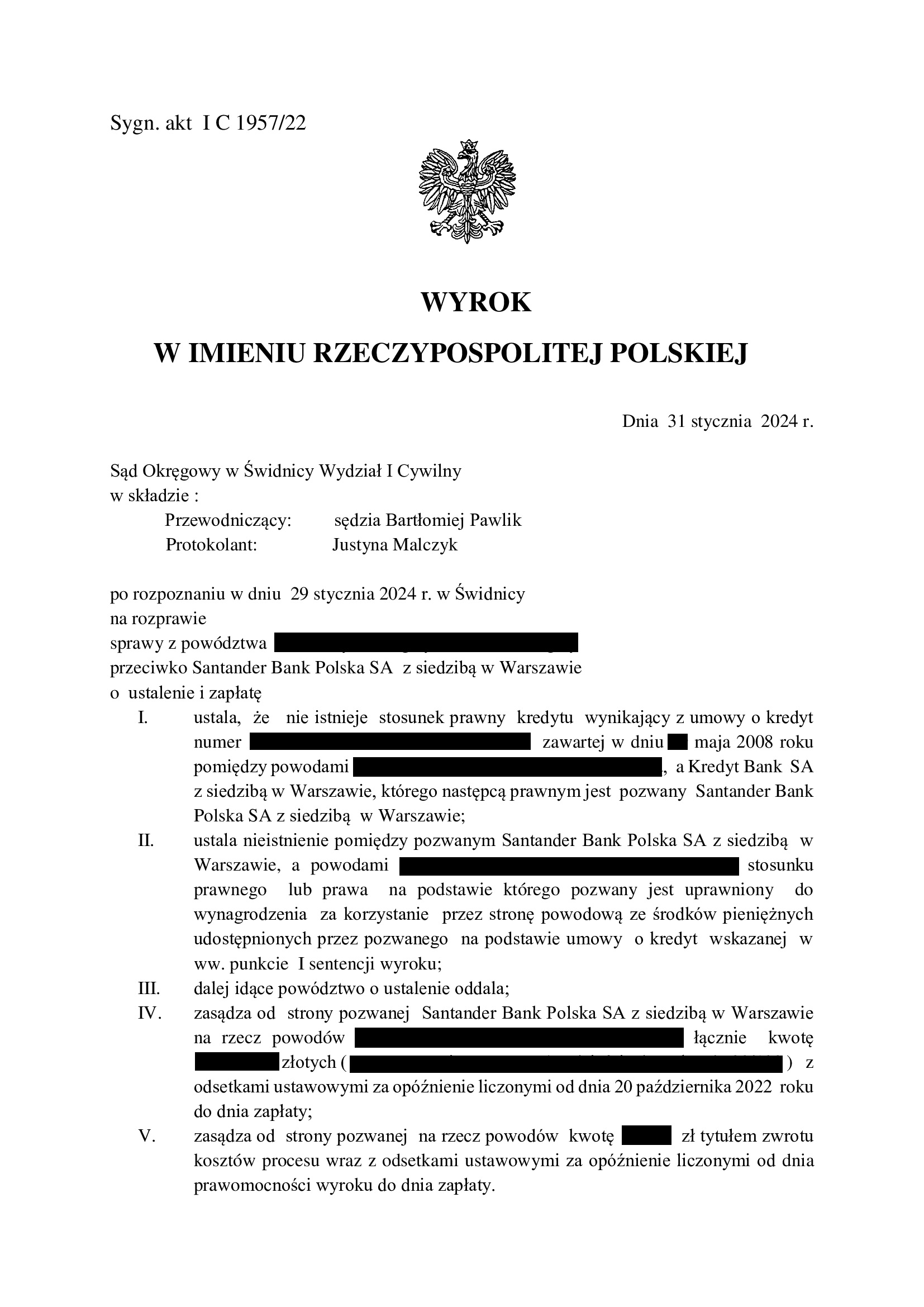

Nieistnienie umowy kredytu EKSTRALOKUM z maja 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Świdnica z 31.01.2024 r.

Wyrokiem z dnia 31.01.2024 r., Sąd Okręgowy w Świdnicy (SSO Bartłomiej Pawlik), w sprawie o sygn. akt I C 1957/22 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w maju 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}