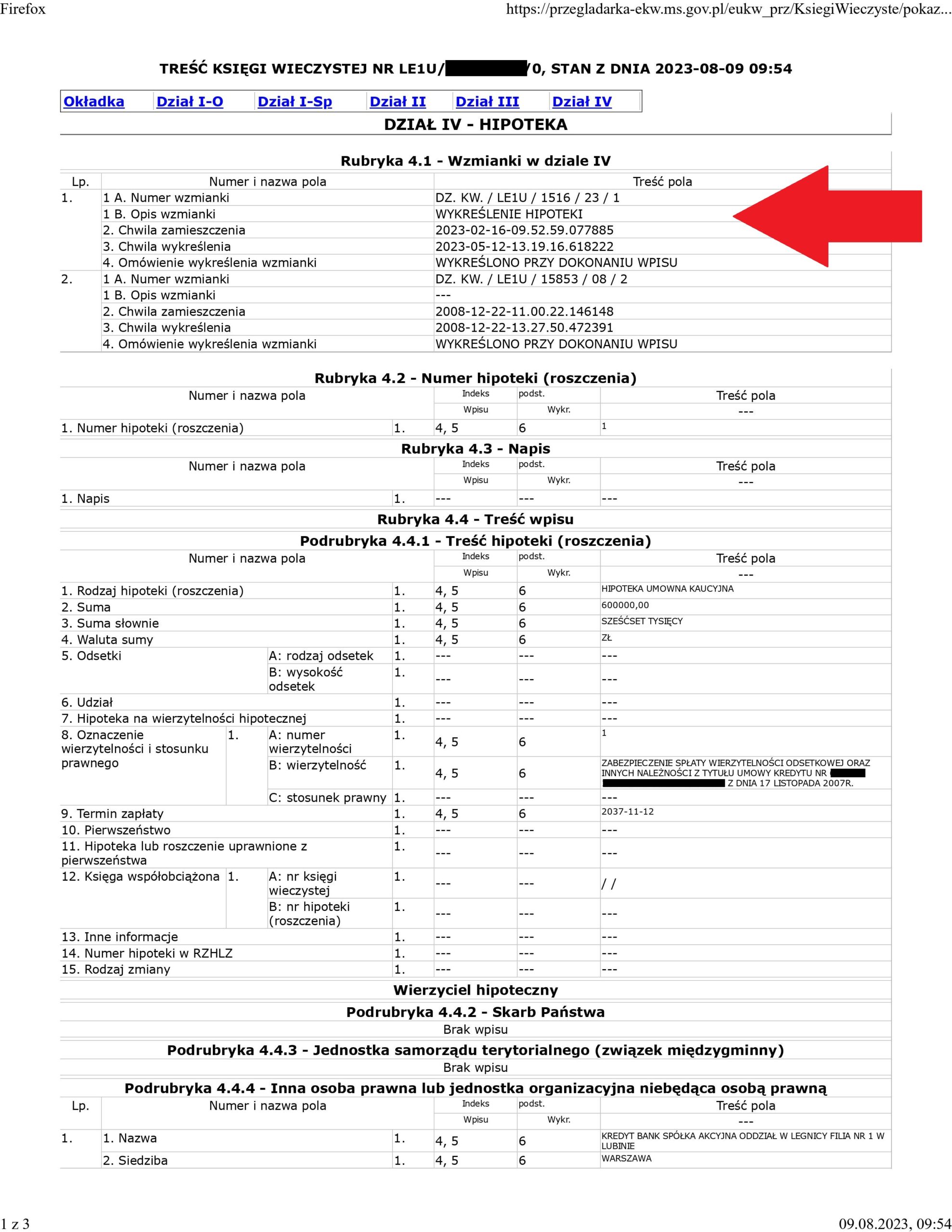

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu EKSTRALOKUM (postanowienie Sądu Rejonowego w Lubinie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Kredyt Bankiem (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Postanowieniem z dnia 12.05.2023 r., Sąd Rejonowy w Lubinie uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 23.12.2020 r.

Wyrok II instancji (SA Wrocław) zapadł 11.01.2023 r.

{kind=link}

{kind=link}

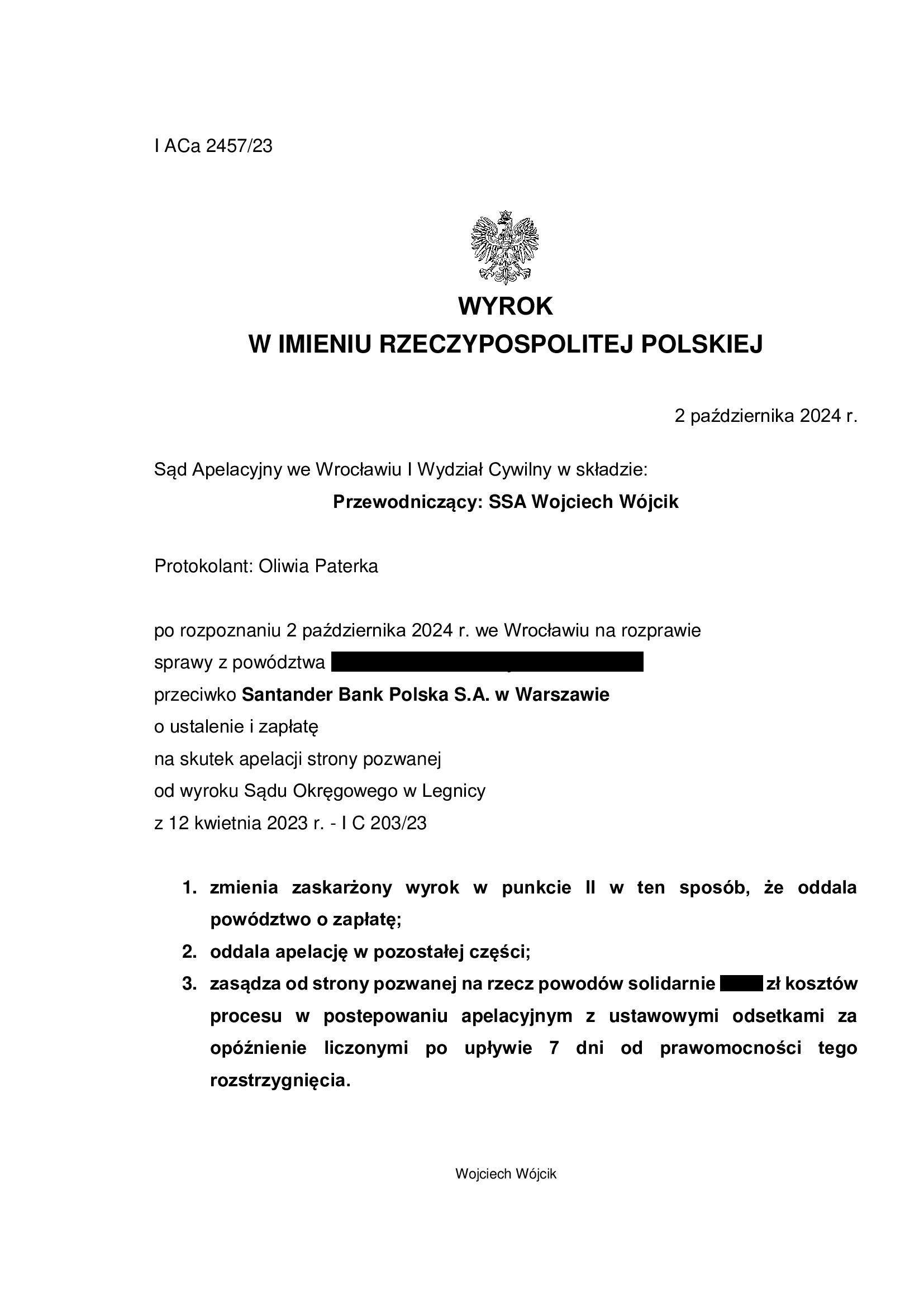

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 12.04.2023 r.

Wyrokiem z dnia 12.04.2023 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 203/23 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania do zapłaty.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej oraz brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w lutym 2023 r., a w sprawie odbyła się 1 rozprawa.

Wyrok zapadł w rekordowym czasie 1,5 miesiąca od złożenia pozwu.

Wyrok jest PRAWOMOCNY. Apelacja banku została w znaczącej części oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 2.10.2024 r., sygn. akt I ACa 2457/23. Z uwagi na zastosowane przez Sąd Apelacyjny saldo, apelacja została uwzględniona w zakresie zasądzenia kwoty jednej raty, która nie została potrącona przed złożeniem pozwu.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

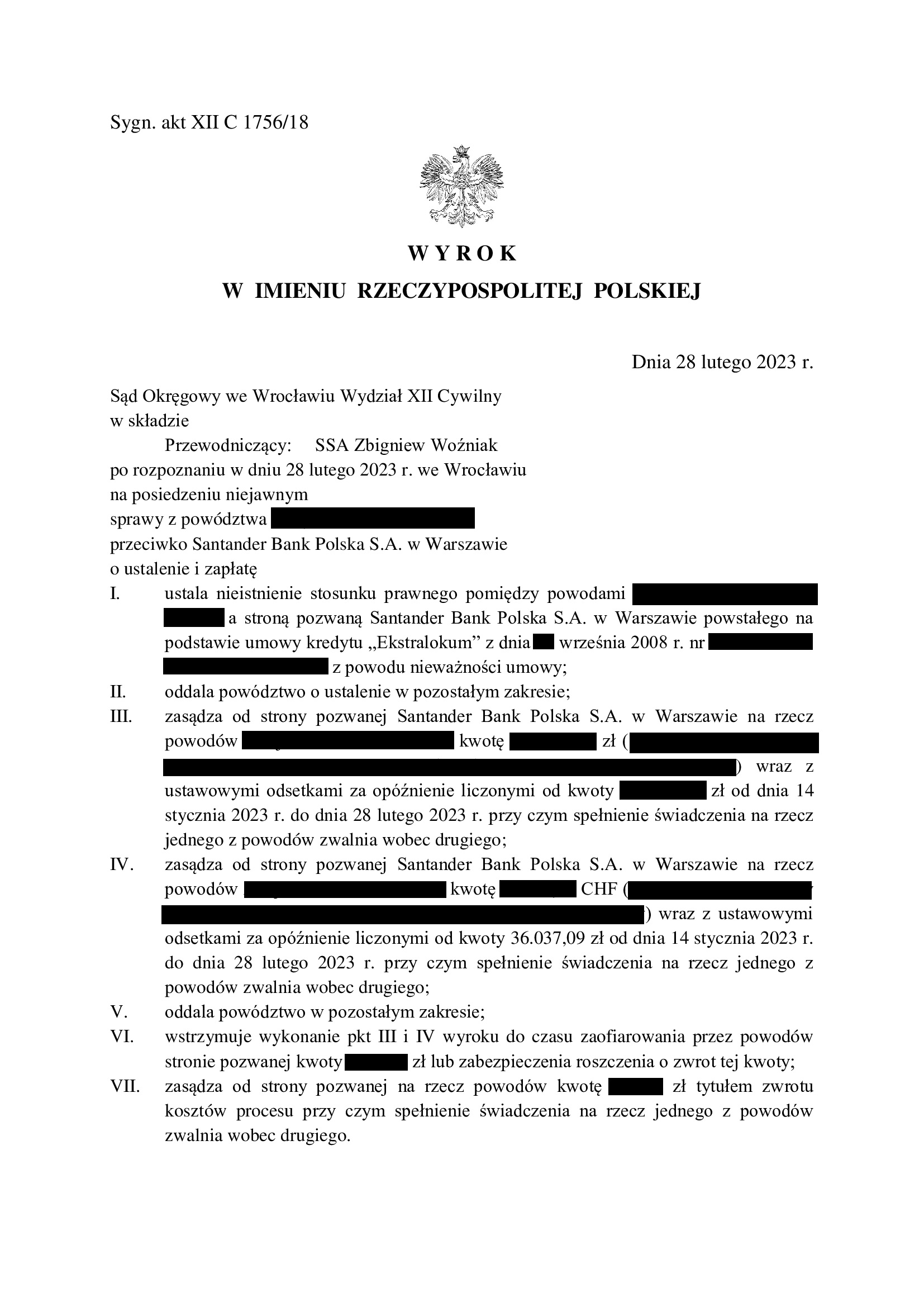

PRAWOMOCNA nieważność - nieistnienie umowy kredytu EKSTRALOKUM z września 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 28.02.2023 r.

Wyrokiem z dnia 28.02.2023 r., Sąd Okręgowy we Wrocławiu (SSA Zbigniew Woźniak), w sprawie o sygn. akt XII C 1756/18 ustalił NIEISTNIENIE stosunku prawnego powstałego na podstawie umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej we wrześniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska), z powodu nieważności umowy.

Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami za okres od dnia pouczenia powodów o nieważności (co nastąpiło na rozprawie 14.01.2023 r.) do dnia wydania wyroku (28.02.2023 r.).

Sąd uwzględniając zarzut zatrzymania podniesiony przez bank, wstrzymał wykonanie wyroku w zakresie zasądzonych kwot.

Pozew został wniesiony w lipcu 2018 r., a w sprawie odbyły się 4 rozprawy.

Na ostatniej rozprawie w styczniu 2023 r. powodowie zostali bardzo obszernie pouczeni przez Sąd o skutkach nieważności umowy, przysługujących bankowi roszczeniach, a także wielu innych kwestiach związanych ze skalą i koniecznością wynagrodzenia bankowi okresu w którym powodowie korzystali z kapitału udostępnionego im przez bank.

Natomiast podczas pierwszej rozprawy w marcu 2019 r. Sąd poinformował powodów o zamiarze uzupełnienia umowy kursem średnim NBP.

Należy zatem docenić rozstrzygnięcie ustalające nieistnienie umowy kredytu z powodu jej nieważności.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk stron na piśmie.

Wyrok jest PRAWOMOCNY.

Apelacja banku, w zakresie nieważności umowy – została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 27.06.2024 r., sygn. I ACa 1421/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu EKSTRALOKUM z listopada 2007 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 28.02.2023 r.

Wyrokiem z dnia 28.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Dominika Romanowska), w sprawie o sygn. akt I C 1638/20 ustalił, że umowa kredytu EKSTRALOKUM indeksowanego do CHF zawarta w listopadzie 2007 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska), jest NIEWAŻNA. Nadto, Sąd oddalił roszczenie o zapłatę uwzględniając ewentualny zarzut potrącenia podniesiony przez bank w toku sporu.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej i brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w listopadzie 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

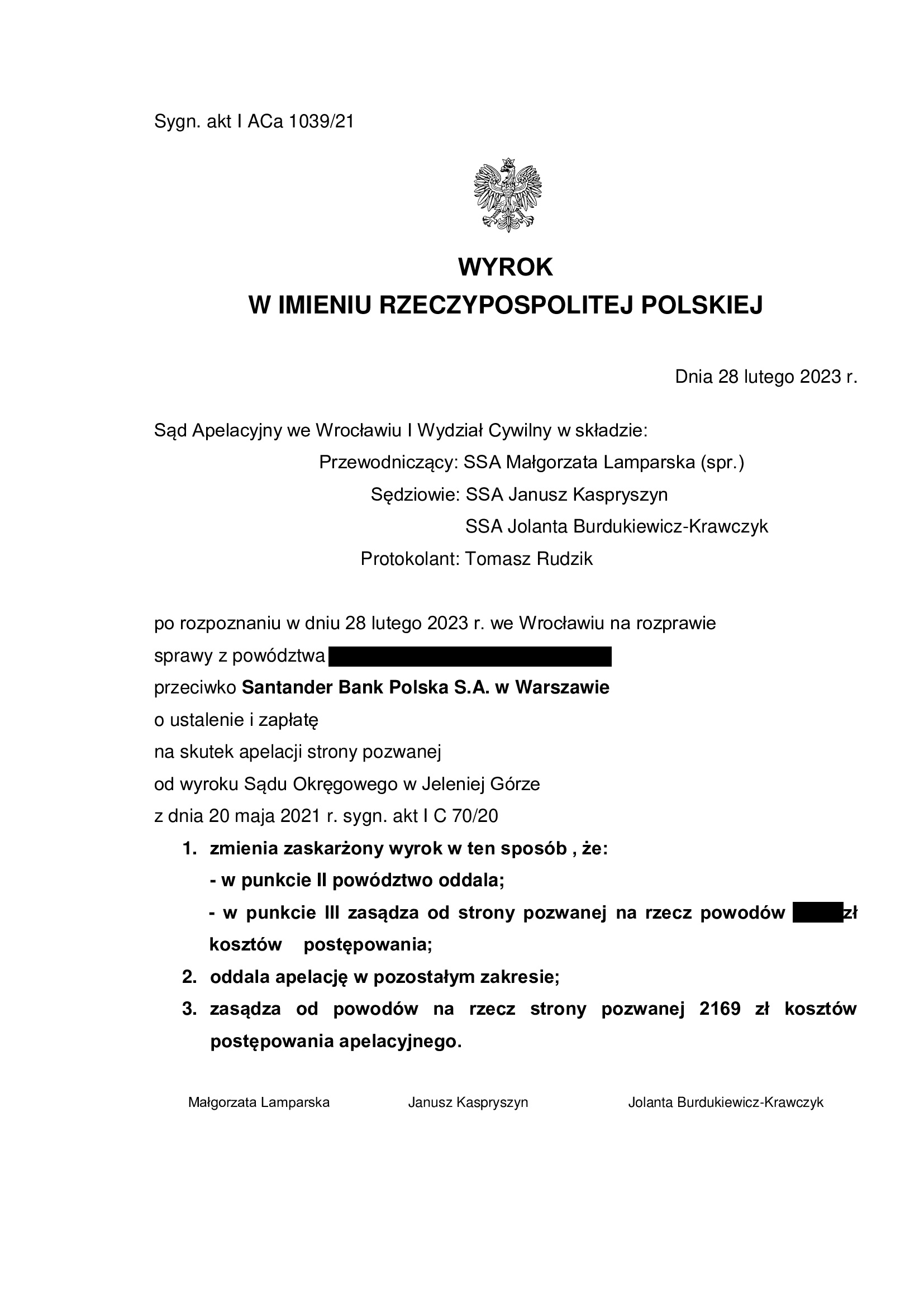

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 28.02.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa Ekstralokum z czerwca 2008 r., dawnego Kredyt Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 28.02.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Lamparska – spr., SSA Janusz Kaspryszyn, SSA Jolanta Burdukiewicz – Krawczyk), w sprawie o sygn. akt I ACa 1039/21 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił roszczenie o zapłatę, co wpłynęło na rozstrzygnięcie o kosztach procesu, które po uzyskaniu pisemnego uzasadnienia będą podlegały badaniu na gruncie ewentualnego środka zaskarżenia.

Wyrok został wydany po czterech rozprawach, zaś oddalenie żądania zapłaty jest wynikiem zastosowania „teorii salda”.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła szereg pism i zastrzeżeń odnoszących się do kolejno podejmowanych przez Sąd decyzji, a to w związku z dążeniem Sądu do uzupełnienia umowy kursem średnim NBP. Z inicjatywy Sądu został również przeprowadzony dowód z opinii biegłego. Kancelaria konsekwentnie oponowała próbom uzupełnienia umowy, co dało efekt w postaci utrzymania nieważności.

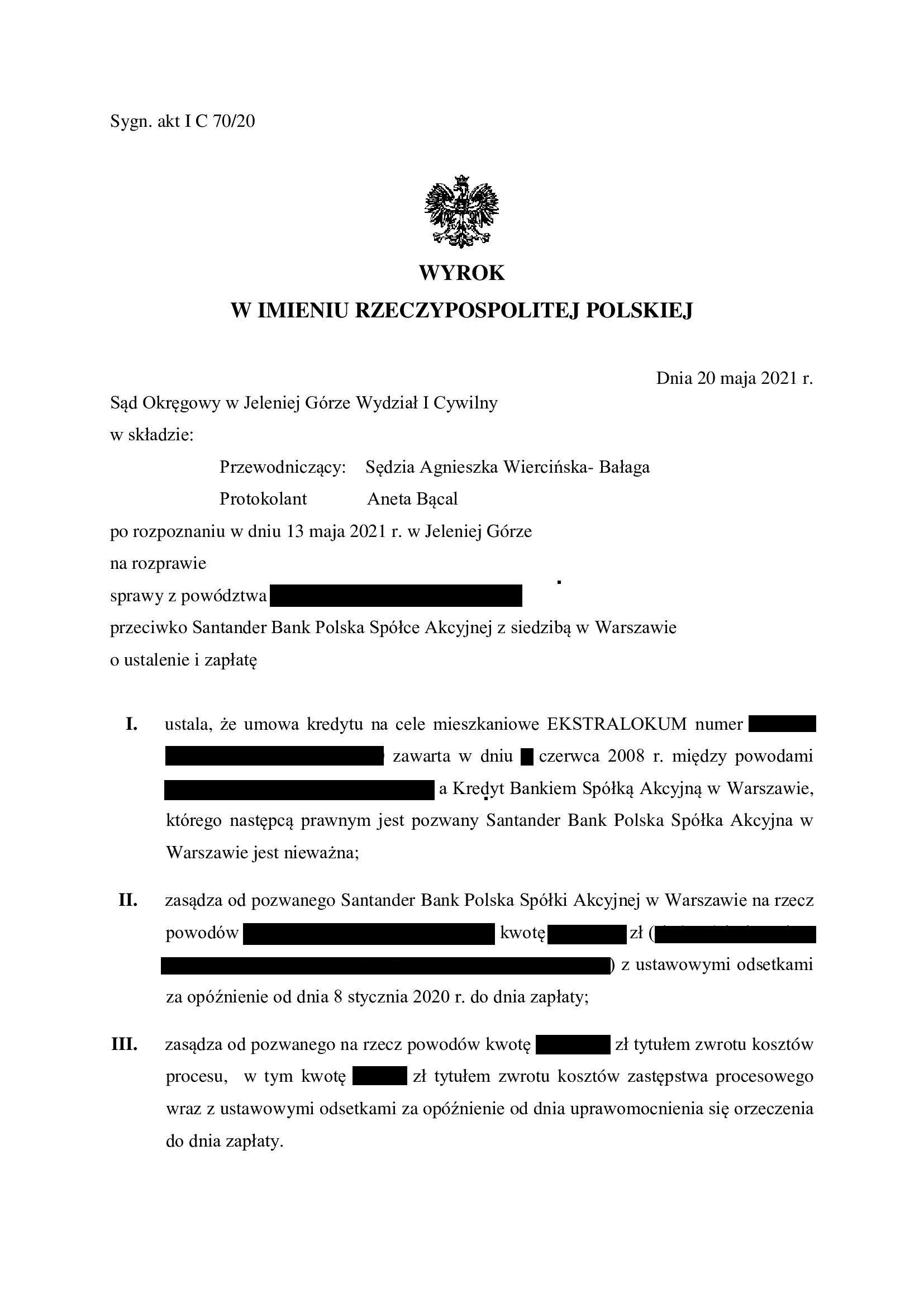

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze I Wydział Cywilny (SSO Agnieszka Wiercińska – Bałaga) z dnia 20.05.2021 r., sygn. akt I C 70/20 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o ok. 10 tys. zł wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 80.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała prawie 15 lat

– spłacono do banku ok. 110.000 zł

– saldo zadłużenia wg banku na 27.02.2023 r. wynosiło ok. 90.000 zł (plus odsetki przez kolejne 5 lat)

*** po wyroku do zwrotu od banku zostaje ok. 30.000 zł ***

A w ramach umowy, bank wskazał, że całkowity koszt kredytu wyniesie 71.000 zł, oczywiście na przestrzeni 25 lat.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w styczniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

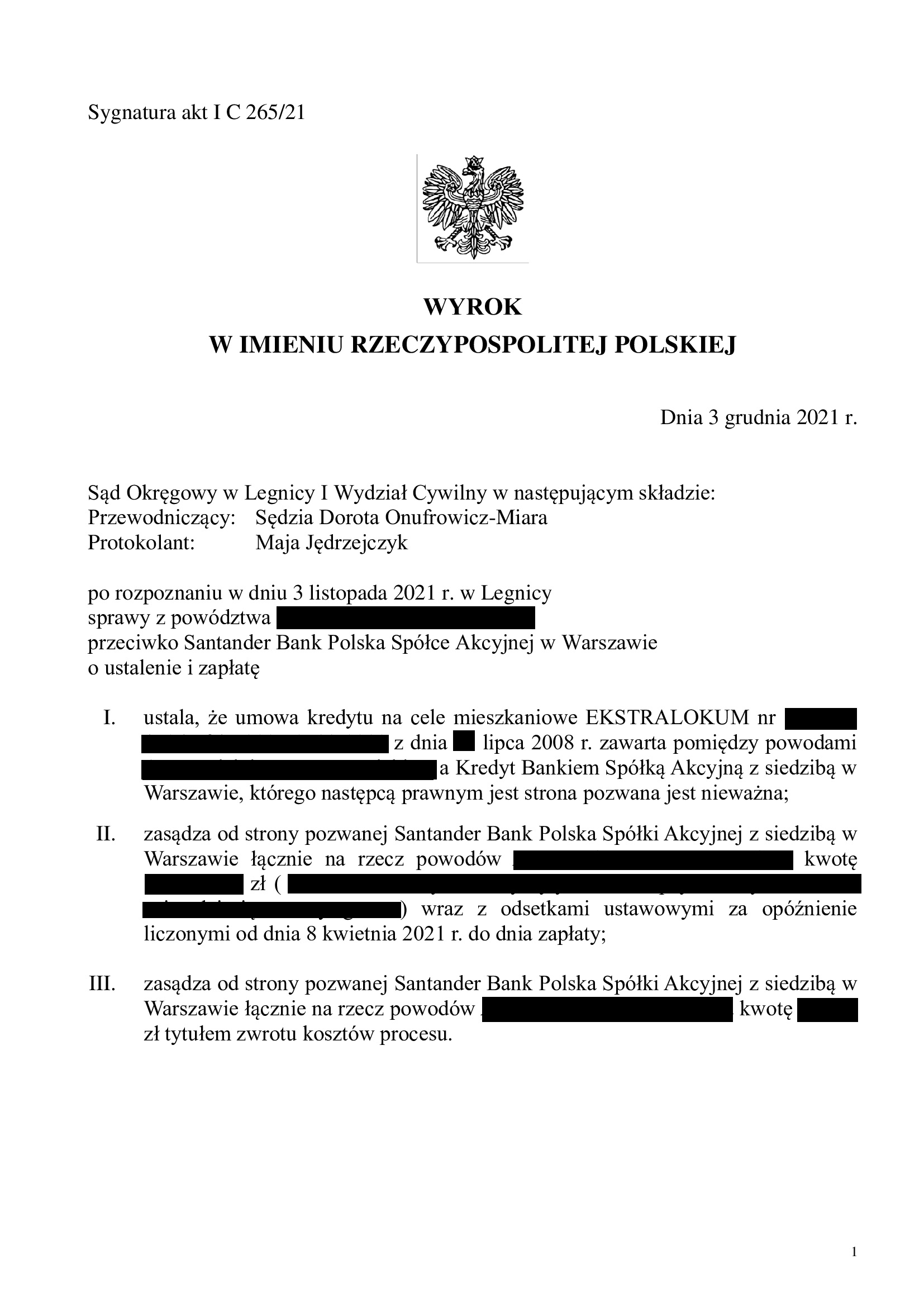

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z lipca 2008 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 7.02.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa EKSTRALOKUM z lipca 2008 r., dawnego Kredyt Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 7.02.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Aleksandra Marszałek), w sprawie o sygn. akt I ACa 864/22, uwzględnił zarzut zatrzymania podniesiony przez bank, a w pozostałym zakresie oddalił apelację banku od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Dorota Onufrowicz – Miara) z dnia 3.12.2021 r., sygn. akt I C 265/21.

W ustnym uzasadnieniu, Sąd Apelacyjny wskazał, że kredytobiorcy nie zostali należycie poinformowani o ryzyku i skutkach długoterminowego zobowiązania, umowa skutkuje nierównowagą stroną, a postanowienia odwołujące się do tabel kursowych banku są nietransparentne i pozostawiają bankowi swobodę w ustalaniu świadczeń, zaś po ich wyeliminowaniu nie można uzupełniać umowy.

Uwzględniając zarzut zatrzymania, Sąd Apelacyjny wskazał, że bank ma prawo korzystać z takiej taktyki procesowej i skutkiem jego uwzględnienia jest „odpadnięcie wymagalności roszczenia po stronie kredytobiorców, co skutkuje oddaleniem odsetek” – w tym zakresie tzw. linia orzecznicza zdaje się kształtować w stronę „zmniejszania szkód” sektora bankowego, który nie ponosi żadnej odpowiedzialności za przeciąganie sporów. Dowodem tego wczorajszy wyrok SA Warszawa ws. Dziubak, zaś Sąd Najwyższy nie zamierza się w tej kwestii samodzielnie wypowiadać (pytania prawne przedstawione już trzykrotnie SN, w tym w sprawie III CZP 89/22 – oczekują na orzeczenie TSUE w sprawie C-28/22).

Uzupełniająco – Sąd I instancji ustalił nieważność umowy kredytu oraz zasądził dochodzone kwoty. W tym zakresie, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o 1/3 wyższy od kwoty udzielonego kredytu, pomimo ponad 14 lat spłaty.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w kwietniu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

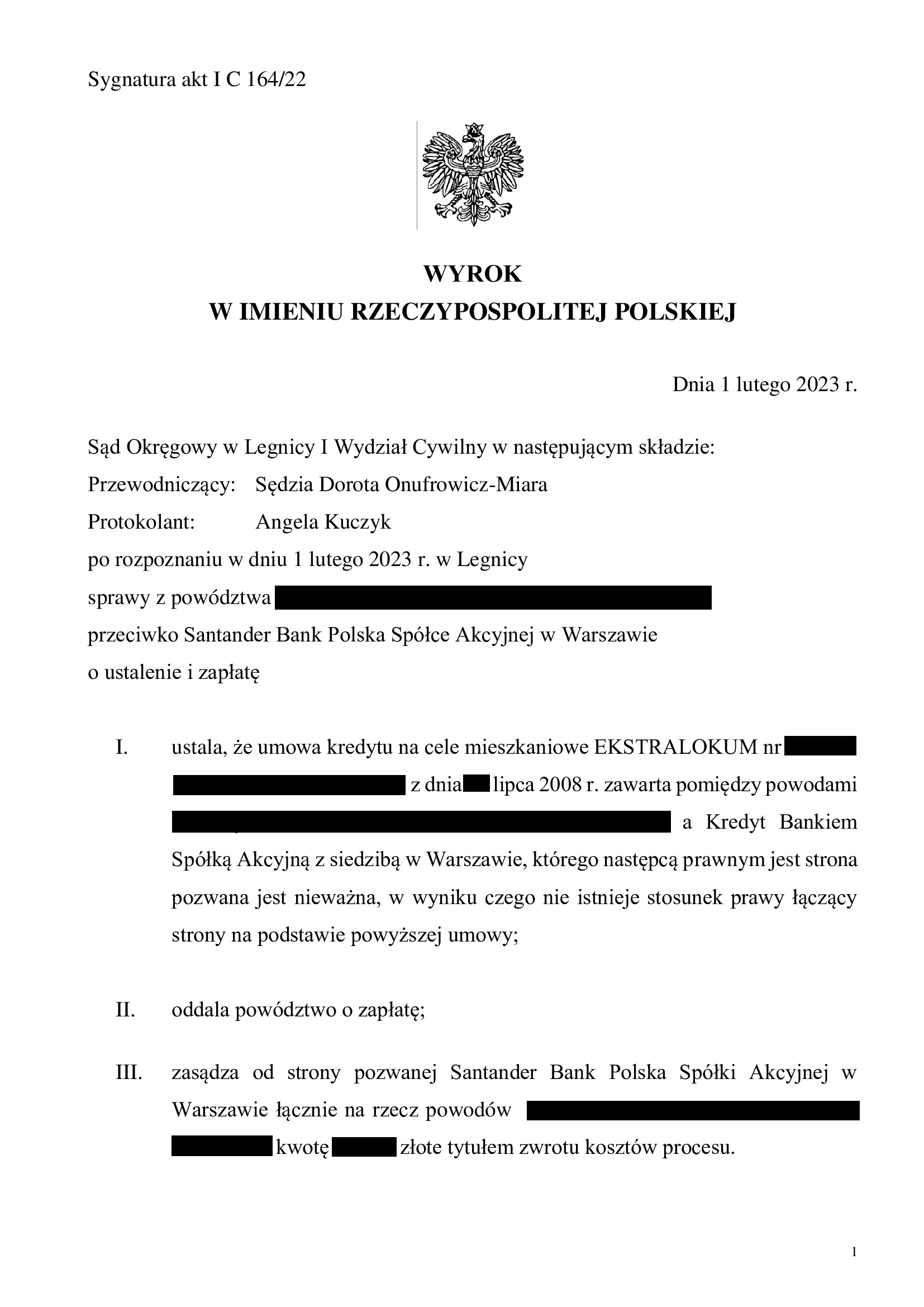

Nieważność umowy kredytu EKSTRALOKUM z lipca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 01.02.2023 r.

Nieważność umowy kredytu zawartej w lipcu 2008 r. z d. Kredyt Bank (aktualnie Santander Bank Polska), w wyniku czego NIE ISTNIEJE stosunek prawny wynikający z umowy kredytu – wyrok Sądu Okręgowego w Legnicy z 1.02.2023 r.

Wyrokiem z dnia 1.02.2023 r., Sąd Okręgowy w Legnicy (SSO Dorota Onufrowicz – Miara), w sprawie o sygn. akt I C 164/22 ustalił, że umowa kredytu EKSTRALOKUM indeksowanego do CHF zawarta w lipcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska) jest nieważna, w wyniku czego NIE ISTNIEJE stosunek prawny łączący strony na podstawie tej umowy.

Nadto, Sąd oddalił roszczenie o zapłatę uwzględniając ewentualny zarzut potrącenia podniesiony przez bank.

W sprawie kapitał kredytu nie został jeszcze zwrócony w ramach spłat rat, a oddalone roszczenie o zapłatę dotyczyło tylko jednej raty spłaty, gdyż przed złożeniem pozwu Kancelaria dokonała potrącenia wzajemnych nienależnych świadczeń stron, pozostawiając bez potrącenia tylko jedną ratę. Taki zabieg zmniejsza ryzyko procesowe w przypadku uwzględnienia – jak w tej sprawie, ewentualnych zarzutów potrącenia / zatrzymania podnoszonych aktualnie przez banki.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej i brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w lutym 2022 r., a w sprawie odbyły się 3 rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

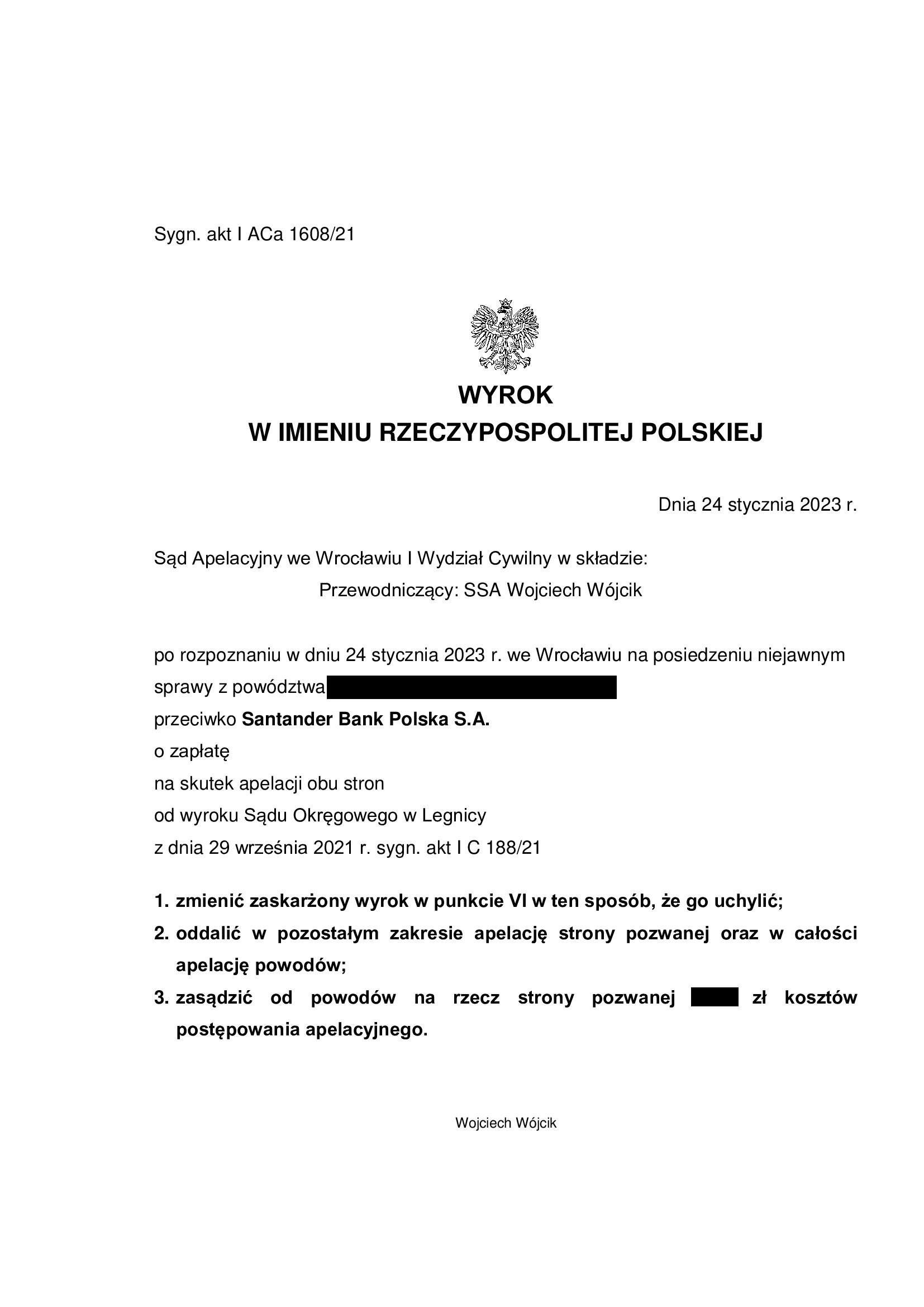

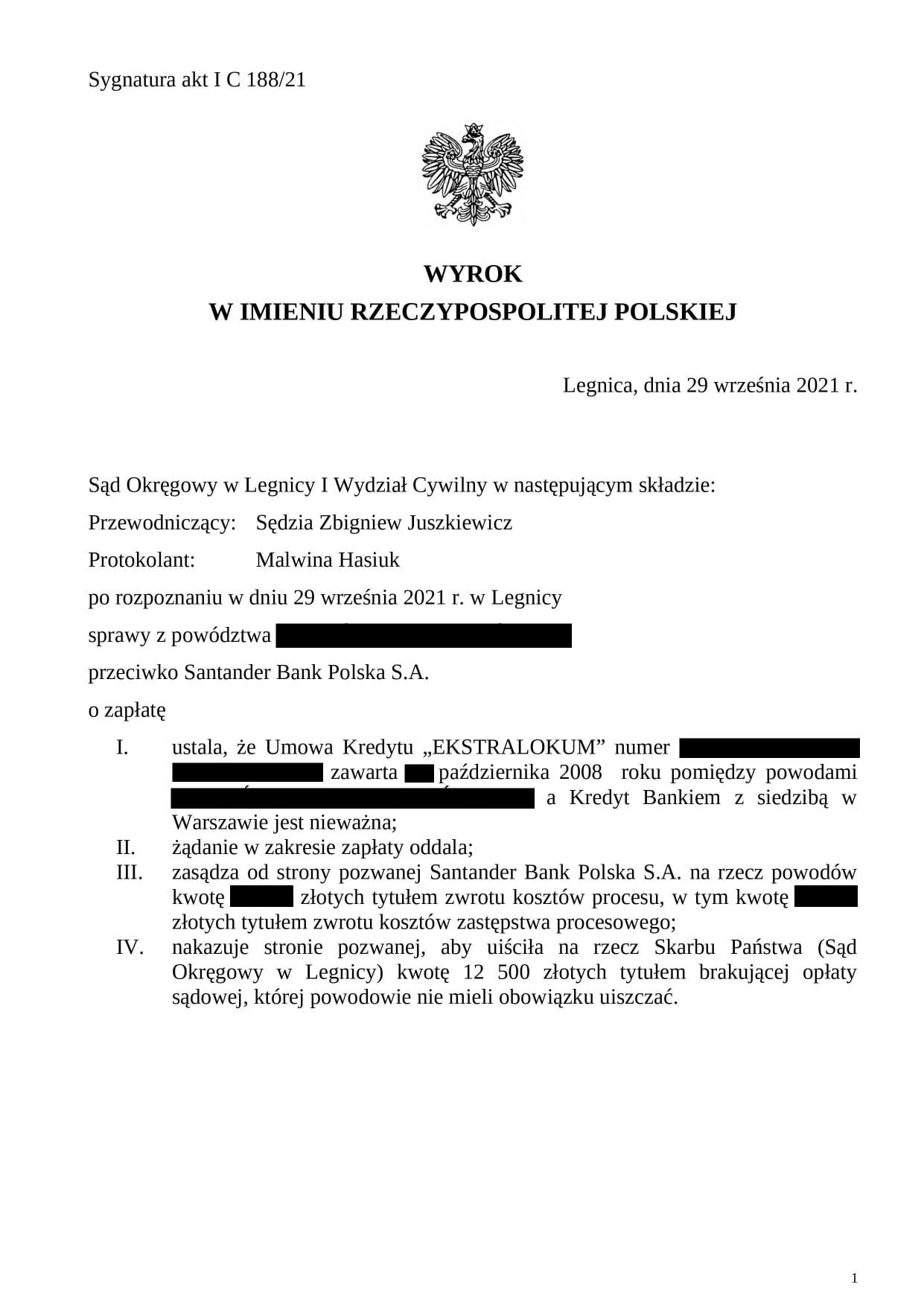

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2008 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 24.01.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa EKSTRALOKUM z października 2008 r., dawnego Kredyt Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 24.01.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 1608/21 oddalił w całości apelację banku od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Zbigniew Juszkiewicz) z dnia 29.09.2021 r., sygn. akt I C 188/21.

Jednocześnie Sąd oddalił apelację złożoną przez Kancelarię, w związku z uwzględnionym przez Sąd I instancji ewentualnym zarzutem potrącenia podniesionym przez bank. Skutkowało to obciążeniem powodów kosztami postępowania apelacyjnego w wysokości stosunkowej.

W niniejszej sprawie, Sąd I instancji ustalił nieważność umowy kredytu i w tym zakresie wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który nadal oscylował w okolicach kwoty udzielonego kredytu, pomimo ponad 14 lat spłaty.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w marcu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

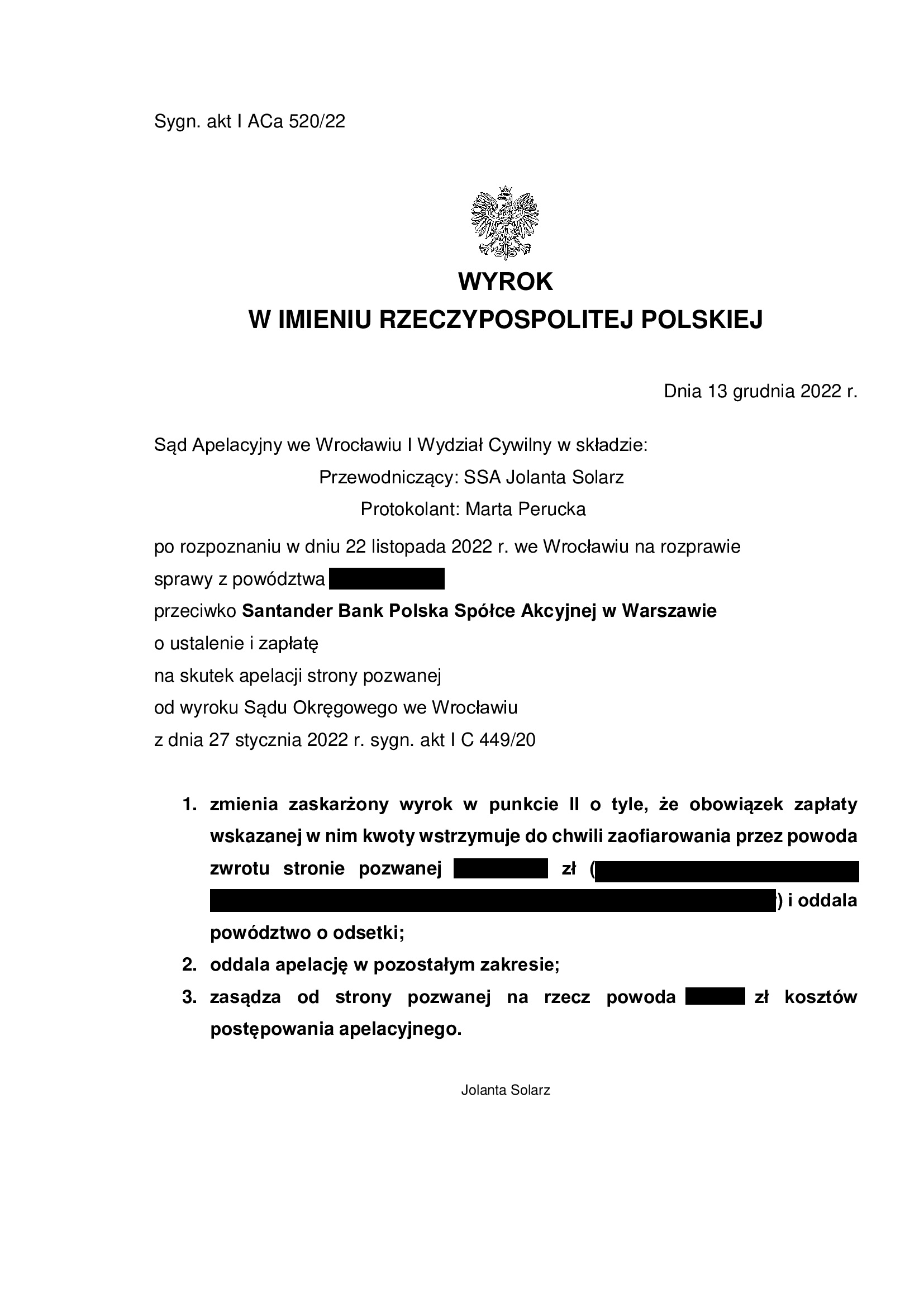

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z sierpnia 2007 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 13.12.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa kredytu EKSTRALOKUM z sierpnia 2007 r. dawnego Kredyt Bank) – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 13.12.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jolanta Solarz), w sprawie o sygn. akt I ACa 520/22, uwzględnił zarzut zatrzymania podniesiony przez bank i oddalił apelację banku od wyroku Sądu Okręgowego we Wrocławiu I Wydział Cywilny (SSO Magdalena Sobczak – Chrzanowska) z dnia 27.01.2022 r., sygn. akt I C 449/20 i zasądził koszty postępowania apelacyjnego.

Zatem, umowa kredytu jest nieważna, a kredytobiorca został uwolniony od długu, który ponad wypłacony kapitał kredytu, nigdy nie istniał.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w sierpniu 2007 r. z ówczesnym Kredyt Bankiem – jest nieważna. Co do roszczeń pieniężnych, Sąd częściowo uwzględnił zarzut zatrzymania (w pozostałym zakresie uwzględniony został przez Sąd Apelacyjny).

Wyrok zapadł po dwóch rozprawach, po niespełna pół roku postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w kwietniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) - wyrok Sądu Rejonowego w Legnicy z 8.07.2022 r. (zasądzenie), uzupełniony wyrokiem z dnia 2.11.2022 r. (ustalenie)

Nieważność umowy kredytu zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) – wyrok Sądu Rejonowego w Legnicy z 8.07.2022 r. (zasądzenie), uzupełniony wyrokiem z dnia 2.11.2022 r. (ustalenie).

Wyrokiem uzupełniającym z dnia 2.11.2022 r. wydanym na posiedzeniu niejawnym, zgodnie z wnioskiem Kancelarii o uzupełnienie wyroku zasądzającego z dnia 8.07.2022 r., Sąd Rejonowy w Legnicy (SSR Renata Mierzwicka), w sprawie o sygn. akt I C 20/22 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Wcześniej, w wyroku z 8.07.2022 r., Sąd zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w styczniu 2022 r.

Wyrok został wydany po jednej rozprawie, ale wymagał uzupełnienia, zgodnie z wnioskiem Kancelarii, gdyż sąd „tylko” zasądził, nie rozstrzygając w zakresie powództwa ustalającego.

Wyrok jest PRAWOMOCNY. Apelacje banku od ww. wyroków zostały oddalone przez Sąd Okręgowy w Legnicy wyrokiem z dnia 23.03.2023 r. (sygn. II Ca 13/23)

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}