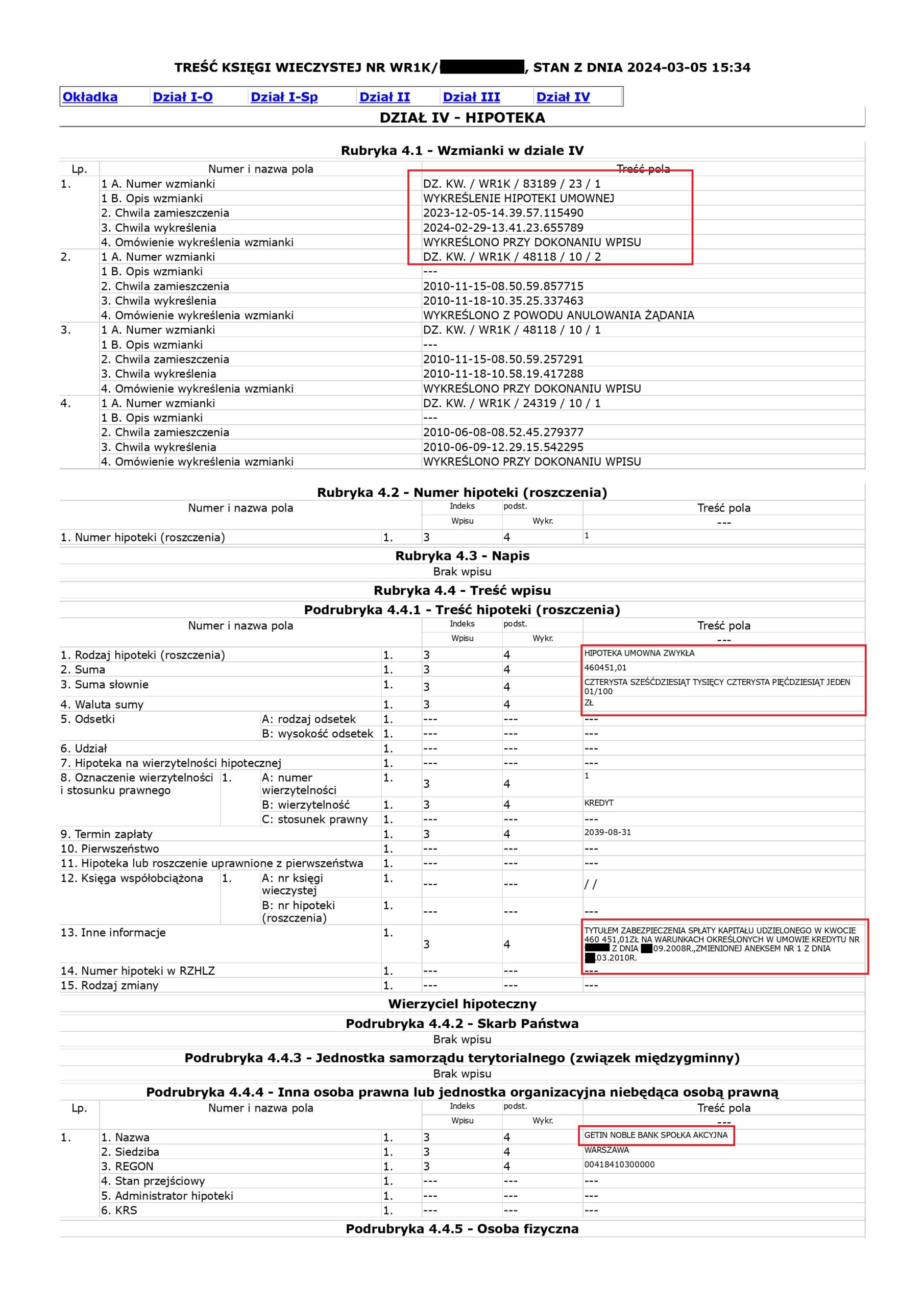

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Getin (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków we Wrocławiu)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z Getin Noble Bank, której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 29.02.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę syndyka banku – hipoteka widniałaby w księdze do dzisiaj.

Syndyk Getin zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 24.05.2023 r.

Syndyk nie wniósł apelacji i z tego powodu wyrok uprawomocnił się.

{kind=link}

{kind=link}

{kind=link}

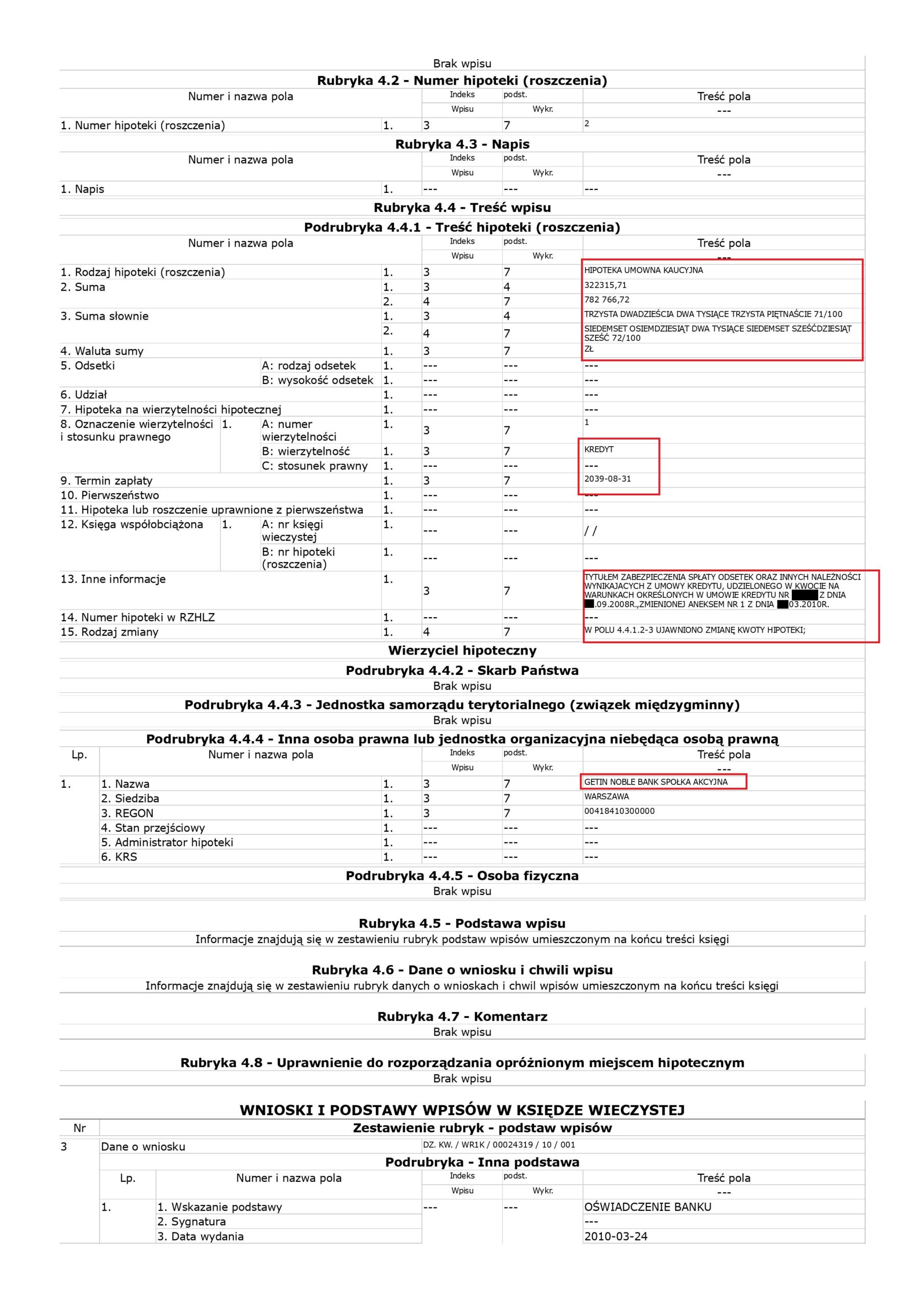

PRAWOMOCNA nieważność umowy kredytu z września 2008 r. dawnego Getin Bank S.A. DomBank Hipoteczny Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Wrocław z 24.05.2023 r.

Wyrokiem z dnia 24.05.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Śwderska), w sprawie o sygn. akt I C 768/21 (wcześniej: I C 680/18), ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank S.A. DomBank Hipoteczny Oddział w Łodzi i oddalił powództwo o zapłatę, zapewne ze względu na podniesione przez bank zarzuty potrącenia i zatrzymania.

Sąd zniósł również koszty procesu, co jest i tak bez znaczenia, gdyż odzyskanie jakichkolwiek kwot z masy upadłości Getin jest czysto hipotetyczne.

Wyrok zapadł na posiedzeniu niejawnym, po przeprowadzeniu czterech rozprawy i trzykrotnej zmianie Sędziego.

Co najważniejsze w przypadku każdego sporu z Getin – w razie utrzymania wyroku ustalającego w II instancji, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Nadto, wyeliminowane zostanie saldo zadłużenia, które wg banku jest aktualnie wyższe o 200 tys. zł od kwoty wypłaconego kredytu i to pomimo 15 lat spłacania.

Pozew został wniesiony w marcu 2018 r.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk na piśmie.

Wyrok jest PRAWOMOCNY – syndyk masy upadłości nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

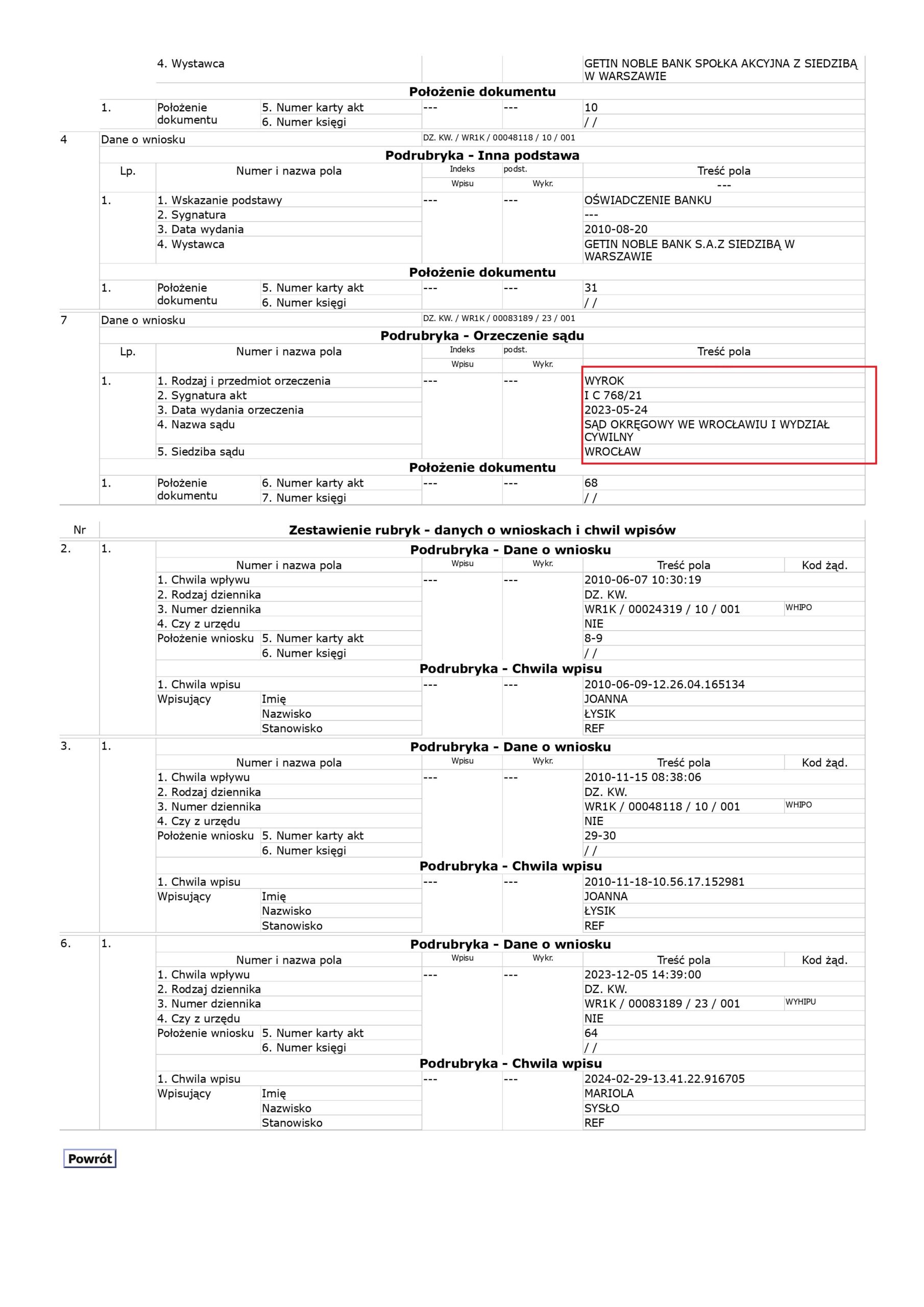

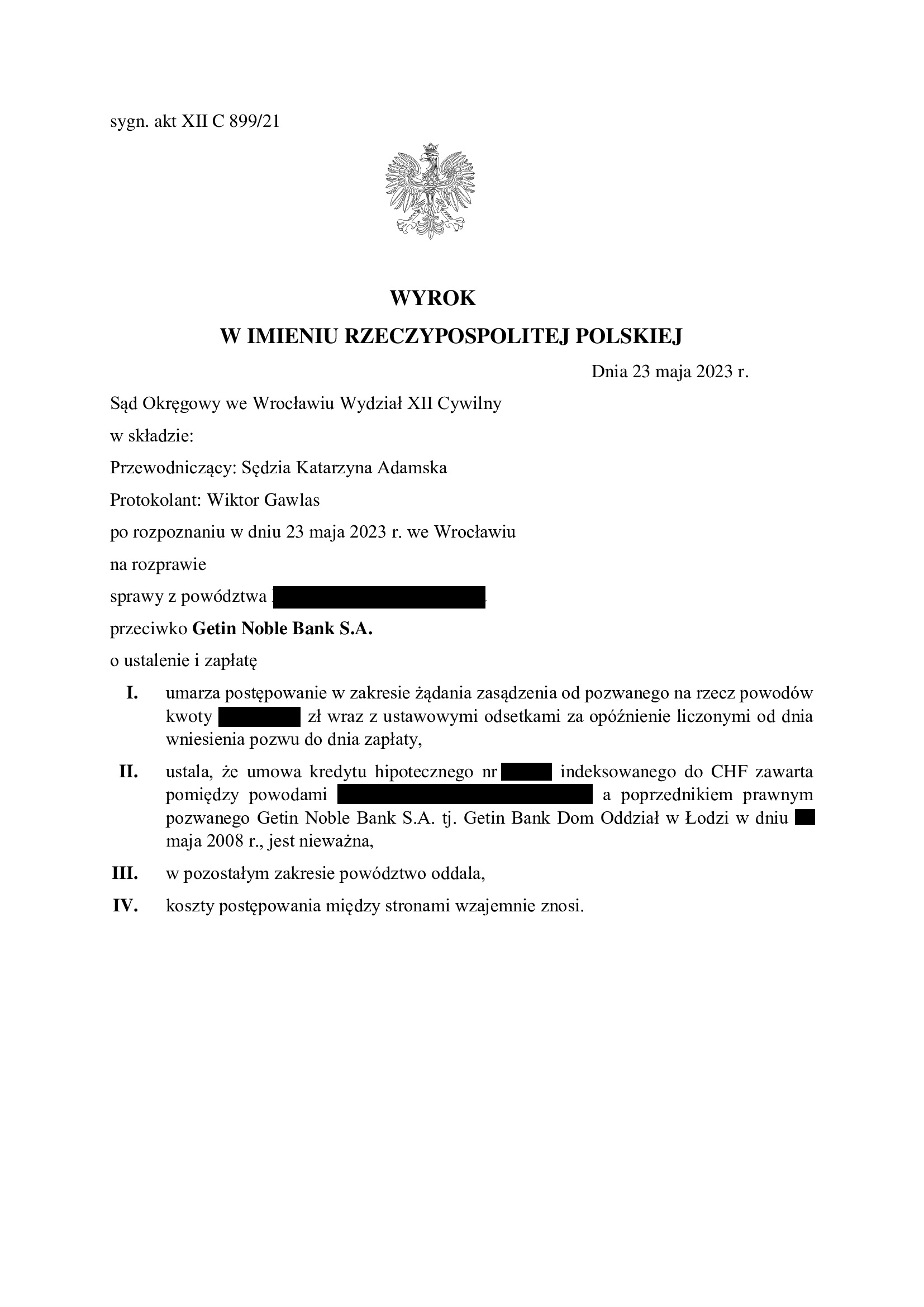

PRAWOMOCNA nieważność umowy kredytu z maja 2008 r. dawnego Getin Bank Dom Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Wrocław z 23.05.2023 r.

Wyrokiem z dnia 23.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 899/21, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank DOM Oddział w Łodzi i umorzył postępowanie w zakresie żądania zapłaty z uwagi na cofnięcie pozwu w tym zakresie. Wzajemne świadczenia stron zostały potrącone w toku sporu.

Sąd zniósł również koszty procesu, co jest i tak bez znaczenia, gdyż odzyskanie jakichkolwiek kwot z masy upadłości Getin jest czysto hipotetyczne.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Co najważniejsze w przypadku każdego sporu z Getin – w razie utrzymania wyroku ustalającego w II instancji, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Nadto, wyeliminowane zostanie saldo zadłużenia, które wg banku jest aktualnie wyższe o 60 tys. zł od kwoty wypłaconego kredytu i to pomimo 15 lat spłacania.

Pozew został wniesiony w czerwcu 2021 r.

Wyrok jest PRAWOMOCNY.

Syndyk Getin, po wstąpieniu do sprawy, nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

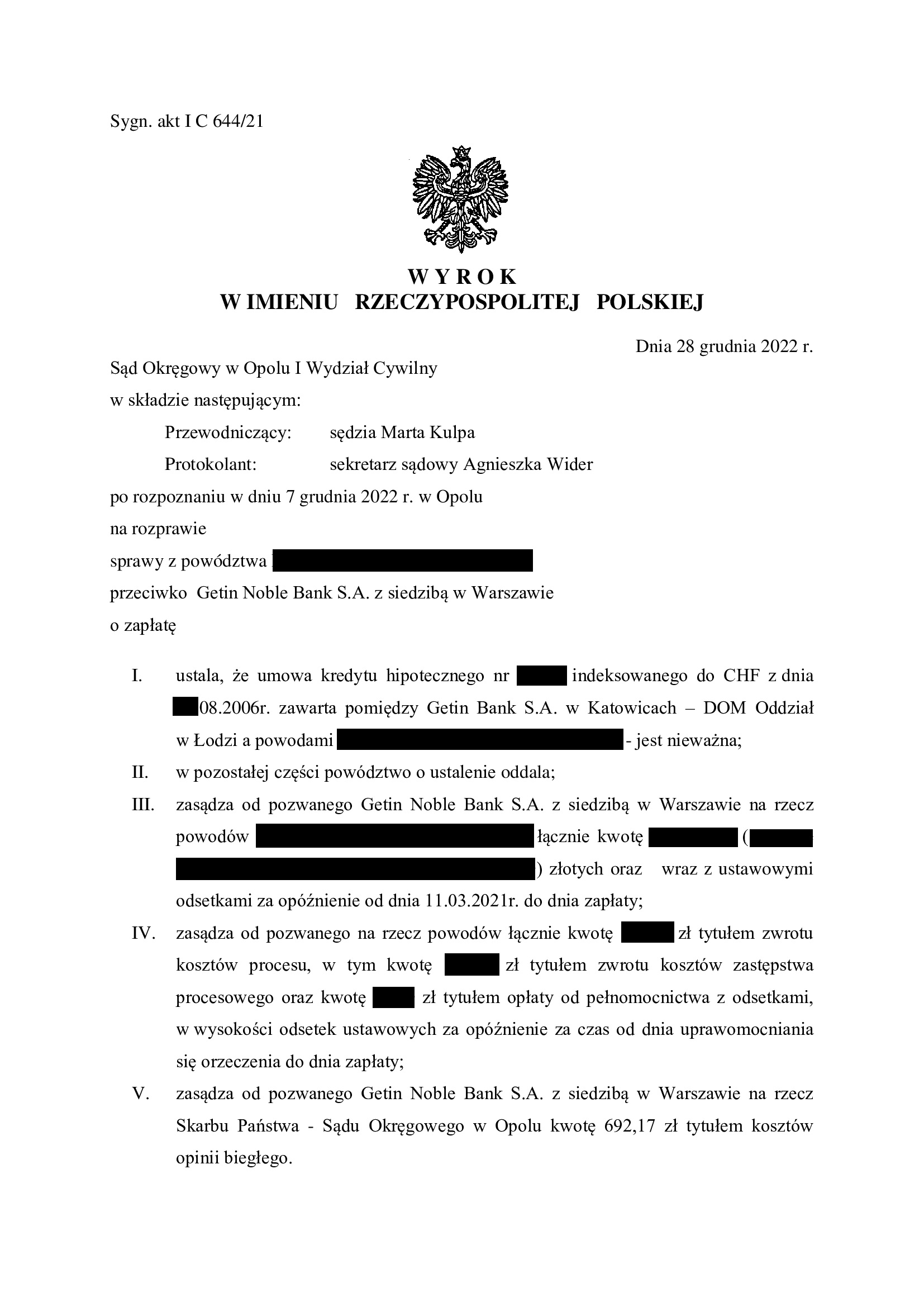

Nieważność umowy kredytu z sierpnia 2006 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Opole z 28.12.2022 r.

Nieważność umowy kredytu hipotecznego zawartej z d. GETIN Bank w Katowicach – DOM Oddział w Łodzi (aktualnie Getin Noble Bank w restrukturyzacji) w sierpniu 2006 r. – wyrok Sądu Okręgowego w Opolu z 28.12.2022 r.

Wyrokiem z dnia 28.12.2022 r., Sąd Okręgowy w Opolu (SSO Marta Kulpa), w sprawie o sygn. akt I C 644/21 ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank w Katowicach – DOM Oddział w Łodzi i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot.

Wyrok zapadł po przeprowadzeniu trzech rozpraw i przeprowadzeniu dowodu z opinii biegłego.

Kolejny raz trzeba niestety stwierdzić, że wyrok jest trochę „musztardą po obiedzie”, gdyż jest wysoce prawdopodobne, że bank ten upadnie.

Jednakże, w razie uzyskania prawomocnego wyroku ustalającego, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Warto też odnotować, że już po wszczęciu restrukturyzacji, Sąd udzielił Klientom Kancelarii zabezpieczenia. Jest to niestety sytuacja odosobniona. Postanowienie jest nieprawomocne, a bank oczywiście już złożył zażalenie.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

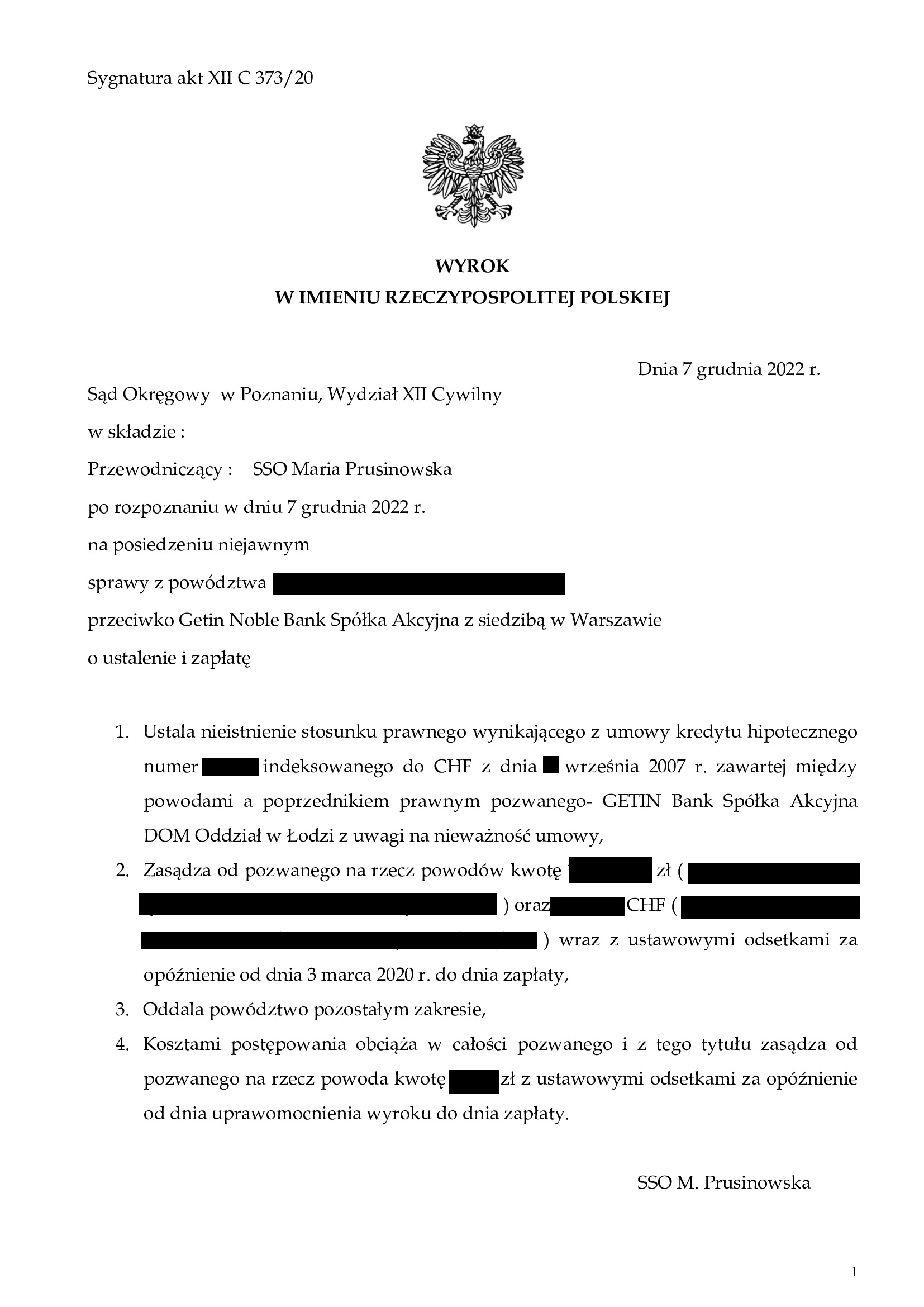

NIEISTNIENIE z uwagi na nieważność umowy kredytu z września 2007 r. dawnego Getin Bank - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Poznań z 7.12.2022 r.

Nieważność umowy kredytu hipotecznego zawartej z d. GETIN Bank DOM Oddział w Łodzi (aktualnie Getin Noble Bank w restrukturyzacji) we wrześniu 2007 r. – wyrok Sądu Okręgowego w Poznaniu z 7.12.2022 r.

Wyrokiem z dnia 7.12.2022 r., Sąd Okręgowy w Poznaniu (SSO Maria Prusinowska), w sprawie o sygn. akt XII C 373/20 ustalił NIEISTNIENIE stosunku prawnego wynikającego z umowy kredytu indeksowanego CHF zawartej z dawnym GETIN Bank DOM Oddział w Łodzi i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot.

Wyrok zapadł na posiedzeniu niejawnym.

Wyrok jest trochę „musztardą po obiedzie”, gdyż jest wysoce prawdopodobne, że bank ten upadnie.

Jednakże, w razie uzyskania prawomocnego wyroku ustalającego, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Kolejne istotne orzeczenie TSUE w sprawach "frankowych" – Wyrok TSUE z dnia 8.09.2022 r. w sprawach połączonych od C‑80/21 do C‑82/21 - komentarz Kancelarii

W dniu 8 września 2022 r. Trybunał Sprawiedliwości Unii Europejskiej rozstrzygnął trzy zagadnienia prejudycjalne w ramach postępowań C-80/21, C-81/21 oraz C-82/21.

Istotą zadanych TSUE pytań było rozwikłanie kwestii budzących wątpliwości w orzecznictwie polskich sądów na kanwie rozpatrywania sporów z tzw. „kredytów frankowych”, sprowadzających się do następujących zagadnień:

W ramach sprawy C-80/21:

- Czy dopuszczalne jest uznanie za nieuczciwy jedynie w części warunku umownego, w której owa nieuczciwość tkwi i pozostawienie w mocy pozostałej jego części?

- Czy jest dopuszczalne, aby sąd po stwierdzeniu nieuczciwości warunku umownego, bez którego umowa nie mogłaby już obowiązywać, mógł zmodyfikować pozostałą część umowy, w drodze wykładni oświadczeń woli, aby zapobiec nieważności umowy, która to nieważność jest korzystna dla konsumenta?

Rozpatrując powyższe problemy, TSUE powtórzył wykładnię dokonaną już w uprzednio rozpoznawanej sprawie C‑70/17 i C‑179/17 Abanca Corporación Bancaria i Bankia, gdzie wskazano, że sądy są zobowiązane do odstąpienia od stosowania nieuczciwych warunków umownych, aby nie wywierały one, w braku sprzeciwu konsumenta, wiążących wobec niego skutków oraz, że nie do pogodzenia z przepisami dyrektywy 93/13 jest przepis prawa krajowego dający sądowi krajowemu możliwość uzupełnienia umowy poprzez zmianę treści jej nieuczciwego warunku. Już w powołanym wyroku wyjaśniono, że uprawnienie sądu do modyfikowania nieuczciwej umowy w kierunku zmierzającym do przywrócenia równowagi stron, przyczyniałoby się do wyeliminowania zniechęcającego skutku wywieranego na przedsiębiorców poprzez sam brak stosowania takich nieuczciwych warunków wobec konsumentów, ponieważ nadal byliby oni zachęcani do stosowania rzeczonych warunków, wiedząc, że nawet gdyby miały one być unieważnione, to jednak umowa mogłaby zostać uzupełniona w niezbędnym zakresie przez sąd krajowy, tak aby zagwarantować w ten sposób interes rzeczonych przedsiębiorców. Ochrona konsumenta w ramach dyrektywy 93/13 w ten sposób stawałaby się iluzoryczna.

Pytanie zadane w ramach sprawy C-80/21 dotyczyło możliwości usunięcia z umowy elementu „za zgodą banku” i pozostawienia w mocy pozostałej części tak „wygumkowanej” klauzuli umownej. Problem dotyczy możliwości spłacania kredytu bezpośrednio w walucie CHF za zgodą banku, zastrzeganą w umowach Deutsche Banku.

TSUE, stwierdzając, że powyższa redukcja klauzuli jest niedopuszczalna, powtórzył w zasadzie regułę wyłożoną w ramach wyroku w sprawie C-19/20 Bank BPH, precyzując, iż przepisy dyrektywy 93/13 stoją na przeszkodzie orzecznictwu krajowemu, zgodnie z którym sąd krajowy może stwierdzić nieuczciwy charakter nie całości warunku umowy zawartej między konsumentem a przedsiębiorcą, lecz jedynie elementów tego warunku, które nadają mu nieuczciwy charakter, w związku z czym warunek ten pozostaje, po usunięciu takich elementów, częściowo skuteczny, jeżeli takie usunięcie sprowadzałoby się do zmiany treści tego warunku, który ma wpływ na jego istotę, czego zweryfikowanie należy do sądu odsyłającego.

W ramach sprawy C-81/21:

- Czy dopuszczalne jest, aby sąd po stwierdzeniu nieuczciwego charakteru warunku umownego, nieskutkującego nieważnością umowy, mógł uzupełnić treść umowy przepisem dyspozytywnym prawa krajowego?

- Czy dopuszczalne jest, aby sąd po stwierdzeniu nieuczciwego charakteru warunku umownego, skutkującego nieważnością umowy, mógł uzupełnić treść umowy przepisem dyspozytywnym prawa krajowego, aby zapobiec nieważności umowy, pomimo że konsument godzi się na nieważność umowy?

Odnosząc się do zagadnienia pierwszego, TSUE powtórzył regułę wyrażoną w wyroku C-260/18 Dziubak, zgodnie z którą wyjątkowa możliwość zastąpienia nieuczciwego postanowienia umownego przepisem prawa krajowego o charakterze dyspozytywnym jest ograniczona do przypadków, w których usunięcie nieuczciwego postanowienia umownego zobowiązywałoby sąd do unieważnienia umowy jako całości, narażając tym samym konsumenta na szczególnie szkodliwe skutki, tak że ten ostatni zostałby tym ukarany. Z powyższego wynika, że to wyłącznie interes konsumenta przesądza o możliwości upadku całej umowy. Trybunał podsumował tę kwestię wprost, wskazując, że jeżeli umowa może nadal obowiązywać po wyłączeniu z niej nieuczciwych warunków, sąd krajowy nie może zastąpić tych warunków przepisem krajowym o charakterze dyspozytywnym.

A zatem sąd krajowy nie może, po stwierdzeniu nieważności nieuczciwego warunku znajdującego się w umowie zawartej między konsumentem a przedsiębiorcą, która to nieważność nie pociąga za sobą nieważności tej umowy w całości, zastąpić tego warunku przepisem dyspozytywnym prawa krajowego.

Co do drugiego pytania, Trybunał powtórzył ponownie za wyrokiem C-260/18 Dziubak, że, nie można wypełniać luk w umowie, spowodowanych usunięciem z niej nieuczciwych warunków, które się w niej znajdowały, wyłącznie na podstawie przepisów krajowych o charakterze ogólnym, które nie stanowią przepisów dyspozytywnych ani przepisów mających zastosowanie, jeżeli strony umowy wyrażą na to zgodę. W postępowaniu, w ramach którego zadano przedmiotowe pytanie prejudycjalne konsumenci zostali poinformowani o konsekwencjach związanych z całkowitym unieważnieniem zawartych umów o kredyt i je zaakceptowali. TSUE wskazał więc, że w tych okolicznościach, biorąc pod uwagę determinujący charakter woli konsumentów, nie wydaje się, aby została spełniona przesłanka, zgodnie z którą unieważnienie całej umowy naraziłoby zainteresowanych konsumentów na szczególnie szkodliwe konsekwencje. Z braku takiego zagrożenia dla konsumentów, sąd nie jest uprawniony do zastąpienia nieuczciwego warunku, którego nieważność stwierdzono, przepisem prawa krajowego o charakterze dyspozytywnym.

Co się tyczy możliwości zastąpienia nieważnego warunku umownego wykładnią sądową, Trybunał jednoznacznie ją wykluczył, gdyż sądy krajowe są zobowiązane wyłącznie do odstąpienia od stosowania nieuczciwego warunku umownego, aby nie wywierał on obligatoryjnych skutków wobec konsumenta, przy czym nie są one uprawnione do zmiany jego treści. Wskazano tutaj, iż dyrektywa 93/13 stoi na przeszkodzie ustawodawstwu krajowemu, które uniemożliwia sądowi rozpoznającemu sprawę uwzględnienie żądania stwierdzenia nieważności umowy opartego na nieuczciwym charakterze warunku, jeżeli zostanie stwierdzone, że warunek ten jest nieuczciwy i że umowa nie może dalej obowiązywać bez takiego warunku (podobnie w sprawie C‑118/17 Dunai).

Podsumowując, Trybunał wskazał, że sąd krajowy nie może, po stwierdzeniu nieważności nieuczciwego warunku znajdującego się w umowie zawartej między konsumentem a przedsiębiorcą, który pociąga za sobą nieważność tej umowy w całości, zastąpić warunku umownego, którego nieważność została stwierdzona, albo wykładnią oświadczenia woli stron w celu uniknięcia unieważnienia tej umowy, albo przepisem prawa krajowego o charakterze dyspozytywnym, nawet jeśli konsument został poinformowany o skutkach nieważności tejże umowy i zaakceptował je.

W ramach sprawy C-82/21:

Zagadnienie dotyczy początku terminu biegu przedawnienia roszczeń kredytobiorcy-konsumenta o zwrot niesłusznie zapłaconych kwot, w stosunku do banku. Sąd odsyłający sformułował zagadnienie dotyczące tego, czy roszczenie to ulega przedawnieniu po 10 latach, liczonych od dnia uiszczenia poszczególnej raty kapitałowo-odsetkowej lub innej opłaty związanej z umową i nie ma w tym wypadku znaczenia, czy konsument wiedział o nieuczciwości umowy czy też wymagana jest świadomość konsumenta.

Trybunał w tym względzie przypomniał, że kwestie przedawnienia reguluje prawo krajowe państw członkowskich UE, jednak nie może ono gorzej traktować sytuacji konsumentów niż wynika to ze standardu dyrektywy 93/13. TSUE stwierdzając, że 10-letni termin umożliwiający skuteczne dochodzenie zwrotu środków niesłusznie uiszczonych na podstawie nieuczciwej umowy jest wystarczający do zapewnienia efektywnej ochrony konsumentowi, dodał jednak, że konsumenci mogą nie wiedzieć o nieuczciwym charakterze warunku zawartego w umowie kredytu hipotecznego lub nie rozumieć zakresu swoich praw wynikających z dyrektywy 93/13 (wyrok w sprawie od C‑776/19 do C‑782/19 BNP Paribas Personal Finance), a zatem nie mieć świadomości, iż biegnie termin, którego upływ wygasi możliwość dochodzenia swoich praw przed sądem. Dlatego też, TSUE wskazał, że bieg przedawnienia takich roszczeń nie może rozpocząć się zanim konsument powziął wiedzę o nieuczciwości umowy i swoich prawach z tym związanych.

Komentując dzisiejsze rozstrzygnięcie, należy stwierdzić, że niewątpliwie stanowi ono kontynuację prokonsumenckiej linii orzeczniczej TSUE, ponownie podkreślając i precyzując przede wszystkim to, że przepisy dyrektywy 93/13 mają za główny cel ochronę praw słabszych uczestników obrotu gospodarczego, czyli konsumentów, nie zaś przywracanie abstrakcyjnie ujmowanej przez banki, równowagi między stronami umowy. W wielu bowiem przypadkach, owo przywrócenie równowagi w praktyce polegałoby na ochronie interesów nieuczciwego przedsiębiorcy, któremu opłacałoby się ryzykować stosowaniem nieuczciwych postanowień w umowach, gdyż sankcja sprowadzałaby się jedynie do utraty nadmiarowego, nieuczciwego zysku. Tymczasem, cel prewencyjny dyrektywy 93/13 jasno uzasadnia konieczność potraktowania rozstrzygnięcia sporu wytoczonego przez konsumenta, na kanwie nieuczciwości kontraktowej przedsiębiorcy, także w charakterze sankcji dla owego przedsiębiorcy, tak aby nie ważył się on już w przyszłości naruszać praw konsumentów, a podmioty mu podobne także były skutecznie zniechęcone do takich praktyk.

Dzisiejszy wyrok pozostaje także szczególnie ważny w kontekście zagadnień związanych z polem manewru sądu w zakresie rozwikłania następstw dostrzeżenia nieuczciwości klauzuli umownej. TSUE, ponownie dał jasny znak sądom, że nie są władne modyfikować brzmienia nieuczciwych klauzul umownych, także poprzez ich normatywne rozwarstwianie i dążenie do pozostawienia ich „nieskażonej” części w mocy. Z kolei, wola konsumenta, który wyrażając przed sądem świadomość skutków upadku umowy, podtrzymuje żądanie stwierdzenia jej nieważności w całości, musi być respektowana przez sąd. Czyni to dopiero ochronę prawną realnie dostępną dla słabszego z definicji konsumenta.

Pozostaje mieć nadzieję na szybkie przyswojenie tez dzisiejszego orzeczenia TSUE przez polskie sądy i przyspieszenie realizacji sprawiedliwości dla tysięcy polskich konsumentów. W istocie bowiem, prawidłowo przygotowany do prowadzenia sprawy sędzia nie powinien mieć już żadnych realnych dylematów prawnych. Oczywiście także i w tej pozytywnej metamorfozie, będziemy nasze sądy niezmiennie i nieustannie wspierać.

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

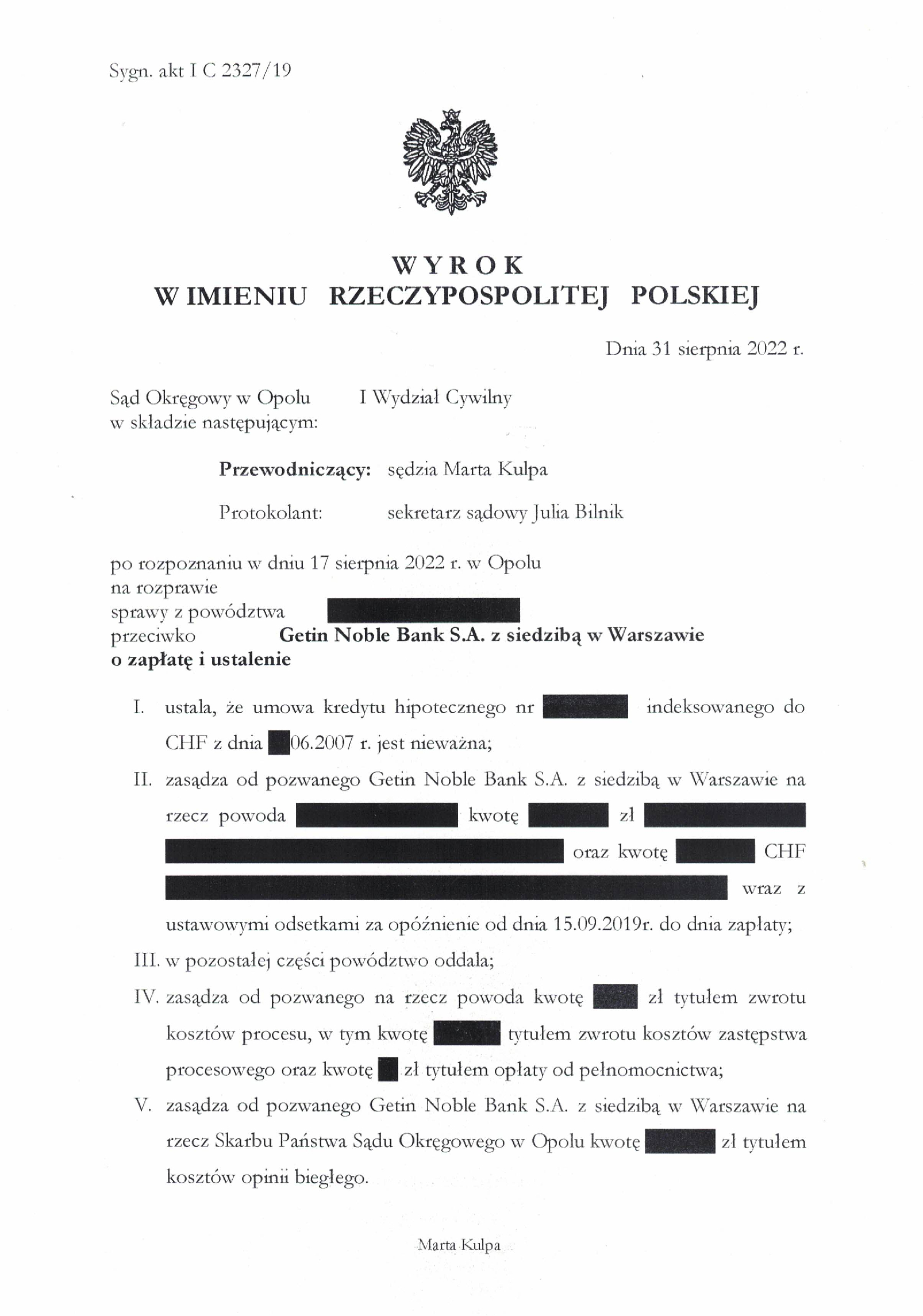

Nieważność umowy kredytu z czerwca 2007 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Opole z 31.08.2022 r.

Nieważność umowy kredytu zawartej z d. Getin Bank w Katowicach – DOM Oddział w Łodzi (aktualnie Getin Noble Bank) wyrok Sądu Okręgowego w Opolu z 31.08.2022 r.

Wyrokiem z dnia 31.08.2022 r., Sąd Okręgowy w Opolu (SSO Marta Kulpa), w sprawie o sygn. akt I C 2327/19 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym Getin Bank w Katowicach – DOM Oddział w Łodzi (aktualnie Getin Noble Bank) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony we wrześniu 2019 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

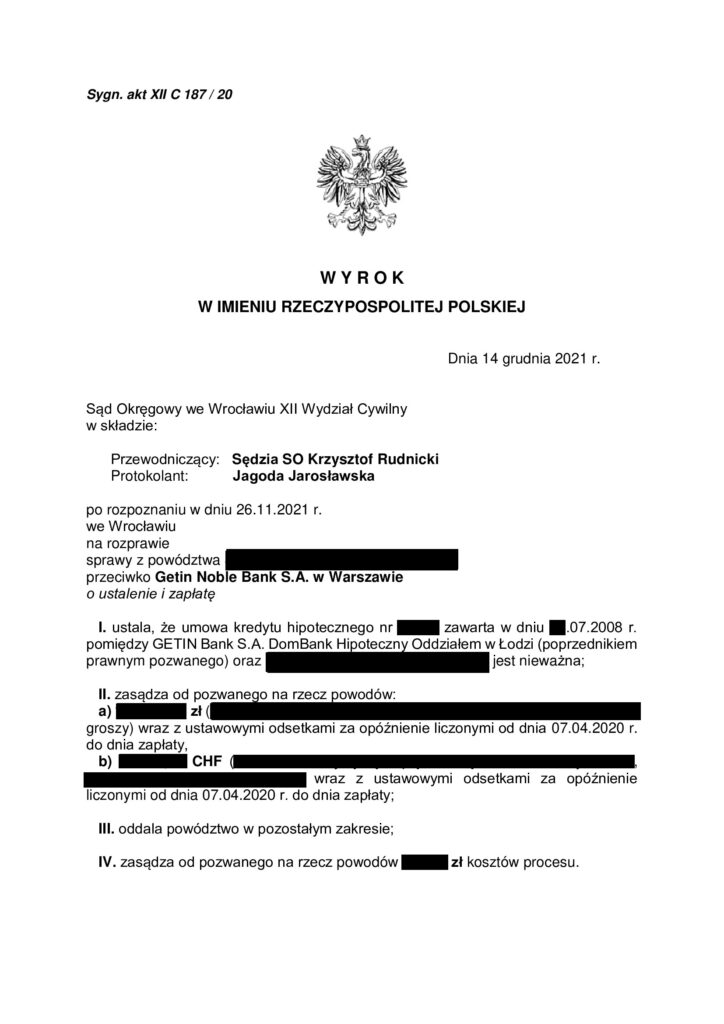

Nieważność umowy kredytu z lipca 2008 r. dawnego Getin Bank DomBank Hipoteczny Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Wrocław z 14.12.2021 r.

Wyrokiem z dnia 14.12.2021 r. Sąd Okręgowy we Wrocławiu (SSO Krzysztof Rudnicki), w sprawie o sygn. akt XII C 187/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z Getin Bank S.A. DOMBank (obecnie Getin Noble Bank S.A.) jest NIEWAŻNA i zasądził od banku na rzecz klientów Kancelarii zwrot wpłaconych bankowi środków jako nienależnych.

W krótkich motywach, Sąd stwierdził, że umowa zawierała nieuczciwe postanowienia w zakresie przeliczeń świadczeń dwoma odrębnymi kursami, które miał ustalać sam bank. Konstrukcja umowy nie pozwalała kredytobiorcom ustalić po jakim kursie zostanie przeliczony wypłacany im kredyt, a zatem nie została z nimi uzgodniona kwota kredytu. Sąd licznie przywołał orzecznictwo, w tym też najświeższe orzeczenia Sądu Apelacyjnego we Wrocławiu, uznające, że umowy indeksowane do franka szwajcarskiego, zawierane przez Getin Bank zawierają nieuczciwe postanowienia umowne, których eliminacja musi oznaczać upadek całej umowy kredytu. Na co należy szczególnie zwrócić uwagę, bank pod koniec postępowania podniósł procesowy zarzut zatrzymania i oświadczył kredytobiorcom poza procesem o skorzystaniu z prawa zatrzymania. Sąd, nie po raz pierwszy, podzielił jednak naszą argumentację, że umowa kredytu nie jest umową wzajemną z braku ekwiwalentności świadczeń stron i nie przysługuje w jej przypadku prawo zatrzymania. Częściowe oddalenie dotyczy odsetek, które zostały zasądzone od dnia doręczenia pozwu bankowi.

Pozew został wniesiony w lutym 2020 r. Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

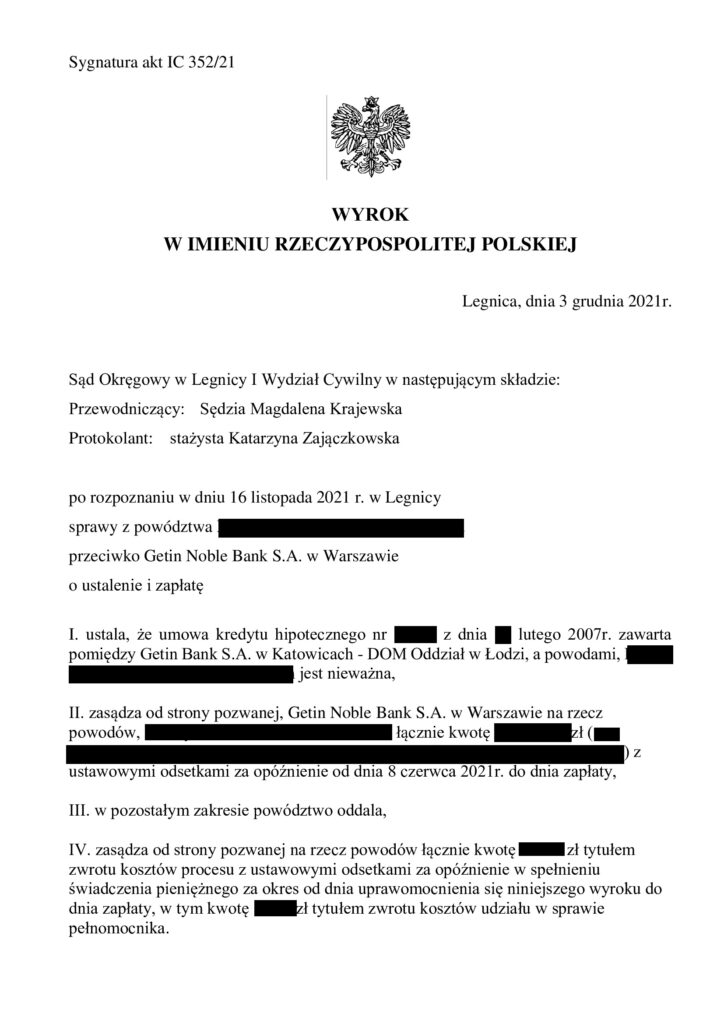

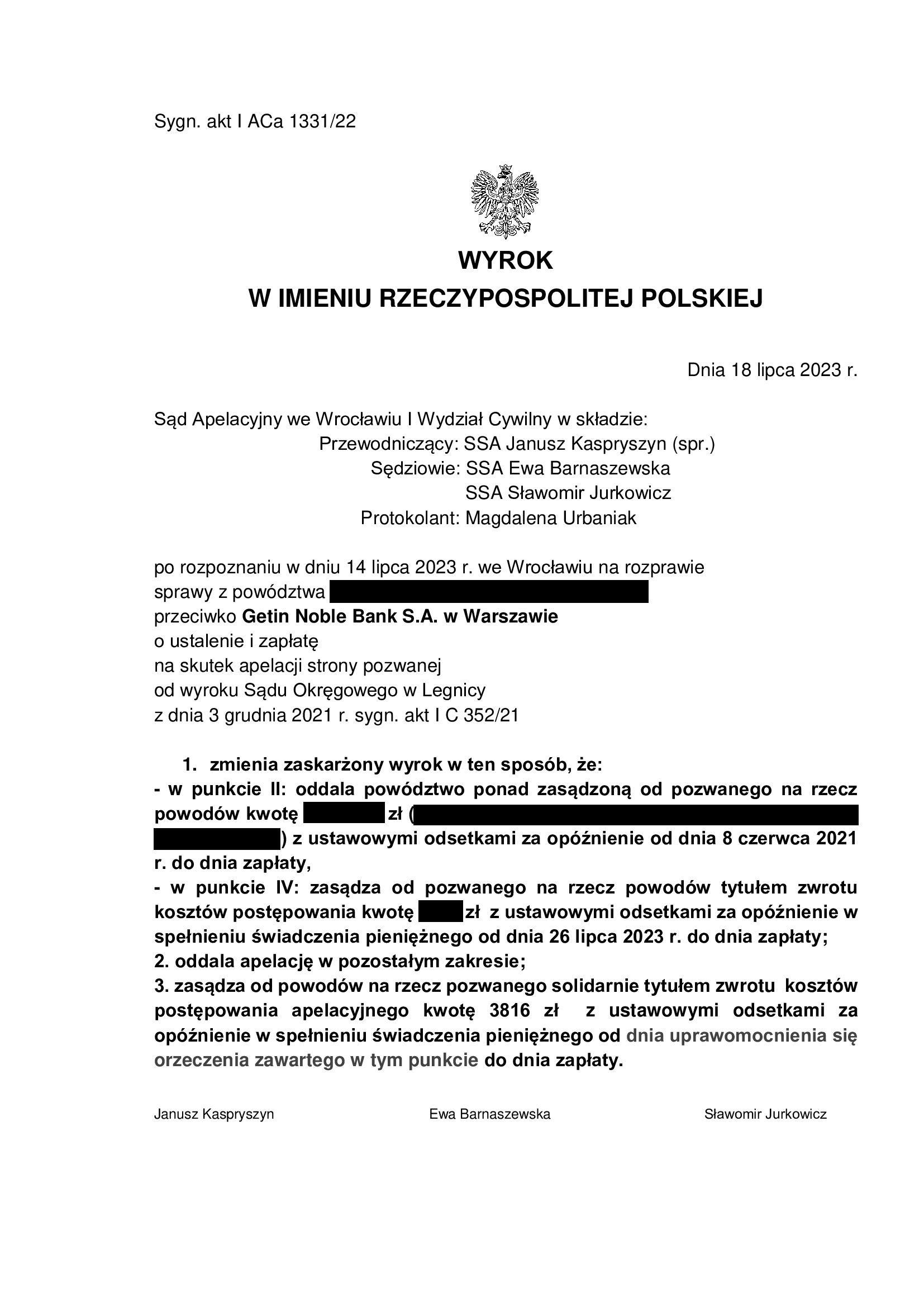

PRAWOMOCNA nieważność umowy kredytu z lutego 2007 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Legnica z 03.12.2021 r.

KOLEJNA NIEWAŻNOŚĆ umowy kredytu hipotecznego GETIN. Wyrokiem z dnia 3.12.2021 r. Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 352/21, ustalił, że umowa kredytu indeksowanego do CHF, zawarta z dawnym Getin Bank S.A. w Katowicach – DOM Oddział w Łodzi (aktualnie Getin Noble Bank S.A.) jest NIEWAŻNA.

W dalszej kolejności sąd zasądził na rzecz Klientów Kancelarii od banku kwoty, które przekazali tytułem rat kredytu. Sąd podzielił zatem prezentowaną przez Kancelarię argumentację o konieczności ustalenia na przyszłość, że umowa nie wiąże oraz przysługiwaniu Klientom roszczeń finansowych obejmujących to co przekazali faktycznie bankowi.

Pozew został złożony w maju 2021 r.

Wyrok jest PRAWOMOCNY w zakresie ustalenia. Apelacja banku została częściowo uwzględniona w zakresie zasądzenia (teoria salda zwana badaniem stanu zubożenia i wzbogacenia) – wyrokiem z dnia 18.07.2023 r., sygn. I ACa 1331/22.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

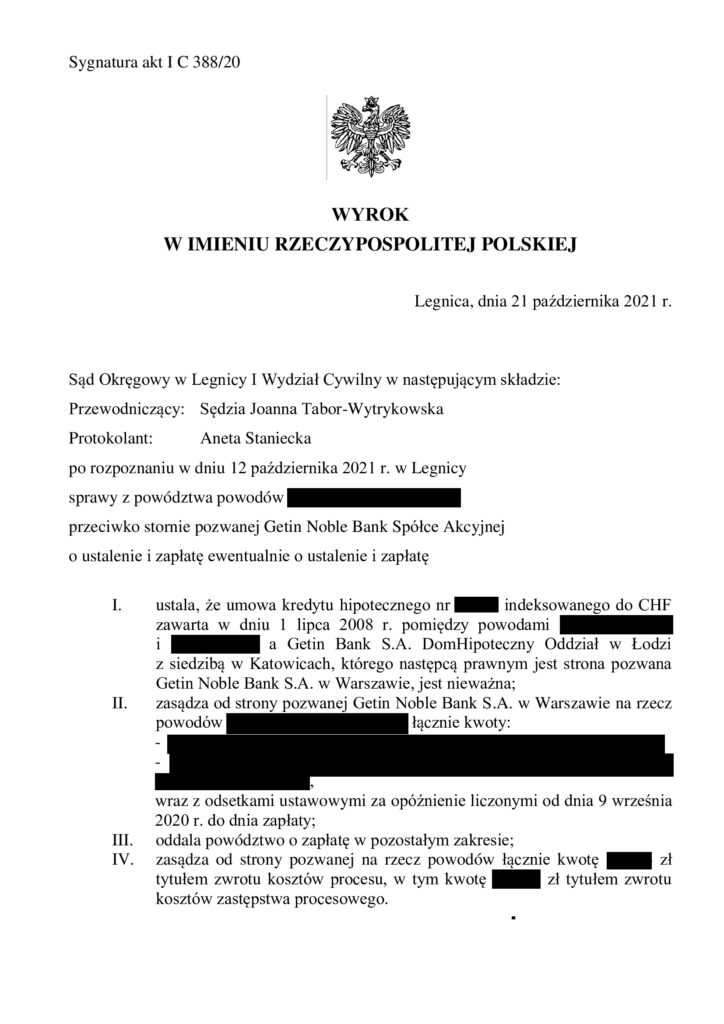

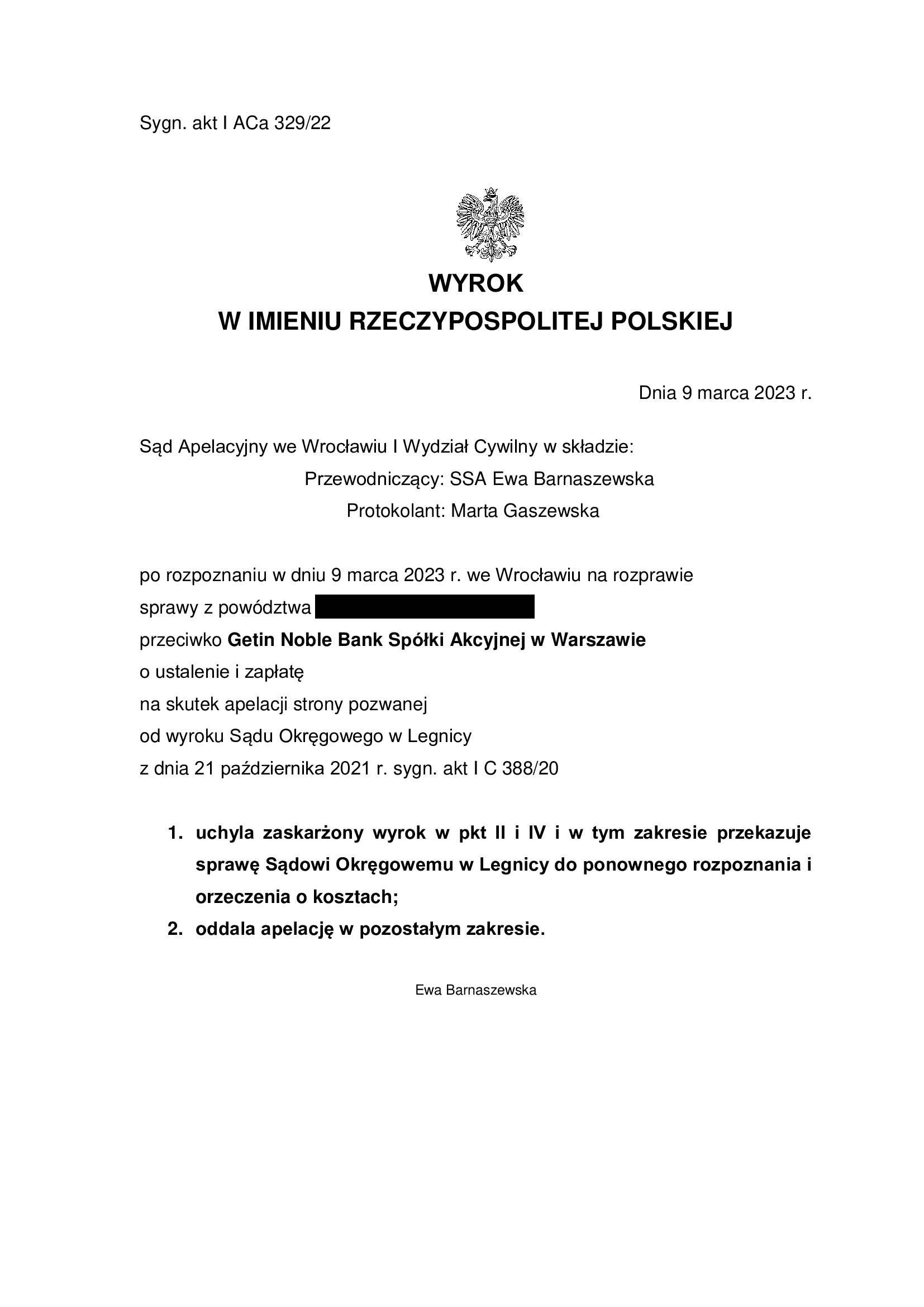

PRAWOMOCNA nieważność umowy kredytu z lipca 2008 r. dawnego Getin Bank DomBank Hipoteczny Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Legnica z 21.10.2021 r.

KOLEJNA NIEWAŻNOŚĆ umowy kredytu hipotecznego GETIN.

Wyrokiem z dnia 21.10.2021 r. Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Joanna Tabor-Wytrykowska), w sprawie o sygn. akt I C 388/20, ustalił, że umowa kredytu indeksowanego do CHF, zawarta z dawnym Getin Bank S.A. DOM Hipoteczny Oddział w Łodzi (aktualnie Getin Noble Bank S.A.) jest NIEWAŻNA.

W dalszej kolejności sąd zasądził na rzecz Klientów Kancelarii od banku kwoty, które przekazali tytułem rat kredytu.Sąd podzielił zatem prezentowaną przez Kancelarię argumentację o konieczności ustalenia na przyszłość, że umowa nie wiąże oraz przysługiwaniu Klientom roszczeń finansowych obejmujących to co przekazali faktycznie bankowi.

Pozew został złożony we wrześniu 2020 r.

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności umowy kredytu. Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 9.03.2023 r., sygn. I ACa 329/22. W części zasądzającej wyrok Sądu I instancji został uchylony z uwagi na pogląd oparty o „teorię salda”. Jest to jednak bez znaczenia w kontekście oczywistej niewypłacalności banku znajdującego się na chwilę orzekania przez Sąd II instancji w restrukturyzacji, która raczej zmierza ku upadłości GNB.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}