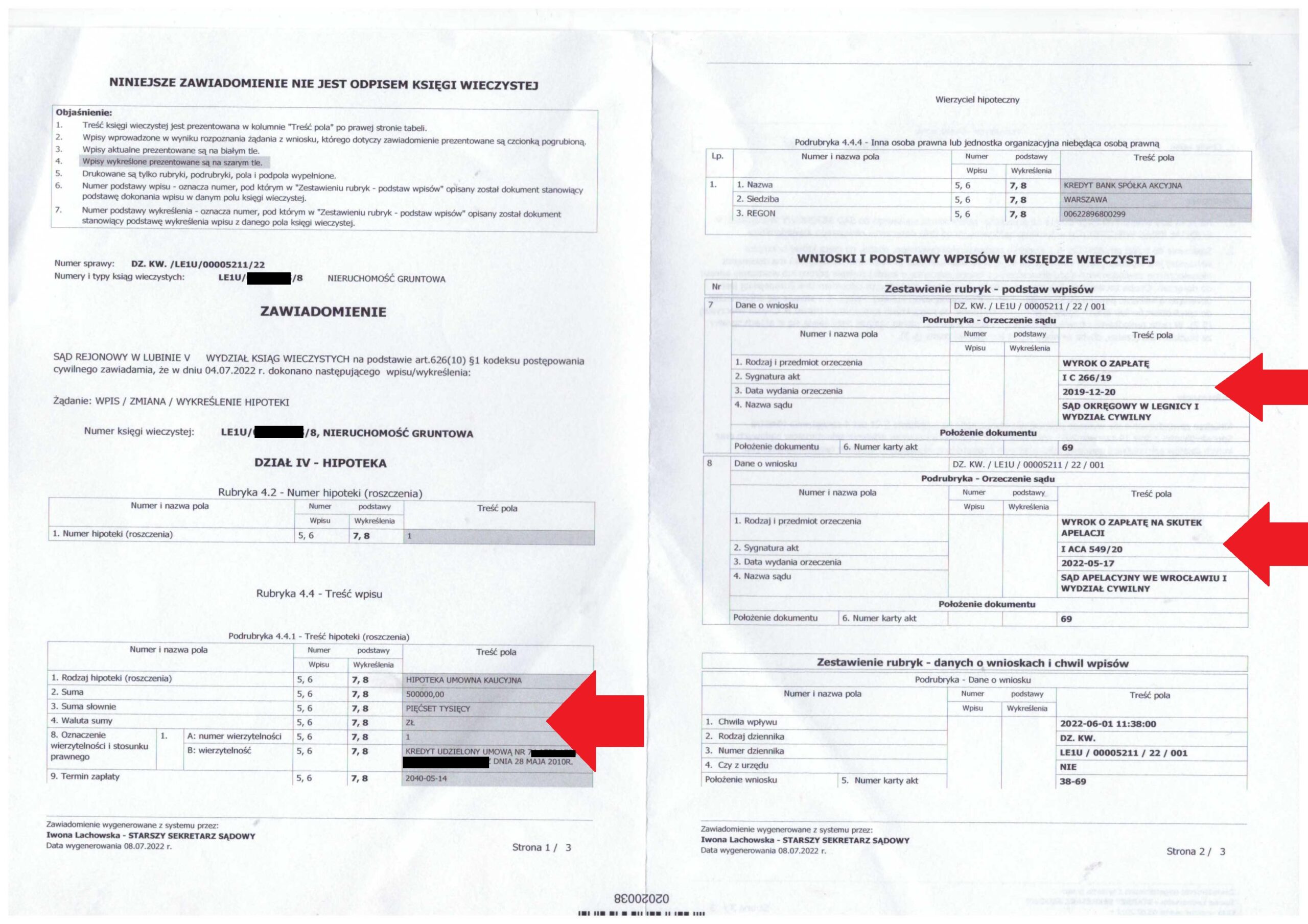

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu EKSTRALOKUM d. Kredyt Banku (postanowienie Sądu Rejonowego w Lubinie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Kredyt Bankiem (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Lubinie w dniu 4.07.2022 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 20.12.2019 r.

Wyrok II instancji (SA Wrocław) zapadł 17.05.2022 r.

{kind=link}

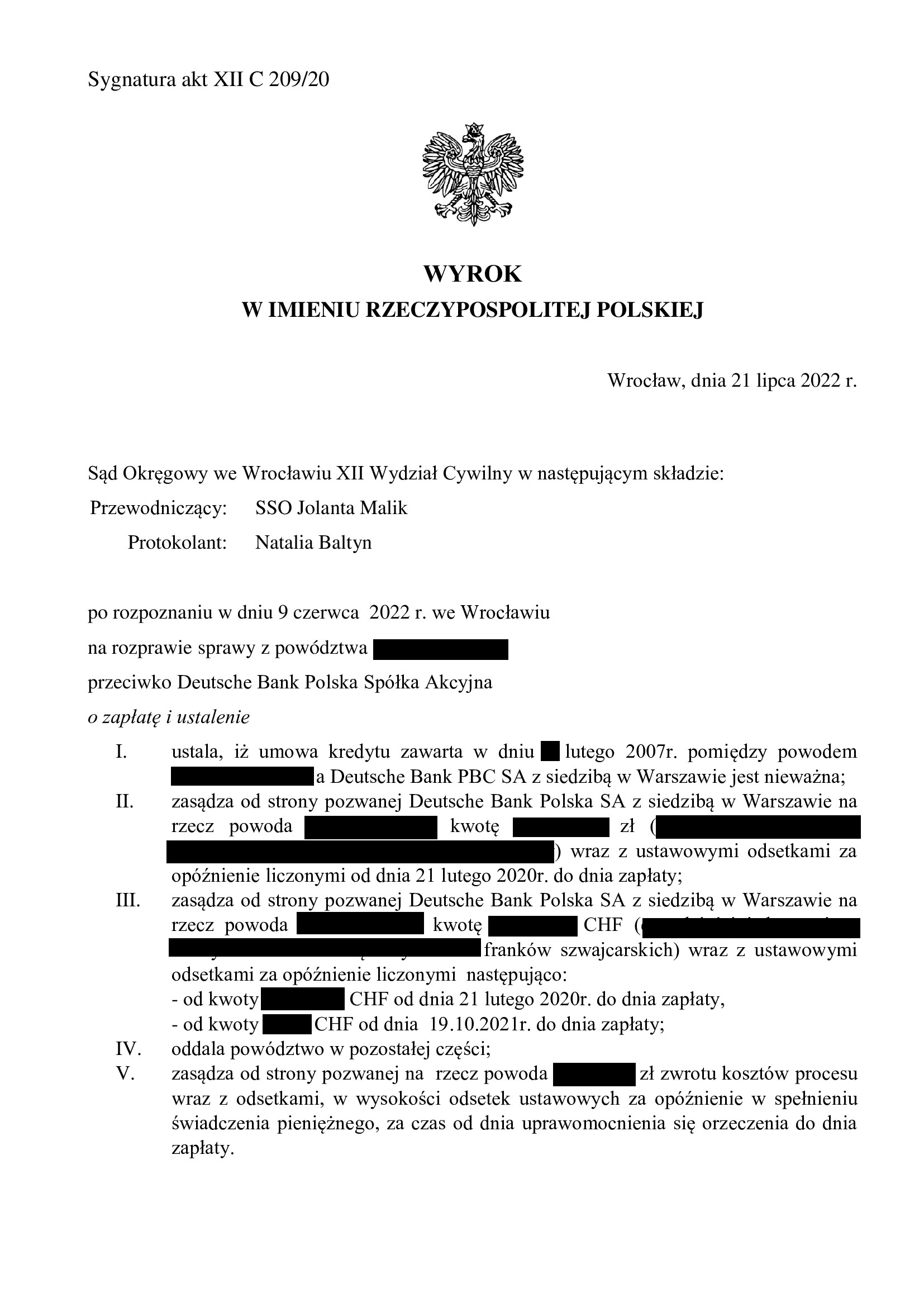

PRAWOMOCNA nieważność umowy kredytu z lutego 2007 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SO Wrocław z 21.07.2022 r.

Nieważność umowy kredytu zawartej z d. Deutsche Bank PBC w lutym 2007 r. – wyrok Sądu Okręgowego we Wrocławiu z 21.07.2022 r.

Wyrokiem z dnia 21.07.2022 r., Sąd Okręgowy we Wrocławiu (SSO Jolanta Malik), w sprawie o sygn. akt XII C 209/20 ustalił, że umowa kredytu denominowanego do CHF zawarta z dawnym Deutsche Bank PBC (obecnie Deutsche Bank Polska S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W zwięzłym ustnym uzasadnieniu, Sąd wskazał, że klauzula denominacyjna jest nieuczciwa, a po jej usunięciu, nie jest możliwe wykonywanie umowy, sama umowa zaś nie określa kwoty kredytu.

Pozew został wniesiony w lutym 2020 r.

Wyrok jest PRAWOMOCNY w zakresie ustalenia, zaś w części zasądzającej został uwzględniony zarzut zatrzymania podniesiony przez bank. Wyrok Sądu Apelacyjnego we Wrocławiu został wydany w dniu 26.07.2023 r., sygn. I ACa 2464/22.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

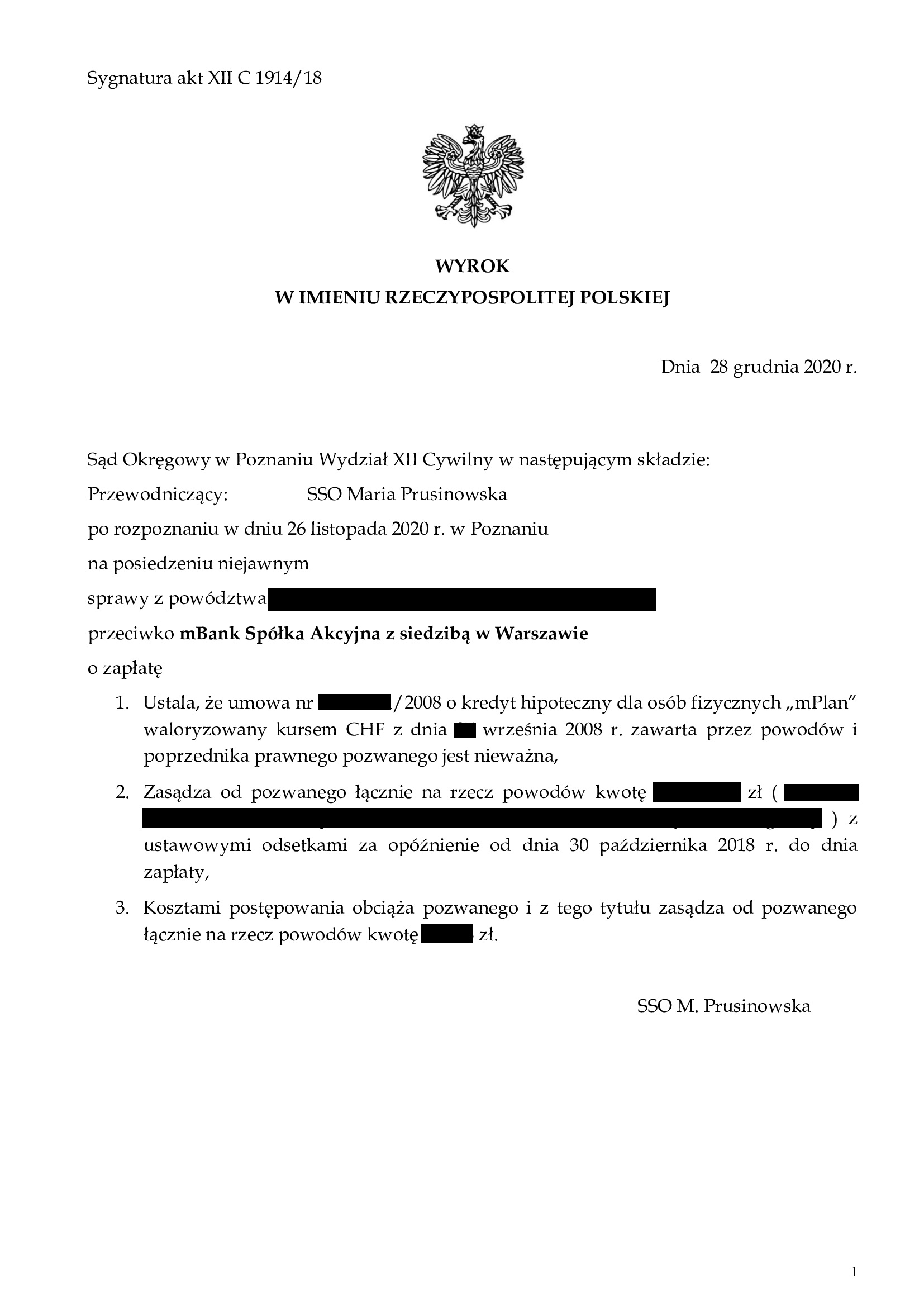

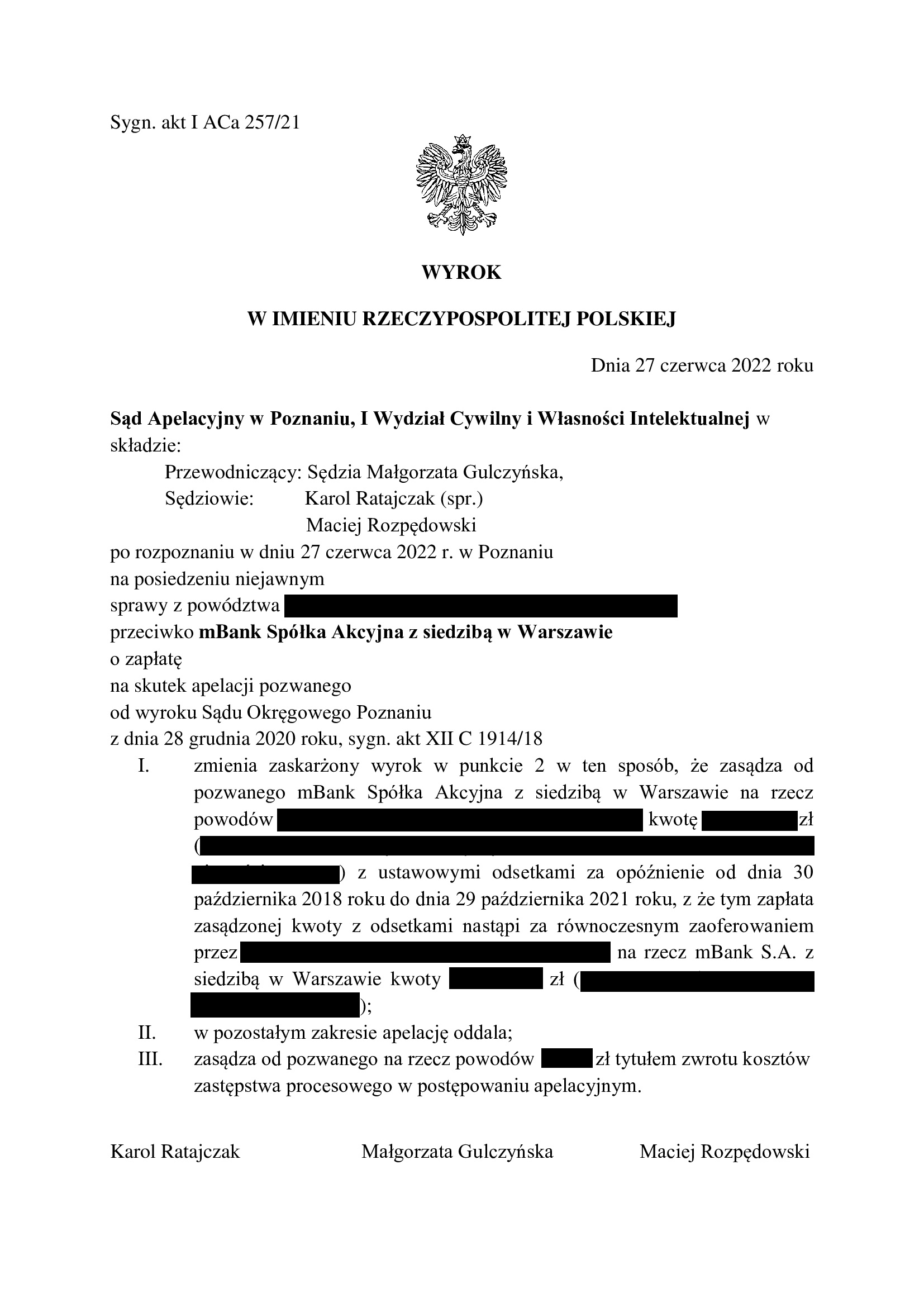

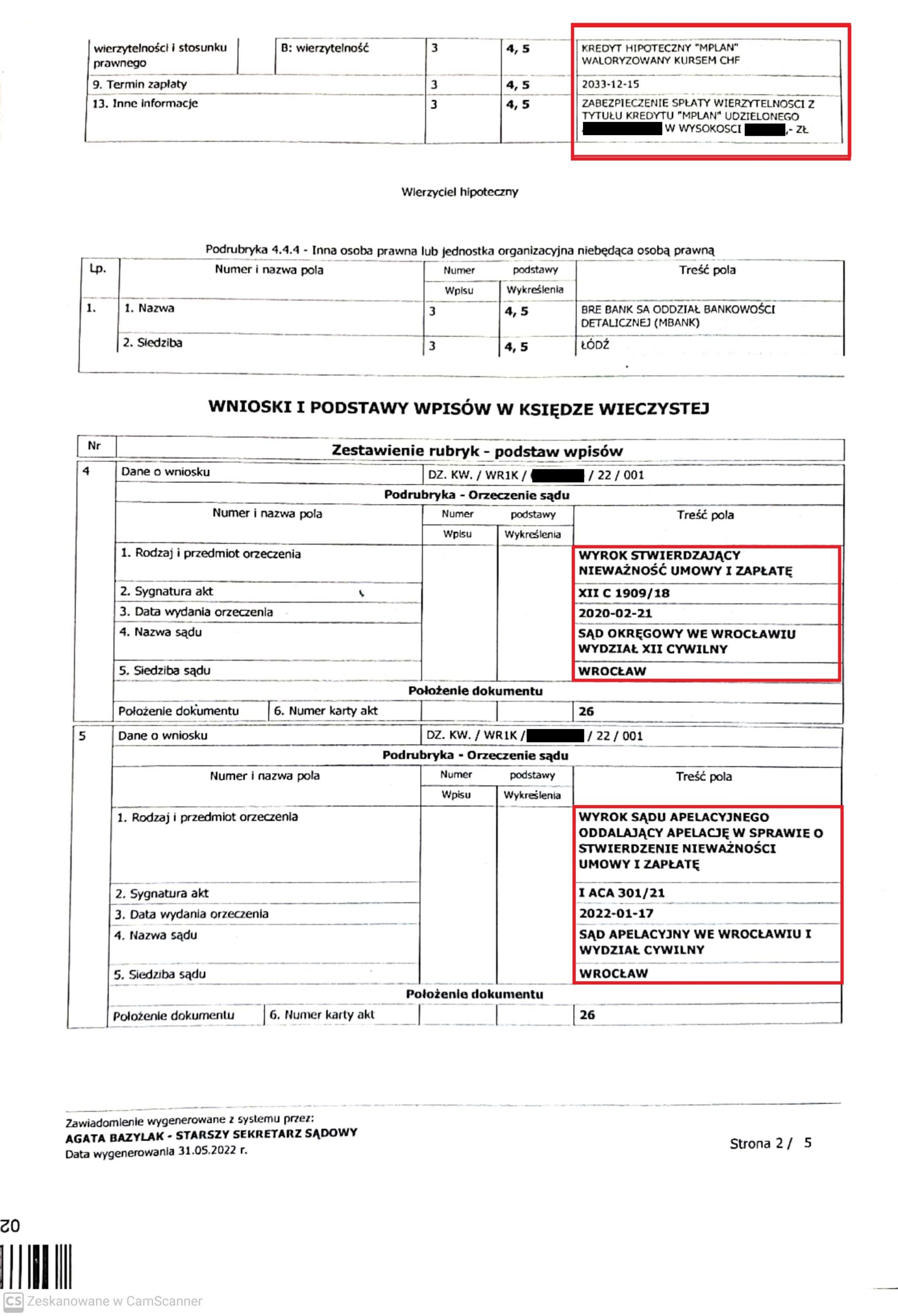

PRAWOMOCNA nieważność umowy kredytu mPlan z września 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Poznań z 27.06.2022 r.

Prawomocna NIEWAŻNOŚĆ umowy w sprawie p-ko mBank (Umowa kredytu „mPlan” z września 2008 r.) – wygrana Klientów Kancelarii w Sądzie Apelacyjnym w Poznaniu – wyrok z dnia 27.06.2022 r.

Wyrokiem z dnia 27.06.2022 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSA Małgorzata Gulczyńska, SSA Karol Ratajczak – spr., SSA Maciej Rozpędowski), w sprawie o sygn. akt I ACa 257/21 – orzekając na posiedzeniu niejawnym, oddalił apelację mBank od wyroku Sądu Okręgowego w Poznaniu XII Wydział Cywilny (SSO Maria Prusinowska) z dnia 28.12.2020 r., sygn. akt XII C 1914/18.

Wcześniej, wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu „mPlan” zawarta we wrześniu 2008 r. z ówczesnym BRE Bankiem (aktualnie mBank) – jest nieważna. Nadto, zasądzone zostały wszystkie dochodzone kwoty, zgodnie z teorią dwóch kondykcji. Wyrok zapadł na rozprawie, po ponad 2 latach sporu.

Sąd Apelacyjny oddalił apelację banku, zasądził na rzecz Klientów koszty procesu w postępowaniu apelacyjnym i jednocześnie uwzględnił zarzut zatrzymania kwoty stanowiącej równowartość wypłaconego kredytu. Niezależnie od oceny Kancelarii dotyczącej zarzutu zatrzymania, zasądzony zostały odsetki od chwili złożenia pozwu październik 2018 r.) do czasu podniesienia przez bank zarzutu zatrzymania (październik 2021 r.). Okoliczność ta pozostaje bez wpływu na fakt, że umowa jest nieważna, a kredytobiorcy zostali uwolniony od toksycznego produktu i długu, a także mają do odzyskania nadwyżkę ponad otrzymany kapitał kredytu.

Wyrok Sądu Apelacyjnego zapadł po prawie 1,5 roku postępowania w II instancji i kilku rozprawach apelacyjnych.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w październiku 2018 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

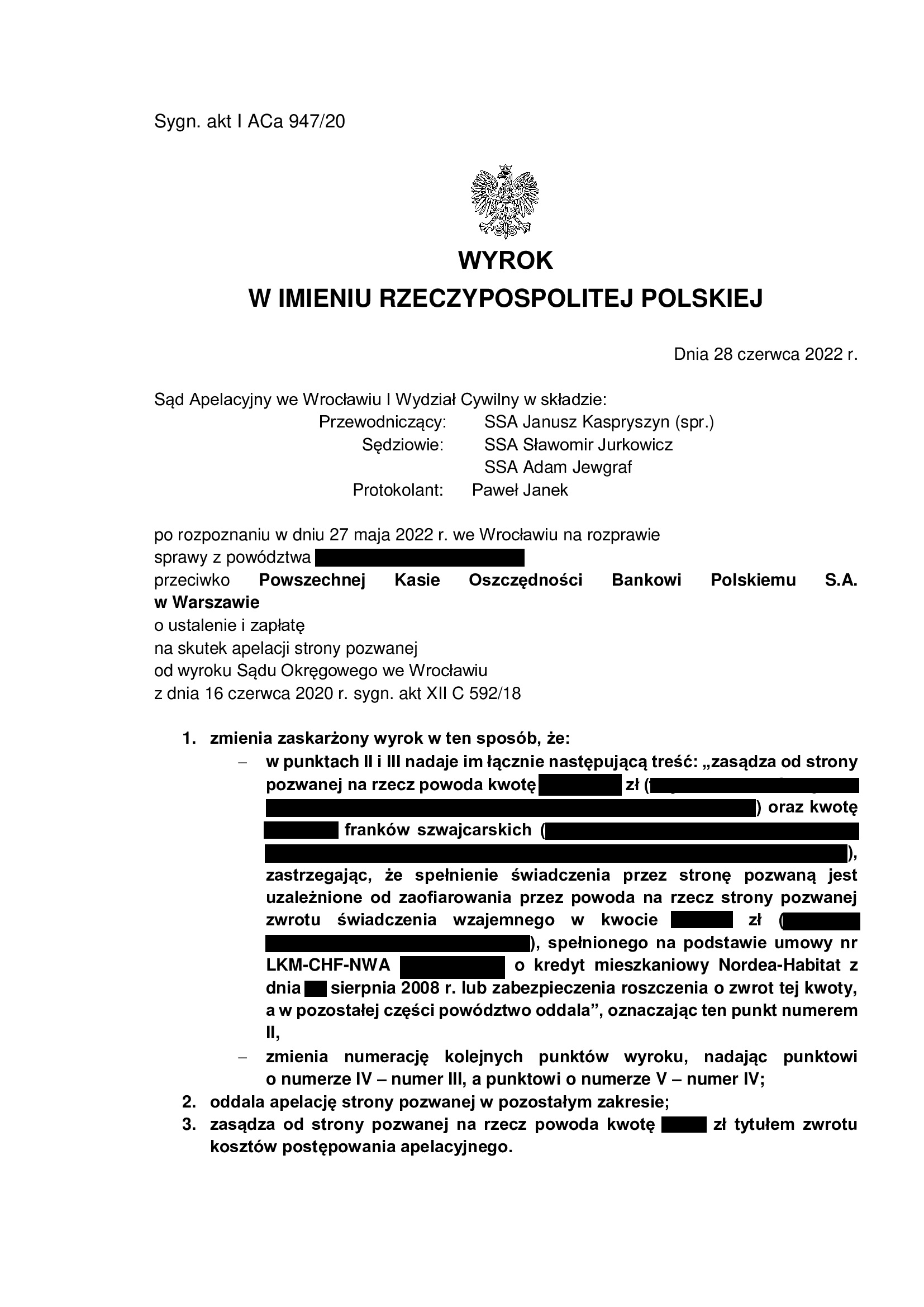

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z sierpnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SA Wrocław z 28.06.2022 r.

Prawomocna NIEWAŻNOŚĆ umowy kredytu w sprawie p-ko PKO BP (Umowa kredytu „Nordea – Habitat” z sierpnia 2008 r.) – wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu – wyrok z dnia 28.06.2022 r.

Wyrokiem z dnia 28.06.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn – spr., SSA Sławomir Jurkowicz, SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 947/20 – oddalił apelację PKO BP od wyroku Sądu Okręgowego we Wrocławiu XII Wydział Cywilny (SSO Krzysztof Rudnicki) z dnia 16.06.2020 r., sygn. akt XII C 592/18.

Wcześniej, wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu „Nordea – Habitat” zawarta w sierpniu 2008 r. z ówczesnym Nordea Bankiem (aktualnie PKO BP) – jest nieważna. Nadto, zasądzone zostały wszystkie dochodzone kwoty, zgodnie z teorią dwóch kondykcji. Wyrok zapadł po ponad 3 latach sporu.

Sąd Apelacyjny oddalił apelację banku, zasądził na rzecz Klienta koszty procesu w postępowaniu apelacyjnym i jednocześnie uwzględnił zarzut zatrzymania kwoty stanowiącej równowartość wypłaconego kredytu. Niezależnie od oceny Kancelarii dotyczącej zarzutu zatrzymania, „skasowaniu” uległy odsetki – w tym zakresie będziemy rozważać skargę kasacyjną.

Okoliczność ta pozostaje bez wpływu na fakt, że umowa jest nieważna, a kredytobiorca został uwolniony od toksycznego produktu i długu, a także ma do odzyskania nadwyżkę ponad otrzymany kapitał kredytu.

Wyrok Sądu Apelacyjnego zapadł po prawie 2 latach postępowania w II instancji i kilku rozprawach apelacyjnych. Warto wskazać, że SSA Janusz Kaspryszyn złożył zdanie odrębne, jako zwolennik kursu średniego NBP, ale został przegłosowany przez pozostałych członków składu.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w maju 2017 r. (pierwotna sygnatura została nadana w I Wydziale Cywilnym SO Wrocław).

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

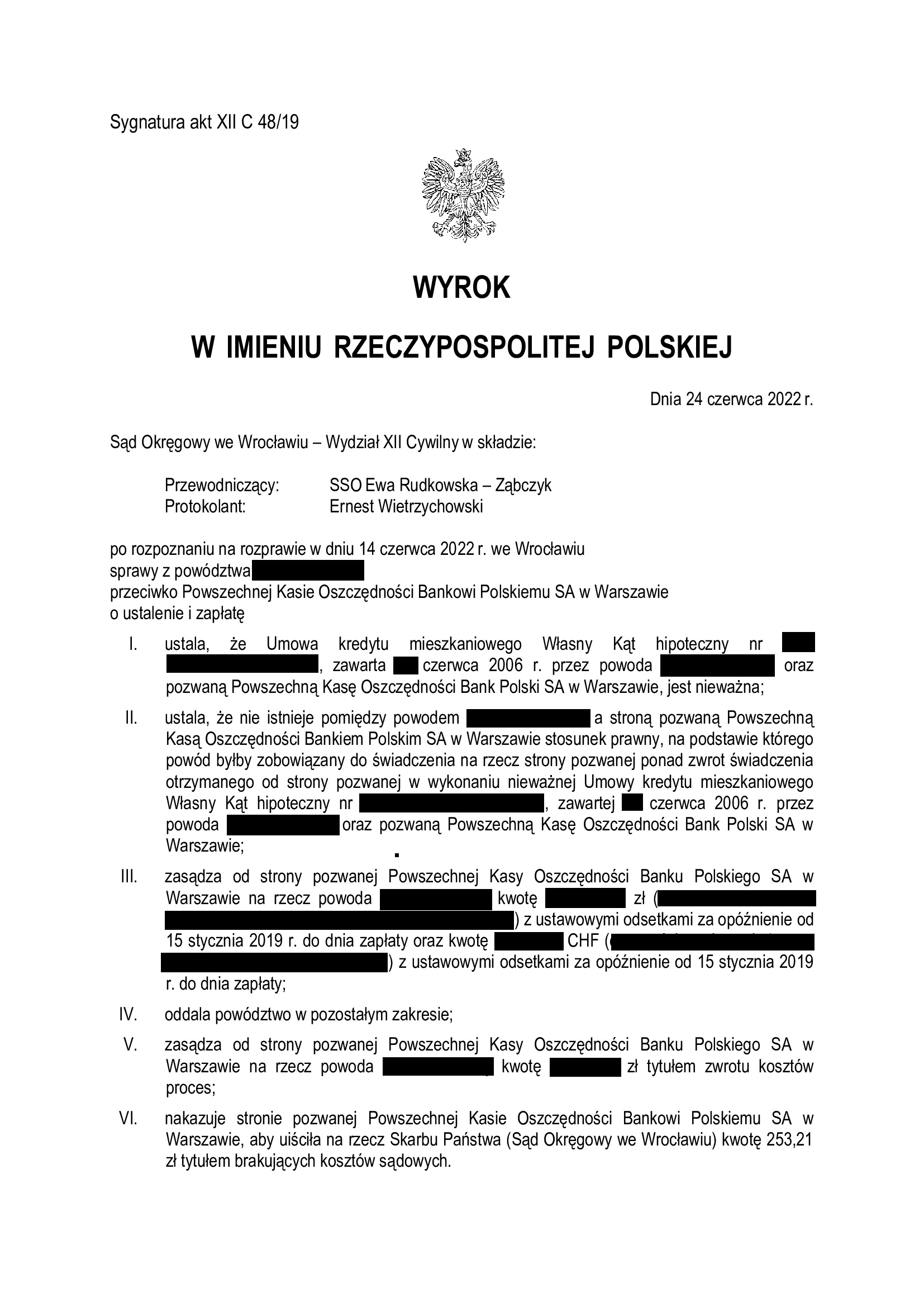

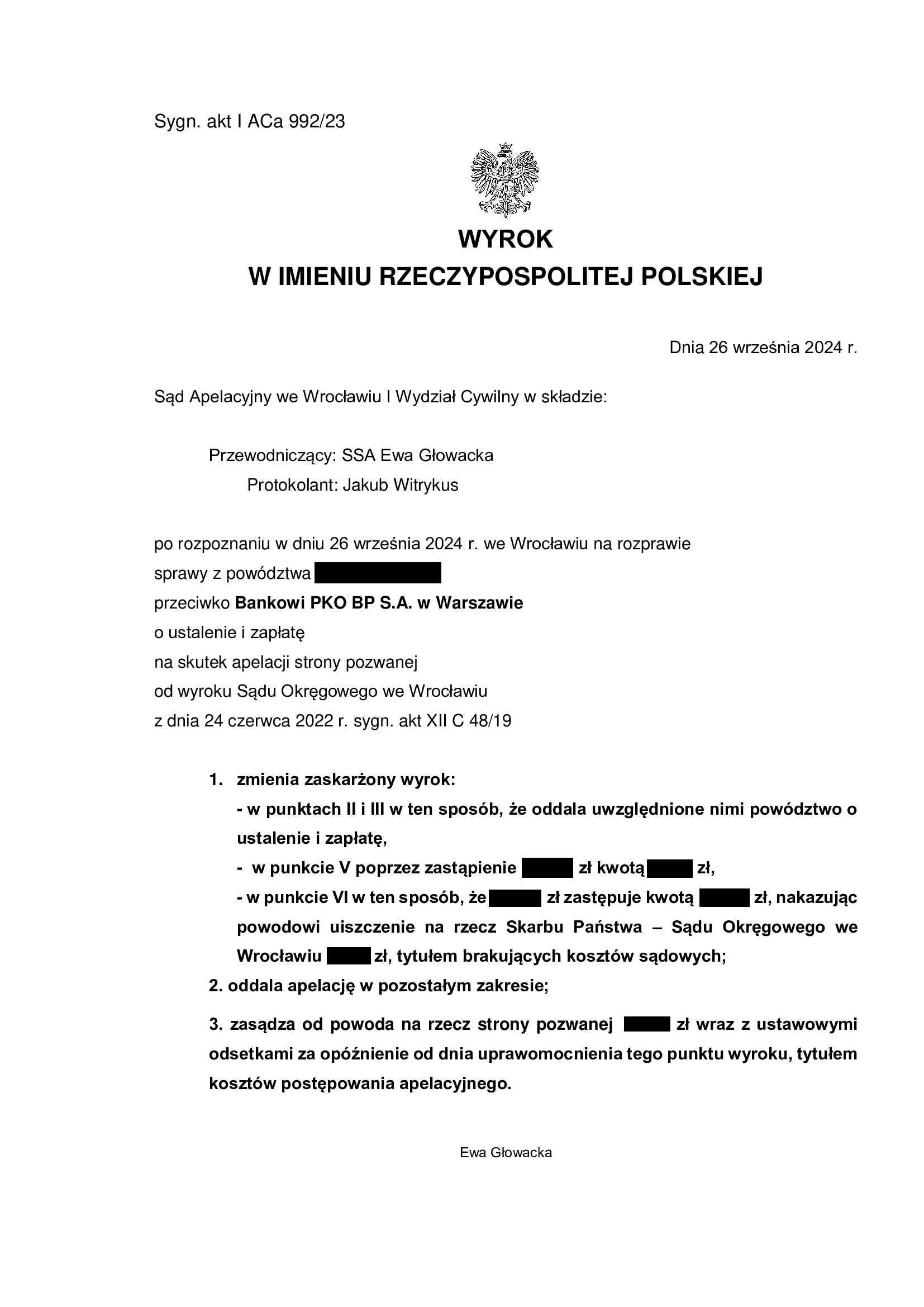

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SO Wrocław z 24.06.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to prawdopodobnie pierwsze takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym !

Wyrokiem z dnia 24.06.2022 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 48/19 ustalił, że:

1. umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest NIEWAŻNA,

2. NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu

3. zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz trzeci w przeciągu trzech tygodni – po wyrokach SO Poznań z 7.06.2022 r. oraz SO Bielsko – Biała z 15.06.2022 r. w sprawach p-ko Bank Millennium), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w styczniu 2019 r.

W sprawie odbyły się cztery rozprawy, a dwie kolejne zostały odwołane.

W sprawie został złożony wniosek o sprostowanie omyłki w sentencji wyroku – umowa została zawarta w 2008 r. (a nie w 2006 r.).

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności umowy kredytu.

Apelacja banku została uwzględniona w zakresie szerszego ustalenia oraz zapłaty (saldo): wyrok Sądu Apelacyjnego we Wrocławiu z dnia 26.09.2024 r., sygn. akt I ACa 992/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

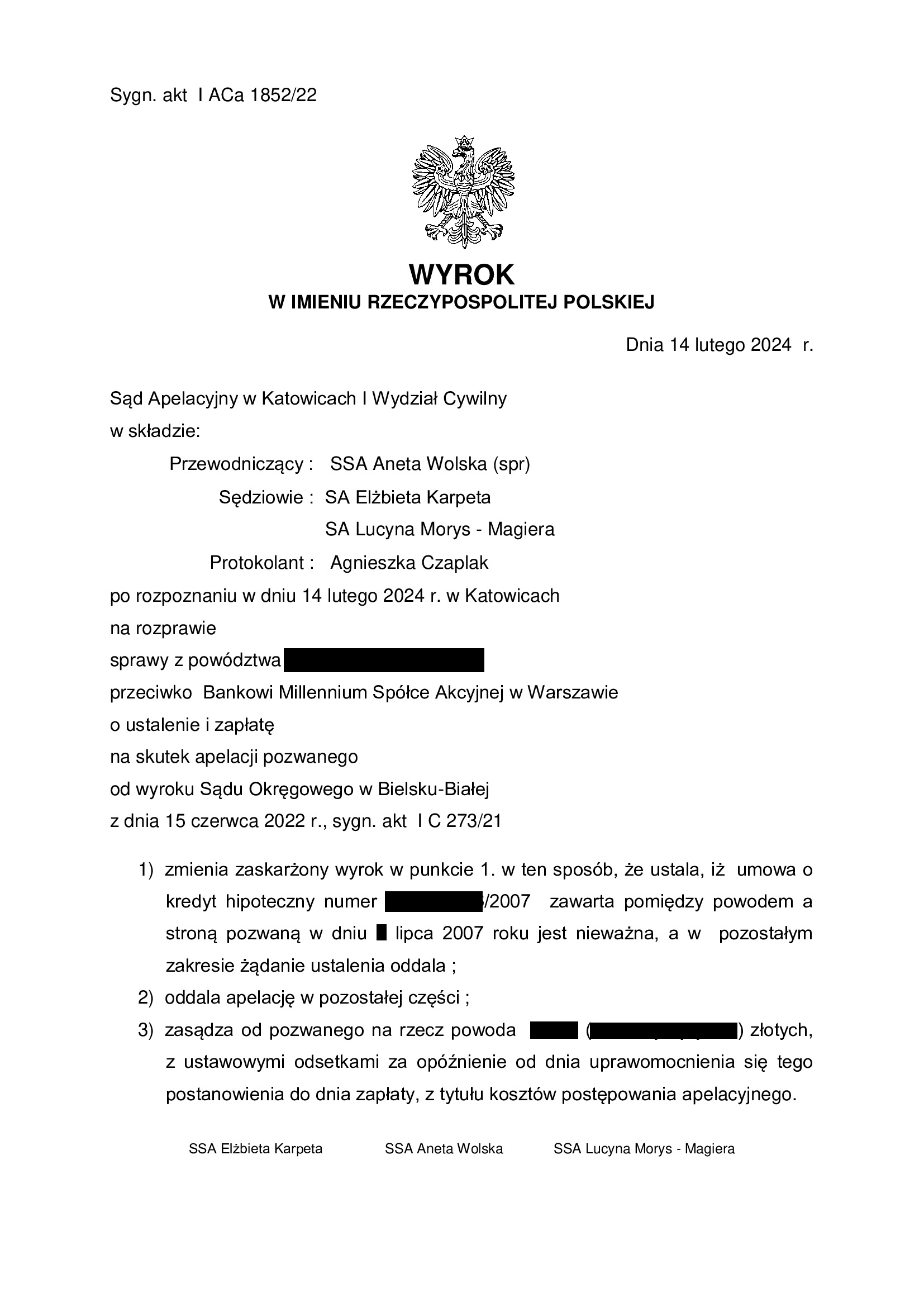

PRAWOMOCNY wyrok ustalający nieważność umowy kredytu zawartej w lipcu 2007 r. z Bankiem Millennium - wyrok SO Bielsko - Biała z 15.06.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 15.06.2022 r., Sąd Okręgowy w Bielsku – Białej (SSO Artur Filas), w sprawie o sygn. akt I C 273/21 ustalił, że:

1. umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium S.A., jest NIEWAŻNA,

2. pomiędzy pozwanym a powodem NIE ISTNIEJE stosunek prawny na podstawie którego:

– powód jest zobowiązany do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego,

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powoda ze środków pieniężnych, udostępnionych przez pozwanego;

3. zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE WYNAGRODZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz drugi w przeciągu tygodnia – po wyroku SO Poznań z 7.06.2022 r., też ws. Bank Millennium), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w lutym 2021 r.

W sprawie odbyły się trzy rozprawy.

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności Umowy i zasądzenia.

Wyrokiem Sądu Apelacyjnego w Katowicach z dnia 14.02.2024 r. (sygn. I ACa 1852/22) wyrok Sądu I instancji został zmieniony w ten sposób, że oddalono tzw. szerokie ustalenie, iż pomiędzy pozwanym a powodem nie istnieje stosunek prawny na podstawie którego: powód jest zobowiązany do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego, pozwany jest uprawniony do wynagrodzenia za korzystanie przez powoda ze środków pieniężnych, udostępnionych przez pozwanego.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Wykreślenie hipoteki bez czekania na łaskę banku - wykonanie wyroku ustalającego nieważność umowy zawartej z mBank (postanowienie SR Wrocław).

Nieważność umowy kredytu na mocy prawomocnego wyroku ustalającego, a wykreślenie hipoteki bez czekania na łaskę banku, a także bez wszczynania dodatkowych postępowań sądowych.

Kancelaria od początku prowadzenia sporów „frankowych” przyjęła założenie o konieczności uzyskania wyroku ustalającego nieważność umowy kredytu w sentencji wyroku. Z prostej przyczyny – unieważnienie umowy kredytu w sądzie to tylko część drogi uwolnienia się od toksycznego produktu sprzedanego przez bank. W ślad za tym, powinna zostać wykreślona hipoteka, a także powinno dojść do zakończenia wszelkich spraw z bankiem na tle nieważnej umowy. Z tym jednak bywa różnie. Niektóre banki są skłonne dostosować się do wyroku i wydają zgodę na wykreślenie hipoteki, ale są i takie, którym wydaje się, że mogą dalej wodzić za nos byłego kredytobiorcę. Pomijając aspekty moralno – etyczne, a także wizerunkowe – bankom tylko się wydaje, że mogą grać na czas i utrudniać wykreślenie hipoteki.

Przede wszystkim, taki wyrok ustalający rozstrzyga wszelkie kwestie związane z umową kredytu, zarówno wstecz, jak i na przyszłość. Co więcej, wyrok ustalający wiąże inne sądy, w tym sąd wieczystoksięgowy. Pozwala to uniknąć wszczynania dodatkowych postępowań sądowych, np. o uzgodnienie treści księgi wieczystej.

W przypadku ustalenia nieważności umowy kredytu, hipoteka „upada” i podlega wykreśleniu z księgi wieczystej. Ma to na celu doprowadzenie treści księgi wieczystej do stanu zgodnego z rzeczywistym stanem prawnym.

Hipoteka nie stanowi bowiem samodzielnego bytu prawnego, a jej wpisanie do księgi wieczystej następuje w oparciu o oświadczenie banku złożone w związku z zawartą umową kredytu, jako zabezpieczenie spłaty kredytu. Hipoteka ma zatem charakter akcesoryjny i może istnieć dotąd, dopóki istnieje stosunek prawny (tu: umowa kredytu). Nieważność umowy kredytu jest równoznaczne z nieistnieniem hipoteki.

Zatem, aby nie zdawać się na „dobrą wolę” banków, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, Kancelaria przygotowuje wniosek o wykreślenie hipoteki. Podstawą wniosku jest uprzednio uzyskany z sądu odpis wyroku z tzw. wzmianką o prawomocności w zakresie ustalenia nieważności umowy kredytu.

Sąd wieczystoksięgowy jest związany treścią wyroku ustalającego i powinien wykreślić hipotekę.

Tak ostatnio postąpił sąd wieczystoksięgowy we Wrocławiu i wykreślił hipotekę.

W tym konkretnym przypadku, bank zignorował pisemne żądania wydania zgody na wykreślenie hipoteki (listu mazalnego), być może dlatego, że wniósł skargę kasacyjną, a może miał bardziej wyszukane powody – nie znamy ich, ponieważ bank nie odniósł się do żądań.

We wniosku o wpis w księdze wieczystej wskazane zostało, że skoro umowa kredytu jest nieważna i wynika to z prawomocnego wyroku, to hipoteka również nie istnieje, ponieważ zabezpiecza nieważną umowę. W konsekwencji, celem doprowadzenia treści księgi wieczystej do stanu zgodnego z rzeczywistym stanem prawnym, hipoteka winna ulec wykreśleniu.

Pomimo, że koncept wykreślania hipoteki w oparciu o wyrok ustalający nieważność w sentencji pojawił się w Kancelarii wiele lat temu, dopiero niedawno pojawiła się w tym przedmiocie uchwała Sądu Najwyższego z 8 września 2021 r. (sygn. akt III CZP 28/21). Sąd Najwyższy stwierdził w niej, że: „domniemanie zgodności wpisu z rzeczywistym stanem prawnym, o którym mowa w art. 3 ust. 1 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece, także w odniesieniu do wpisu hipoteki, może zostać wzruszone – jako przesłanka rozstrzygnięcia – w innej sprawie cywilnej niż sprawa o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym (art. 10 tej ustawy)”.

Natomiast w sytuacji, gdy ustalenie nieważności umowy kredytu ma jedynie charakter przesłankowy (nieważność umowy nie wynika z sentencji wyroku, a tylko z jego uzasadnienia), to wtedy – o ile bank nie wyrazi zgody na wykreślenie hipoteki – kredytobiorca prawdopodobnie będzie musiał wszcząć dodatkowe postępowanie sądowe.

{kind=link}

{kind=link}

{kind=link}

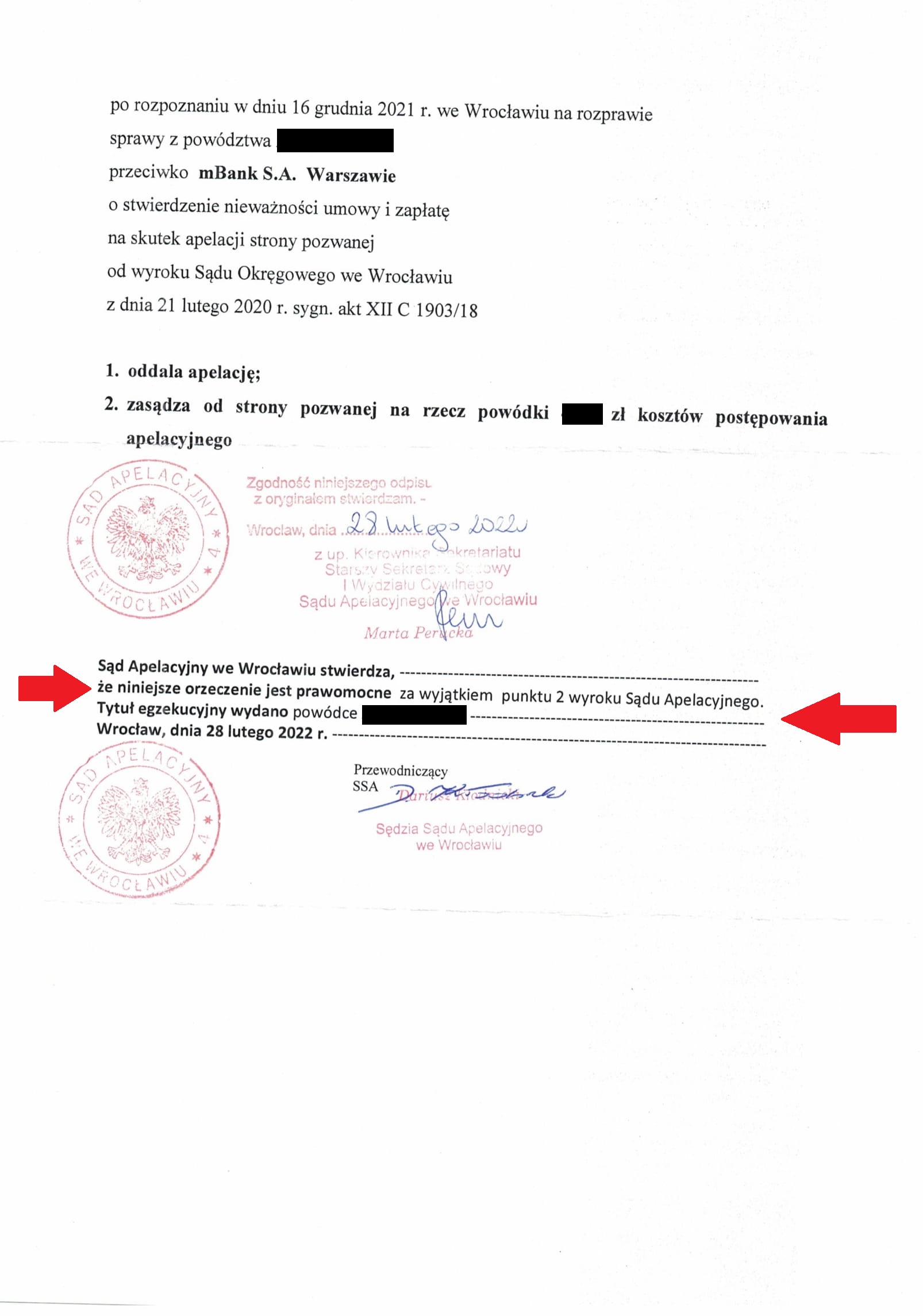

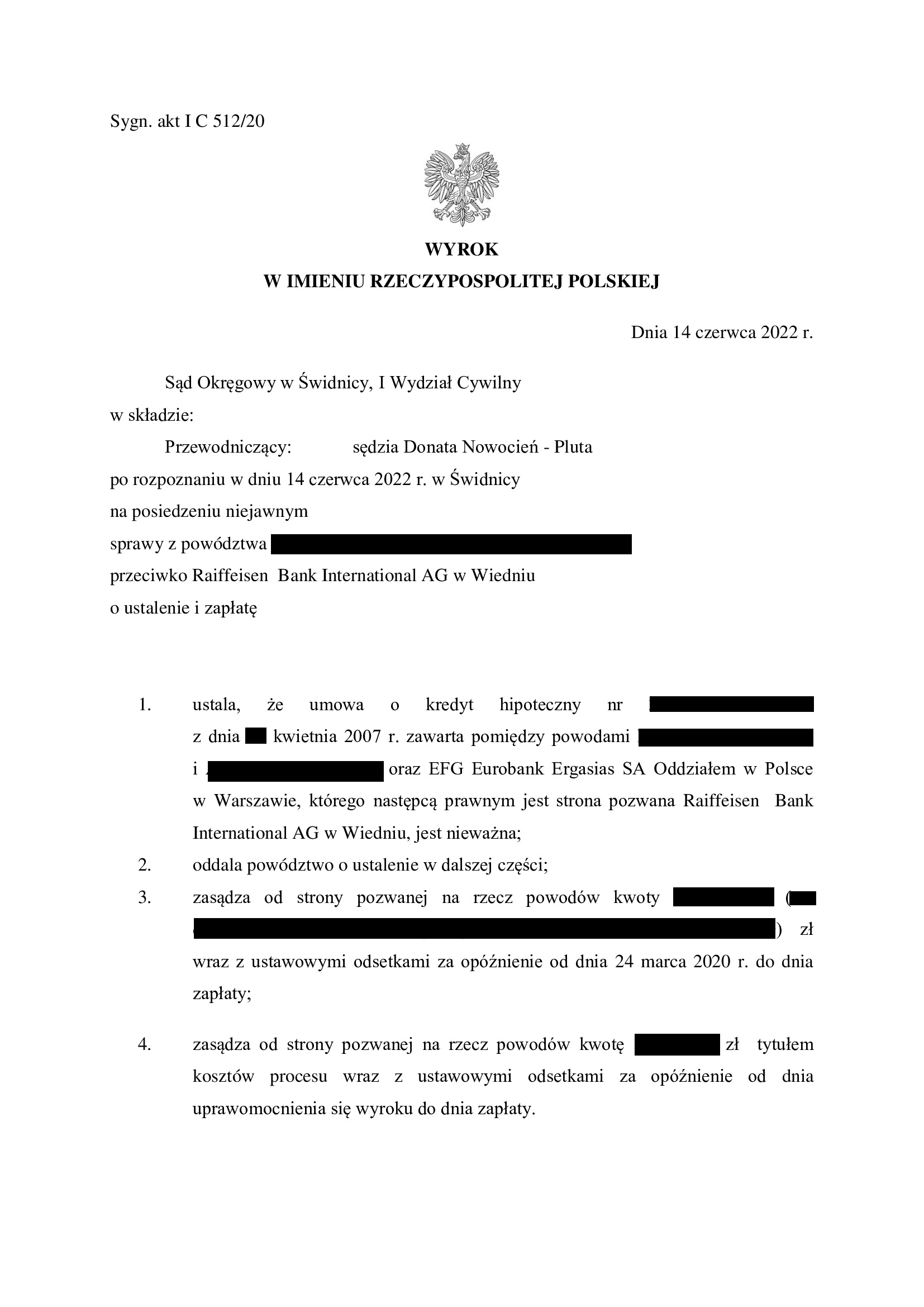

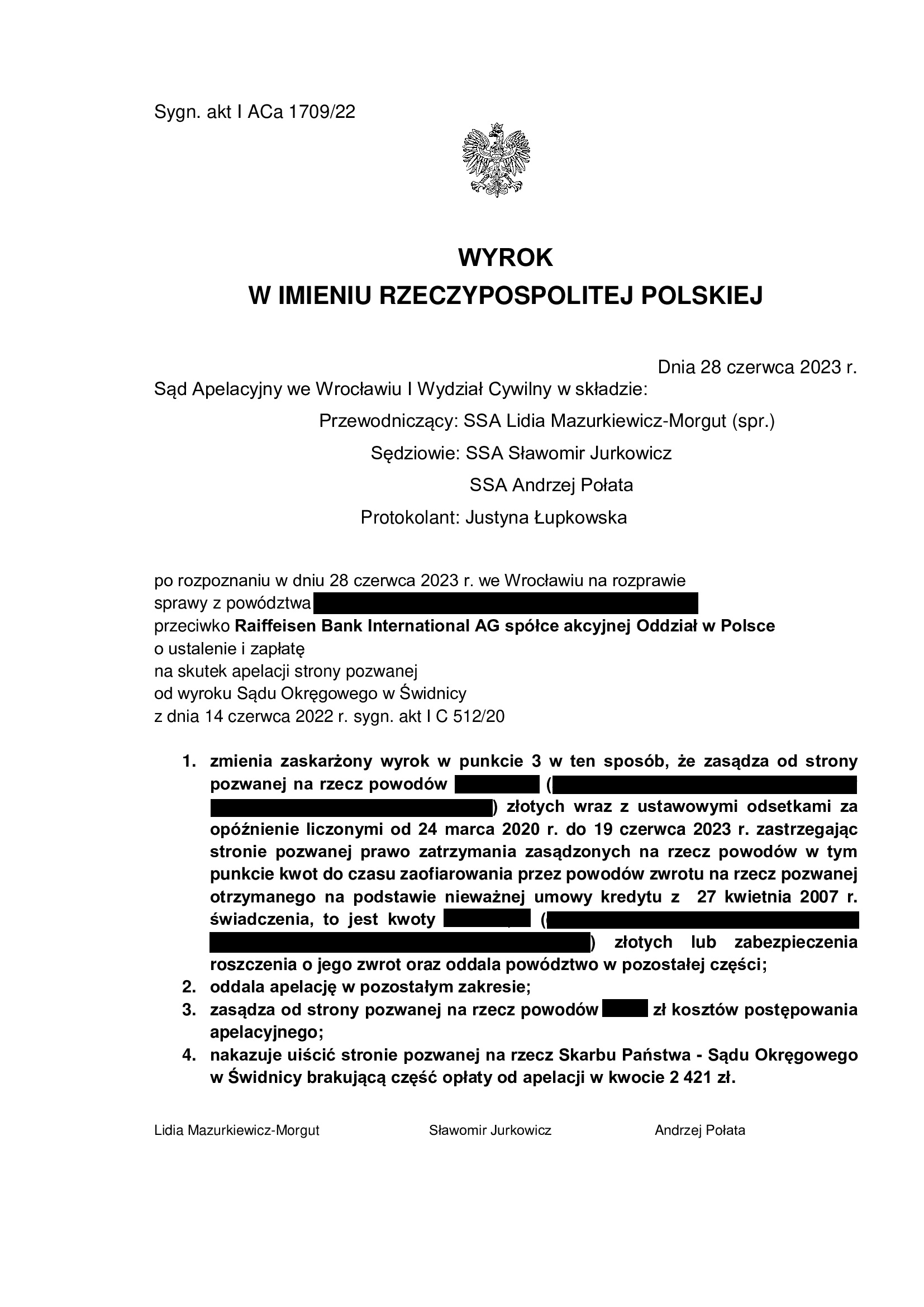

PRAWOMOCNA nieważność umowy kredytu z kwietnia 2007 r. dawnego POLBANK (aktualnie Raiffeisen Bank International) - wyrok SO Świdnica z 14.06.2022 r.

Nieważność umowy kredytu zawartej z d. POLBANK (EFG Eurobank Ergasias) w kwietniu 2007 r. – wyrok Sądu Okręgowego w Świdnicy z 14.06.2022 r.

Wyrokiem z dnia 14.06.2022 r., Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 512/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w marcu 2020 r.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Wyrok jest PRAWOMOCNY. Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.06.2023 r., sygn. I ACa 1709/22.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

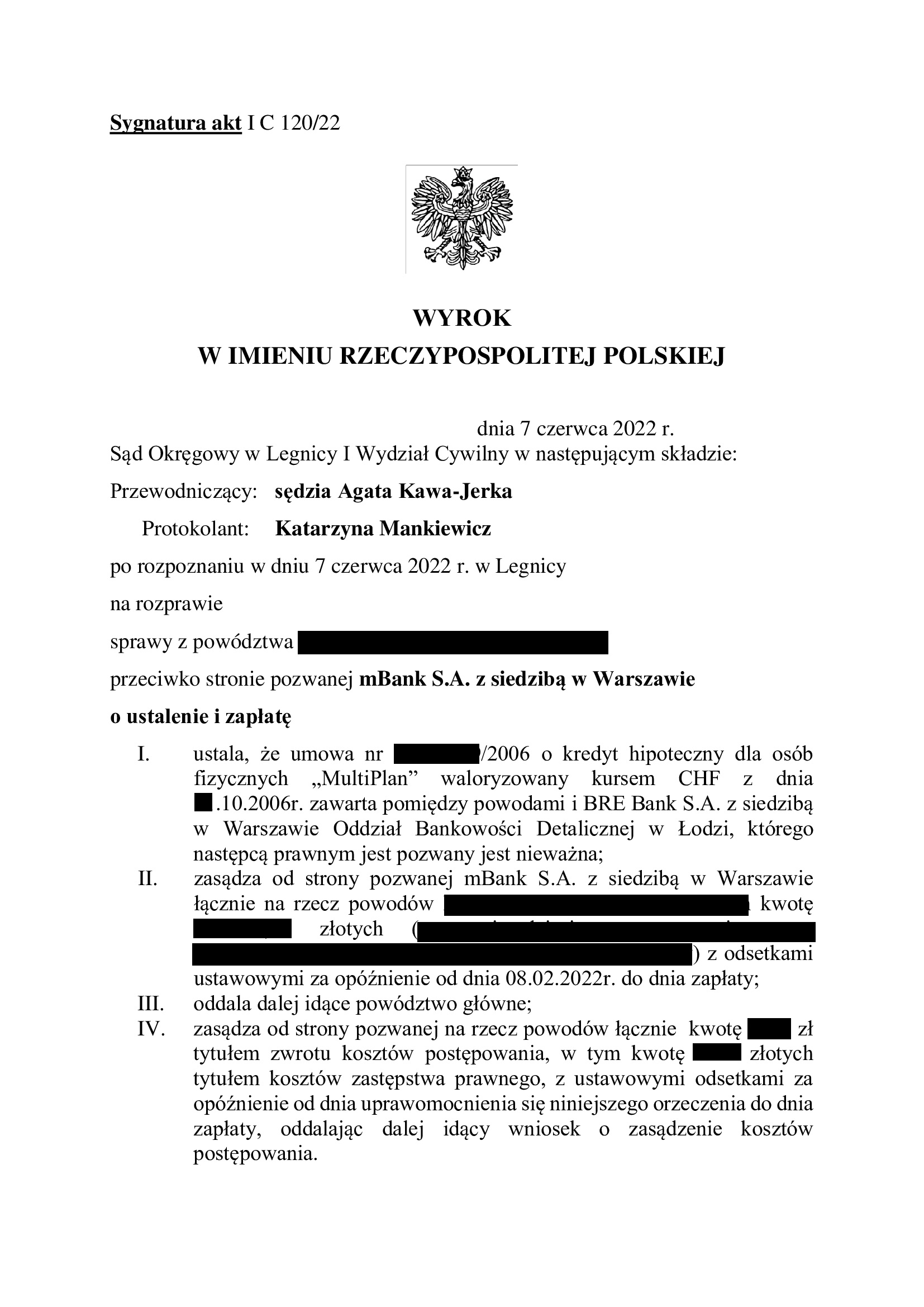

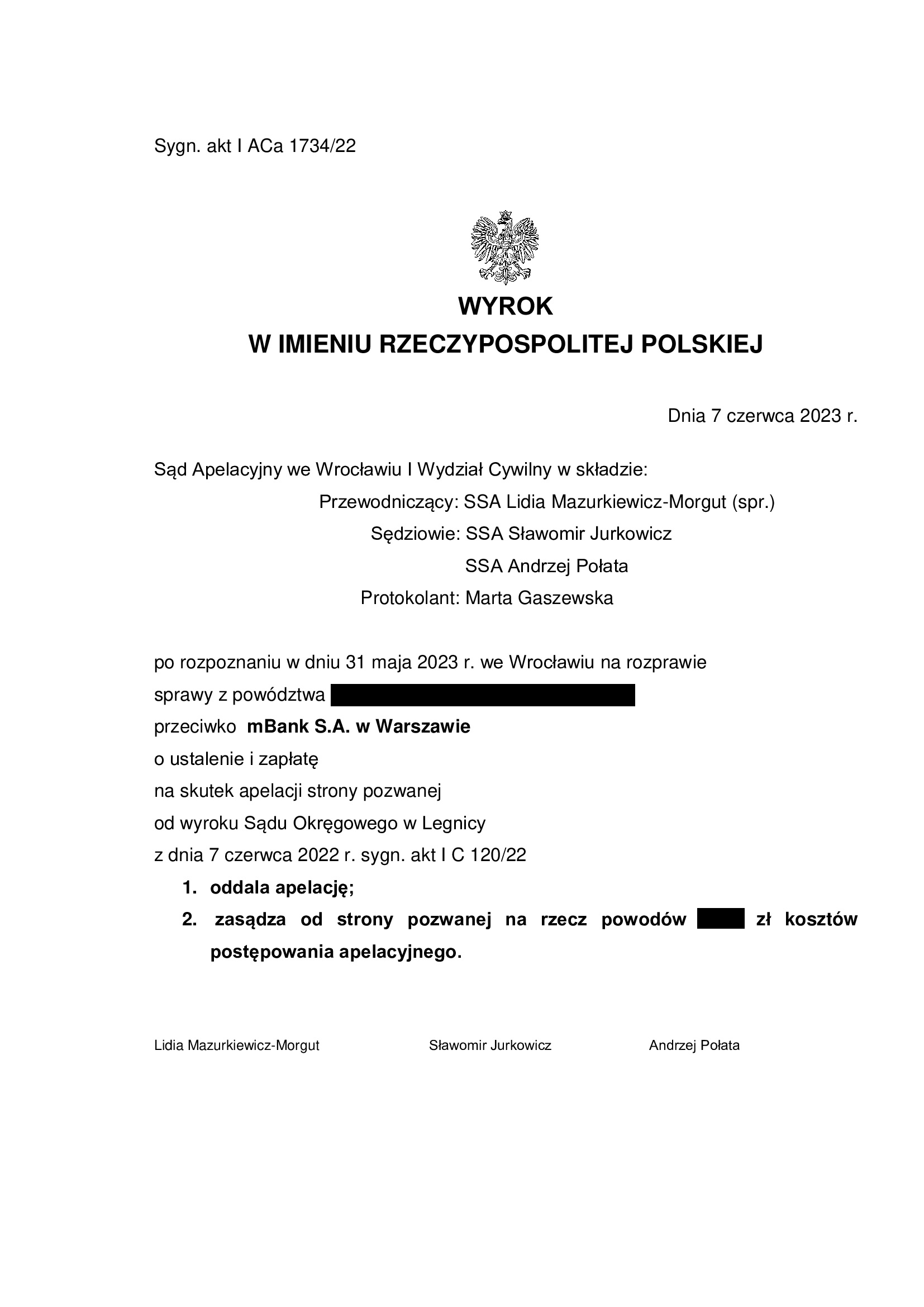

PRAWOMOCNA nieważność umowy kredytu multiPlan z października 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 7.06.2022 r.

Wyrokiem z dnia 7.06.2022 r. Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 120/22 ustalił, że umowa kredytu indeksowanego do CHF typu MULTIPLAN zawarta w październiku 2006 r. z BRE Bank S.A. (obecnie mBank S.A.) jest NIEWAŻNA i zasądził od banku na rzecz klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W krótkich motywach, Sąd stwierdził, że umowa zawierała nieuczciwe postanowienia w zakresie przeliczeń świadczeń dwoma odrębnymi kursami, które miał ustalać jednostronnie bank. Konstrukcja umowy nie pozwalała kredytobiorcom ustalić po jakim kursie zostanie przeliczony wypłacany im kredyt, a zatem nie została z nimi uzgodniona kwota kredytu. Kredytobiorcy nie mieli wpływu na treść umowy, która została zawarta w oparciu o stosowany przez bank wzorzec. Sąd uznał, że umowa jest nieekwiwalentna, zaś eliminacja warunku walutowego z umowy musi oznaczać upadek całej umowy kredytu.

Dodatkowo, Sąd podzielił zarzut nieważności umowy na tle wadliwie skonstruowanego postanowienia o zmianach oprocentowania (tzw. stary portfel umów mBank), co powoduje, że umowa jest pozbawiona jednego z elementów wymienionych w art. 69 ust. 1 Prawa bankowego.

Pozew został wniesiony w lutym 2022 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sadu Apelacyjnego we Wrocławiu z dnia 7.06.2023 r., sygn. I ACa 1734/22.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

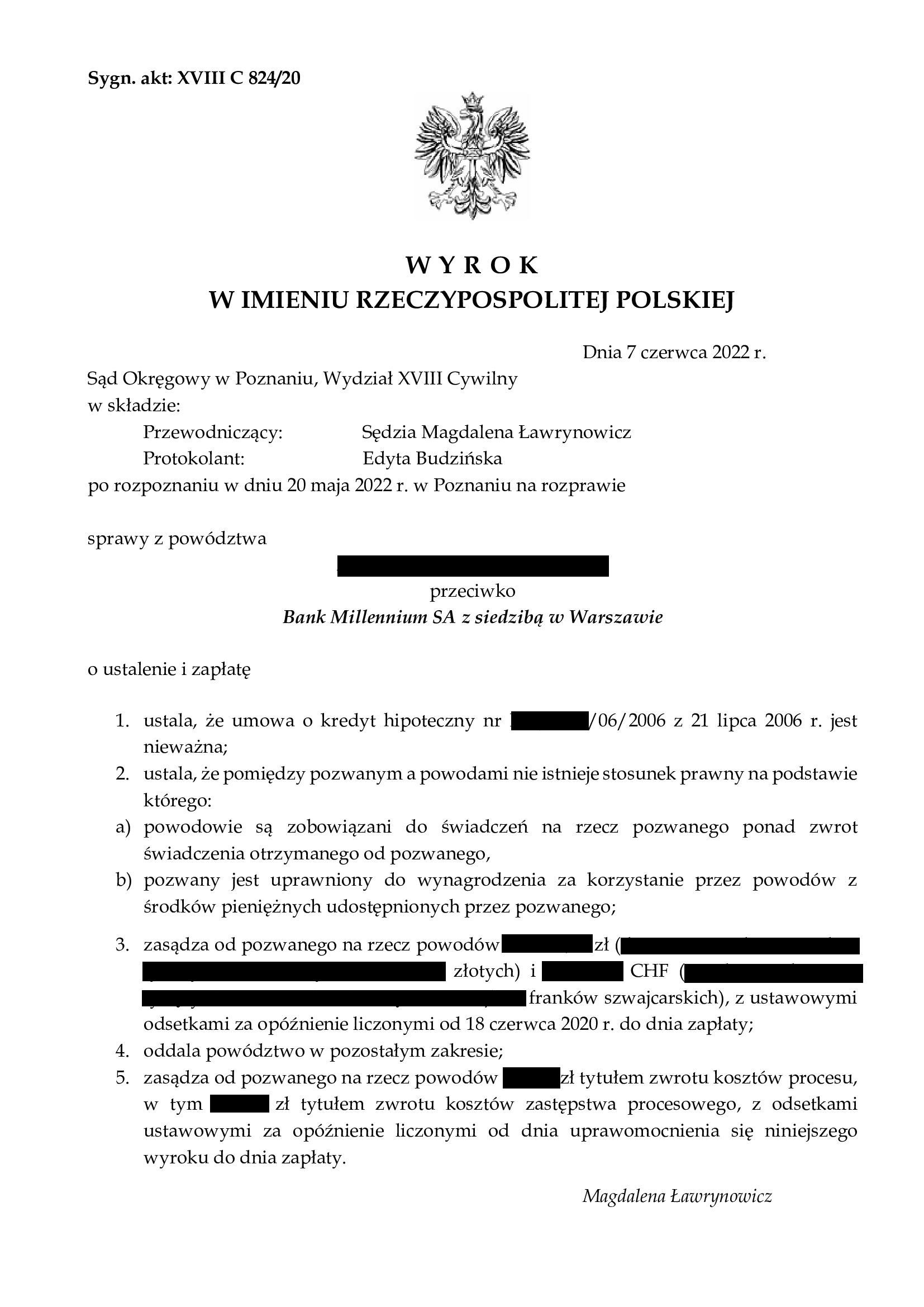

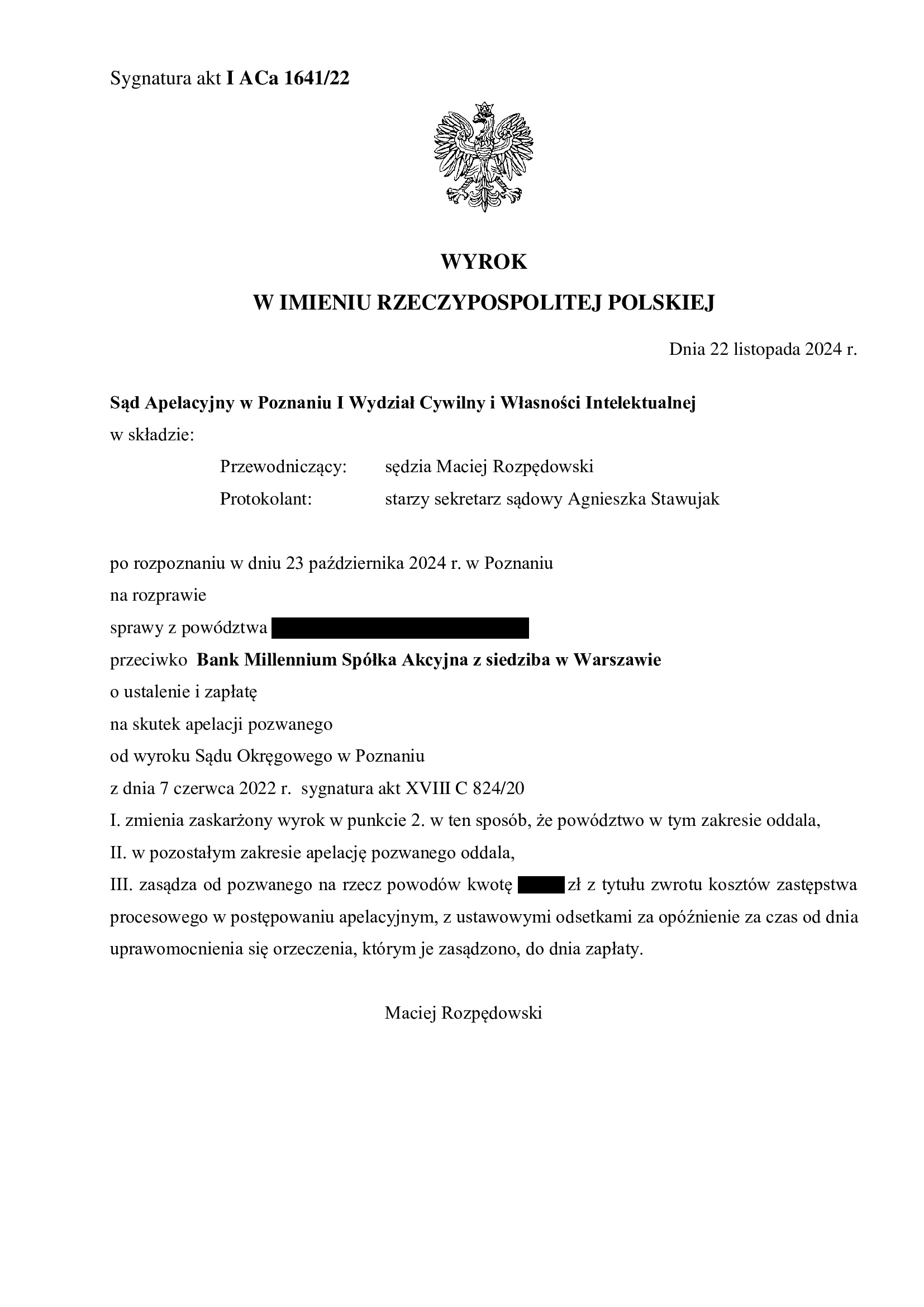

PRAWOMOCNA nieważność umowy kredytu z lipca 2006 r. zawartej z Bankiem Millennium - wyrok SO Poznań z 07.06.2022 r.

WAŻNY i PRECEDENSOWY wyrok, w którym sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 07.06.2022 r., Sąd Okręgowy w Poznaniu (SSO Magdalena Ławrynowicz), w sprawie o sygn. akt XVIII C 824/20 ustalił, że:

- umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium S.A., jest NIEWAŻNA,

- pomiędzy pozwanym a powodami NIE ISTNIEJE stosunek prawny na podstawie którego:

– powodowie są zobowiązani do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego (kapitał kredytu),

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów z środków pieniężnych udostępnionych przez pozwanego;

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu Sąd wskazał, że umowa jest nieważna z uwagi na jej nie ekwiwalentność. Powodowie nie zostali należycie poinformowani przez bank o ryzyku walutowym, zaś podpisanie przez nich oświadczenia na formularzu banku stanowiącym załącznik do wniosku kredytowego, nie wyczerpuje obowiązków banku w tym zakresie. Nadto, Regulamin nie wiąże powodów, jako niedoręczony, zaś w samej umowie jest informacja tylko o „zapoznaniu”, co nie jest równoznaczne z doręczeniem.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE WYNAGRODZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Niestety, wyrok jest odosobniony, gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w maju 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została co do zasady oddalona wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 22.11.2024 r., sygn. akt I ACa 1641/22. Apelację uwzględniono w zakresie szerokiego ustalenia, gdyż bank zdążył w międzyczasie pozwać kredytobiorców.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}