PRAWOMOCNA nieważność spłaconej umowy kredytu mPlan z września 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 08.05.2023 r.

Nieważność (przesłankowa) spłaconej umowy kredytu „mPlan” zawartej we wrześniu 2007 r. – wyrok Sądu Okręgowego w Legnicy z 8.05.2023 r.

Wyrokiem z dnia 8.05.2023 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 869/22 stwierdził przesłankowo, że umowa kredytu indeksowanego do CHF zawarta z dawnym BRE Bank (obecnie mBank) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot, jako nienależnych.

Pierwotnie, w tej sprawie w dniu 16.06.2021 r. wydany został przez Sąd Okręgowy w Legnicy wyrok ustalający nieważność umowy kredytu oraz zasądzający dochodzone kwoty (sygn. I C 206/20).

Jednakże, wskutek apelacji banku, wyrok Sądu I instancji został uchylony w całości przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 9.03.2022 r. (sygn. I ACa 1183/21, SSA Andrzej Połata).

Kancelaria zaskarżyła zażaleniem wyrok Sądu II instancji do Sądu Najwyższego. Jednakże zażalenie zostało oddalone przez Sąd Najwyższy postanowieniem z dnia 10.08.2022 r. (sygn. III CZ 209/22, SSN Dariusz Zawistowski – przew., SSN Monika Koba, SSN Agnieszka Piotrowska – spr.), pomimo że podobnych sytuacjach Sąd Najwyższych zażalenia składane przez Kancelarię były uwzględniane.

W konsekwencji, sprawa wróciła do Sądu Okręgowego z wytycznymi Sądu Apelacyjnego i wskazaniem na możliwość przeliczenia spłat kursem średnim NBP.

W sprawie zostało złożone obszerne pismo procesowe, w którym odwołując się do orzecznictwa krajowego, w tym aktualnego stanowiska SN oraz obszernego orzecznictwa TSUE – wykazane zostało, że próba uzupełniania umowy kredytu kursem średnim NBP, jest niedopuszczalna. Powołany został m.in. wyrok TSUE z 8.09.2022 r. (sygn. C-80/21 do C-82/21), który okazał się być dla Sądu Okręgowego kluczowy przy ponownym rozpatrywaniu sprawy.

Trzeba także wskazać, że w toku ponownego postępowania przed Sądem I instancji, Klienci przedterminowo spłacili kredyt i odpadł interes prawny do popierania powództwa o ustalenie. W związku z tym, powództwo zostało zmodyfikowane w ten sposób, że cofnięte zostało żądanie ustalenia, zaś żądanie zapłaty ograniczono do nadwyżki ponad wypłacony kapitał. Poprzedzone to zostało potrąceniem wypłaconego przez bank kapitału kredytu (jako nienależnego świadczenia) ze świadczeniami kredytobiorców tytułem spłat.

W efekcie, wyrokiem z dnia 8.05.2023 r. Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz) zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorców ponad otrzymany kapitał.

W ustnym uzasadnieniu, Sąd wskazał, że umowa była od początku nieważna, a świadczenia ustalone w sposób niejednoznaczny i uzależniony wyłącznie od decyzji banku, a powodowie nie zostali należycie poinformowani o ryzyku walutowym. Dodatkowo, po wyeliminowaniu warunku walutowego, nie jest możliwe uzupełnienie umowy, w tym kursem średnim NBP.

Sąd Okręgowy co prawda przeprowadził dowód z opinii biegłego na okoliczność wyliczenia roszczeń przy zastosowaniu kursu średniego NBP, ale ostatecznie wskazał, że wyroki TSUE są wiążące na równi z uchwałami Sądu Najwyższego, co skutkuje brakiem związania wskazaniami i wytycznymi Sądu Apelacyjnego. Sąd Okręgowy wskazał wprost, że na gruncie wyroku TSUE z 8.09.2022 r. (C-80/21 do C-82/21), nie jest związany wytycznymi i wskazaniami Sądu Apelacyjnego odnoszącymi się do możliwości zastosowania kursu średniego NBP.

Pozew został wniesiony w maju 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w 97% oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 1.08.2024 r., sygn. I ACa 2458/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z sierpnia 2006 r. zawartej z Santander Consumer Bank - wyrok SO Opole z 27.04.2023 r.

Nieważność umowy kredytu hipotecznego zawartej w sierpniu 2006 r. z Santander Consumer Bank – wyrok Sądu Okręgowego w Opolu z 27.04.2023 r.

Wyrokiem z dnia 27.04.2023 r., Sąd Okręgowy w Opolu (SSO Katarzyna Waszczuk), w sprawie o sygn. akt I C 703/22, ustalił nieważność umowy kredytu indeksowanego „nominowanego”) do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia wezwania.

W ustnym uzasadnieniu, Sąd wskazał, że bank zastrzegł na swoją rzecz uprawnienie do jednostronnego kształtowania świadczeń stron, a także zaoferował produkt niosący nieograniczone ryzyko walutowe, o którym powodowie nie zostali wcale poinformowani.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 19.11.2024 r., sygn. akt I ACa 3191/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

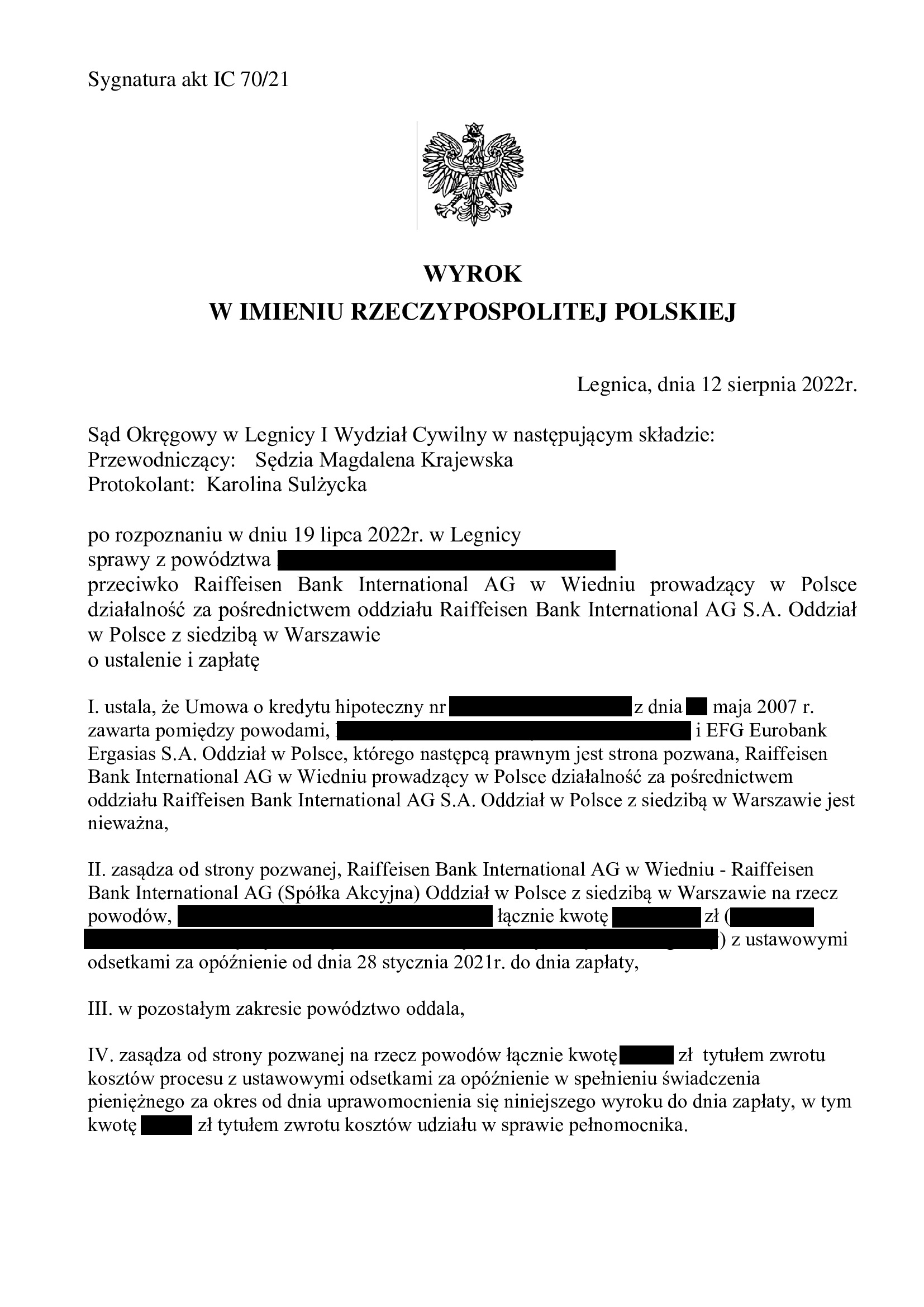

PRAWOMOCNA nieważność umowy kredytu z maja 2007 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SA Wrocław z 14.04.2023 r.

Wyrokiem z dnia 14.04.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Krzysztof Rudnicki), w sprawie o sygn. akt I ACa 2270/22 oddalił w całości apelację Raiffeisen Bank International AG w Wiedniu od wyroku z dnia 12.08.2022 r. wydanego przez Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 70/21.

Wyrokiem Sądu I instancji ustalone zostało, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami ustawowymi od dnia wniesienia pozwu.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w styczniu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia dalszych wpłat kredytobiorców, a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

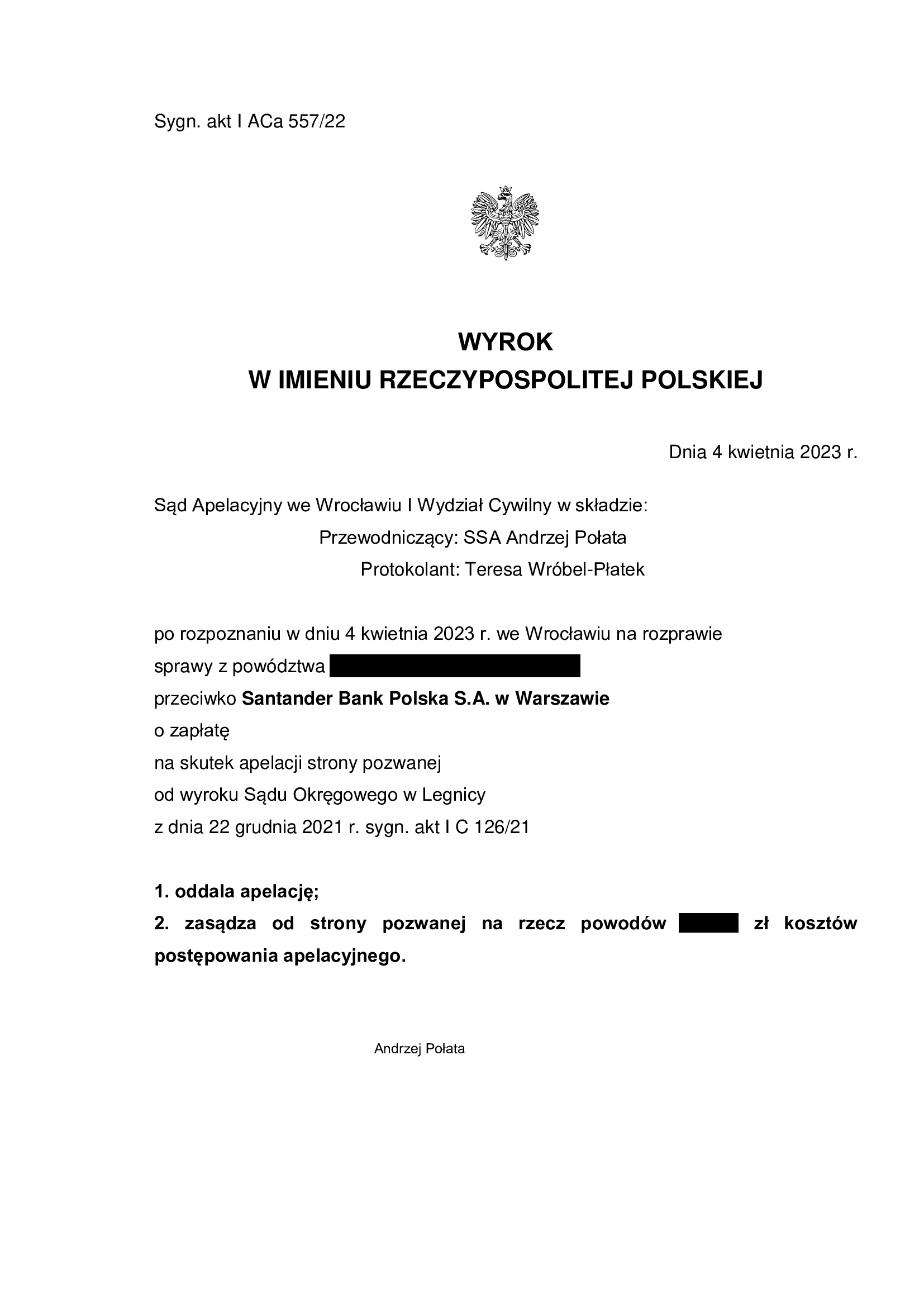

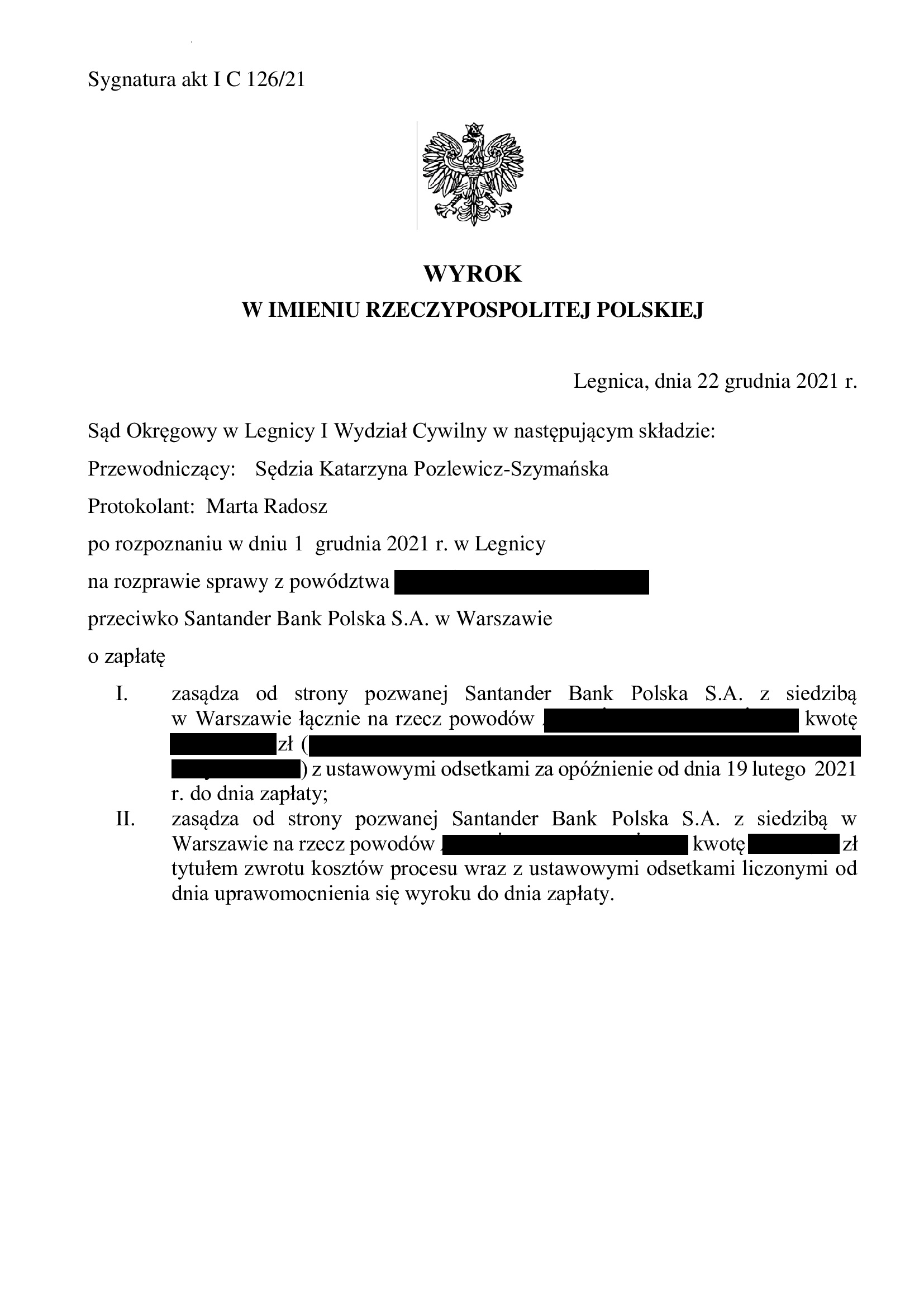

PRAWOMOCNA nieważność spłaconej umowy kredytu EKSTRALOKUM z września 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 4.04.2023 r.

Wyrokiem z dnia 4.04.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Andrzej Połata), w sprawie o sygn. akt I ACa 557/22 oddalił w całości apelację Santander Bank Polska od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska) z dnia 22.12.2021 r., sygn. akt I C 126/21 i zasądził na rzecz Klientów Kancelarii od banku zwrot kosztów postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku, w którym Sąd I instancji zasądził całość dochodzonych kwot, stwierdzając przesłankowo, że spłacona już umowa kredytu Ekstralokum indeksowana do CHF – jest nieważna.

Pozew został wniesiony w lutym 2021 r. i odsetki za opóźnienie zostały zasądzone od dnia wniesienia pozwu.

Sprawa została rozstrzygnięta prawomocnie w niewiele ponad 2 lata, ale to niestety wyjątek.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

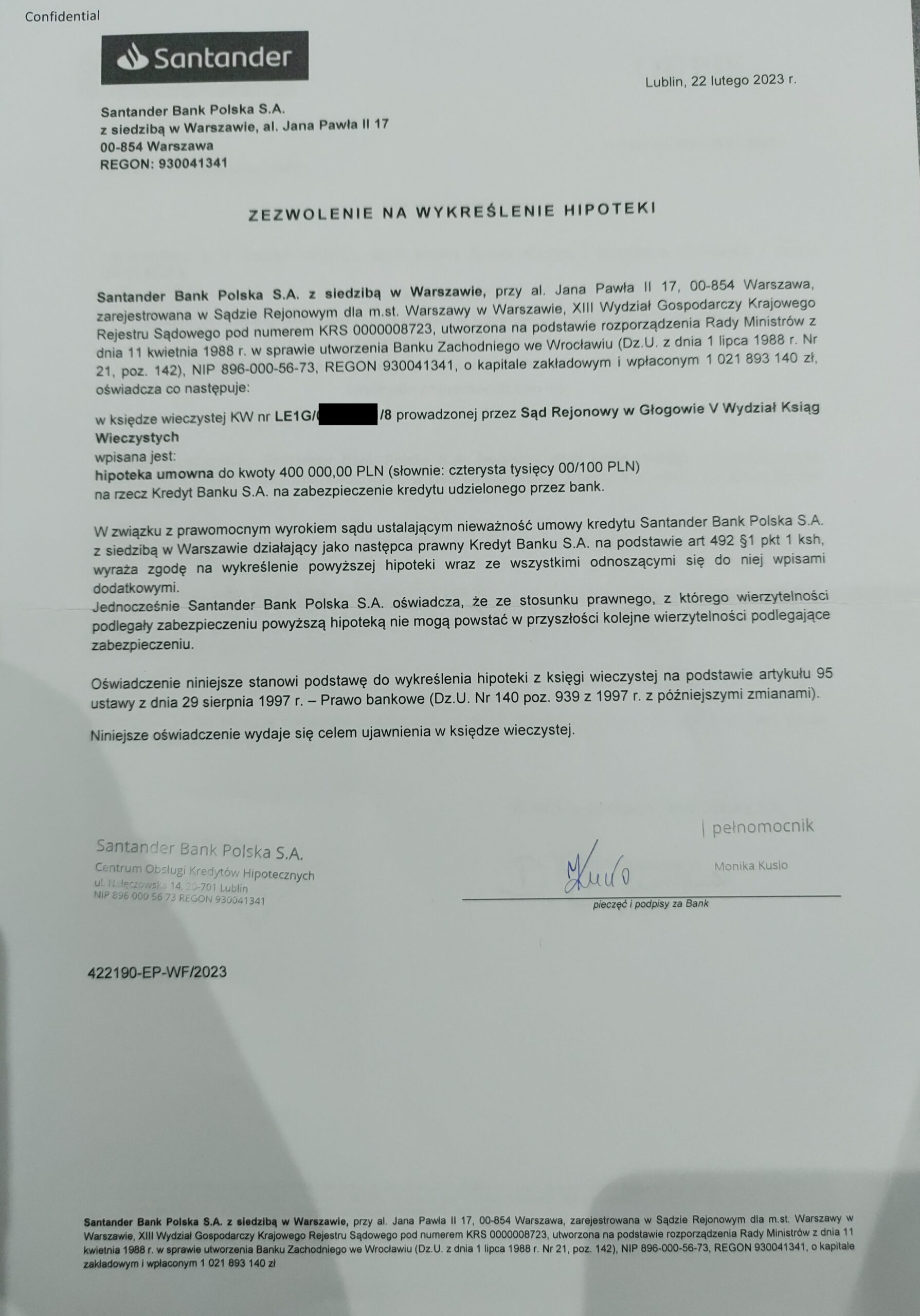

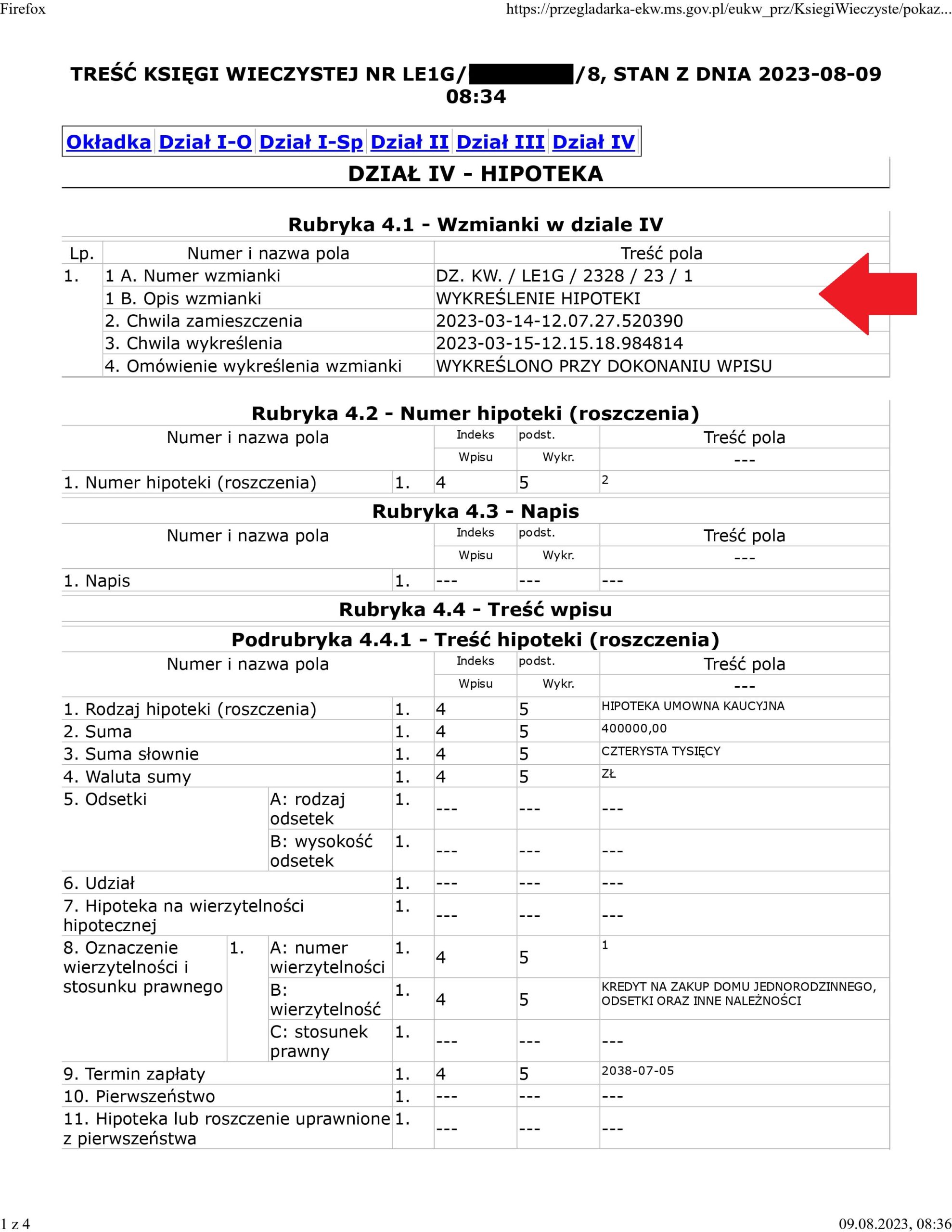

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu dawnego Lukas Banku (postanowienie Sądu Rejonowego w Głogowie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Kredyt Bankiem (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Głogowie w dniu 15.03.2023 r. uwzględnił przygotowany przez Kancelarię wniosek i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 27.01.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 7.02.2023 r.

{kind=link}

{kind=link}

{kind=link}

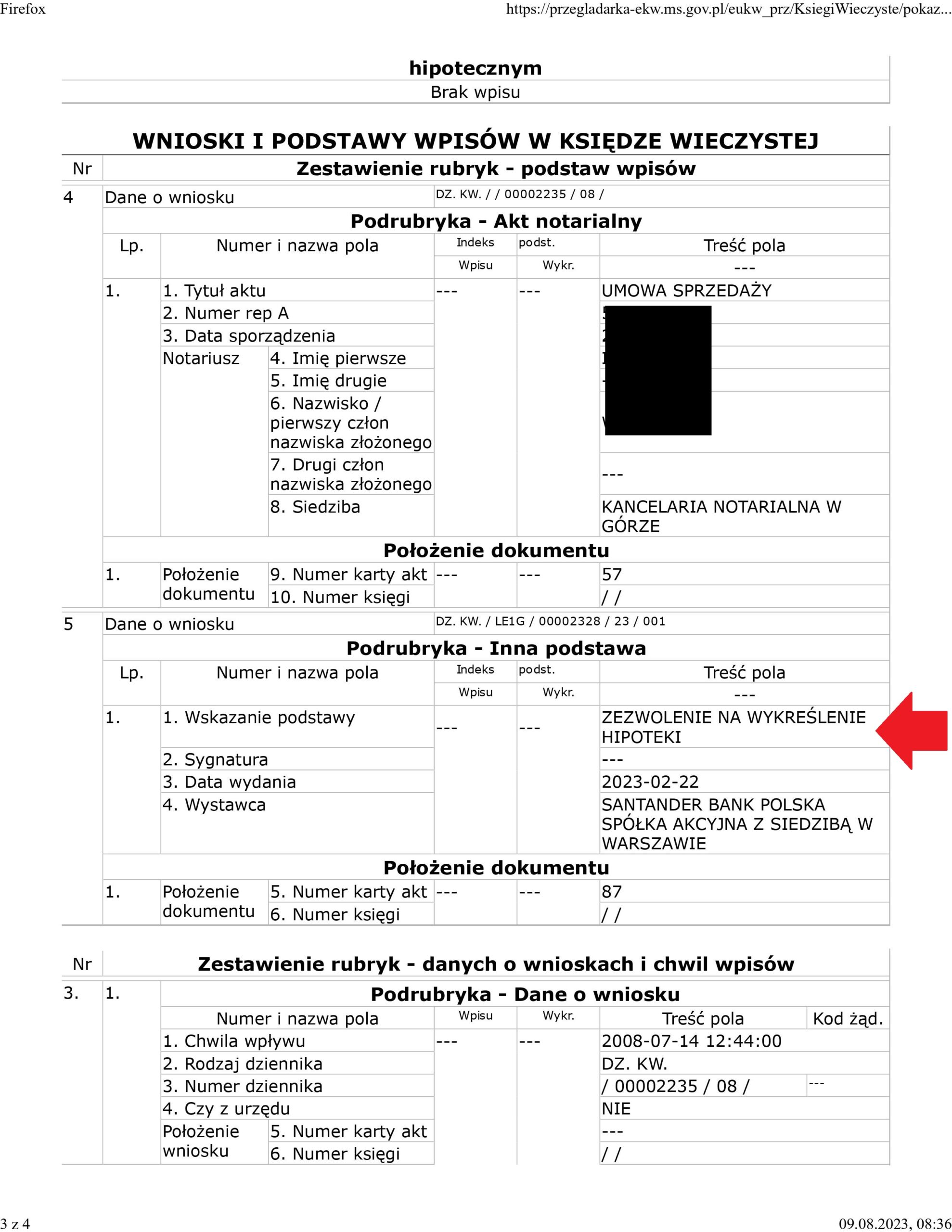

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu EKSTRALOKUM d. Kredyt Banku (postanowienie Sądu Rejonowego w Lubinie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Kredyt Bankiem (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Lubinie w dniu 4.07.2022 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 20.12.2019 r.

Wyrok II instancji (SA Wrocław) zapadł 17.05.2022 r.

{kind=link}

Uchwała Sądu Najwyższego z 7.05.2021 r., III CZP 6/21 – komentarz Kancelarii.

W oczekiwaniu na uchwałę SN mającą podobno uporządkować orzecznictwo i która nie została wydana w kolejnych terminach (26.03.2021 r., 13.04.2021 r., ani 11.05.2021 r.), wydana została Uchwała Sądu Najwyższego z 7.05.2021 r., sygn. III CZP 6/21.

Uchwała została wydana wskutek pytań zadanych przez Rzecznika Finansowego, a uchwale nadano moc zasady prawnej, czyli wiąże wszystkie składy SN, co przekłada się na Sądy Apelacyjne, Okręgowe i Rejonowe.

Z ustnego uzasadnienia uchwały wynika, że:

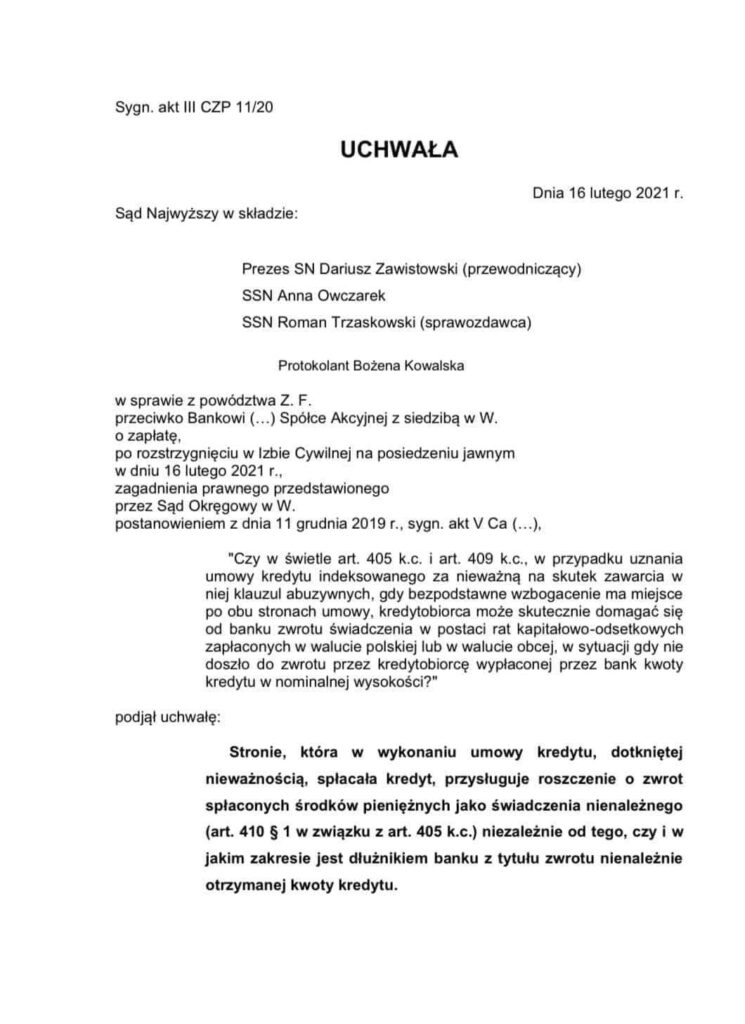

1. Obowiązuje teoria dwóch kondycji, co zostało już wcześniej potwierdzone przez SN w uchwale z 16.02.2021 r. (III CZP 11/20). Każda ze stron nieważnej umowy powinna odrębnie dochodzić zwrotu nienależnych świadczeń. Sąd nie może dokonywać wysaldowania wzajemnych świadczeń w oparciu o teorię salda.

2. Nieuczciwe postanowienia są bezskuteczne z mocy prawa, od chwili zawarcia umowy – tak, jakby nie istniały. Konsumentowi przysługuje jednak uprawnienie do złożenia oświadczenia następczo przywracającego im skuteczność, ewentualnie oświadczenia o wyrażeniu zgody na zastąpienie ich normą dyspozytywną w celu zapobieżenia nieważności umowy. Umowa obarczona abuzywnymi postanowieniami, których brak skutkować musi nieważnością umowy jest w stanie – w świetle stanowiska SN – bezskuteczności zawieszonej. Podobnie jak umowa zawarta w cudzym imieniu, bez odpowiedniego pełnomocnictwa. Konsument może swym prawotwórczym oświadczeniem przywrócić umowie pełną skuteczność. Do tego czasu bank nie może żądać zwrotu kapitału.

3. Zgodnie ze stanowiskiem SN przedawnienie roszczeń konsumenta zaczyna swój bieg od daty, w której dowiedział się o abuzywności postanowień i przysługujących mu z tego tytułu roszczeniach.

4. Przedawnienie roszczeń banku zaczyna się od chwili w której konsument prawidłowo poinformowany o skutkach nieważności umowy, odmówił zgody na utrzymanie w mocy postanowień, lub zastąpienie ich normą dyspozytywną, albo od upływu rozsądnego terminu od tej chwili, w którym mógł zająć stanowisko.

Naszym zdaniem, Uchwała jest korzystna dla frankowiczów, przecinająca dyskusję, czy stronom umowy, która okazała się być nieważna, przedawniły się roszczenia (dotyczy to i kredytobiorców i banków). Tu akurat od zawsze Kancelaria stoi na stanowisku, że pozywając bank o ustalenie nieważności umowy i zwrot wszystkich świadczeń, TRZEBA zwrócić bankowi, to co się otrzymało od banku z tytułu wypłaconego kapitału, ale tylko i aż tyle. To uczciwe podejście, oparte o kodeks cywilny z 1964 r .Oczywiście w sporach zajmujemy się interesami i roszczeniami naszych Klientów, dbając jednocześnie o Ich świadomość skutków nieważnej czynności prawnej. To eliminuje w sądach wątpliwości co woli i świadomości upadku umowy i usuwa łatkę frankowicza – cwaniaka przypisywaną przez banki.

Niewątpliwie, w uchwale można doszukiwać się pewnej kreatywności i wbrew dość jasnym przepisom o przedawnieniu – zamiast korzystać z przewidzianej w KC klauzuli generalnej (swego rodzaju wentyla bezpieczeństwa) w postaci zasad słuszności – SN po prostu przesunął datę wymagalności roszczeń banków, tym samym zabezpieczając sektor bankowy przed jeszcze większymi „stratami”, które by groziły bankom w razie niemożliwości odzyskania choćby nominalnych kwot. To zaś, czy uchwała jest ukłonem w stronę sektora bankowego, dla którego „przesunięcie” terminów przedawniania, należy pozostawić bez dalszego komentarza. Z perspektywy praktyki Kancelarii, Uchwała na pewno wytrąciła bankom z ręki argument o przedawnieniu rat zapłaconych ponad 10 lat, co w niektórych Sądach niestety okazywało się być skutecznym zarzutem.

r.pr. Agnieszka Osowiecka-Wasiak

r.pr. Michał Przybylak

Wyrok TSUE z 29.04.2021 r. (C-19/20, Bank BPH), czyli z wielkiej chmury mały deszcz – komentarz Kancelarii.

Wyrok TSUE w sprawie C-19/20 z dnia 29.04.2021 r., czyli z wielkiej chmury mały deszcz…

Wyrok kontynuuje prokonsumencką wykładnię Dyrektywy 93/13, jednak pozostawia niedosyt. Rodzą się też pytania, czy Sąd Okręgowy w Gdańsku potrzebował rzeczywiście pomocy TSUE przy rozstrzygnięciu tej sprawy, a sądy krajowe zasadnie wstrzymywały się od kilku miesięcy od merytorycznego procedowania? W dużym uproszczeniu TSUE tym orzeczeniem pouczył polski sąd, że odpowiedzi na swoje pytania ma w swoich przepisach krajowych.

Poniżej przedstawiamy Państwu najważniejsze wnioski wyroku:

1) sąd krajowy może stwierdzić nieuczciwy charakter postanowienia umownego, nawet wtedy, gdy zostało ono później zmienione (vide skutki ustawy antyspreadowej z 2011 r.). Sąd musi jednak zważać na to, czy z aneksu nie wynika, że strony naprawiają wadliwości, a zatem kredytobiorca jest świadomy, że dokonuje aneksem uzdrowienia umowy, tak aby mogła ona dalej być wykonywana. W zdecydowanej większości z aneksów antyspreadowych nie można wyciągać wniosków o tym, że świadomy wadliwości umowy kredytobiorca chce ją naprawić, a zatem sąd powinien oceniać pierwotne brzmienie z chwili podpisania umowy;

2) sąd krajowy musi samodzielnie zbadać, czy usunięcie tylko samego elementu nieuczciwego postanowienia umowy (tzw. redukcja utrzymująca skuteczność) nie zaś postanowienia w całości byłoby dopuszczalne. Kwestia ta szczególnie jest istotna przy umowach GE Money, gdzie spłata kredytu przeliczana jest kursem sprzedaży, przy czym kurs sprzedaży tego banku to kurs średni NBP + marża banku, a więc nieco inaczej niż w innych bankach. Bank ten broni się więc w tych sprawach, że nieuczciwym elementem tej klauzuli co najwyżej jest doliczenie marży banku, zaś umowa powinna dalej funkcjonować przy zastosowaniu kursu średniego NBP i nie są wymagane tu żadne modyfikacje. TSUE w tym względzie wskazał ponownie na konieczność zachowania skutku odstraszającego dla przedsiębiorcy jaki ma wynikać z usuwania nieuczciwych klauzul. Nieuczciwy bank powinien odczuć dolegliwość swojego zachowania, tak by nie opłacało się go powtarzać. Bardzo wątpliwe, żeby odstraszające dla banku było samo usunięcie marży, a nie całej klauzuli przeliczeniowej, co także sądy krajowe już potwierdzały;

3) to czy umowa po usunięciu z niej klauzul nieuczciwych może dalej obowiązywać w formie kadłubkowej czy też powinna być uznana za nieważną w całości, musi rozstrzygnąć sąd krajowy w oparciu o przepisy prawa polskiego. Wielokrotnie w ostatnich latach SN oraz sądy powszechne wskazywały, że klauzule przeliczeniowe stanowią element głównego świadczenia stron, a zatem ich usunięcie oznacza, że taka umowa nie może już nadawać się do wykonywania, a zatem trzeba stwierdzić jej nieważność w całości;

4) sąd krajowy powinien poinformować konsumenta o konsekwencjach jakie wynikają ze stwierdzenia nieważności umowy, niezależnie czy ma on pełnomocnika w procesie czy nie. TSUE nie odpowiedział jednak na pytanie, czy sąd ma uświadomić konsumenta, że bankowi przysługują roszczenia o wynagrodzenie/odszkodowanie za bezumowne korzystanie z kapitału czy też sąd powinien ograniczyć się do wskazania, że bank i konsument w związku z nieważnością muszą zwrócić to co sobie świadczyli, co wprost wynika z przepisów Kodeksu cywilnego. W naszej ocenie brak jest podstaw do wysuwania przez banki roszczeń o wynagrodzenie za bezumowne korzystanie z kapitału i jakichkolwiek innych poza zwrotem nominalnie wypłaconych środków tytułem kredytu. Także sąd w sprawie z powództwa konsumenta nie powinien rozpatrywać, czy bankowi takie roszczenia się w ogóle należą, skoro ich formalnie nawet nie zgłasza;

5) TSUE nie rozstrzygnął kwestii początku biegu przedawnienia roszczeń konsumenta wobec banku o zwrot spłaconych rat. Tę kwestię również należy badać w oparciu o przepisy prawa polskiego, przy założeniu, że konsument nie może być w gorszej sytuacji aniżeli gwarantuje mu prawo unijne. Problem przedawnienia poruszył jednak już Sąd Najwyższy w uchwale III CZP 11/20 z dnia 16.02.2021 r., wskazując, że termin przedawnienia roszczeń o zwrot nienależnie spełnionych świadczeń może rozpocząć bieg dopiero po podjęciu przez kredytobiorcę-konsumenta wiążącej (świadomej, wyraźnej i swobodnej) decyzji z w tym względzie.

Podsumowując, dzisiejszy wyrok TSUE daje jasny sygnał, że w tych sprawach automatyzmu nie ma, a polskiemu Sądowi Najwyższemu, że to na nim spoczywa obowiązek wyczekiwanego zaprowadzenia porządku w orzecznictwie krajowym na tle spraw frankowych.

Bezpośredni link do orzeczenia:

https://curia.europa.eu/juris/

r.pr. Agnieszka Osowiecka – Wasiak

r.pr. Michał Przybylak

Rozliczenia stron w przypadku nieważnej umowy kredytu – Uchwała SN z 16.02.2021 r., III CZP 11/20 – krótki komentarz Kancelarii.

Teoria salda, czy teoria 2 kondykcji ?

Teraz nie ma już żadnych wątpliwości – Sąd nie powinien zajmować się niewypowiedzianymi roszczeniami banków z tytułu „kredytu / kapitału” wypłaconego kredytobiorcy w związku z nieważną umową kredytu.

16.02.2021 r. w sprawie III CZP 11/20 Sąd Najwyższy opowiedział się za stosowaniem teorii 2 kondykcji, w przypadku rozliczeń pomiędzy kredytobiorcą a bankiem na tle nieważnej umowy kredytu. Wpisuje się to w argumentację i praktykę Kancelarii stosowaną od początku.

To bardzo ważne orzeczenie dla „frankowiczów”, również dla mnie osobiście (pozwałam i jestem pozwana przez bank). Sąd Najwyższy potwierdził, że nieważność umowy kredytu powoduje dwa osobne roszczenia o rozliczenie, tj. po każdej ze stron nieważnej umowy kredytu. Jednym słowem, kredytobiorca ma prawo żądać wszystkich zapłaconych kwot, a bank – zwrotu wypłaconego „kredytu” / „kapitału”. Ale, jeśli bank zamierza cokolwiek odzyskać – musi podjąć działania, a nie czekać na „saldo” i prezent od sądu w ramach procesu wytoczonego przez kredytobiorcę.

To koniec bankowej narracji o saldzie w przypadku nieważnej umowy kredytu i potwierdzenie konsekwentnie prezentowanego przez Kancelarię stanowiska w sporach na tle kredytów „frankowych”.

W sprawach naszych Klientów, w których Sądy ustalając nieważność umów zastosowały teorię salda, złożone zostały apelacje, a dzisiejsze orzeczenie Sądu Najwyższego potwierdza zasadność takiego kroku. Teraz czekamy na finał – uchwałę składu 7 Sędziów Sądu Najwyższego zaplanowaną na 25.03.2021 r. Wierzę, że Sąd Najwyższy po tylu latach wreszcie wskaże kierunek orzeczniczy, bo wszyscy na to czekamy: kredytobiorcy, pełnomocnicy, sędziowie.

Najwyższy czas Sądzie Najwyższy !

Pytanie do SN brzmiało: Czy w świetle art. 405 k.c. i art. 409 k.c., w przypadku uznania umowy kredytu indeksowanego za nieważną na skutek zawarcia w niej klauzul abuzywnych, gdy bezpodstawne wzbogacenie ma miejsce po obu stronach umowy, kredytobiorca może skutecznie domagać się od banku zwrotu świadczenia w postaci rat kapitałowo-odsetkowych zapłaconych w walucie polskiej lub w walucie obcej, w sytuacji gdy nie doszło do zwrotu przez kredytobiorcę wypłaconej przez bank kwoty kredytu w nominalnej wysokości?

Agnieszka Osowiecka-Wasiak, radca prawny

{kind=link}