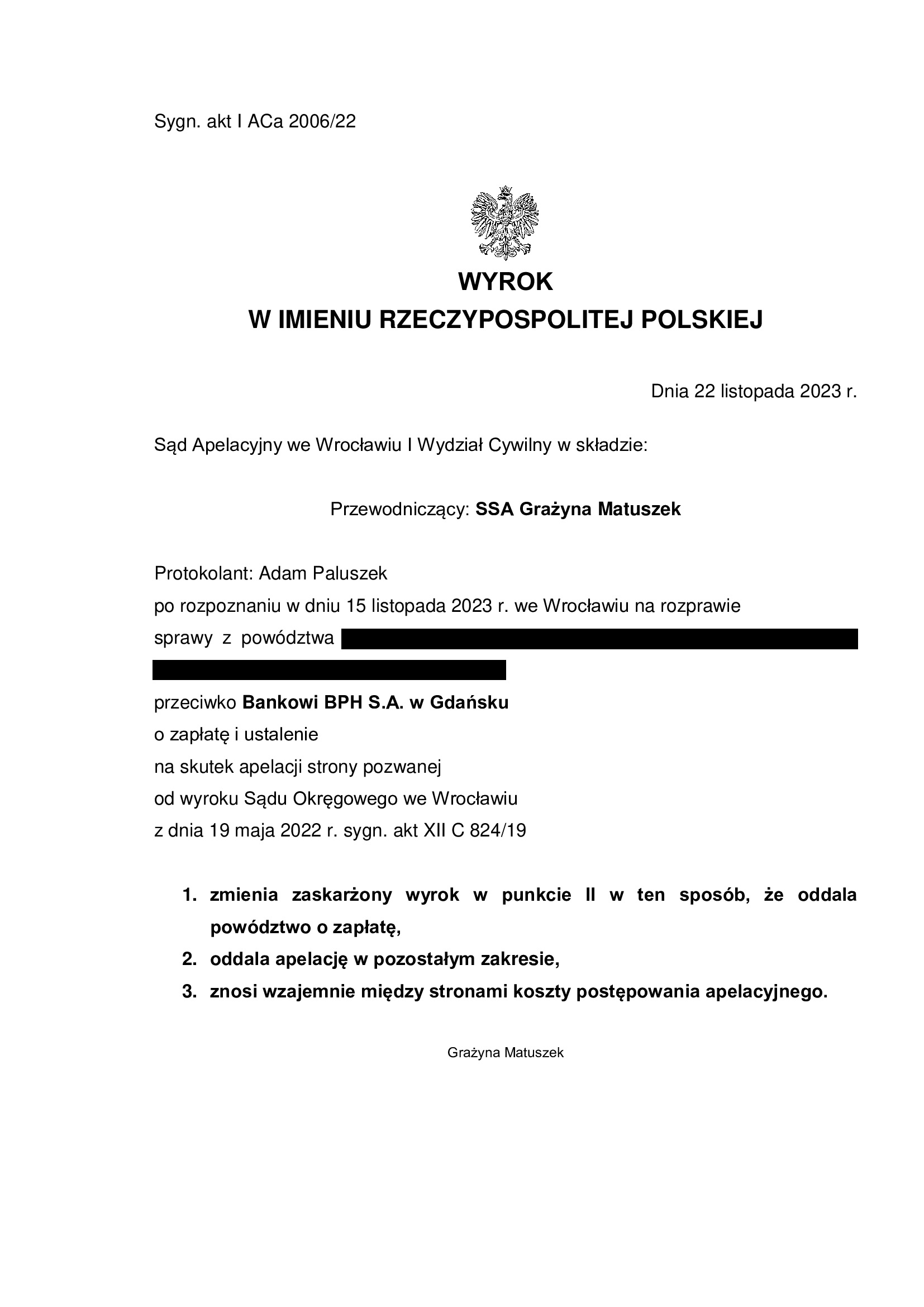

PRAWOMOCNA nieważność umowy kredytu z czerwca 2008 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 22.11.2023 r.

Wyrokiem z dnia 22.11.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Grażyna Matuszek), w sprawie o sygn. akt I ACa 2006/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, wskazując na brak bezpodstawnego wzbogacenia po stronie banku z uwagi na wypłacony kredytobiorcom kapitał kredytu.

Koszty postępowania zostały zniesione.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła obszerną odpowiedź na apelację w szczególności odnosząc się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP. Dalsza argumentacja została również zaprezentowana podczas rozprawy apelacyjnej.

W ustnym uzasadnieniu wskazano, że Sąd Apelacyjny w całości podziela ustalenia Sądu I instancji w zakresie nieważności umowy kredytu i jest to ugruntowane w orzecznictwie.

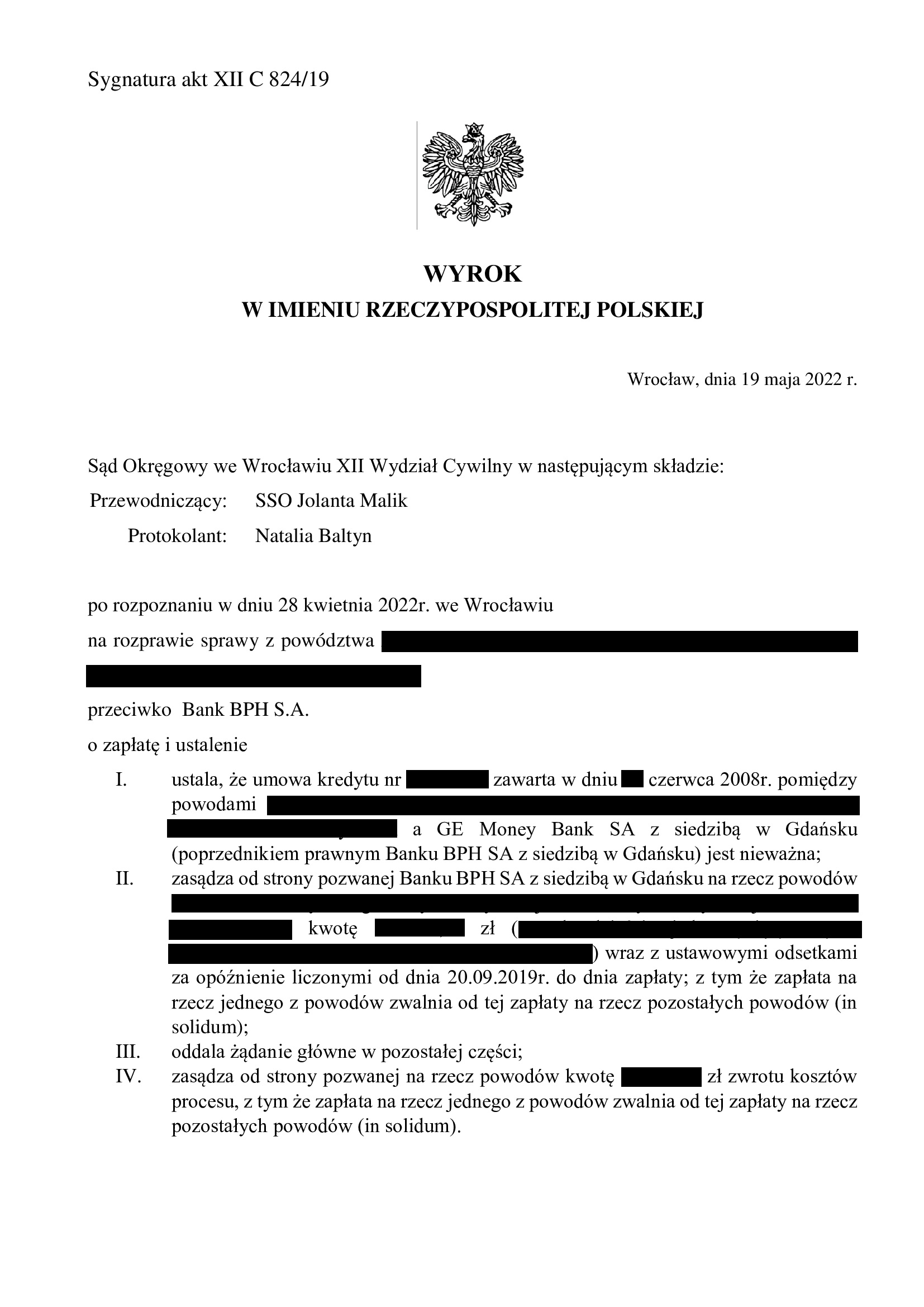

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego we Wrocławiu XII Wydział Cywilny (SSO Jolanta Malik) z dnia 19.05.2022 r., sygn. akt XII C 824/19 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

WYROK JEST PRAWOMOCNY.

Pozew został złożony we wrześniu 2019 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 150.000 zł

– kredyt został udzielony na 26 lat

– spłata trwała 15,5 lat

– spłacono do banku ok. 185.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 145.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 35.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

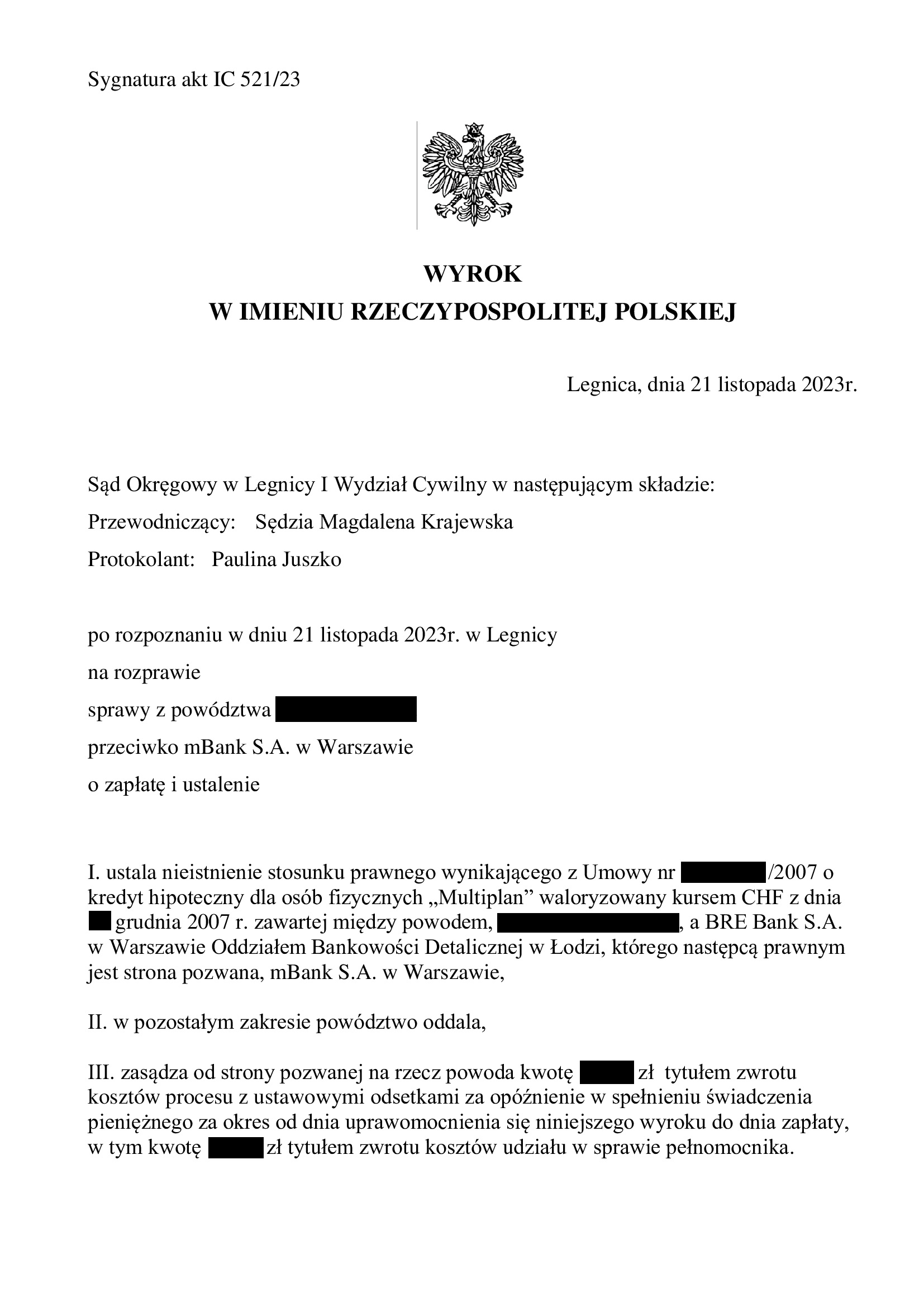

Nieważność umowy kredytu multiPlan z grudnia 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 21.11.2023 r.

Wyrokiem z dnia 21.11.2023 r., Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 521/23 ustalił nieistnienie umowy kredytu indeksowanego typu „multiPlan” zawartej w grudniu 2007 r.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego i brak pozwu ze strony banku. Żądanie zapłaty jednej raty zostało również oddalone z uwagi na dokonane przed złożeniem pozwu potrącenie. Nadto spłaty rat nie osiągnęły poziomu wypłaconego kapitału kredytu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzul waloryzacyjnych, obciążenie powoda nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów powoda, jako konsumenta.

Nadto, Sąd skrytykował wyroki Sądu Najwyższego z 19.09.2023 r., na które powoływał się bank.

Pozew został wniesiony w maju 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

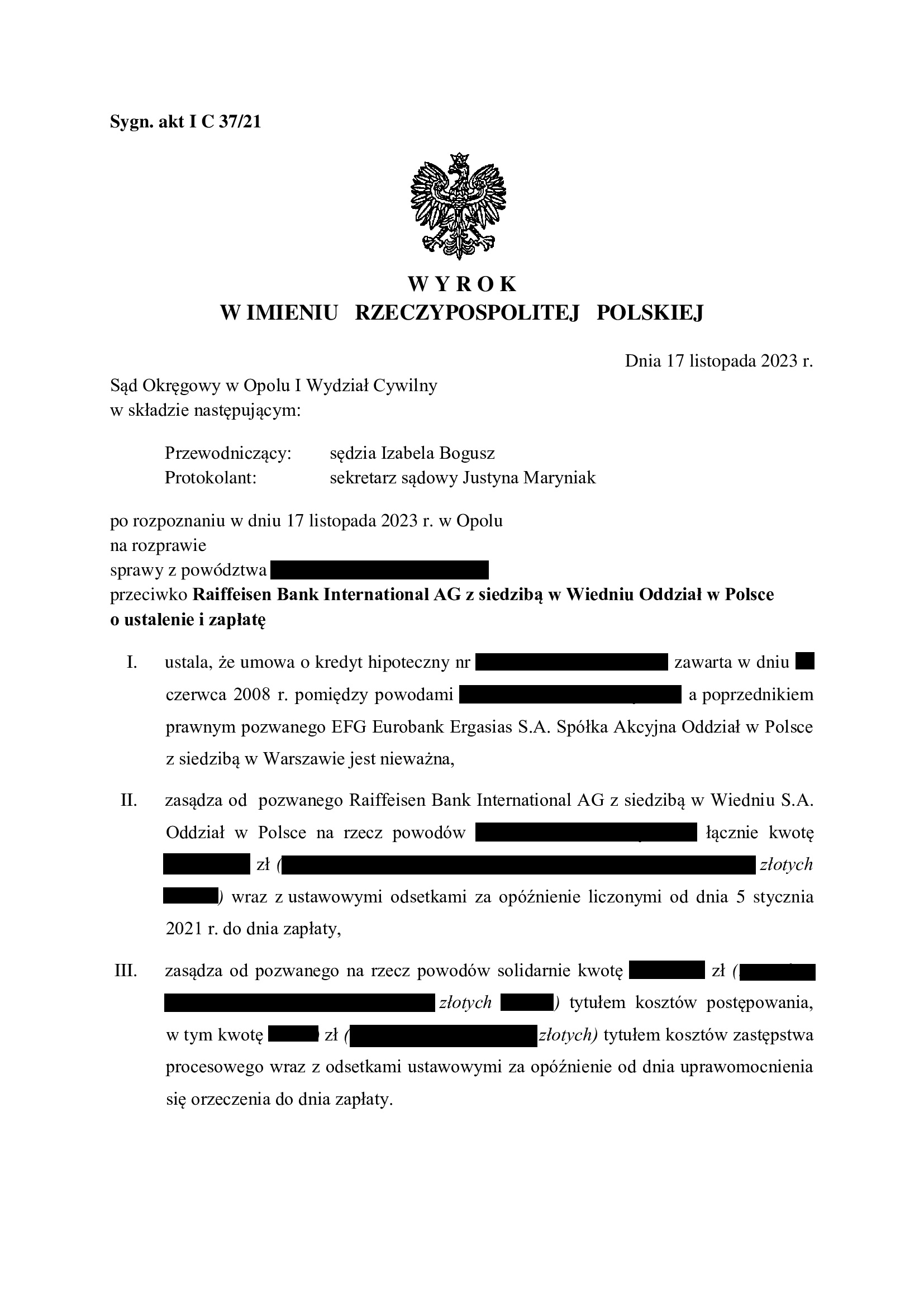

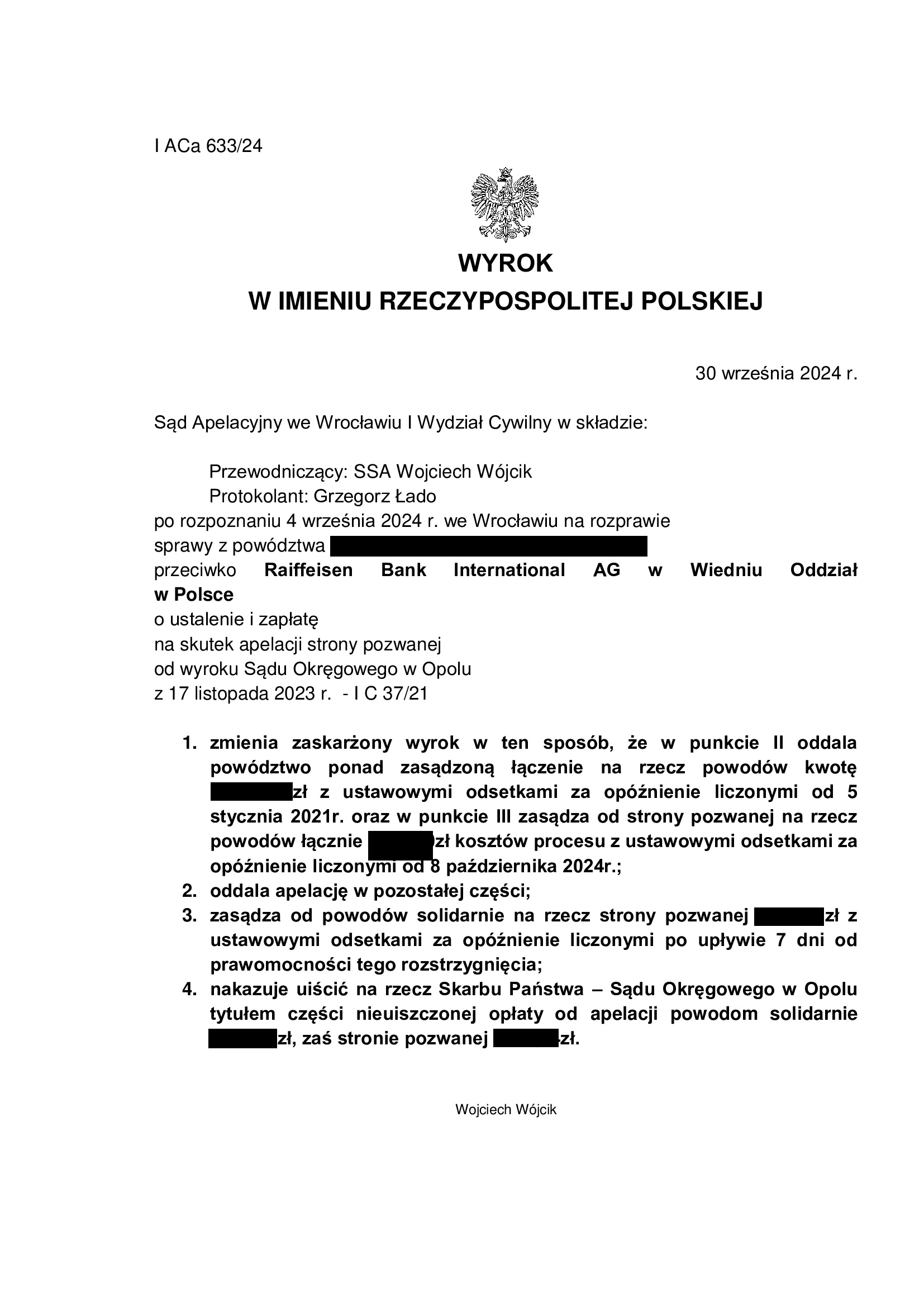

PRAWOMOCNA nieważność umowy kredytu z czerwca 2008 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SO Opole z 17.11.2023 r.

Wyrokiem z dnia 17.11.2023 r. Sąd Okręgowy w Opolu (SSO Izabela Bogusz), w sprawie o sygn. akt I C 37/21, ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wniesienia pozwu.

Sąd nie uwzględnił zarzutu zatrzymania wskazując, że nie mamy do czynienia z umową wzajemną, a także inny jest cel tej instytucji. Sąd wskazał również na fakt otrzymania przez bank kwoty świadczeń przekraczającej wypłacony kredyt i w tej sytuacji bank mógł skorzystać z potrącenia. Nadto, Sąd skrytykował wyroki Sądu Najwyższego z 19.09.2023 r., na które powoływał się bank.

Oceniając sporną umowę, Sąd podkreślił, że jest nieuczciwa z uwagi na wprowadzoną nierównowagę i przerzucenie całego ryzyka na kredytobiorców, ale także wskazał na jednostronne uprawnienie banku do decydowania o wysokości świadczeń stron.

Pozew został wniesiony w styczniu 2021 r. Na czas trwania postępowania wpłynął dowód z opinii biegłego oraz przesłuchanie świadków.

W sprawie odbyły się dwie rozprawy.

Wyrok jest PRAWOMOCNY.

Apelacja banku w zakresie ustalenia została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 30.09.2024 r., sygn. akt I ACa 633/24 oraz uwzględniona w zakresie zapłaty z uwagi na zastosowanie tzw. salda.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

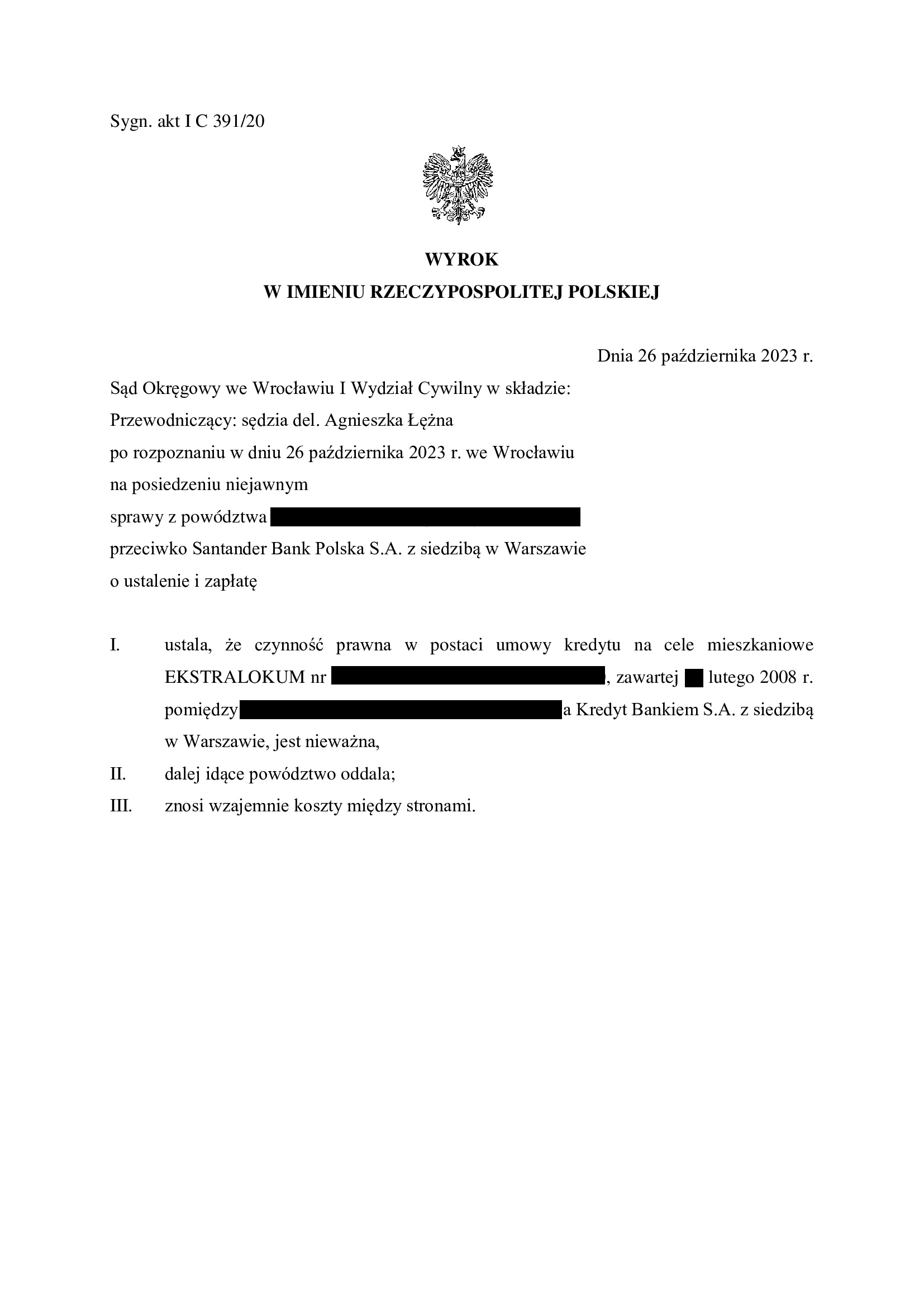

Nieważność umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 26.10.2023 r.

Wyrokiem z dnia 26.10.2023 r., Sąd Okręgowy we Wrocławiu (SSR del Agnieszka Łężna), w sprawie o sygn. akt I C 391/20 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w lutym 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd oddalił dochodzone roszczenie pieniężne zapewne ze względu na podniesione przez bank zarzuty zatrzymania i potrącenia.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Pozew został wniesiony w marcu 2020 r., a w sprawie odbyły się trzy rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

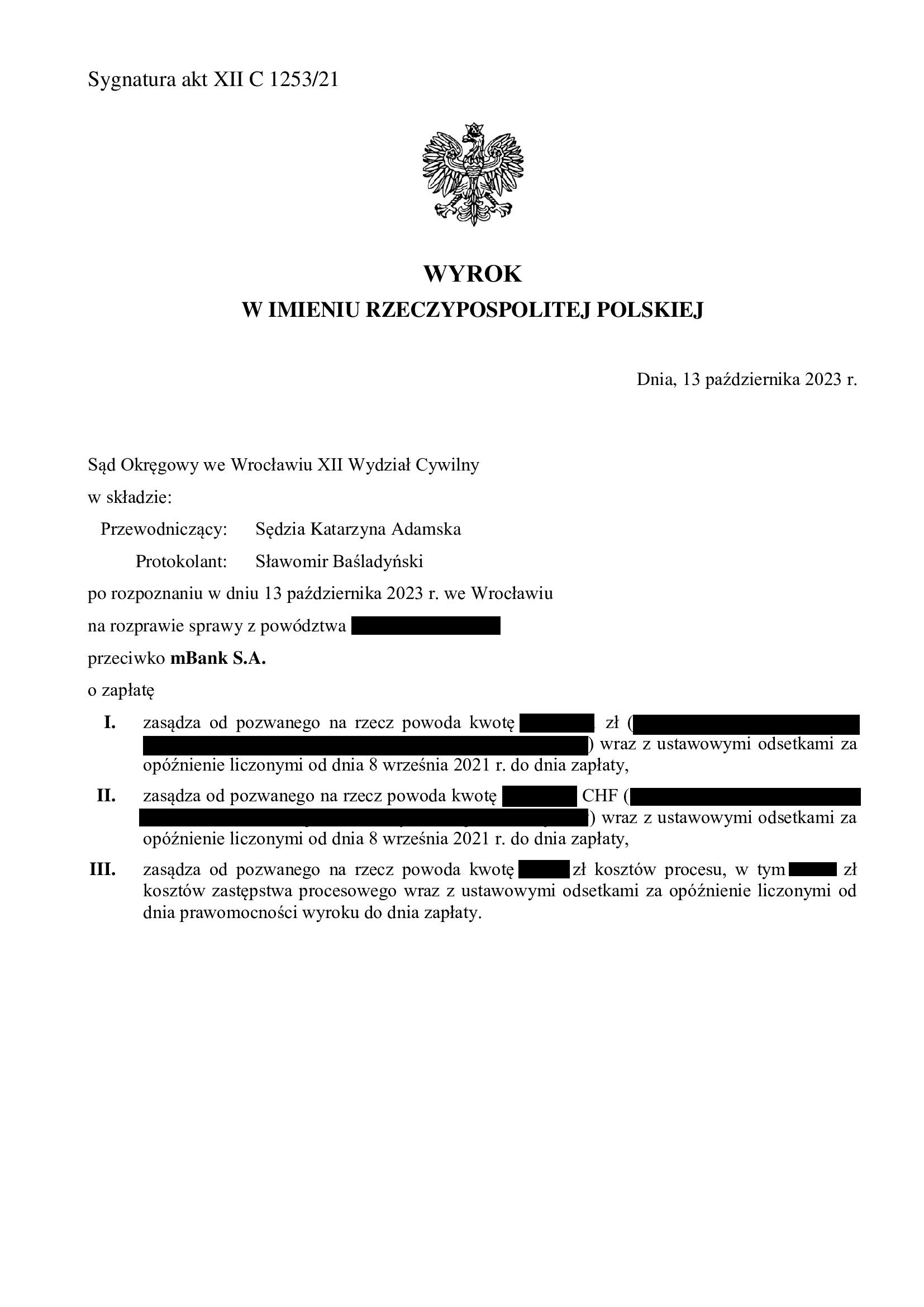

Nieważność spłaconej umowy kredytu MultiPlan z marca 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 13.10.2023 r.

Wyrokiem z dnia 13.10.2023 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 1253/21 stwierdził przesłankowo nieważność spłaconej już umowy kredytu indeksowanego typu „MultiPlan” zawartej w marcu 2006 r. (tzw. stary portfel mBank). W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu).

Przesłankową nieważność umowy kredytu, Sąd uzasadnił sprzecznością umowy kredytu z art. 69 ust. 1 Prawa bankowego, a to ze względu na postanowienie zastrzegające zmiany oprocentowania decyzją zarządu banku. Nadto, na taką ocenę umowy wpłynął brak informacji o nieograniczonym ryzyku walutowym, a także nieuczciwość klauzuli przeliczeniowej. Zdaniem Sądu, banku nadużył swojej silniejszej pozycji kontraktowej wobec kredytobiorcy – konsumenta.

Sąd podkreślił, że bez znaczenia dla oceny umowy była kwestia wcześniej zaciągniętego kredytu powiązanego z walutą szwajcarską (który z przyczyn losowych został zrefinansowany w Multibanku), gdyż bank każdorazowo powinien poinformować konsumenta o skutkach zawieranej umowy. Dodatkowo, Sąd wskazał, że nieistotne jest wykształcenie i doświadczenie kredytobiorcy, który w relacji z bankiem pozostaje każdorazowo konsumentem.

Sprawa była o tyle nietypowa, że Klient już w 2015 r. pozwał bank, powołując się na nieuczciwość klauzuli zmian oprocentowania, ale powództwo zostało oddalone z uwagi na nieudowodnienie roszczenia pieniężnego (brak wniosku o przeprowadzenie dowodu z opinii biegłego). Kwestia ta było szeroko podnoszona przez bank w ramach obrony (powaga rzeczy osądzonej). Jednakże w tamtym „nieudanym” sporze, nie był w żadnym czasie podnoszony zarzut nieważności umowy, a dzięki temu możliwe było ponowne wytoczenie powództwa.

Pozew został wniesiony we wrześniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła zasadniczo konieczność dołączenia do sprawy akt wcześniejszego postępowania (które toczyło się w Warszawie).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu mPlan ze stycznia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 12.10.2023 r.

Wyrokiem z dnia 12.10.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 1054/20 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” zawartej w styczniu 2006 r. (tzw. stary portfel mBank).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia pouczenia o skutkach nieważności.

Pozew został wniesiony w sierpniu 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a z drugiej próba skonwertowania przez Sąd umowy na umowę złotową opartą o stawkę Wibor. W związku z tym, w sprawie złożono obszerne pisma procesowe, które przyniosły skutek.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

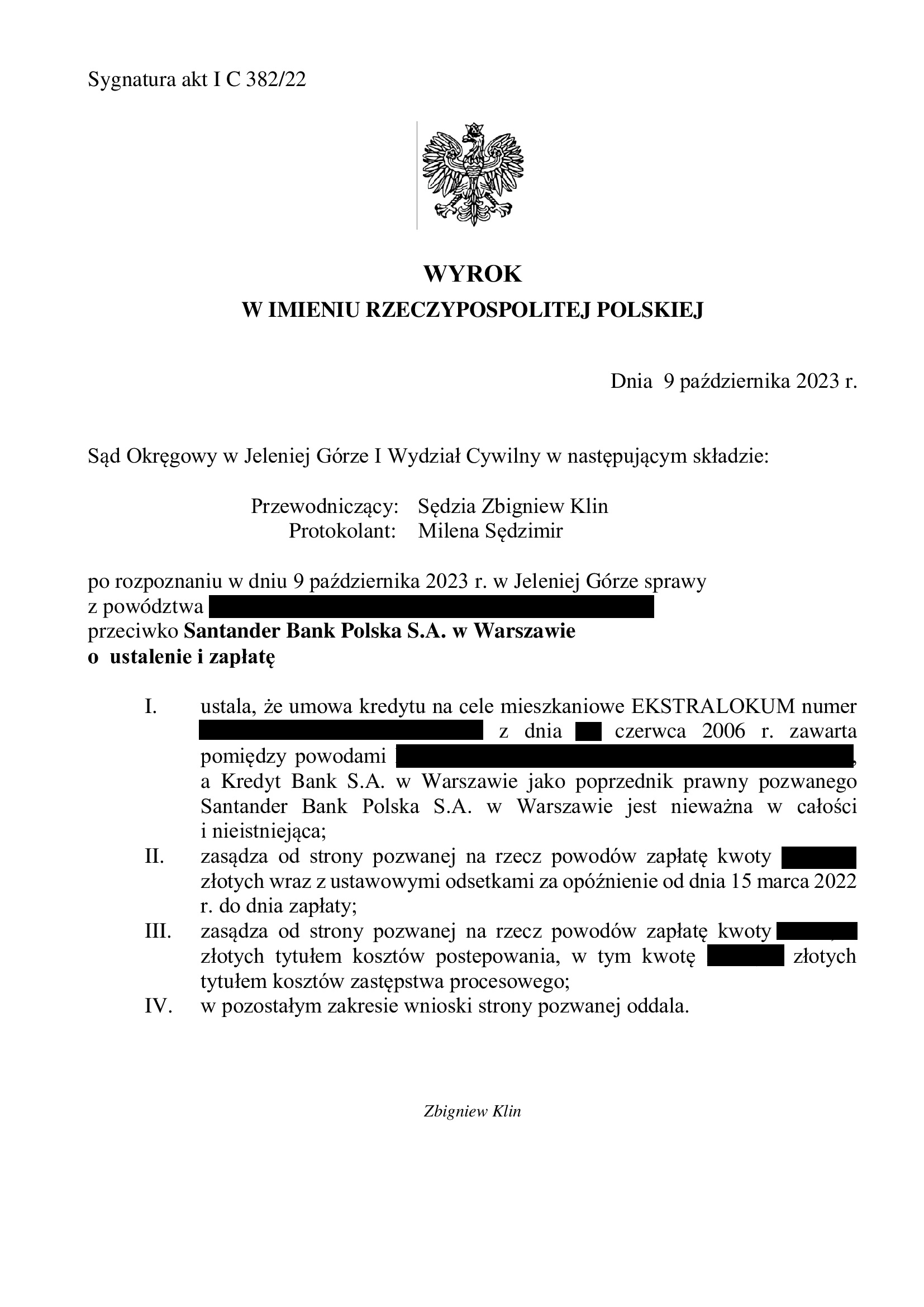

Nieistnienie umowy kredytu EKSTRALOKUM z czerwca 2006 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Jelenia Góra z 9.10.2023 r.

Wyrokiem z dnia 9.10.2023 r., Sąd Okręgowy w Jeleniej Górze (SSO Zbigniew Klin), w sprawie o sygn. akt I C 382/22 ustalił nieważność (i nieistnienie) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w czerwcu 2006 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska).

Nadto, Sąd zasądził dochodzoną pozwem kwotę pozostałą po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu). Bank, nie zgadzając się ze złożonym oświadczeniem o potrąceniu ze względu na rzekomy brak wymagalności, zachował się w sposób kuriozalny i sam podniósł zarzuty zatrzymania i potrącenia w zakresie wygaszonej już wierzytelności z tytułu zwrotu kapitału. Sądowi zaś pozostało je „oddalić”.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej oraz brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w marcu 2022 r., a w sprawie odbyły się dwie rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

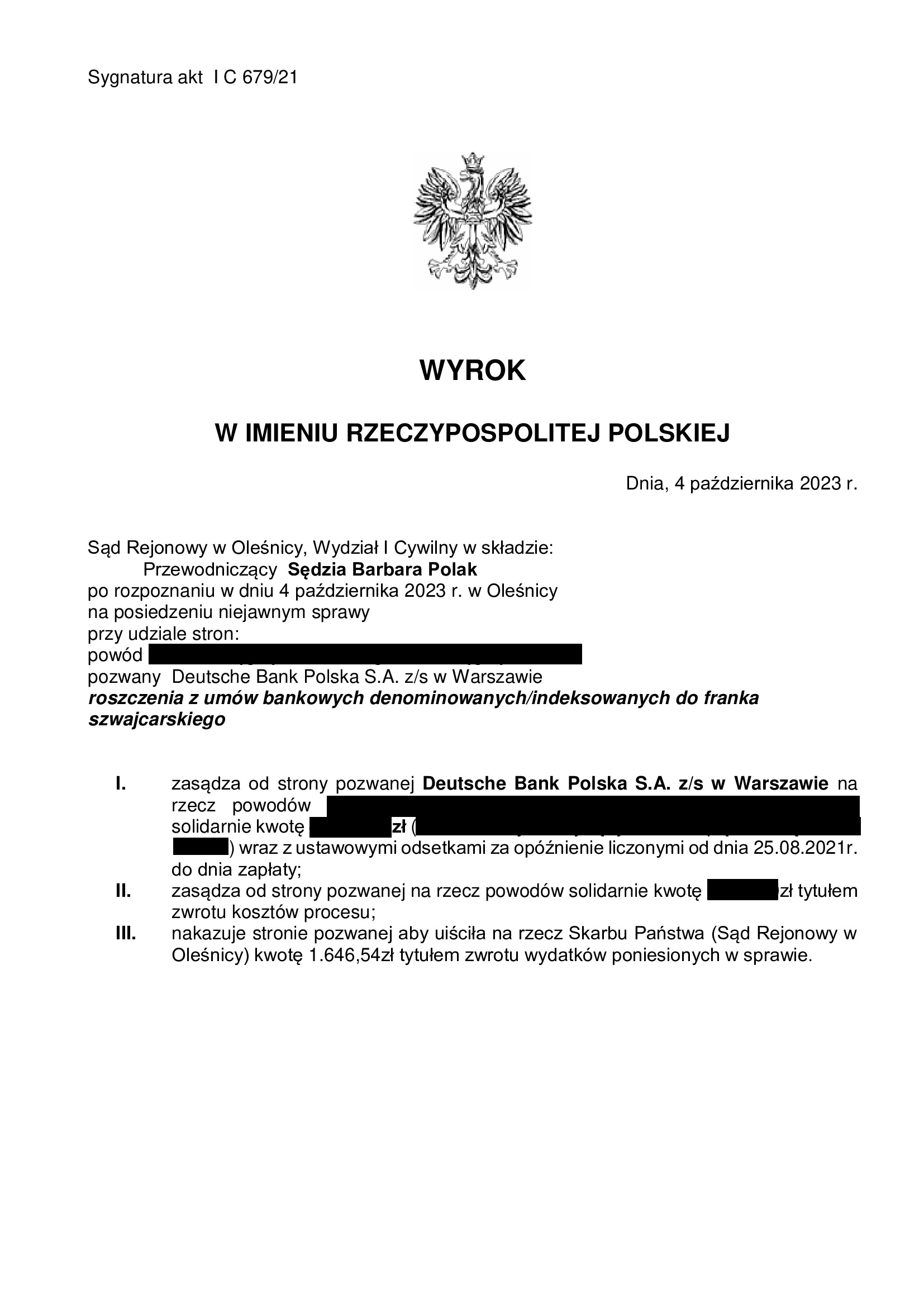

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z czerwca 2008 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SR Oleśnica z 4.10.2023 r.

Wyrokiem z dnia 4.10.2023 r., Sąd Rejonowy w Oleśnicy (SSR Barbara Polak), w sprawie o sygn. akt I C 679/21, stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Deutsche Bank PBC (obecnie Deutsche Bank Polska S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych (stanowiących nadwyżkę ponad wypłacony kapitał kredytu).

Sprawa dotyczyła kredytu spłaconego przedterminowo w 2017 r. W związku z tym, przed złożeniem pozwu, dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorców ponad otrzymany kapitał.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Na czas trwania postępowania wpłynął zasadniczo dowód z opinii biegłego.

Pozew został wniesiony w sierpniu 2021 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

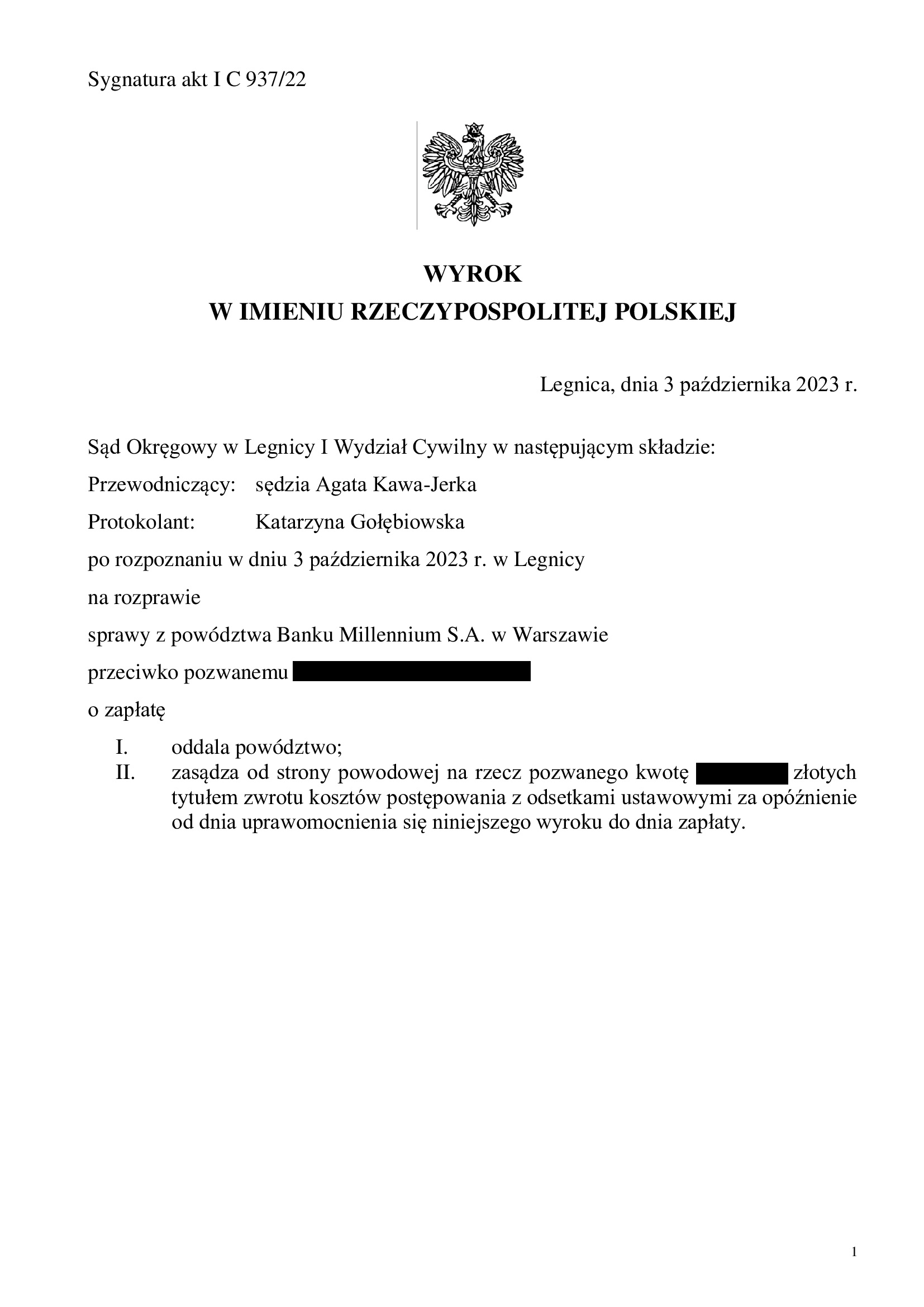

PRAWOMOCNA przegrana Banku Millennium - oddalenie pozwu banku o wynagrodzenie za korzystanie z kapitału - wyrok SO Legnica z 3.10.2023 r.

Oddalenie pozwu Banku Millenium o zapłatę wynagrodzenia za korzystanie z kapitału i zwrot kapitału.

Wyrokiem z dnia 3.10.2023 r., Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 937/22 oddalił pozew Banku Millennium wniesiony przeciwko Klientowi Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został fakt nieistnienia wierzytelności banku o zwrot kapitału kredytu.

Tłem sprawy był pozew kredytobiorcy o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu:

1. Wyrokiem z dnia 28.09.2021 r. Sąd Okręgowy w Legnicy w sprawie o sygn. I C 454/20 ustalił nieważność umowy kredytu,

2. Wyrokiem z dnia 11.10.2022 r. Sąd Apelacyjny we Wrocławiu w sprawie o sygn. I ACa 243/22 oddalił apelację banku.

Następnie, Kancelaria w imieniu Klienta złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorcy i banku.

Co istotne, na dzień wydania prawomocnego wyroku, suma spłat nie przekroczyła wypłaconej kwoty kapitału kredytu. Zgodnie z rekomendacją Kancelarii, pozostałą po potrąceniu niedopłatę, Klient Kancelarii niezwłocznie zapłacił na rzecz banku.

Jednakże, pomimo dokonanego kilka tygodni wcześniej potrącenia i dopłaty brakującej do kapitału sumy pieniężnej, w dniu 15.12.2022 r. bank złożył pozew przeciwko kredytobiorcy domagając się zapłaty wynagrodzenia za korzystanie z kapitału oraz zwrotu kwoty kapitału kredytu.

Kancelaria złożyła obszerną odpowiedź, celem wykazania bezzasadności roszczeń banku o zapłatę wynagrodzenia za korzystanie z kapitału, a także wygaśnięcia wierzytelności o zwrot kapitału (w związku ze złożonym oświadczeniem o potrąceniu i dopłaceniem pozostałej sumy przez kredytobiorcę).

Na rozprawie, pełnomocnik banku podtrzymał w całości żądania pozwu, zupełnie nie zważając na wyrok TSUE w sprawie C-520/21 (dotyczący właśnie wynagrodzenia za korzystanie z kapitału) oraz fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorcę w ramach wypłaty kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i w ramach ustanego stanowiska przedstawionego na rozprawie.

Bank złożył pozew w grudniu 2022 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

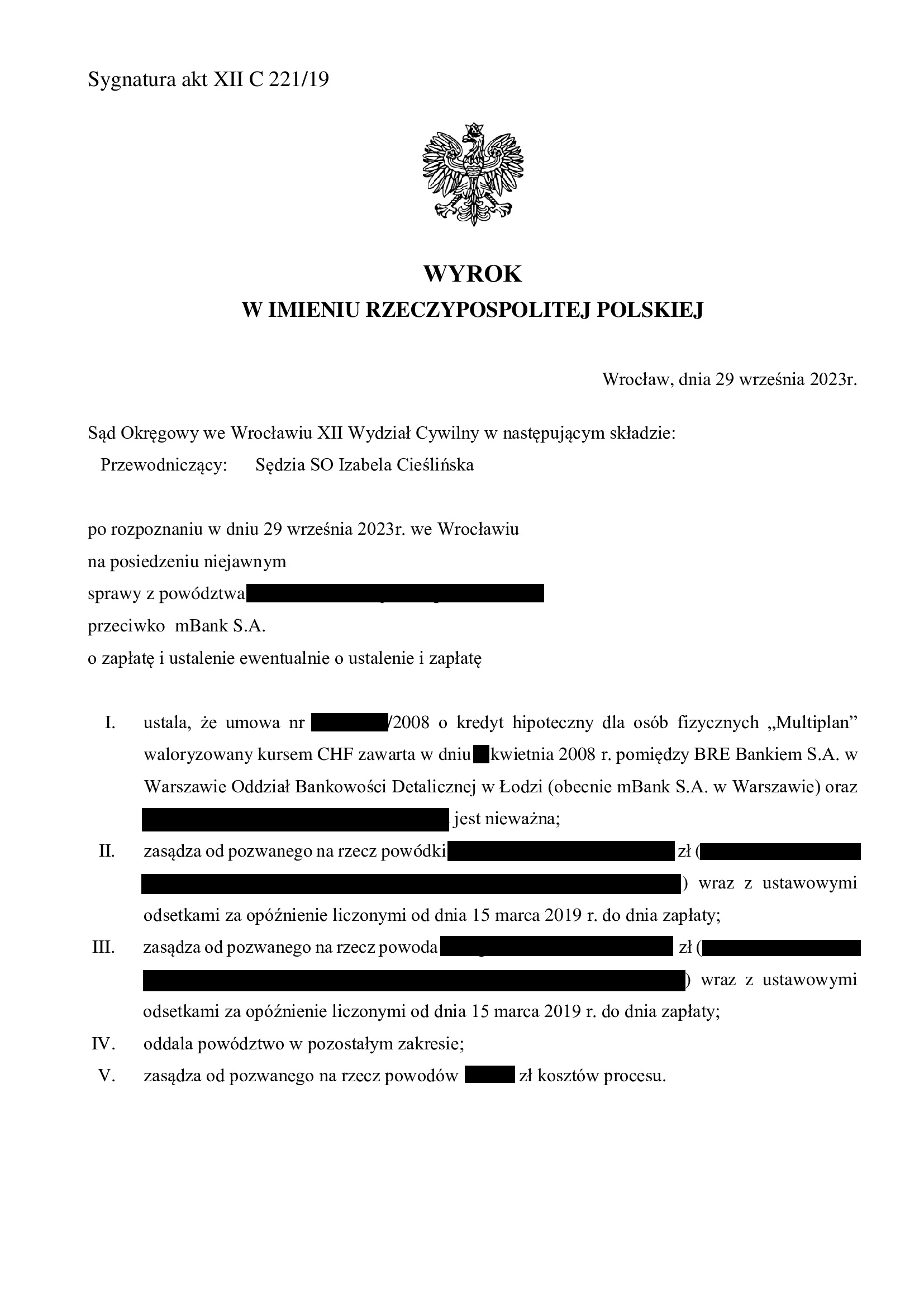

Nieważność umowy kredytu MultiPlan z kwietnia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 29.09.2023 r.

Nieważność umowy kredytu indeksowanego typu „MultiPlan” zawartej z dawnym BRE Bank w kwietniu 2008 r.

Wyrokiem z dnia 29.09.2023 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 221/19 ustalił nieważność umowy kredytu indeksowanego typu „MultiPlan” i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wniesienia pozwu.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Wynik wskazuje, że Sąd w całości podzielił zarzuty i argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w marcu 2019 r.

Czas trwania postępowania wydłużył się znacząco ze względu na linię obrony banku zmierzającą do przewleczenia postępowania oraz okres pandemii.

Pod koniec 2022 r. kredytobiorcy zostali pozwani przez bank o zwrot kapitału i wynagrodzenie za korzystanie z kapitału. Po złożeniu obszernej odpowiedzi na pozew, postępowanie zostało zawieszone do czasu prawomocnego zakończenia sprawy p-ko bankowi.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}