PRAWOMOCNA nieważność umowy kredytu z września 2008 r. dawnego Getin Bank S.A. DomBank Hipoteczny Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Wrocław z 24.05.2023 r.

Wyrokiem z dnia 24.05.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Śwderska), w sprawie o sygn. akt I C 768/21 (wcześniej: I C 680/18), ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank S.A. DomBank Hipoteczny Oddział w Łodzi i oddalił powództwo o zapłatę, zapewne ze względu na podniesione przez bank zarzuty potrącenia i zatrzymania.

Sąd zniósł również koszty procesu, co jest i tak bez znaczenia, gdyż odzyskanie jakichkolwiek kwot z masy upadłości Getin jest czysto hipotetyczne.

Wyrok zapadł na posiedzeniu niejawnym, po przeprowadzeniu czterech rozprawy i trzykrotnej zmianie Sędziego.

Co najważniejsze w przypadku każdego sporu z Getin – w razie utrzymania wyroku ustalającego w II instancji, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Nadto, wyeliminowane zostanie saldo zadłużenia, które wg banku jest aktualnie wyższe o 200 tys. zł od kwoty wypłaconego kredytu i to pomimo 15 lat spłacania.

Pozew został wniesiony w marcu 2018 r.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk na piśmie.

Wyrok jest PRAWOMOCNY – syndyk masy upadłości nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

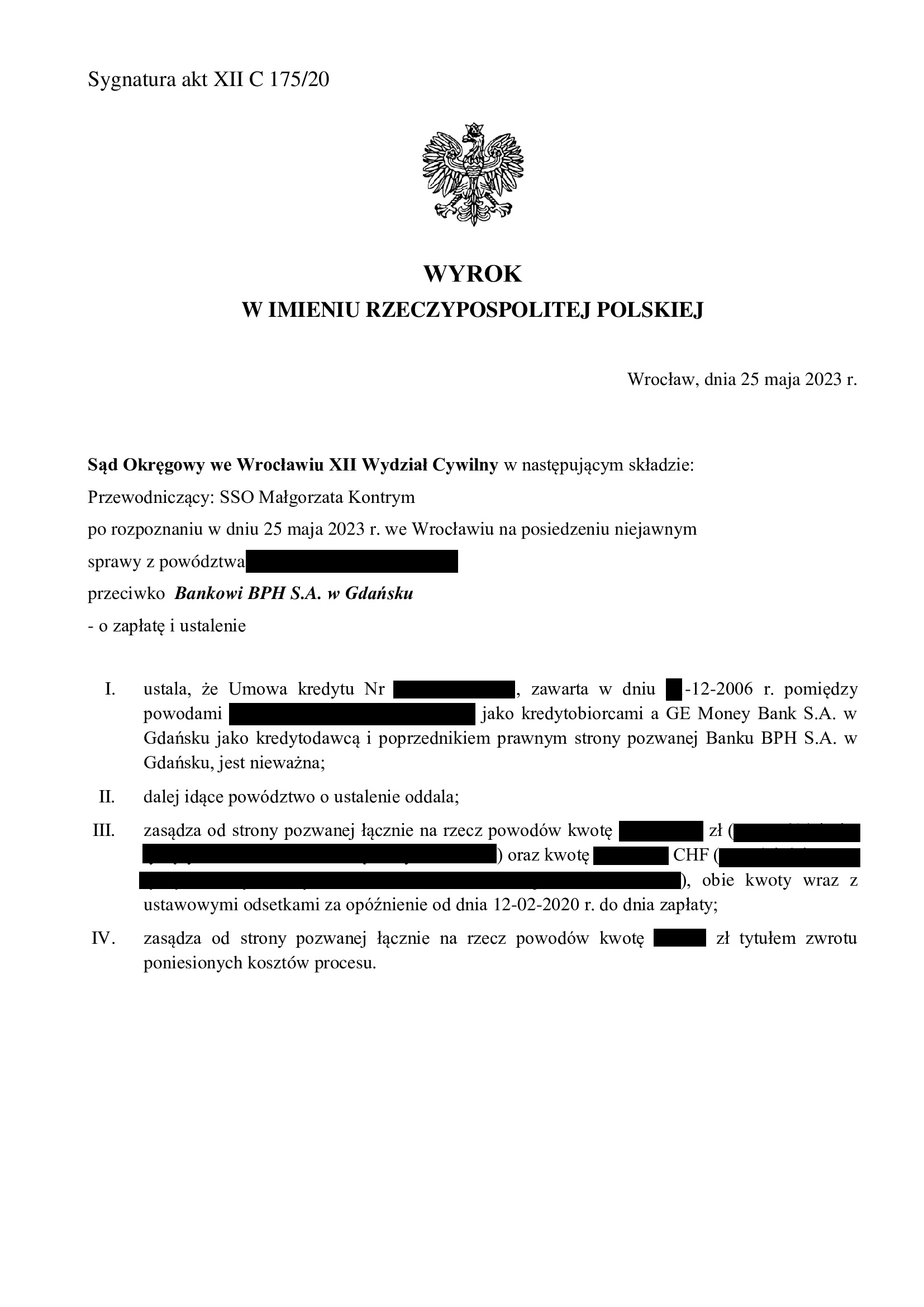

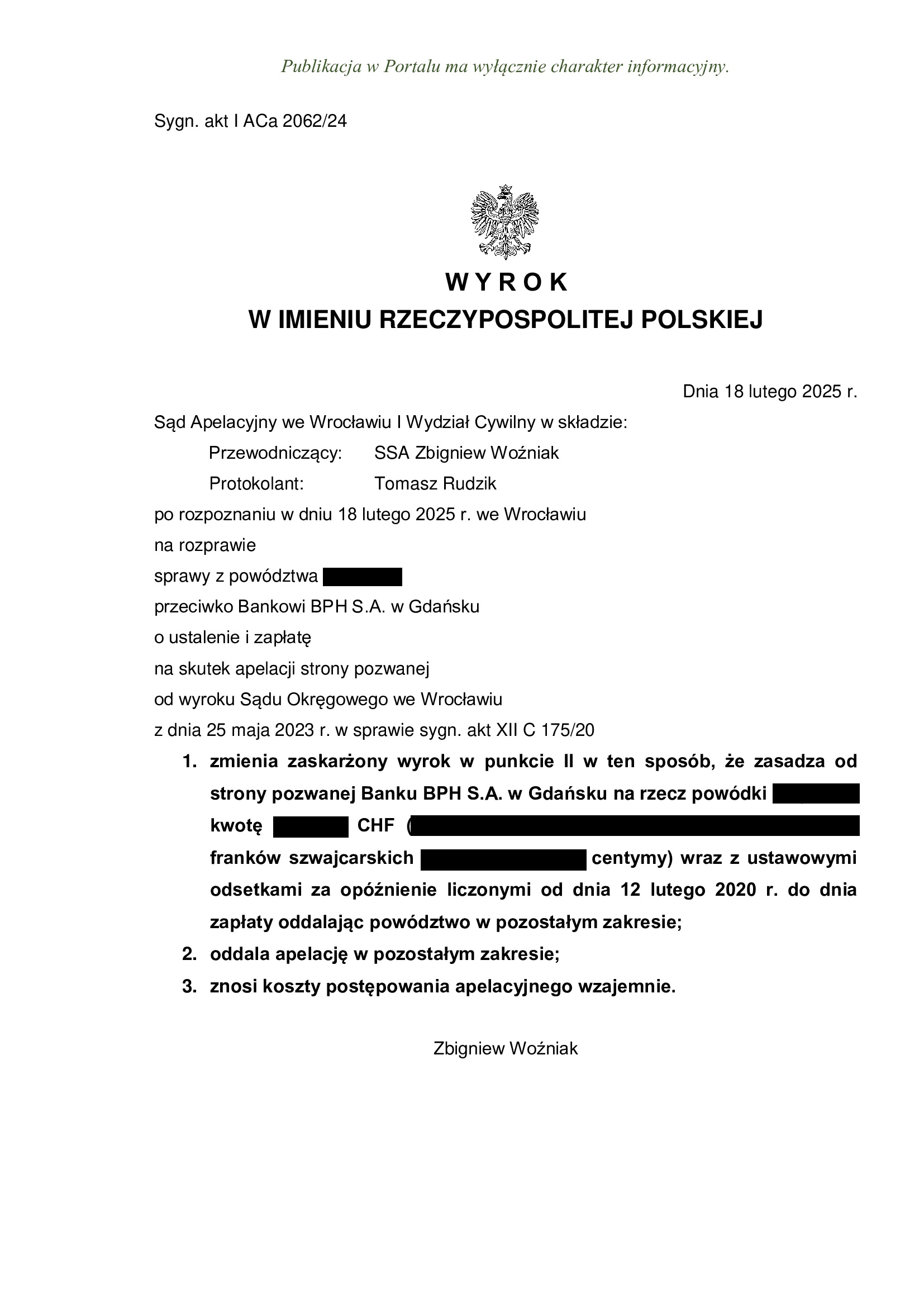

PRAWOMOCNA nieważność umowy kredytu z grudnia 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 25.05.2023 r.

Wyrokiem z dnia 25.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 175/20 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk na piśmie.

Pozew został wniesiony w lutym 2020 r.

Wyrok jest PRAWOMOCNY w zakresie nieważności umowy. W tym zakresie, apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 18.02.2025 r., sygn. I ACa 2062/24. W zakresie zapłaty, Sąd II instancji zmienił wyrok oddalając pozew co do kwoty równoważnej kwocie kapitału kredytu uwzględniając zarzut potrącenia podniesiony w sprawie, w której kredytobiorcy zostali pozwani przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

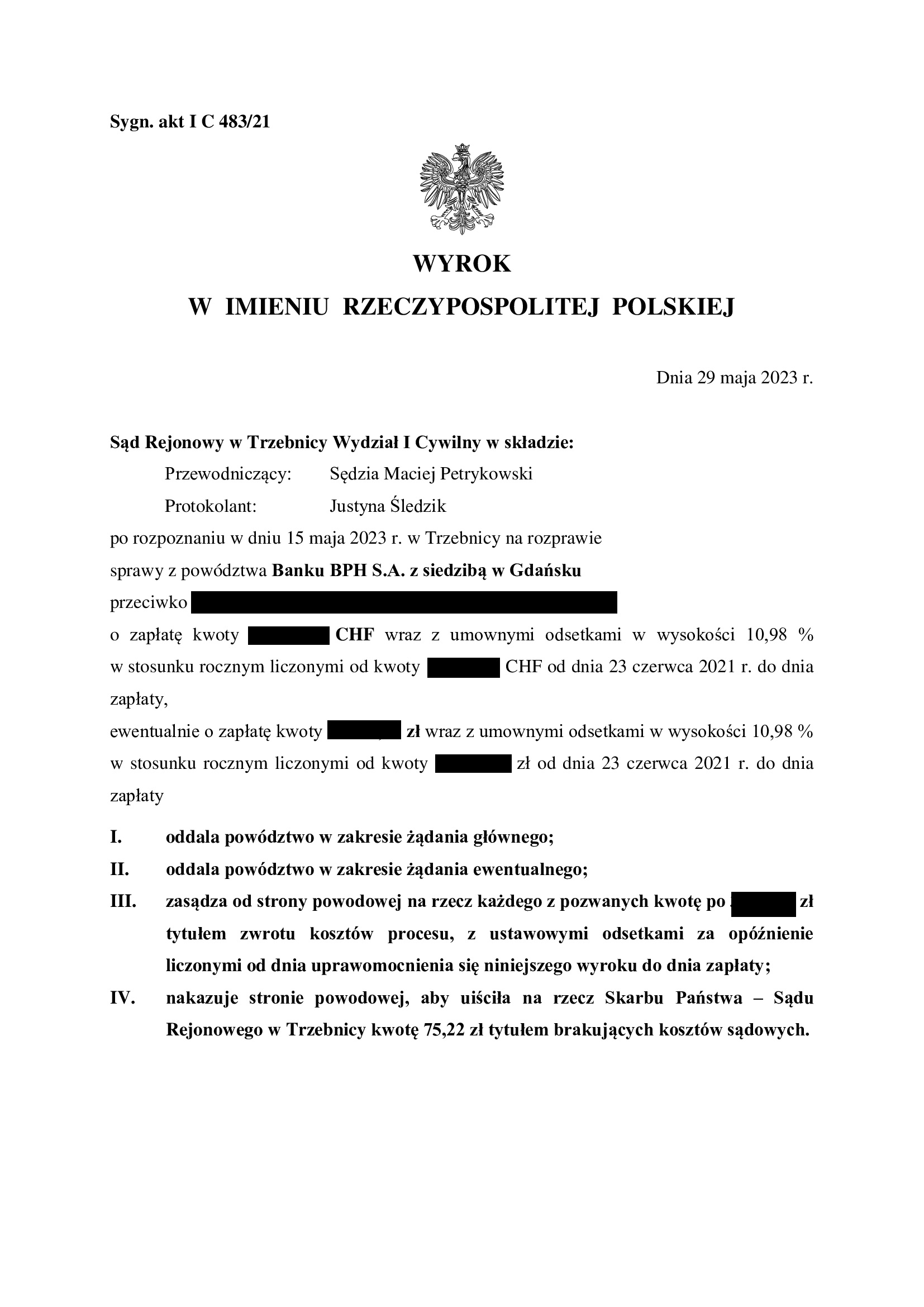

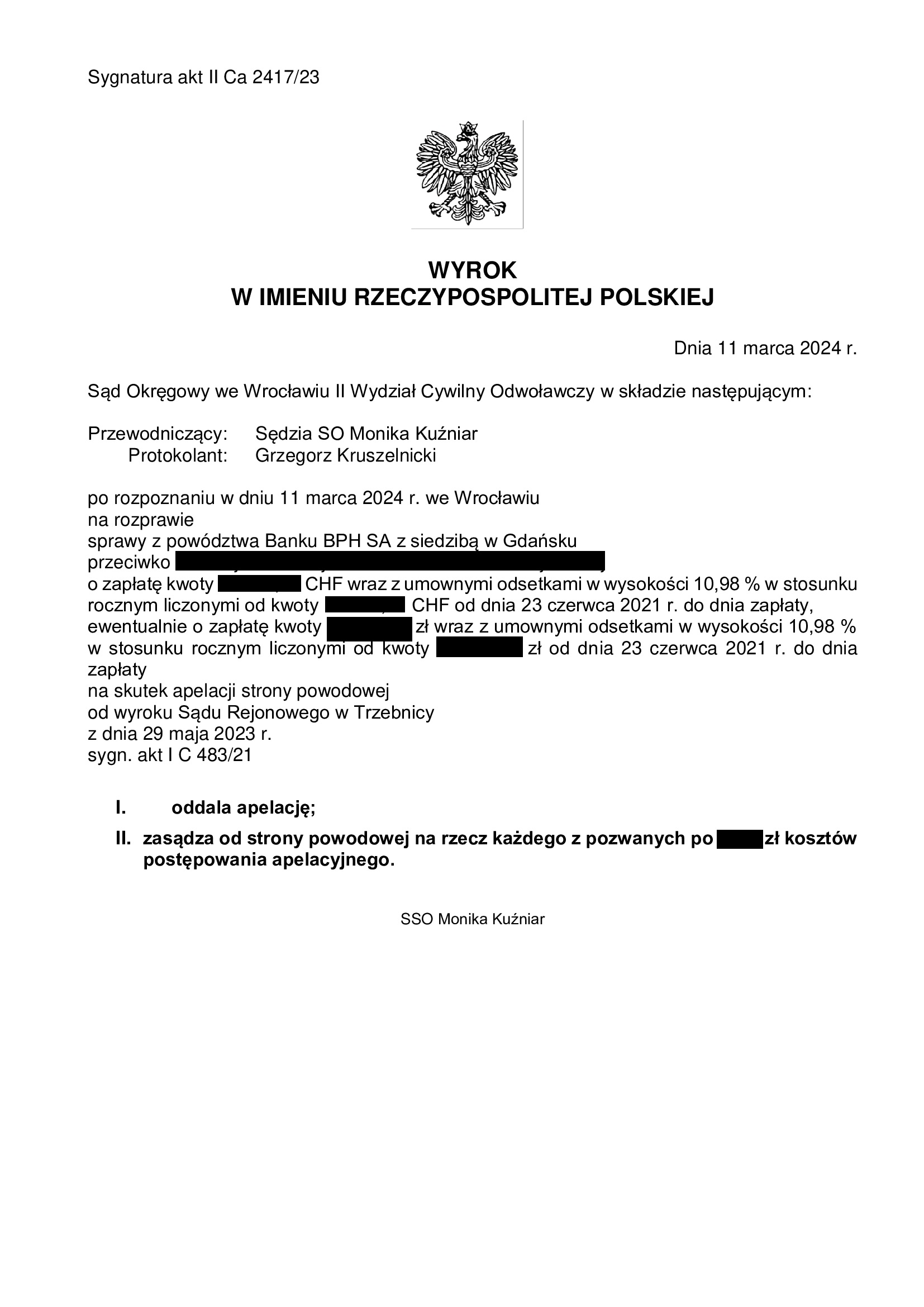

PRAWOMOCNA przegrana Banku BPH (dawny GE Money Bank) - oddalenie pozwu banku w sprawie "obronnej" - wyrok SR Trzebnica z 29.05.2023 r.

Oddalenie pozwu Banku BPH w związku z nieważnością umowy kredytu zawartej z dawnym GE Money Bank w lipcu 2006 r.

Wyrokiem z dnia 29.05.2023 r., Sąd Rejonowy w Trzebnicy (SSR Maciej Petrykowski), w sprawie o sygn. akt I C 483/21 oddalił pozew Banku BPH wniesiony przeciwko Klientom Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja kredytobiorców, którzy pomimo nadpłacania kredytu obserwowali stały wzrost zadłużenia z tytułu kredytu, który miał być tani i bezpieczny.

Ostatecznie zdecydowali o zaprzestaniu spłacania rat pod kontrolą i przy wsparciu Kancelarii.

W sporze, bank żądał zapłaty sumy CHF, pomimo że żadnych franków nigdy nie wypłacono z tytułu kredytu. Następnie, w ramach powództwa ewentualnego bank zażądał sumy PLN przeliczonej niemożliwym do zidentyfikowania kursem CHF.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu, z uwagi na wadę postanowienia o zmianach oprocentowania.

To jedna z niewielu spraw prowadzonych przez Kancelarię, w której Sąd podzielił zarzut, że stawka bazowa nie referuje do żadnej waluty obcej.

Kolejną wadliwością była klauzula walutowa, a konkretnie dowolność banku w ustalaniu wysokości marży dodawanej lub odejmowanej od kursu średniego NBP (słynny par. 17 umów dawnego GE Money).

Nadto, Sąd przyjął, że nie jest możliwe dzielenie klauzuli indeksacyjnej na marżę i kurs średni NBP.

W kwestii żądania banku o zapłatę sumy CHF, Sąd wskazał, że pozwani nigdy nie otrzymali kredytu w walucie szwajcarskiej, a tym samym, nie mógł powstać z tego tytułu jakikolwiek dług.

Oddalenie zaś żądania zapłaty sumy w PLN wynikało z nieważności umowy.

Z ostrożności, w toku sporu zostało złożone bankowi pozaprocesowe oświadczenie o potrąceniu wzajemnych nienależnych świadczeń stron dokonanych w wykonaniu nieważnej umowy kredytu. Następnie, w sporze podniesiono również z ostrożności zarzut nieistnienia zobowiązania pozwanych z tytułu wypłaconej kwoty kredytu, a to wobec jego wygaśnięcia wskutek dokonanego potrącenia. Czynność tę podjęto na wypadek, gdyby bank sformułował kolejne roszczenie, ale już na gruncie zwrotu nienależnego świadczenia.

Bank złożył pozew w lipcu 2021 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona wyrokiem Sądu Okręgowego we Wrocławiu z dnia 11.03.2024 r., sygn. II Ca 2417/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z maja 2008 r. dawnego Getin Bank Dom Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Wrocław z 23.05.2023 r.

Wyrokiem z dnia 23.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 899/21, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank DOM Oddział w Łodzi i umorzył postępowanie w zakresie żądania zapłaty z uwagi na cofnięcie pozwu w tym zakresie. Wzajemne świadczenia stron zostały potrącone w toku sporu.

Sąd zniósł również koszty procesu, co jest i tak bez znaczenia, gdyż odzyskanie jakichkolwiek kwot z masy upadłości Getin jest czysto hipotetyczne.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Co najważniejsze w przypadku każdego sporu z Getin – w razie utrzymania wyroku ustalającego w II instancji, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Nadto, wyeliminowane zostanie saldo zadłużenia, które wg banku jest aktualnie wyższe o 60 tys. zł od kwoty wypłaconego kredytu i to pomimo 15 lat spłacania.

Pozew został wniesiony w czerwcu 2021 r.

Wyrok jest PRAWOMOCNY.

Syndyk Getin, po wstąpieniu do sprawy, nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2006 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 22.05.2023 r.

Wyrokiem z dnia 22.05.2023 r., Sąd Okręgowy w Jeleniej Górze (SSO Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I C 468/20 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego Własny Kąt Hipoteczny – z powodu jej nieważności i oddalił powództwo o zapłatę uwzględniając zapewne zarzut potrącenia podniesiony przez bank w toku postępowania.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk stron na piśmie.

Treść wyroku pozwala przyjąć, że Sąd w całości uwzględnił zarzuty i roszczenia wywiedzione w sprawie w zakresie ustalenia nieważności umowy.

Pozew został wniesiony w kwietniu 2020 r.

Czas trwania postępowania wydłużył się znacząco z powodu przeprowadzenia dowodu z opinii biegłego, opinii uzupełniającej, a także przesłuchania świadków. W efekcie, w sprawie było 6 rozpraw.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 10.10.2024 r., sygn. akt I ACa 2198/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu ze stycznia 2006 r. zawartej z dawnym GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 18.05.2023 r.

Nieważność umowy kredytu indeksowanego zawartej w styczniu 2006 r. z dawnym GE Money Bankiem (aktualnie Bank BPH S.A.).

Wyrokiem z dnia 18.05.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Świderska), w sprawie o sygn. akt I C 1650/21 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk na piśmie.

Pozew został wniesiony w listopadzie 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

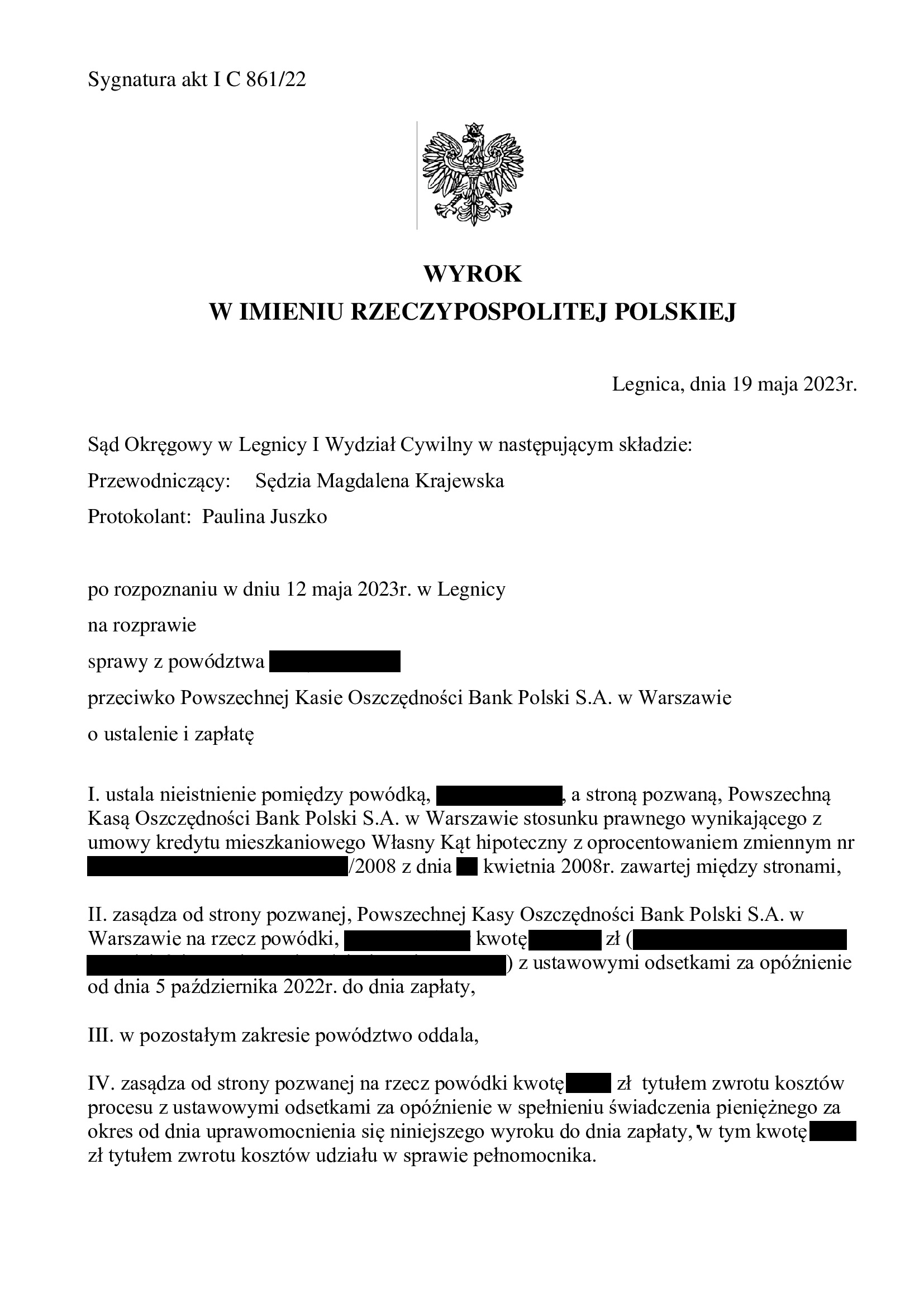

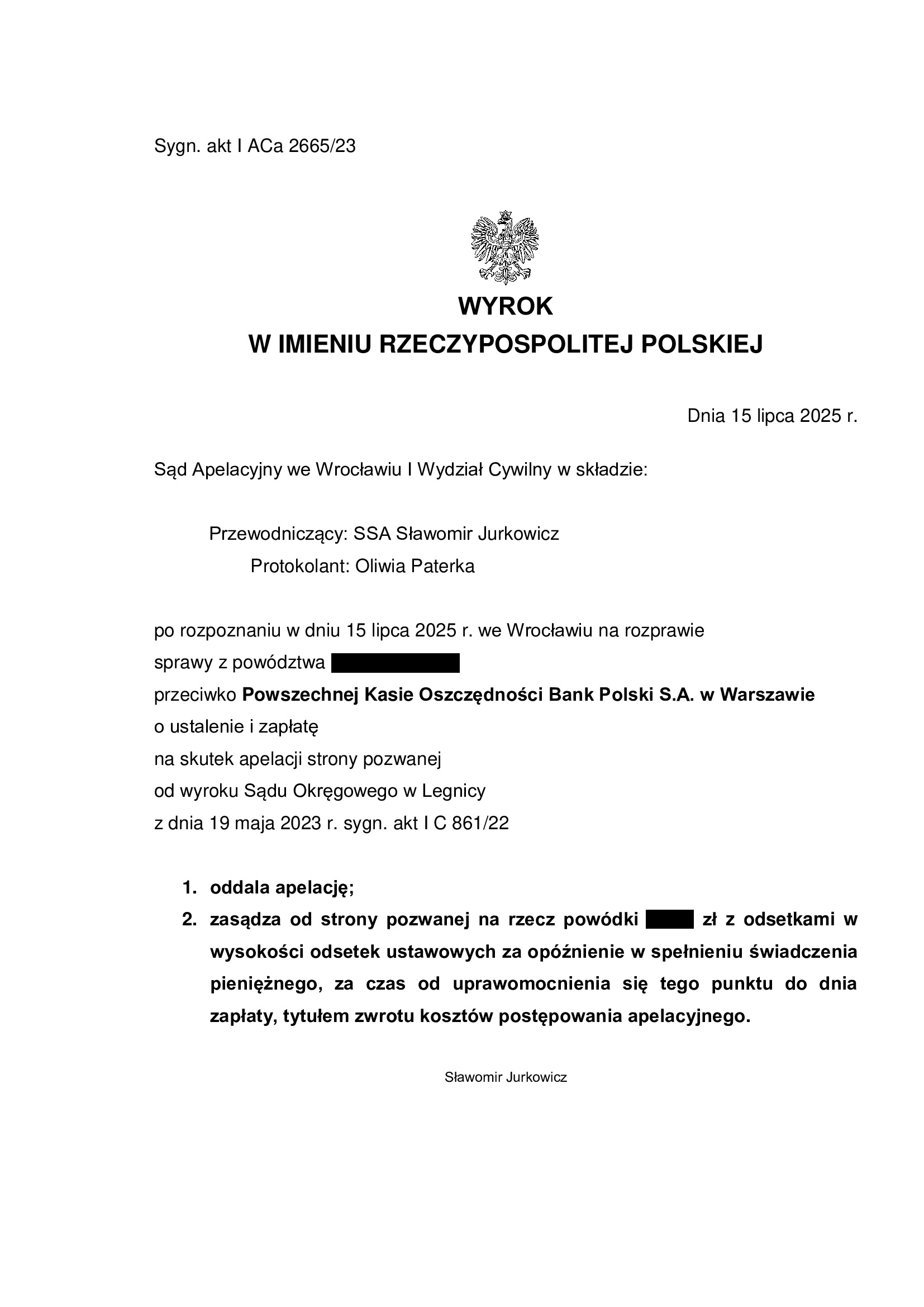

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2008 r. zawartej z PKO BP - wyrok SO Legnica z 19.05.2023 r.

Nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w kwietniu 2008 r.

Wyrokiem z dnia 19.05.2023 r., Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 861/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził od banku na rzecz Klientki Kancelarii zwrot dochodzonych kwot.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

W ustnym uzasadnieniu Sąd wskazał na brak jakiejkolwiek informacji o ryzyku kursowym, a także nieuczciwość klauzuli denominacyjnej.

Pozew został wniesiony w listopadzie 2022 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 15.07.2025 r., sygn. I ACa 2665/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu budowlano - hipotecznego z sierpnia 2005 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SO Wrocław z 18.05.2023 r.

Nieważność umowy kredytu denominowanego zawartej w sierpniu 2005 r. z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO S.A.).

Wyrokiem z dnia 18.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1698/21 ustalił nieważność umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

W ustnym uzasadnieniu Sąd wskazał w jednym zdaniu, że w całości podzielił zarzuty pozwu i dalszych pism procesowych.

Pozew został wniesiony w listopadzie 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

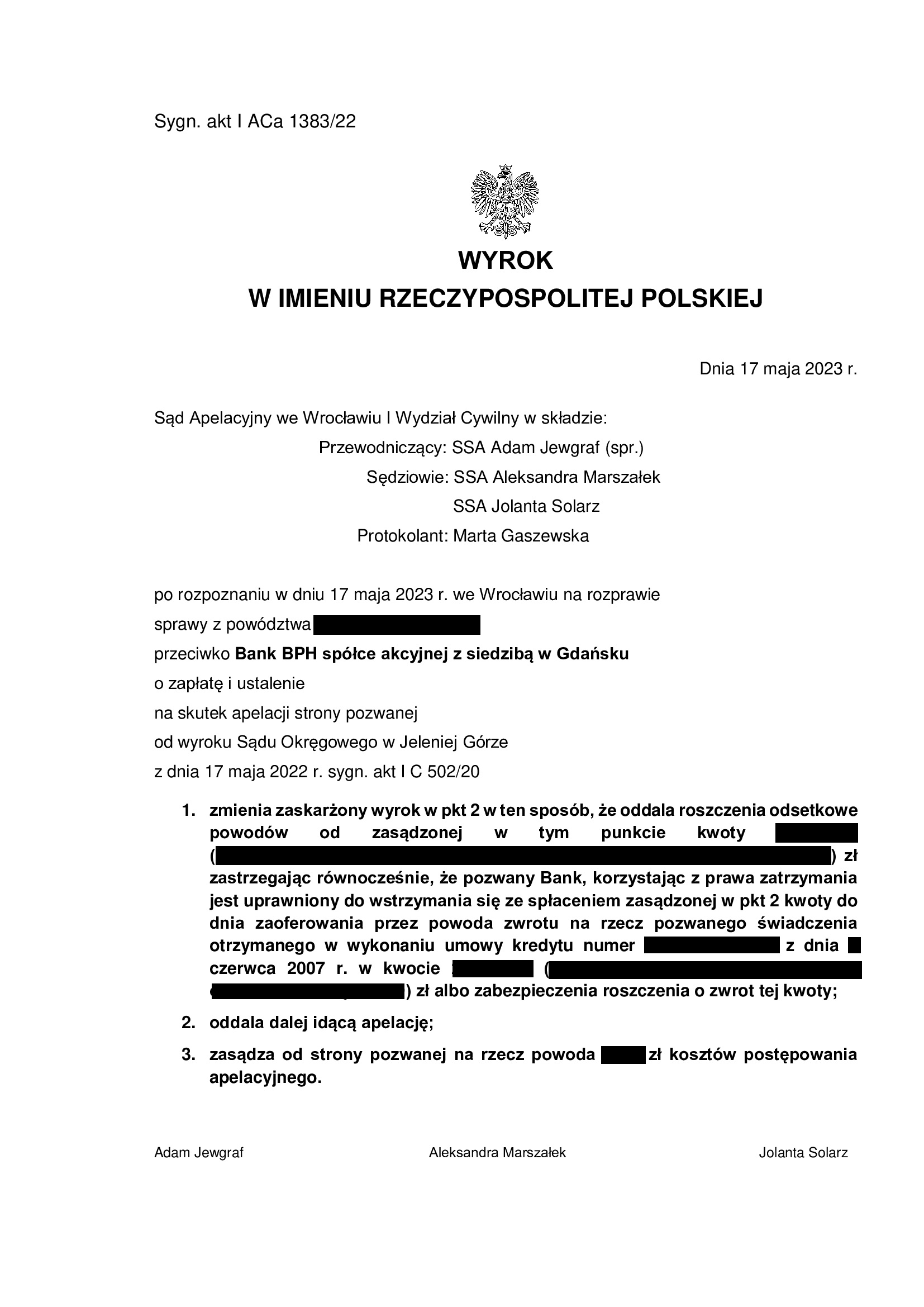

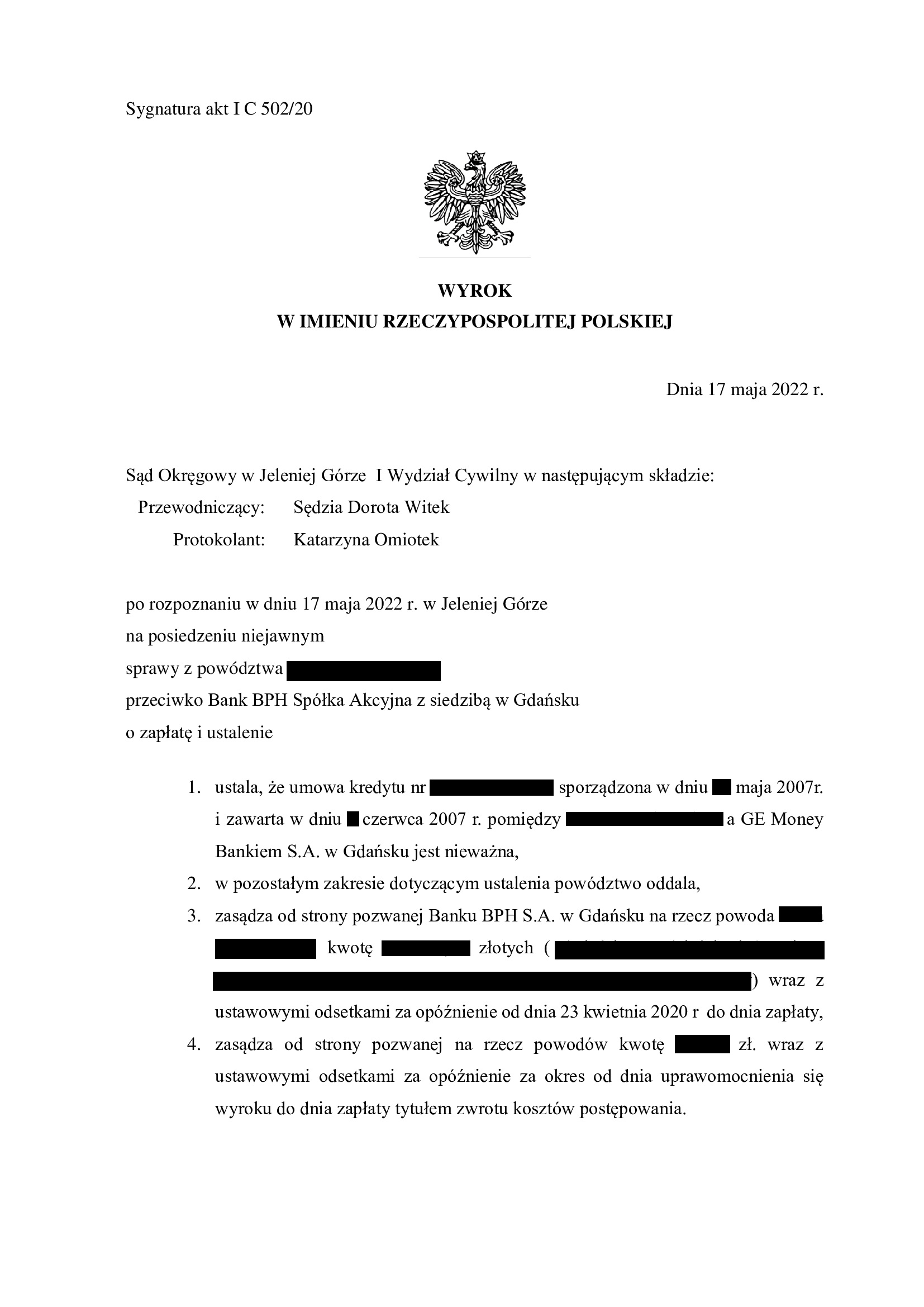

PRAWOMOCNA nieważność umowy kredytu z czerwca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 17.05.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Bankowi BPH – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 17.05.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf – spr., SSA Aleksandra Marszałek, SSA Jolanta Solarz), w sprawie o sygn. akt I ACa 1383/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił podniesiony przez bank w postępowaniu II instancyjnym zarzut zatrzymania. Bank został obciążony kosztami postępowania apelacyjnego.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła szereg pism i zastrzeżeń odnoszących się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze I Wydział Cywilny (SSO Dorota Witek) z dnia 17.05.2022 r., sygn. akt I C 502/20 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w kwietniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

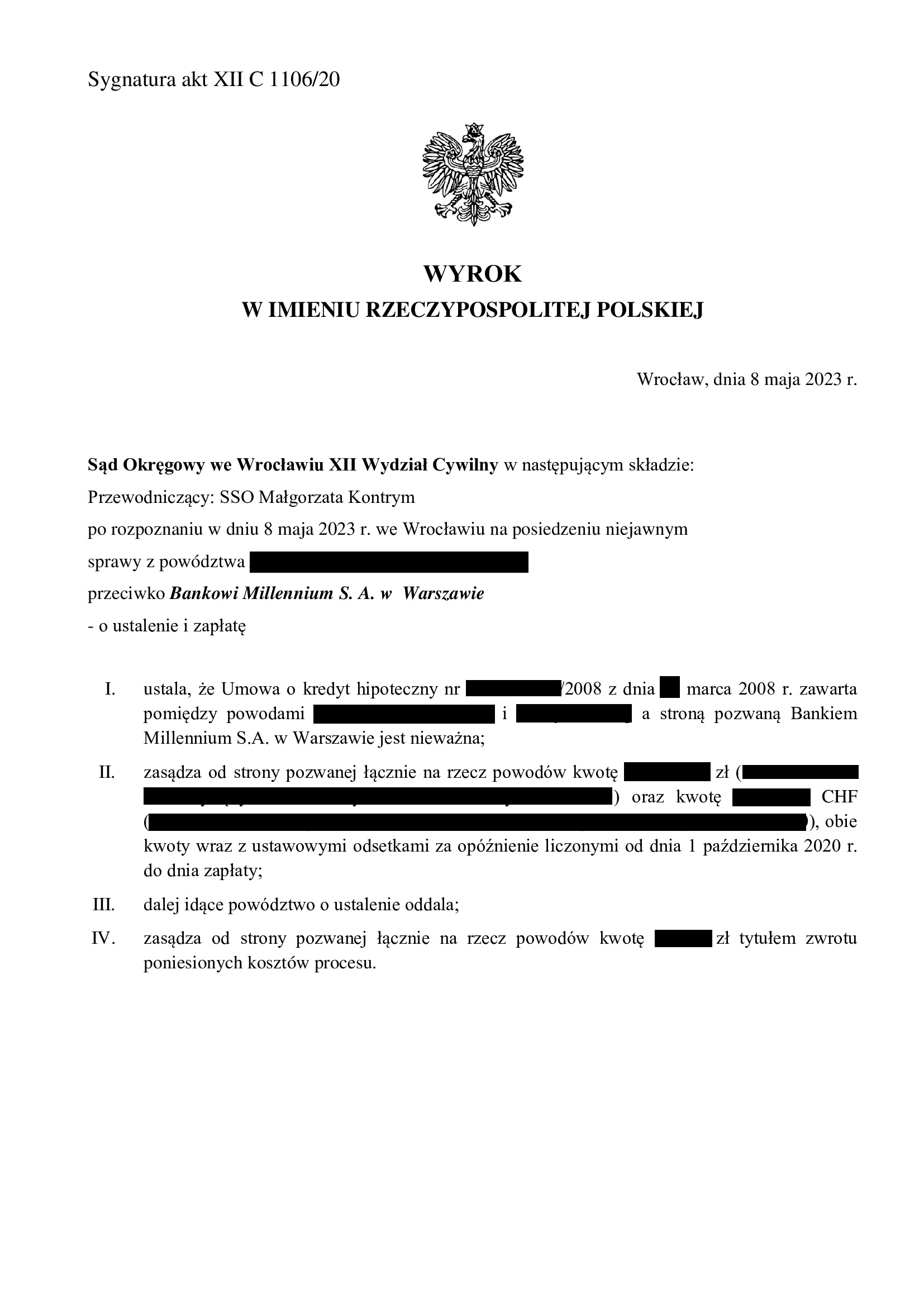

Nieważność umowy kredytu z marca 2008 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 08.05.2023 r.

Wyrokiem z dnia 8.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt I C 1106/20 ustalił nieważność umowy kredytu hipotecznego indeksowanego do CHF zawartej w marcu 2008 r. z Bankiem Millennium.

Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony w październiku 2020 r., a w sprawie odbyły się 2 rozprawy. Został również dopuszczony biegły, ale finalnie opinia nie została zlecona przez Sąd.

Wyrok jest nieprawomocny i zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}