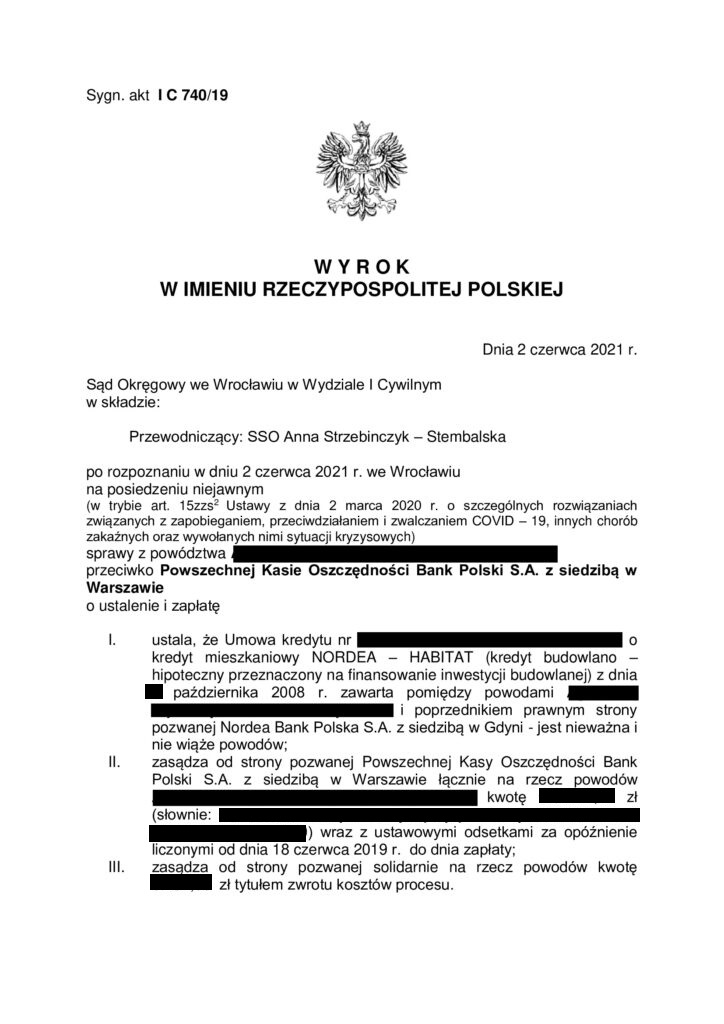

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z października 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 02.06.2021 r.

Sąd Okręgowy we Wrocławiu zaczyna z powrotem orzekać. Ustalenie nieważności umowy kredytu Nordea – Habitat z 2008 r. d. Nordea Bank. Bank PKO BP znowu pokonany !

W dniu 2.06.2021 r. Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska, sygn. I C 740/19) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu mieszkaniowego Nordea – Habitat zawarta w 2008 r. z ówczesnym Nordea Bank (aktualnie PKO BP S.A.) – jest nieważna, a także zasądził wszystkie dochodzone kwoty i koszty procesu.

Motywy rozstrzygnięcia nie są znane, ponieważ wyrok zapadł na posiedzeniu niejawnym tydzień temu, po odebraniu ostatecznych stanowisk stron na piśmie. A ta wspaniała informacja pojawiła się dzisiaj w nocy w Portalu Sądu. Biorąc jednak pod uwagę, że Sąd uwzględnił w całości pozew, z pewnością podzielił zaprezentowaną przez Kancelarię argumentację prawną.

Pozew został złożony w czerwcu 2019 r.

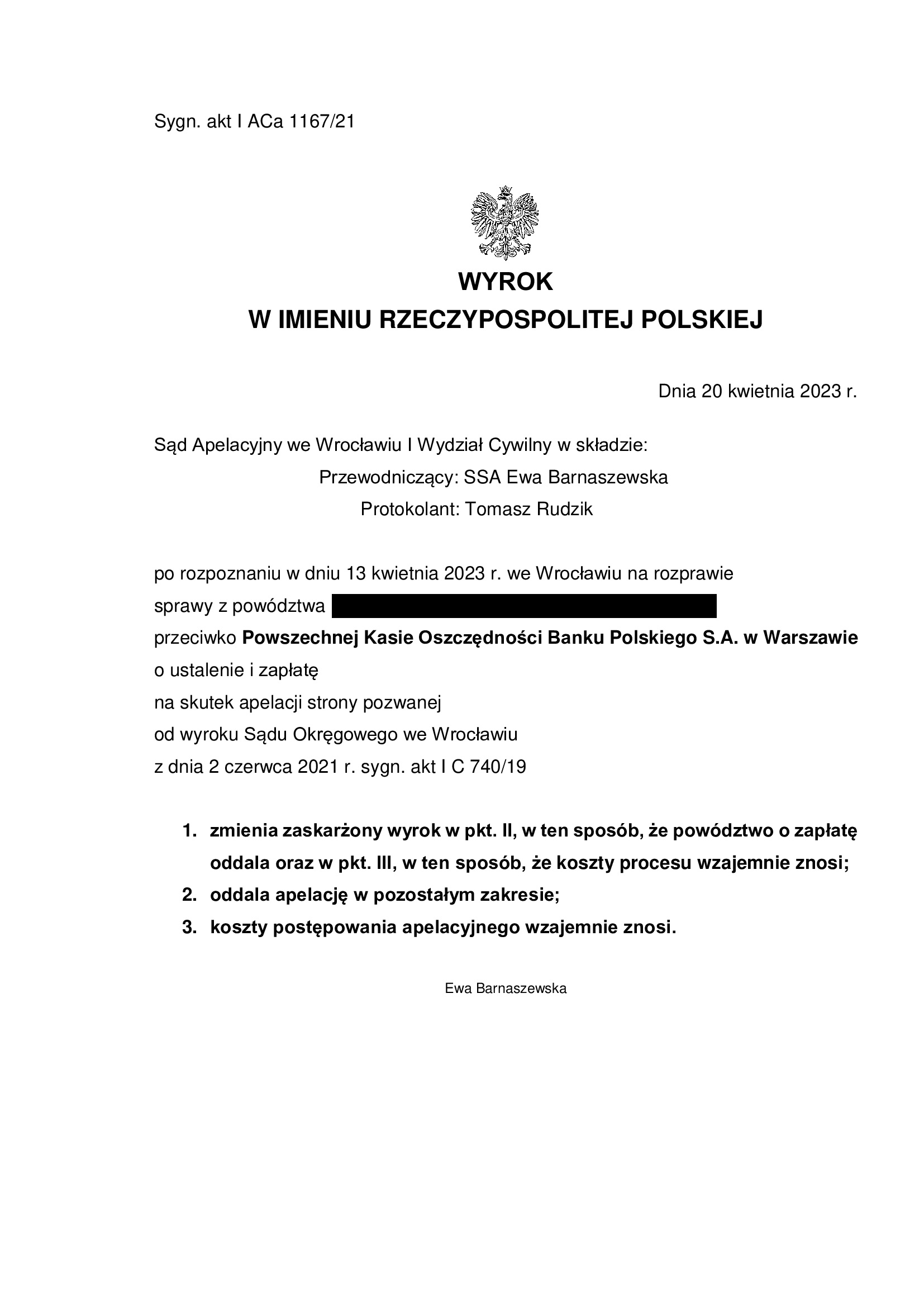

Wyrok jest PRAWOMOCNY – apelacja banku w zakresie ustalenia nieważności umowy kredytu została oddalona przez Sąd Apelacyjny wyrokiem z dnia 20.04.2023 r., sygn. akt I ACa 1167/21.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

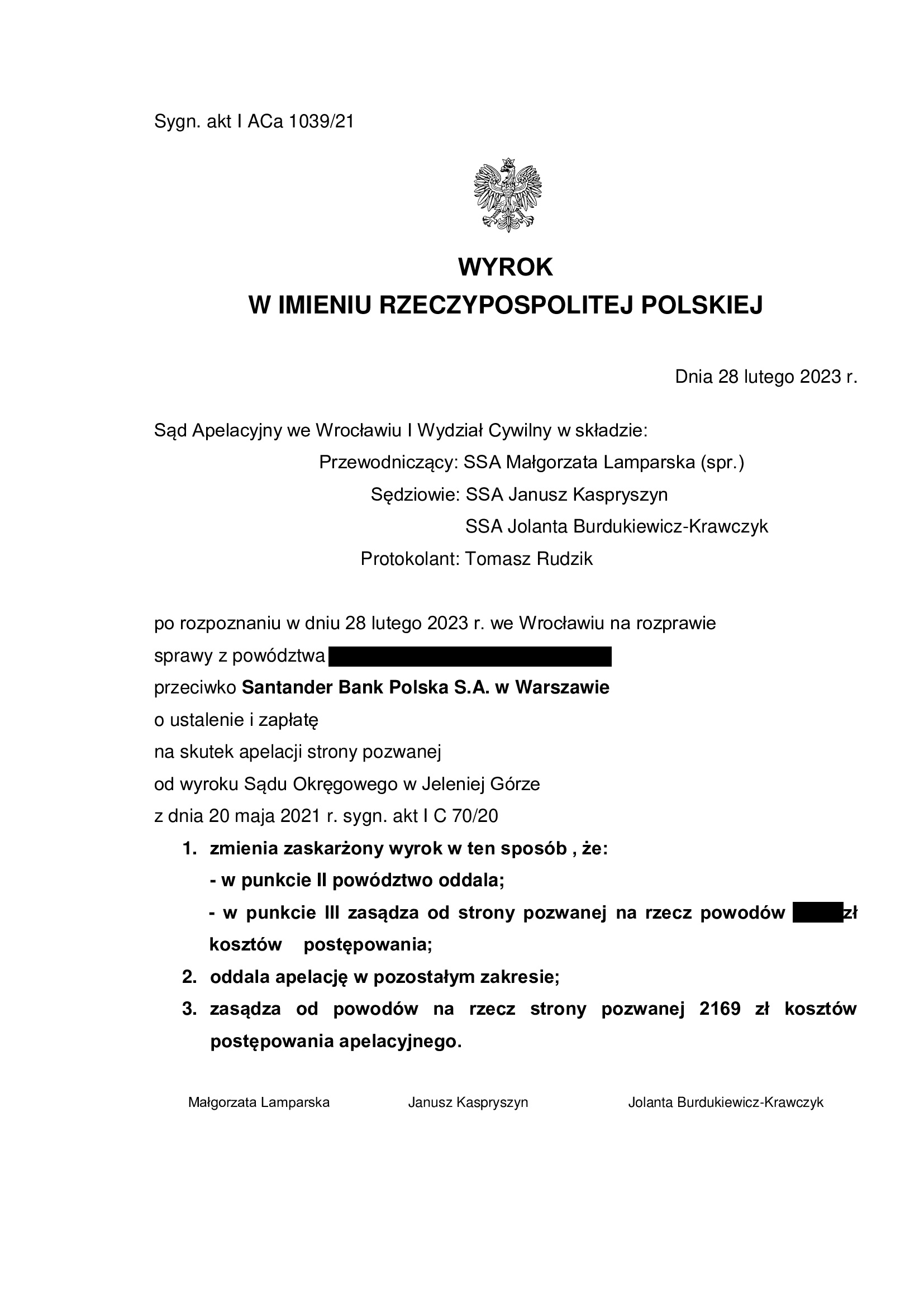

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Jelenia Góra z 20.05.2021 r.

W dniu 20.05.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga, sygn. I C 70/20) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w 2008 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – jest nieważna, a także zasądził wszystkie dochodzone kwoty i koszty procesu.

W ustnym uzasadnieniu, Sąd zasadniczo przywołał argumentację przedstawioną przez Kancelarię w pozwie i pismach procesowych, w szczególności skupiając się na braku równowagi kontraktowej, dowolnym ustalaniu wysokości wzajemnych świadczeń przez bank, wadliwej klauzuli zmian oprocentowania, niewypełnieniu wobec kredytobiorców obowiązków informacyjnych w zakresie ryzyka walutowego, wprowadzeniu w błąd co do kosztu kredytu. Sąd nie uwzględnił podniesionych przez bank zarzutów potrącenia i zatrzymania uznając je za nieważnie złożone z powodu opatrzenia ich warunkiem.

Pozew został złożony w styczniu 2020 r.

Wyrok jest prawomocny w zakresie ustalenia nieważności umowy.

Apelacja banku została uwzględniona w przedmiocie zasądzonych kwot, zaś co do ustalenia została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.02.2023 r. (sygn. I ACa 1039/21).

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu mPlan z września 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Poznań z 28.12.2020 r.

W dniu 28.12.2020 r. Sąd Okręgowy w Poznaniu (SSO Maria Prusinowska, sygn. XII C 1914/18) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu hipotecznego dla osób fizycznych „mPlan” waloryzowany kursem CHF zawarta w 2008 r. z mBank – jest nieważna, a także zasądził wszystkie kwoty objęte pozwem (teoria dwóch kondykcji) i obciążył bank kosztami procesu. Wyrok zapadł na posiedzeniu niejawnym, stąd nie są znane motywy rozstrzygnięcia.

Pozew został złożony w październiku 2018 r.

Wyrok jest prawomocny.

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 27.06.2022 r., sygn. I ACa 257/21 (z zastrzeżeniem uwzględnienia zarzutu zatrzymania podniesionego przez bank w zakresie kapitału kredytu).

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z listopada 2007 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 23.12.2020 r.

W dniu 23.12.2020 r. Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka, sygn. I C 83/20) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w 2007 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – jest nieważna, a także oddalił powództwo o zapłatę stosując tzw. teorię salda oraz zniósł koszty procesu.

Wyrok zapadł na posiedzeniu niejawnym w trybie ustawy Covidowej, stąd nie są znane motywy rozstrzygnięcia. W sprawie zostanie złożony wniosek o uzasadnienie, a także rozważona apelacja w związku z teorią salda co do powództwa o zapłatę, która w ocenie Kancelarii – nie ma oparcia w przepisach prawa.

Pozew został złożony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 11.01.2023 r. (sygn. I ACa 453/21). Tym samym wyrokiem oddalona została apelacja złożona przez Kancelarię, a tym samym, utrzymana została teoria salda przy rozliczeniu stron.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

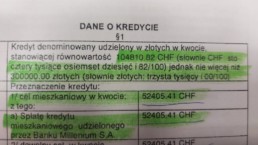

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z maja 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 22.12.2020 r.

Przedświąteczny prezent dla Klientów Kancelarii w Sądzie Okręgowym we Wrocławiu. Umowa kredytu Nordea – Habitat, zawarta w 2009 r. z Bankiem Nordea (kredyt denominowany) jest NIEWAŻNA.

W dniu 22.12.2020 r. Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański, sygn. XII C 545/19) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu Nordea-Habitat zawarta w 2009 r. z ówczesnym Bankiem Nordea (aktualnie PKO BP) – jest nieważna, a także zasądził zwrot wszystkich nienależnych świadczeń spełnionych od 2009 r. oraz koszty procesu.

W ustnym uzasadnieniu Sąd wskazał, że sprawa była nietypowa. Mianowicie kredyt był zaciągany w czasie, gdy kurs CHF podskoczył o 40%, co powinno wzbudzić u kredytobiorców ostrożność. Dodatkowo, kredytobiorcy mieli już wcześniej do czynienia z kredytem „frankowym” w innym banku i przy tej umowie mogli zaobserwować spadek kursu o 35% (lata 2005 – 2008). Stąd, zdaniem Sądu, kredytobiorcy powinni być świadomi ryzyka kursowego i braku stabilności waluty szwajcarskiej (z perspektywy starannego konsumenta).

Podstawą ustalenia nieważności umowy, okazała się wskazywana w pozwie wada umowy polegająca na nieoznaczeniu kwoty kredytu i waluty kredytu. Bank twierdził w toku sporu, że kredyt jest walutowy, co stało w sprzeczności z treścią umowy. Dodatkowo, kwota kredytu została wskazana w umowie w sposób hybrydowy, jako kwota CHF, ale nie więcej niż X złotych polskich. Jednocześnie, Sąd podzielił też zarzut dotyczący niewykonania umowy przez bank, który wypłacił mniej, aniżeli wnioskowali kredytobiorcy i zostało wskazane w umowie w PLN. W zakresie ustalenia, Sąd wskazał, że interes prawny po stronie kredytobiorców „jest bezdyskusyjny”, jeżeli umowa nie została jeszcze wykonana. Zasądzenie nastąpiło wg teorii dwóch kondykcji, jako że bank nie podniósł żadnych zarzutów niweczących (np. potrącenie).

Wyrok jest prawomocny. Apelacja banku została oddalona 28.02.2022 r.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu konsolidacyjnego z czerwca 2005 r. zawartej z PKO BP - wyrok SO Świdnica z 05.11.2020 r.

Kolejna wygrana Klienta Kancelarii, tym razem w Sądzie Okręgowym w Świdnicy i to w zaledwie 4 miesiące od złożenia pozwu! Umowa kredytu konsolidacyjnego zawarta w 2005 r. z PKO BP (kredyt denominowany) jest NIEWAŻNA, a Sąd ustalił to oczywiście w sentencji wyroku – zgodnie z praktyką prowadzenia sporów przez Kancelarię.

W dniu 5.11.2020 r. Sąd Okręgowy w Świdnicy (SSO Jerzy Habaj, sygn. I C 997/20) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu konsolidacyjnego zawarta w 2005 r. z PKO BP – jest nieważna, a także zasądził zwrot wszystkich nienależnych świadczeń spełnionych od 2005 r. oraz koszty procesu.

W ustnym uzasadnieniu Sąd wskazał, że wie o rozbieżnościach w orzecznictwie, a zwłaszcza Sądzie Apelacyjnym we Wrocławiu, ale ich nie podziela. Zdaniem Sądu, umowa jest nieważna. Mechanizm przeliczeń zależy wyłącznie od banku, a powodowie nie mieli na niego żadnego wpływu. Sąd uważa, że nie jest możliwe uzupełnianie umowy, ani tym bardziej doprowadzanie do umowy złotowej opartej o stawkę Libor, ponieważ takich nigdy nie oferowały banki. Sąd wskazał że od banku, jako profesjonalisty należy wymagać więcej, a skoro stworzył umowę nieuczciwą, musi ponieść tego konsekwencje. Sąd poinformował też, że nie znalazł podstaw prawnych do zastosowania teorii salda. Sąd ustalając nieważność umowy, zastosował w sprawie tzw. teorię dwóch kondykcji i uwzględnił powództwo pieniężne w całości, zasądzając wszystkie dochodzone w PLN i CHF kwoty. W związku z tym, że powodowie sprawę wygrali, zasądzone zostały koszty procesu w całości od banku na rzecz powodów. Pozew został złożony 1.07.2020 r, a zatem w zaledwie 4 miesiące Sąd rozpoznał sprawę. Życzylibyśmy sobie, aby taki czas był standardem, a nie rekordem… W tym czasie strony wymieniły po dwa pisma procesowe, a na rozprawie został przesłuchany świadek z banku i powodowie.

Wyrok jest prawomocny.

Apelacja banku została oddalona 9.02.2022 r.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}