Wykreślenie hipoteki bez czekania na łaskę banku - wykonanie wyroku ustalającego nieważność umowy zawartej z mBank (postanowienie SR Wrocław).

Nieważność umowy kredytu na mocy prawomocnego wyroku ustalającego, a wykreślenie hipoteki bez czekania na łaskę banku, a także bez wszczynania dodatkowych postępowań sądowych.

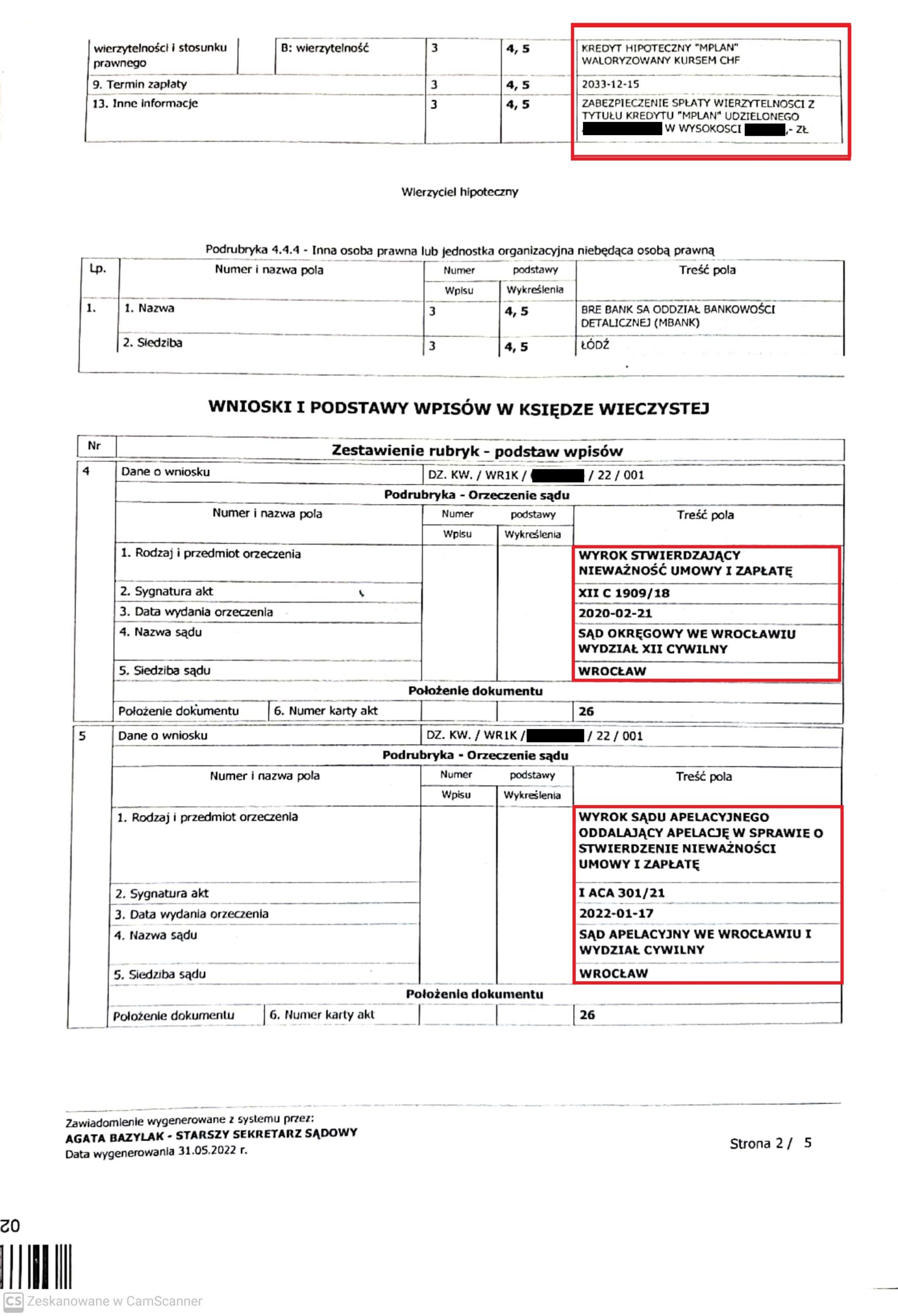

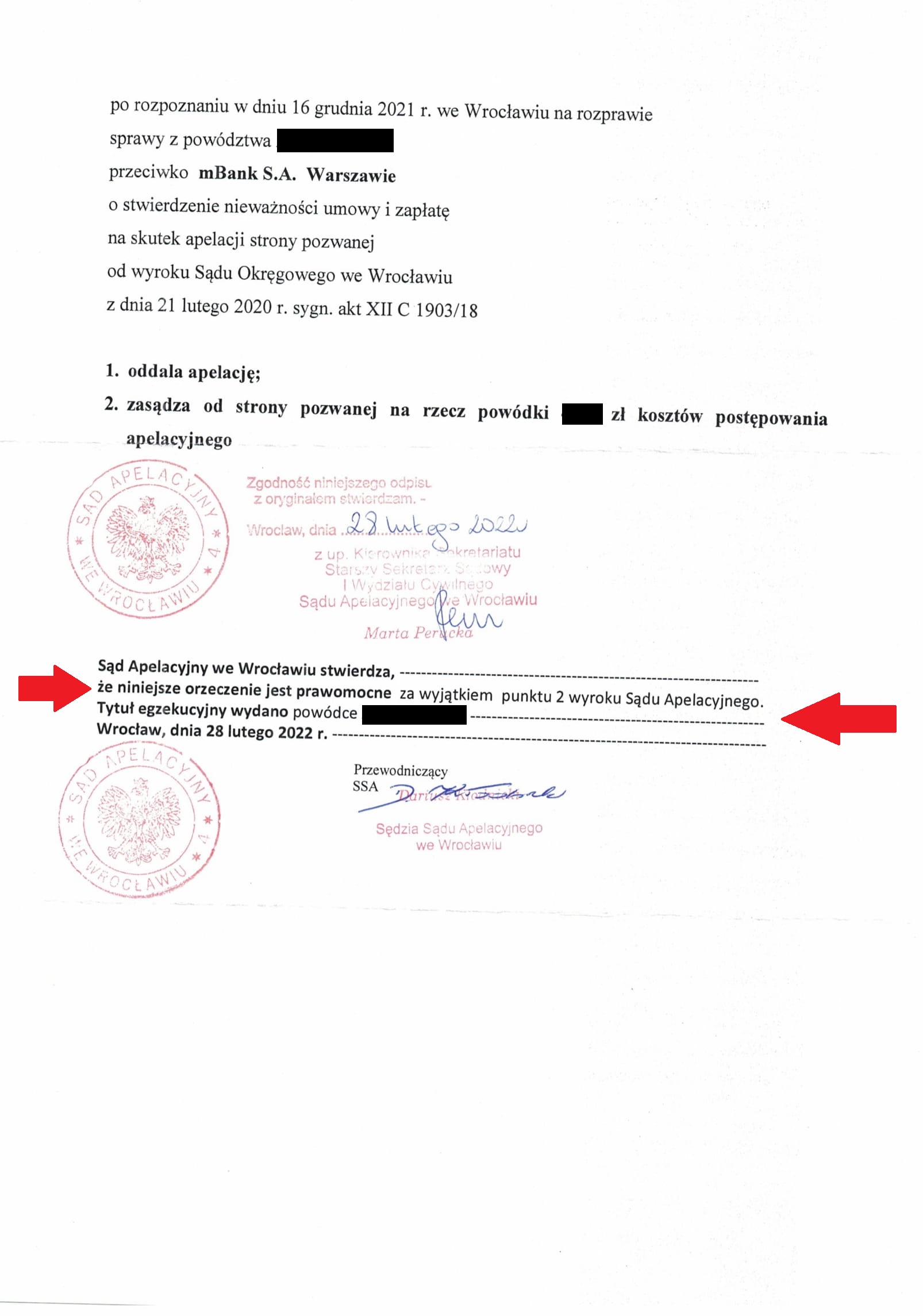

Kancelaria od początku prowadzenia sporów „frankowych” przyjęła założenie o konieczności uzyskania wyroku ustalającego nieważność umowy kredytu w sentencji wyroku. Z prostej przyczyny – unieważnienie umowy kredytu w sądzie to tylko część drogi uwolnienia się od toksycznego produktu sprzedanego przez bank. W ślad za tym, powinna zostać wykreślona hipoteka, a także powinno dojść do zakończenia wszelkich spraw z bankiem na tle nieważnej umowy. Z tym jednak bywa różnie. Niektóre banki są skłonne dostosować się do wyroku i wydają zgodę na wykreślenie hipoteki, ale są i takie, którym wydaje się, że mogą dalej wodzić za nos byłego kredytobiorcę. Pomijając aspekty moralno – etyczne, a także wizerunkowe – bankom tylko się wydaje, że mogą grać na czas i utrudniać wykreślenie hipoteki.

Przede wszystkim, taki wyrok ustalający rozstrzyga wszelkie kwestie związane z umową kredytu, zarówno wstecz, jak i na przyszłość. Co więcej, wyrok ustalający wiąże inne sądy, w tym sąd wieczystoksięgowy. Pozwala to uniknąć wszczynania dodatkowych postępowań sądowych, np. o uzgodnienie treści księgi wieczystej.

W przypadku ustalenia nieważności umowy kredytu, hipoteka „upada” i podlega wykreśleniu z księgi wieczystej. Ma to na celu doprowadzenie treści księgi wieczystej do stanu zgodnego z rzeczywistym stanem prawnym.

Hipoteka nie stanowi bowiem samodzielnego bytu prawnego, a jej wpisanie do księgi wieczystej następuje w oparciu o oświadczenie banku złożone w związku z zawartą umową kredytu, jako zabezpieczenie spłaty kredytu. Hipoteka ma zatem charakter akcesoryjny i może istnieć dotąd, dopóki istnieje stosunek prawny (tu: umowa kredytu). Nieważność umowy kredytu jest równoznaczne z nieistnieniem hipoteki.

Zatem, aby nie zdawać się na „dobrą wolę” banków, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, Kancelaria przygotowuje wniosek o wykreślenie hipoteki. Podstawą wniosku jest uprzednio uzyskany z sądu odpis wyroku z tzw. wzmianką o prawomocności w zakresie ustalenia nieważności umowy kredytu.

Sąd wieczystoksięgowy jest związany treścią wyroku ustalającego i powinien wykreślić hipotekę.

Tak ostatnio postąpił sąd wieczystoksięgowy we Wrocławiu i wykreślił hipotekę.

W tym konkretnym przypadku, bank zignorował pisemne żądania wydania zgody na wykreślenie hipoteki (listu mazalnego), być może dlatego, że wniósł skargę kasacyjną, a może miał bardziej wyszukane powody – nie znamy ich, ponieważ bank nie odniósł się do żądań.

We wniosku o wpis w księdze wieczystej wskazane zostało, że skoro umowa kredytu jest nieważna i wynika to z prawomocnego wyroku, to hipoteka również nie istnieje, ponieważ zabezpiecza nieważną umowę. W konsekwencji, celem doprowadzenia treści księgi wieczystej do stanu zgodnego z rzeczywistym stanem prawnym, hipoteka winna ulec wykreśleniu.

Pomimo, że koncept wykreślania hipoteki w oparciu o wyrok ustalający nieważność w sentencji pojawił się w Kancelarii wiele lat temu, dopiero niedawno pojawiła się w tym przedmiocie uchwała Sądu Najwyższego z 8 września 2021 r. (sygn. akt III CZP 28/21). Sąd Najwyższy stwierdził w niej, że: „domniemanie zgodności wpisu z rzeczywistym stanem prawnym, o którym mowa w art. 3 ust. 1 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece, także w odniesieniu do wpisu hipoteki, może zostać wzruszone – jako przesłanka rozstrzygnięcia – w innej sprawie cywilnej niż sprawa o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym (art. 10 tej ustawy)”.

Natomiast w sytuacji, gdy ustalenie nieważności umowy kredytu ma jedynie charakter przesłankowy (nieważność umowy nie wynika z sentencji wyroku, a tylko z jego uzasadnienia), to wtedy – o ile bank nie wyrazi zgody na wykreślenie hipoteki – kredytobiorca prawdopodobnie będzie musiał wszcząć dodatkowe postępowanie sądowe.

{kind=link}

{kind=link}

{kind=link}

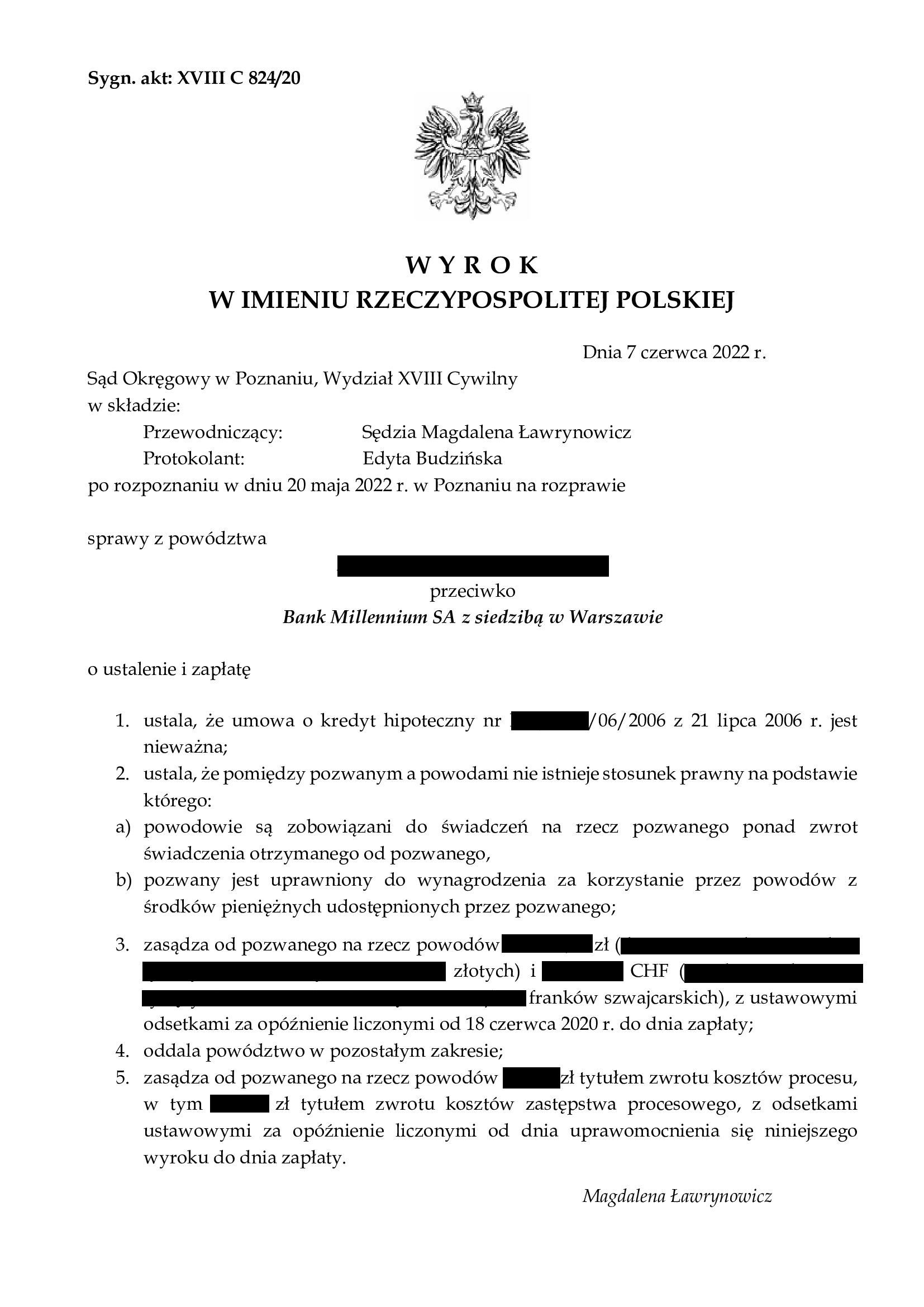

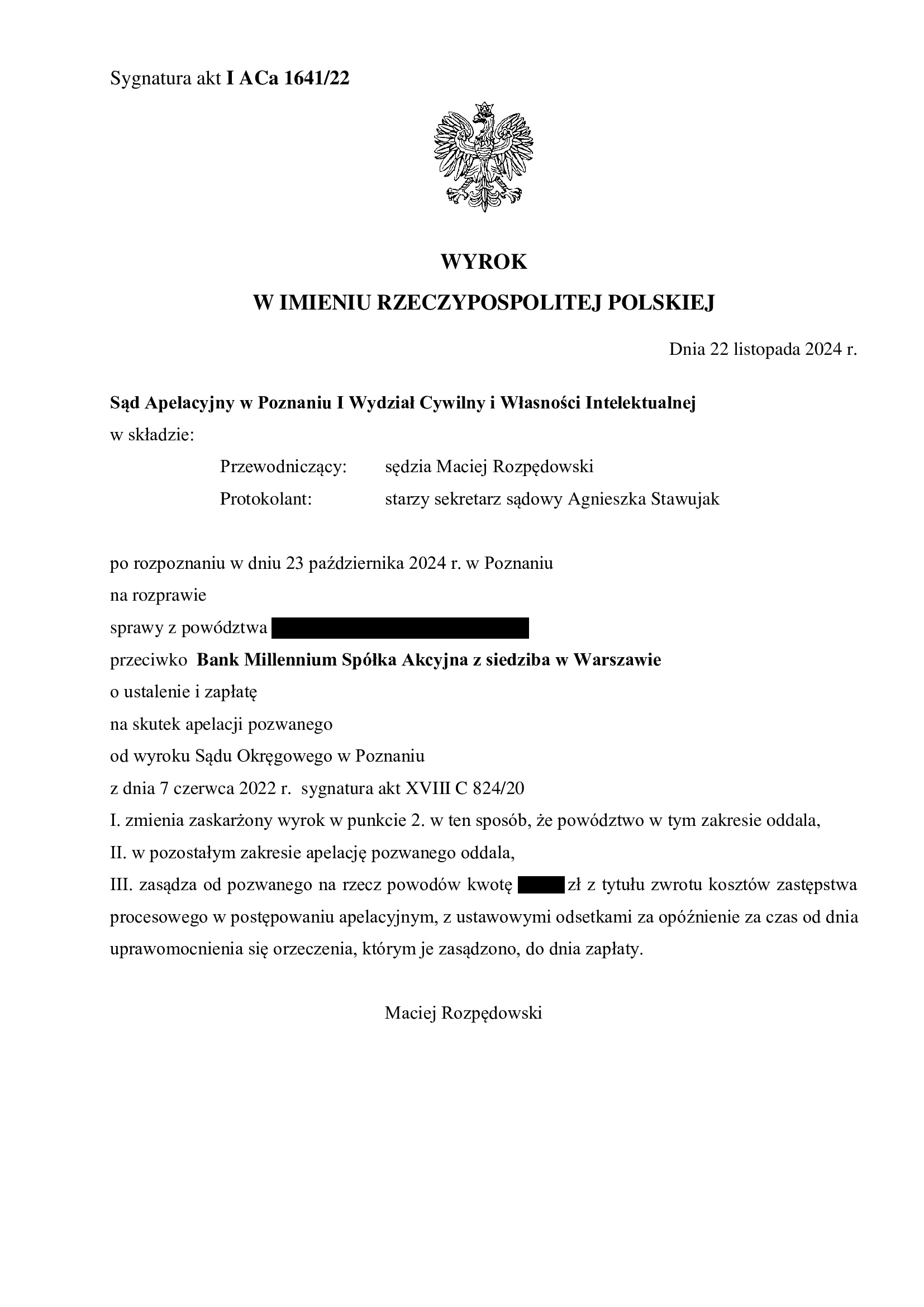

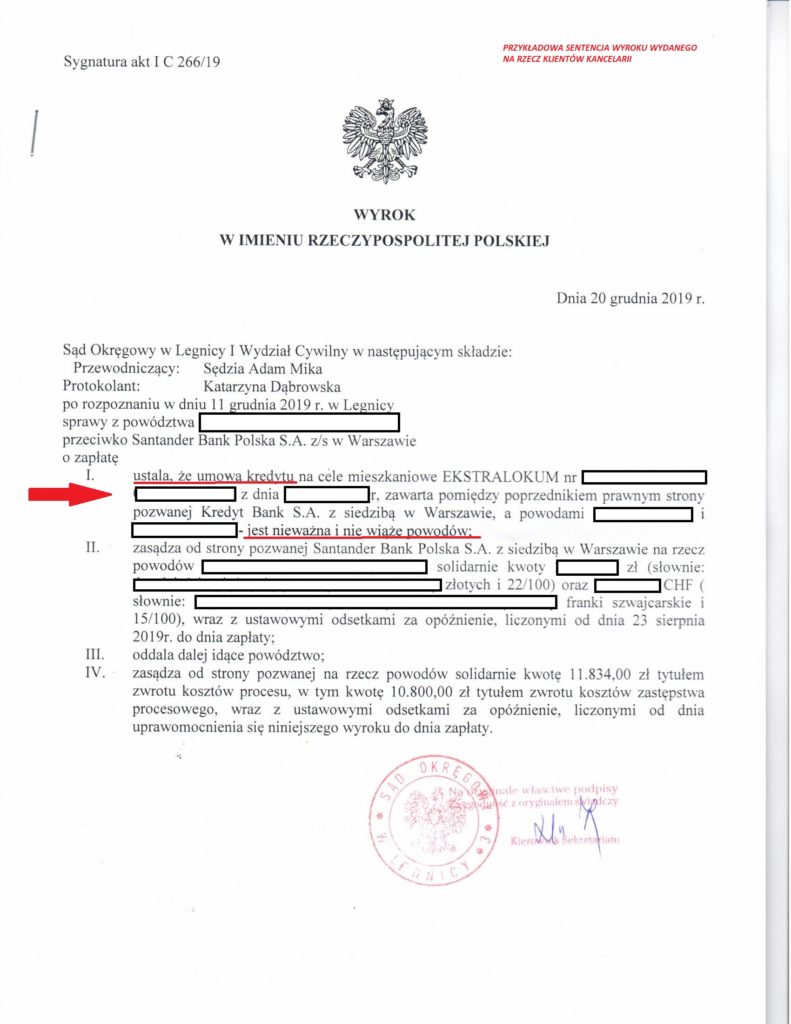

PRAWOMOCNA nieważność umowy kredytu z lipca 2006 r. zawartej z Bankiem Millennium - wyrok SO Poznań z 07.06.2022 r.

WAŻNY i PRECEDENSOWY wyrok, w którym sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 07.06.2022 r., Sąd Okręgowy w Poznaniu (SSO Magdalena Ławrynowicz), w sprawie o sygn. akt XVIII C 824/20 ustalił, że:

- umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium S.A., jest NIEWAŻNA,

- pomiędzy pozwanym a powodami NIE ISTNIEJE stosunek prawny na podstawie którego:

– powodowie są zobowiązani do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego (kapitał kredytu),

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów z środków pieniężnych udostępnionych przez pozwanego;

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu Sąd wskazał, że umowa jest nieważna z uwagi na jej nie ekwiwalentność. Powodowie nie zostali należycie poinformowani przez bank o ryzyku walutowym, zaś podpisanie przez nich oświadczenia na formularzu banku stanowiącym załącznik do wniosku kredytowego, nie wyczerpuje obowiązków banku w tym zakresie. Nadto, Regulamin nie wiąże powodów, jako niedoręczony, zaś w samej umowie jest informacja tylko o „zapoznaniu”, co nie jest równoznaczne z doręczeniem.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE WYNAGRODZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Niestety, wyrok jest odosobniony, gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w maju 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została co do zasady oddalona wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 22.11.2024 r., sygn. akt I ACa 1641/22. Apelację uwzględniono w zakresie szerokiego ustalenia, gdyż bank zdążył w międzyczasie pozwać kredytobiorców.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Uchwała Sądu Najwyższego z 7.05.2021 r., III CZP 6/21 – komentarz Kancelarii.

W oczekiwaniu na uchwałę SN mającą podobno uporządkować orzecznictwo i która nie została wydana w kolejnych terminach (26.03.2021 r., 13.04.2021 r., ani 11.05.2021 r.), wydana została Uchwała Sądu Najwyższego z 7.05.2021 r., sygn. III CZP 6/21.

Uchwała została wydana wskutek pytań zadanych przez Rzecznika Finansowego, a uchwale nadano moc zasady prawnej, czyli wiąże wszystkie składy SN, co przekłada się na Sądy Apelacyjne, Okręgowe i Rejonowe.

Z ustnego uzasadnienia uchwały wynika, że:

1. Obowiązuje teoria dwóch kondycji, co zostało już wcześniej potwierdzone przez SN w uchwale z 16.02.2021 r. (III CZP 11/20). Każda ze stron nieważnej umowy powinna odrębnie dochodzić zwrotu nienależnych świadczeń. Sąd nie może dokonywać wysaldowania wzajemnych świadczeń w oparciu o teorię salda.

2. Nieuczciwe postanowienia są bezskuteczne z mocy prawa, od chwili zawarcia umowy – tak, jakby nie istniały. Konsumentowi przysługuje jednak uprawnienie do złożenia oświadczenia następczo przywracającego im skuteczność, ewentualnie oświadczenia o wyrażeniu zgody na zastąpienie ich normą dyspozytywną w celu zapobieżenia nieważności umowy. Umowa obarczona abuzywnymi postanowieniami, których brak skutkować musi nieważnością umowy jest w stanie – w świetle stanowiska SN – bezskuteczności zawieszonej. Podobnie jak umowa zawarta w cudzym imieniu, bez odpowiedniego pełnomocnictwa. Konsument może swym prawotwórczym oświadczeniem przywrócić umowie pełną skuteczność. Do tego czasu bank nie może żądać zwrotu kapitału.

3. Zgodnie ze stanowiskiem SN przedawnienie roszczeń konsumenta zaczyna swój bieg od daty, w której dowiedział się o abuzywności postanowień i przysługujących mu z tego tytułu roszczeniach.

4. Przedawnienie roszczeń banku zaczyna się od chwili w której konsument prawidłowo poinformowany o skutkach nieważności umowy, odmówił zgody na utrzymanie w mocy postanowień, lub zastąpienie ich normą dyspozytywną, albo od upływu rozsądnego terminu od tej chwili, w którym mógł zająć stanowisko.

Naszym zdaniem, Uchwała jest korzystna dla frankowiczów, przecinająca dyskusję, czy stronom umowy, która okazała się być nieważna, przedawniły się roszczenia (dotyczy to i kredytobiorców i banków). Tu akurat od zawsze Kancelaria stoi na stanowisku, że pozywając bank o ustalenie nieważności umowy i zwrot wszystkich świadczeń, TRZEBA zwrócić bankowi, to co się otrzymało od banku z tytułu wypłaconego kapitału, ale tylko i aż tyle. To uczciwe podejście, oparte o kodeks cywilny z 1964 r .Oczywiście w sporach zajmujemy się interesami i roszczeniami naszych Klientów, dbając jednocześnie o Ich świadomość skutków nieważnej czynności prawnej. To eliminuje w sądach wątpliwości co woli i świadomości upadku umowy i usuwa łatkę frankowicza – cwaniaka przypisywaną przez banki.

Niewątpliwie, w uchwale można doszukiwać się pewnej kreatywności i wbrew dość jasnym przepisom o przedawnieniu – zamiast korzystać z przewidzianej w KC klauzuli generalnej (swego rodzaju wentyla bezpieczeństwa) w postaci zasad słuszności – SN po prostu przesunął datę wymagalności roszczeń banków, tym samym zabezpieczając sektor bankowy przed jeszcze większymi „stratami”, które by groziły bankom w razie niemożliwości odzyskania choćby nominalnych kwot. To zaś, czy uchwała jest ukłonem w stronę sektora bankowego, dla którego „przesunięcie” terminów przedawniania, należy pozostawić bez dalszego komentarza. Z perspektywy praktyki Kancelarii, Uchwała na pewno wytrąciła bankom z ręki argument o przedawnieniu rat zapłaconych ponad 10 lat, co w niektórych Sądach niestety okazywało się być skutecznym zarzutem.

r.pr. Agnieszka Osowiecka-Wasiak

r.pr. Michał Przybylak

Wyrok TSUE z 29.04.2021 r. (C-19/20, Bank BPH), czyli z wielkiej chmury mały deszcz – komentarz Kancelarii.

Wyrok TSUE w sprawie C-19/20 z dnia 29.04.2021 r., czyli z wielkiej chmury mały deszcz…

Wyrok kontynuuje prokonsumencką wykładnię Dyrektywy 93/13, jednak pozostawia niedosyt. Rodzą się też pytania, czy Sąd Okręgowy w Gdańsku potrzebował rzeczywiście pomocy TSUE przy rozstrzygnięciu tej sprawy, a sądy krajowe zasadnie wstrzymywały się od kilku miesięcy od merytorycznego procedowania? W dużym uproszczeniu TSUE tym orzeczeniem pouczył polski sąd, że odpowiedzi na swoje pytania ma w swoich przepisach krajowych.

Poniżej przedstawiamy Państwu najważniejsze wnioski wyroku:

1) sąd krajowy może stwierdzić nieuczciwy charakter postanowienia umownego, nawet wtedy, gdy zostało ono później zmienione (vide skutki ustawy antyspreadowej z 2011 r.). Sąd musi jednak zważać na to, czy z aneksu nie wynika, że strony naprawiają wadliwości, a zatem kredytobiorca jest świadomy, że dokonuje aneksem uzdrowienia umowy, tak aby mogła ona dalej być wykonywana. W zdecydowanej większości z aneksów antyspreadowych nie można wyciągać wniosków o tym, że świadomy wadliwości umowy kredytobiorca chce ją naprawić, a zatem sąd powinien oceniać pierwotne brzmienie z chwili podpisania umowy;

2) sąd krajowy musi samodzielnie zbadać, czy usunięcie tylko samego elementu nieuczciwego postanowienia umowy (tzw. redukcja utrzymująca skuteczność) nie zaś postanowienia w całości byłoby dopuszczalne. Kwestia ta szczególnie jest istotna przy umowach GE Money, gdzie spłata kredytu przeliczana jest kursem sprzedaży, przy czym kurs sprzedaży tego banku to kurs średni NBP + marża banku, a więc nieco inaczej niż w innych bankach. Bank ten broni się więc w tych sprawach, że nieuczciwym elementem tej klauzuli co najwyżej jest doliczenie marży banku, zaś umowa powinna dalej funkcjonować przy zastosowaniu kursu średniego NBP i nie są wymagane tu żadne modyfikacje. TSUE w tym względzie wskazał ponownie na konieczność zachowania skutku odstraszającego dla przedsiębiorcy jaki ma wynikać z usuwania nieuczciwych klauzul. Nieuczciwy bank powinien odczuć dolegliwość swojego zachowania, tak by nie opłacało się go powtarzać. Bardzo wątpliwe, żeby odstraszające dla banku było samo usunięcie marży, a nie całej klauzuli przeliczeniowej, co także sądy krajowe już potwierdzały;

3) to czy umowa po usunięciu z niej klauzul nieuczciwych może dalej obowiązywać w formie kadłubkowej czy też powinna być uznana za nieważną w całości, musi rozstrzygnąć sąd krajowy w oparciu o przepisy prawa polskiego. Wielokrotnie w ostatnich latach SN oraz sądy powszechne wskazywały, że klauzule przeliczeniowe stanowią element głównego świadczenia stron, a zatem ich usunięcie oznacza, że taka umowa nie może już nadawać się do wykonywania, a zatem trzeba stwierdzić jej nieważność w całości;

4) sąd krajowy powinien poinformować konsumenta o konsekwencjach jakie wynikają ze stwierdzenia nieważności umowy, niezależnie czy ma on pełnomocnika w procesie czy nie. TSUE nie odpowiedział jednak na pytanie, czy sąd ma uświadomić konsumenta, że bankowi przysługują roszczenia o wynagrodzenie/odszkodowanie za bezumowne korzystanie z kapitału czy też sąd powinien ograniczyć się do wskazania, że bank i konsument w związku z nieważnością muszą zwrócić to co sobie świadczyli, co wprost wynika z przepisów Kodeksu cywilnego. W naszej ocenie brak jest podstaw do wysuwania przez banki roszczeń o wynagrodzenie za bezumowne korzystanie z kapitału i jakichkolwiek innych poza zwrotem nominalnie wypłaconych środków tytułem kredytu. Także sąd w sprawie z powództwa konsumenta nie powinien rozpatrywać, czy bankowi takie roszczenia się w ogóle należą, skoro ich formalnie nawet nie zgłasza;

5) TSUE nie rozstrzygnął kwestii początku biegu przedawnienia roszczeń konsumenta wobec banku o zwrot spłaconych rat. Tę kwestię również należy badać w oparciu o przepisy prawa polskiego, przy założeniu, że konsument nie może być w gorszej sytuacji aniżeli gwarantuje mu prawo unijne. Problem przedawnienia poruszył jednak już Sąd Najwyższy w uchwale III CZP 11/20 z dnia 16.02.2021 r., wskazując, że termin przedawnienia roszczeń o zwrot nienależnie spełnionych świadczeń może rozpocząć bieg dopiero po podjęciu przez kredytobiorcę-konsumenta wiążącej (świadomej, wyraźnej i swobodnej) decyzji z w tym względzie.

Podsumowując, dzisiejszy wyrok TSUE daje jasny sygnał, że w tych sprawach automatyzmu nie ma, a polskiemu Sądowi Najwyższemu, że to na nim spoczywa obowiązek wyczekiwanego zaprowadzenia porządku w orzecznictwie krajowym na tle spraw frankowych.

Bezpośredni link do orzeczenia:

https://curia.europa.eu/juris/

r.pr. Agnieszka Osowiecka – Wasiak

r.pr. Michał Przybylak

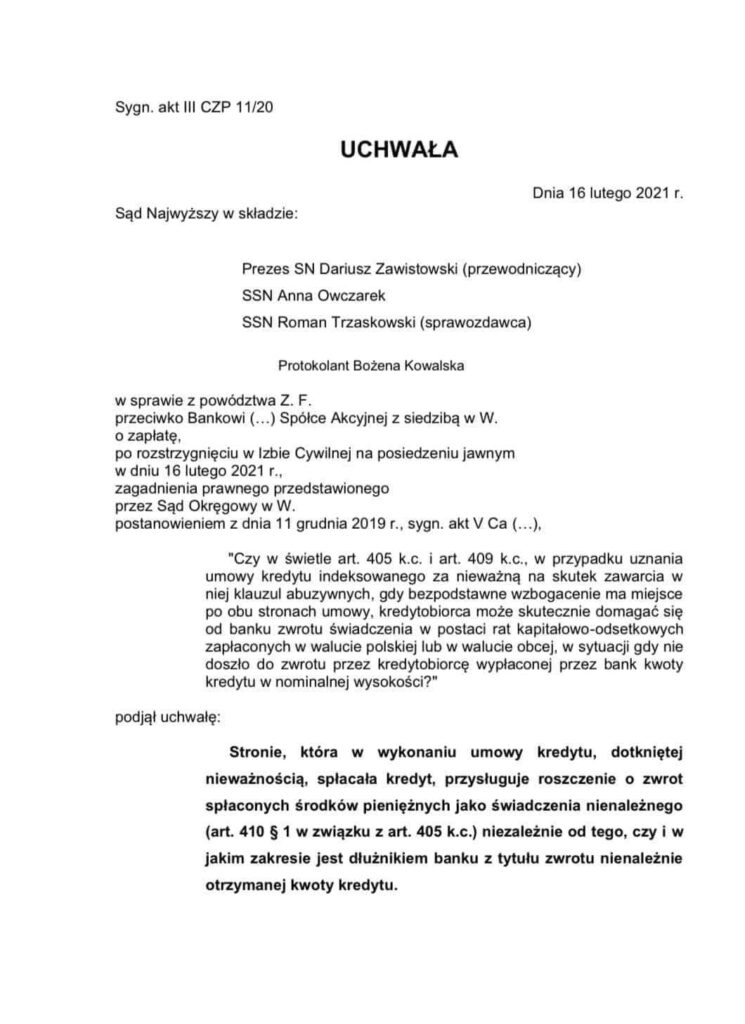

Rozliczenia stron w przypadku nieważnej umowy kredytu – Uchwała SN z 16.02.2021 r., III CZP 11/20 – krótki komentarz Kancelarii.

Teoria salda, czy teoria 2 kondykcji ?

Teraz nie ma już żadnych wątpliwości – Sąd nie powinien zajmować się niewypowiedzianymi roszczeniami banków z tytułu „kredytu / kapitału” wypłaconego kredytobiorcy w związku z nieważną umową kredytu.

16.02.2021 r. w sprawie III CZP 11/20 Sąd Najwyższy opowiedział się za stosowaniem teorii 2 kondykcji, w przypadku rozliczeń pomiędzy kredytobiorcą a bankiem na tle nieważnej umowy kredytu. Wpisuje się to w argumentację i praktykę Kancelarii stosowaną od początku.

To bardzo ważne orzeczenie dla „frankowiczów”, również dla mnie osobiście (pozwałam i jestem pozwana przez bank). Sąd Najwyższy potwierdził, że nieważność umowy kredytu powoduje dwa osobne roszczenia o rozliczenie, tj. po każdej ze stron nieważnej umowy kredytu. Jednym słowem, kredytobiorca ma prawo żądać wszystkich zapłaconych kwot, a bank – zwrotu wypłaconego „kredytu” / „kapitału”. Ale, jeśli bank zamierza cokolwiek odzyskać – musi podjąć działania, a nie czekać na „saldo” i prezent od sądu w ramach procesu wytoczonego przez kredytobiorcę.

To koniec bankowej narracji o saldzie w przypadku nieważnej umowy kredytu i potwierdzenie konsekwentnie prezentowanego przez Kancelarię stanowiska w sporach na tle kredytów „frankowych”.

W sprawach naszych Klientów, w których Sądy ustalając nieważność umów zastosowały teorię salda, złożone zostały apelacje, a dzisiejsze orzeczenie Sądu Najwyższego potwierdza zasadność takiego kroku. Teraz czekamy na finał – uchwałę składu 7 Sędziów Sądu Najwyższego zaplanowaną na 25.03.2021 r. Wierzę, że Sąd Najwyższy po tylu latach wreszcie wskaże kierunek orzeczniczy, bo wszyscy na to czekamy: kredytobiorcy, pełnomocnicy, sędziowie.

Najwyższy czas Sądzie Najwyższy !

Pytanie do SN brzmiało: Czy w świetle art. 405 k.c. i art. 409 k.c., w przypadku uznania umowy kredytu indeksowanego za nieważną na skutek zawarcia w niej klauzul abuzywnych, gdy bezpodstawne wzbogacenie ma miejsce po obu stronach umowy, kredytobiorca może skutecznie domagać się od banku zwrotu świadczenia w postaci rat kapitałowo-odsetkowych zapłaconych w walucie polskiej lub w walucie obcej, w sytuacji gdy nie doszło do zwrotu przez kredytobiorcę wypłaconej przez bank kwoty kredytu w nominalnej wysokości?

Agnieszka Osowiecka-Wasiak, radca prawny

{kind=link}

Oświadczenie dotyczące prowadzonego przez UOKiK postępowania w związku z wzorcami umownymi stosowanymi przez kancelarie "frankowe".

W związku z pojawiającymi się pytaniami ze strony Klientów Kancelarii, a także osób zainteresowanych podjęciem współpracy, informuję, że prowadzona przeze mnie Kancelaria nie została objęta jakimkolwiek postępowaniem prowadzonym przez UOKiK, w związku z możliwymi nieprawidłowościami na rynku świadczenia usług pomocy prawnej na tle „kredytów frankowych”.

Wyrażam przekonanie, że oferowane przez moją Kancelarię warunki współpracy, w tym stosowany wzorzec umowy, a także sposób rozliczania z Klientami oparty o stawki ryczałtowe, są transparentne i uczciwe.

Agnieszka Osowiecka-Wasiak, radca prawny

Nieuczciwe praktyki mBank pod lupą Rzecznika Finansowego po skardze Kancelarii w dwóch prowadzonych sprawach.

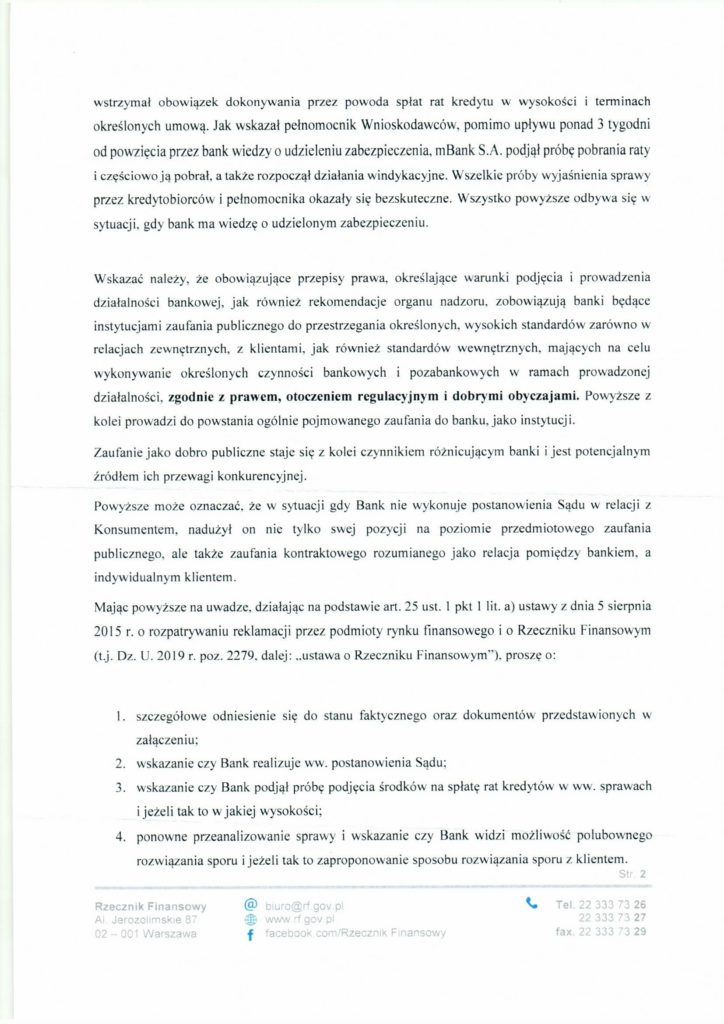

Kancelaria wystąpiła ze skargami do Rzecznika Finansowego, w związku z bezprawnymi praktykami i windykowaniem kredytobiorców przez mBank, którzy uzyskali zabezpieczenie w postępowaniach sądowych.

W dwóch toczących się postępowaniach sądowych przed Sądem Okręgowym we Wrocławiu w sprawach przeciwko mBank S.A., o ustalenie nieważności umów kredytu i zapłatę, na wniosek powodów, Sąd udzielił zabezpieczeń roszczeń w ten sposób, że do czasu prawomocnego zakończenia sporów, wstrzymany został obowiązek spłaty rat, a bank nie może wypowiedzieć umów kredytu. Postanowienia takie są natychmiast wykonalne, z dniem udzielenia zabezpieczenia.

Pomimo doręczenia mBankowi postanowień przez Sąd, a także skierowania wezwań i zawiadomień o zabezpieczeniu przez Kancelarię, w których zażądano niezwłocznej zmiany w systemie, który w mBank automatycznie pobiera raty z rachunku bankowego kredytobiorców – mBank podjął próbę pobrania rat w obu sprawach, a także rozpoczął działania windykacyjne wobec kredytobiorców, w sytuacji, gdy od przeszło dwóch tygodni miał wiedzę o zabezpieczeniach…

Rzecznik Finansowy wszczął postępowanie kontrolne, które – mam nadzieję, doprowadzi do ukarania mBank za nieuczciwe praktyki w stosunku do konsumentów – kredytobiorców.

mBank zaklina rzeczywistość, co tylko utwierdza w przekonaniu, że wyłącznie spór w sądzie może rozwiązać problem toksycznych frankowych umów kredytu.

Sprawy prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

Spory „frankowe” – informacja

Informacja dla Klientów Kancelarii i zainteresowanych sporem z bankiem, w związku z zawartą umową kredytu powiązaną z walutą szwajcarską (lub inną obcą) – z perspektywy mojej, jako „frankowicza” i jednocześnie, prawnika zajmującego się tematem od ponad 7 lat.

(5 minut czytania)

Moja umowa została częściowo unieważniona trzy lata temu. Częściowo, ponieważ w 2014 r., gdy składałam pozew nie miałam 20 tys. na opłatę sądową, ani materiałów, które poparłyby moje zarzuty o nieważności umowy w całości. Aktualnie, od trzech lat jestem w kolejnym sporze z mBankiem o ustalenie nieważności całej umowy i nie spłacam kredytu od marca 2018 r.

Do napisania poniższego skłonił mnie wzrost kursu franka o 0,60 zł w ciągu kilkunastu dni, a także rozmowy z potencjalnymi Klientami, którzy otrzymują oferty związane z „odzyskaniem nadpłat / nadpłaconego kredytu”, mające dodatkowo znamiona okazji i promocji, a dla mnie są zwykłym wpuszczaniem „Frankowiczów” w kolejne maliny, po tym, jak zostali potraktowani przez banki.

Dlaczego pozew o ustalenie i zapłatę, a nie tylko o zapłatę?

Po wyroku TSUE z 3.10.2020 r. nastąpił prawdziwy „wysyp” kancelarii i firm, które oferują „Frankowiczom” prowadzenie sporów sądowych przeciwko bankom.

Pierwsze, co daje się zauważyć, to koncepcja sporu, czyli o co walczymy i co chcemy uzyskać. Drugą kwestią jest koszt sporu, o czym mowa w dalszej części.

Przeważają oferty „o odzyskanie nadpłaty”, „odzyskanie nadpłaconego kredytu”, „odfrankowienie” itp. Rzeczywiście, takie spory są z reguły szybsze, co wpływa również na koszt prowadzenia takiego sporu. Ale, jest pewien haczyk – trzeba składać do sądu pozew co kilka lat o zwrot kolejnych nadpłat i temat w zasadzie wraca, a co za tym, powstają kolejne koszty związane z prowadzeniem kolejnego sporu i tak do czasu zakończenia umowy kredytu. Dzieje się tak dlatego, że ewentualne uwzględnienie roszczeń kredytobiorców o zapłatę (zwrot) należności spełnionych dotychczas na rzecz banku nie reguluje w sposób definitywny wzajemnych relacji stron w sytuacji, gdy umowa kredytu nadal pozostaje w obrocie prawnym. Wniosek przeciwny byłby zasadny tylko przy przyjęciu, że prawomocne orzeczenie sądu wiąże nie tylko w zakresie sentencji (to, co napisane pod orzełkiem na wyroku), ale również motywów rozstrzygnięcia (uzasadnienia wyroku). Tak nie jest, ale niewielu o tym głośno mówi.

Zatem, po pewnym czasie, znowu trzeba składać pozew o kolejne nadpłaty, nawet jeśli we wcześniejszej sprawie Sąd stwierdzi w uzasadnieniu wyroku, że umowa jest nieważna. Uzasadnienie nie ma bowiem waloru tzw. powagi rzeczy osądzonej, a jest tylko wskazaniem, czym kierował się sąd wydając wyrok.

Wedle mojej wiedzy – koncepcja występowania z żądaniem o ustalenie jest nadal przez wielu postrzegana jako coś egzotycznego.

Tymczasem, uzyskanie w sentencji wyroku ustalenia nieważności umowy kredytu przesądza nie tylko o (ewentualnej) możliwości domagania się zwrotu już spełnionych świadczeń, ale rozstrzyga również w sposób ostateczny o braku obowiązku spełniania na rzecz banku świadczeń w przyszłości, a więc o zezwoleniu na zaprzestanie spłaty kolejnych rat kredytu. Ustalające orzeczenie sądu znosi więc wątpliwości stron i zapobiega dalszemu sporowi o roszczenia banku wynikające z umowy. Na tym zaś polega interes prawny w rozumieniu art. 189 Kodeksu postępowania cywilnego. Celem jest zatem wyeliminowanie umowy kredytu z obrotu prawnego i załatwienie sprawy raz na zawsze.

Przy korzystnym rozstrzygnięciu, można spodziewać się wyroku ustalającego nieważność całej Umowy i zasądzenia wszystkich nienależnych świadczeń pobranych przez bank w oparciu o nieważną Umowę. Ewentualnie, co również jest spotykane w orzecznictwie sądów, można – również w drodze wyroku ustalającego, „odfrankowić” Umowę, czyli sprowadzić ją do kredytu PLN + Libor – w uproszczeniu każda rata będzie przeliczona nie po kursie z tabeli banku, tylko po „kursie” z dnia wypłaty (wg historycznych kursów CHF z daty zawarcia Umowy). Moim zdaniem, pozew może i powinien obejmować dwa żądania (drugie oczywiście ewentualne), z uwagi na niestabilność orzecznictwa sądów. Przy czym, z wyroku TSUE wynika wprost, że kredyt złotowy na stawce LIBOR nigdy nie był, nie jest i nie będzie oferowany przez sektor bankowy, co tylko potwierdza, że spór powinien zmierzać do USTALENIA NIEWAŻNOŚCI CAŁEJ UMOWY.

Podstawą prawną orzeczenia o stwierdzeniu nieważności umowy jest wspomniany art. 189 k.p.c., a wyrok powinien być ustalający nieważność umowy, aby kredytobiorca uzyskał ochronę prawną i pewność co do swojej sytuacji prawnej na przyszłość, a także, aby nie był zmuszony co kilka lat pozywać banku o nadpłaty i wracać tym samym do sądu. Uzyskanie rozstrzygnięcia „tylko” zasądzającego kwotę nadpłaty – w zasadzie nie załatwia problemu i zmusza do wchodzenia w przyszłości w kolejne spory z bankiem. Wynika to z tego, że nawet jeśli sąd, zasądzając określoną kwotę pieniędzy stwierdzi w uzasadnieniu, że umowa jest nieważna, to uzasadnienie wyroku nie jest wiążące i nie tworzy prawa, a przez to nie skutkuje wyeliminowaniem umowy kredytu z obrotu prawnego. Konieczne jest zatem uzyskanie wyroku ustalającego nieważność umowy kredytu w sentencji wyroku.

Bez wątpienia, „Frankowicze” mają interes prawny w przesądzeniu i ustaleniu, czy umowa jest ważna czy nie. Kwestii sporu między stronami co do ważności umowy, jak wskazałam powyżej – nie załatwia samo roszczenie pieniężne (o zapłatę) -nie przesądzi ono bowiem i nie stworzy pomiędzy stronami kategorycznie stanu powagi rzeczy osądzonej – ani zasądzenie już nienależnie zapłaconych kwot, ani potencjalnie możliwe do wytoczenia powództwo o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym w zakresie wpisu hipoteki zabezpieczającej kredyt (co może nastąpić w oparciu o wyrok ustalający nieważność umowy). Ale, już wyrok ustalający nieważność umowy – może stanowić podstawę wniosku do sądu wieczystoksięgowego o wykreślenie hipoteki.

Stoję na stanowisku, że kredytobiorcy nie mają innego narzędzia prawnego dla przesądzenia, czy stosunek prawny z umowy kredytu istnieje czy nie, czy umowa jest ważna czy nie, a zatem na przykład – czy są zobowiązani do uiszczania rat kapitałowo- odsetkowych i ewentualnych świadczeń towarzyszących zgodnie z umową czy nie.

Takie podejście jednak wiąże się prowadzeniem dłuższego, bardziej skomplikowanego sporu, wymagającego większego nakładu czasu i pracy. Przedkłada się to wprost na koszt prowadzenia sporu, czyli wynagrodzenie prawnika.

Jakie są korzyści wynikłe ze sporu sądowego z bankiem?

Wskutek sporu można uzyskać przede wszystkim spokój i przewidywalność sytuacji materialnej gospodarstwa domowego wynikającą z uwolnienia od toksycznego produktu bankowego. Aktualnie bowiem, po kilkunastu latach spłaty, większość kredytobiorców ma bankowi więcej do zwrócenia, aniżeli otrzymali kredytu.

Celem zobrazowania na przykładzie kredytu w kwocie 300.000 zł, zaciągniętego w 2007 r., przy kursie CHF 2,20 (300.000 zł: 2,20 = 136.363 CHF), parametry aktualnego zadłużenia są następujące:

1. spłata trwa 12 lat;

2. kredytobiorcy wpłacili bankowi dotychczas ok. 230.000 zł (bez znaczenia jest waluta spłaty, gdyż franki trzeba kupić za złotówki), które bank zaksięgował po swoim kursie CHF;

3. aktualne zadłużenie wobec banku wynosi ok. 94.200 CHF, co po kursie CHF wynoszącym np. 4 zł daje zadłużenie na poziomie 376.800 zł (odpowiednio niższe / wyższe w zależności o kursu CHF);

4. zobowiązanie wobec banku jest zatem o ok. 76.800 zł wyższe od kwoty wypłaconego kredytu (376.800 zł – 300.000 zł) i to pomimo wpłacenia do banku ok. 230.000 zł z otrzymanych 300.000 zł.

Konkluzje:

Kredytobiorcy są bankowi dłużni więcej niż wypłacony kredyt (!).

Kwota 94.200 CHF (376.800 zł) stanowi zaledwie kwotę kapitału pozostałego do spłaty, a kredytobiorcy zobowiązani są także do zapłaty odsetek od tej kwoty.

Kredyt został udzielony na 360 miesięcy (30 lat), z czego przedstawiony wyżej bilans dotyczy niewiele ponad 1/3 okresu spłaty. Różnice więc pomiędzy wypłaconym kredytem, aktualnym zobowiązaniem i całkowitą sumą, jaką trzeba będzie finalnie bankowi zapłacić mogą okazać się znacznie większe.

Zakładając, iż do końca spłaty takiego kredytu pozostało ok. 18 lat łączna suma środków pieniężnych wpłaconych bankowi rażąco zwielokrotni wypłaconą przez bank kwotę kredytu.

Ile to kosztuje i dlaczego?

Koszty związane z prowadzeniem sprawy wyglądają następująco:

1. pozew podlega opłacie sądowej – 5% wartości przedmiotu sporu, ale nie więcej niż 1.000 zł;

2. opłata skarbowa od pełnomocnictwa – po 17 zł (każdy kredytobiorca);

3. w toku sporu może zostać dopuszczony biegły – Sąd żąda zaliczki, która to kwota docelowo obciąża stronę przegrywającą spór;

4. wynagrodzenie Kancelarii:

Co do zasady – w sprawach frankowych, Kancelaria opiera się na stawkach z Rozporządzenia Min. Sprawiedliwości z 22.10.2015 r. w sprawie opłat za czynności radców prawnych.

Kancelaria nie pobiera % od wygranej (tzw. success fee), a wynagrodzenie jest znane od początku i stałe oraz niezależne od czasu trwania sporu i ilości rozpraw. Nadto istnieje możliwość płatności w ratach (kilkanaście rat, aby nadmiernie nie obciążały domowego budżetu).

Określenie wynagrodzenia Kancelarii w sposób ryczałtowy jest związane z tym, że w orzecznictwie są spotykane wyroki ustalające nieważność umowy, ale z uwagi na to, że nie doszło do zwrócenia całego kapitału (kwoty wypłaconego kredytu) – sąd opierając się o tzw. „teorię salda” nie zasądza na rzecz kredytobiorców żadnych kwot (tak stało się w słynnej sprawie Dziubak), ale „tylko” ustala nieważność umowy kredytu. Wówczas, co prawda umowa kredytu jest wyeliminowana z obrotu prawnego, wyrok jest korzystny, kredytobiorca może spokojnie żyć, ale pojawia się nowy problem – zapłata prawnikowi kilkudziesięciu tysięcy prowizji, liczonej np. od kwoty wypłaconego kredytu. Stąd, przyjęłam założenie, że Klienci Kancelarii, wskutek wyroku ustalającego muszą być w przewidywalnej sytuacji w kwestii rozliczeń z Kancelarią, a nadto, że mimo niższych kosztów na etapie prowadzenia sprawy, natrafią potem na ogromny problem, skąd wziąć pieniądze na zapłatę umówionego success fee / prowizji / procent od wygranej na rzecz Kancelarii. Premią za wygraną Kancelarii, są koszty zastępstwa procesowego zasądzane od banku. Już raz kredytobiorcy zawarli umowy (z bankami), których koszt okazał się nieznany.

W ramach umówionego wynagrodzenia, Klienci otrzymują pełną obsługę prawną sporu zmierzającego do ustalenia nieważności umowy kredytu:

1. wyliczenie roszczeń przez wyspecjalizowanego analityka finansowego;

2. postępowania sądowe i podejmowanie związanych z nimi czynności, jak sporządzenie pozwu i dalszych pism procesowych, a także udział w rozprawach (niezależnie od ich ilości);

3. postępowania tzw. wpadkowe związane z koniecznością wniesienia zażalenia na postanowienie / zarządzenie Sądu;

4. postępowania związane z udzieleniem zabezpieczenia, np. poprzez wstrzymanie płacenia rat kredytu w okresie sporu;

5. bieżące konsultacje prawne związane, np. z wakacjami kredytowymi, aneksami, wcześniejszą spłatą kredytu;

6. załatwienie sprawy umowy kredytu raz na zawsze, w przypadku uzyskania korzystnego wyroku ustalającego nieważność umowy kredytu;

7. osobisty udział w rozprawach pełnomocnika będącego radcą prawnym, którego Klient zna od chwili podpisania umowy, ewentualnie w razie kolizji rozpraw (wyjątkowo), zapewnienie udziału innego radcy prawnego z Kancelarii, wyspecjalizowanego w sprawach frankowych;

8. wsparcie moralne na każdym etapie, w godzinach pracy Kancelarii 😉

Życząc wszystkim wszystkiego dobrego – pozdrawiam:

Agnieszka Osowiecka – Wasiak, radca prawny

{kind=link}