PRAWOMOCNA przegrana mBank – oddalenie pozwu banku po wypowiedzeniu umowy kredytu MultiPlan z października 2008 r. - wyrok SA Wrocław z 3.12.2024 r.

Prawomocne oddalenie pozwu mBank w związku z nieważnością umowy kredytu MultiPlan zawartej z d. BRE Bank (aktualnie mBank) w październiku 2008 r., a także nieważnością umowy o spłatę długu.

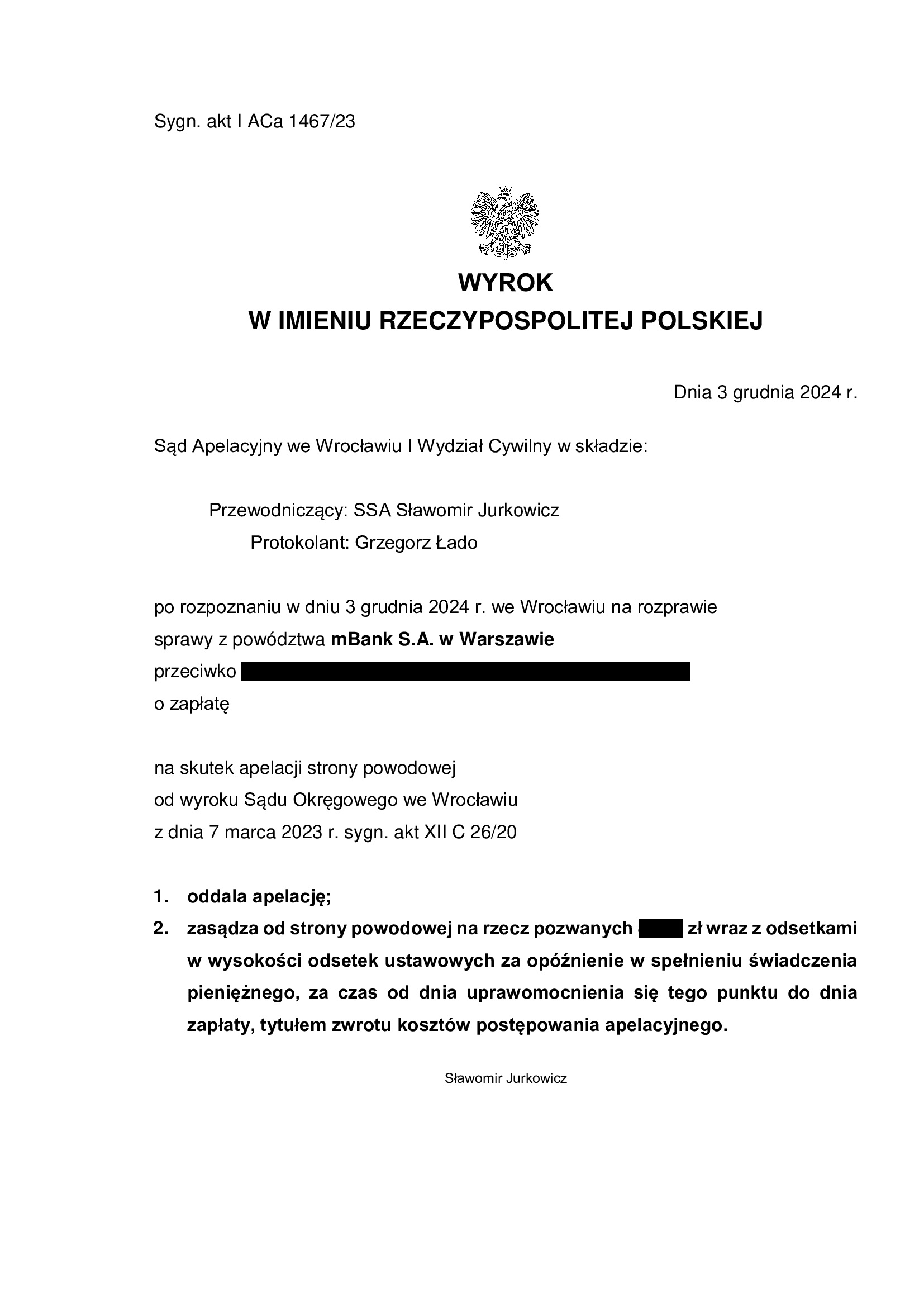

Wyrokiem z dnia 3.12.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 1467/23 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

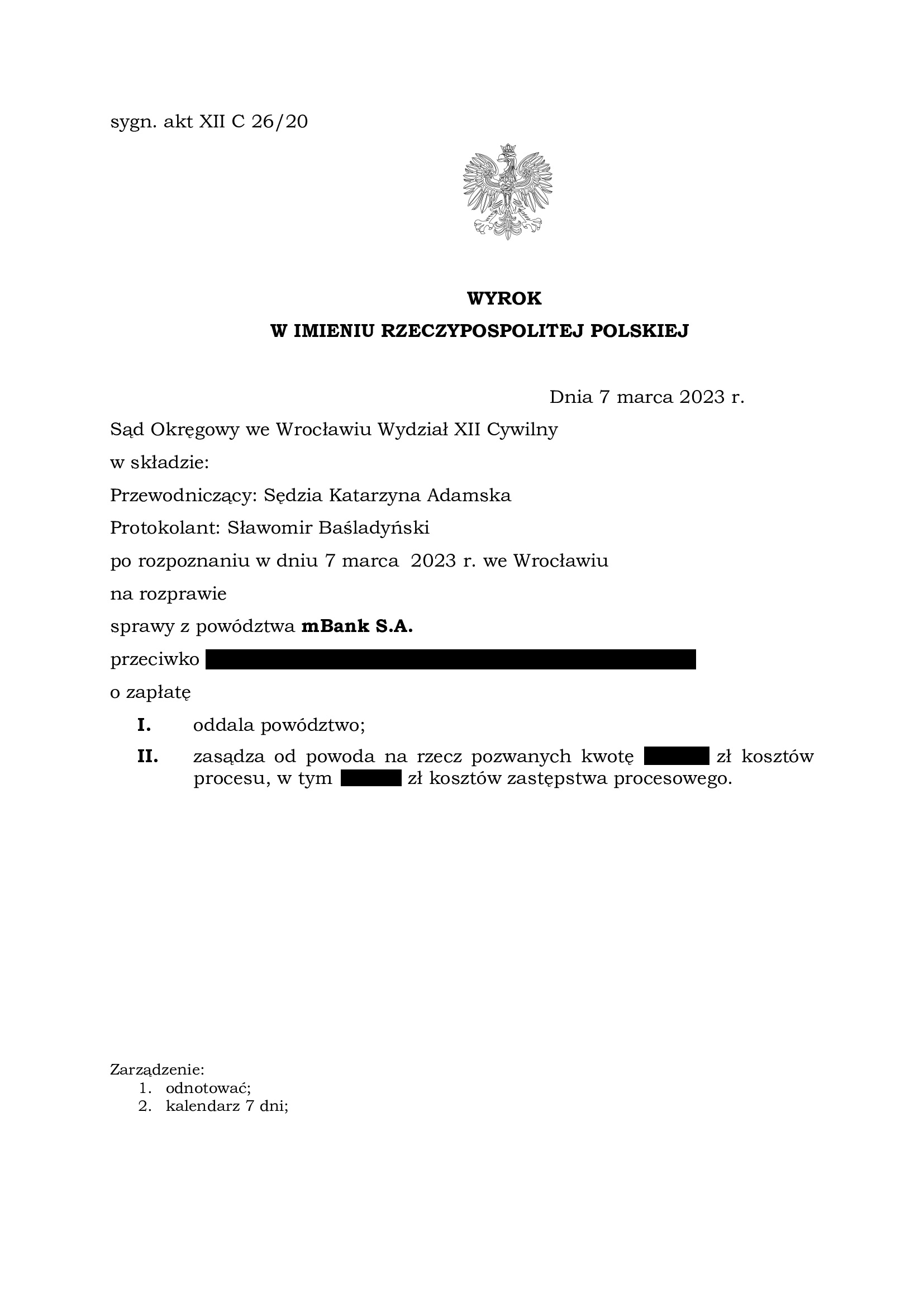

Apelacja złożona przez bank dotyczyła wyroku z dnia 7.03.2023 r. wydanego przez Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 26/20, którym Sąd oddalił pozew mBank wniesiony przeciwko Klientom Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja losowa kredytobiorców (utrata pracy przez oboje kredytobiorców), która skutkowała zaprzestaniem spłaty kredytu. Po szeroko zakrojonej windykacji banku, wypowiedzeniu umowy kredytu, kredytobiorcy kierowani strachem przed komornikiem i utratą mieszkania, podpisali z bankiem umowę o spłatę długu. Umowa ta opiewała na kwotę znacznie wyższą niż udzielony 6 lat wcześniej kredyt „frankowy”, który miał być tani i bezpieczny. Dodatkowo, w międzyczasie, bank uzyskał też odszkodowanie z polisy powiązanej z kredytem, ale jak się okazało w toku sporu, w żaden sposób nie zaliczył tego na dług.

W sporze, bank twierdził, że w związku z umową o spłatę długu z 2014 r., kredytobiorcom został udzielony zupełnie nowy kredyt i to „niefrankowy”. Natomiast umowa z 2014 r. wprost odwoływała się do pierwotnej umowy z 2008 r. i zastrzegała, że nie stanowi odnowienia długu (nowacji). Bank podtrzymując swoje żądanie i jego podstawy, wskazał jakoby doszło do użycia „niefortunnych” określeń w umowie z 2014 r., a także pisemnym stanowisku procesowym. Ups…

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu zawartej w 2008 r. wynikły na gruncie zawartych w umowie klauzul niedozwolonych i braku informacji o ryzyku walutowym. Konsekwencją tego, było podzielenie przez Sąd zarzutu w przedmiocie braku podstaw do dochodzenia przez bank roszczeń w oparciu o umowę o spłatę długu zawartej w 2014 r., której kauzą była umowa kredytu z 2008 r. Skoro zaś umowa kredytu z 2008 r. jest nieważna, to w oparciu o nią nie mogło powstać „inne” zobowiązanie dochodzone przez bank.

Bank złożył pozew w kwietniu 2019 r.

Wskutek pozwu, został wydany nakaz zapłaty w postępowaniu upominawczym przez Sąd Okręgowy w Łodzi. Z powodu uwzględnienia zarzutu niewłaściwości miejscowej podniesionego w ramach sprzeciwu od nakazu zapłaty, sprawa została przekazana do Sądu Okręgowego we Wrocławiu.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

WIBOR - komentarz Kancelarii na gruncie pytań do TSUE w sprawie C-471/24 oraz w związku ze stanowiskiem polskich władz w tej sprawie.

W ostatnich miesiącach coraz częściej słyszymy w przekazach medialnych o kontrowersjach związanych ze stawką WIBOR, która stanowi składnik zmiennego oprocentowania w zasadzie wszystkich produktów finansowych określanych w walucie polskiej, opartych właśnie o zmienne oprocentowanie. Głośno jest przede wszystkim o pytaniach prejudycjalnych do TSUE, które skierował w tym roku Sąd Okręgowy w Częstochowie (C-471/24). Polski sąd zdecydował się na zadanie następujących pytań:

- Czy art. 1 ust. 2 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że pozwala on na badanie postanowień umownych dotyczących zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR;

- W przypadku pozytywnej odpowiedzi na pytanie pierwsze, czy art. 4 ust. 2 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że pozwala on na badanie postanowień umownych dotyczących zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR;

- W przypadku pozytywnej odpowiedzi na pytanie pierwsze i drugie, czy art. 3 ust. 1 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że zapisy umowy dotyczące zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR można traktować jako stojące w sprzeczności z wymogami dobrej wiary i powodujące znaczącą nierównowagę wynikających z umowy praw i obowiązków stron ze szkodą dla konsumenta, z uwagi na niewłaściwe poinformowanie konsumenta odnośnie narażenia na ryzyko zmiennej stopy procentowej, w tym w szczególności niewskazaniu w jaki sposób ustala się wskaźnik referencyjny będący podstawą ustalania zmiennego oprocentowania i jakie wątpliwości są związane z jego nietransparentnością oraz nierównomierny rozkład tego ryzyka na strony umowy;

- W przypadku pozytywnej odpowiedzi na wcześniejsze pytania, czy art. 6 ust 1 w zw. z art. 3 ust. 1 i 2 zdanie 2 oraz art. 2 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, iż w przypadku uznania za nieuczciwe postanowienia umownego dotyczącego zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR możliwym jest dalsze funkcjonowanie umowy, w której wysokość oprocentowania kwoty kapitału kredytu będzie się opierała na drugim składniku ustalającym wysokość oprocentowania zawartym w umowie, to jest stałej marży banku, co spowoduje zmianę oprocentowania kredytu ze zmiennego na stałe.

Poniżej wyjaśniamy, jaki jest sens i cel przytoczonych zagadnień, którymi powinien zająć się TSUE oraz dlaczego pytania prejudycjalne niestety sformułowane są niefortunnie, czego zdaje się nie dostrzegać – przynajmniej na pozór - nie tylko większość komentujących, ale i polski Rząd.

O co chodzi w czterech pytaniach SO w Częstochowie do TSUE?

Na wstępie wypada przybliżyć znaczenie poszczególnie stawianych pytań sądu polskiego.

- W pierwszym pytaniu chodzi o możliwość badania pod kątem przepisów dyrektywy 93/13 postanowień umowy, które dotyczą zmienności oprocentowania, opartej na stawce WIBOR. Zmienne oprocentowanie kredytu zwyczajowo składa się bowiem z części stałej (marża banku) + zmiennej (właściwy wskaźnik dla danej waluty np. WIBOR 3-miesięczny dla PLN). W schemacie tym, to WIBOR, jako wskaźnik referencyjny odpowiada za zmienność oprocentowania. Powołany w pytaniu przepis art. 1 ust. 2 dyrektywy 93/13 stanowi o tym, kiedy przepisów tej dyrektywy się nie stosuje, wskazując, że warunki umowy odzwierciedlających obowiązujące przepisy ustawowe lub wykonawcze oraz postanowienia lub zasady konwencji międzynarodowych, których stroną są Państwa Członkowskie lub Wspólnota, zwłaszcza w dziedzinie transportu, nie będą podlegały przepisom niniejszej dyrektywy.

Pytanie więc dotyczy tego, czy WIBOR jako stawka referencyjna odzwierciedla obowiązujące przepisy ustawowe lub wykonawcze lub inne źródła prawa wyżej przytoczone. Jeśli bowiem uznamy, że tak jest, to zamyka się tym samym możliwość badania przez sąd uczciwości postanowień o zmiennym oprocentowaniu opartych o wskaźnik WIBOR. Dyrektywa 93/13 nie ma tu bowiem w takim przyjęciu, zastosowania.

Kolejne pytania odnoszą się już do sytuacji uznania przez TSUE, że WIBOR może podlegać ocenie w oparciu o dyrektywę 93/13.

- W pytaniu drugim sąd polski, dąży do rozwikłania kwestii, czy art. 4 ust. 2 dyrektywy 93/13 pozwala na badanie WIBOR. Przepis ten wprowadza zasadę, iż nie można badać pod kątem niedozwolonego charakteru postanowień określających tzw. główne świadczenia stron. Chyba, że nie zostały wyrażone prostym i zrozumiałym językiem. Zasada ta znalazła odzwierciedlenie w polskim Kodeksie cywilnym (art. 3851 1 zdanie 2 k.c.). Pomocne dla zrozumienia problemu może okazać się odwołanie do sporów ws. frankowych. Mianowicie, przede wszystkim abuzywne w umowach tzw. kredytów frankowych są klauzule indeksacyjne lub denominacyjne, czyli powiązujące świadczenia banku i kredytobiorcy z narzucanym przez bank kursem waluty obcej. TSUE w swoim orzecznictwie doszedł do wniosku, że klauzule te stanowią o głównych świadczeniach stron, ponieważ bez nich taka umowa nie może być już uznawana za umowę kredytu, tworzą one bowiem najważniejsze obowiązki jej stron. Indywidualnej ocenie sądu rozpatrującego każdorazowy spór z bankiem podlega jednak to, czy zostały one wyrażone prostym i zrozumiałym językiem. Najczęściej okazuje się, że nie i wówczas klauzule te, nawet jako określające główne świadczenia stron, mogą być badane na podstawie dyrektywy 93/13 i finalnie uznane za niedozwolone i niewiążące konsumenta.

W tym miejscu wypada wskazać, że w polskiej nauce prawa wskazuje się, że elementy umowy kształtujące oprocentowanie kredytu stanowią główne świadczenia stron. Odsetki są bowiem tak istotnym elementem umowy kredytu (podstawowym wynagrodzeniem banku z takiej umowy!), że bez ich określenia nie można mówić o ważnej umowie kredytu. Można by to porównać do niewskazania w ogóle ceny towaru w umowie sprzedaży. Kwestia jednak tego, czy zostały one wyrażone prostym i zrozumiałym językiem zależy, co oczywiste - od brzmienia konkretnej umowy i okoliczności jej zawarcia, w tym zakresu i sposobu informacji przekazanej konsumentowi w banku przed podpisaniem umowy. Tego ostatniego elementu SO w Częstochowie zdaje się zupełnie nie dostrzegać.

- Jeśli TSUE udzieli pozytywnych odpowiedzi na dwa pierwsze pytania, sąd polski dalej pyta o art. 3 ust. 1 dyrektywy 93/13. Sąd pyta już wprost, czy zmienne oprocentowanie oparte o WIBOR, można traktować jako stojące w sprzeczności z wymogami dobrej wiary i powodujące znaczącą nierównowagę wynikających z umowy praw i obowiązków stron ze szkodą dla konsumenta (przesłanki z art. 3 ust. 1 dyrektywy 93/13), jeśli konsument nie został właściwie poinformowany o narażeniu go na ryzyko zmiennej stopy procentowej, w szczególności o tym w jaki sposób ustala się WIBOR i jakie są wątpliwości związane z jego brakiem transparentności oraz, gdy istnieje w umowie w związku z powyższym, nierównomierny rozkład ryzyka stron.

Zatem pytanie sprowadza się do tego, czy jeśli wystąpiły wymienione okoliczności, postanowienie o zmiennym oprocentowaniu oparte o WIBOR, może być uznane za niedozwolone.

- W ostatnim pytaniu, sąd polski chciałby uzyskać odpowiedź na pytanie, czy jeśli klauzula zmiennego oprocentowania oparta o WIBOR jest niedozwolonym postanowieniem umownym, co się dzieje w takim wypadku z całą umową. Czy z klauzuli oprocentowania jest możliwe usunięcie wskaźnika WIBOR i pozostawienie samej marży banku, a w konsekwencji - oprocentowanie zmienne przekształcić na stałe, równe marży banku. Byłaby to tzw. redukcja utrzymująca skuteczność, która w przypadku sporów frankowych, została wykluczona w orzecznictwie zarówno TSUE, jak i polskich sądów.

Dlaczego pytania te mają wady?

Najważniejsze pozostaje pytanie pierwsze. Chodzi tu o fundamentalną kwestię – czy WIBOR można w ogóle badać pod kątem uczciwości / abuzywności, skoro jest on potocznie postrzegany, jako „legalny” wskaźnik zmian oprocentowania.

Po pierwsze, pytanie zupełnie pomija istotny fakt dotyczący tego, od kiedy WIBOR stanowi tzw. wskaźnik kluczowy. WIBOR jako składnik zmiennego oprocentowania jest stosowany w Polsce od lat 90-tych ubiegłego wieku i bynajmniej nie był uregulowany ustawowo od początku swojego funkcjonowania. Dopiero na podstawie tzw. rozporządzenia BMR z 11.08.2016 r. (Rozporządzenie wykonawcze Komisji (UE) 2016/1368 z dnia 11.08.2016 r. ustanawiające wykaz kluczowych wskaźników referencyjnych stosowanych na rynkach finansowych na podstawie rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/1011) wpisano WIBOR w wykazie kluczowych wskaźników referencyjnych. Rozporządzenie to weszło w życie 01.01.2018 r. Pytanie Sądu Okręgowego w Częstochowie nie rozróżnia więc dwóch reżimów prawnych, a wiec aktualnego i obowiązującego przed 01.01.2018 r.

Ponadto, w Polsce aż do chwili wejścia w życie (22.07.2017 r.) ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, żaden wskaźnik referencyjny, w tym WIBOR, nie był ustawowo uregulowany.

Tymczasem, znaczna część umów kredytu ze zmiennym oprocentowaniem na WIBORze została przecież zawarta przed 22.07.2017 r. oraz przed 2018 rokiem. Z pytań prejudycjalnych nie wynika natomiast, czy odnoszą się one także do tych umów.

W naszej ocenie, umowy te jak najbardziej podlegają przepisom dyrektywy 93/13, a więc sąd krajowy może badać uczciwość klauzuli zmiennego oprocentowania opartej o WIBOR. Kwestia ta nie wymaga pytania prejudycjalnego, skoro najczęściej nie będzie wątpliwości co do tego, że na dzień zawarcia umowy żadna ustawa nie regulowała stawki WIBOR. Jak zatem można by mówić o wyłączeniu badania jej uczciwości?

Powyższego problemu zdają się niestety również nie dostrzegać polskie władze w swoim stanowisku przedstawionym TSUE do sprawy C-471/24.

KPRM bowiem proponuje, aby TSUE odpowiedział „nie” na pierwsze pytanie. Według rządu art. 1 ust. 2 dyrektywy 93/13 należy interpretować w ten sposób, że nie pozwala on na badanie postanowień umownych dotyczących zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR. Nie można wykluczyć, że świadomie KPRM nie wnika w kwestię właściwego reżimu prawnego, którego dotyczy problem, aby nie wkładać kija w mrowisko. Nie można zapominać, że przedstawiciele władzy publicznej w Polsce, mimo deklaracji wyborczych, nigdy nie przejawiali większej aktywności, choćby w kwestii jednoznacznego rozwiązania ustawą problemu tzw. kredytów frankowych. Przełom osiągnięto dzięki pracy organicznej i orzecznictwu TSUE.

Trudno więc oczekiwać przychylnego podejścia rządzących do problemu kolejnych setek tysięcy kredytobiorców, którzy znaleźli się w trudnym położeniu z uwagi na zmaterializowanie się ryzyka zmiany oprocentowania opartego o kontrowersyjny WIBOR, o czym oczywiście w bankach nie byli należycie informowani.

Także odnosząc przedmiotowe pytania prejudycjalne do aktualnych uregulowań związanych z publikacją stawki WIBOR, nie można stwierdzić, aby ich treść była w pełni prawidłowa.

Pytania nie powinny nawet dotyczyć wprost wymienionej stawki WIBOR, lecz właściwego wskaźnika referencyjnego. TSUE nie może dokonywać wykładni przepisów prawa krajowego.

Nie można także uznać, że WIBOR „odpowiada przepisom ustawowym”. Z żadnego przepisu ustawy w Polsce nie wynika, że w oprocentowaniu zmiennym powinien być stosowany WIBOR.

Sąd Okręgowy nie zwrócił także uwagi na treść wyłączeń stosowania dyrektywy 93/13, zawartych w jej w art. 1 ust. 2 dyrektywy 93/13. W istocie przepisy rozporządzenia BMR nie są nią objęte. Nie są to bowiem przepisy prawa krajowego, lecz prawa UE.

Jak widać, pytaniom prejudycjalnym SO w Częstochowie daleko do ideału. Rodzą one także wątpliwości, czy sam sąd odsyłający należycie rozumie kwestie związane z zasadami określania klauzuli zmiennego oprocentowania na gruncie polskiego prawa, roli oprocentowania w umowie kredytu w ogólności, a także cech i źródła wskaźnika referencyjnego jakim jest WIBOR. Należy jednak docenić ten ruch, który mimo wszystko może przynieść dużo dobrego.

Pozostaje mieć nadzieję, że TSUE dostrzeże omówione powyżej mankamenty, zdecyduje o skorygowaniu pytań i udzieli odpowiedzi przy założeniu ich prawidłowego sformułowania, co niewątpliwie dopiero przyczyni się do kształtowania się linii orzeczniczej sądów polskich w tzw. sprawach „wiborowych”.

Czyż tak bowiem nie stało się właśnie z tzw. kredytami frankowymi?

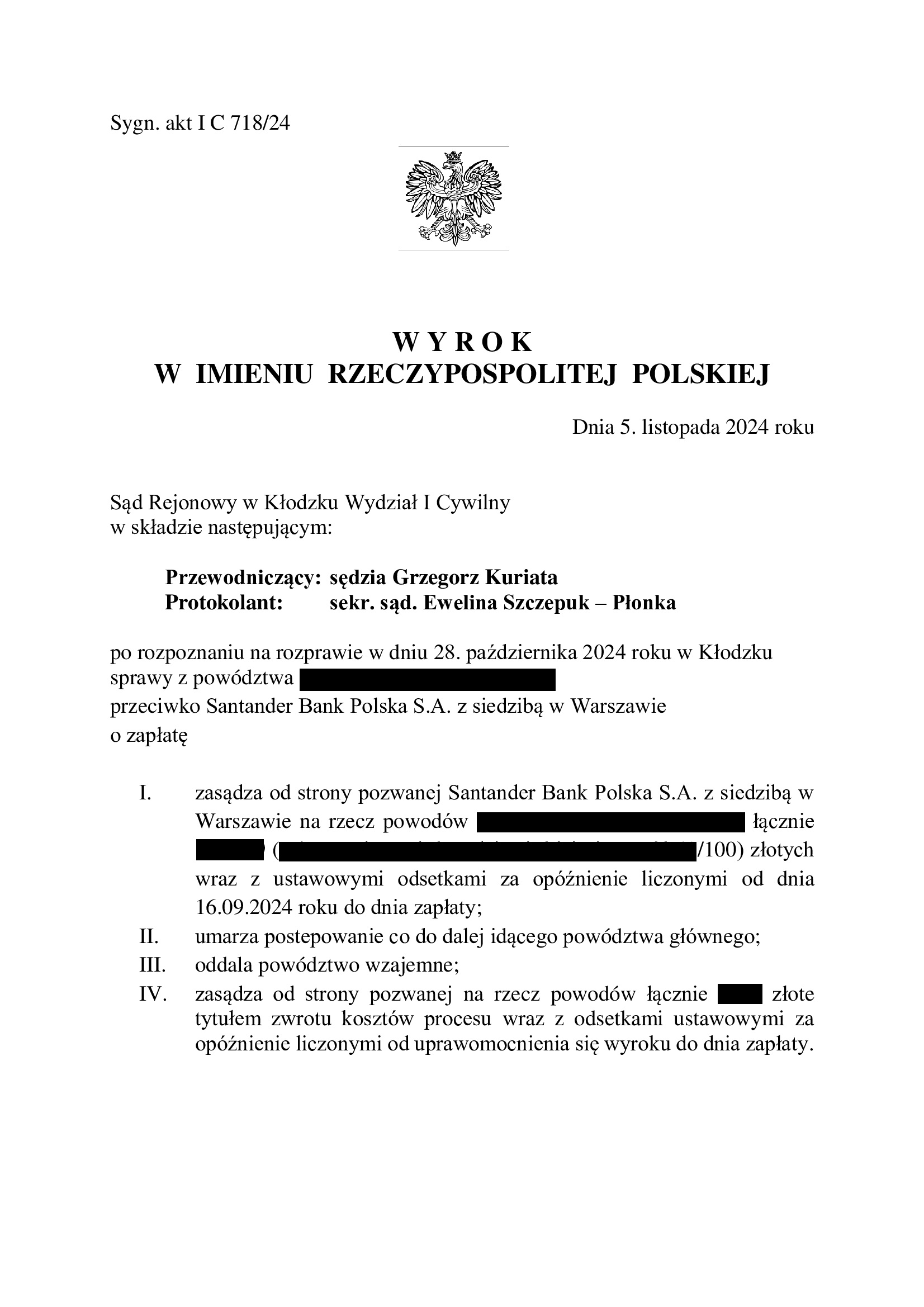

Przegrana Santander Bank Polska - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Kłodzko z 5.11.2024 r.

Wyrokiem z dnia 5.11.2024 r., Sąd Rejonowy w Kłodzku (SSR Grzegorz Kuriata), w sprawie o sygn. akt I C 718/24 zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (EKSTRALOKUM z z października 2007 r.). Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Bank Polska zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę. Bank w ramach odpowiedzi na pozew wywiódł powództwo wzajemne, domagając się zapłaty od Klientów kwoty tytułem waloryzacji kapitału kredytu, a także uznał powództwo co do części kwoty (przewyższającej żądaną waloryzację), w tym zakresie cofnięto pozew. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Pozew wzajemny banku został wniesiony w sierpniu 2024 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank wywiódł swoje roszczenia z tytułu waloryzacji.

Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne, umorzył postępowanie w zakresie cofniętego w części powództwa, a także oddalił powództwo banku o waloryzację oraz obciążył bank w całości kosztami procesu.

W ustnych motywach rozstrzygnięcia, Sąd Rejonowy wskazał, iż jak najbardziej podziela stanowisko Sądu I i II instancji co do tego, że umowa jest nieważna, a w związku z tym konieczne było rozliczenie nienależnych świadczeń. Roszczenie Klientów Kancelarii określił, jako „absolutnie” zasadne. Sąd Rejonowy wskazał, iż roszczenie zostało określone prawidłowo i podkreślił, że sposób zarachowania kwoty wypłaconej przez bank również na poczet odsetek był zgodny z przepisami prawa.

Powództwo wzajemne banku Sąd uznał zaś za absolutnie niezasadne oraz niesprawiedliwe, wskazując, iż jak najbardziej podziela on stanowisko TSUE i Sądu Najwyższego, zgodnie z którym bank nie może żądać od kredytobiorców jakichkolwiek roszczeń wykraczających poza kapitał wypłaconego kredytu. Sąd podkreślił, iż sankcja wobec banku musi być odstraszająca i bolesna, by przedsiębiorca zmienił swoje nastawienie do konsumentów.

Sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się nadzwyczaj szybko, ale dlatego, że bank – ponownie – całkowicie nie miał racji.

Pozew został złożony w lipcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

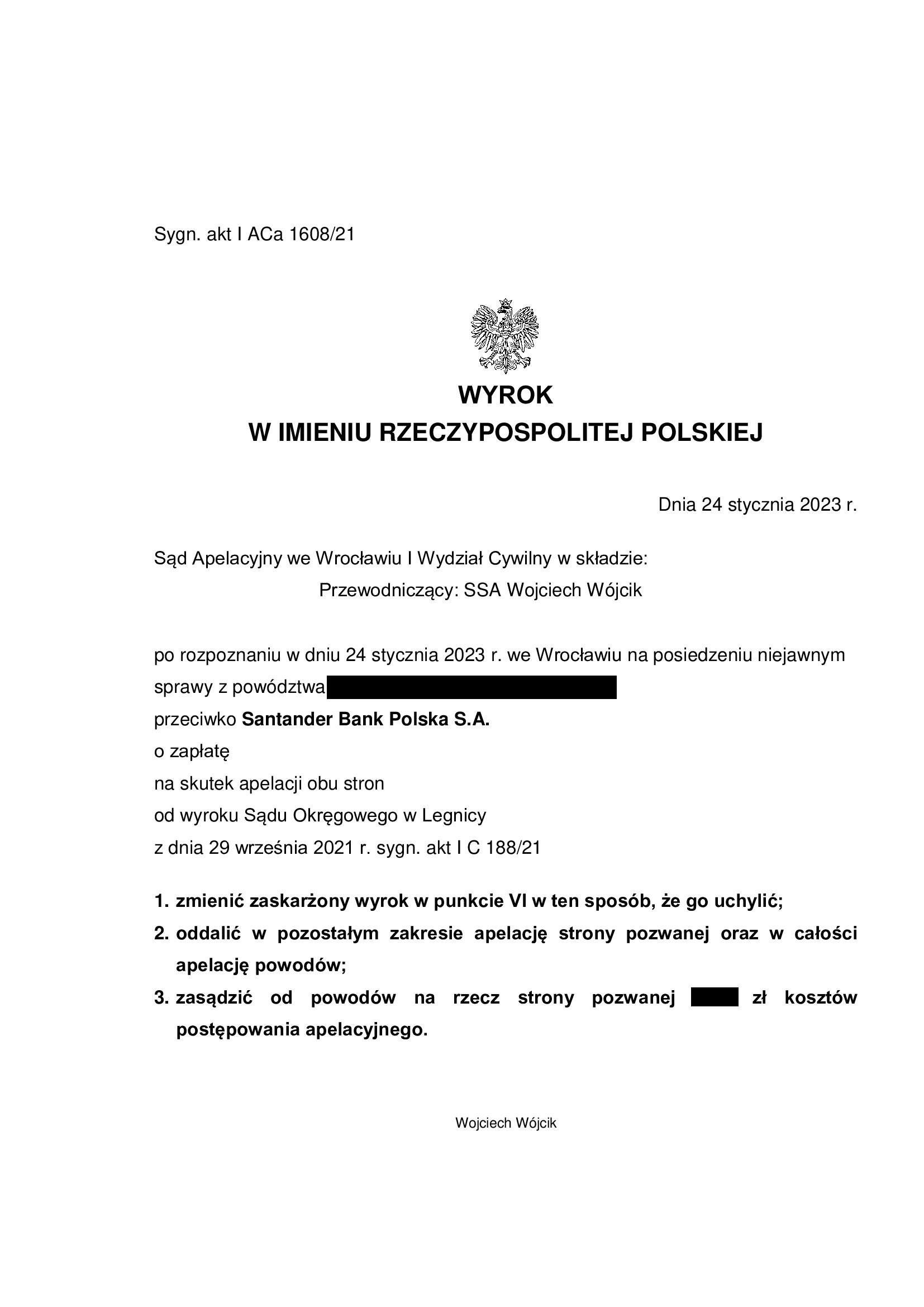

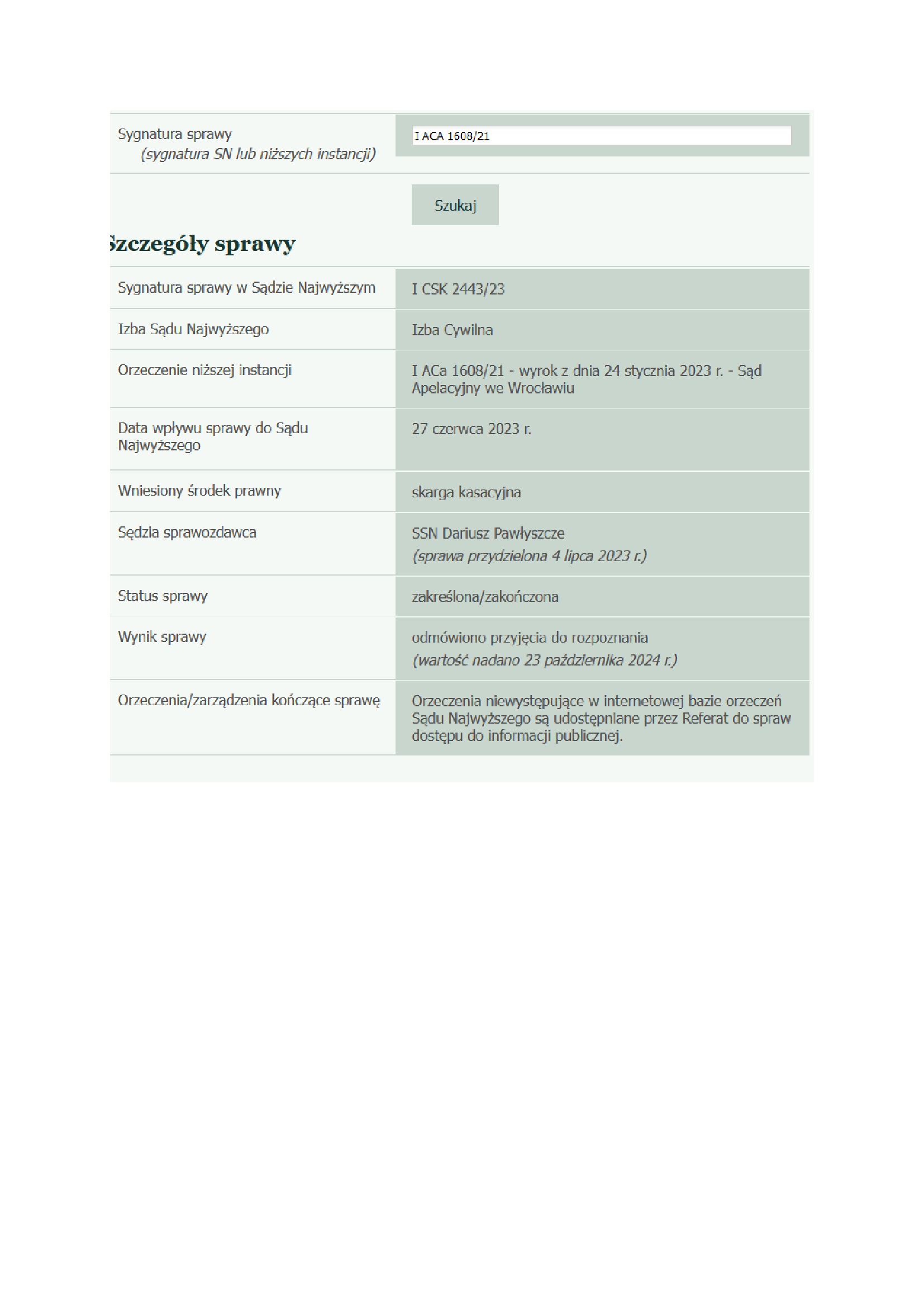

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z października 2008 r.) - postanowienie SN z 23.10.2024 r.

23.10.2024 r. w sprawie I CSK 2443/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

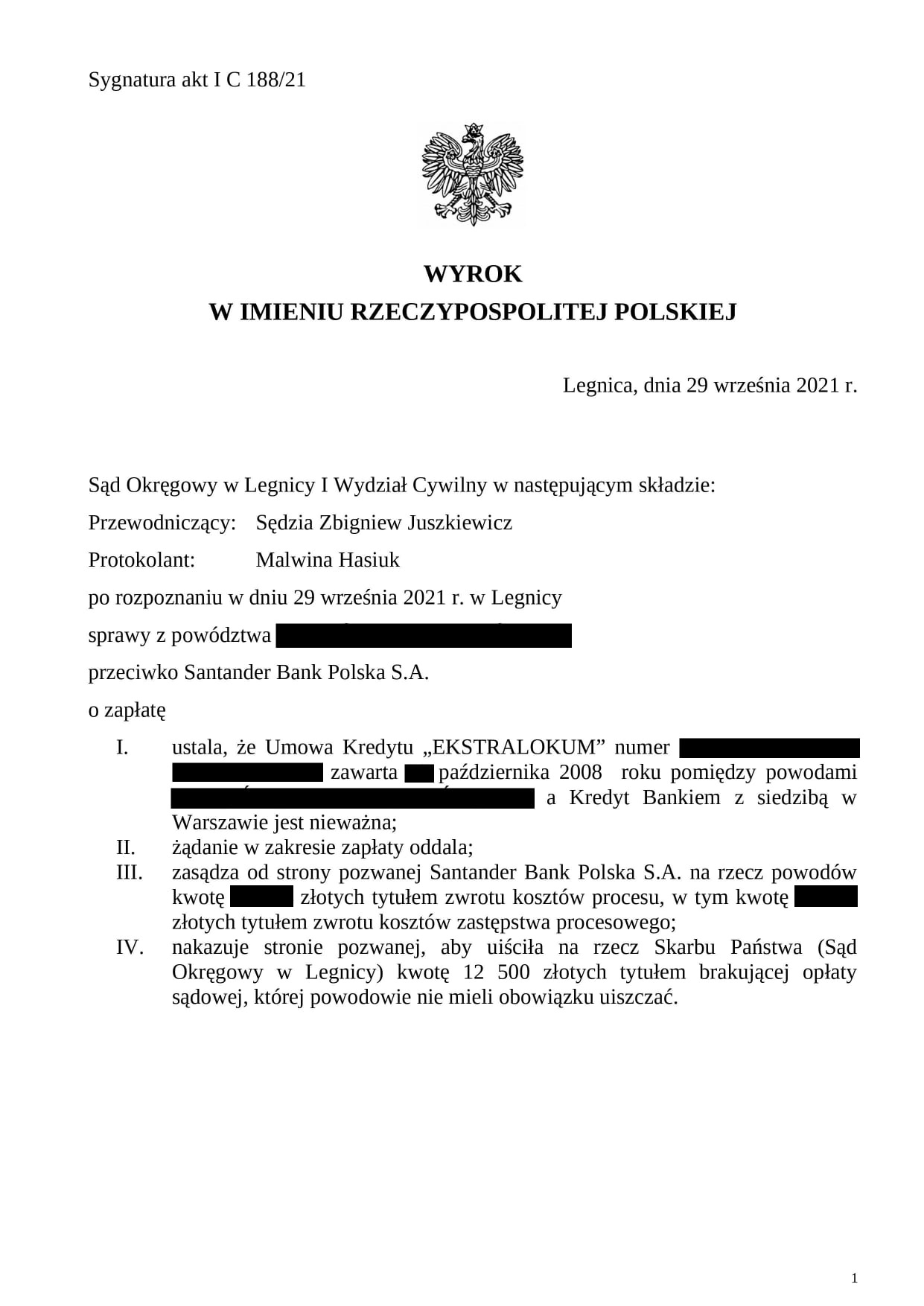

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 29.09.2021 r. (I C 188/21), wydany wskutek pozwu złożonego w lutym 2021 r.

(2) Wyrok Sądu II instancji – 24.01.2023 r. (I ACa 1608/21), wydany wskutek apelacji banku, która została oddalona.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

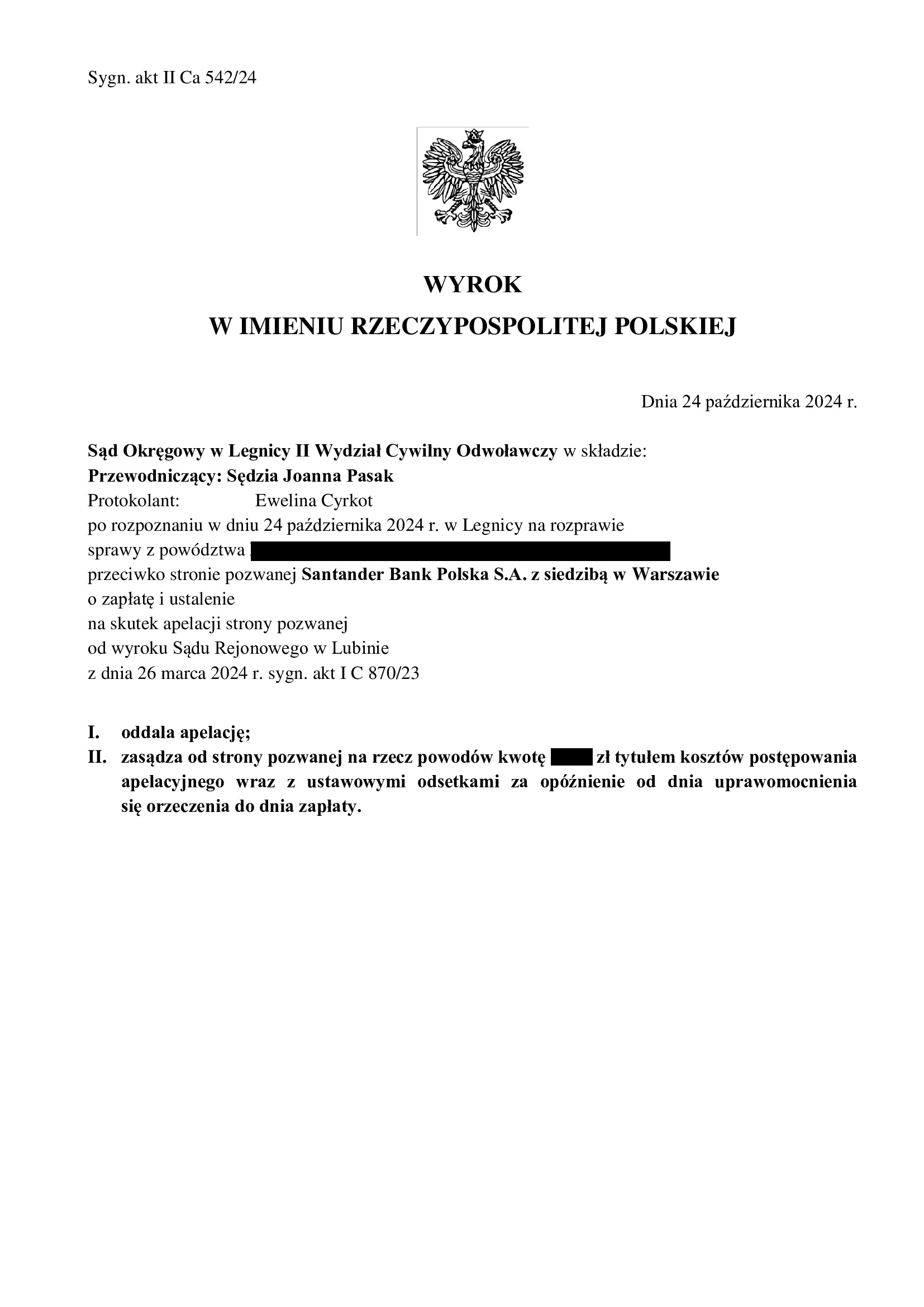

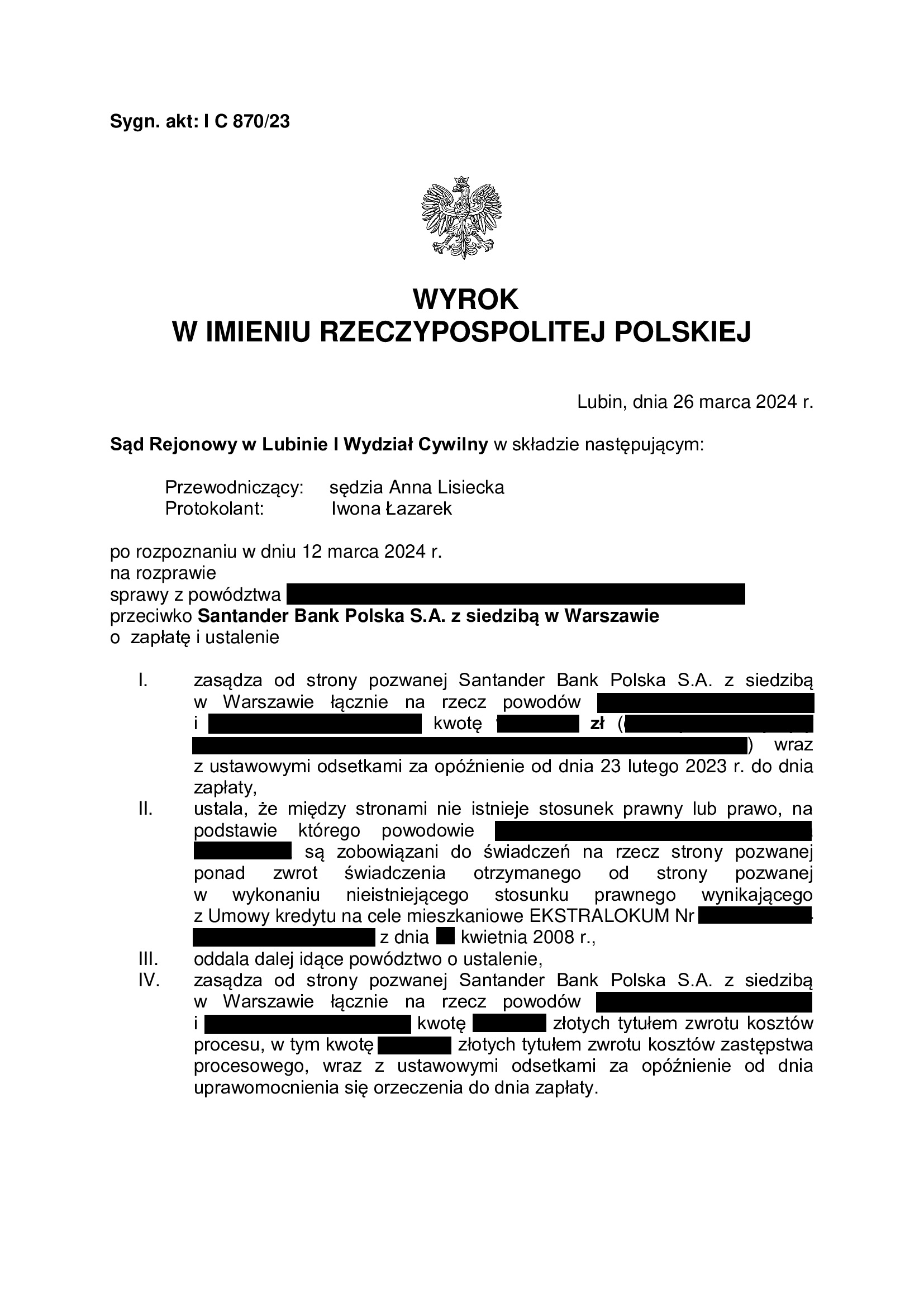

PRAWOMOCNY wyrok z pełną ochroną kredytobiorców w związku z przesłankową nieważnością spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 24.10.2024 r.

Kancelaria uzyskała kolejny prawomocny wyrok z pełną ochroną kredytobiorców na gruncie SPŁACONEJ umowy kredytu !

To prawdopodobnie pierwsze takie prawomocne rozstrzygnięcie w Polsce na gruncie spłaconego kredytu.

Wyrokiem z dnia 24.10.2024 r. Sąd Okręgowy w Legnicy II Wydział Cywilny Odwoławczy (SSO Joanna Pasak), w sprawie o sygn. akt II Ca 542/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku z dnia 26.03.2024 r. wydanego przez Sąd Rejonowy w Lubinie (SSR Anna Lisiecka), w sprawie o sygn. akt I C 870/23, którym Sąd stwierdził przesłankowo nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w kwietniu 2008 r. W związku z tym, Sąd zasądził również dochodzone pozwem kwoty (stanowiące nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania przedsądowego.

Dodatkowo, Sąd I instancji ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu (ponad zwrot kwoty kapitału kredytu).

Zatem, Sąd dostrzegł interes prawny w udzieleniu KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i to na gruncie spłaconej przedterminowo w 2022 r. umowy kredytu.

Sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o zapłatę dodatkowych świadczeń, w związku z przesłankową nieważnością spłaconej umowy kredytu. Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Przesłankową nieważność umowy, Sąd uzasadnił sprzecznością umowy z zasadą swobody umów. Sąd wskazał też na nieuczciwość klauzuli przeliczeniowej oraz niewypełnienie przez bank obowiązków informacyjnych w zakresie ryzyka walutowego. Dodatkowo, Sąd zwrócił uwagę na nieprecyzyjność umowy w określeniu rodzaju kredytu (umowy EKSTRALOKUM używają zamiennie określenia waloryzowany / denominowany).

Pozew został wniesiony w czerwcu 2023 r.

W sprawie odbyły się dwie rozprawy: jedna w I instancji, a kolejna w II instancji.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

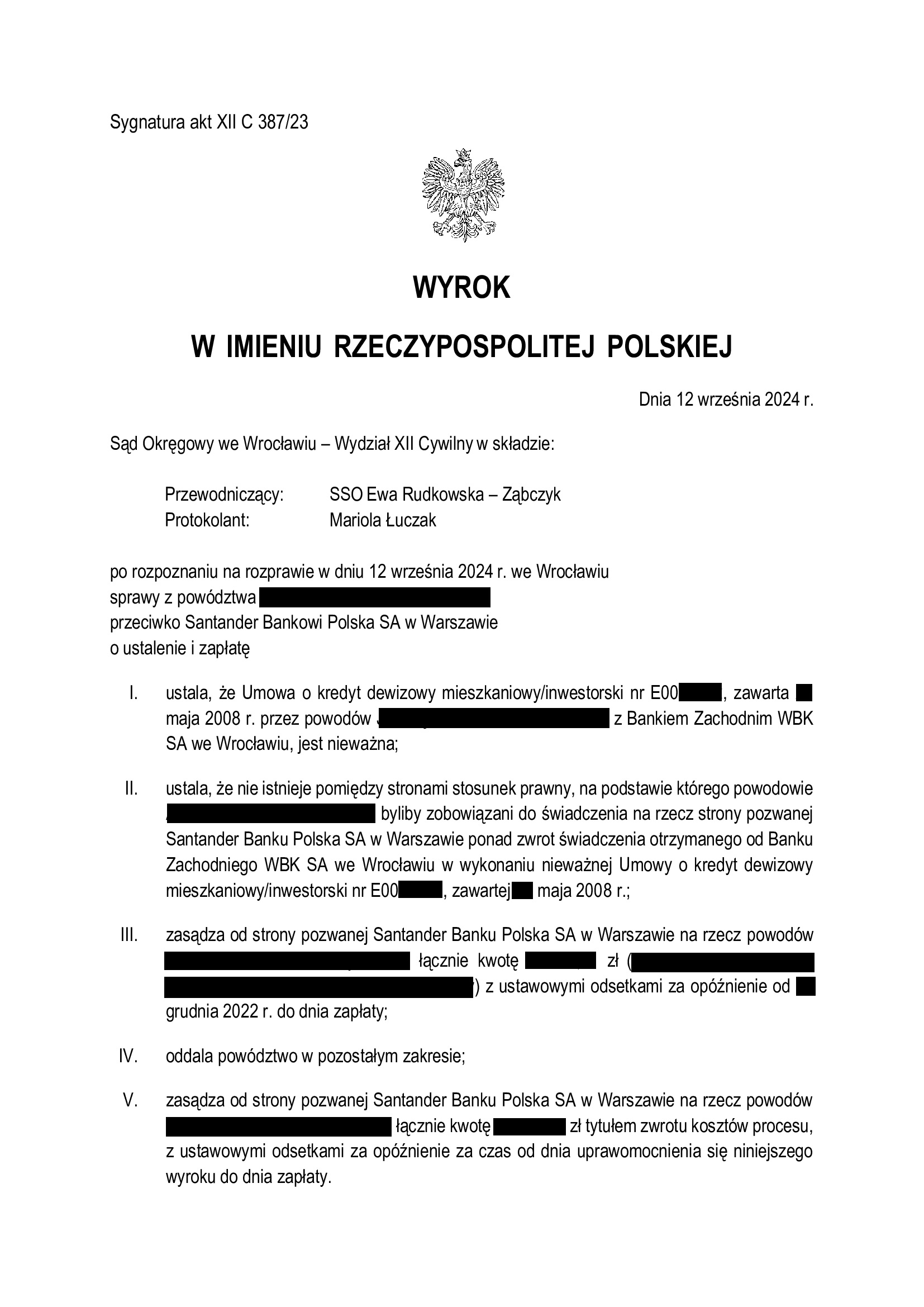

Nieistnienie umowy kredytu "dewizowego" z maja 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) wraz z szerokim ustaleniem - wyrok SO Wrocław z 12.09.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Bankowi nie należy się nic ponad zwrot kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 12.09.2024 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. XII C 387/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartego w maju 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd ustalił, że nie istnieje pomiędzy stronami stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorców o stabilności waluty szwajcarskiej.

Sąd nie uwzględnił zarzutu potrącenia podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest nieprawomocny.

Pozew został wniesiony w marcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

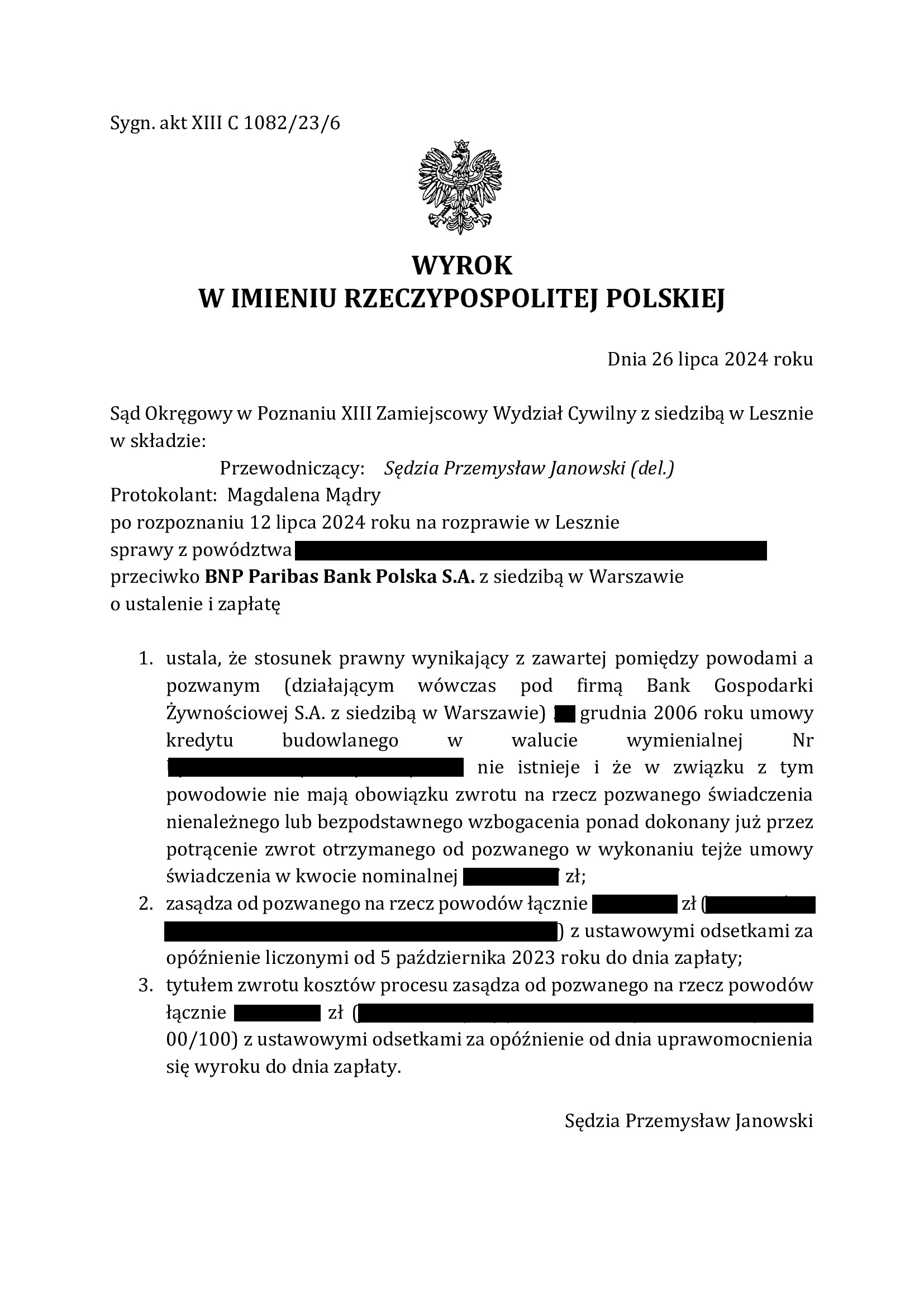

Nieistnienie umowy kredytu z grudnia 2006 r. zawartej z dawnym BGŻ (aktualnie BNP Paribas BP) wraz z szerokim ustaleniem - wyrok SO Leszno z 26.07.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Bankowi nie należy się nic ponad zwrot kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 26.07.2024 r., Sąd Okręgowy w Poznaniu – Wydział Zamiejscowy w Lesznie (SSR del. Przemysław Janowski), w sprawie o sygn. XIII C 1082/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego zawartego w grudniu 2006 r. z dawnym Bankiem Gospodarki Żywnościowej.

Nadto, Sąd ustalił, że w związku z nieistnieniem umowy kredytu, powodowie nie mają obowiązku zwrotu na rzecz banku świadczenia nienależnego lub bezpodstawnego wzbogacenia ponad dokonany już przez potrącenie zwrot otrzymanego kapitału kredytu oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o stabilności kursu CHF.

Sąd nie uwzględnił zarzutu zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest nieprawomocny.

Pozew został wniesiony w listopadzie 2023 r., a w sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

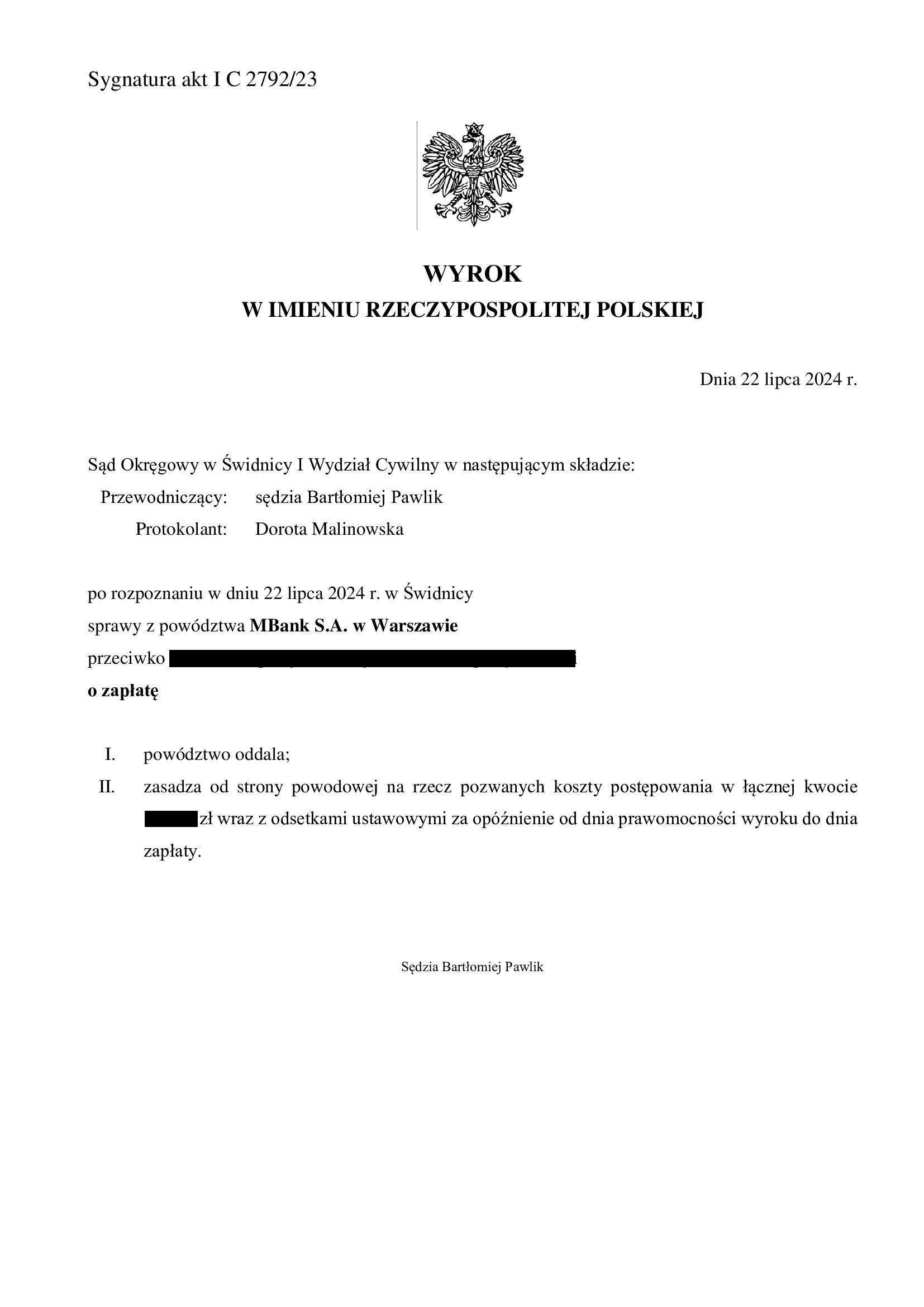

Przegrana mBank - oddalenie pozwu o zwrot kapitału - wyrok SO Świdnica z 22.07.2024 r.

Wyrokiem z dnia 22.07.2024 r., Sąd Okręgowy w Świdnicy (SSO Bartłomiej Pawlik), w sprawie o sygn. akt I C 2792/23 oddalił pozew mBank o zapłatę – zwrot kapitału kredytu, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę kwoty dodatkowej z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu w toku innego postępowania, tj. w sprawie p-ko mBank.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu i zapłatę. W toku sporu, umowa została zakończona wskutek upływu czasu, na jaki została zawarta. W związku z tym, powództwo zostało zmodyfikowane w ten sposób, że cofnięto pozew o ustalenie, dokonano potrącenia kapitału i ograniczono żądanie do zapłaty nadwyżki ponad kapitał.

Pozew kredytobiorców p-ko mBank, po jego modyfikacji, został uwzględniony w całości:

1. Wyrokiem Sądu Okręgowego w Świdnicy z dnia 27.07.2022 r. w sprawie o sygn. I C 1240/20, zasądzona została nadwyżka ponad kapitał w związku z przesłankowym stwierdzeniem nieważności umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 11.01.2023 r. w sprawie o sygn. I ACa 1878/22, apelacja banku została oddalona w całości.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew już po prawomocnym rozstrzygnięciu sprawy z pozwu kredytobiorców, zarzucił nieskuteczność dokonanego potrącenia kapitału z uwagi na brak wymagalności wierzytelności banku o zwrot kapitału.

W kwestii świadczenia dodatkowego (waloryzacja), bank powoływał się na zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, ostatecznie bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie zwrotu kapitału kredytu.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia 2,5 roku temu, w toku poprzedniego sporu, a wymagalność nastąpiła z chwilą zakwestionowania umowy przez kredytobiorców, czyli w 2020 r. (tu wskazano na odp. na pyt. 4 w uchwale SN z 25.04.2024 r. III CZP 25/22).

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Co wymaga odnotowania, Sąd na koniec wskazał, że bank nadużył prawa próbując wykreować sytuację w której domaga się zwrotu kwoty rozliczonej w drodze potrącenia dokonanego przez kredytobiorców. Zdaniem Sądu, kredytobiorcy potrącając kapitał kredytu rozliczyli się z bankiem w sposób jak najmniej skomplikowany i zachowując symetrię rozliczeń.

Bank złożył pozew 18.12.2023 r. (data pisma), który wpłynął do sądu 29.12.2023 r.

Pozew był dużym zaskoczeniem dla kredytobiorców, biorąc pod uwagę, że kwestia rozliczeń stron została rok wcześniej prawomocnie przesądzona w ramach sporu p-ko bankowi.

Takie sytuacje powinny być wg nas kwalifikowane jako tzw. oszustwa sądowe.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

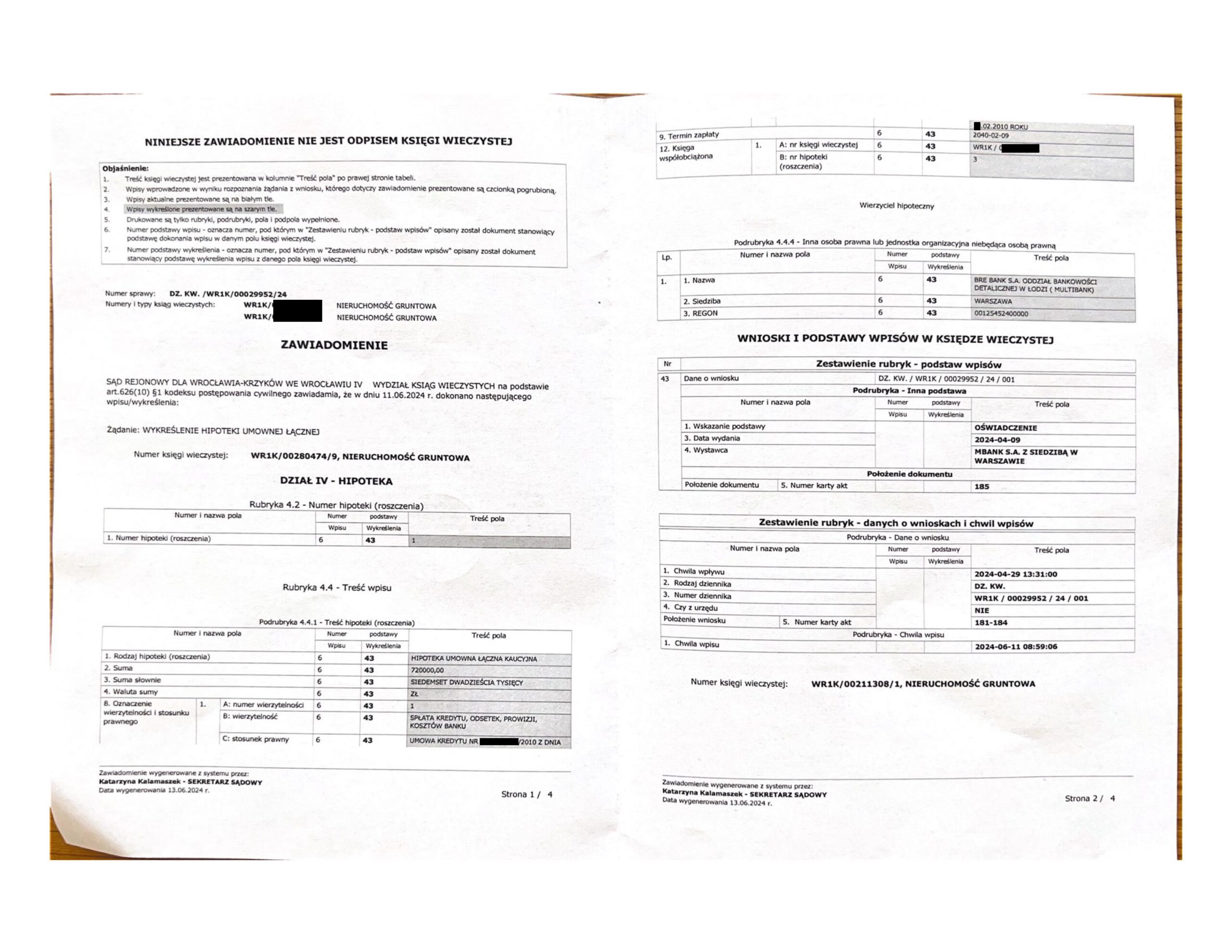

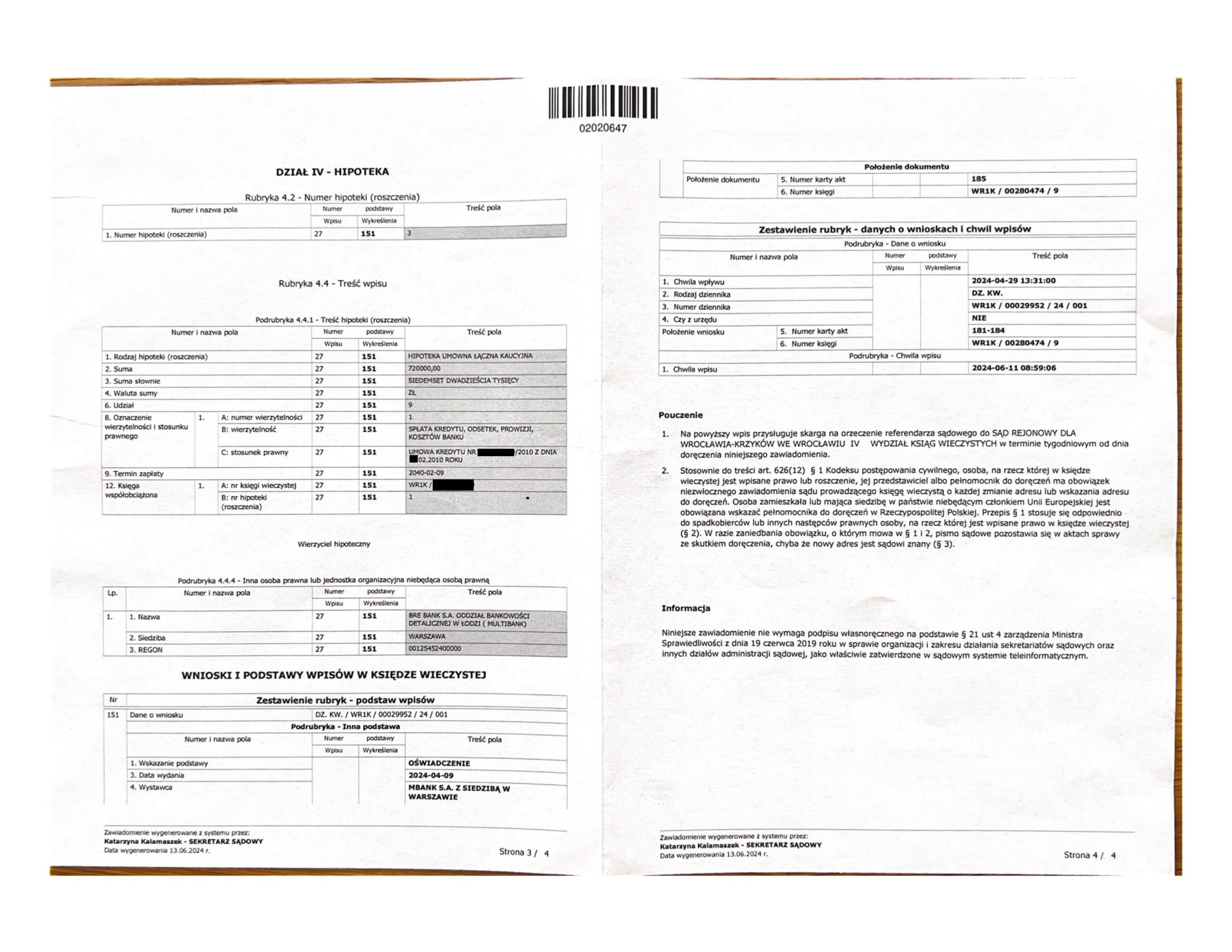

Wykreślenie hipoteki - wykonanie ugody dot. umowy kredytu "Multiplan" (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu typu „Multiplan” zawartą w 2010 r. z mBank.

Wydanie zgody na wykreślenie hipoteki było efektem zawarcia w toku sporu sądowego ugody, korzystnej finansowo dla Klientów Kancelarii.

Jednym z warunków ugody sądowej było wydanie w terminie 30 dni kwitu mazalnego. Ugoda została zawarta w dniu 3.04.2024 r.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 11.06.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wyrok I instancji (SO Wrocław) zapadł 18.01.2023 r.

Wskutek korzystnej finansowo ugody zawartej przez kredytobiorców z bankiem, spór zakończył się po wyroku Sądu I instancji.

Pozew został wniesiony w 2018 r.

{kind=link}

{kind=link}

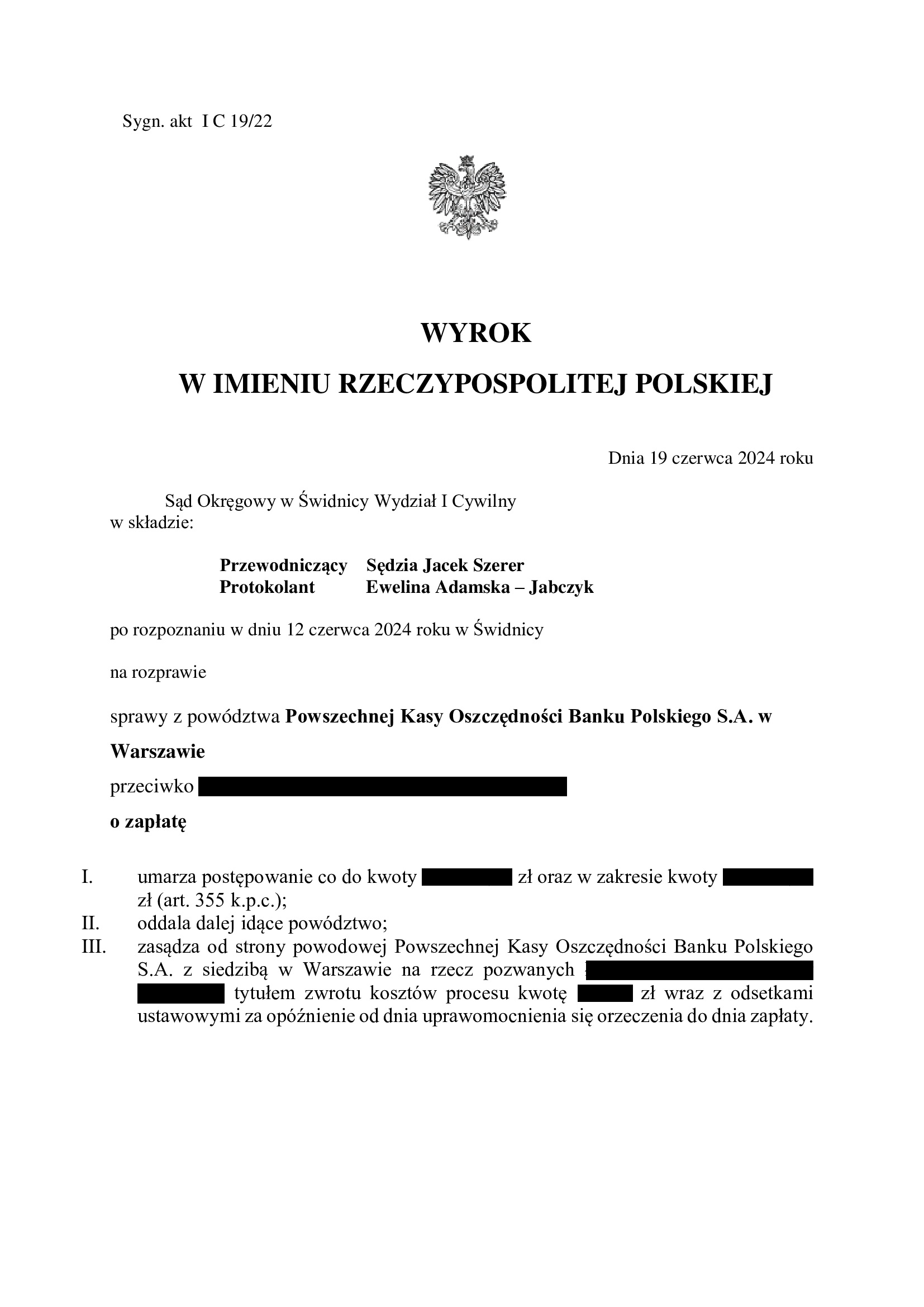

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału - wyrok SO Świdnica z 19.06.2024 r.

Wyrokiem z dnia 19.06.2024 r., Sąd Okręgowy w Świdnicy (SSO Jacek Szerer), w sprawie o sygn. akt I C 19/22 oddalił pozew PKO BP o zapłatę – zwrot części kapitału kredytu, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę wynagrodzenia za korzystanie z kapitału kredytu / waloryzację oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w styczniu 2007 r. z PKO BP:

1. Wyrokiem Sądu Okręgowego we Wrocławiu z dnia 17.11.2022 r. w sprawie o sygn. I C 1819/17, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.12.2023 r. w sprawie o sygn. I ACa 106/23, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed rozstrzygnięciem pozwu kredytobiorców w I instancji, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna. W kwestii świadczeń dodatkowych (wynagrodzenie / waloryzacja), bank powoływał się na przepisy o bezumownym korzystaniu z rzeczy, a także zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie „skapitalizowanych odsetek”.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, nie pozostawali w zwłoce, ani w opóźnieniu w zwróceniu bankowi nienależnego świadczenia – kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Co wymaga odnotowania, Sąd na koniec wskazał, że „no to wszystko Państwo wygrali”.

Bank złożył pozew 24.12.2021 r. (data pisma), który wpłynął do sądu 3.01.2022 r. Był to jeden z pierwszych pozwów, gdy po zapowiedziach pełnomocników banków na salach sądowych, banki naprawdę zaczęły pozywać kredytobiorców.

W tym wypadku, Klienci Kancelarii „ośmielili się’ zakwestionować umowę jeszcze w czerwcu 2017 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}