Wyrok TSUE (C-28/22) z dnia 14.12.2023 r. - zarzut zatrzymania nie może powodować utraty odsetek przez kredytobiorcę za czas trwania sporu !

Wyrok TSUE w sprawie C-28/22 z dnia 14.12.2023 r.

W prostych słowach:

– roszczenie banku o zwrot kapitału kredytu przedawnia się najpóźniej od chwili zakwestionowania umowy przez kredytobiorcę,

– bank nie jest od tego, by weryfikować czy konsument jest świadomy skutków nieważności

– bank nie może korzystać z zarzutu zatrzymania, jeśli powoduje to utratę odsetek przez konsumenta za czas trwania sporu.

Wyrok stanowi dopełnienie wyroku TSUE z 7.12.2023, C-140/22 w kwestii odsetek należnych kredytobiorcom za czas trwania sporów, które są przewlekane przez banki.

Trybunał orzekł:

1) Dyrektywa 93/13 stoi na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą termin przedawnienia roszczeń banku wynikających z nieważności umowy kredytu rozpoczyna bieg dopiero od dnia, w którym staje się ona trwale bezskuteczna, podczas gdy termin przedawnienia roszczeń tego konsumenta wynikających z nieważności tej umowy rozpoczyna bieg w chwili, w której dowiedział się on lub powinien dowiedzieć się o nieuczciwym charakterze warunku powodującego tę nieważność.

2) Dyrektywa 93/13 nie stoi na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą na przedsiębiorcy, który zawarł umowę kredytu hipotecznego z konsumentem, nie spoczywa obowiązek sprawdzenia, czy konsument ten ma wiedzę o skutkach usunięcia nieuczciwych warunków zawartych w tej umowie lub o niemożności zachowania mocy wiążącej owej umowy w przypadku usunięcia tych warunków.

3) Dyrektywy 93/13 stoi na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą, w sytuacji gdy umowa kredytu hipotecznego zawarta przez przedsiębiorcę z konsumentem nie może już pozostać wiążąca po usunięciu nieuczciwych warunków zawartych w tej umowie, przedsiębiorca ten może powołać się na prawo zatrzymania umożliwiające mu uzależnienie zwrotu świadczeń otrzymanych od tego konsumenta od przedstawienia przez niego oferty zwrotu świadczeń, które sam otrzymał od tego przedsiębiorcy, lub gwarancji zwrotu tych ostatnich świadczeń, jeżeli wykonanie przez tego samego przedsiębiorcę tego prawa zatrzymania powoduje utratę przez rzeczonego konsumenta prawa do uzyskania odsetek za opóźnienie od momentu upływu terminu nałożonego na danego przedsiębiorcę do wykonania zobowiązania umownego po tym, jak przedsiębiorca ten otrzyma wezwanie do zwrotu świadczeń zapłaconych jemu w wykonaniu tej umowy.

Postanowienie TSUE (C-756/22) z 11.12.2023 r. - bank nie ma prawa do waloryzacji wypłaconego kredytu w przypadku nieważności umowy kredytu.

Kolejne przełomowe orzeczenie TSUE potwierdzające, że banki nie mają prawa do sądowej waloryzacji kapitału kredytu w przypadku uznania umowy kredytu za nieważną.

Po stwierdzeniu nieważności umowy kredytu, banki nie mogą domagać się od konsumentów zwrotu kwot innych niż tylko kwota kapitału wypłaconego kredytu.

Postanowienie TSUE wzmacnia argumentację w sprawach, w których kredytobiorcy zostali pozwani przez banki o zapłatę wynagrodzenia za korzystanie z kapitału, waloryzację, tudzież inną rekompensatę.

Orzeczenie zostało wydane w sprawie, w której Bank Millennium pozwał Arkadiusza Szcześniaka, Prezesa Stowarzyszenia Stop Bankowemu Bezprawiu.

Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Do czasu wydania wyroku TSUE z 7.12.2023 r. w sprawie C-140/22, w znacznej części orzeczeń sądów powszechnych uznawano, iż wymagalność roszczeń konsumenta zachodzi dopiero w momencie, gdy konsument po pouczeniu go przez sąd o skutkach stwierdzenia nieważności umowy kredytowej oświadczał, że jest świadomy konsekwencji wynikających z całkowitego upadku umowy kredytowej. Pogląd ten ukształtował się na kanwie Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21, w której to silnie zaakcentowano obowiązek pouczenia konsumenta o skutkach stwierdzenia nieważności umowy, na które wskazał TSUE w wyroku z 29.04.2021 r., C-19/20.

Powiązywanie wymagalności świadczenia z koniecznością złożenia oświadczenia przez konsumenta przed sądem powodowała, iż konsument był pozbawiany odsetek ustawowych za opóźnienie, które to w wielu orzeczeniach były zasądzane dopiero od dnia złożenia takowego oświadczenia, co w związku z długim czasem trwania procesu - powodowało utratę odsetek przez konsumentów za okres nawet kilku lat i stawiało ich w pozycji gorszej, niż innych wierzycieli w stosunkach cywilnoprawnych.

Skutkowało to więc tym, że mechanizm, który miał w istocie chronić konsumenta przed niekorzystnymi skutkami stwierdzenia nieważności umowy kredytowej, o których miał być pouczony konsument przez sąd, powodował pogorszenie jego sytuacji co do dochodzenia odsetek ustawowych za opóźnienie liczonych od wezwania do zapłaty - zwrotu nienależnie uiszczonych świadczeń.

W komentowanym wyroku TSUE wskazał stanowczo, że niedopuszczalną jest sytuacja, w której to możliwość realizacji uprawnień nadanych konsumentowi przez dyrektywę 93/13, jest uzależniona od konieczności złożenia przez konsumenta sformalizowanego oświadczenia o zgodzie na stwierdzenie nieważności umowy. Zdaniem TSUE, mogłoby to podważyć odstraszający skutek wskazany w dyrektywie 93/13 i jednocześnie stanowiłoby zachętę dla nieuczciwych przedsiębiorców do odrzucania pozasądowych żądań konsumentów mających na celu stwierdzenie nieważności nieuczciwych warunków, zważywszy, że są oni zobowiązani, w celu dochodzenia swoich praw wynikających ze wspomnianej dyrektywy, do złożenia sformalizowanego oświadczenia przed sądem.

W świetle powyższego wyroku, nie jest więc nawet konieczne odbieranie przez sądem od konsumenta takich oświadczeń, a tym bardziej nie wolno naliczać odsetek ustawowych za opóźnienie dopiero od dnia złożenia przez konsumenta oświadczenia przez sądem o świadomości skutków upadku umowy.

Powyższe znalazło już aprobatę w Sądzie Najwyższym, m.in. w postanowieniu z dnia 14.02.2024 r. I CSK 3412/23, znalazło się odwołanie do wyrok TSUE z 7.12.2023 r.

Należy zatem wierzyć, że sądy powszechne odstąpią od odbierania oświadczeń. Zaś wystąpienie przez kredytobiorcę z pozwem o ustalenie nieważności umowy Sądy będą traktować, jako uznanie przez konsumenta, że takie ustalenie nie wywoła w jego sytuacji niekorzystnych skutków i wolą konsumenta jest upadek umowy.

Wyrok TSUE (C-140/22) z 7.12.2023 r. - oświadczenia o świadomości skutków nieważności do kosza, a odsetki dla kredytobiorców od daty wezwania.

– żadnych odsetek kapitałowych dla banku, czyli bankowi nie należy się rekompensata za „korzystanie z kapitału”

– odsetki na rzecz kredytobiorcy należy liczyć od daty wskazanej w wezwaniu banku do zapłaty.

W ujęciu TSUE:

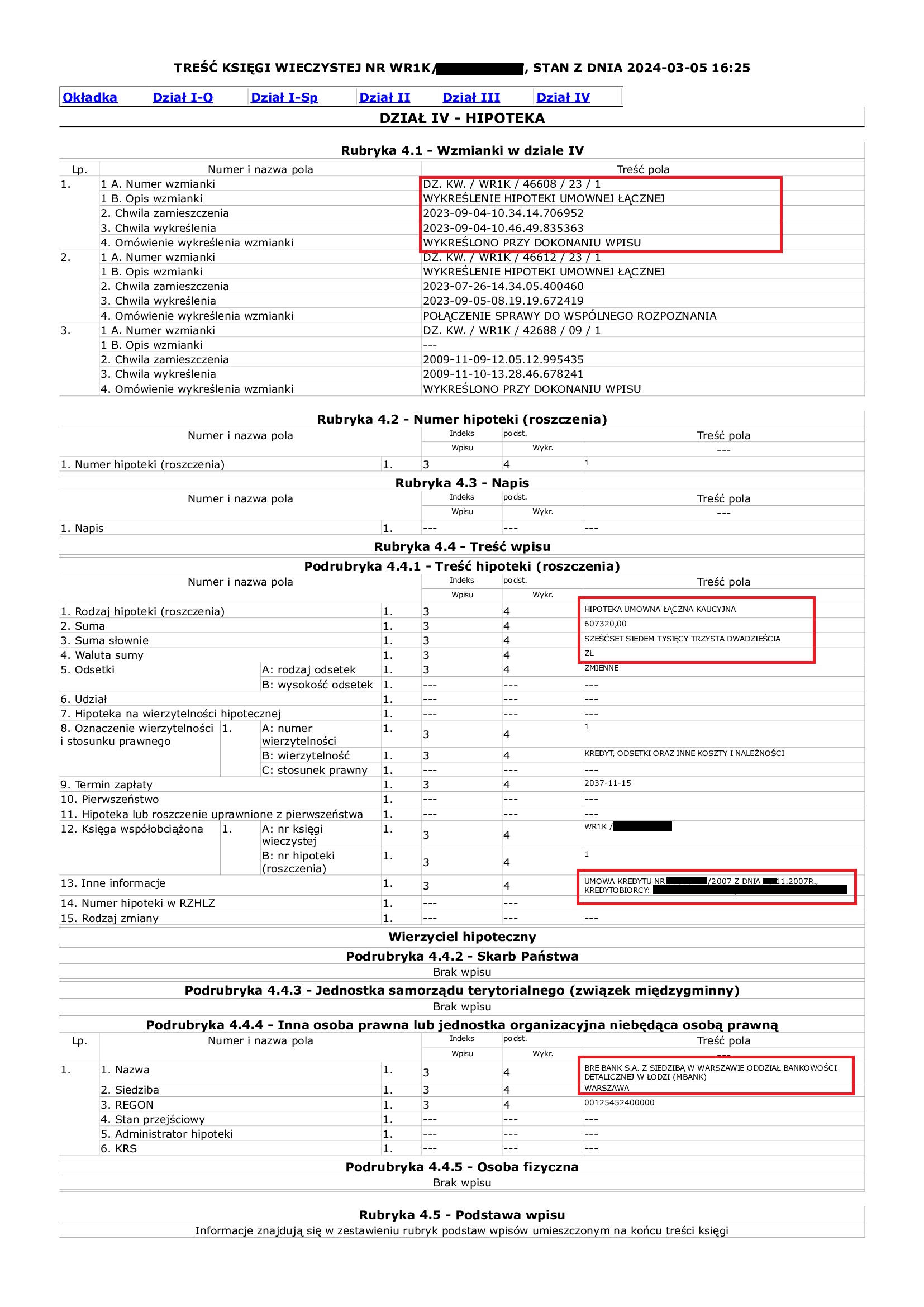

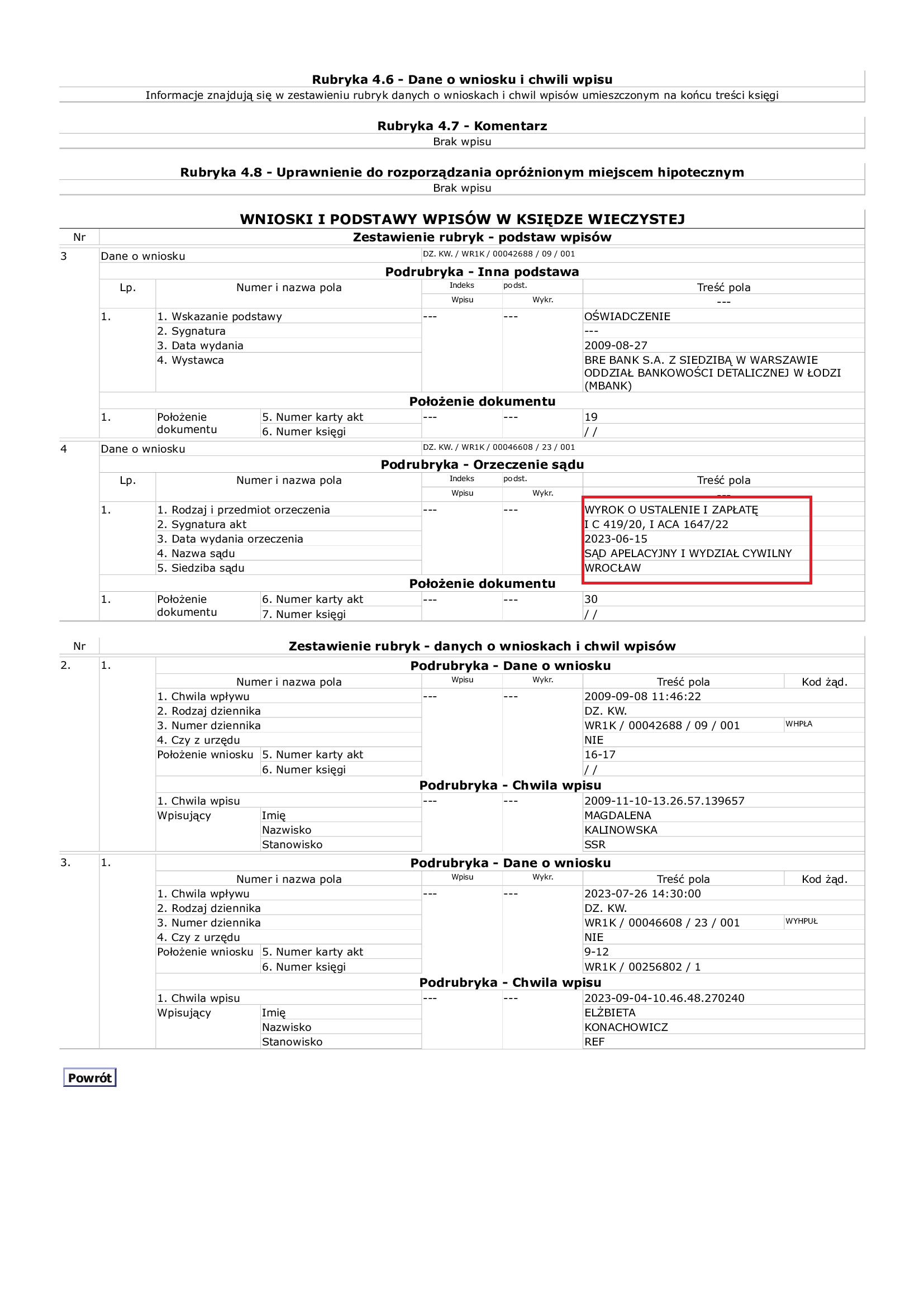

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 30.11.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 23.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 18.10.2023 r.

{kind=link}

{kind=link}

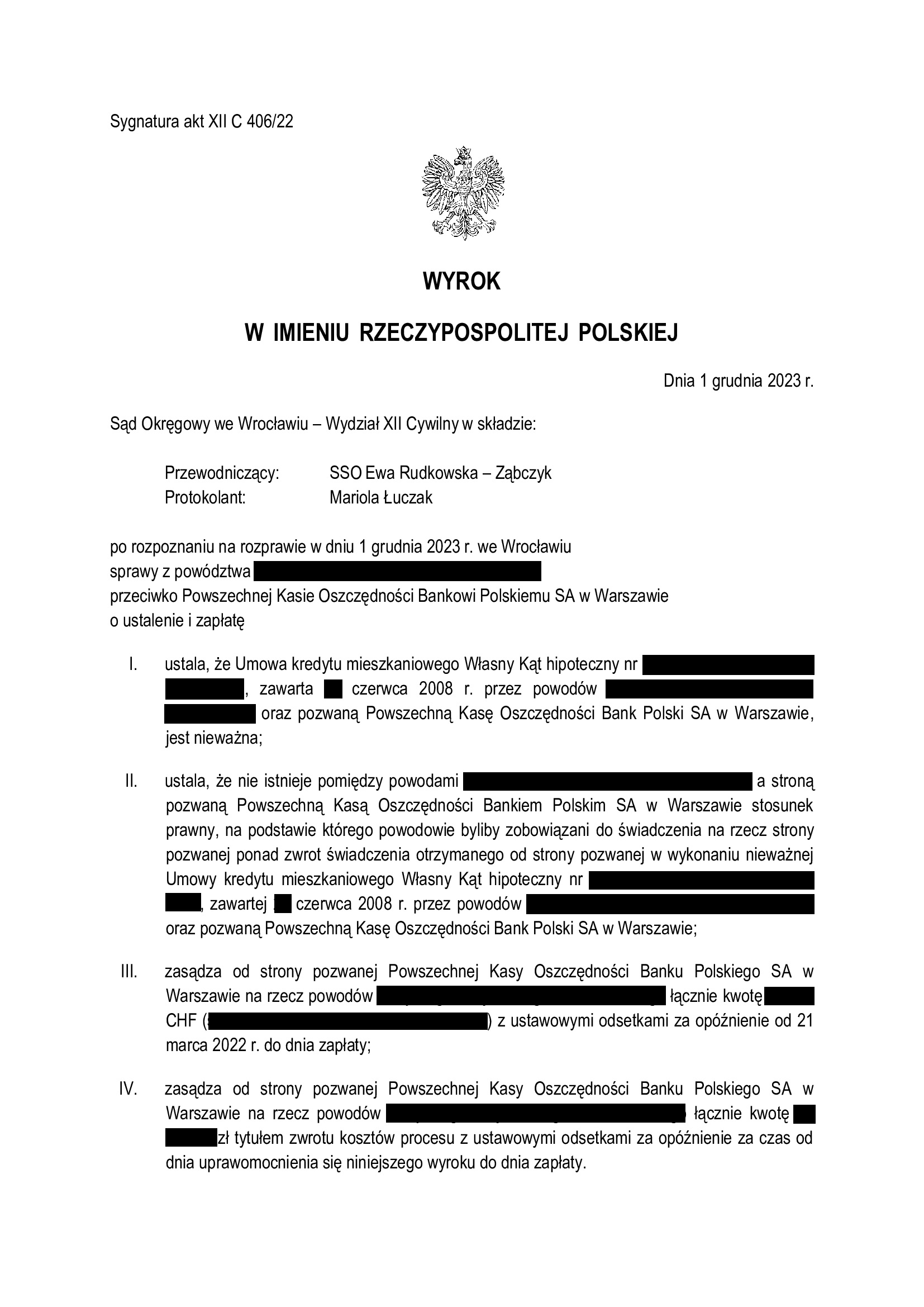

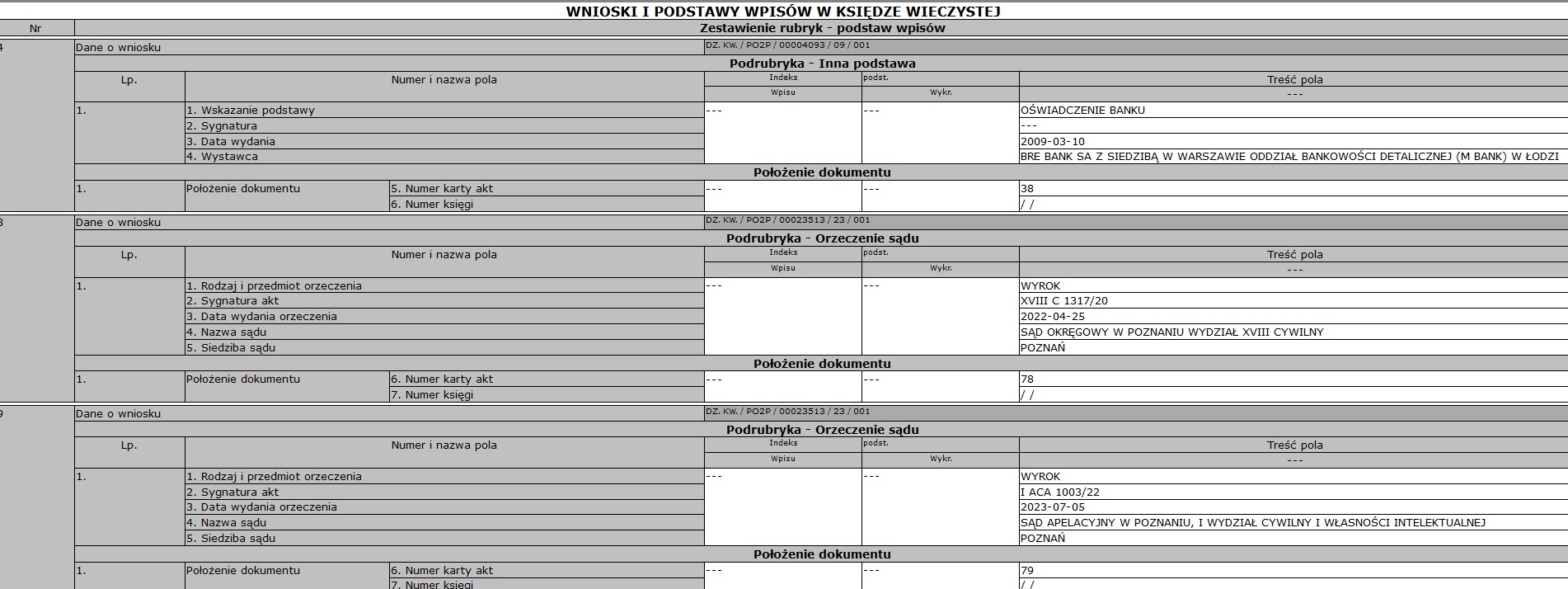

PRAWOMOCNY wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny zawartej w czerwcu 2008 r. z PKO BP - wyrok SO Wrocław z 1.12.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na rozstrzygnięcie ponad 1,5 roku.

Wyrokiem z dnia 1.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 406/22 ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w szerszym zakresie.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule Kancelaria uzyskała ich w bieżącym roku kilkanaście), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w marcu 2022 r.

Postępowanie trwało ponad 1,5 roku – w sprawie odbyły się 2 rozprawy, przesłuchano świadków banku oraz stronę powodową.

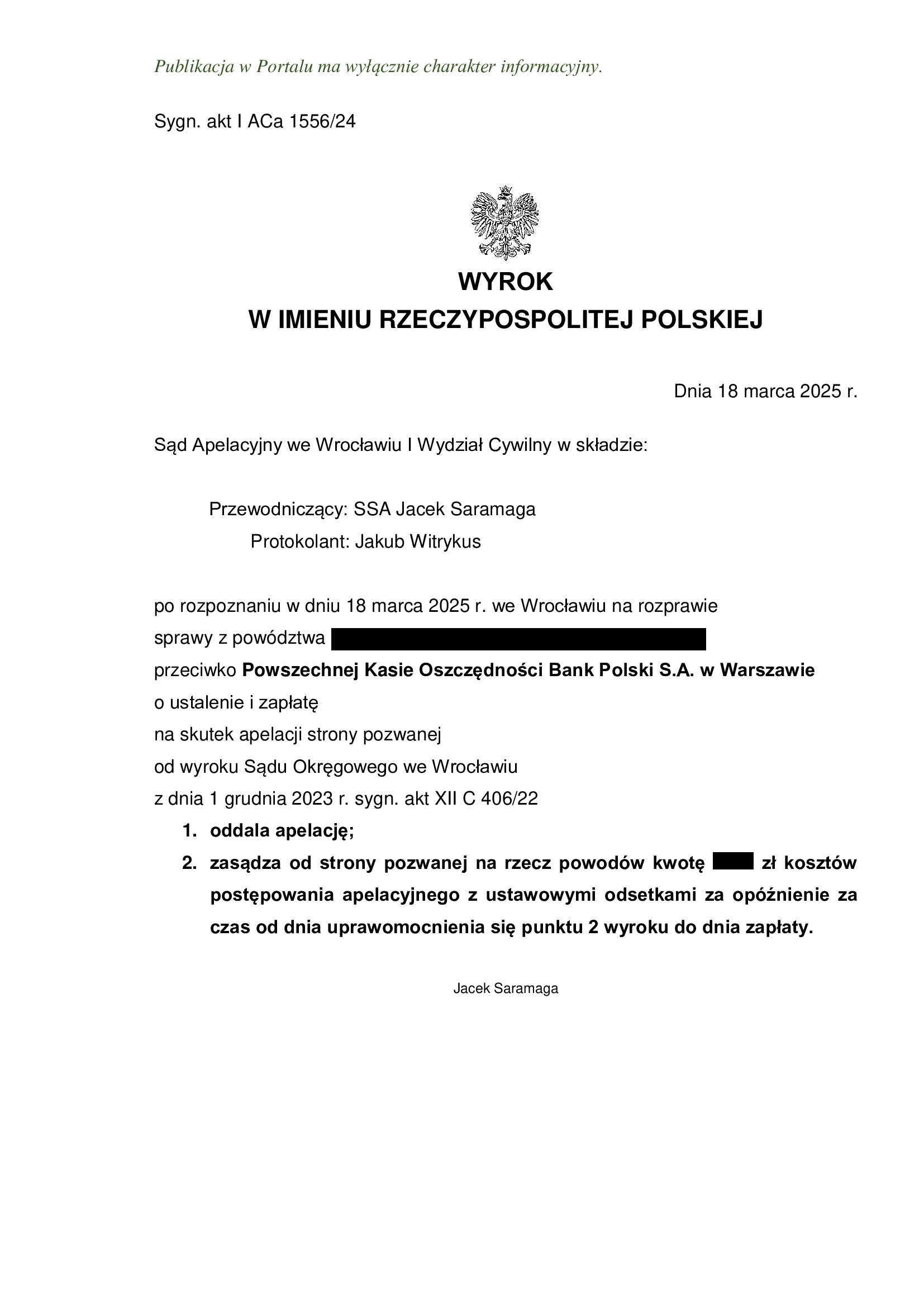

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 18.03.2025 r., sygn. I ACa 1556/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

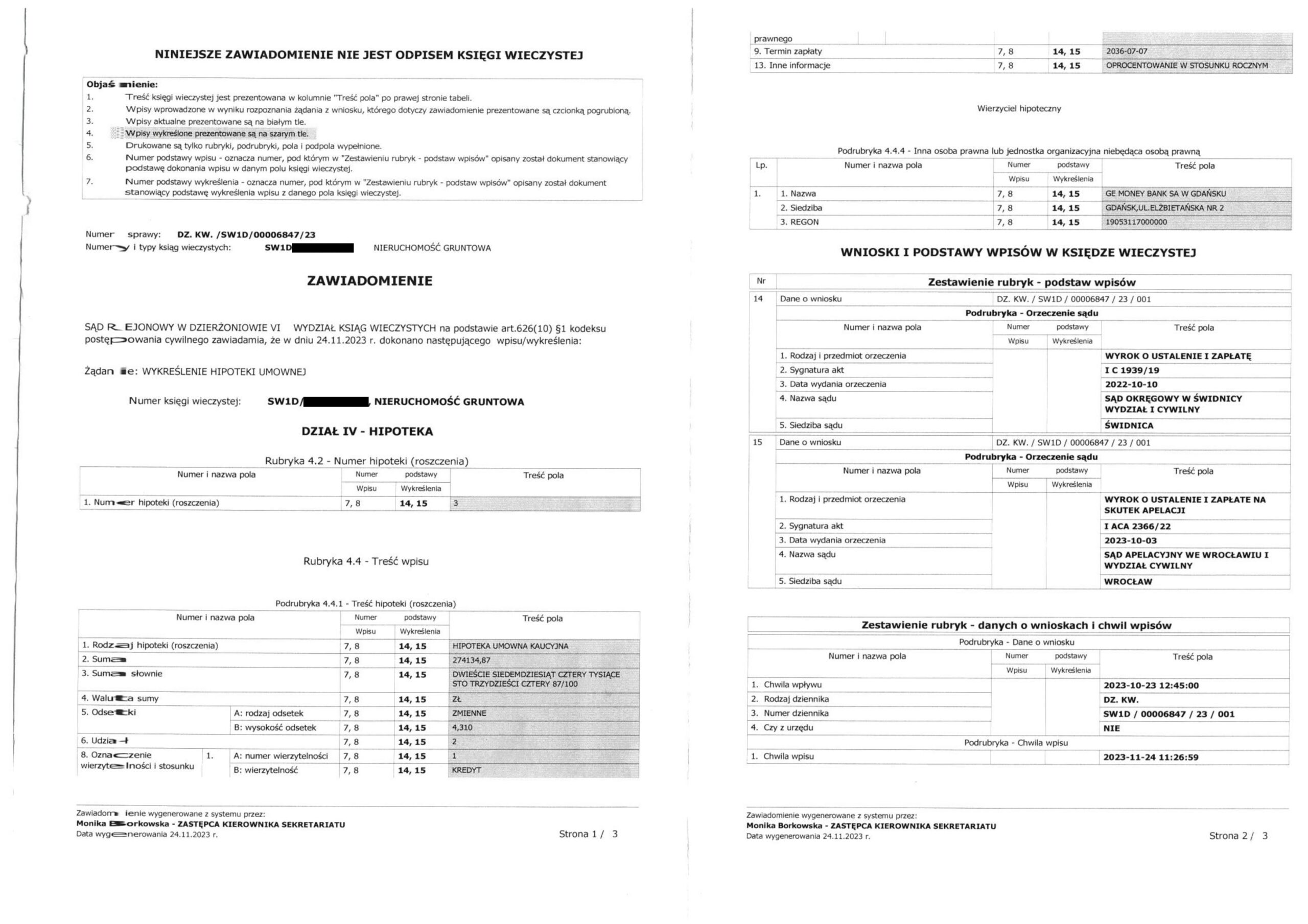

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. GE Money Bank (postanowienie Sądu Rejonowego w Dzierżoniowie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym GE Money Bankiem (aktualnie Bank BPH), której nieważność została prawomocnie ustalona przez SO Świdnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Dzierżoniowie w dniu 24.11.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Świdnica) zapadł 10.10.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 03.10.2023 r.

{kind=link}

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. GE Money Bank (postanowienie Sądu Rejonowego w Jeleniej Górze)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym GE Money Bankiem (aktualnie Bank BPH), której nieważność została prawomocnie ustalona przez SO Jelenia Góra.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Jeleniej Górze w dniu 8.11.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Jelenia Góra) zapadł 17.05.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 17.05.2023 r.

{kind=link}

{kind=link}

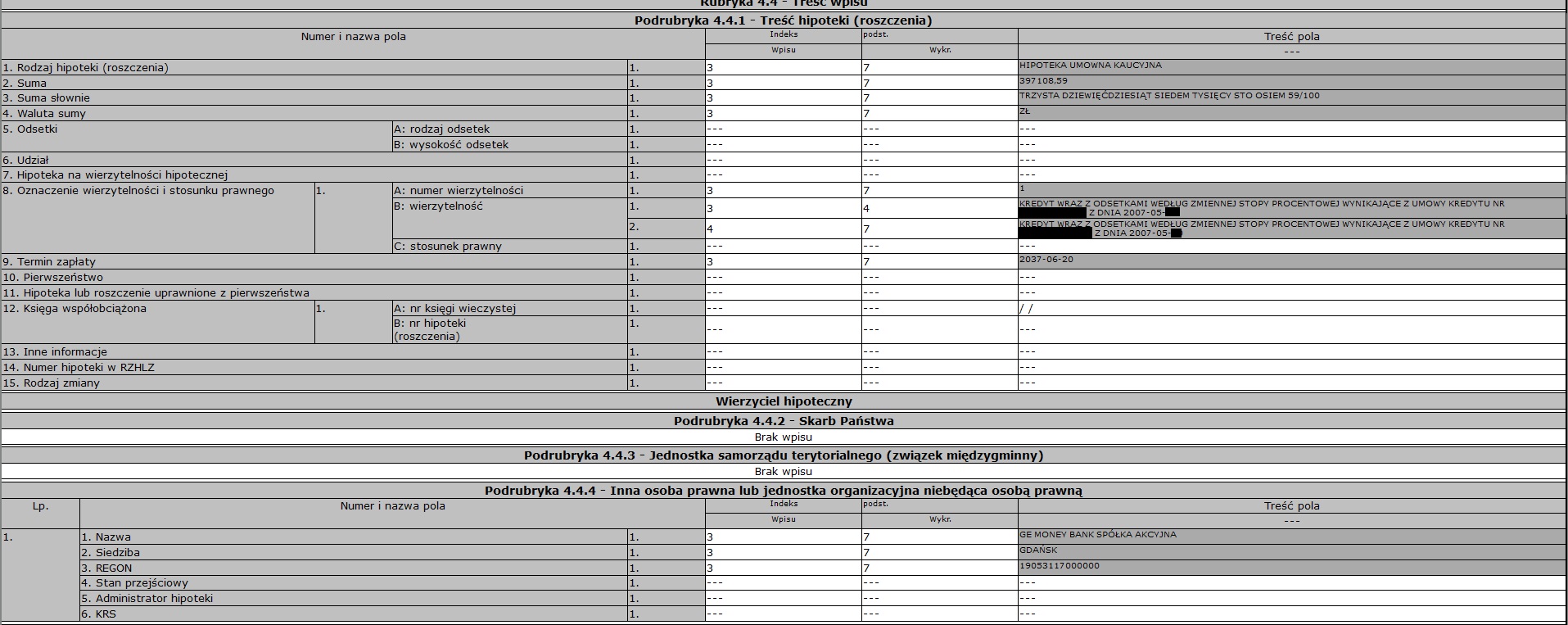

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego Poznań - Stare Miasto)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bank (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Poznań.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy Poznań – Stare Miasto w Poznaniu w dniu 6.11.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Poznań) zapadł 25.04.2022 r.

Wyrok II instancji (SA Poznań) zapadł 5.07.2023 r.

{kind=link}

{kind=link}

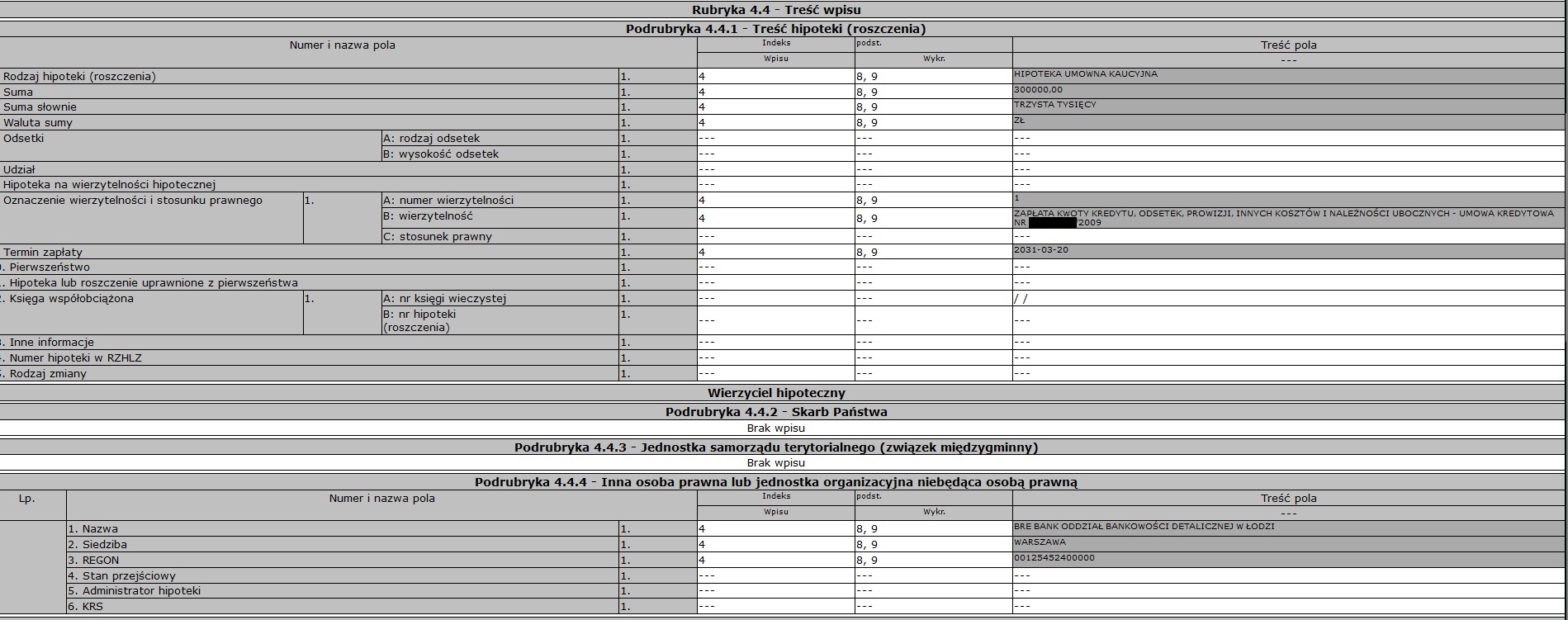

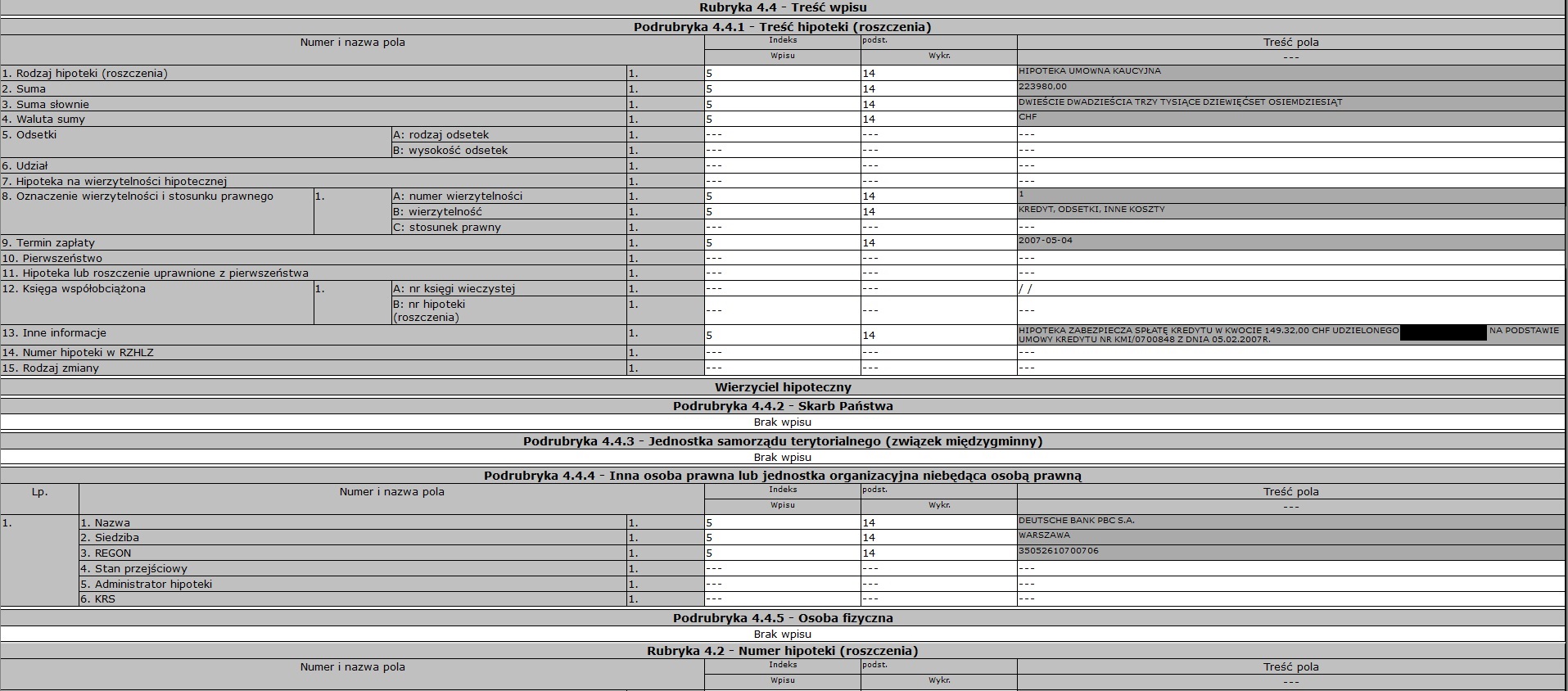

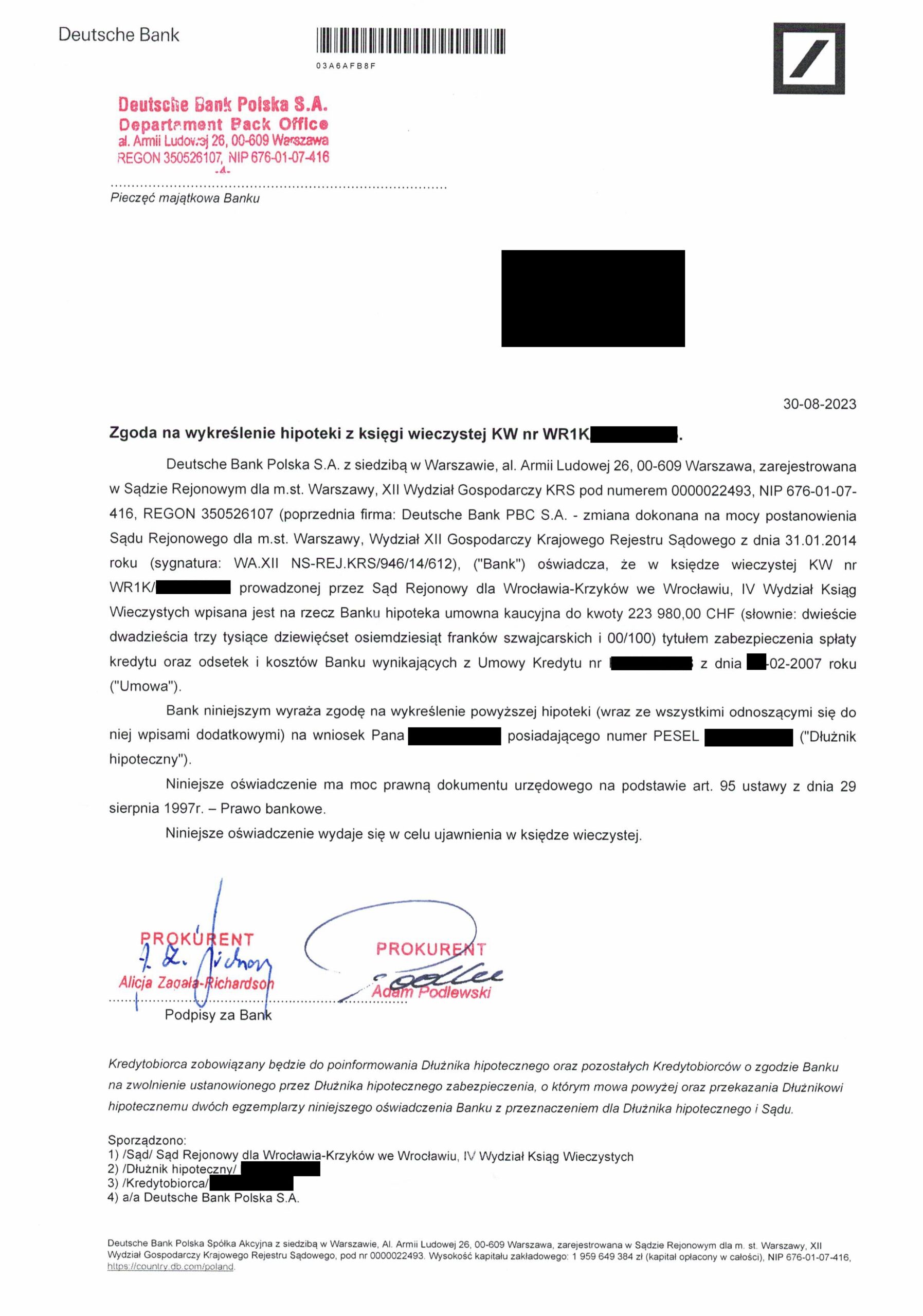

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Deutsche Bank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z Deutsche Bankiem, której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 31.10.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 21.07.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 26.07.2023 r.

{kind=link}

{kind=link}