Nieważność umowy kredytu Własny Kąt Hipoteczny ze stycznia 2008 r. zawartej z PKO BP - wyrok SO Wrocław z 15.01.2024 r.

Wyrokiem z dnia 15.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 642/20 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot wraz z odsetkami od dnia złożenia pozwu. Bank został również w całości obciążony kosztami procesu.

Sąd nie uwzględnił podniesionego przez bank zarzutu zatrzymania wskazując na orzeczenia TSUE oraz dalej idący zarzut potrącenia.

Wyrok został wydany po przeprowadzeniu dwóch rozpraw, a na czas trwania postępowania wpłynęła linia obrony banku obliczona wyłącznie na przewleczenie postępowania. W sprawie został przeprowadzony m.in. dowód z przesłuchania świadków zawnioskowanych przez bank.

Sąd w całości uwzględnił zarzuty wobec umowy kredytu, co skutkowało uwzględnieniem pozwu. Zdaniem Sądu, eliminacja klauzuli denominacyjnej skutkuje upadkiem umowy w całości, gdyż nie jest możliwe zastąpienie niedozwolonych postanowień innym przelicznikiem. Natomiast Sąd nie uwzględnił żądania szerokiego ustalenia, w zakresie jakim zmodyfikowano powództwo. Zdaniem Sądu nie ma w tym zakresie interesu prawnego, zaś ustalenie nieważności umowy chroni interes strony powodowej i nie jest rolą Sądu badanie, czy i jakie są konsekwencje stwierdzenia nieważności Umowy.

Pozew został wniesiony w maju 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z maja 2007 r. zawartej z PKO BP - wyrok SO Opole z 29.12.2023 r.

Wyrokiem z dnia 29.12.2023 r., Sąd Okręgowy w Opolu (SSO Iwona Roman – Papka), w sprawie o sygn. akt I C 755/21 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot wraz z odsetkami od dnia złożenia pozwu. Bank został również w całości obciążony kosztami procesu.

Wyrok został wydany po przeprowadzeniu dwóch rozpraw, a na czas trwania postępowania wpłynęło rozbudowane postępowanie dowodowe wynikające z linii obrony banku zmierzającej wyłącznie do przewleczenia postępowania. Nadto, w sprawie został przeprowadzony dowód z opinii biegłego oraz przesłuchany świadek zawnioskowany przez bank.

Sąd w całości uwzględnił zarzuty wobec umowy kredytu, co skutkowało uwzględnieniem pozwu. Zdaniem Sądu, eliminacja klauzuli denominacyjnej skutkuje upadkiem umowy w całości, gdyż nie jest możliwe zastąpienie niedozwolonych postanowień innym przelicznikiem. Natomiast Sąd nie uwzględnił żądania szerokiego ustalenia, w zakresie jakim zmodyfikowano powództwo. Zdaniem Sądu nie ma w tym zakresie interesu prawnego, zaś ustalenie nieważności umowy chroni interes strony powodowej i nie jest rolą Sądu badanie, czy i jakie są konsekwencje stwierdzenia nieważności Umowy. Sąd bez zgłoszonych żądań nie może dywagować, czy pozwany może żądać bądź nie dodatkowych świadczeń za korzystanie z kapitału.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku w zakresie ustalenia została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.02.2025 r., sygn. I ACa 1289/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny ze stycznia 2007 r. zawartej z PKO BP - wyrok SA Wrocław z 28.12.2023 r.

Wyrokiem z dnia 28.12.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Bohun), w sprawie o sygn. akt I ACa 106/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił zarzut zatrzymania podniesiony przez bank w postępowaniu II-instancyjnym.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 17.11.2022 r. (SSO Dominika Romanowska), w sprawie o sygn. akt I C 1819/17, którym Sąd ustalił nieważność umowy kredytu denominowanego CHF ze stycznia 2007 r., zawartej z PKO i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia doręczenia pozwu bankowi.

Pozew został wniesiony w czerwcu 2017 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 332.270 zł

– kredyt został udzielony na 30 lat

– spłata trwała niespełna 16 lat

– spłacono do banku ok. 350.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 335.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 17.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu Własny Kąt Hipoteczny z września 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 19.12.2023 r.

Nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. we wrześniu 2007 r.

Wyrokiem z dnia 19.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 585/19 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot wraz z odsetkami od dnia wezwania przedsądowego. Bank został również w całości obciążony kosztami procesu.

Wyrok został wydany po przeprowadzeniu pięciu rozpraw, a na czas trwania postępowania wpłynęło rozbudowane postępowanie dowodowe wynikające z linii obrony banku zmierzającej wyłącznie do przewleczenia postępowania.

Sąd w całości uwzględnił zarzuty wobec umowy kredytu, co skutkowało uwzględnieniem pozwu.

Pozew został wniesiony w lipcu 2019 r.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SO Wrocław z 20.12.2023 r.

Nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w sierpniu 2008 r.

Wyrokiem z dnia 20.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1496/20 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot wraz z odsetkami od dnia wniesienia pozwu. Bank został również w całości obciążony kosztami procesu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy, ale na czas trwania postępowania wpłynął fakt oczekiwania przez Sąd na uchwałę SN, a także przeprowadzenie dowodu z opinii biegłego, opinii uzupełniającej oraz linia obrony banku zmierzająca do przewleczenia postępowania.

Sąd w całości uwzględnił zarzuty wobec umowy kredytu, co skutkowało uwzględnieniem pozwu.

W ramach ustnego uzasadnienia Sąd wskazał, że umowa jest nieważna z powodu zamieszczenia w niej klauzul niedozwolonych, a także obciążenia kredytobiorcy w całości ryzykiem kursowym.

Pozew został wniesiony w październiku 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 18.03.2025 r., sygn. I ACa 2502/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

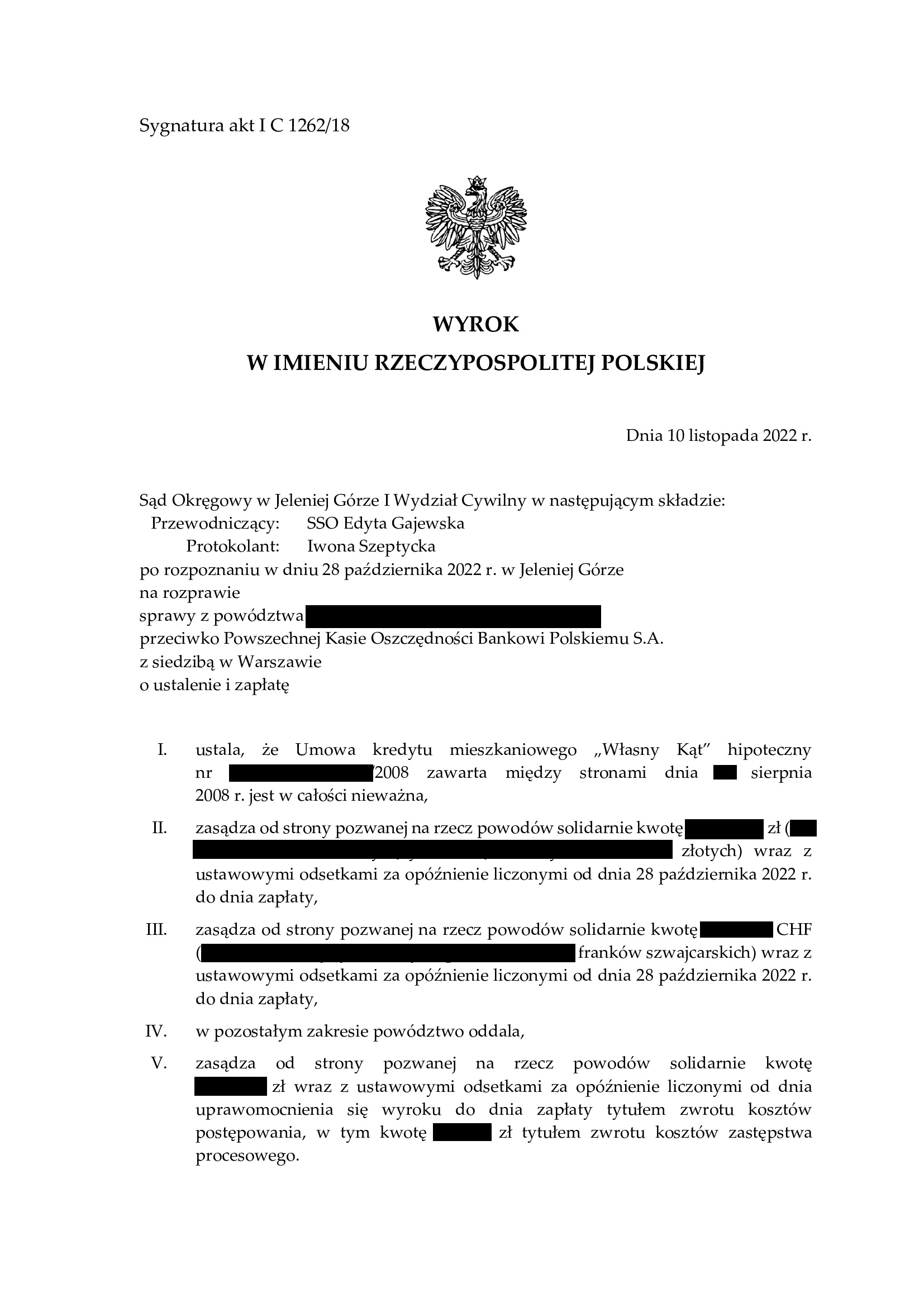

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 15.12.2023 r.

Wyrokiem z dnia 15.12.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 148/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze z dnia 10.11.2022 r. (SSO Edyta Gajewska), w sprawie o sygn. akt I C 1262/18, którym Sąd ustalił nieważność umowy kredytu denominowanego CHF z sierpnia 2008 r., zawartej z PKO i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia odebrania od kredytobiorców oświadczenia o świadomości skutków nieważności (28.10.2022 r.).

Pozew został wniesiony w sierpniu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 338.624 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 15 lat

– spłacono do banku ok. 380.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 355.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 41.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

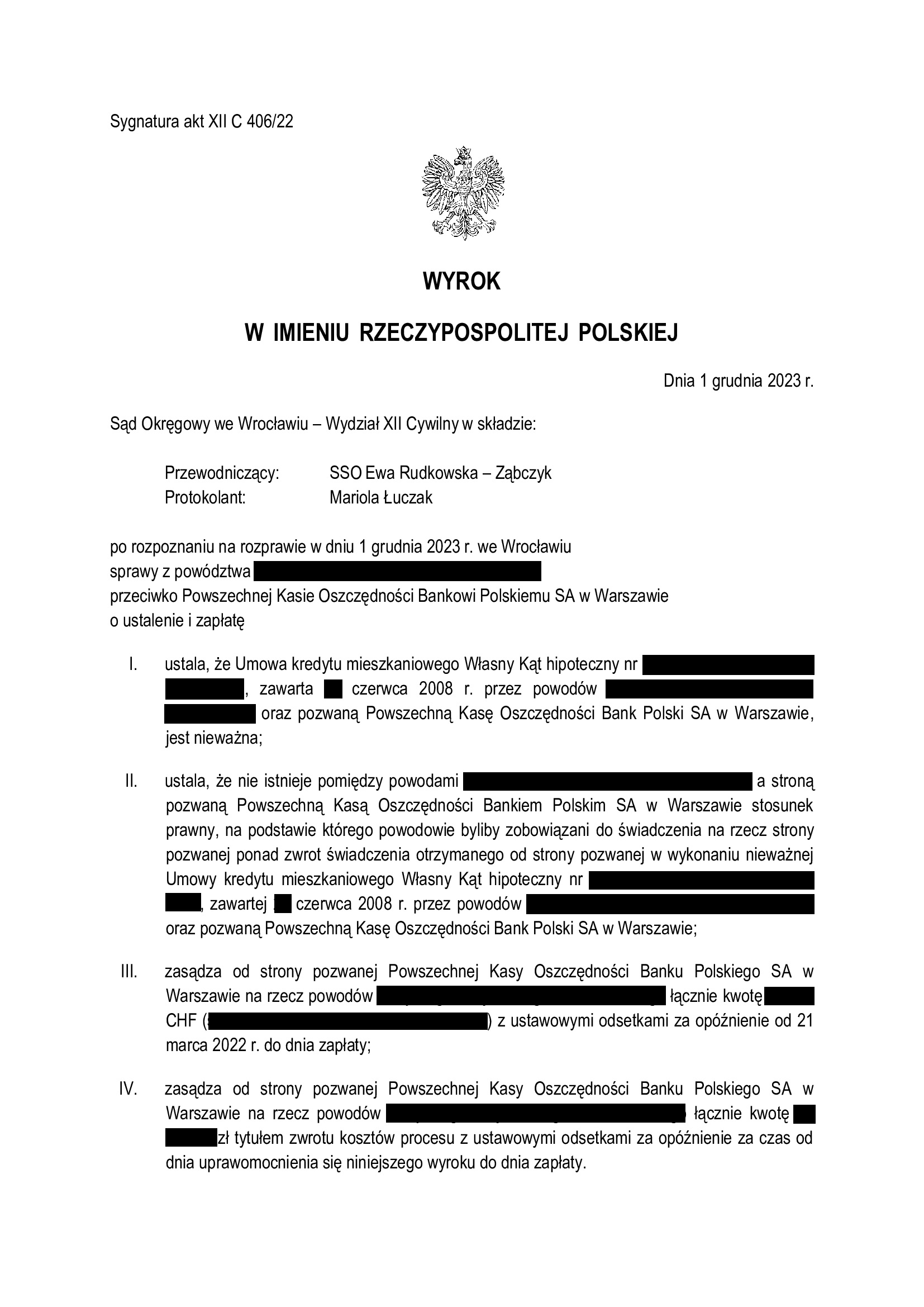

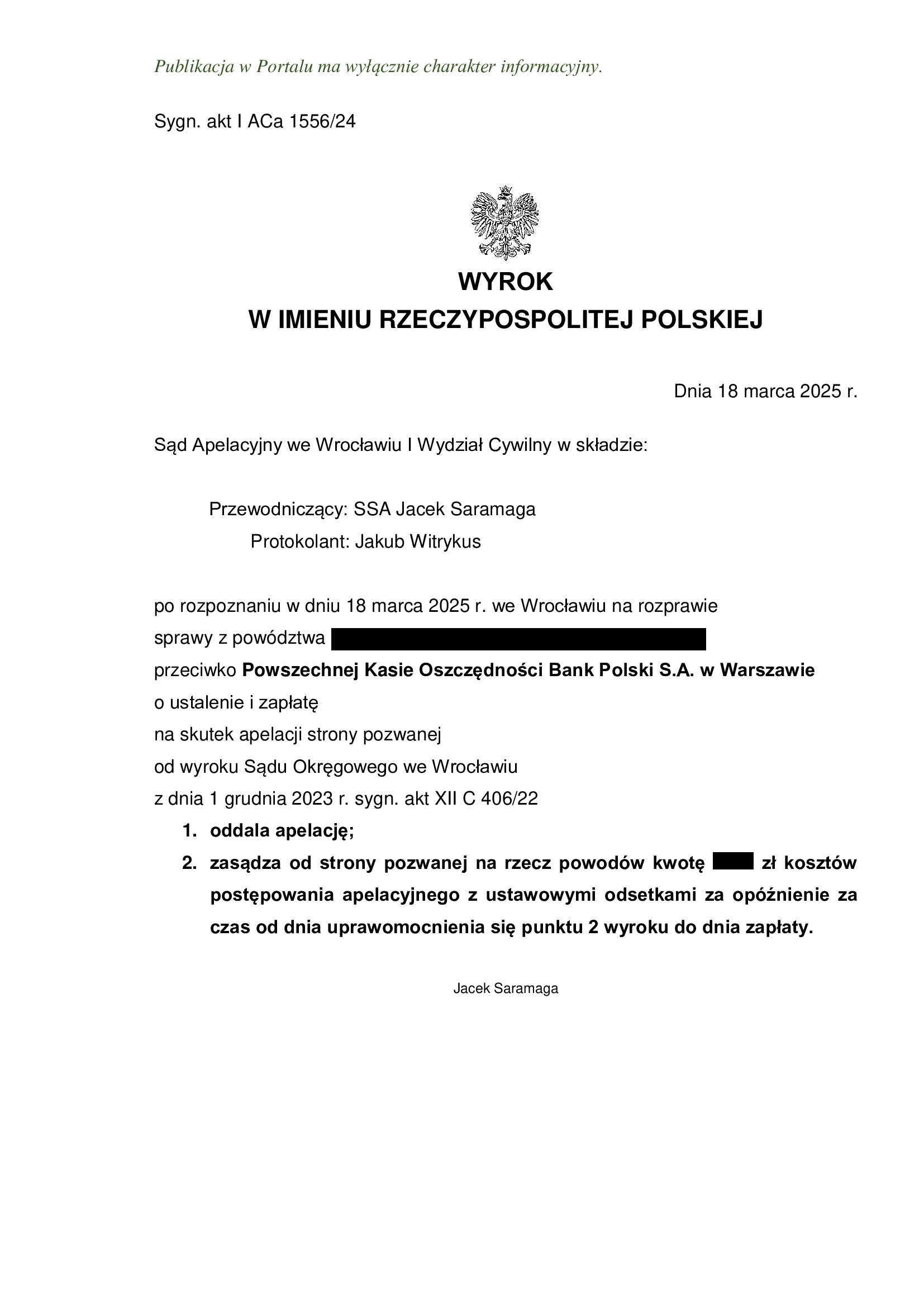

PRAWOMOCNY wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny zawartej w czerwcu 2008 r. z PKO BP - wyrok SO Wrocław z 1.12.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na rozstrzygnięcie ponad 1,5 roku.

Wyrokiem z dnia 1.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 406/22 ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w szerszym zakresie.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule Kancelaria uzyskała ich w bieżącym roku kilkanaście), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w marcu 2022 r.

Postępowanie trwało ponad 1,5 roku – w sprawie odbyły się 2 rozprawy, przesłuchano świadków banku oraz stronę powodową.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 18.03.2025 r., sygn. I ACa 1556/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

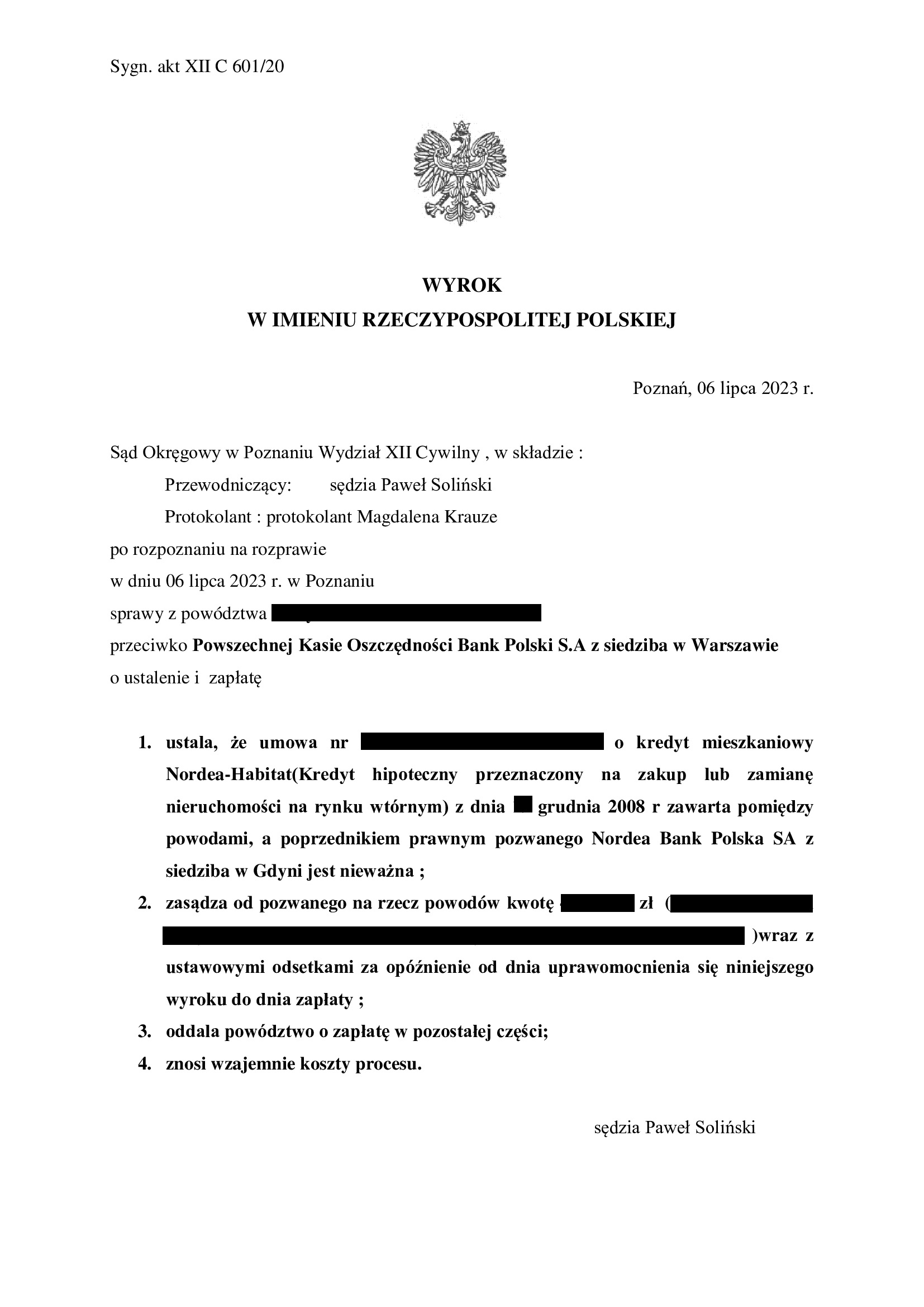

Nieważność umowy kredytu Nordea - Habitat z grudnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Poznań z 6.07.2023 r.

Nieważność umowy kredytu denominowanego Nordea – Habitat zawartej z dawnym Nordea Bankiem S.A. w grudniu 2008 r.

Wyrokiem z dnia 6.07.2023 r., Sąd Okręgowy w Poznaniu (SSO Paweł Soliński), w sprawie o sygn. akt XII C 601/20 ustalił nieważność umowy kredytu denominowanego Nordea – Habitat i stosując teorię salda, zasądził tylko część dochodzonych kwot z odsetkami od dnia uprawomocnienia się wyroku. W zakresie kosztów procesu, Sąd je wzajemnie zniósł.

Wyrok został wydany po przeprowadzeniu trzech rozpraw, ale na czas trwania postępowania wpłynął fakt trzykrotnego odwoływania rozpraw z uwagi na chorobę sędziego (w sprawie był wyznaczony inny sędzia, zaś SSO Soliński został wyznaczony na zastępstwo).

Ustne uzasadnienie było zaskakujące, jeśli chodzi o sposób rozstrzygnięcia o żądaniu pieniężnym opiewającym na PLN i CHF. Sąd wskazał, że dokonał kompleksowego rozliczenia wzajemnych nienależnych świadczeń, celem zniesienia niepewności prawnej w jakiej znalazły się strony. Do rozliczenia rat zapłaconych w CHF, Sąd przyjął koszt ich zakupu w kantorze internetowym. Zdaniem Sądu, to koszt nabycia CHF jest zubożeniem powodów. Dodatkowo, Sąd w ramach tego osobliwego rozliczenia, zaliczył spłaty nieobjęte pozwem. Rozstrzygnięcie jest zatem nie tylko niezgodne z prawem, ale kuriozalne z punktu widzenia przedmiotu orzekania w rozumieniu art. 321 KPC.

Zdaniem Sądu, wyrok ustalający jest konstytutywny (!), a nieważność musi prowadzić do rozliczenia stron w ramach wyroku.

W tym zakresie, Kancelaria będzie rekomendowała złożenie apelacji.

Niezależnie od powyższego, Sąd prawidłowo uznał, że umowa jest nieważna z uwagi na jej sprzeczność z art. 69 ust. 1 Prawa bankowego w związku z art. 58 par. 1 KC. Umowa nie zawiera elementów koniecznych wymaganych dla umowy kredytu – nie określa kwoty kredytu i zasad spłaty. Nadto, jest nieważna na podstawie art. 58 par. 2 KC, jako sprzeczna z zasadami współżycia społecznego, a bank wykazał daleko idącą nielojalność kontraktową proponując taką umowę. Sąd podkreślił również, że umowa jest tylko podobna do umowy kredytu / jest jakąś umową o świadczenie usług finansowych, gdyż doszło do niedopuszczalnego wzrostu salda zadłużenia i fluktuacji kapitału kredytu pomimo wieloletniej spłaty rat.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

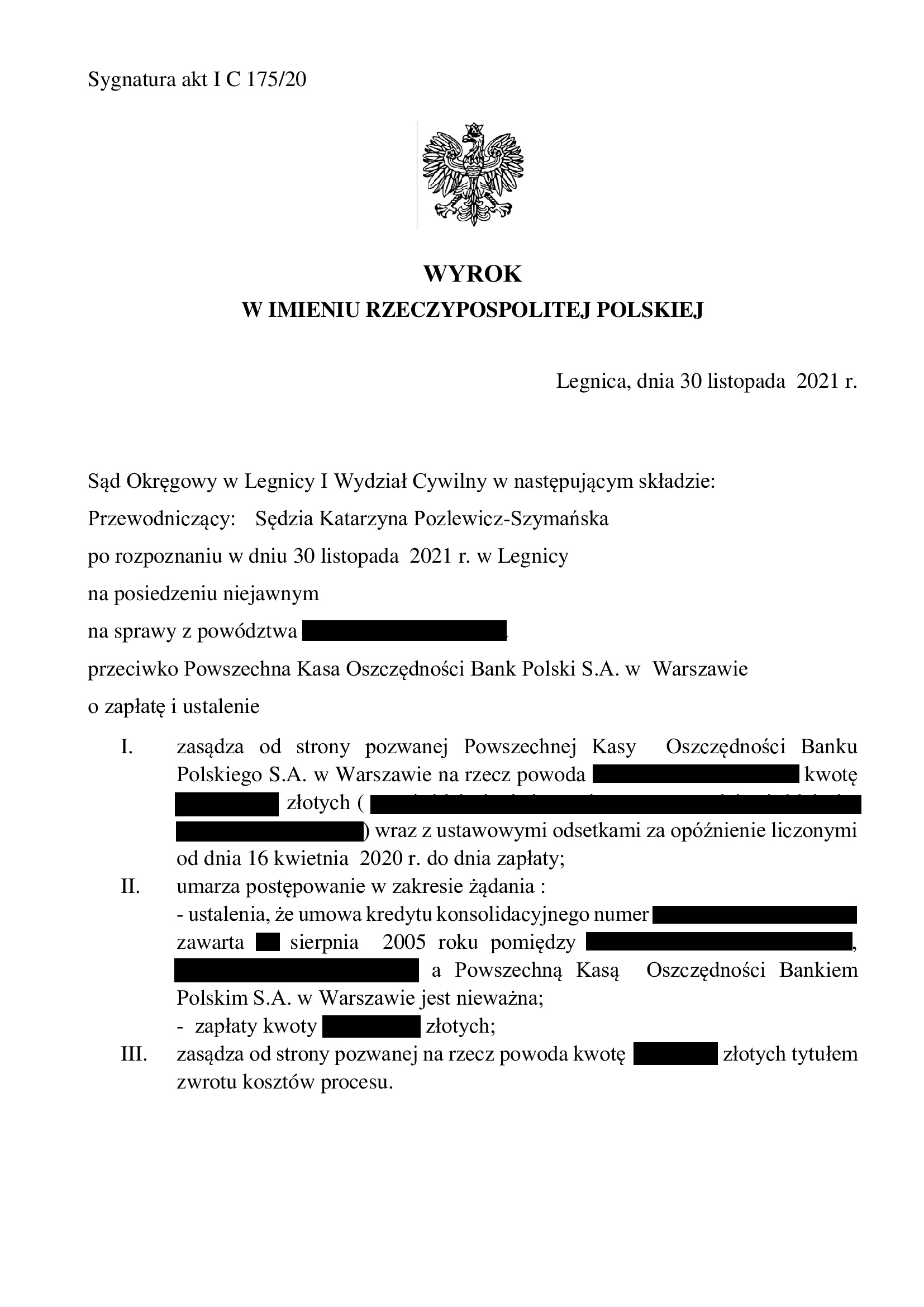

PRAWOMOCNA nieważność spłaconej umowy kredytu konsolidacyjnego z sierpnia 2005 r. zawartej z PKO BP - wyrok SA Wrocław z 21.06.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 21.06.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik – spr., SSA Grażyna Matuszek, SSA Jacek Gołaczyński), w sprawie o sygn. akt I ACa 493/22, oddalił apelację banku w całości.

W toku postępowania II instancyjnego złożono szereg pism w których zawarto argumentację sprzeciwiającą się próbie rozliczenia umowy kursem średnim NBP. Nadto, w związku z zakwestionowanie przez bank legitymacji powoda, zawarto cesje ze spadkobiercami zmarłego kredytobiorcy. To wszystko wpłynęło na znaczne wydłużenie czasu postępowania, ale najważniejsze jest to, że wyrok jest zgodny z żądaniem.

Apelacja banku dotyczyła wyroku z dnia 30.11.2021 r. wydanego przez Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 175/20, którym Sąd zasądził dochodzone na rzecz Klienta kwoty stanowiące nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, typu konsolidacyjnego, zawarta z PKO BP jest NIEWAŻNA.

W toku sporu doszło do spłaty kredytu zaciągniętego w 2005 r. na 15 lat, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymał kredytobiorca od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klienta Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (zgodnie z żądaniem), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone. Wyrok zapadł na posiedzeniu niejawnym, ale jak wskazuje sentencja orzeczenia – Sąd podzielił prezentowaną przez Kancelarię argumentację, że umowa nie została ważnie zawarta.

Pozew został złożony w kwietniu 2020 r., a znacznej modyfikacji powództwa dokonano w październiku 2020 r.

Wyrok jest PRAWOMOCNY i został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

{kind=link}

{kind=link}

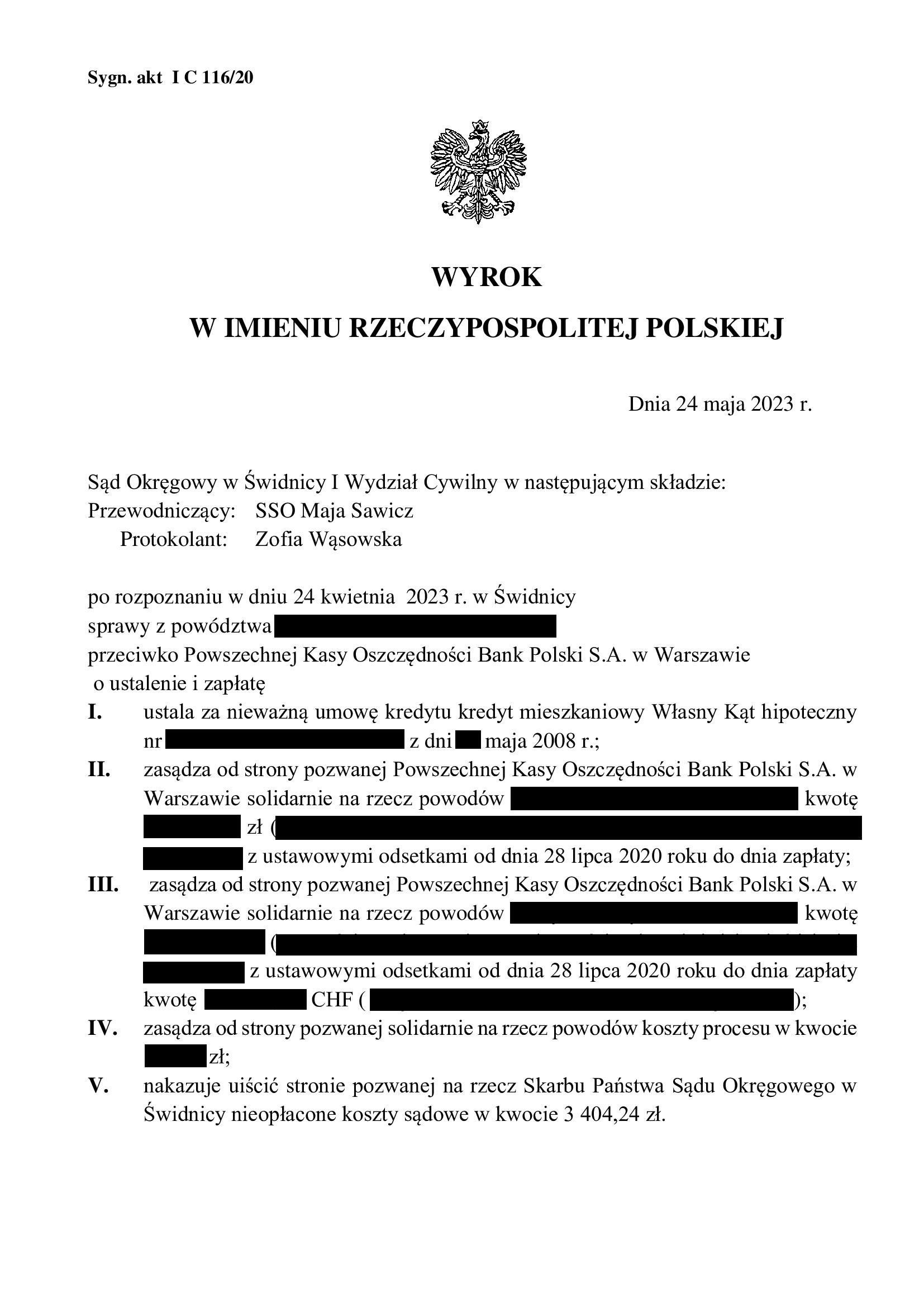

Nieważność umowy kredytu Własny Kąt Hipoteczny z maja 2008 r. zawartej z PKO BP - wyrok SO Świdnica z 24.05.2023 r.

Nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w maju 2008 r.

Wyrokiem z dnia 24.05.2023 r., Sąd Okręgowy w Świdnicy (SSO Maja Sawicz), w sprawie o sygn. akt I C 116/20 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot w PLN i CHF wraz z odsetkami. Bank został również w całości obciążony kosztami procesu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy, ale na czas trwania postępowania wpłynął fakt dwukrotnego zawieszania przez Sąd postępowania z uwagi na SN i TSUE, a także przeprowadzenia dowodu z opinii biegłego, opinii uzupełniającej, a także linii obrony banku sprowadzającej się do kwestionowania statusu konsumenta.

Klienci bowiem zaciągnęli kredyt na tzw. mieszkanie wakacyjne. Nadto, w aktach sprawy znalazł się dokument stwierdzający rzekome negocjacje kursu wypłaty kredytu. Okoliczności te znacząco wpłynęły nie tylko na wydłużenie sporu, ale zwalczanie zarzutów banku wymagało obszernej argumentacji ze strony Kancelarii, co finalnie dało skutek w postaci nieważności umowy.

Sąd w całości uwzględnił zarzuty i roszczenia wywiedzione w sprawie w zakresie ustalenia nieważności umowy.

Pozew został wniesiony w styczniu 2020 r.

Wyrok jest nieprawomocny.

Wyrok wymaga sprostowania z uwagi na popełnione w nim omyłki pisarskie (pkt III).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}