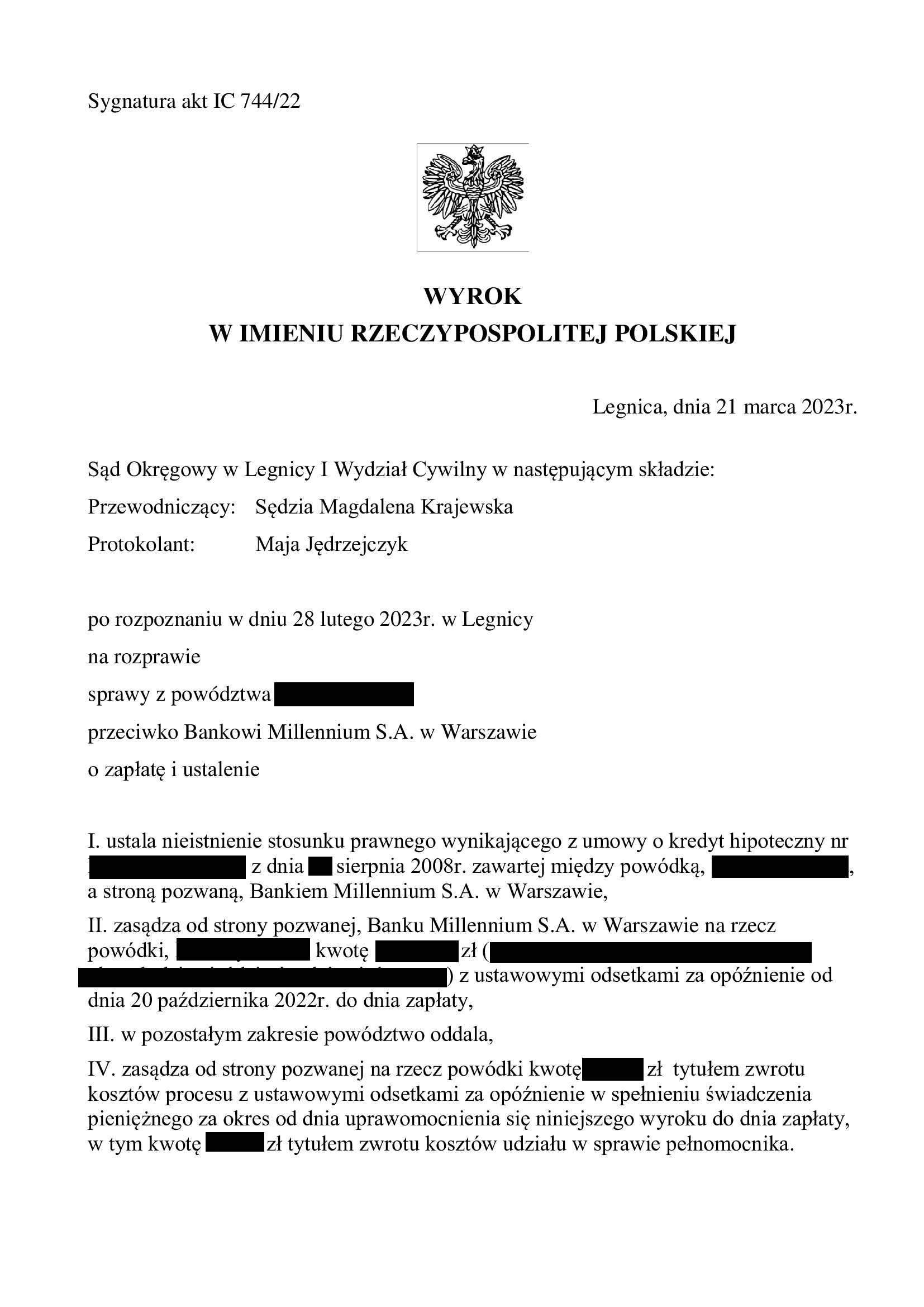

PRAWOMOCNA nieważność umowy kredytu z sierpnia 2008 r. zawartej z Bankiem Millennium - wyrok SO Legnica z 21.03.2023 r.

Wyrokiem z dnia 21.03.2023 r., Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 744/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego CHF zawartej z Bankiem Millennium i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot.

Wyrok zapadł po jednej rozprawie.

Pozew został wniesiony w październiku 2022 r. Zatem, czas rozpoznania sprawy w I instancji wyniósł niespełna 5 miesięcy. To jednak odosobniona i wyjątkowa sytuacja (niestety).

Wyrok jest PRAWOMOCNY.

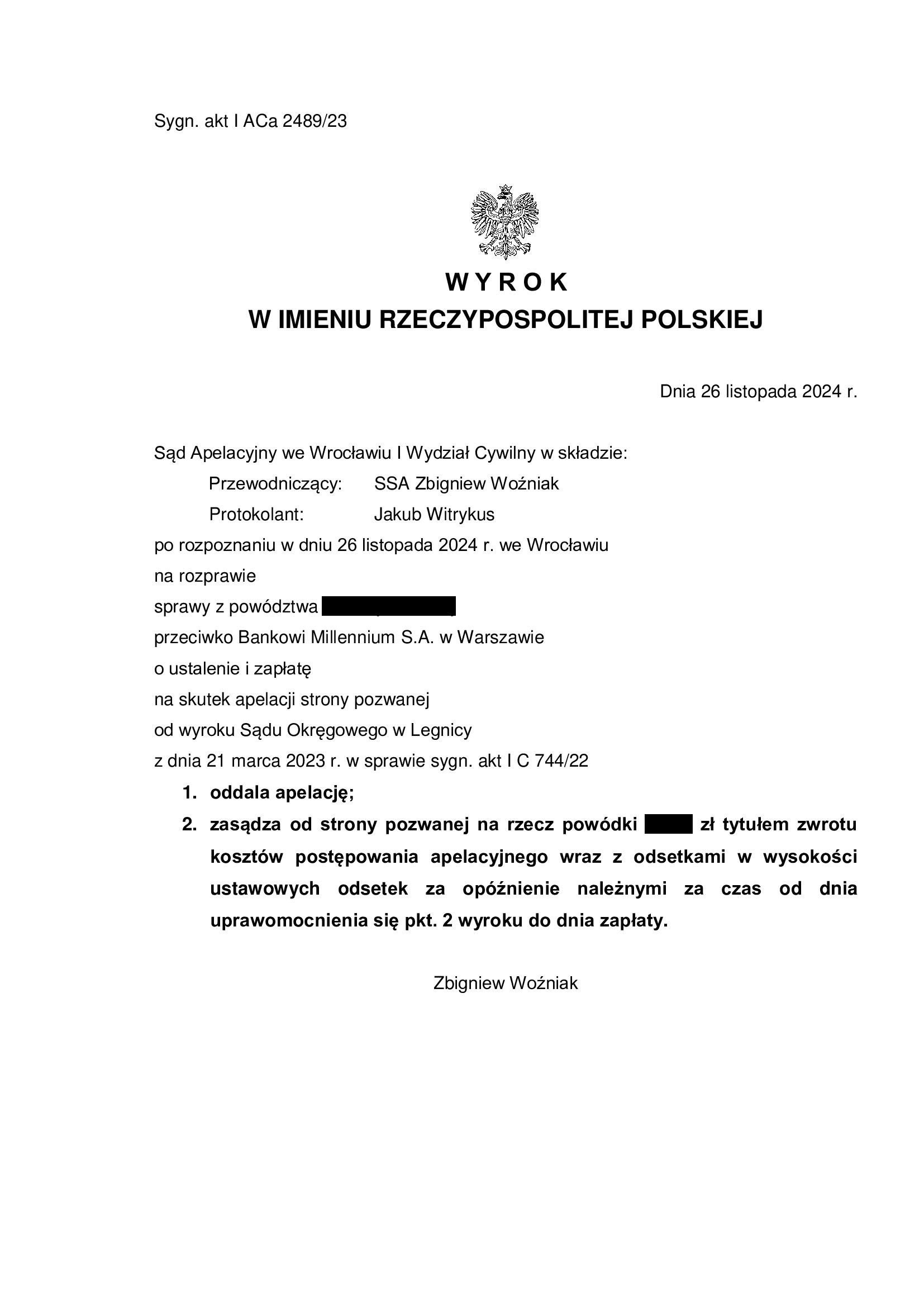

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 26.11.2024 r., sygn. akt I ACa 2489/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

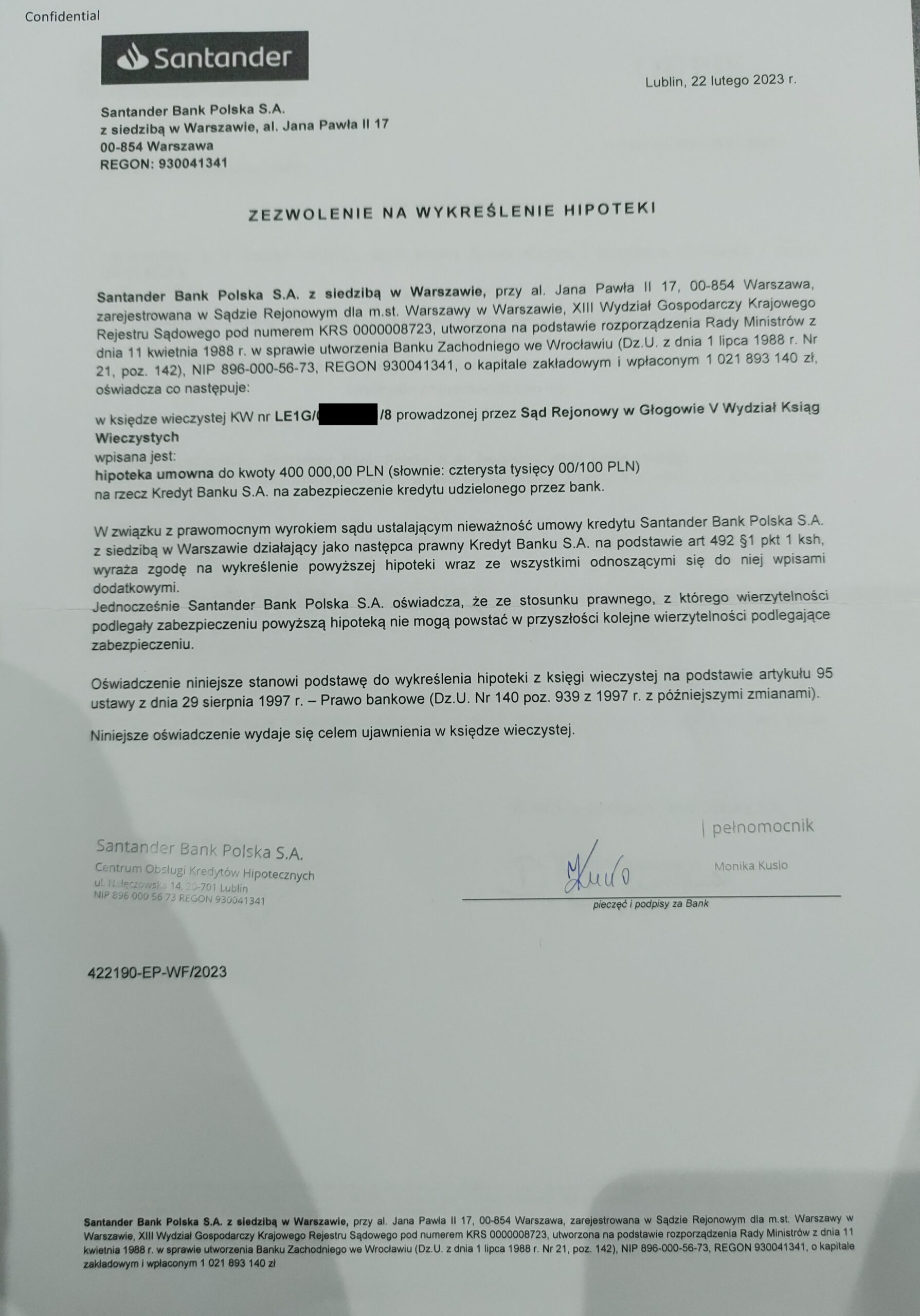

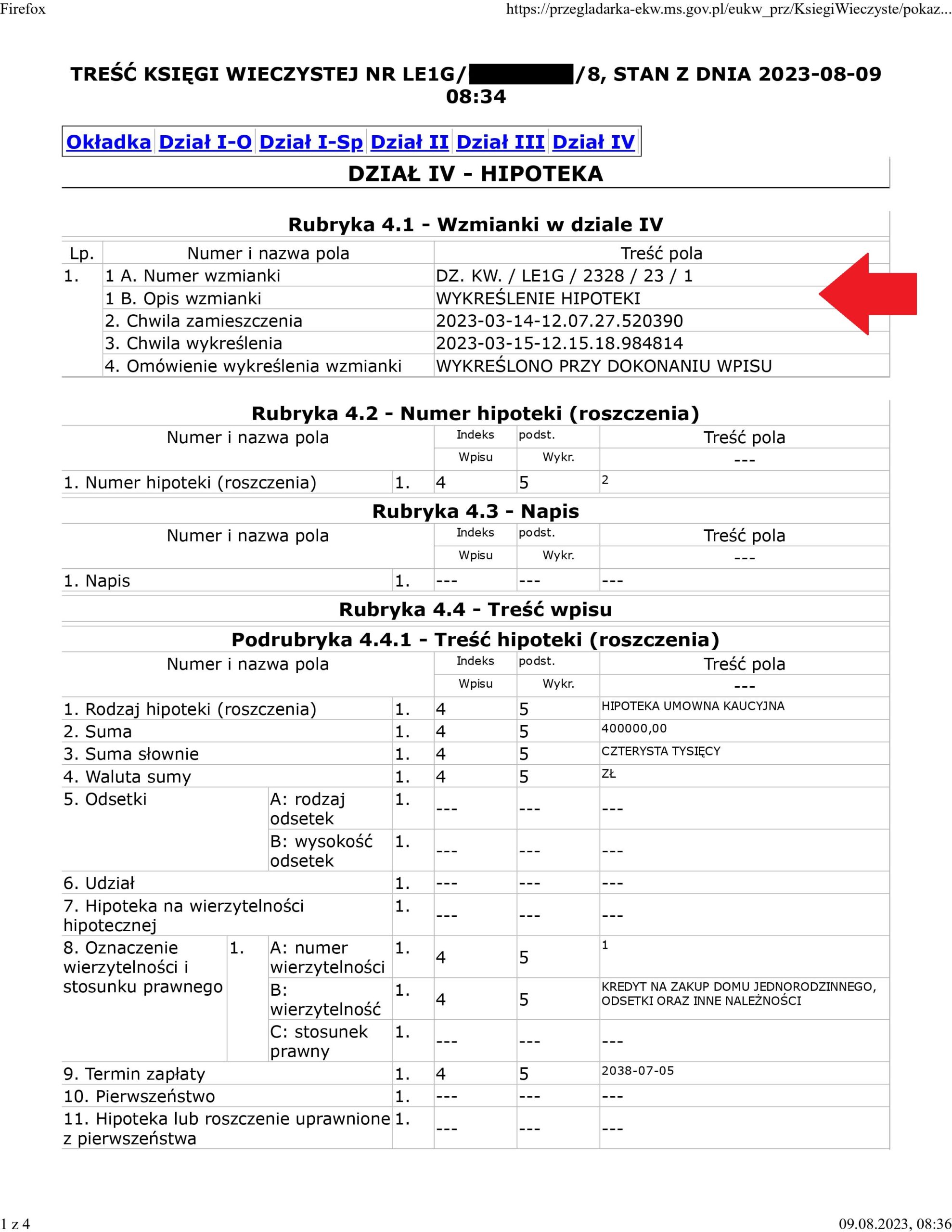

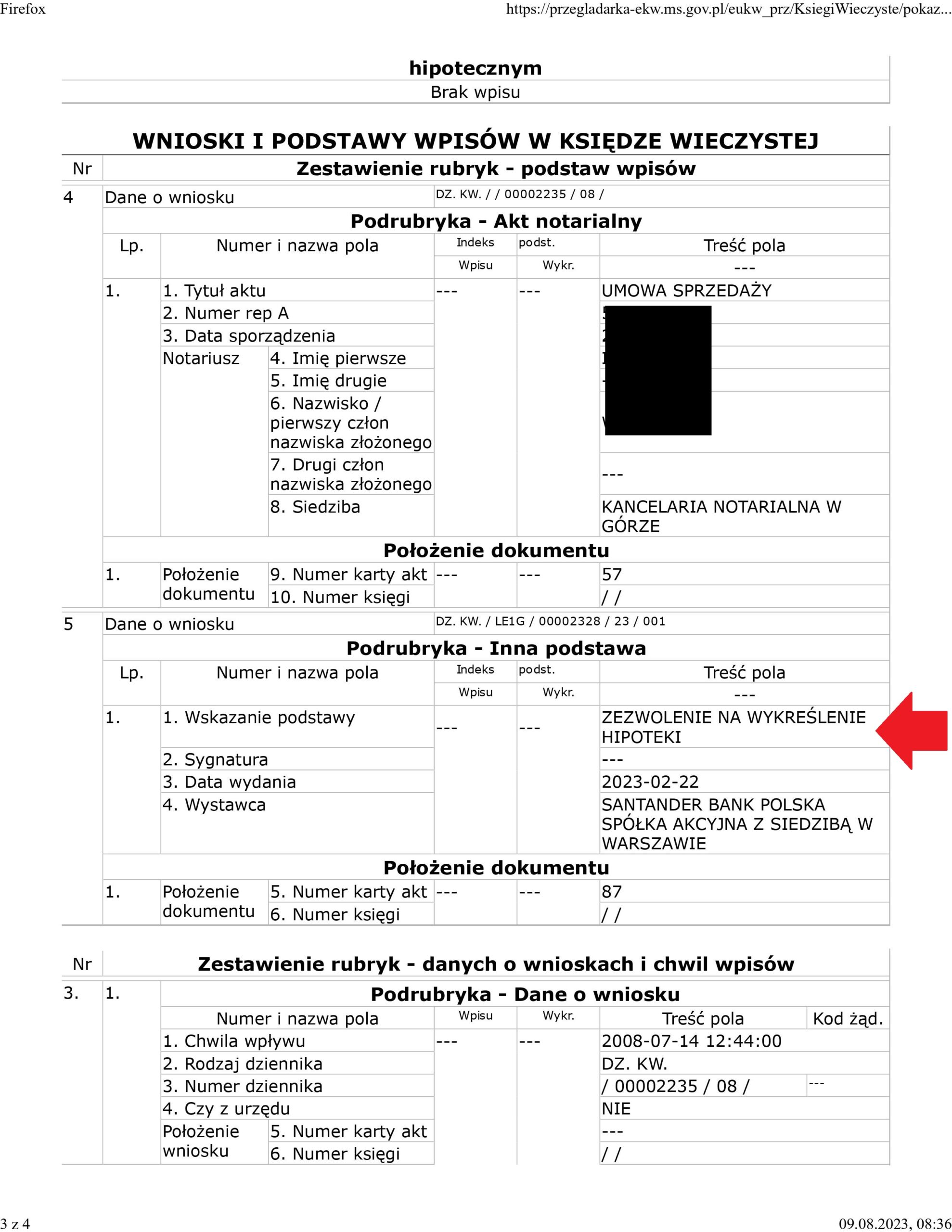

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu dawnego Lukas Banku (postanowienie Sądu Rejonowego w Głogowie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Kredyt Bankiem (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Głogowie w dniu 15.03.2023 r. uwzględnił przygotowany przez Kancelarię wniosek i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 27.01.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 7.02.2023 r.

{kind=link}

{kind=link}

{kind=link}

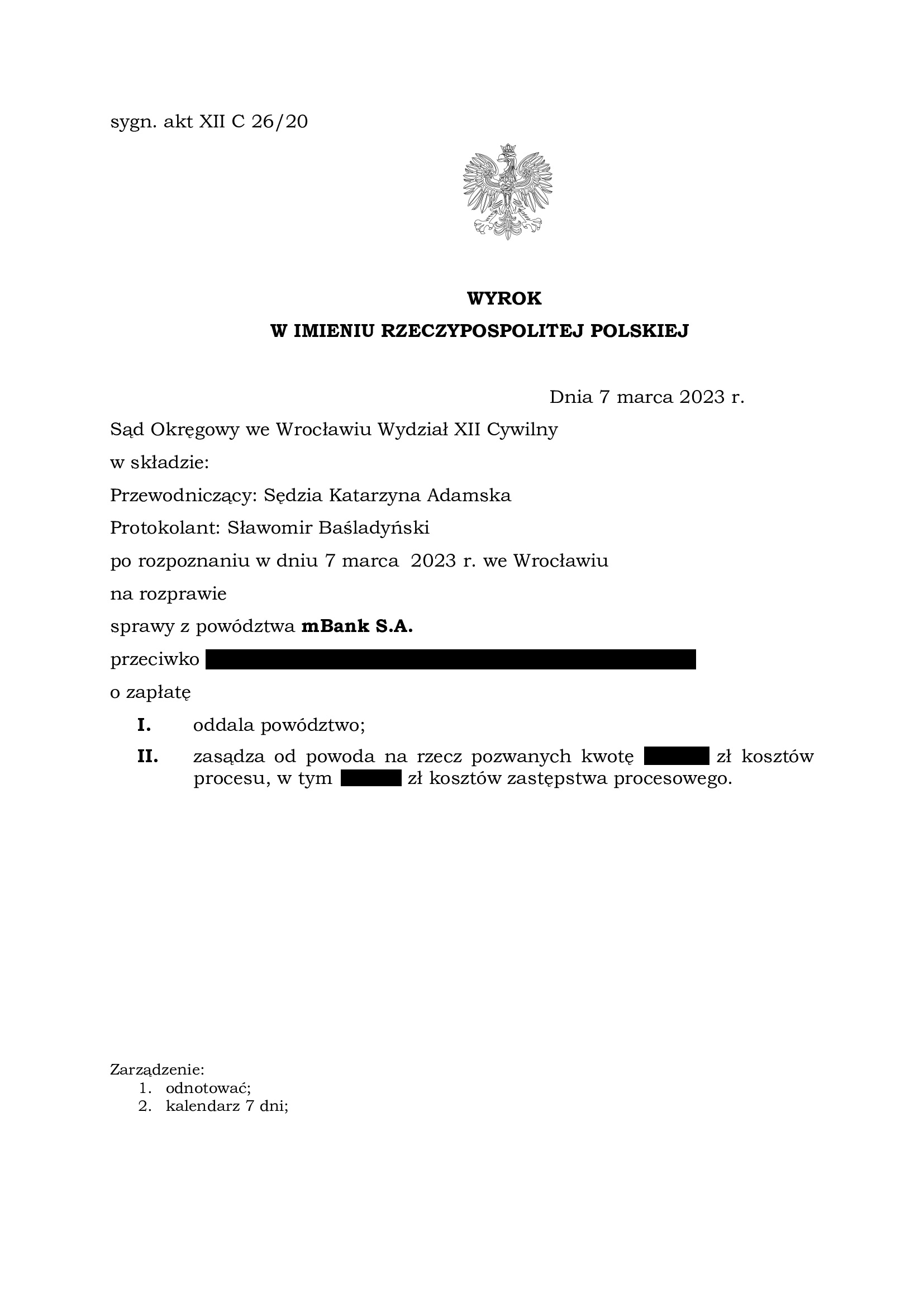

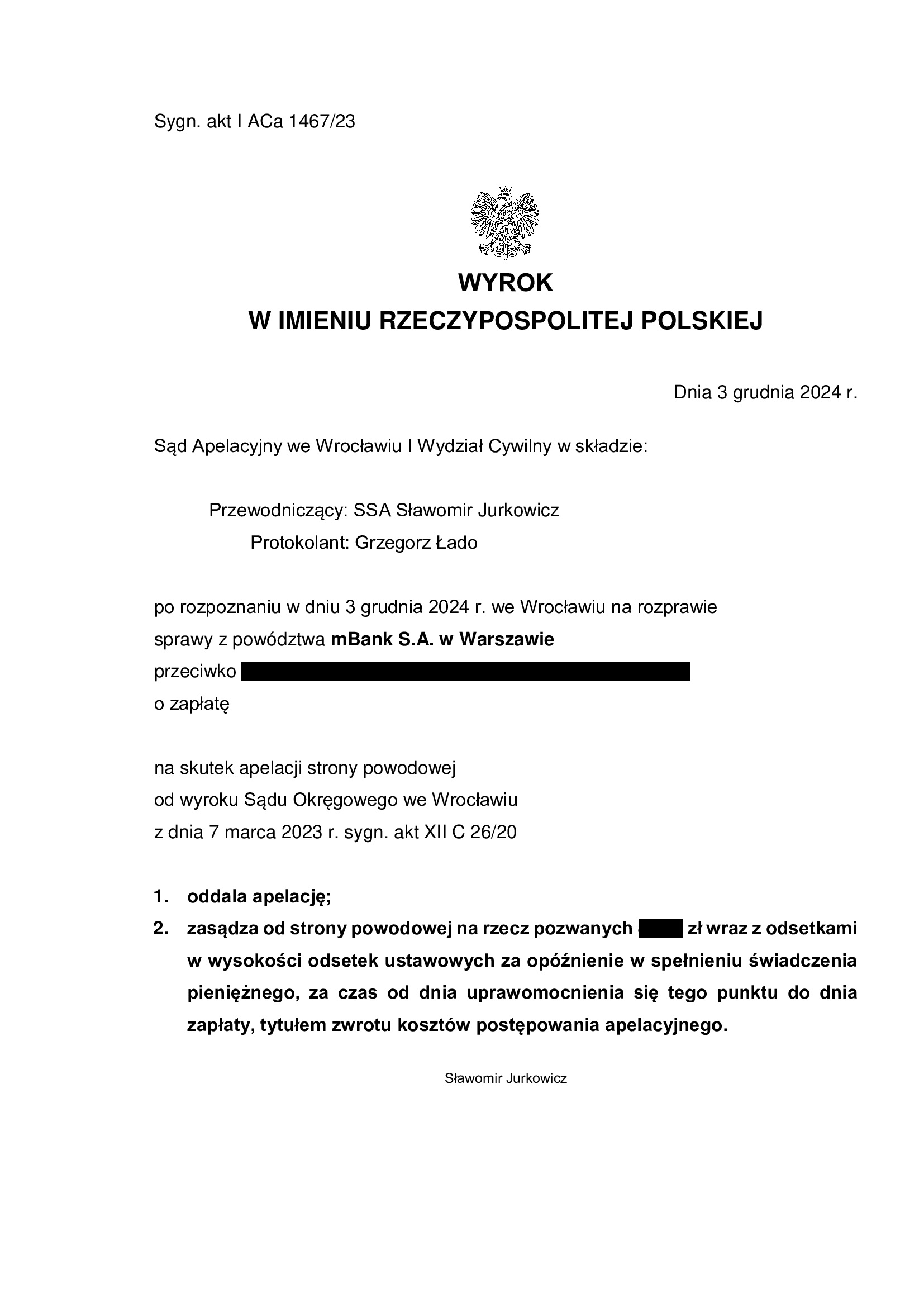

PRAWOMOCNA przegrana mBank - oddalenie pozwu banku w sprawie "obronnej" - wyrok SO Wrocław z 7.03.2023 r.

Oddalenie pozwu mBank w związku z nieważnością umowy kredytu MultiPlan zawartej z d. BRE Bank (aktualnie mBank) w październiku 2008 r., a także nieważnością umowy o spłatę długu.

Wyrokiem z dnia 7.03.2023 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 26/20 oddalił pozew mBank wniesiony przeciwko Klientom Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja losowa kredytobiorców (utrata pracy przez oboje kredytobiorców), która skutkowała zaprzestaniem spłaty kredytu. Po szeroko zakrojonej windykacji banku, wypowiedzeniu umowy kredytu, kredytobiorcy kierowani strachem przed komornikiem i utratą mieszkania, podpisali z bankiem umowę o spłatę długu. Umowa ta opiewała na kwotę znacznie wyższą niż udzielony 6 lat wcześniej kredyt „frankowy”, który miał być tani i bezpieczny. Dodatkowo, w międzyczasie, bank uzyskał też odszkodowanie z polisy powiązanej z kredytem, ale jak się okazało w toku sporu, w żaden sposób nie zaliczył tego na dług.

W sporze, bank twierdził, że w związku z umową o spłatę długu z 2014 r., kredytobiorcom został udzielony zupełnie nowy kredyt i to „niefrankowy”. Natomiast umowa z 2014 r. wprost odwoływała się do pierwotnej umowy z 2008 r. i zastrzegała, że nie stanowi odnowienia długu (nowacji). Bank podtrzymując swoje żądanie i jego podstawy, wskazał jakoby doszło do użycia „niefortunnych” określeń w umowie z 2014 r., a także pisemnym stanowisku procesowym. Ups…

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu zawartej w 2008 r. wynikły na gruncie zawartych w umowie klauzul niedozwolonych i braku informacji o ryzyku walutowym. Konsekwencją tego, było podzielenie przez Sąd zarzutu w przedmiocie braku podstaw do dochodzenia przez bank roszczeń w oparciu o umowę o spłatę długu zawartej w 2014 r., której kauzą była umowa kredytu z 2008 r. Skoro zaś umowa kredytu z 2008 r. jest nieważna, to w oparciu o nią nie mogło powstać „inne” zobowiązanie dochodzone przez bank.

Bank złożył pozew w kwietniu 2019 r.

Wskutek pozwu, został wydany nakaz zapłaty w postępowaniu upominawczym przez Sąd Okręgowy w Łodzi. Z powodu uwzględnienia zarzutu niewłaściwości miejscowej podniesionego w ramach sprzeciwu od nakazu zapłaty, sprawa została przekazana do Sądu Okręgowego we Wrocławiu.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 3.12.2024 r., sygn . akt I ACa 1467/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

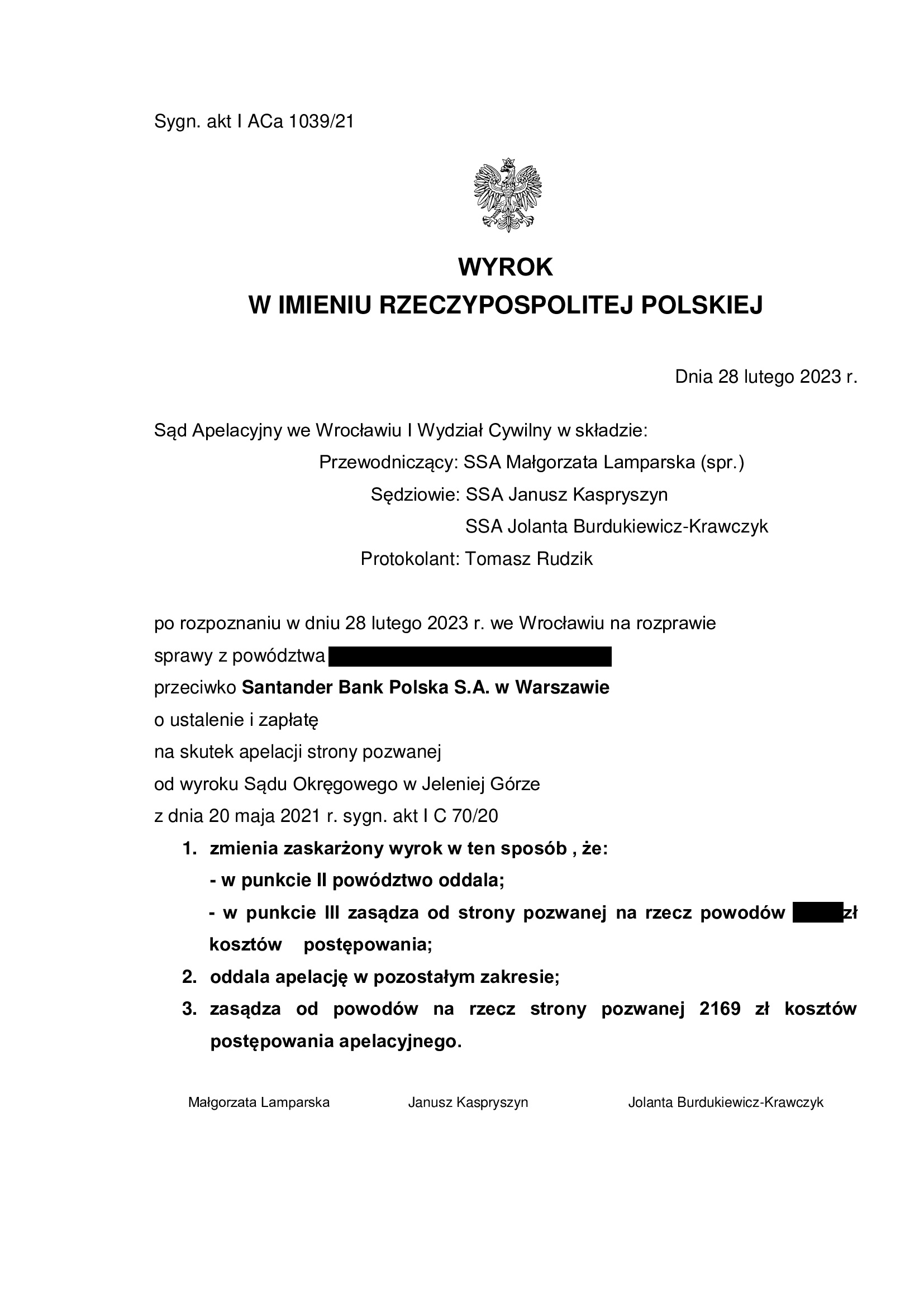

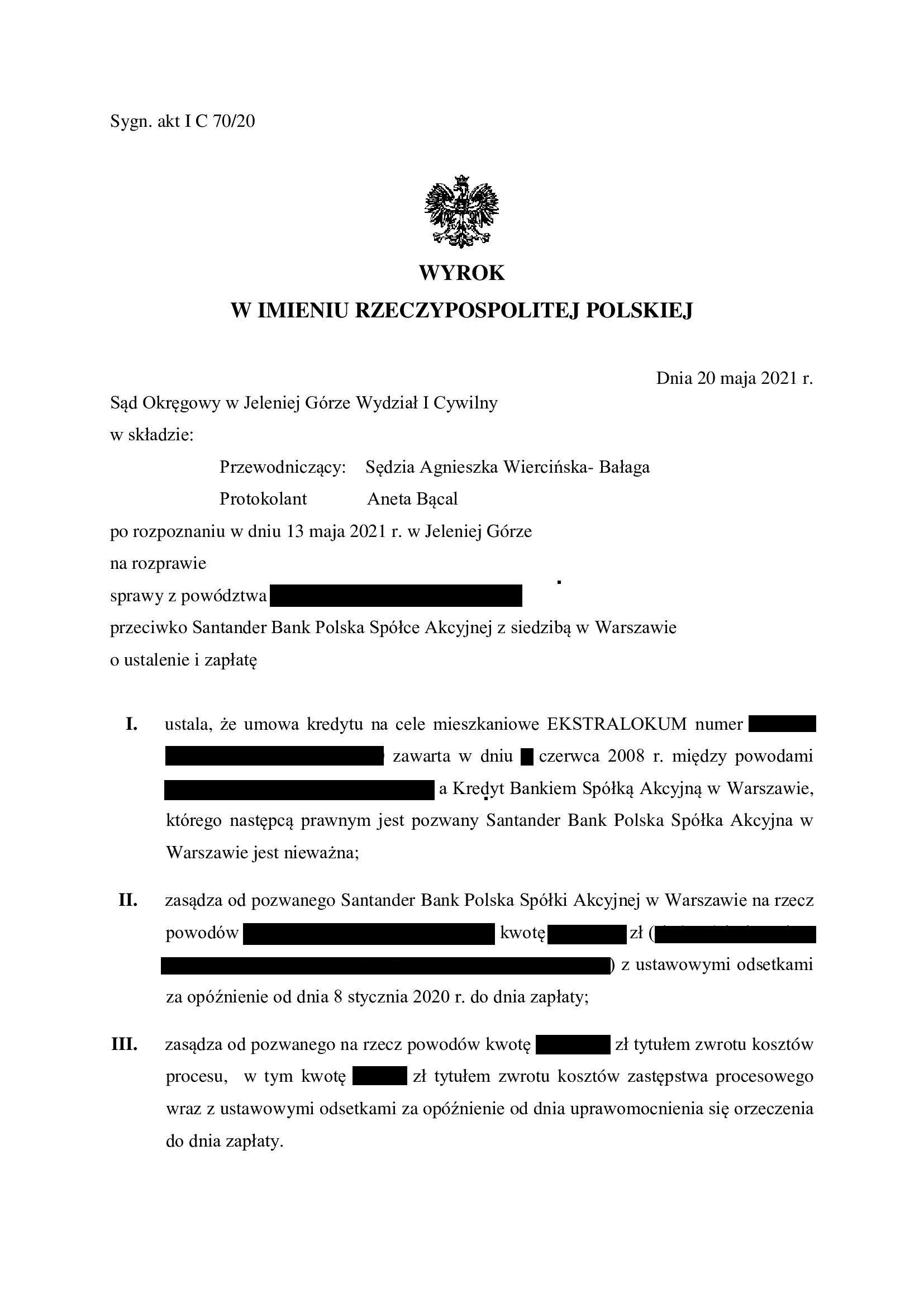

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 28.02.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa Ekstralokum z czerwca 2008 r., dawnego Kredyt Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 28.02.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Lamparska – spr., SSA Janusz Kaspryszyn, SSA Jolanta Burdukiewicz – Krawczyk), w sprawie o sygn. akt I ACa 1039/21 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił roszczenie o zapłatę, co wpłynęło na rozstrzygnięcie o kosztach procesu, które po uzyskaniu pisemnego uzasadnienia będą podlegały badaniu na gruncie ewentualnego środka zaskarżenia.

Wyrok został wydany po czterech rozprawach, zaś oddalenie żądania zapłaty jest wynikiem zastosowania „teorii salda”.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła szereg pism i zastrzeżeń odnoszących się do kolejno podejmowanych przez Sąd decyzji, a to w związku z dążeniem Sądu do uzupełnienia umowy kursem średnim NBP. Z inicjatywy Sądu został również przeprowadzony dowód z opinii biegłego. Kancelaria konsekwentnie oponowała próbom uzupełnienia umowy, co dało efekt w postaci utrzymania nieważności.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze I Wydział Cywilny (SSO Agnieszka Wiercińska – Bałaga) z dnia 20.05.2021 r., sygn. akt I C 70/20 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o ok. 10 tys. zł wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 80.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała prawie 15 lat

– spłacono do banku ok. 110.000 zł

– saldo zadłużenia wg banku na 27.02.2023 r. wynosiło ok. 90.000 zł (plus odsetki przez kolejne 5 lat)

*** po wyroku do zwrotu od banku zostaje ok. 30.000 zł ***

A w ramach umowy, bank wskazał, że całkowity koszt kredytu wyniesie 71.000 zł, oczywiście na przestrzeni 25 lat.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w styczniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 13.02.2023 r.

Nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP.

Wyrokiem z dnia 13.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 930/18 ustalił, że umowa kredytu denominowanego Własny Kąt Hipoteczny jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych z odsetkami ustawowymi od dnia odebrania oświadczenia w przedmiocie świadomości skutków nieważności.

Wyrok zapadł na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

W sprawie odbyło się pięć rozpraw, a kolejnych pięć zostało odwołanych.

Pozew został wniesiony w czerwcu 2017 r. (pierwotnie do Sądu Rejonowego z uwagi na niewydanie przez bank dokumentacji niezbędnej do prowadzenia sporu).

Wyrok ustalający jest prawomocny.

Apelacja banku w zakresie ustalenia nieważności umowy kredytu została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 20.09.2023 r., sygn. I ACa 1185/23.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

Nieważność umowy i częściowa bezskuteczność umowy - dwa RÓŻNE wyroki SO Wrocław dot. umowy dawnego GE Money

Nieważność umowy kredytu zawartej z d. GE Money Bank w maju 2008 r. – wyrok Sądu Okręgowego we Wrocławiu z 31.01.2023 r.

Wyrokiem z dnia 31.01.2023 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fiałkowska – Sobczyk), w sprawie o sygn. akt I C 684/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w maju 2020 r.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

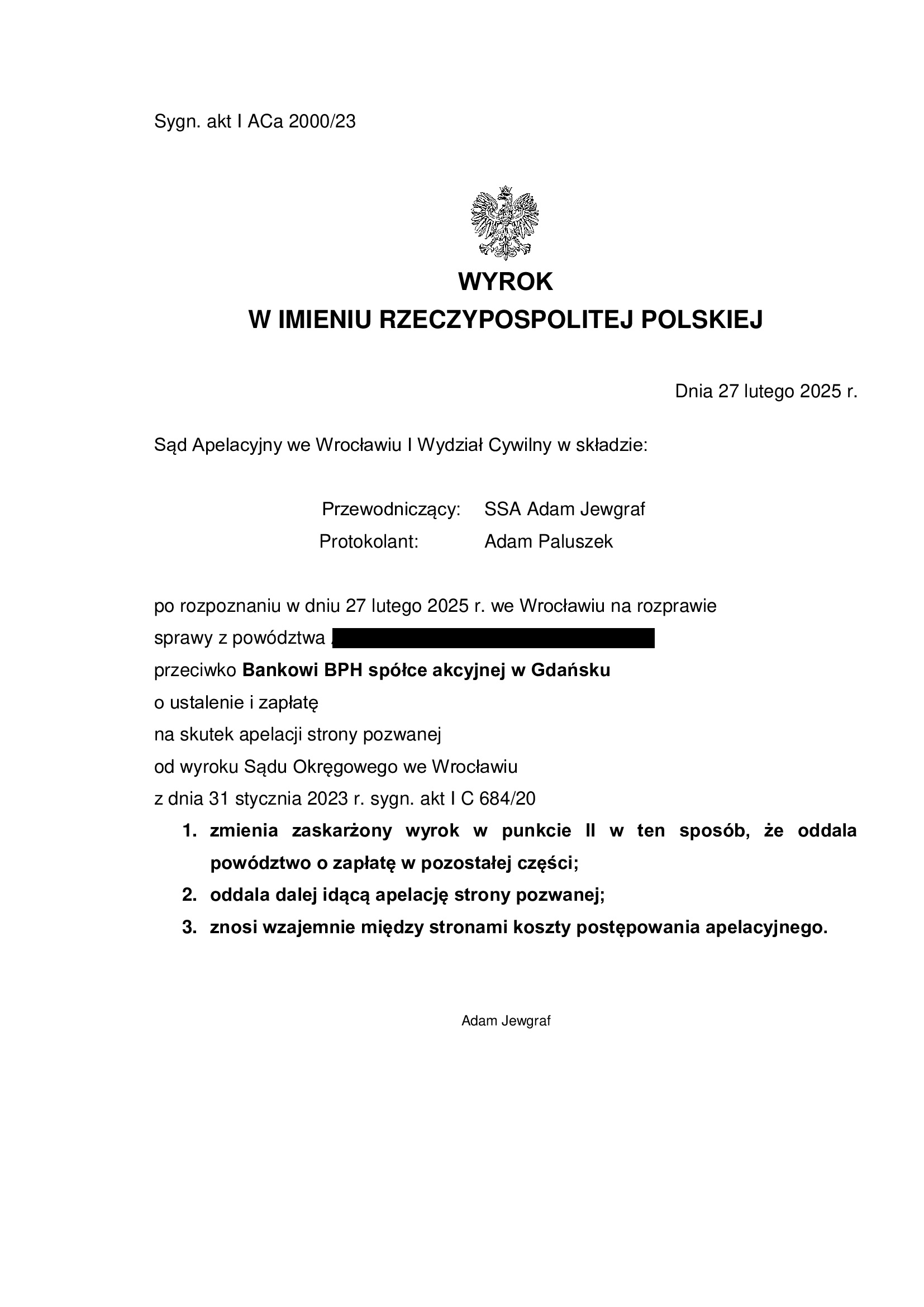

Wyrok jest prawomocny w zakresie ustalenia, a apelacja banku została w tym zakresie oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 27.02.2025 r., sygn. I ACa 2000/23.

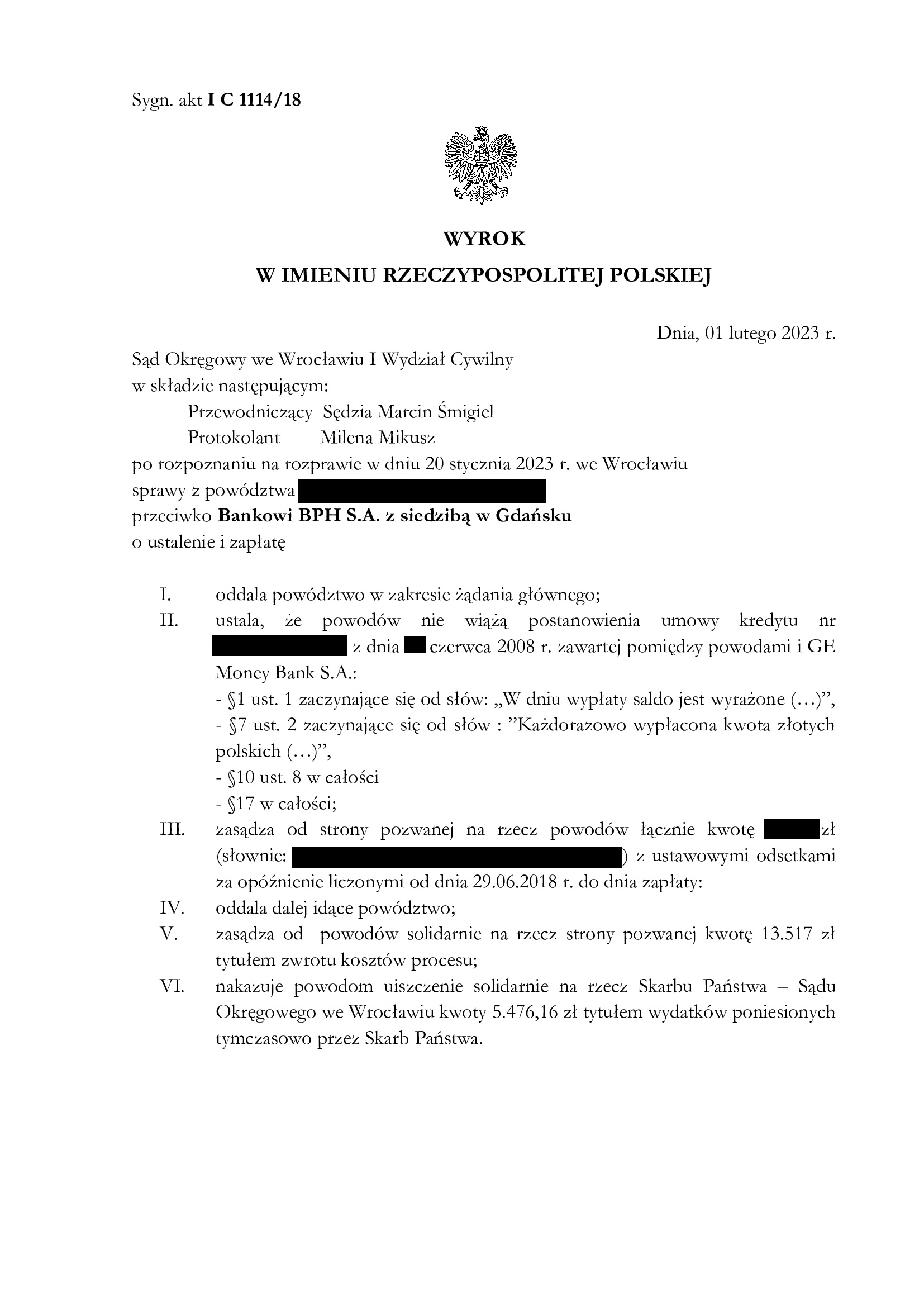

Nazajutrz 1.02.2023 r., w tym samym wydziale – zapadł zupełnie inny wyrok na gruncie analogicznej umowy kredytu zawartej kilkanaście dni później.

Sąd „tylko” odfrankowił” umowę wskazując w ustnym uzasadnieniu, że możliwe jest wykonywanie umowy jako PLN + Libor, po wyłączeniu z niej nieuczciwych warunków umownych. Sąd wskazał przy tym, że nie jest możliwe dzielenie par. 17.

Mianowicie, wyrokiem z dnia 1.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 1114/18 ustalił, że powodów nie wiążą postanowienia:

– §1 ust. 1 zaczynające się od słów: „W dniu wypłaty saldo jest wyrażone (…)”, – §7 ust. 2 zaczynające się od słów : ”Każdorazowo wypłacona kwota złotych polskich (…)”,

– §10 ust. 8 w całości

– §17 w całości;

umowy kredytu indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) i zasądził od banku na rzecz Klientów Kancelarii nadpłatę za okres spłaty w złotych polskich, wskazując jednocześnie, że za okres spłaty w CHF, nadpłata powinna być dochodzona w walucie szwajcarskiej – zdaniem Sądu kredytobiorcom nie przysługuje uprawnienie do „przewalutowania” wg kursu z dnia świadczenia rat.

Pozew został wniesiony w czerwcu 2018 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu czterech rozpraw i opinii biegłego, w tym trzech uzupełniających.

W sprawie wywiedziona zostanie apelacja i to nie tylko z powodu oddalenia żądania ustalenia, że umowa jest nieważna w całości, ale także wobec zasądzenia nadpłaty jedynie za okres, gdy raty były spłacane w PLN, co skutkowało obciążeniem Klientów Kancelarii znacznymi kosztami procesu.

Powyższe pokazuje, że w ramach jednego Wydziału i tego samego Sądu – mogą zapaść dwa różne orzeczenia. Potwierdza to, że każdą sprawę należy traktować indywidualnie i nie ma utartego, jednego schematu prowadzenia sporów „frankowych”.

Sprawy prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

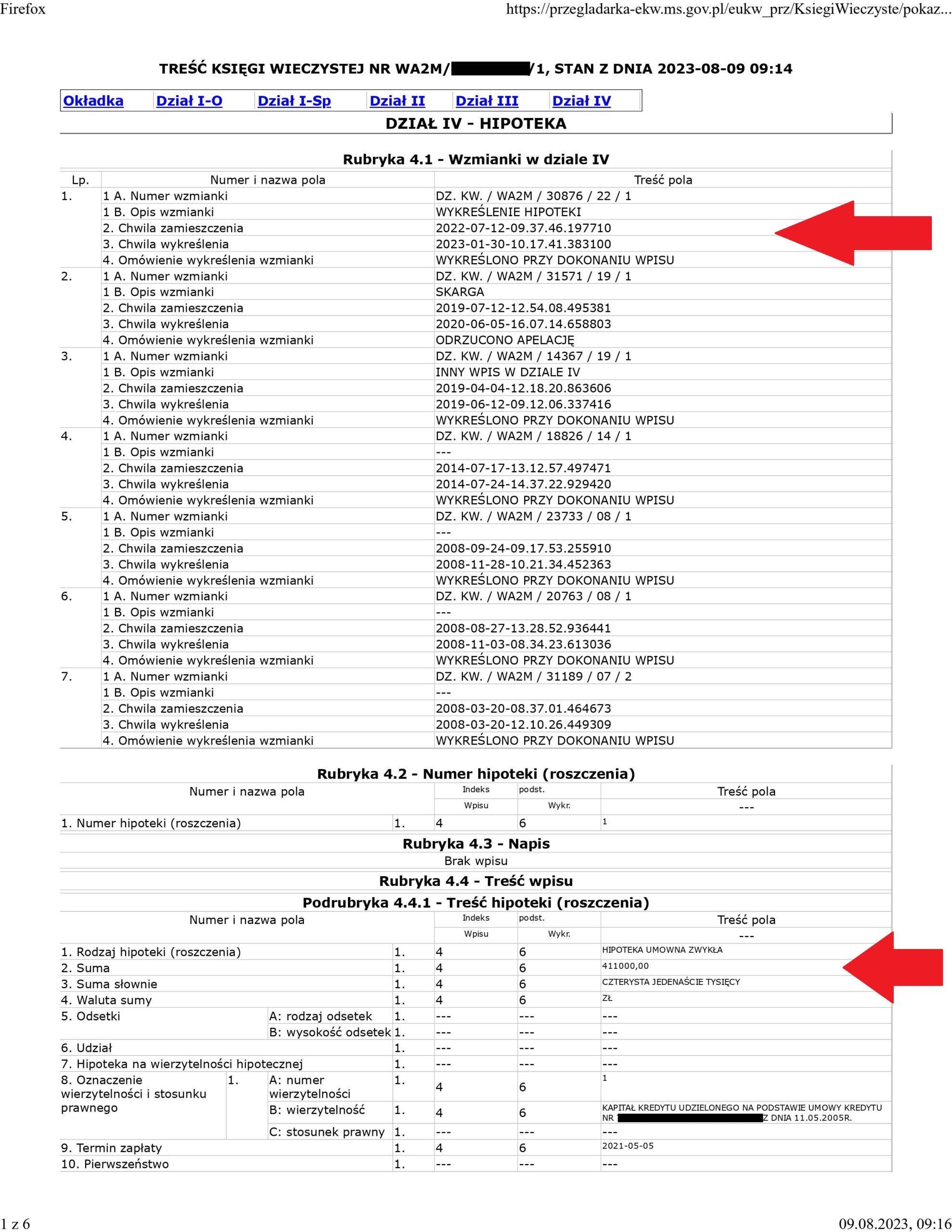

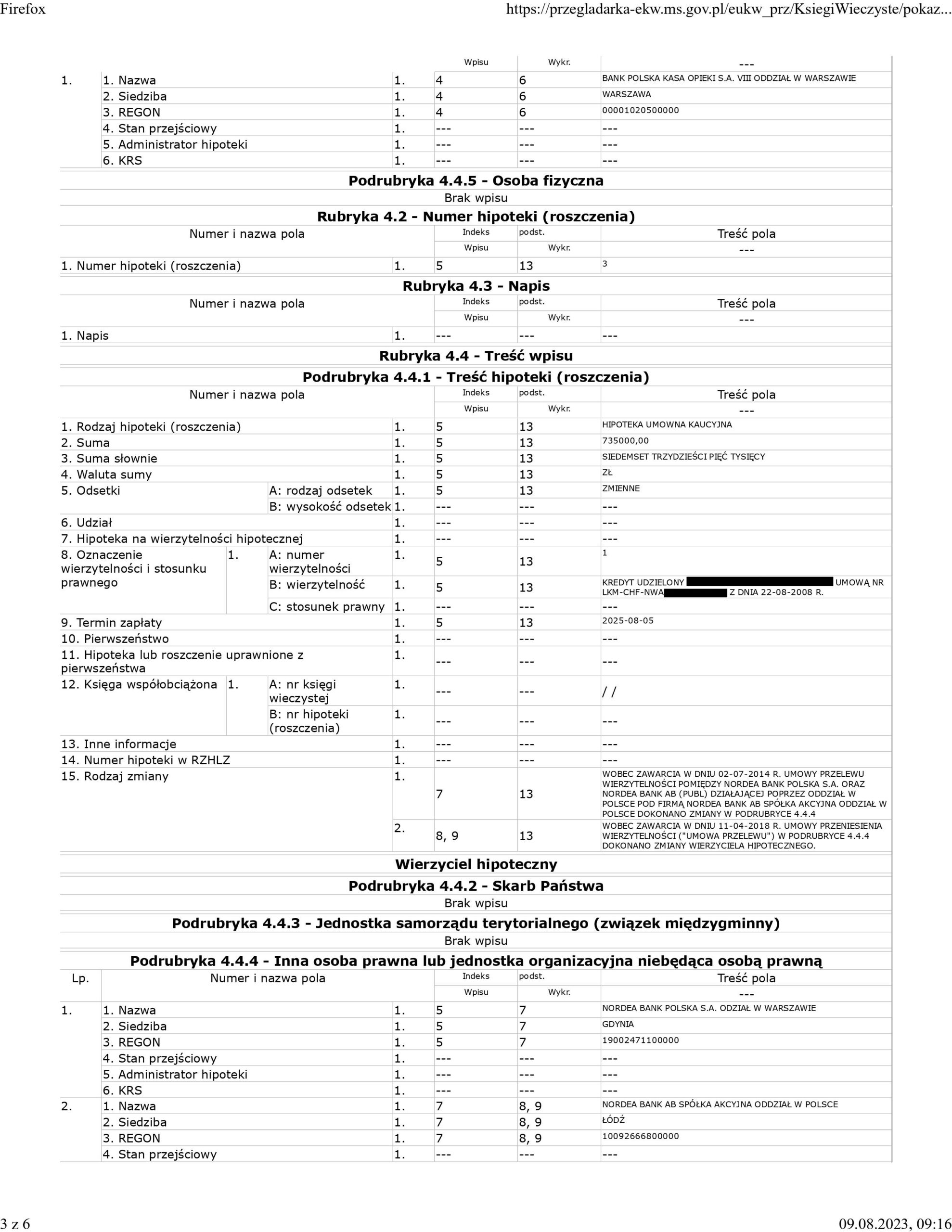

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Nordea Bank (postanowienie Sądu Rejonowego dla Warszawy - Mokotowa w Warszawie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Nordea Bankiem (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Warszawy – Mokotowa w Warszawie w dniu 30.01.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 16.06.2020 r.

Wyrok II instancji (SA Wrocław) zapadł 28.06.2022 r.

{kind=link}

{kind=link}

{kind=link}

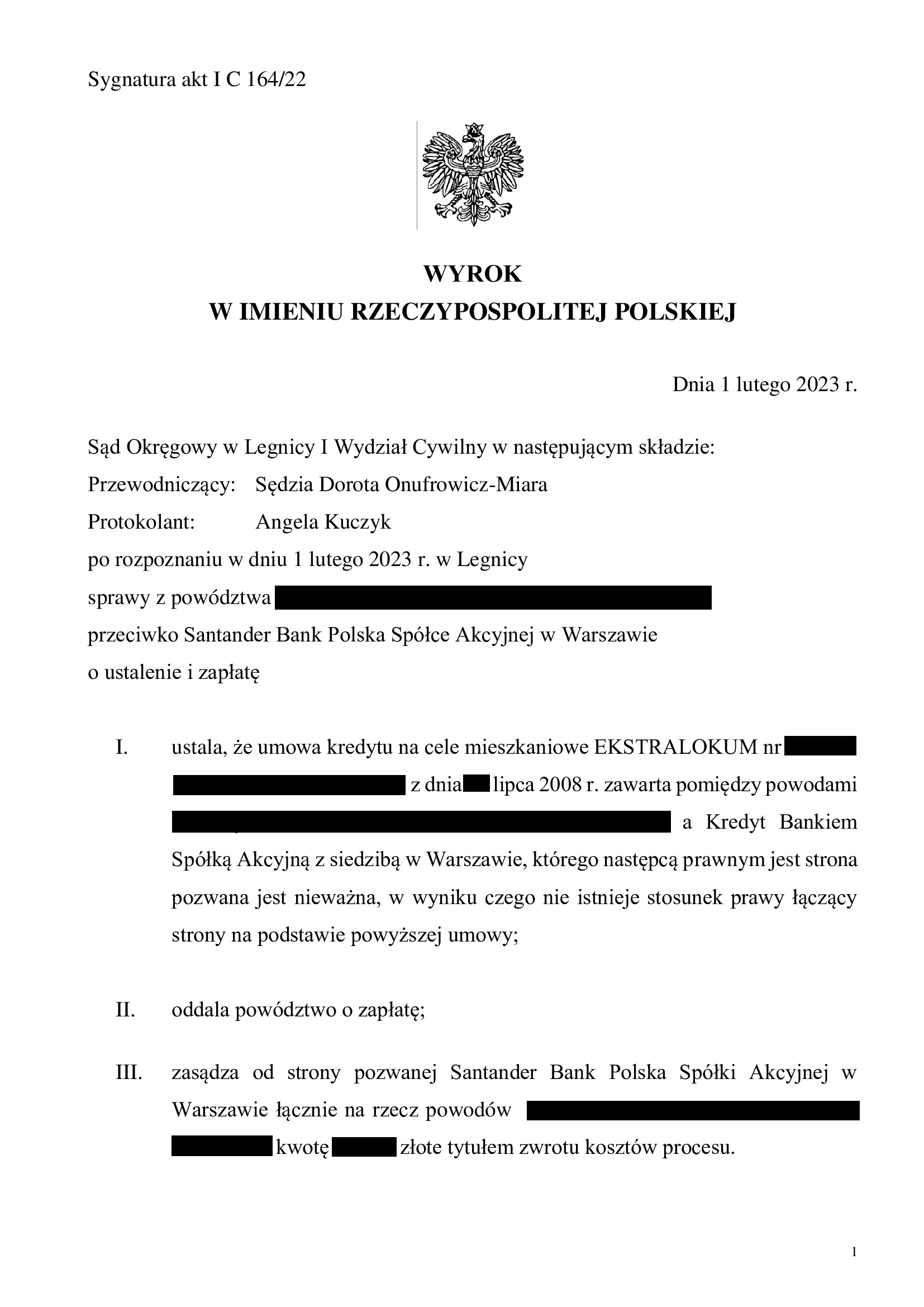

Nieważność umowy kredytu EKSTRALOKUM z lipca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 01.02.2023 r.

Nieważność umowy kredytu zawartej w lipcu 2008 r. z d. Kredyt Bank (aktualnie Santander Bank Polska), w wyniku czego NIE ISTNIEJE stosunek prawny wynikający z umowy kredytu – wyrok Sądu Okręgowego w Legnicy z 1.02.2023 r.

Wyrokiem z dnia 1.02.2023 r., Sąd Okręgowy w Legnicy (SSO Dorota Onufrowicz – Miara), w sprawie o sygn. akt I C 164/22 ustalił, że umowa kredytu EKSTRALOKUM indeksowanego do CHF zawarta w lipcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska) jest nieważna, w wyniku czego NIE ISTNIEJE stosunek prawny łączący strony na podstawie tej umowy.

Nadto, Sąd oddalił roszczenie o zapłatę uwzględniając ewentualny zarzut potrącenia podniesiony przez bank.

W sprawie kapitał kredytu nie został jeszcze zwrócony w ramach spłat rat, a oddalone roszczenie o zapłatę dotyczyło tylko jednej raty spłaty, gdyż przed złożeniem pozwu Kancelaria dokonała potrącenia wzajemnych nienależnych świadczeń stron, pozostawiając bez potrącenia tylko jedną ratę. Taki zabieg zmniejsza ryzyko procesowe w przypadku uwzględnienia – jak w tej sprawie, ewentualnych zarzutów potrącenia / zatrzymania podnoszonych aktualnie przez banki.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej i brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w lutym 2022 r., a w sprawie odbyły się 3 rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

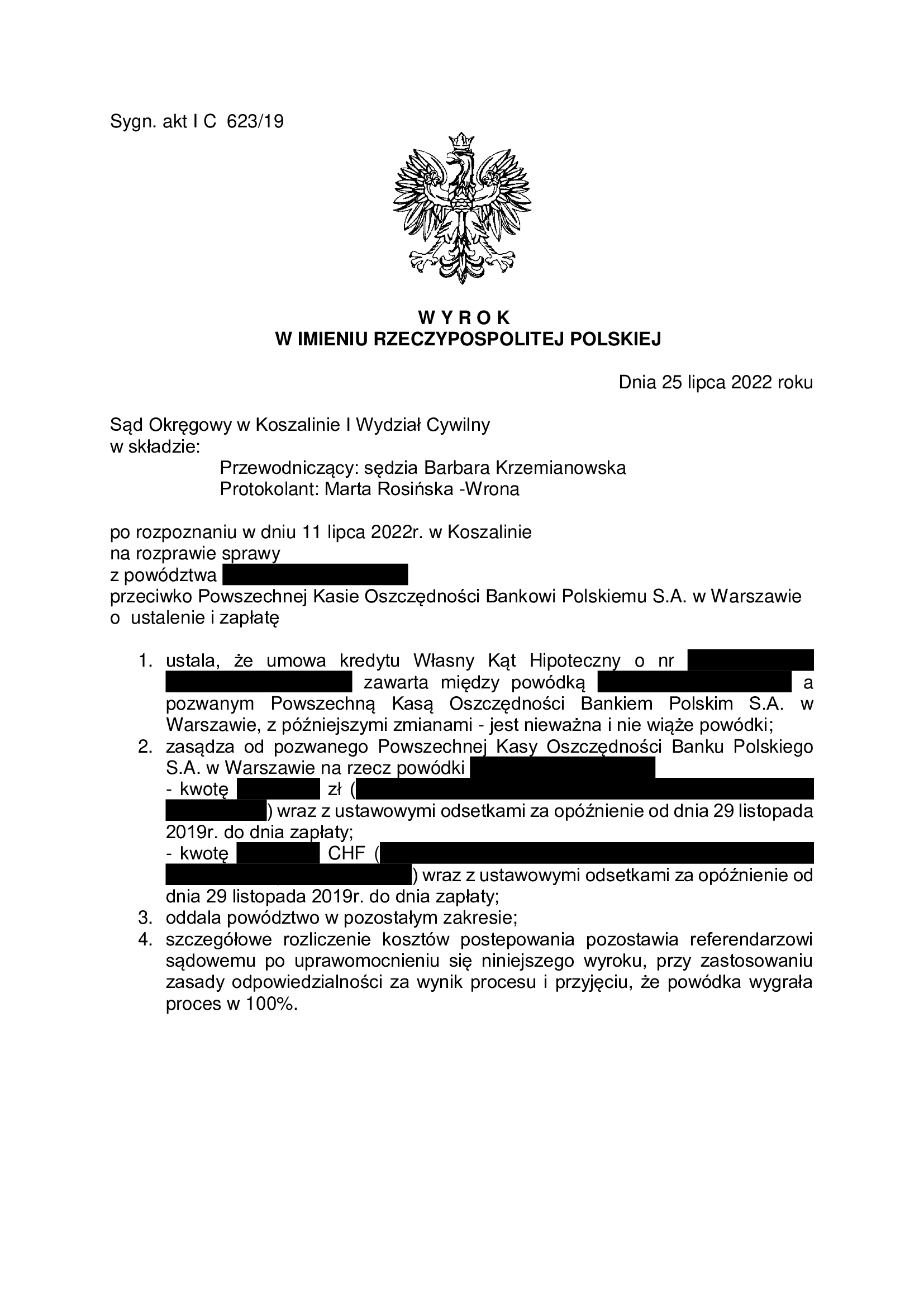

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z marca 2008 r. zawartej z PKO BP - wyrok SA Szczecin z 30.01.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa kredytu Własny Kąt hipoteczny z marca 2008 r.) – wygrana Klientów Kancelarii w Sądzie Apelacyjnym w Szczecinie.

Wyrokiem z dnia 30.01.2023 r. Sąd Apelacyjny w Szczecinie I Wydział Cywilny (SSA Leon Miroszewski), w sprawie o sygn. akt I ACa 121/22 oddalił w całości apelację banku od wyroku Sądu Okręgowego w Koszalinie I Wydział Cywilny (SSO Iwona Dziurko) z dnia 24.11.2021 r., sygn. akt I C 523/19.

Sąd Apelacyjny nie uwzględnił podniesionego przez bank zarzutu zatrzymania.

W niniejszej sprawie, Sąd I instancji ustalił nieważność umowy kredytu oraz zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu. Przy okazji ustnego uzasadniania wyroku w listopadzie 2021 r. Sąd w Koszalinie wskazał, że była to jedna z pierwszych spraw „frankowych” wniesionych do Sądu Okręgowego w Koszalinie.

Wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który nadal oscylował w okolicach kwoty udzielonego kredytu, pomimo prawie 15 lat spłaty.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w październiku 2019 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

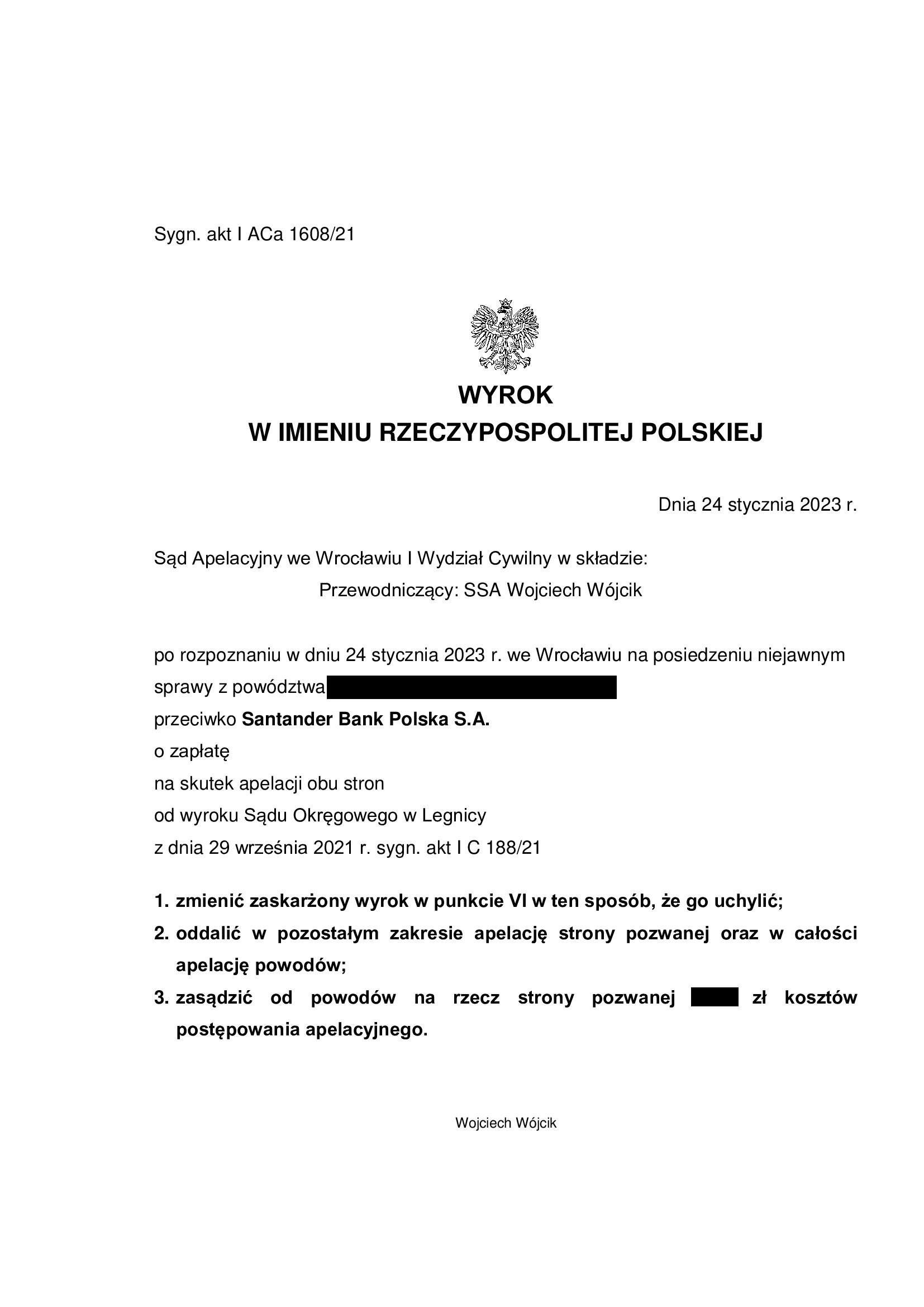

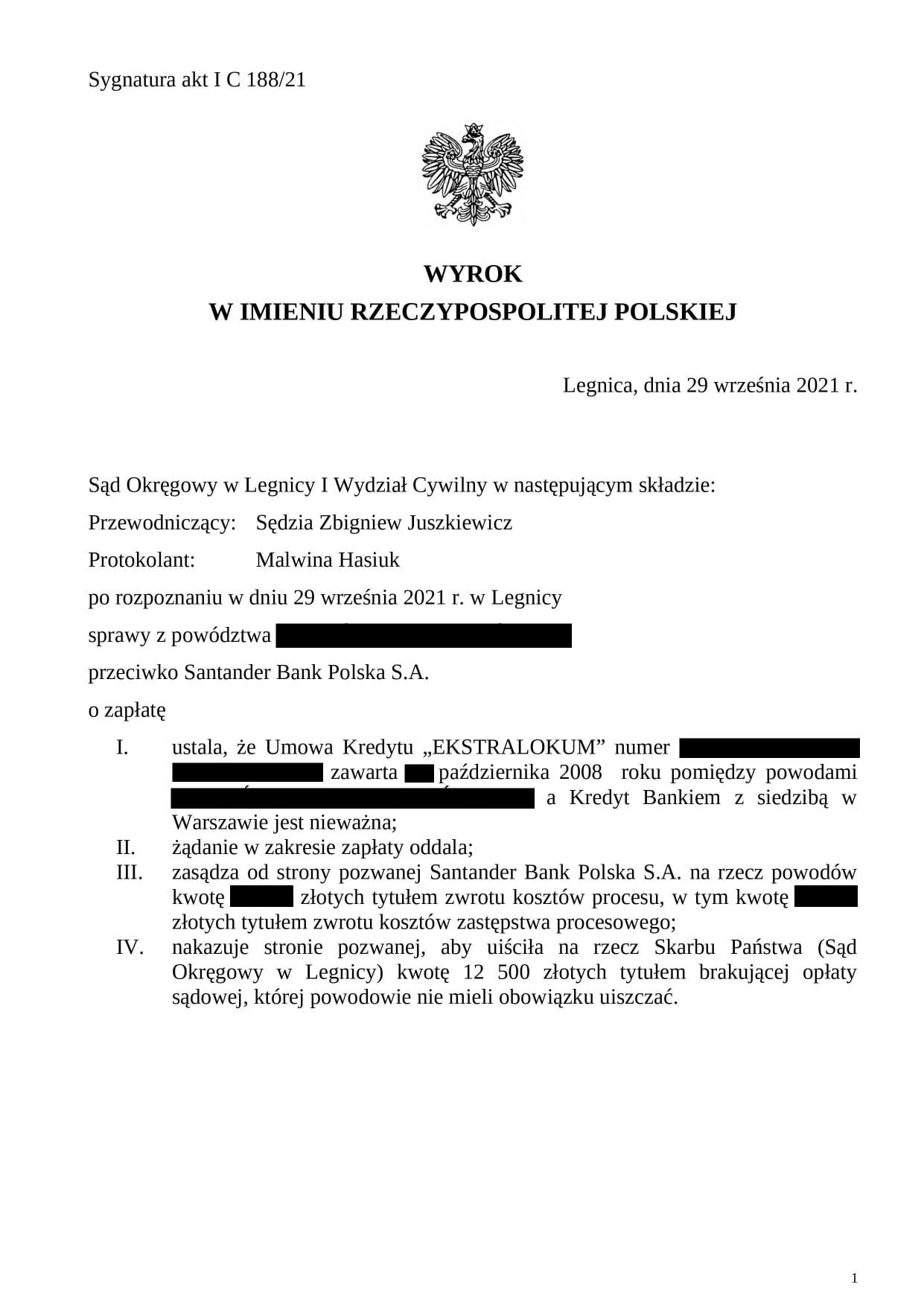

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2008 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 24.01.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa EKSTRALOKUM z października 2008 r., dawnego Kredyt Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 24.01.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 1608/21 oddalił w całości apelację banku od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Zbigniew Juszkiewicz) z dnia 29.09.2021 r., sygn. akt I C 188/21.

Jednocześnie Sąd oddalił apelację złożoną przez Kancelarię, w związku z uwzględnionym przez Sąd I instancji ewentualnym zarzutem potrącenia podniesionym przez bank. Skutkowało to obciążeniem powodów kosztami postępowania apelacyjnego w wysokości stosunkowej.

W niniejszej sprawie, Sąd I instancji ustalił nieważność umowy kredytu i w tym zakresie wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który nadal oscylował w okolicach kwoty udzielonego kredytu, pomimo ponad 14 lat spłaty.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w marcu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}