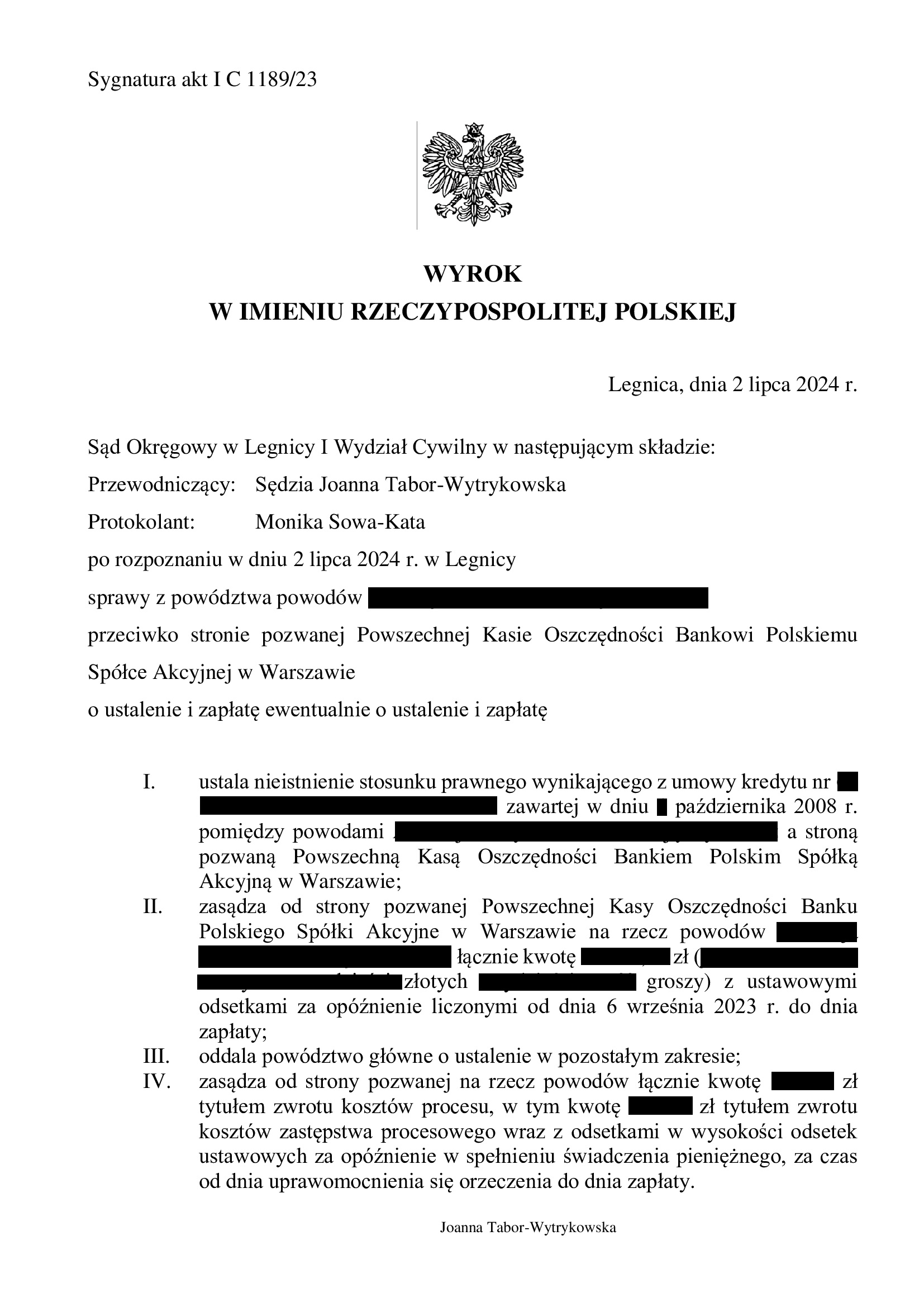

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z października 2008 r. zawartej z PKO BP - wyrok SO Legnica z 2.07.2024 r.

Wyrokiem z dnia 2.07.2024 r., Sąd Okręgowy w Legnicy (SSO Joanna Tabor – Wytrykowska), w sprawie o sygn. akt I C 1189/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej w październiku 2008 r. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym – co w efekcie skutkuje nieważnością umowy.

Wyrok jest nieprawomocny.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

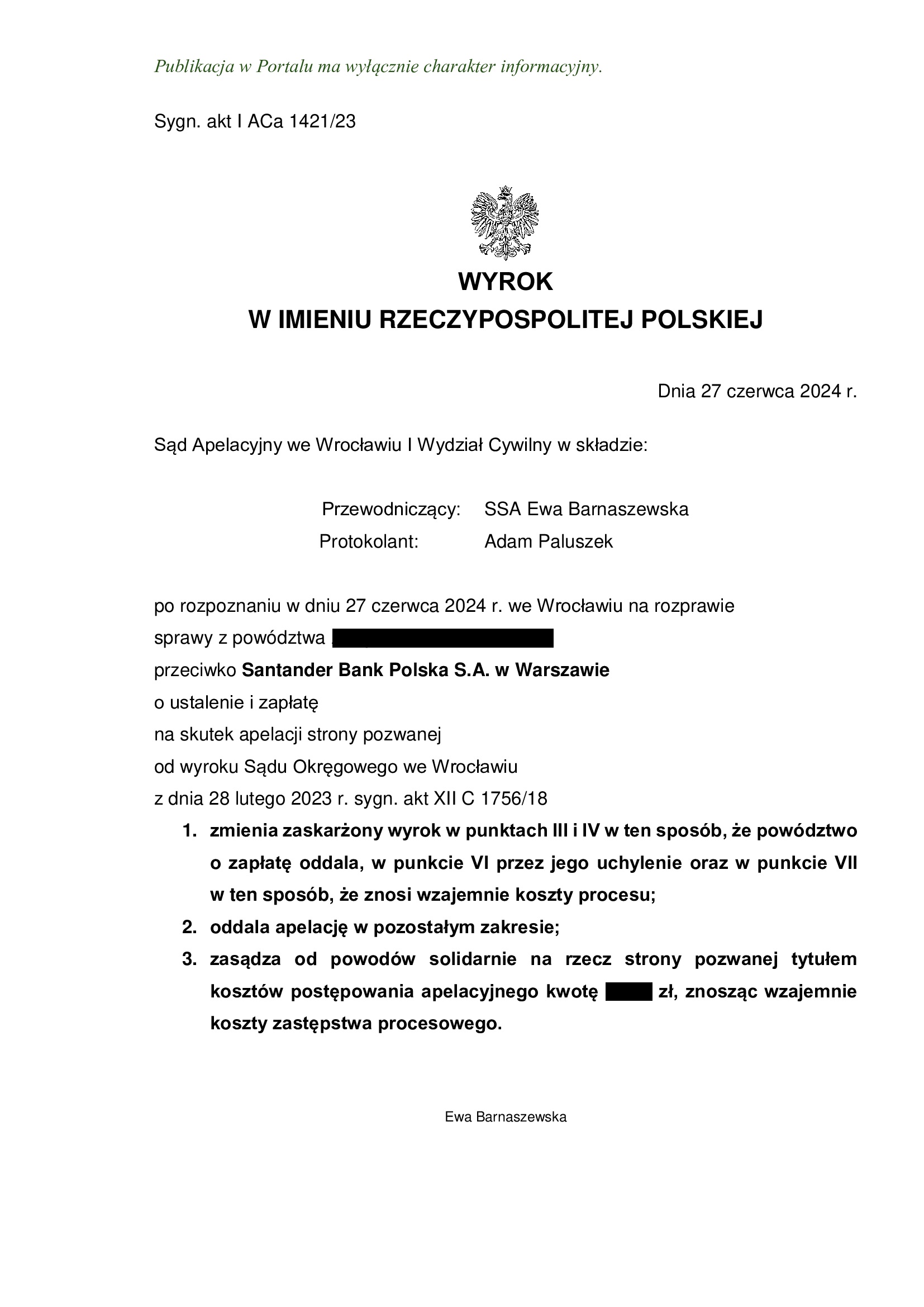

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z września 2008 r. zawartej z d. Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 27.06.2024 r.

Wyrokiem z dnia 27.06.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 1421/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu. Niestety, uchwała Sądu Najwyższego z 25.04.2024 r. „nie przyjęła” się w tym składzie.

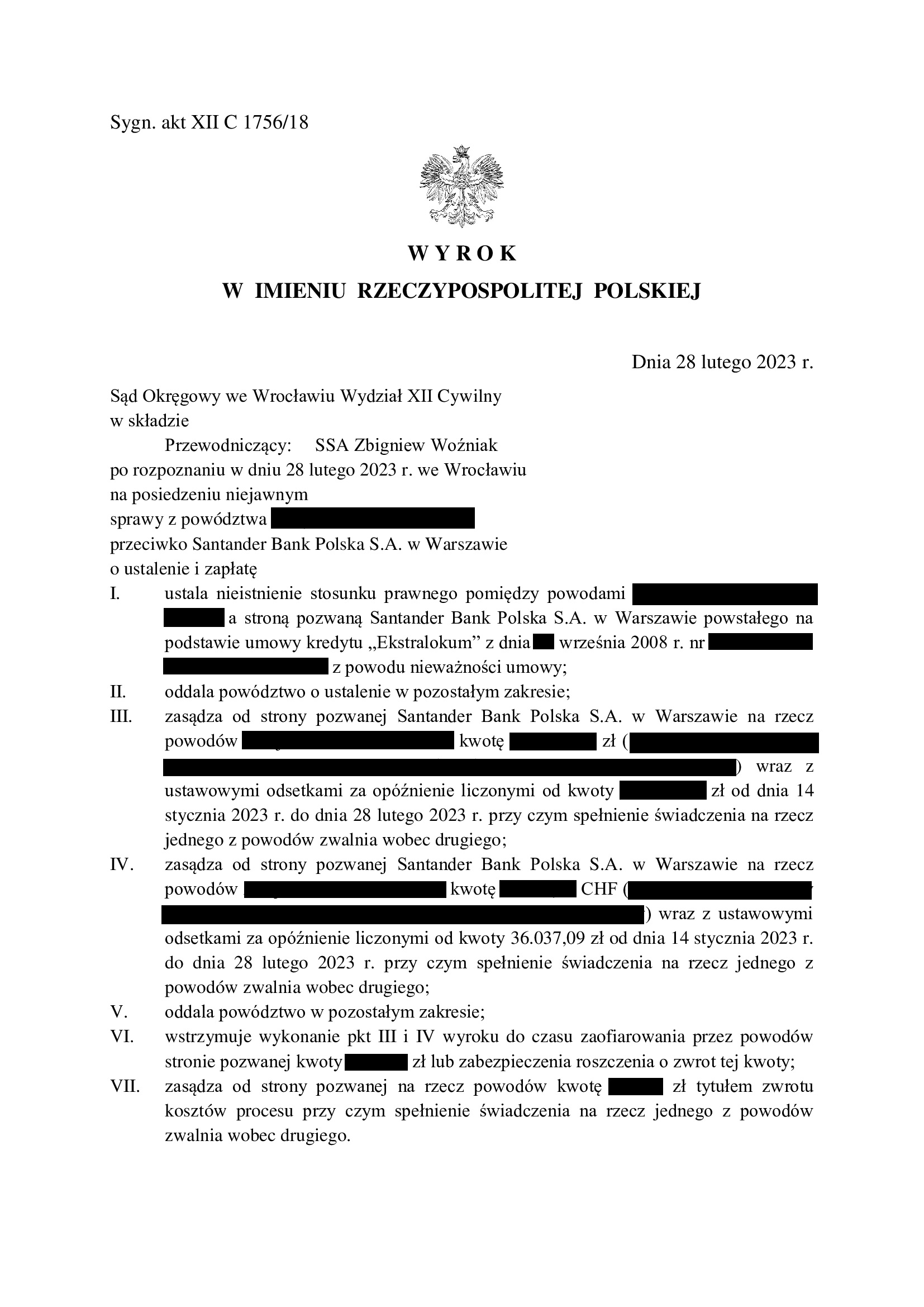

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 28.02.2023 r. (SSA Zbigniew Woźniak), w sprawie o sygn. akt XII C 1756/18, którym Sąd ustalił nieistnienie stosunku prawnego powstałego na podstawie umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej we wrześniu 2008 r. z dawnym Kredyt Bank, z powodu nieważności umowy. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami za okres od dnia pouczenia powodów o nieważności (co nastąpiło na rozprawie 14.01.2023 r.) do dnia wydania wyroku (28.02.2023 r.). Sąd uwzględniając zarzut zatrzymania podniesiony przez bank, wstrzymał wykonanie wyroku w zakresie zasądzonych kwot.

Pozew został wniesiony w lipcu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieistnienia (z powodu nieważności) umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był tylko o 30% niższy, aniżeli kwota udzielonego kredytu, pomimo niespełna 16 lat spłaty kredytu zaciągniętego na 20 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 320.000 zł

– kredyt został udzielony na 20 lat

– spłata trwała niespełna 16 lat

– spłacono do banku ok. 500.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 200.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 180.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

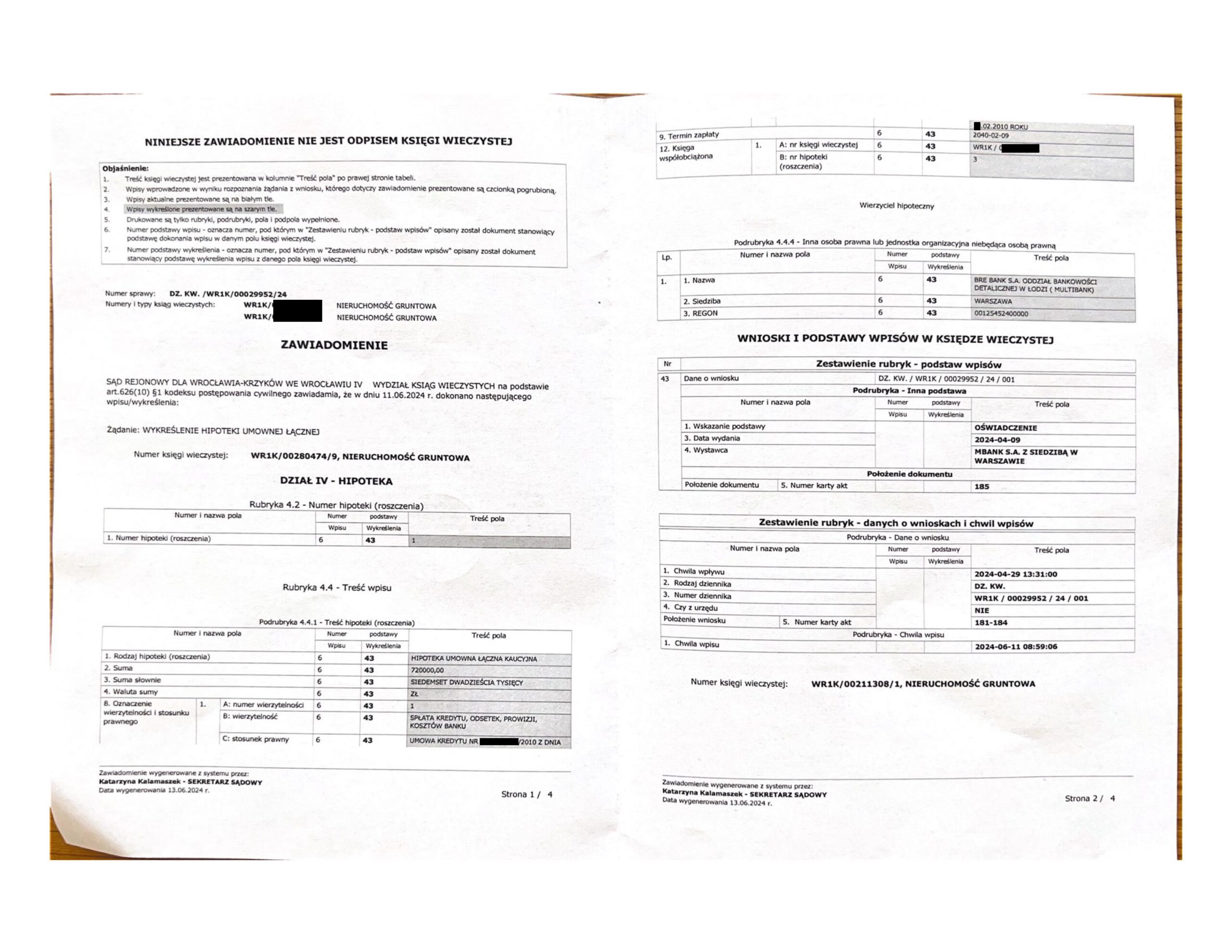

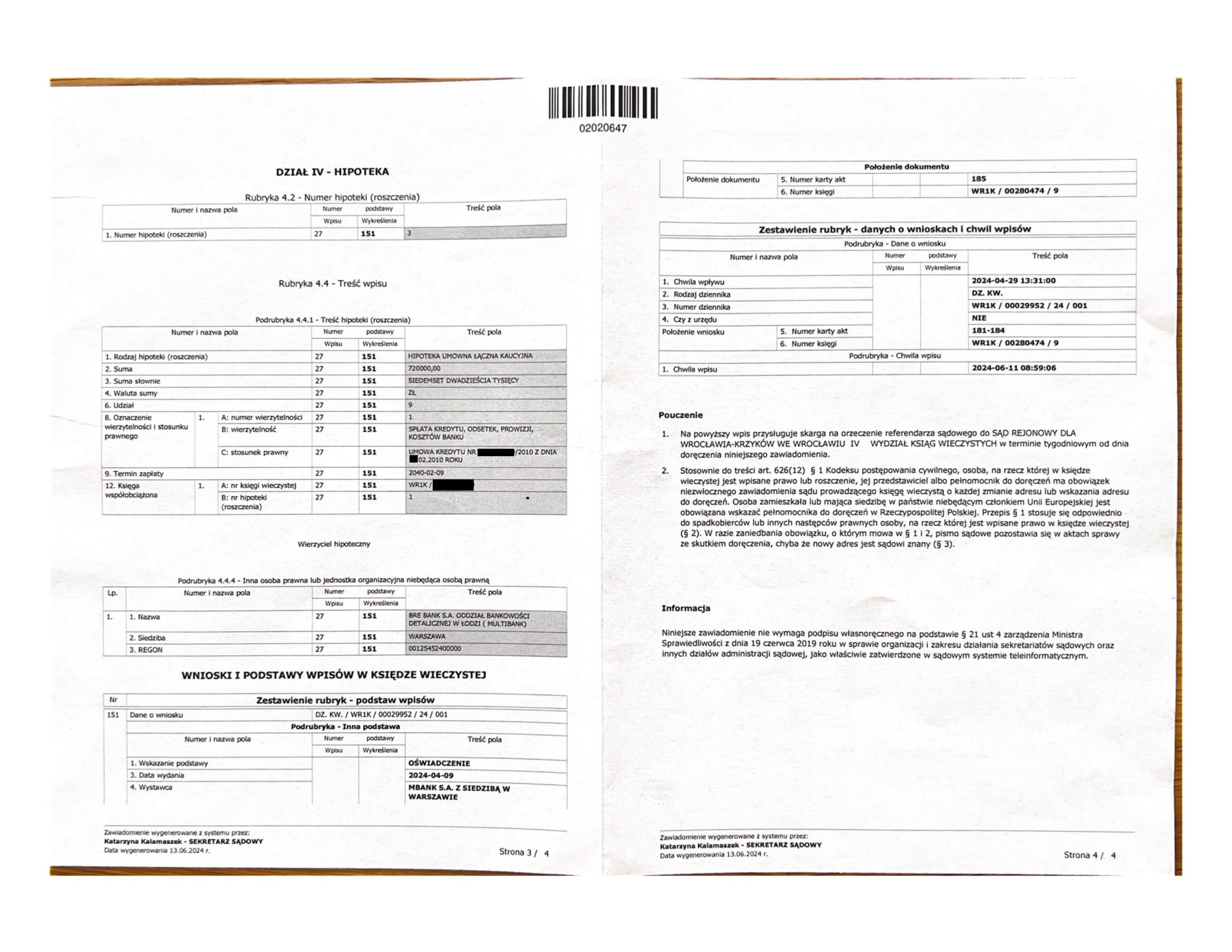

Wykreślenie hipoteki - wykonanie ugody dot. umowy kredytu "Multiplan" (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu typu „Multiplan” zawartą w 2010 r. z mBank.

Wydanie zgody na wykreślenie hipoteki było efektem zawarcia w toku sporu sądowego ugody, korzystnej finansowo dla Klientów Kancelarii.

Jednym z warunków ugody sądowej było wydanie w terminie 30 dni kwitu mazalnego. Ugoda została zawarta w dniu 3.04.2024 r.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 11.06.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wyrok I instancji (SO Wrocław) zapadł 18.01.2023 r.

Wskutek korzystnej finansowo ugody zawartej przez kredytobiorców z bankiem, spór zakończył się po wyroku Sądu I instancji.

Pozew został wniesiony w 2018 r.

{kind=link}

{kind=link}

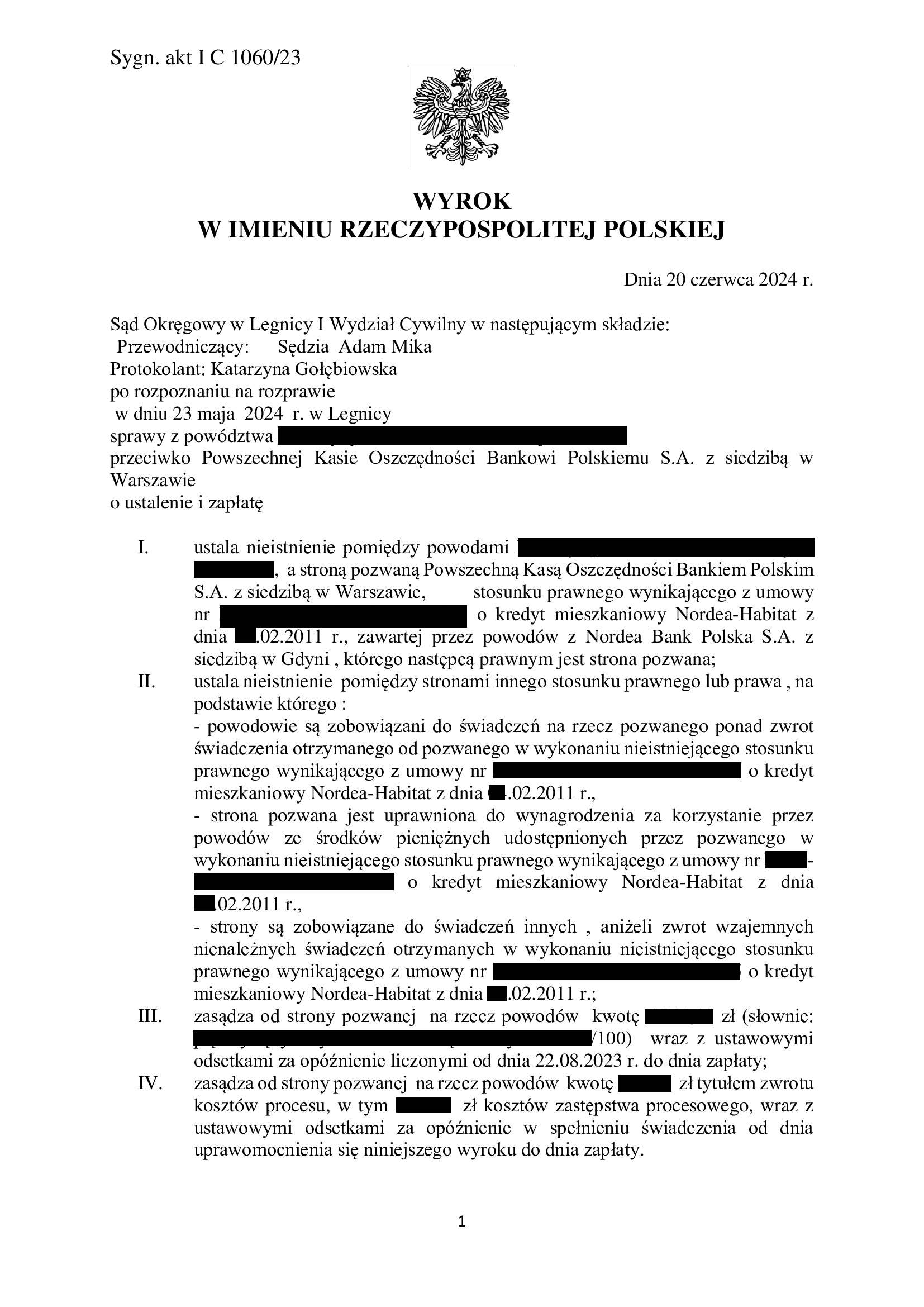

PRAWOMOCNE nieistnienie umowy kredytu z lutego 2011 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) wraz z szerokim ustaleniem - wyrok SO Legnica z 20.06.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Bankowi nie należy się nic ponad zwrot kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 20.06.2024 r., Sąd Okręgowy w Legnicy (SSO Adam Mika), w sprawie o sygn. akt I C 1060/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska.

Nadto, Sąd ustalił, że nie istnieje stosunek prawny na podstawie którego PKO BP S.A. posiada uprawnienie do żądania wynagrodzenia za korzystanie przez powodów ze środków pieniężnych udostępnionych w wykonaniu umowy oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w znacznej części potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o rychłym spadku kursu CHF.

Sąd nie uwzględnił zarzutu zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest PRAWOMOCNY.

Bank nie złożył wniosku o uzasadnienie wyroku, co skutkowało uprawomocnieniem się wyroku.

Pozew został wniesiony we wrześniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

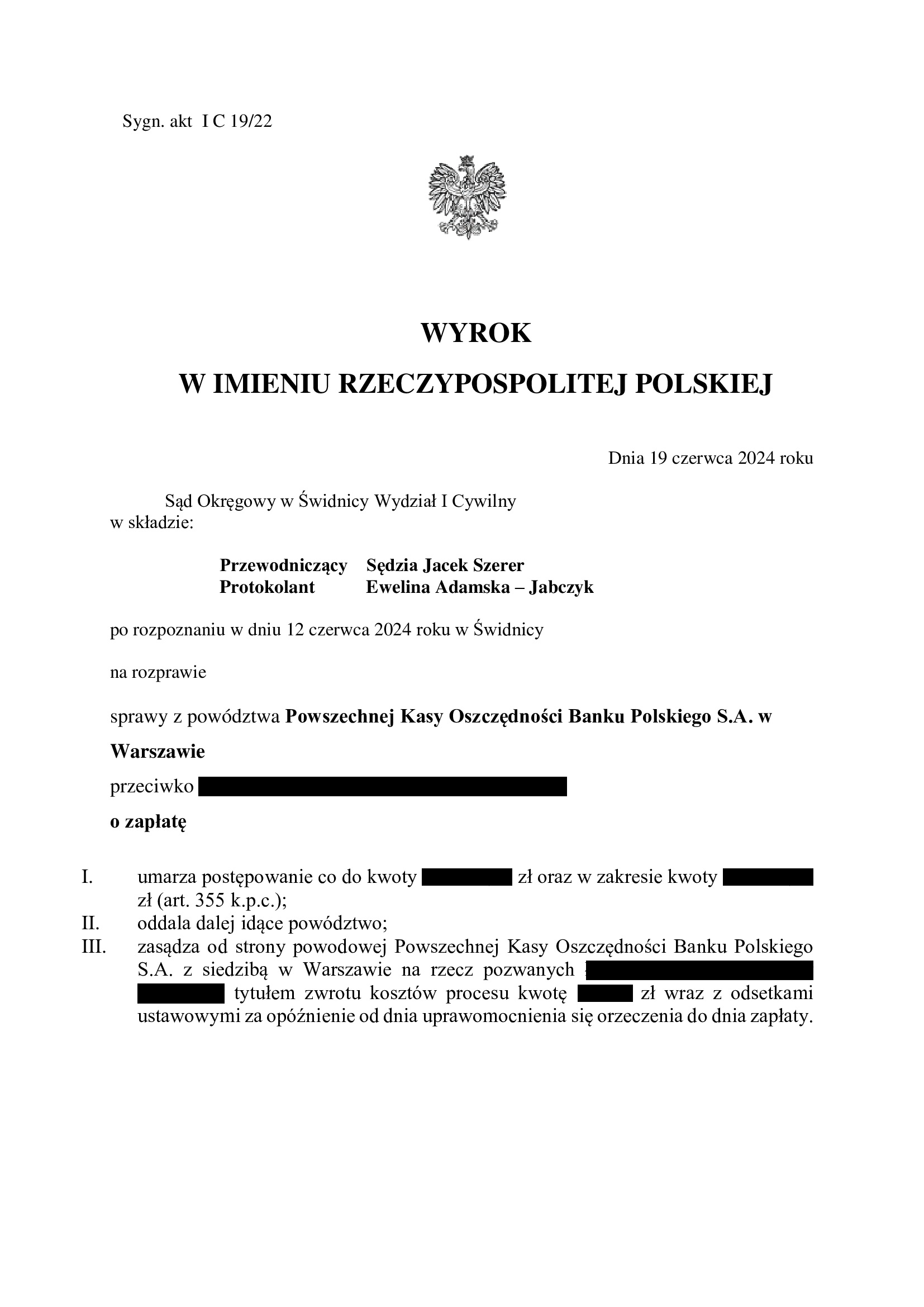

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału - wyrok SO Świdnica z 19.06.2024 r.

Wyrokiem z dnia 19.06.2024 r., Sąd Okręgowy w Świdnicy (SSO Jacek Szerer), w sprawie o sygn. akt I C 19/22 oddalił pozew PKO BP o zapłatę – zwrot części kapitału kredytu, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę wynagrodzenia za korzystanie z kapitału kredytu / waloryzację oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w styczniu 2007 r. z PKO BP:

1. Wyrokiem Sądu Okręgowego we Wrocławiu z dnia 17.11.2022 r. w sprawie o sygn. I C 1819/17, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.12.2023 r. w sprawie o sygn. I ACa 106/23, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed rozstrzygnięciem pozwu kredytobiorców w I instancji, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna. W kwestii świadczeń dodatkowych (wynagrodzenie / waloryzacja), bank powoływał się na przepisy o bezumownym korzystaniu z rzeczy, a także zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie „skapitalizowanych odsetek”.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, nie pozostawali w zwłoce, ani w opóźnieniu w zwróceniu bankowi nienależnego świadczenia – kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Co wymaga odnotowania, Sąd na koniec wskazał, że „no to wszystko Państwo wygrali”.

Bank złożył pozew 24.12.2021 r. (data pisma), który wpłynął do sądu 3.01.2022 r. Był to jeden z pierwszych pozwów, gdy po zapowiedziach pełnomocników banków na salach sądowych, banki naprawdę zaczęły pozywać kredytobiorców.

W tym wypadku, Klienci Kancelarii „ośmielili się’ zakwestionować umowę jeszcze w czerwcu 2017 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

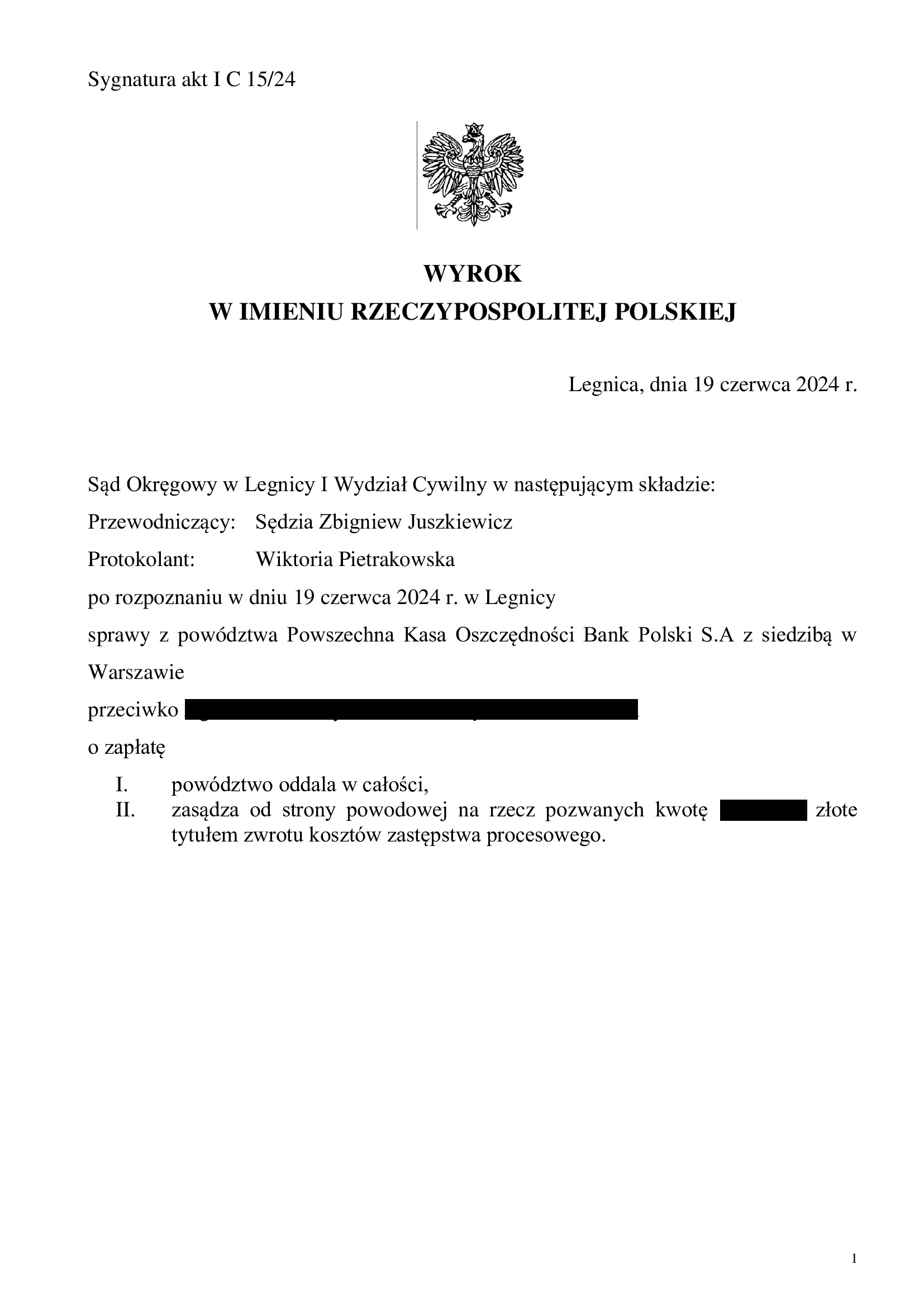

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału - wyrok SO Legnica z 19.06.2024 r.

Wyrokiem z dnia 19.06.2024 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 15/24 oddalił pozew PKO BP o zapłatę – zwrot części kapitału kredytu oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu oraz dopłacenie pozostałej kwoty przez kredytobiorców po prawomocnym wyroku.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w sierpniu 2009 r. z dawnym Nordea Bankiem:

1. Wyrokiem Sądu Okręgowego w Legnicy z dnia 22.02.2022 r. w sprawie o sygn. I C 233/20, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 2.03.2023 r. w sprawie o sygn. I ACa 908/22, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

Nadto, bank został wezwany do wskazania numeru rachunku bankowego, celem dopłacenia brakującej kwoty kapitału kredytu.

Jednakże, pomimo dokonanego potrącenia, bank pozwał kredytobiorców o zwrot części kapitału kredytu oraz waloryzację.

Co wymaga podkreślenia, pozew obejmujący waloryzację, został złożony już po wydaniu wyroku TSUE z 21.06.2023 r. (C-520/21) oraz postanowienia TSUE z 11.12.2023 r. (C756/22). Bank miał zatem wiedzę, że roszczenie o waloryzację mu nie przysługuje. Ostatecznie, po kilku miesiącach, bank cofnął to roszczenie, ale bez zrzeczenia roszczenia. W tym zakresie, Sąd umorzył postępowanie.

W kwestii żądanego zwrotu kapitału kredytu, bank argumentował, że część spłaty kredytobiorców zaliczył na odsetki liczone od wezwania do zwrotu kapitału do złożenia oświadczenia o potrąceniu oraz prowizję.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu, zupełnie nie zważając na fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorców w ramach wypłaty kapitału kredytu.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia i dopłaty w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu oraz wskazaniu przez bank rachunku do dokonania dopłaty. W związku z tym, nie pozostawali w zwłoce, ani w opóźnieniu w zwróceniu bankowi nienależnego świadczenia – kapitału kredytu.

W kwestii kwoty prowizji, Kancelaria argumentowała, że była to opłata skredytowana, której bank nie wypłacił kredytobiorcom i nie może domagać się jej zwrotu. W sytuacji skredytowania prowizji (lub innych opłat) bank faktycznie te środki przerzuca „z kieszeni do kieszeni”, a kwota ta jedynie powiększa kwotę kredytu wskazaną w umowie.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Co wymaga odnotowania, pozew banku Sąd ocenił nie tylko, jako nadużycie prawa, ale jako mający „efekt mrożący i zniechęcający innych kredytobiorców do składania pozwów”.

Bank złożył pozew 14.12.2023 r. (data pisma), który wpłynął do sądu 3.01.2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

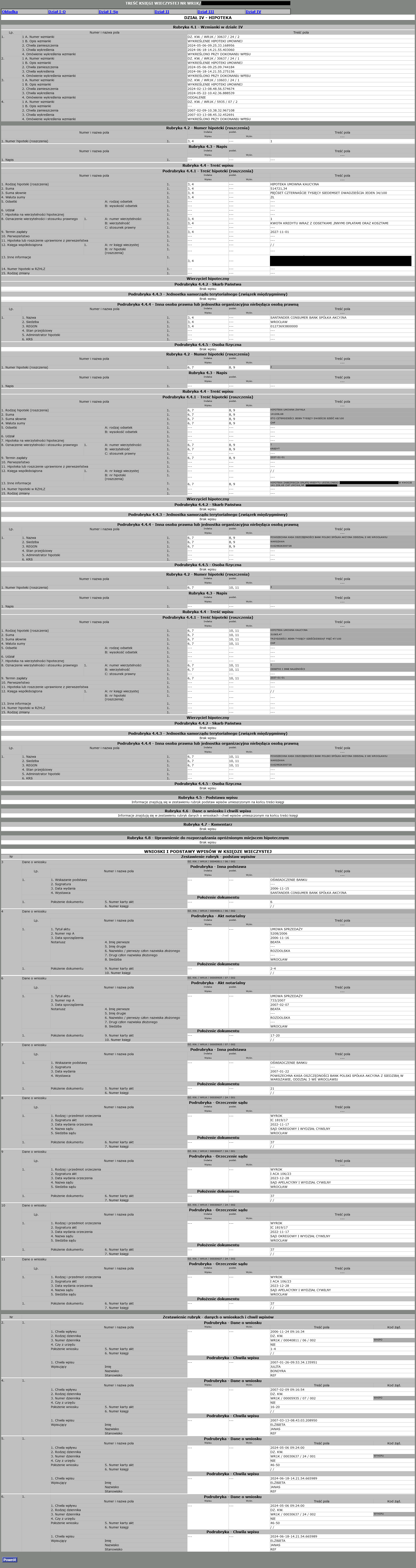

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu PKO BP (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu Własny Kąt hipoteczny zawartą w styczniu 2007 r. z PKO BP, której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków w dniu 18.06.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 17.11.2022 r. (wskutek pozwu złożonego w czerwcu 2017 r.).

Wyrok II instancji (SA Wrocław) zapadł 28.12.2023 r.

{kind=link}

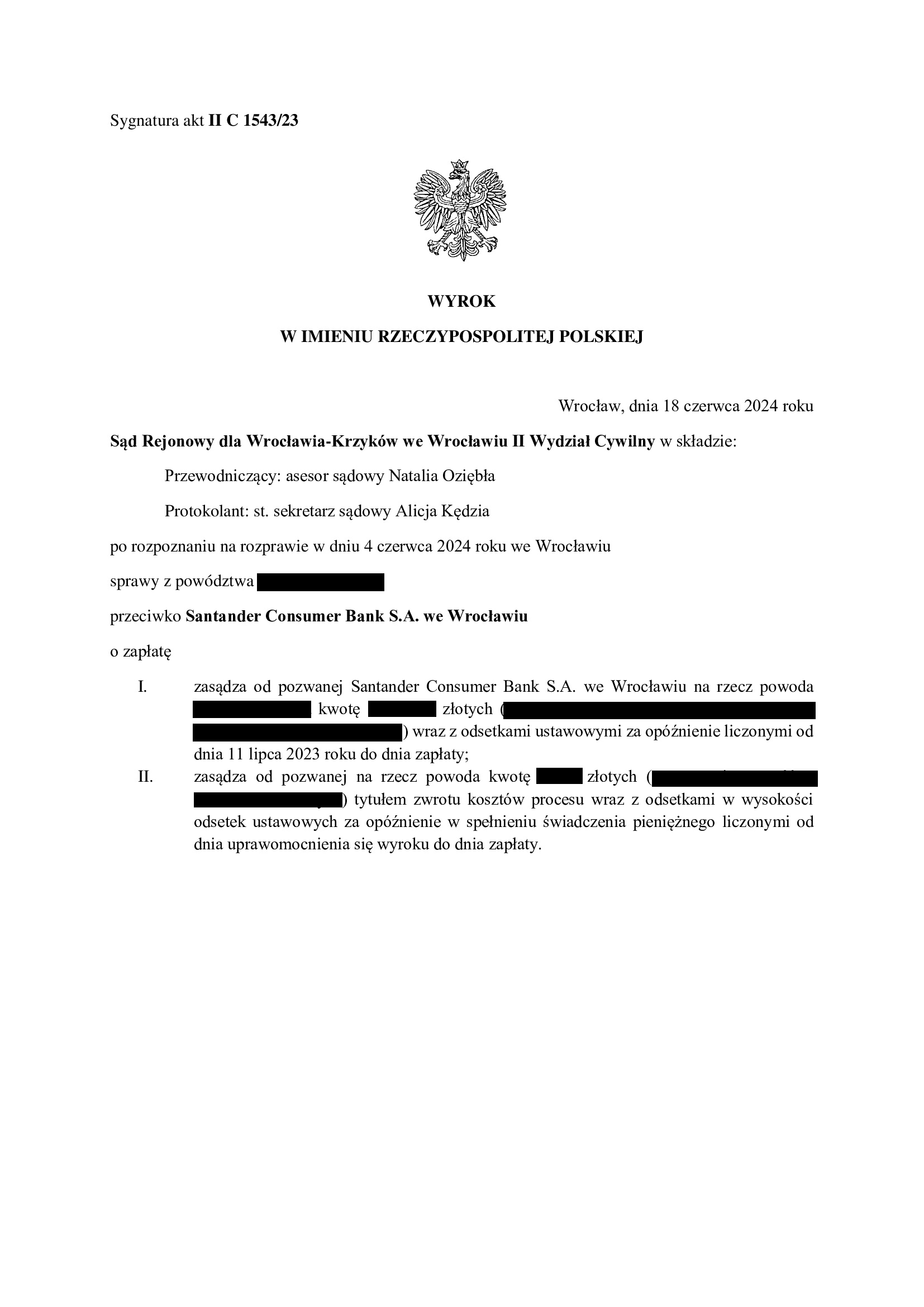

Przegrana Santander Consumer Bank, czyli podwójny finał w sprawie nierzetelnej praktyki banku - wyrok SR Wrocław - Krzyki z 18.06.2024 r.

W ostatnim czasie informowaliśmy o kolejnym sukcesie Klienta Kancelarii (wyrok SO Wrocław z dnia 10.06.2024 r., sygn. XII C 410/24 – przegrana Santander Consumer Bank). Była to już trzecia wygrana naszego Klienta z tym bankiem, licząc dwa zapadłe wcześniej korzystne dla kredytobiorcy wyroki, gdzie finalnie ustalono nieważność umowy kredytu (wyrok SO we Wrocławiu z dnia 25.09.2020 r., sygn. XII C 691/18 i wyrok SA we Wrocławiu z dnia 29.12.2022 r., sygn. I ACa 101/21).

Okazuje się, że jednak do czterech razy sztuka, ponieważ Santander Consumer Bank doczekał się kolejnej przegranej (wyrok SR dla Wrocławia-Krzyków z 18.06.2024 r., II C 1543/23).

Jak już sygnalizowaliśmy, sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu. Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klienta z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, nasz Klient uiścił na rzecz banku w sumie kwotę wyższą aniżeli wypłacił mu tytułem kredytu bank, do wyrównania na rzecz Klienta pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem) albo kolejny spór sądowy. Santander Consumer Bank zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klienta nowego pozwu o zapłatę. Bank w sprzeciwie od wydanego nakazu zapłaty wywiódł powództwo wzajemne, domagając się zapłaty od Klienta tzw. wynagrodzenia za korzystanie z kapitału lub kwoty tytułem waloryzacji kapitału kredytu. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientowi zapłaty niewątpliwie przysługujących mu świadczeń.

Zachowanie banku wymusiło na Kliencie konieczność zaangażowania się w kolejny spór sądowy, ponieważ w związku z powództwem wzajemnym postępowania musiały zostać rozłączone: Sąd Rejonowy dla Wrocławia-Krzyków (II C 1543/23) rozpatrywał żądanie Klienta, a Sąd Okręgowy we Wrocławiu (XII C 410/24) żądanie banku.

Sprzeciw banku został wniesiony pod koniec września 2023 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank podtrzymywał swoje roszczenia. Sąd Okręgowy we Wrocławiu w wyroku z dnia 10.06.2024 r. uznał roszczenia Santander Consumer Bank za oczywiście bezzasadne, oddalił jego powództwo w całości i zasądził od banku na rzecz Klienta koszty procesu.

Bank przegrał także w postępowaniu prowadzonym przed Sądem Rejonowym. Tutaj, sąd w wyroku z dnia 18.06.2024 r. (II C 1543/23) uznał, że roszczenie Klienta o zapłatę kwoty stanowiącej nadwyżkę po potrąceniu było oczywiście uzasadnione, a bank musi zapłacić tę kwotę z odsetkami i kosztami procesu.

Obu tych postępowań można było uniknąć, gdyby tylko bank zachował się równie uczciwie jak Klient Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano dwa zbędne postępowania, które co prawda zakończyły się nadzwyczaj szybko, ale dlatego, że bank – ponownie – całkowicie nie miał racji.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

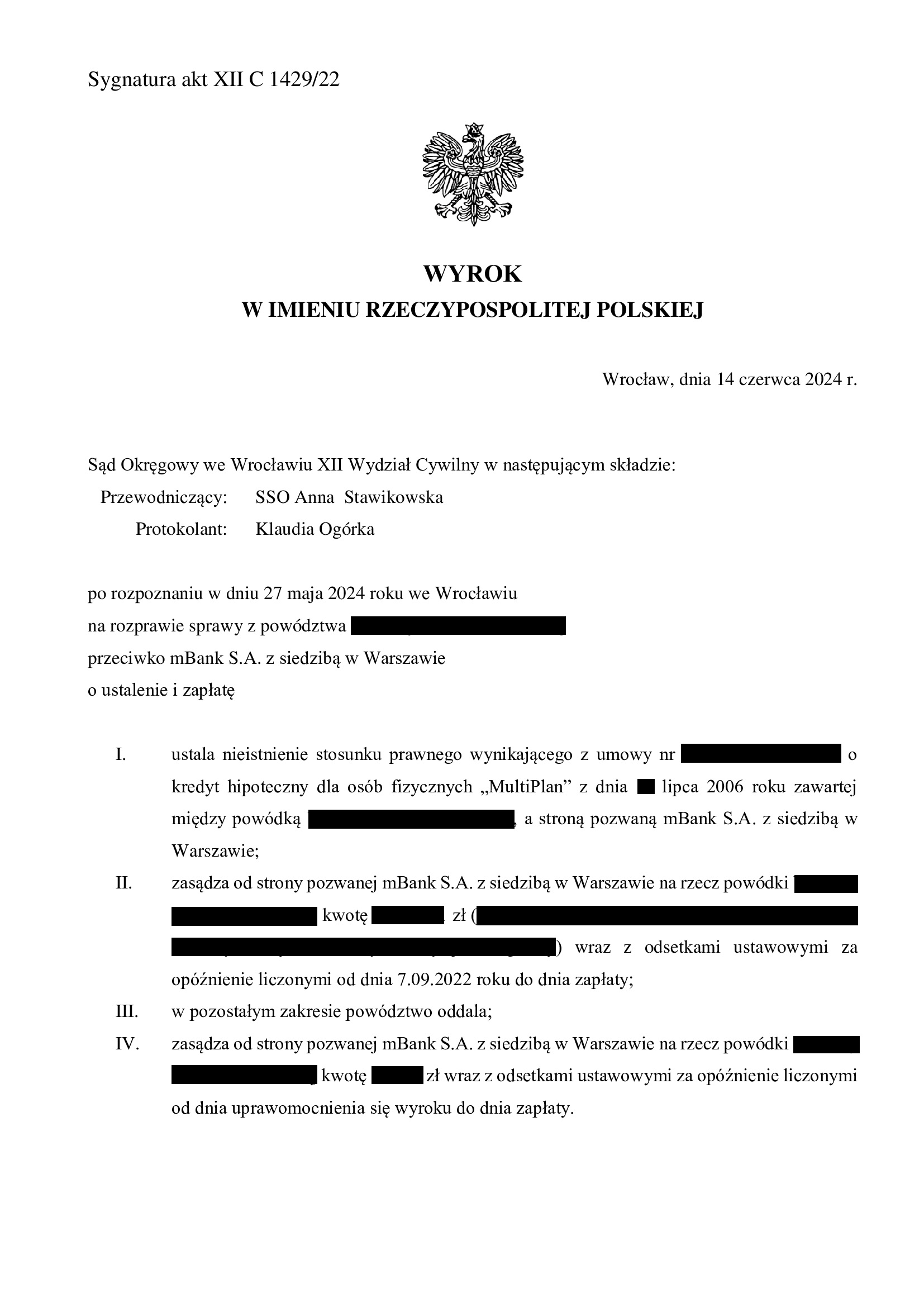

Nieistnienie umowy kredytu MultiPlan z lipca 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 14.06.2024 r.

Wyrokiem z dnia 14.06.2024 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1429/22 ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego typu „MultiPlan” zawartej w lipcu 2006 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania. Nadto, Sąd obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

Sprawa dotyczyła wzorca tzw. „starego portfela” mBank.

W ramach ustnego uzasadnienia Sąd wskazał krótko, że podziela w całości oceny prawne przedstawione w pozwie i dalszych pismach procesowych w zakresie nieważności umowy.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

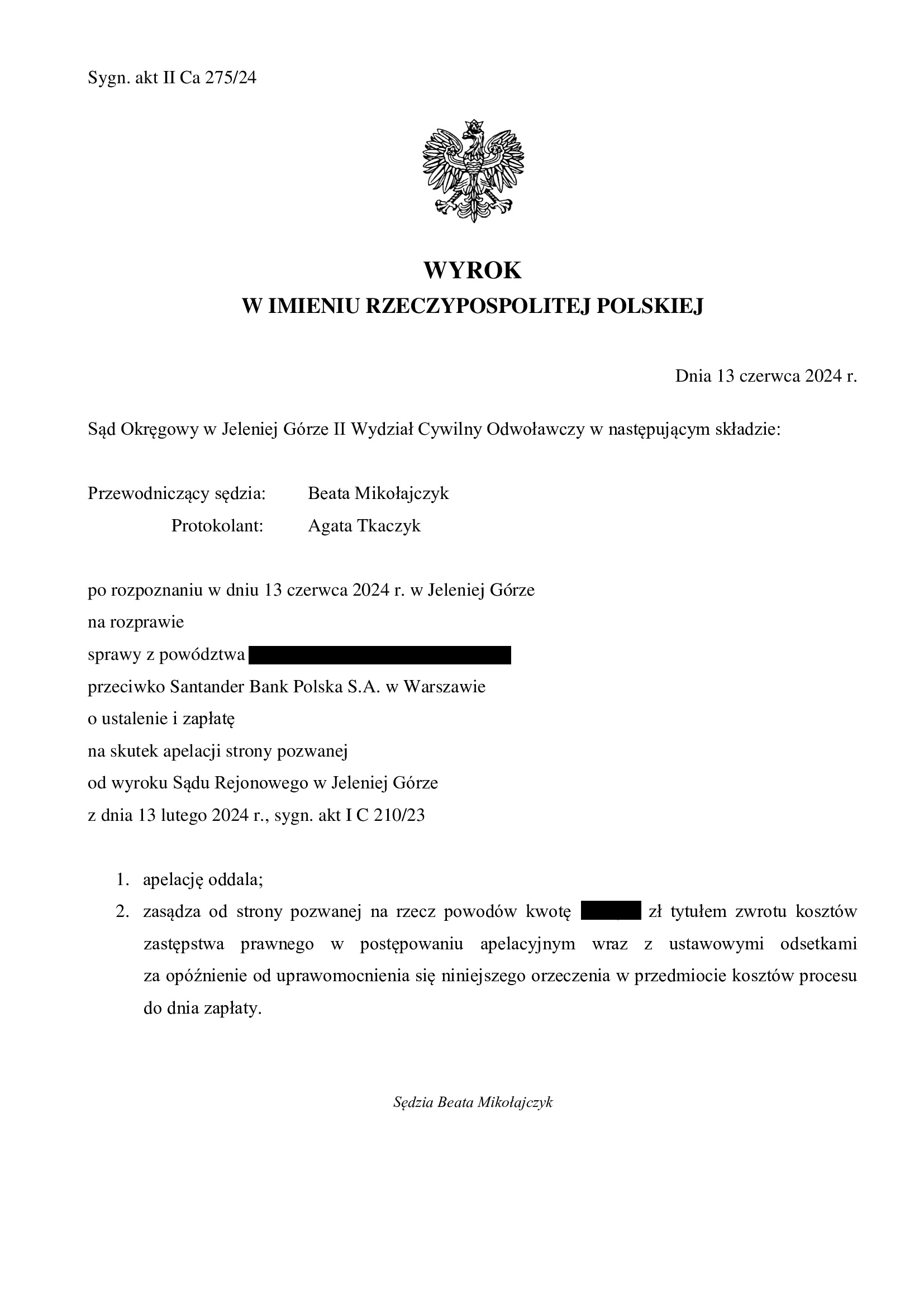

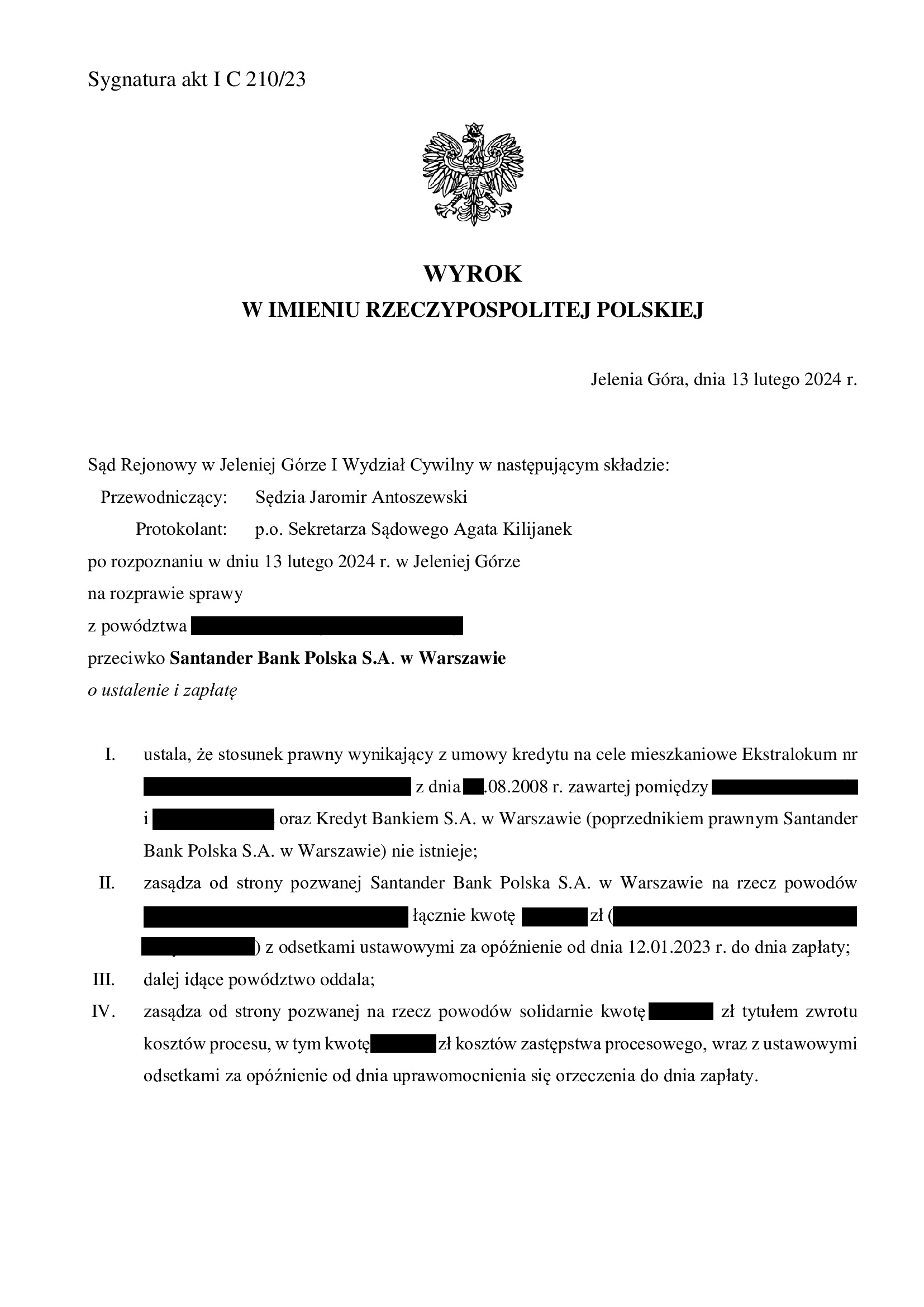

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z sierpnia 2008 r. zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Jelenia Góra z 13.06.2024 r.

Wyrokiem z dnia 13.06.2024 r. Sąd Okręgowy w Jelenie Górze II Wydział Cywilny Odwoławczy (SSO Beata Mikołajczyk), w sprawie o sygn. akt II Ca 275/24 oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku Sądu Rejonowego w Jeleniej Górze z dnia 13.02.2024 r. sygn. I C 210/23 (SSR Jaromir Antoszewski), którym Sąd ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w sierpniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w lutym 2023 r., a w sprawie odbyły się trzy rozprawy w I instancji i jedna rozprawa w II instancji.

Wyrok jest PRAWOMOCNY.

Wyrok jest też ostateczny – bankowi nie przysługuje skarga kasacyjna.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo niespełna 16 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 30.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała niespełna 16 lat

– spłacono do banku ok. 66.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 29.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 36.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}