PRAWOMOCNA nieważność umowy kredytu mPlan z marca 2009 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Poznań z 5.07.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym w Poznaniu.

Wyrokiem z dnia 5.07.2023 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSA Andrzej Daczyński – spr., SSA Elżbieta Fijałkowska, SSA Małgorzata Gulczyńska), w sprawie o sygn. akt I ACa 1003/22, oddalił apelację banku, uwzględniając zarzut zatrzymania podniesiony przez bank w postępowaniu II instancyjnym.

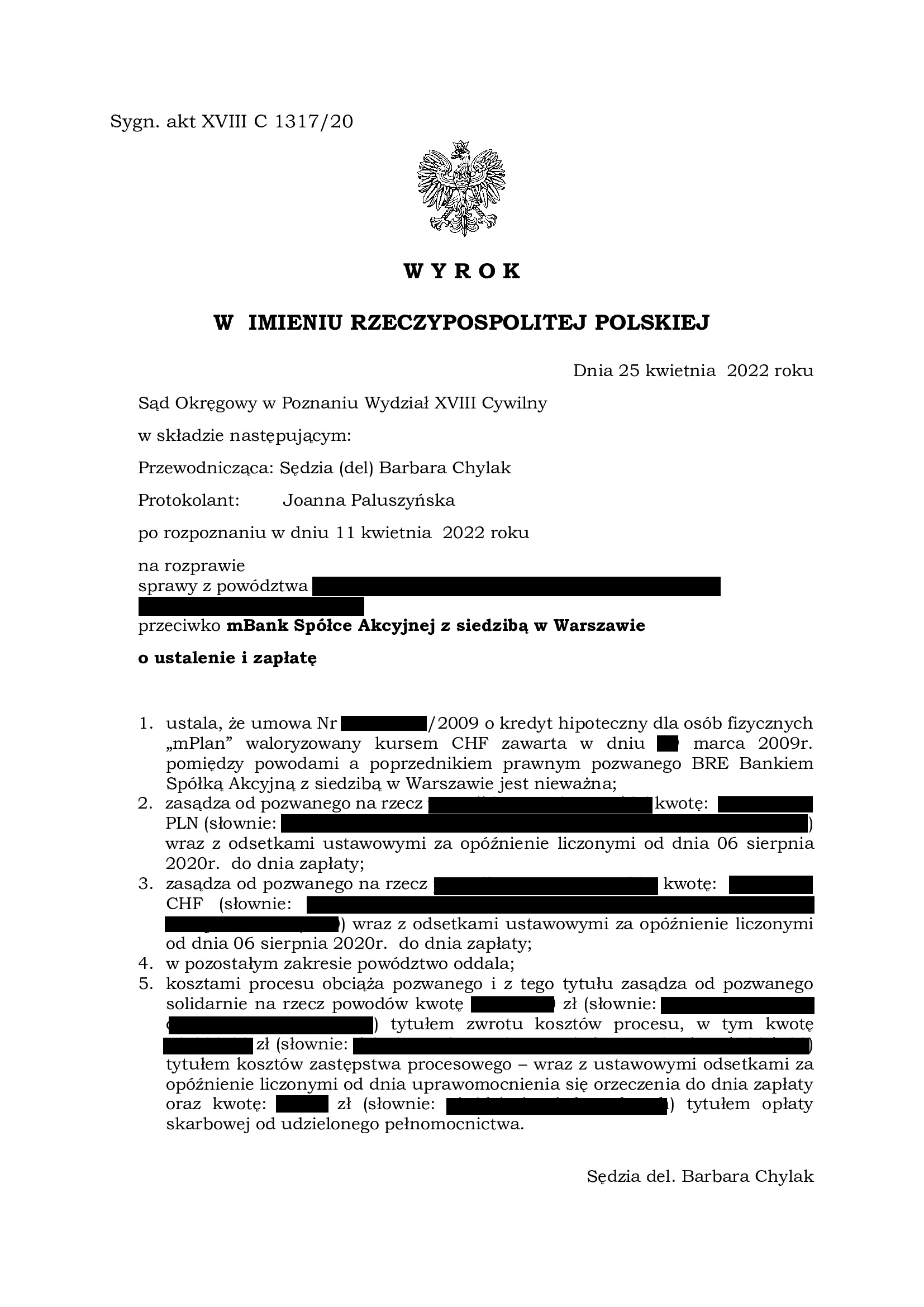

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Poznaniu (SSR del. Barbara Chylak) z dnia 25.04.2022 r., sygn. akt XVIII C 1317/20 – wyrokiem tym została ustalona nieważność umowy kredytu indeksowanego do CHF „mPlan” zawarta z mBankiem w marcu 2009 r. oraz zasądzono od banku na rzecz Klientów Kancelarii całość dochodzonych w pozwie kwot.

Umowa zawarta została w ramach ówczesnej promocji mBank „Powrót franka” (sic !)

Pozew został złożony w sierpniu 2020 r.

Wyrok jest PRAWOMOCNY.

Aktualnie Kancelaria przystępuje do rozliczania nieważnej umowy oraz wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

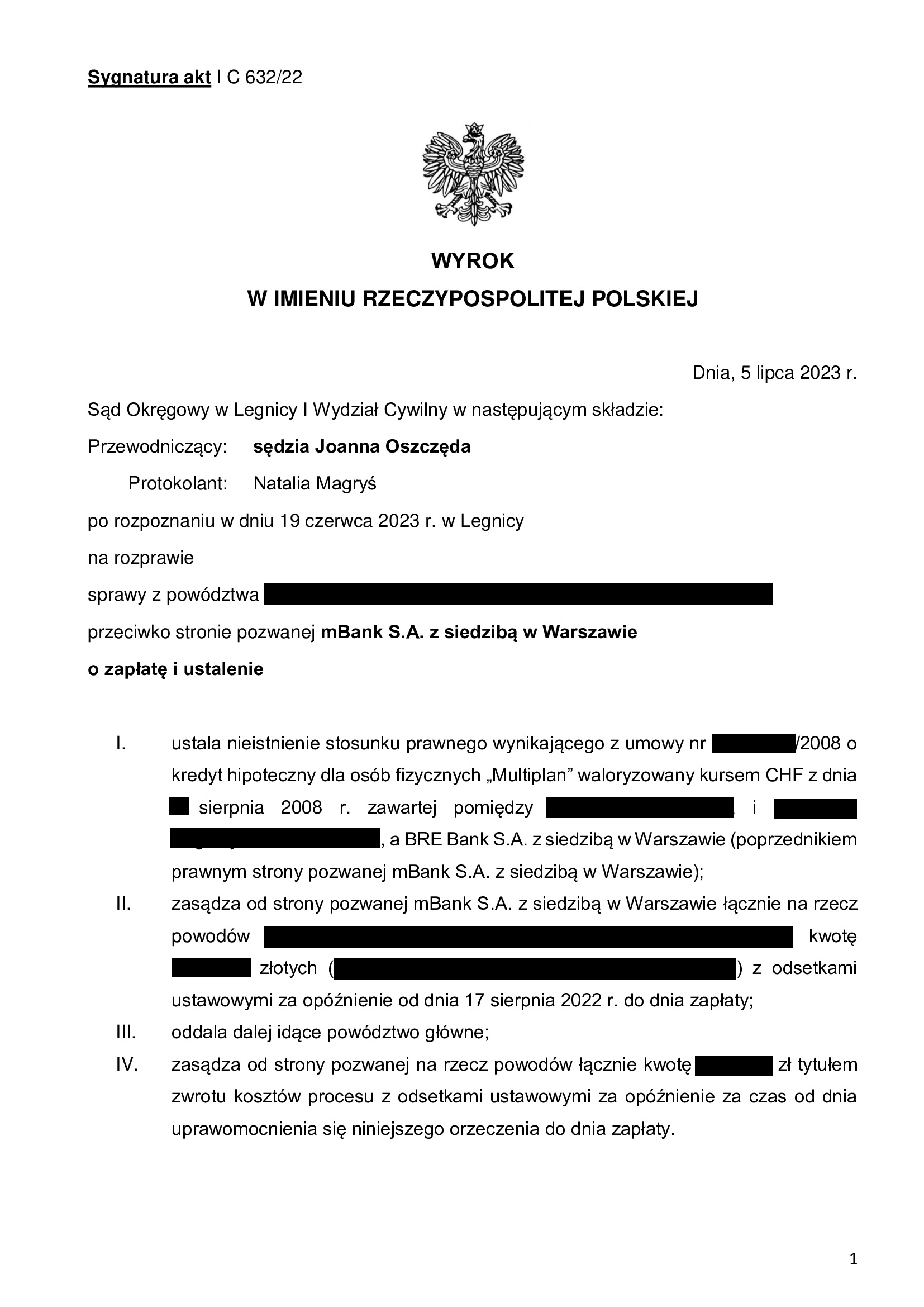

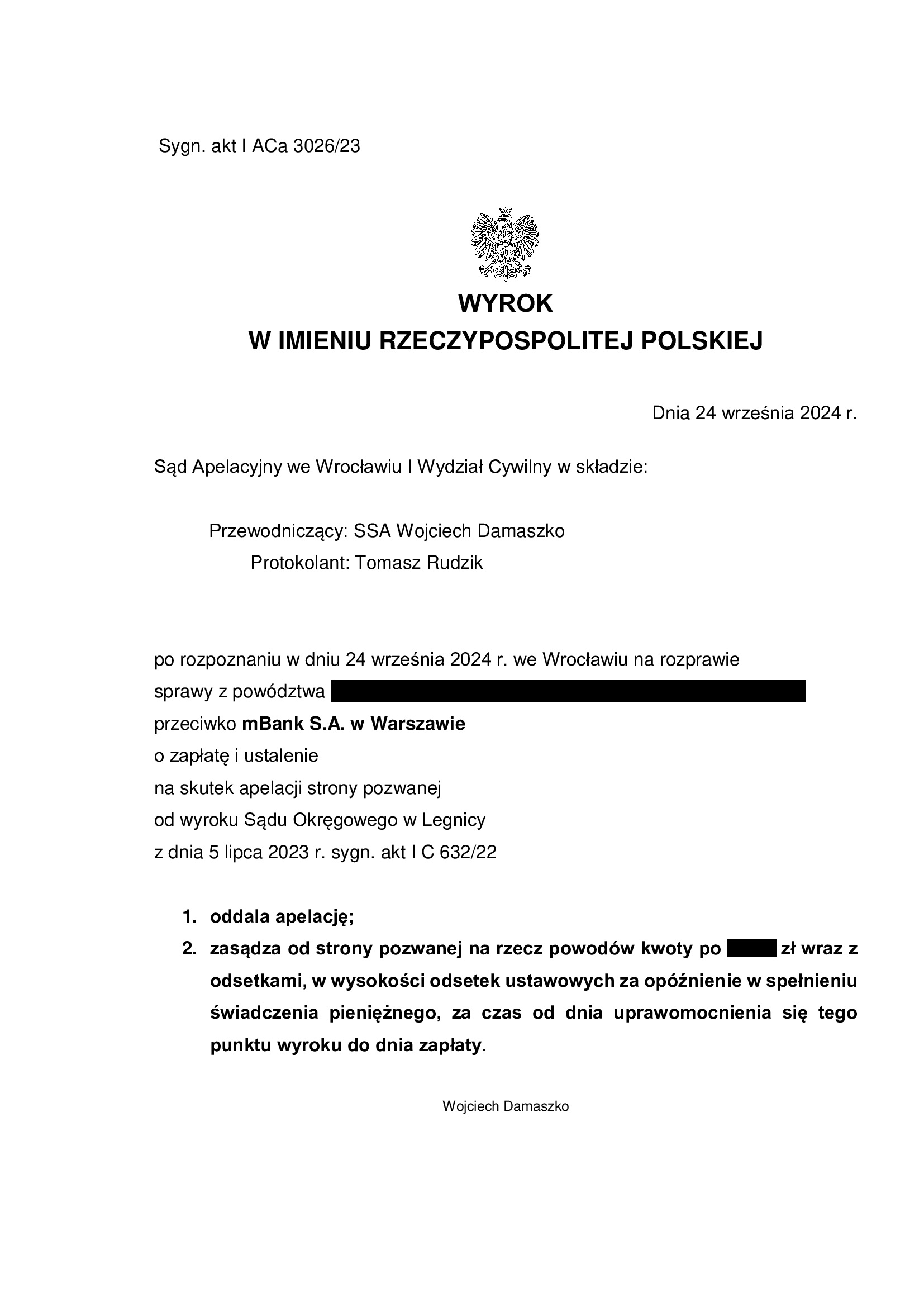

PRAWOMOCNA nieważność umowy kredytu Multiplan z sierpnia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 5.07.2023 r.

Nieistnienie umowy kredytu indeksowanego typu „multiPlan” zawartej z dawnym BRE Bank w sierpniu 2008 r.

Wyrokiem z dnia 5.07.2023 r., Sąd Okręgowy w Legnicy (SSO Joanna Oszczęda), w sprawie o sygn. akt I C 632/22, ustalił nieistnienie umowy kredytu indeksowanego typu „multiPlan” i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonej pozwem kwoty.

W ustnym uzasadnieniu, Sąd wskazał, że w pełni podziela zarzuty podniesione przez Kancelarię w pozwie i dalszych pismach procesowych. W szczególności, Sąd odwołując się do orzecznictwa TSUE położył nacisk na brak informacji o ryzyku walutowym, jego nieograniczoności, a także dowolności banku w ustalaniu wzajemnych świadczeń w wykonaniu umowy.

Pozew został wniesiony we wrześniu 2022 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 24.09.2024 r., sygn. akt I ACa 3026/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

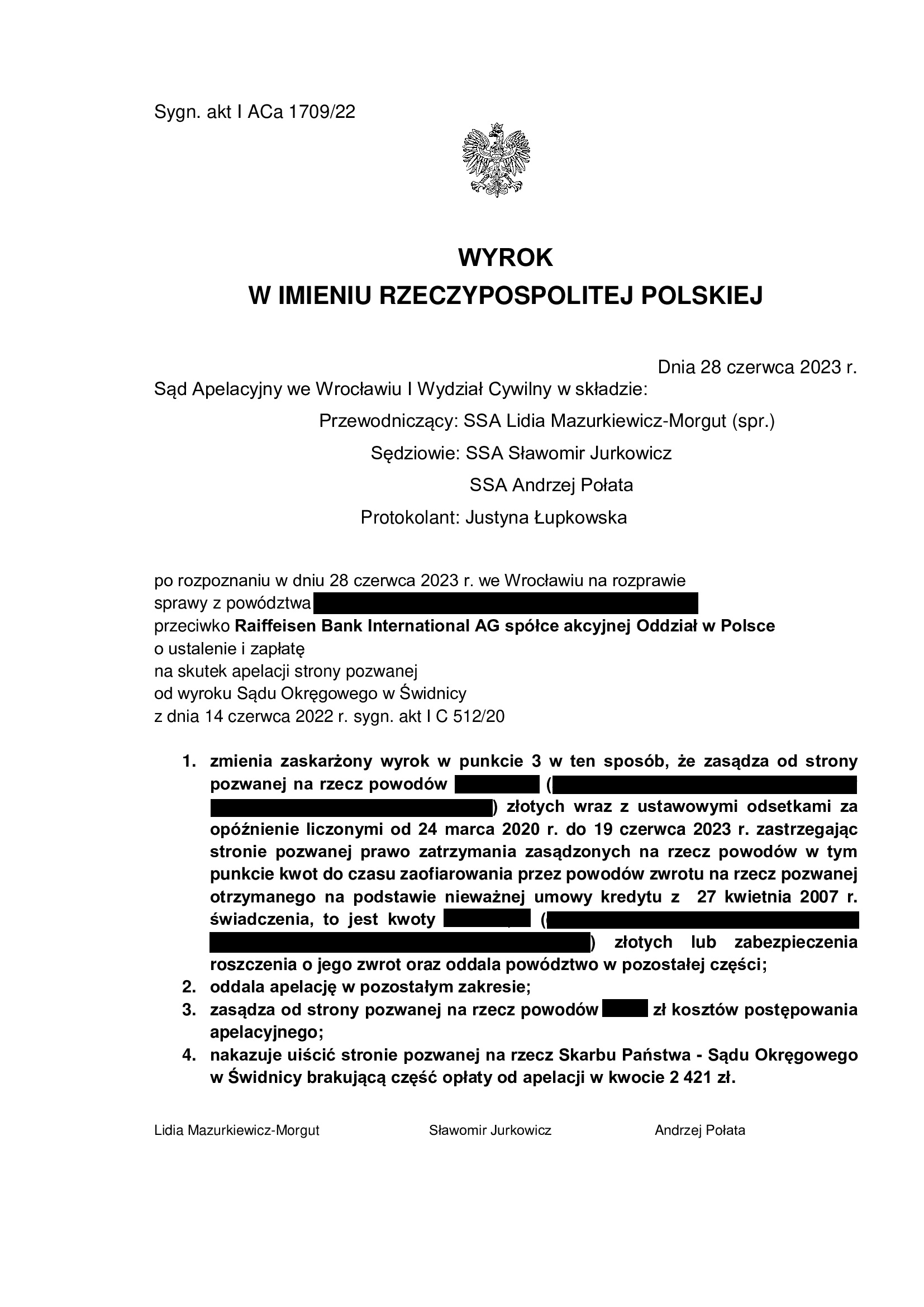

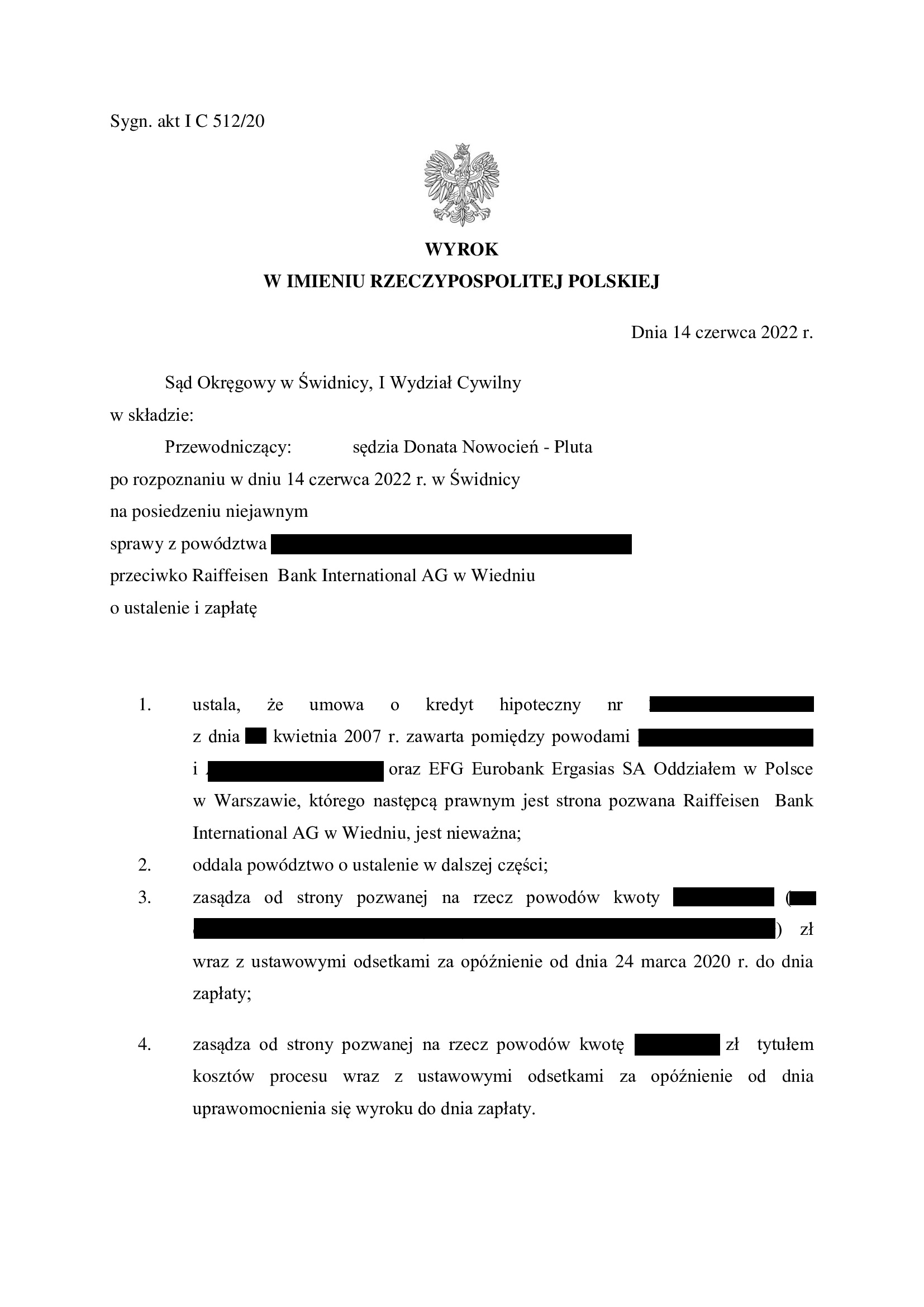

PRAWOMOCNA nieważność umowy kredytu z kwietnia 2007 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SA Wrocław z 28.06.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Raiffeisen Bank International (dawny Polbank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 28.06.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Lidia Mazurkiewicz – Morgut, SSA Sławomir Jurkowicz, SSA Andrzej Połata), w sprawie o sygn. akt I ACa 1709/22, zmienił wyrok Sądu I instancji uwzględniając zarzut zatrzymania, oddalił odsetki od daty złożenia zarzutu zatrzymania (od 19.06.2023 r.), a także oddalił apelację banku.

Apelacja banku dotyczyła wyroku z dnia 14.06.2022 r. wydanego przez Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 512/20, którym ustalone zostało, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądzono od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do rozliczania nieważnej umowy kredytu oraz wykreślenia hipoteki z księgi wieczystej.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

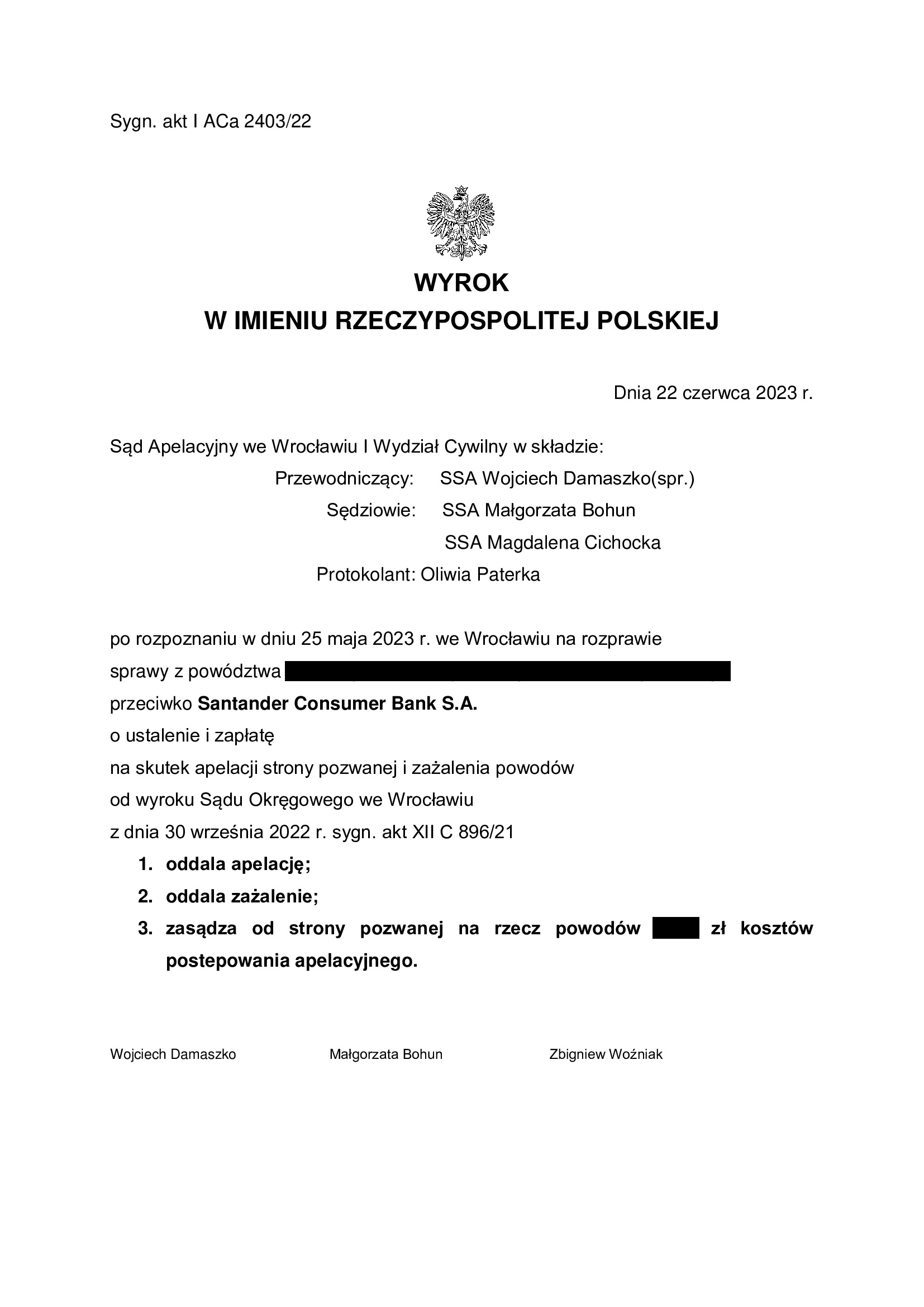

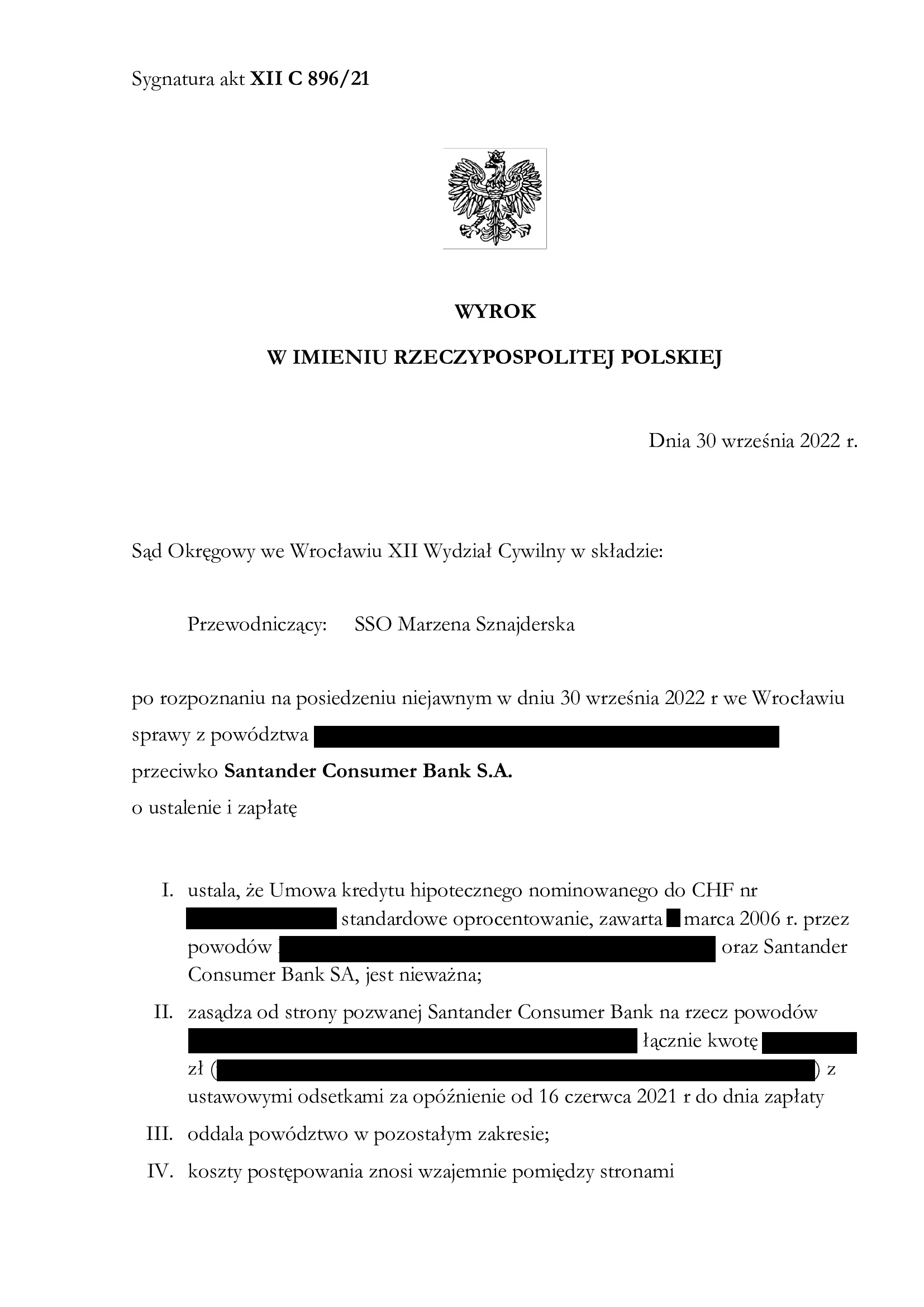

PRAWOMOCNA nieważność umowy kredytu z marca 2006 r. zawartej z Santander Consumer Bank - wyrok SA Wrocław z 22.06.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Consumer Bank – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 22.06.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Damaszko – spr., SSA Małgorzata Bohun, SSA Magdalena Cichocka), w sprawie o sygn. akt I ACa 2403/22, oddalił apelację banku w całości.

Apelacja banku dotyczyła wyroku z dnia 30.09.2022 r. wydanego przez Sąd Okręgowy we Wrocławiu (SSO Marzena Sznajderska), w sprawie o sygn. akt XII C 896/21, którym Sąd ustalił, że umowa kredytu indeksowanego CHF zawarta z Santander Consumer Bank (z siedzibą we Wrocławiu), jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii kwotę stanowiącą różnicę wpłaconych bankowi środków oraz kapitału kredytu. Bank w odpowiedzi na pozew podniósł zarzut potrącenia, który został przez Sąd uwzględniony.

Pozew został wniesiony w czerwcu 2021 r.

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do rozliczania nieważnej umowy kredytu oraz wykreślania hipoteki.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

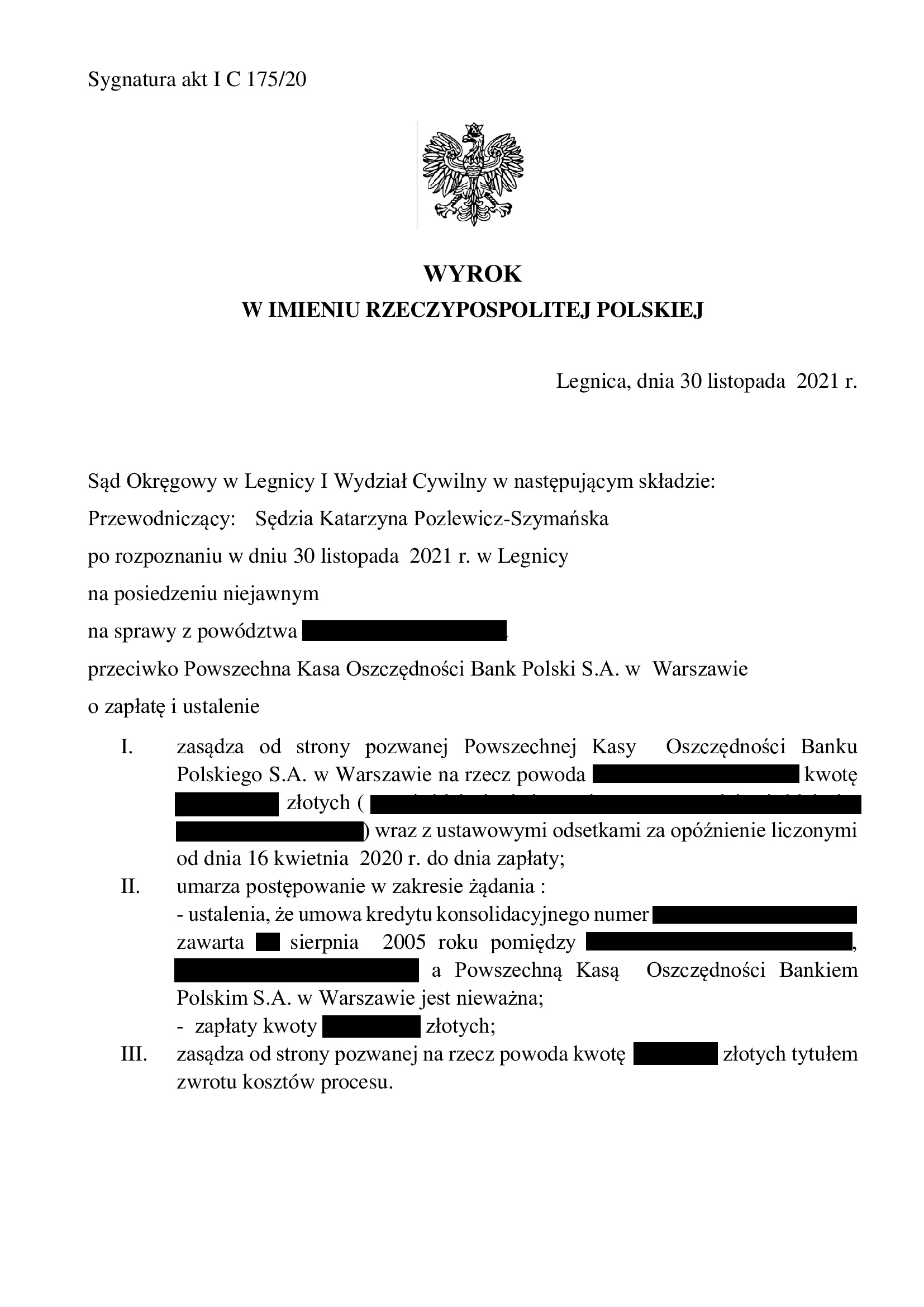

PRAWOMOCNA nieważność spłaconej umowy kredytu konsolidacyjnego z sierpnia 2005 r. zawartej z PKO BP - wyrok SA Wrocław z 21.06.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 21.06.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik – spr., SSA Grażyna Matuszek, SSA Jacek Gołaczyński), w sprawie o sygn. akt I ACa 493/22, oddalił apelację banku w całości.

W toku postępowania II instancyjnego złożono szereg pism w których zawarto argumentację sprzeciwiającą się próbie rozliczenia umowy kursem średnim NBP. Nadto, w związku z zakwestionowanie przez bank legitymacji powoda, zawarto cesje ze spadkobiercami zmarłego kredytobiorcy. To wszystko wpłynęło na znaczne wydłużenie czasu postępowania, ale najważniejsze jest to, że wyrok jest zgodny z żądaniem.

Apelacja banku dotyczyła wyroku z dnia 30.11.2021 r. wydanego przez Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 175/20, którym Sąd zasądził dochodzone na rzecz Klienta kwoty stanowiące nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, typu konsolidacyjnego, zawarta z PKO BP jest NIEWAŻNA.

W toku sporu doszło do spłaty kredytu zaciągniętego w 2005 r. na 15 lat, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymał kredytobiorca od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klienta Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (zgodnie z żądaniem), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone. Wyrok zapadł na posiedzeniu niejawnym, ale jak wskazuje sentencja orzeczenia – Sąd podzielił prezentowaną przez Kancelarię argumentację, że umowa nie została ważnie zawarta.

Pozew został złożony w kwietniu 2020 r., a znacznej modyfikacji powództwa dokonano w październiku 2020 r.

Wyrok jest PRAWOMOCNY i został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

{kind=link}

{kind=link}

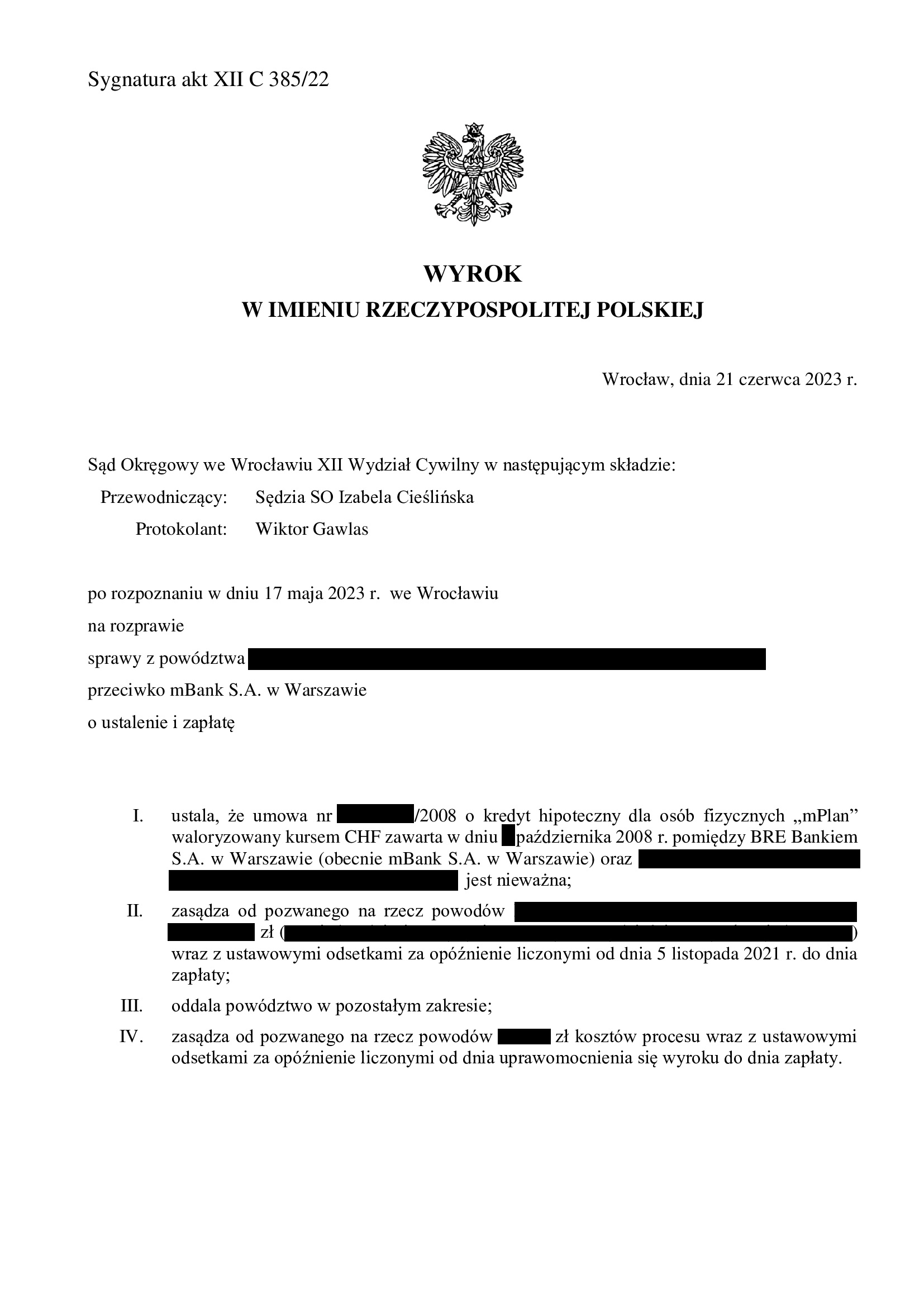

Nieważność umowy kredytu mPlan z października 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 21.06.2023 r.

Nieważność umowy kredytu indeksowanego typu „mPlan” zawartej z dawnym BRE Bank w październiku 2008 r.

Wyrokiem z dnia 21.06.2023 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 385/22 (wcześniej: I C 1646/21) ustalił nieważność umowy kredytu indeksowanego typu „mPlan” i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu, Sąd w jednym zdaniu wskazał, że w pełni podziela zarzuty podniesione przez Kancelarię.

Pozew został wniesiony w listopadzie 2021 r.

Czas trwania postępowania wydłużył się znacząco ze względu na wyłączenie się pierwotnie wylosowanego sędziego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

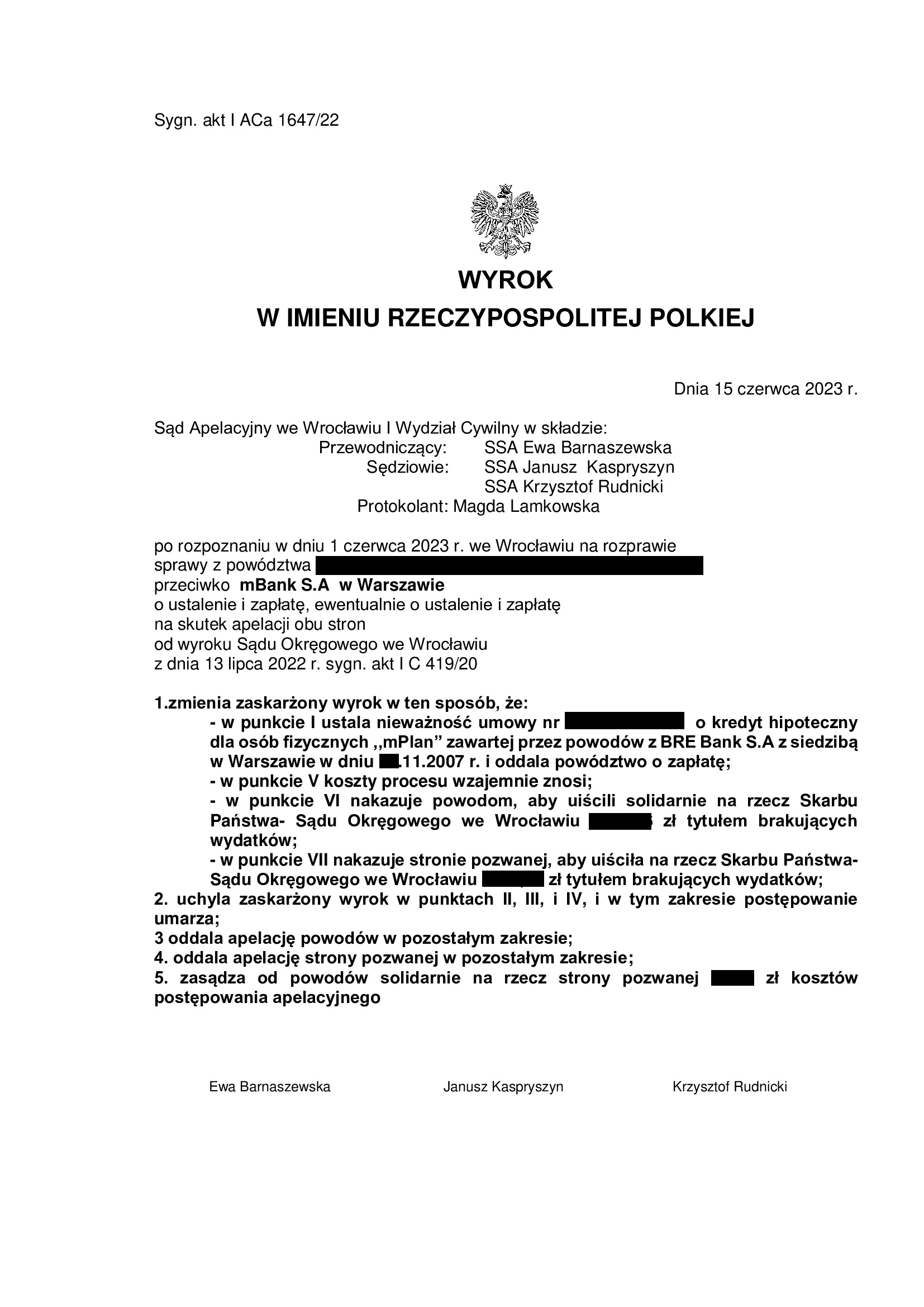

PRAWOMOCNA nieważność umowy kredytu mPlan z listopada 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 15.06.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

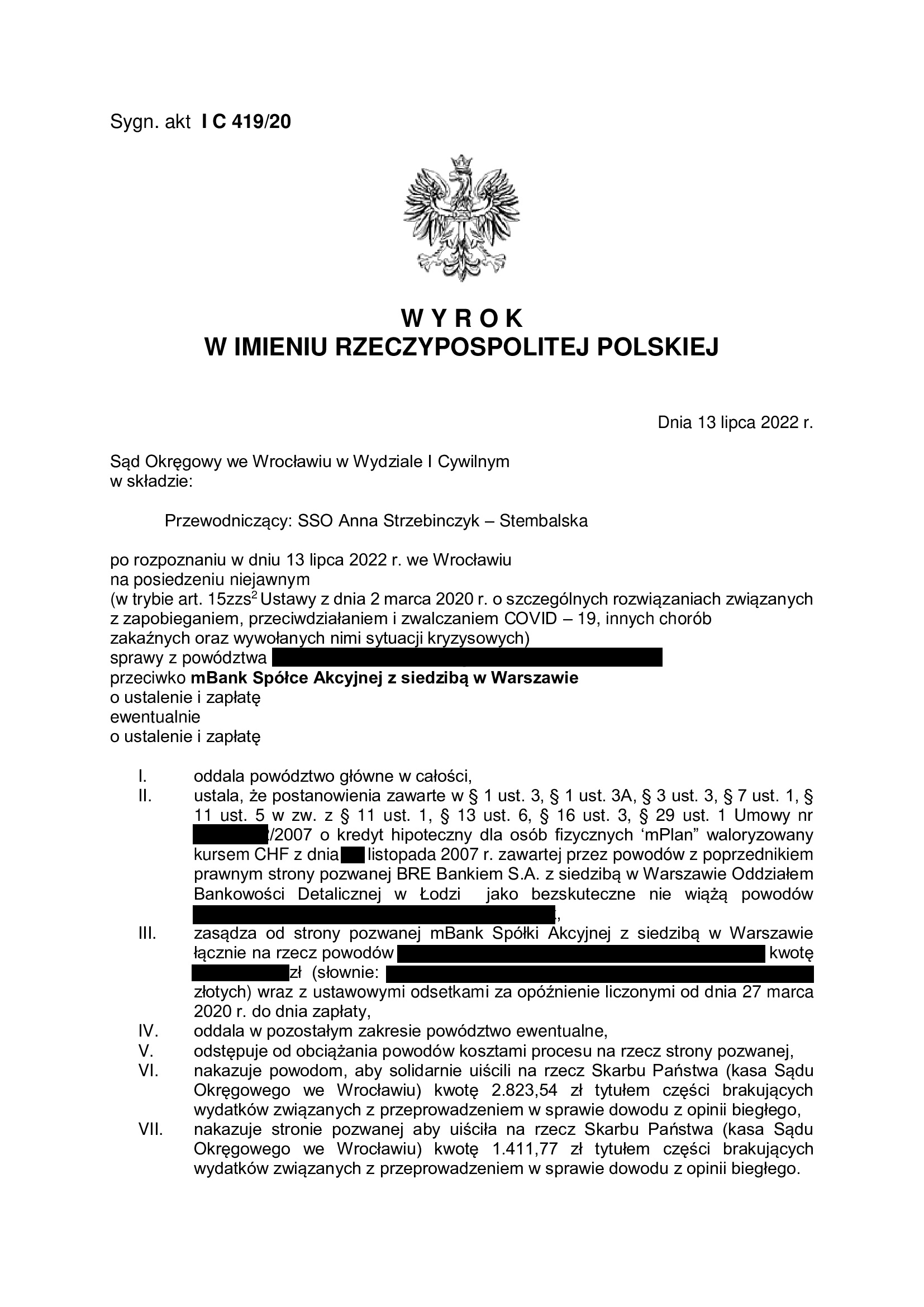

Wyrokiem z dnia 15.06.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska – spr., SSA Janusz Kaspryszyn, SSA Krzysztof Rudnicki), w sprawie o sygn. akt I ACa 1647/22 uwzględnił w części apelację Klientów Kancelarii oraz oddalił apelację banku.

Apelacja złożona przez obie strony dotyczyła wyroku Sądu Okręgowego we Wrocławiu (SSO Anna Strzebinczyk – Stembalska) z dnia 13.07.2022 r., sygn. akt I C 419/20 – wyrokiem tym została ustalona częściowa nieważność umowy kredytu – „odfrankowienie”. Wyrok został zaskarżony przez Kancelarię i apelacja w zakresie żądania ustalenia nieważności umowy kredytu została uwzględniona.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w marcu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

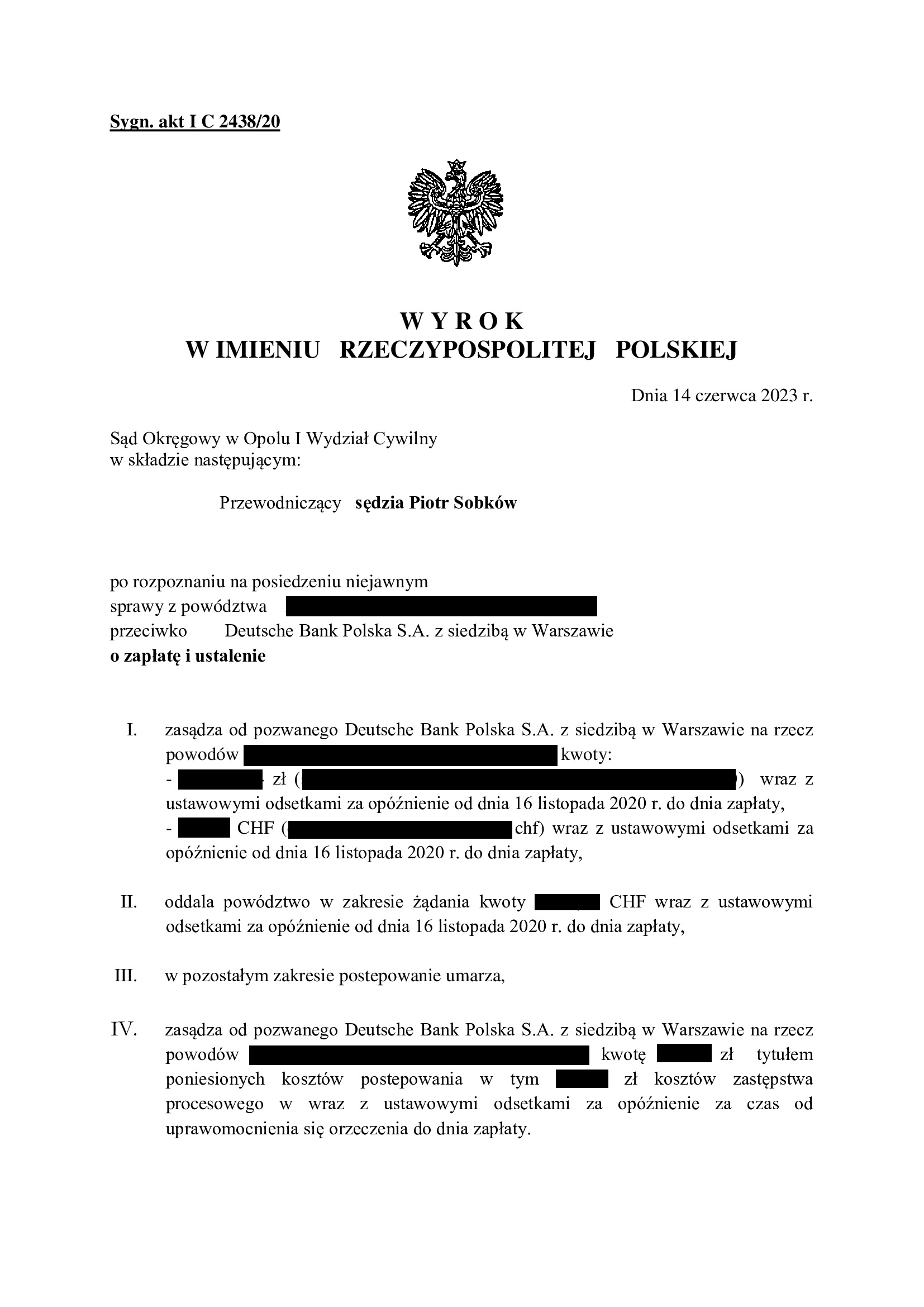

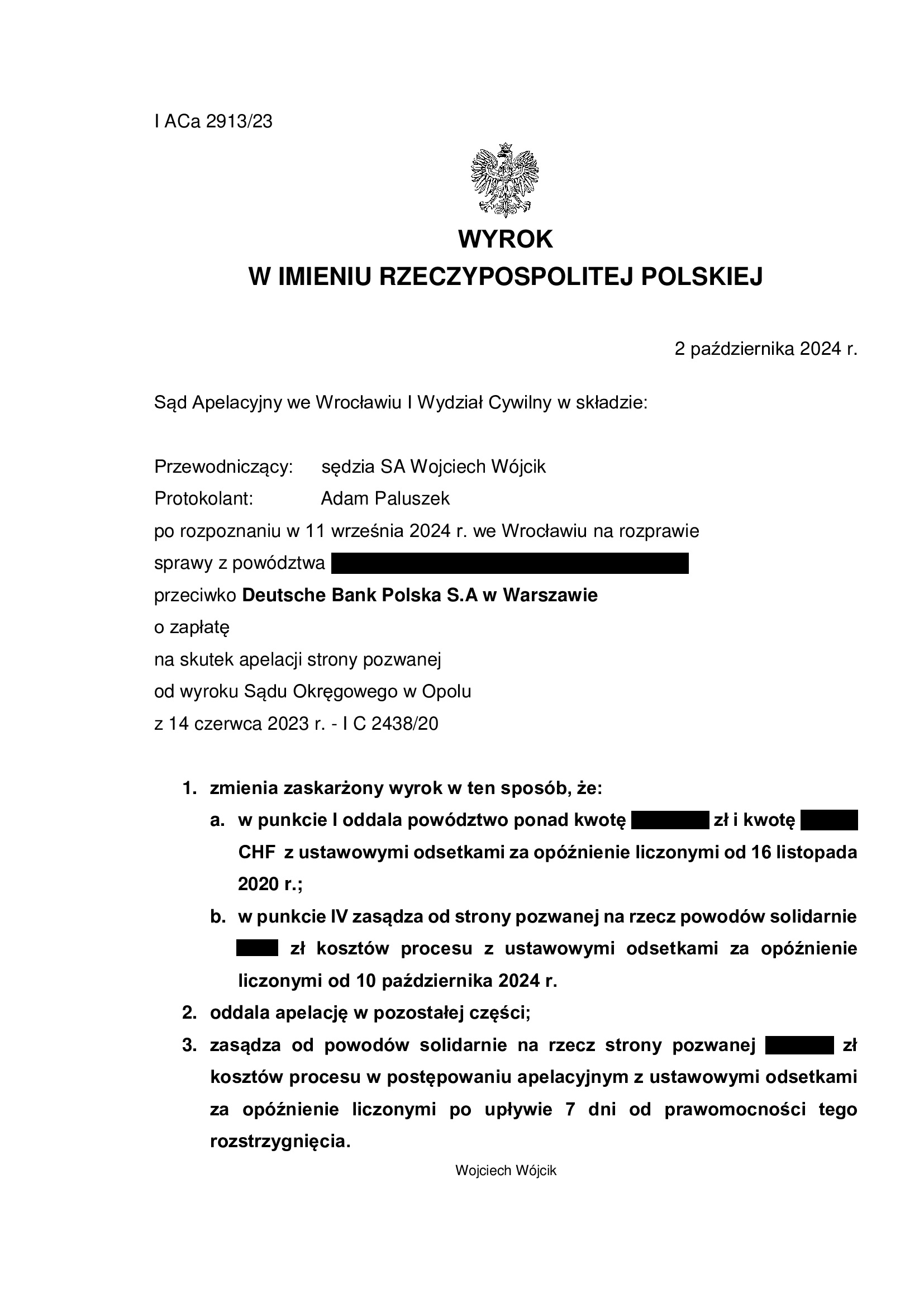

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z listopada 2007 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SO Opole z 14.06.2023 r.

Nieważność (przesłankowa) spłaconej umowy kredytu zawartej z d. Deutsche Bank PBC (Deutsche Bank Polska) w listopadzie 2007 r. – wyrok Sądu Okręgowego w Opolu z 14.06.2023 r.

Wyrokiem z dnia 14.06.2023 r., Sąd Okręgowy w Opolu (SSO Piotr Sobków), w sprawie o sygn. akt I C 2438/20 stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Deutsche Bank PBC (obecnie Deutsche Bank Polska S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła kredytu spłaconego przedterminowo w 2022 r. W związku z tym, w toku sprawy dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu i zmodyfikowano pozew, cofając żądanie ustalenia z uwagi na odpadnięcie interesu prawnego. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorców ponad otrzymany kapitał.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Na czas trwania postępowania wpłynął zasadniczo dowód z opinii biegłego oraz potrzeba modyfikacji pozwu.

Pozew został wniesiony w listopadzie 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w znaczącej części oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 2.10.2024 r. sygn. akt I ACa 2913/23. Uwzględnienie w części apelacji banku nastąpiło z powodu błędu rachunkowego Sądu II instancji, co będzie przedmiotem skargi kasacyjnej po uzyskaniu pisemnego uzasadnienia.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

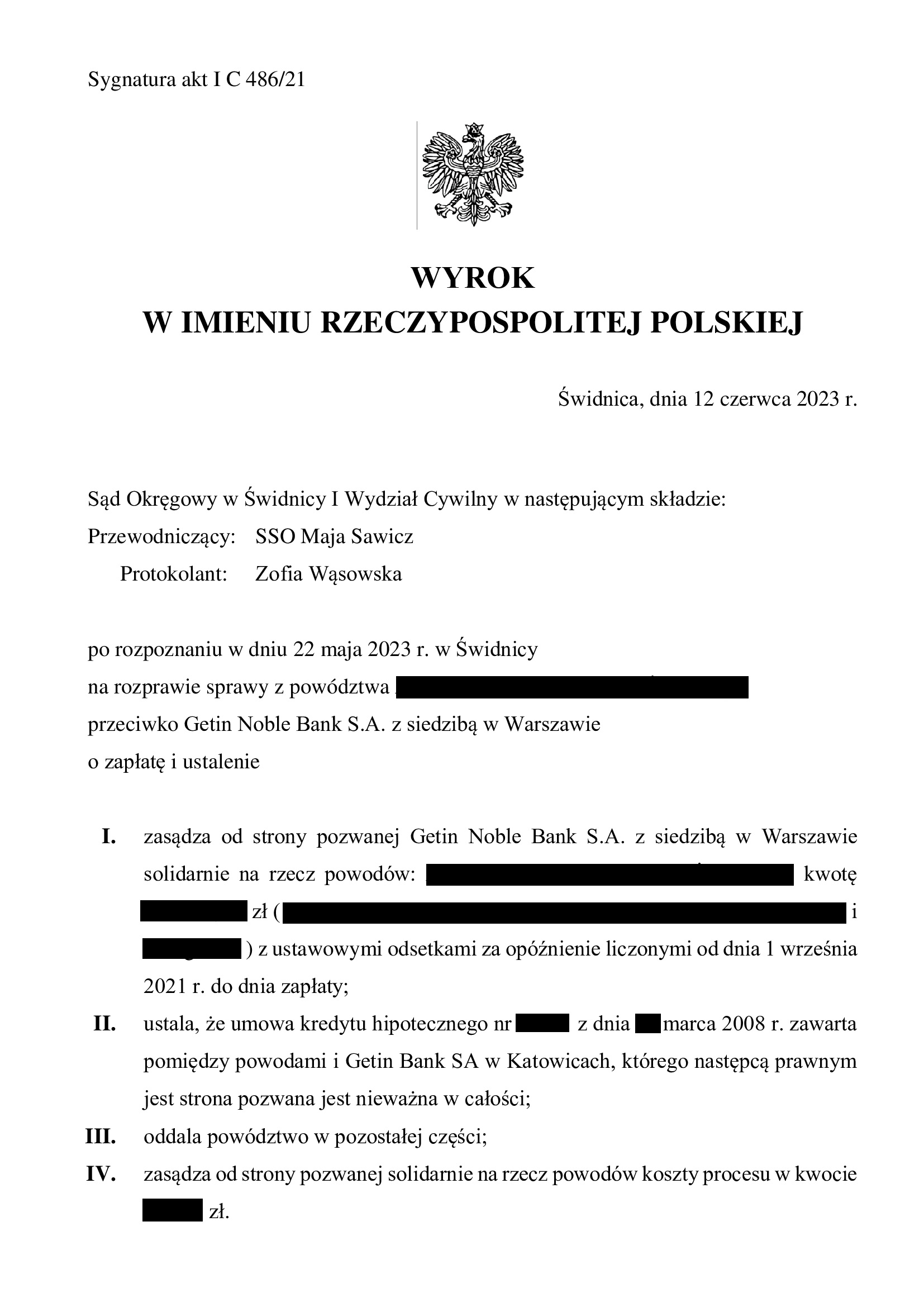

PRAWOMOCNA nieważność umowy kredytu z marca 2008 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Świdnica z 12.06.2023 r.

Wyrokiem z dnia 12.06.2023 r., Sąd Okręgowy w Świdnicy (SSO Maja Sawicz), w sprawie o sygn. akt I C 486/21, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank S.A. – Dom Oddział w Łodzi oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wniesienia pozwu.

Nadto, Sąd obciążył bank kosztami procesu.

Na czas trwania postępowania wpłynął fakt kilkukrotnego zawieszania sprawy przez Sąd.

Wyrok w zakresie ustalenia nieważności jest PRAWOMOCNY.

Syndyk masy upadłości nie zaskarżył wyroku.

Pozew został złożony w marcu 2021 r.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

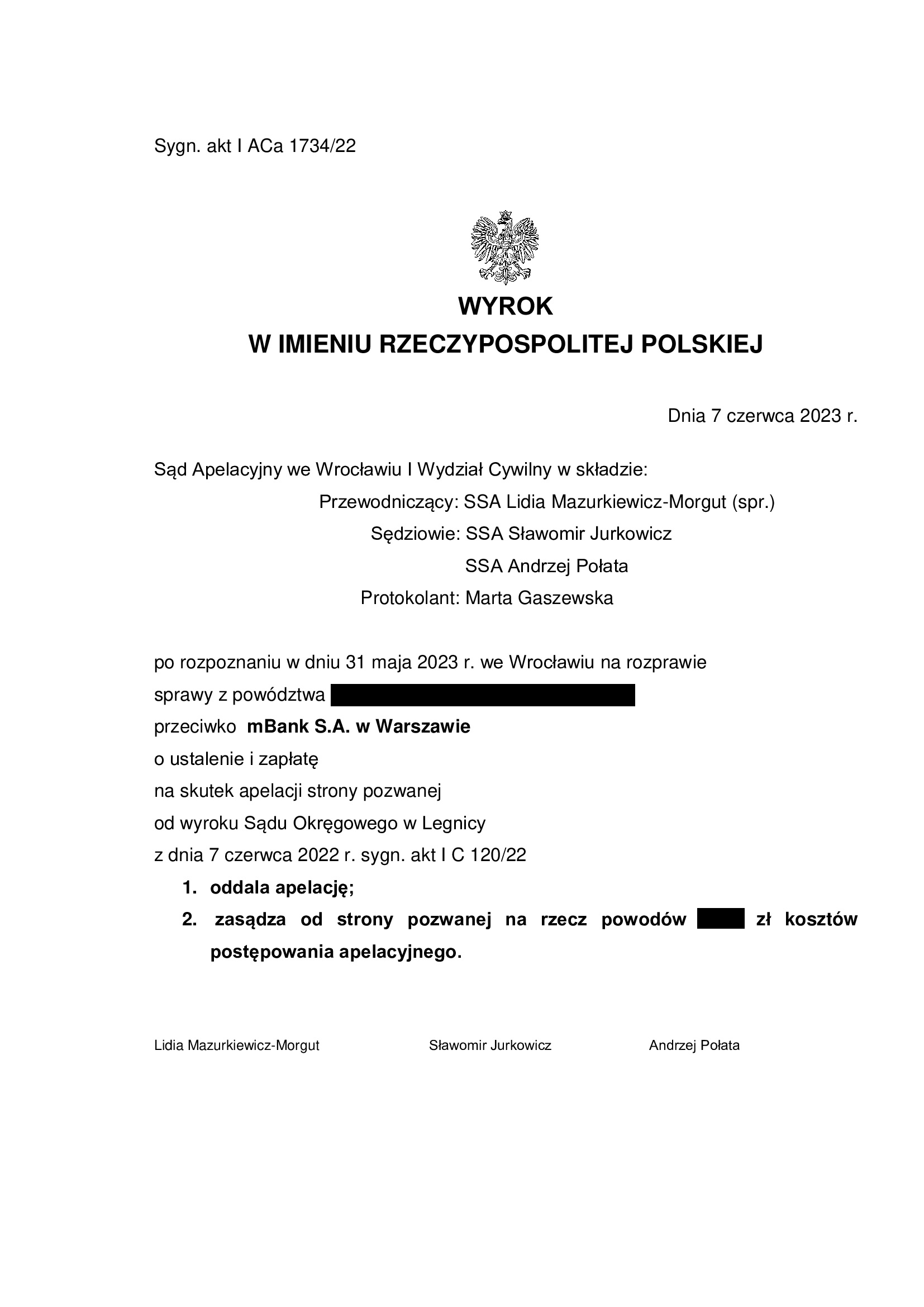

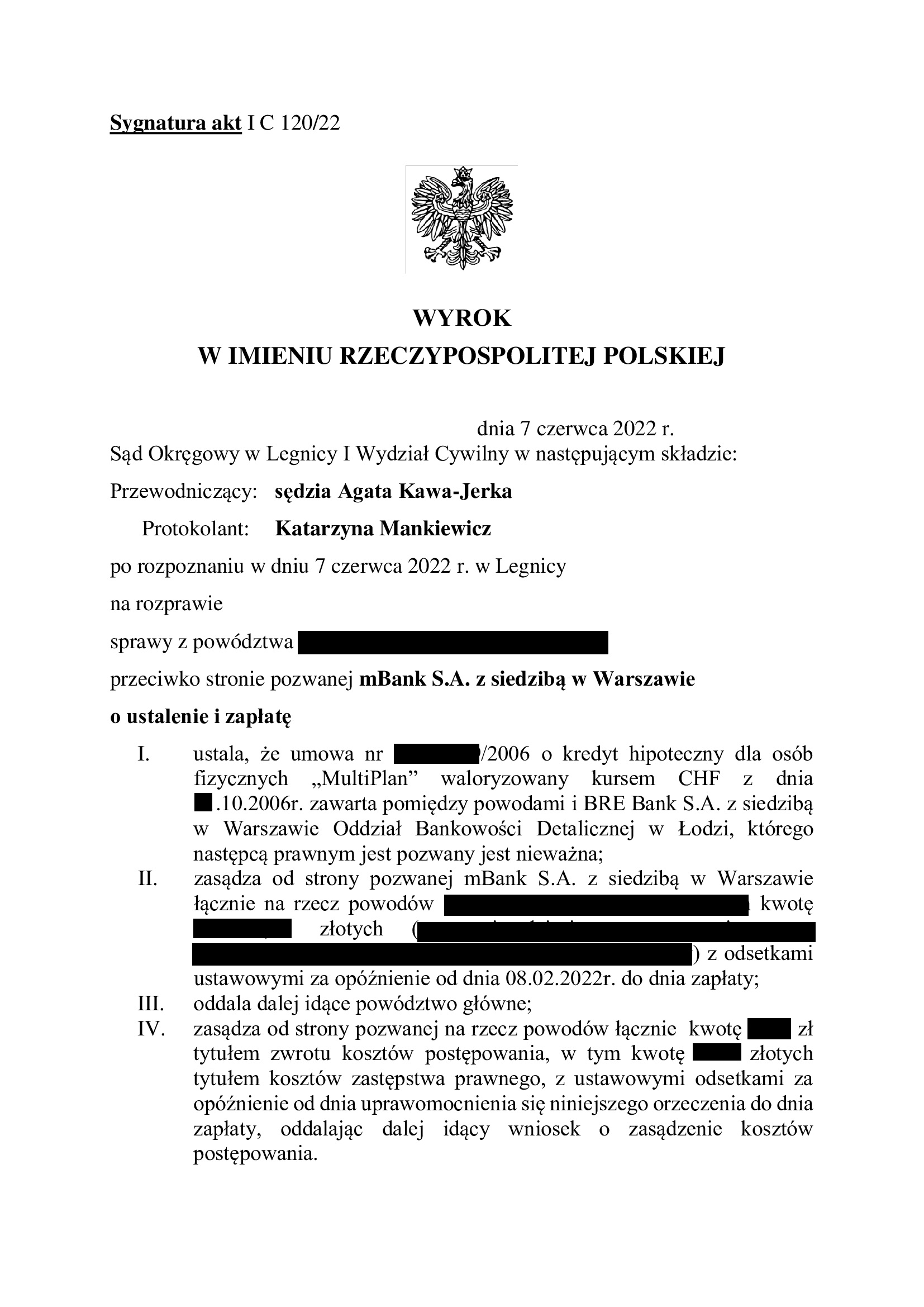

PRAWOMOCNA nieważność umowy kredytu multiPlan z października 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 7.06.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 7.06.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Lidia Mazurkiewicz – Morgut – spr., SSA Sławomir Jurkowicz, SSA Andrzej Połata), w sprawie o sygn. akt I ACa 1734/22 oddalił w całości apelację banku. Nadto, bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Legnicy (SSO Agata Kawa – Jerka) z dnia 7.06.2022 r., sygn. akt I C 120/22 – wyrokiem tym została ustalona nieważność umowa kredytu i zasądzona została dochodzona kwota wpłacona bankowi. W krótkich motywach, Sąd stwierdził, że umowa zawierała nieuczciwe postanowienia w zakresie przeliczeń świadczeń dwoma odrębnymi kursami, które miał ustalać jednostronnie bank. Konstrukcja umowy nie pozwalała kredytobiorcom ustalić po jakim kursie zostanie przeliczony wypłacany im kredyt, a zatem nie została z nimi uzgodniona kwota kredytu. Kredytobiorcy nie mieli wpływu na treść umowy, która została zawarta w oparciu o stosowany przez bank wzorzec. Sąd uznał, że umowa jest nieekwiwalentna, zaś eliminacja warunku walutowego z umowy musi oznaczać upadek całej umowy kredytu.

Dodatkowo, Sąd podzielił zarzut nieważności umowy na tle wadliwie skonstruowanego postanowienia o zmianach oprocentowania (tzw. stary portfel umów mBank), co powoduje, że umowa jest pozbawiona jednego z elementów wymienionych w art. 69 ust. 1 Prawa bankowego.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w lutym 2022 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}