PRAWOMOCNA nieważność umowy kredytu "MultiPlan" z maja 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 22.07.2024 r.

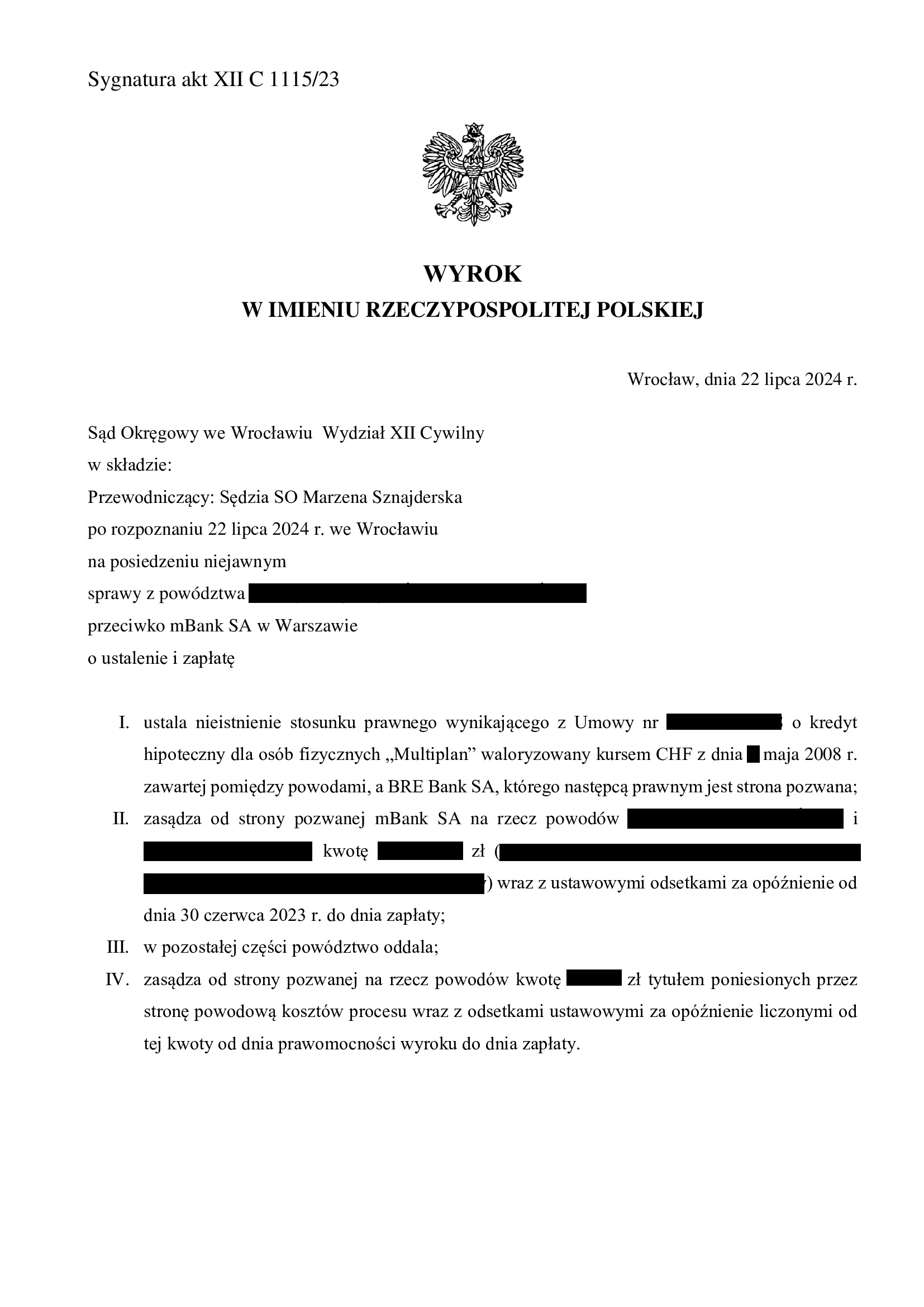

Wyrokiem z dnia 22.07.2024 r., Sąd Okręgowy we Wrocławiu (SSO Marzena Sznajderska), w sprawie o sygn. akt XII C 1115/23 ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w maju 2008 r. z dawnym BRE Bank (aktualnie mBank). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

W sprawie odbyła się jedna rozprawa, a wyrok zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w lipcu 2023 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Przegrana mBank - oddalenie pozwu o zwrot kapitału - wyrok SO Świdnica z 22.07.2024 r.

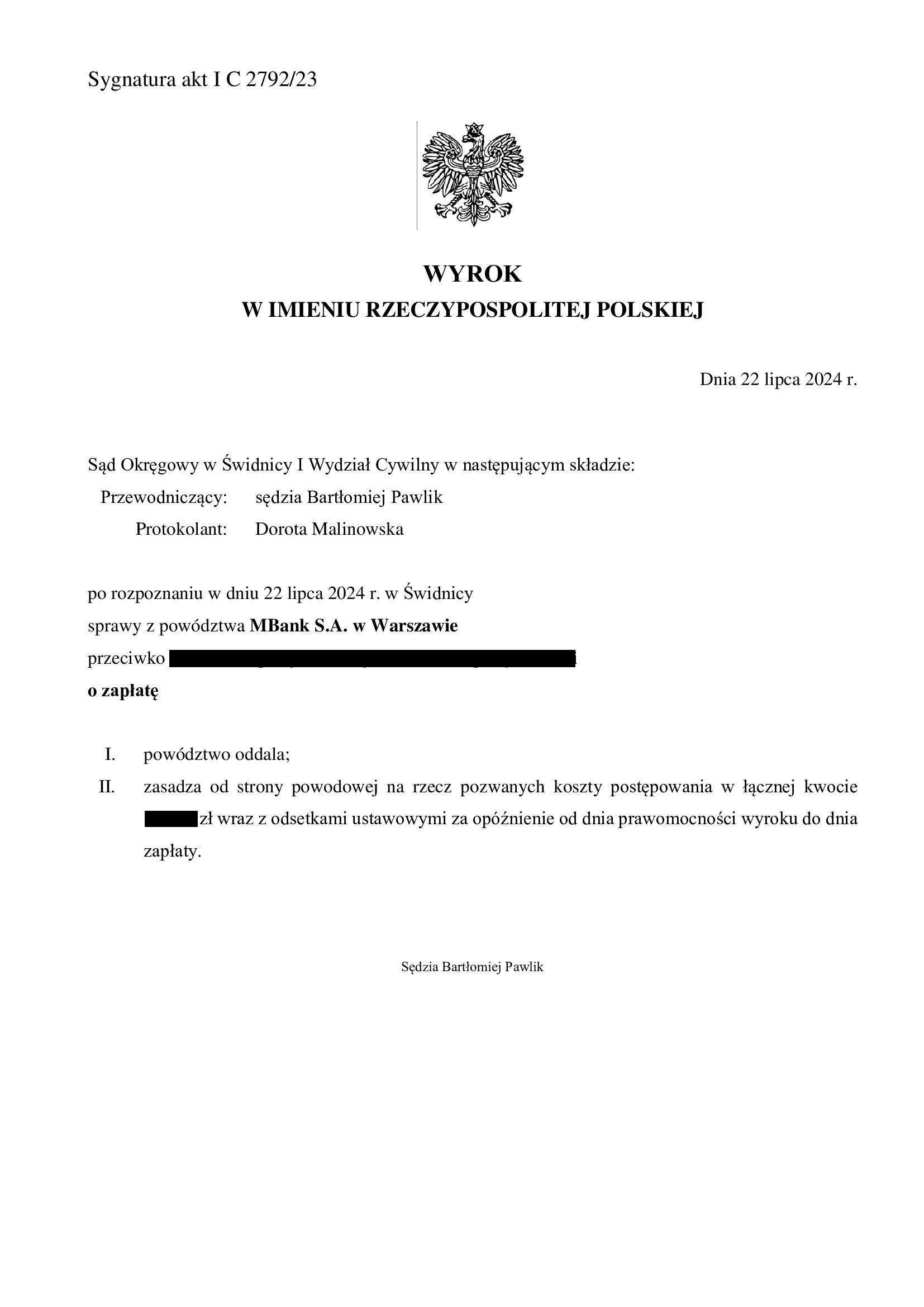

Wyrokiem z dnia 22.07.2024 r., Sąd Okręgowy w Świdnicy (SSO Bartłomiej Pawlik), w sprawie o sygn. akt I C 2792/23 oddalił pozew mBank o zapłatę – zwrot kapitału kredytu, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę kwoty dodatkowej z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu w toku innego postępowania, tj. w sprawie p-ko mBank.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu i zapłatę. W toku sporu, umowa została zakończona wskutek upływu czasu, na jaki została zawarta. W związku z tym, powództwo zostało zmodyfikowane w ten sposób, że cofnięto pozew o ustalenie, dokonano potrącenia kapitału i ograniczono żądanie do zapłaty nadwyżki ponad kapitał.

Pozew kredytobiorców p-ko mBank, po jego modyfikacji, został uwzględniony w całości:

1. Wyrokiem Sądu Okręgowego w Świdnicy z dnia 27.07.2022 r. w sprawie o sygn. I C 1240/20, zasądzona została nadwyżka ponad kapitał w związku z przesłankowym stwierdzeniem nieważności umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 11.01.2023 r. w sprawie o sygn. I ACa 1878/22, apelacja banku została oddalona w całości.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew już po prawomocnym rozstrzygnięciu sprawy z pozwu kredytobiorców, zarzucił nieskuteczność dokonanego potrącenia kapitału z uwagi na brak wymagalności wierzytelności banku o zwrot kapitału.

W kwestii świadczenia dodatkowego (waloryzacja), bank powoływał się na zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, ostatecznie bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie zwrotu kapitału kredytu.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia 2,5 roku temu, w toku poprzedniego sporu, a wymagalność nastąpiła z chwilą zakwestionowania umowy przez kredytobiorców, czyli w 2020 r. (tu wskazano na odp. na pyt. 4 w uchwale SN z 25.04.2024 r. III CZP 25/22).

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Co wymaga odnotowania, Sąd na koniec wskazał, że bank nadużył prawa próbując wykreować sytuację w której domaga się zwrotu kwoty rozliczonej w drodze potrącenia dokonanego przez kredytobiorców. Zdaniem Sądu, kredytobiorcy potrącając kapitał kredytu rozliczyli się z bankiem w sposób jak najmniej skomplikowany i zachowując symetrię rozliczeń.

Bank złożył pozew 18.12.2023 r. (data pisma), który wpłynął do sądu 29.12.2023 r.

Pozew był dużym zaskoczeniem dla kredytobiorców, biorąc pod uwagę, że kwestia rozliczeń stron została rok wcześniej prawomocnie przesądzona w ramach sporu p-ko bankowi.

Takie sytuacje powinny być wg nas kwalifikowane jako tzw. oszustwa sądowe.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

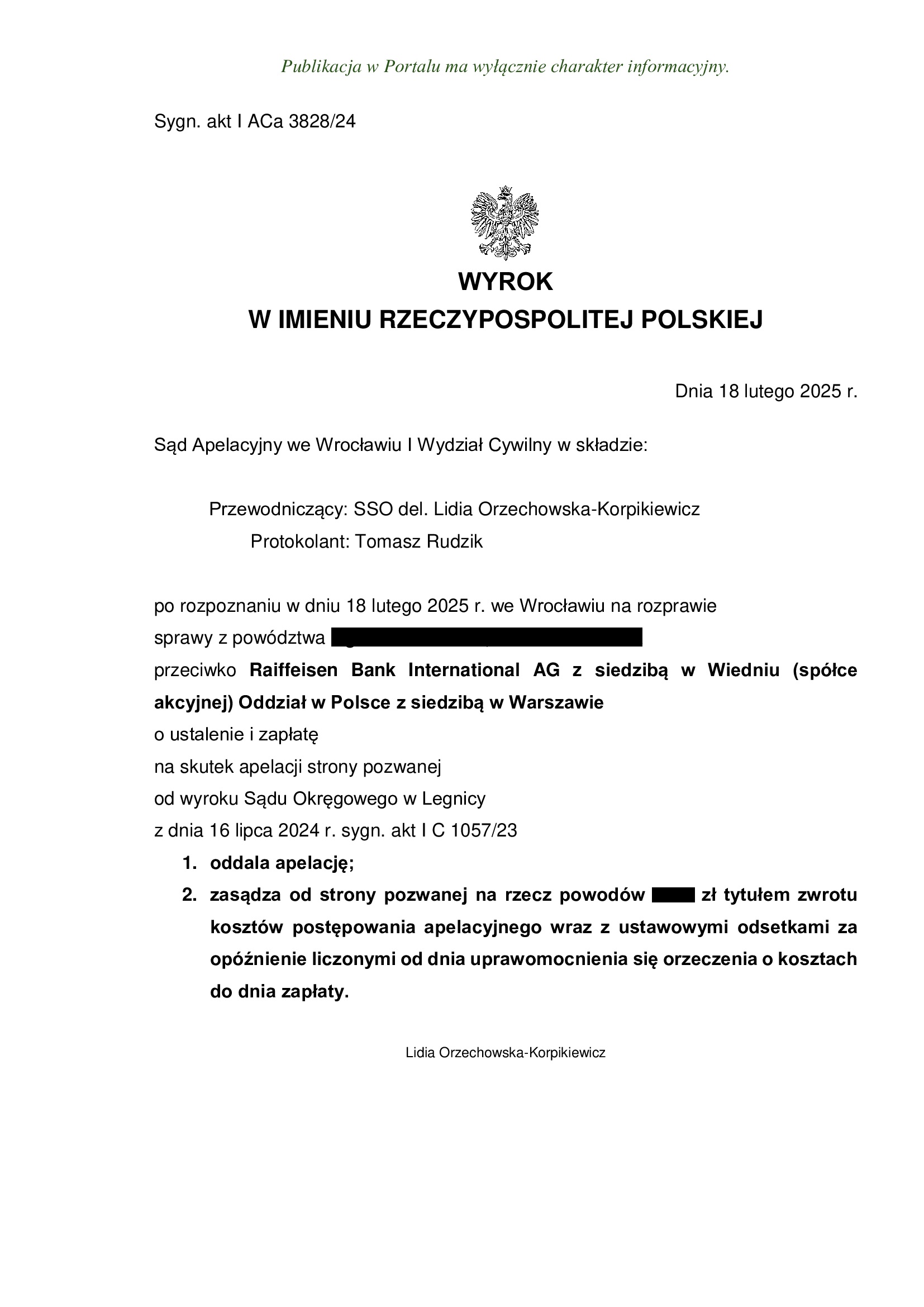

PRAWOMOCNA nieważność umowy kredytu z września 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Legnica z 16.07.2024 r.

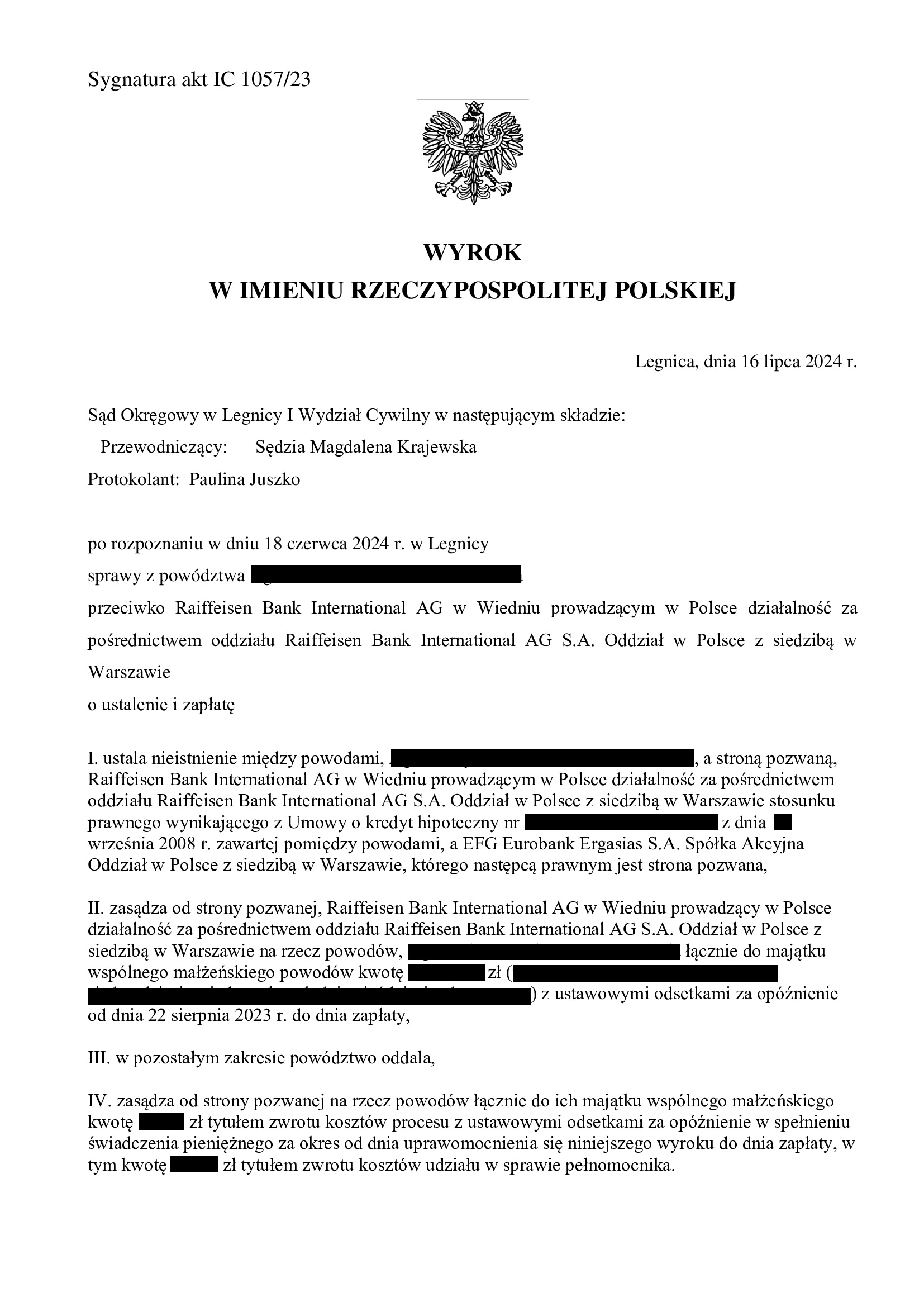

Wyrokiem z dnia 16.07.2024 r. Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 1057/23, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia złożenia pozwu. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość tabel kursowych oraz brak informacji o ryzyku kursowym, co skutkuje nieważnością umowy.

Wyrok został po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony we wrześniu 2023 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 18.02.2025 r., sygn. I ACa 3828/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

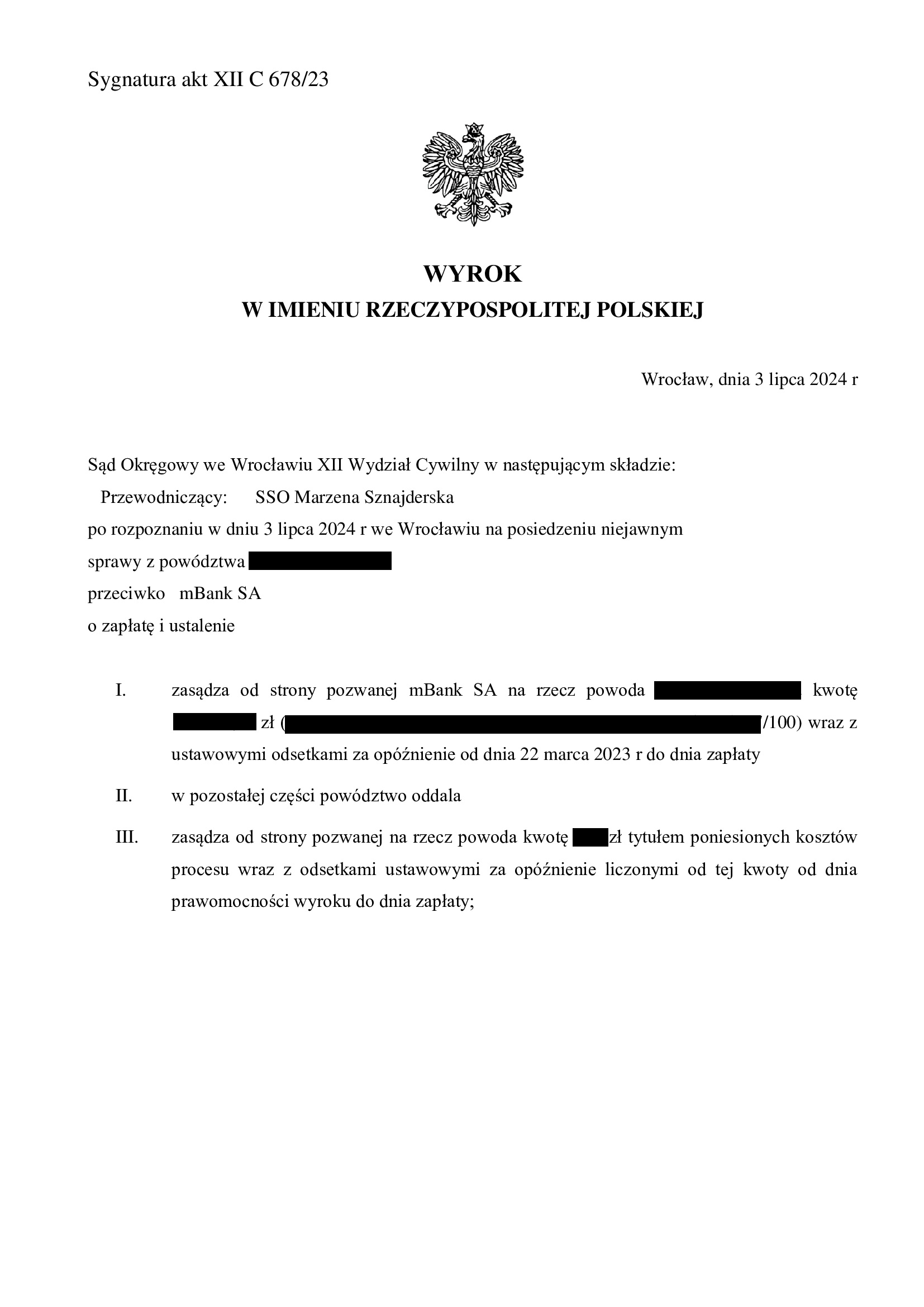

PRAWOMOCNE nieistnienie spłaconej umowy kredytu "MultiPlan" z lutego 2009 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 3.07.2024 r.

Wyrokiem z dnia 3.07.2024 r., Sąd Okręgowy we Wrocławiu (SSO Marzena Sznajderska), w sprawie o sygn. akt XII C 678/23 stwierdził przesłankowo nieważność umowy kredytu indeksowanego do CHF zawartej w lutym 2009 r. z dawnym BRE Bank (aktualnie mBank). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. Sprawa dotyczyła umowy kredytu, która została już spłacona, a kapitał kredytu został potrącony przed złożeniem pozwu.

W sprawie odbyła się jedna rozprawa, a wyrok zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w kwietniu 2023 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

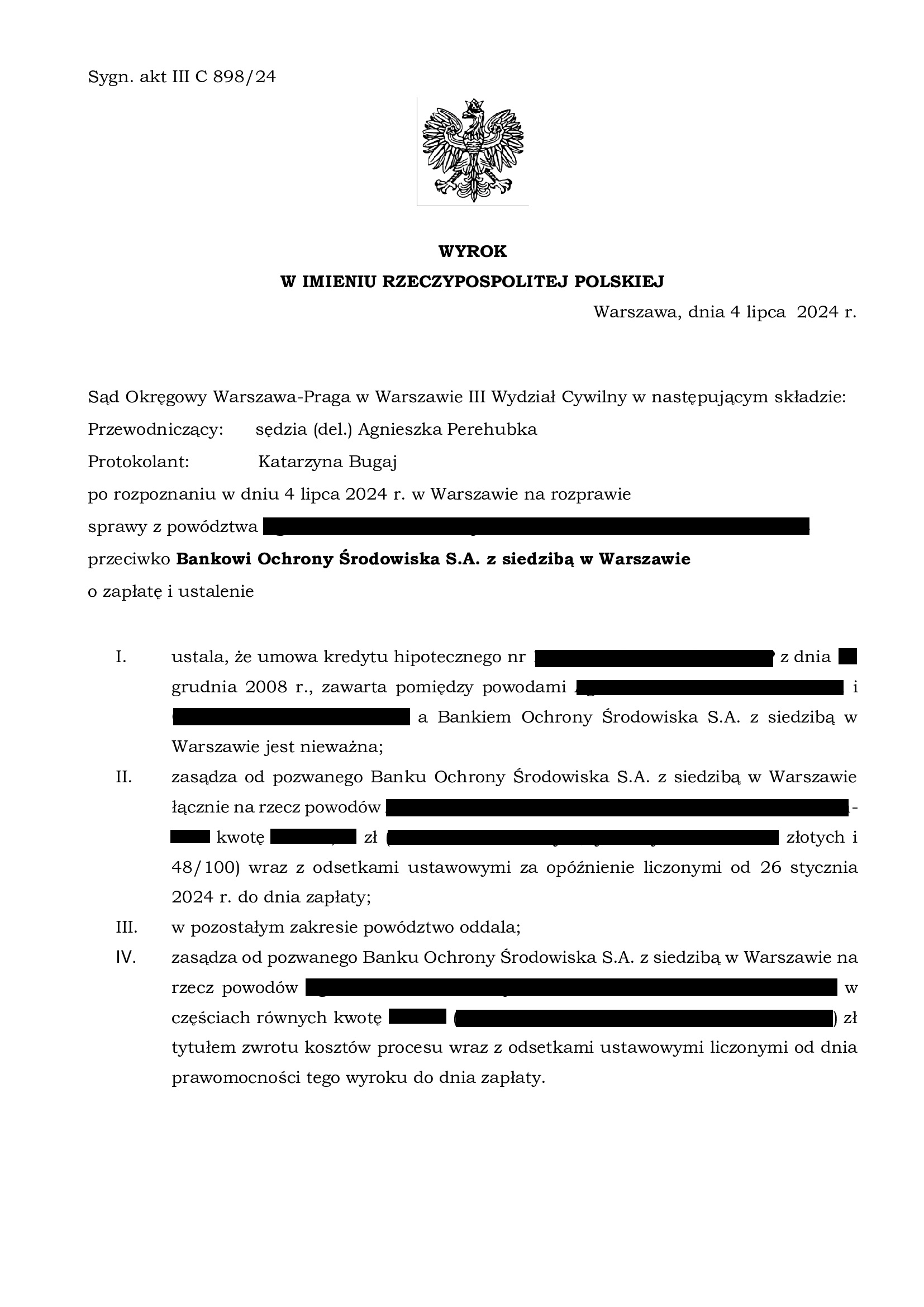

PRAWOMOCNA nieważność umowy kredytu USD z grudnia 2008 r. zawartej z Bankiem Ochrony Środowiska (BOŚ) - wyrok SO Warszawa - Praga z 4.07.2024 r.

Wyrokiem z dnia 4.07.2024 r., Sąd Okręgowy Warszawa – Praga (SSR del. Agnieszka Perehubka), w sprawie o sygn. akt III C 898/24 ustalił nieważność umowy kredytu dolarowego denominowanego USD, zawartej w grudniu 2008 r. z Bankiem Ochrony Środowiska. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w marcu 2024 r.

Wyrok jest PRAWOMOCNY.

Bank nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

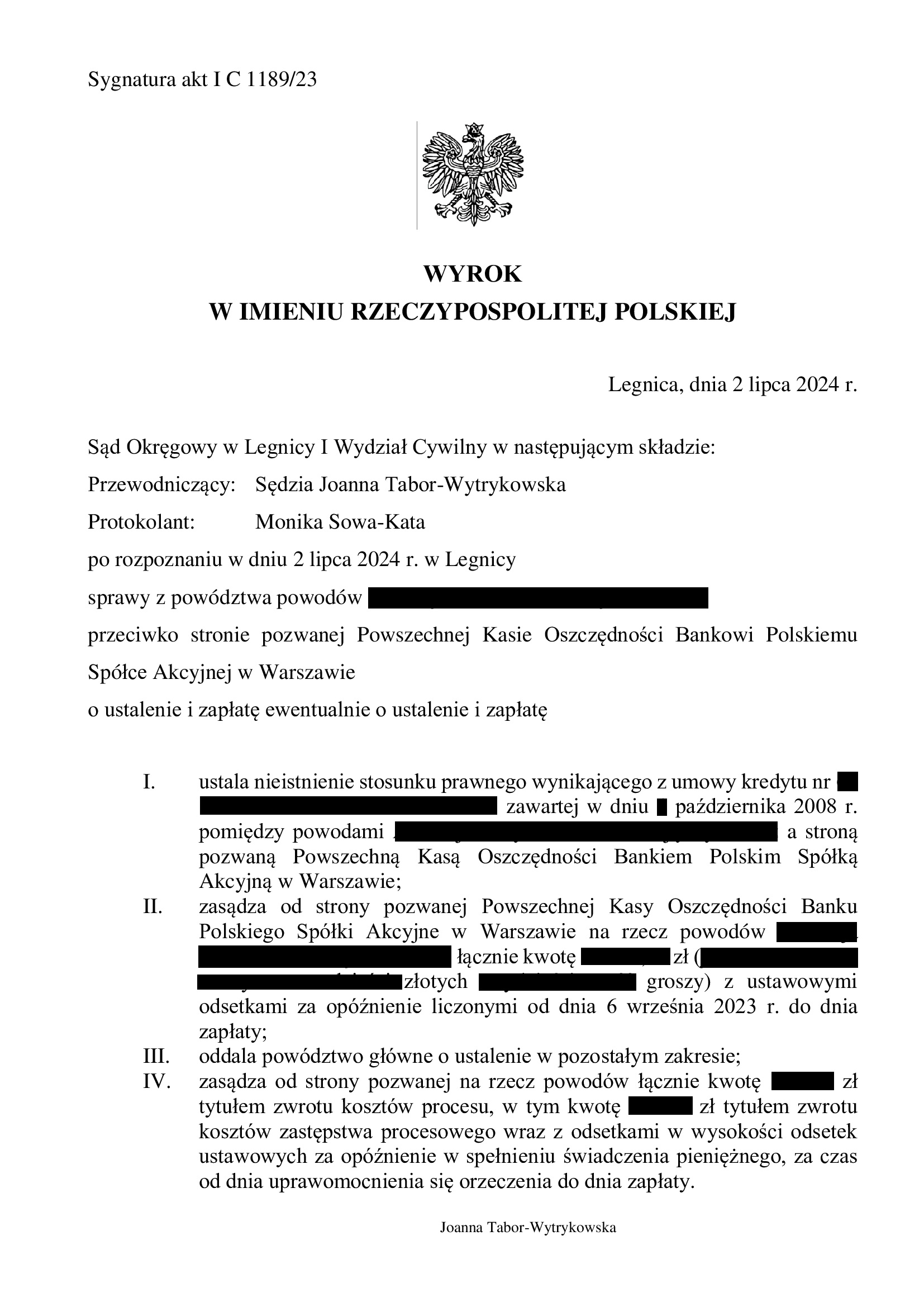

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z października 2008 r. zawartej z PKO BP - wyrok SO Legnica z 2.07.2024 r.

Wyrokiem z dnia 2.07.2024 r., Sąd Okręgowy w Legnicy (SSO Joanna Tabor – Wytrykowska), w sprawie o sygn. akt I C 1189/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej w październiku 2008 r. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym – co w efekcie skutkuje nieważnością umowy.

Wyrok jest nieprawomocny.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

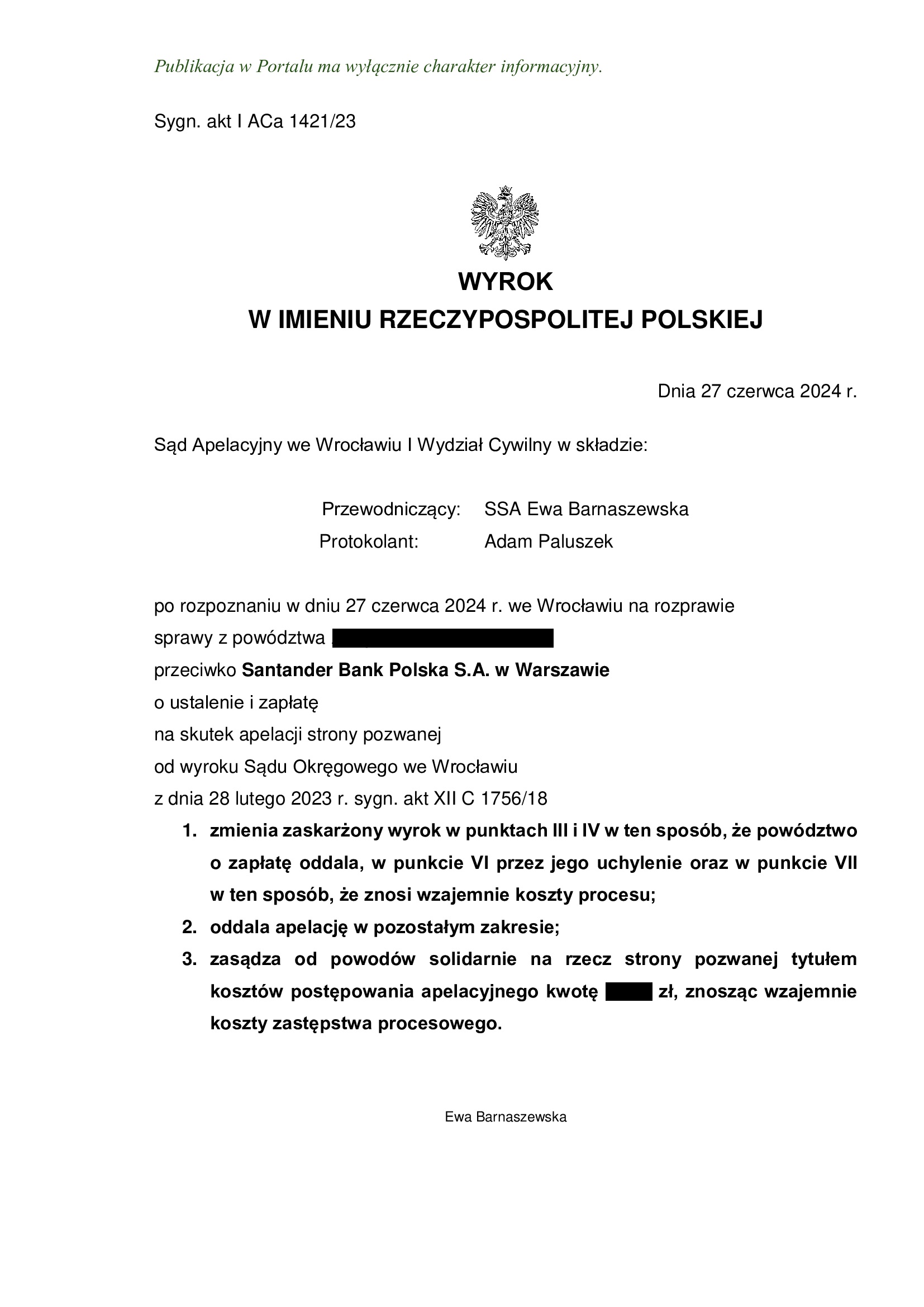

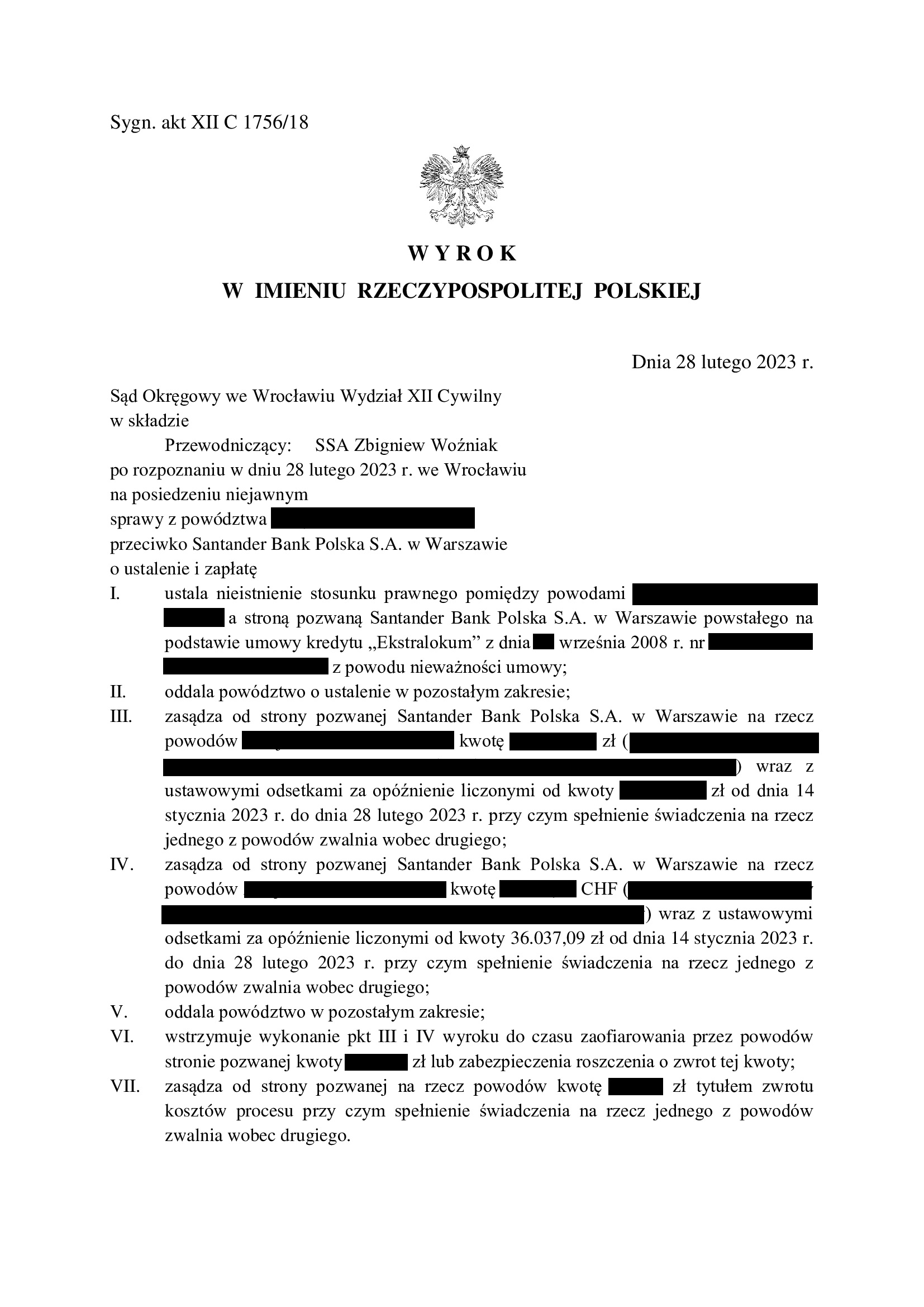

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z września 2008 r. zawartej z d. Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 27.06.2024 r.

Wyrokiem z dnia 27.06.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 1421/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu. Niestety, uchwała Sądu Najwyższego z 25.04.2024 r. „nie przyjęła” się w tym składzie.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 28.02.2023 r. (SSA Zbigniew Woźniak), w sprawie o sygn. akt XII C 1756/18, którym Sąd ustalił nieistnienie stosunku prawnego powstałego na podstawie umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej we wrześniu 2008 r. z dawnym Kredyt Bank, z powodu nieważności umowy. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami za okres od dnia pouczenia powodów o nieważności (co nastąpiło na rozprawie 14.01.2023 r.) do dnia wydania wyroku (28.02.2023 r.). Sąd uwzględniając zarzut zatrzymania podniesiony przez bank, wstrzymał wykonanie wyroku w zakresie zasądzonych kwot.

Pozew został wniesiony w lipcu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieistnienia (z powodu nieważności) umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był tylko o 30% niższy, aniżeli kwota udzielonego kredytu, pomimo niespełna 16 lat spłaty kredytu zaciągniętego na 20 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 320.000 zł

– kredyt został udzielony na 20 lat

– spłata trwała niespełna 16 lat

– spłacono do banku ok. 500.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 200.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 180.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

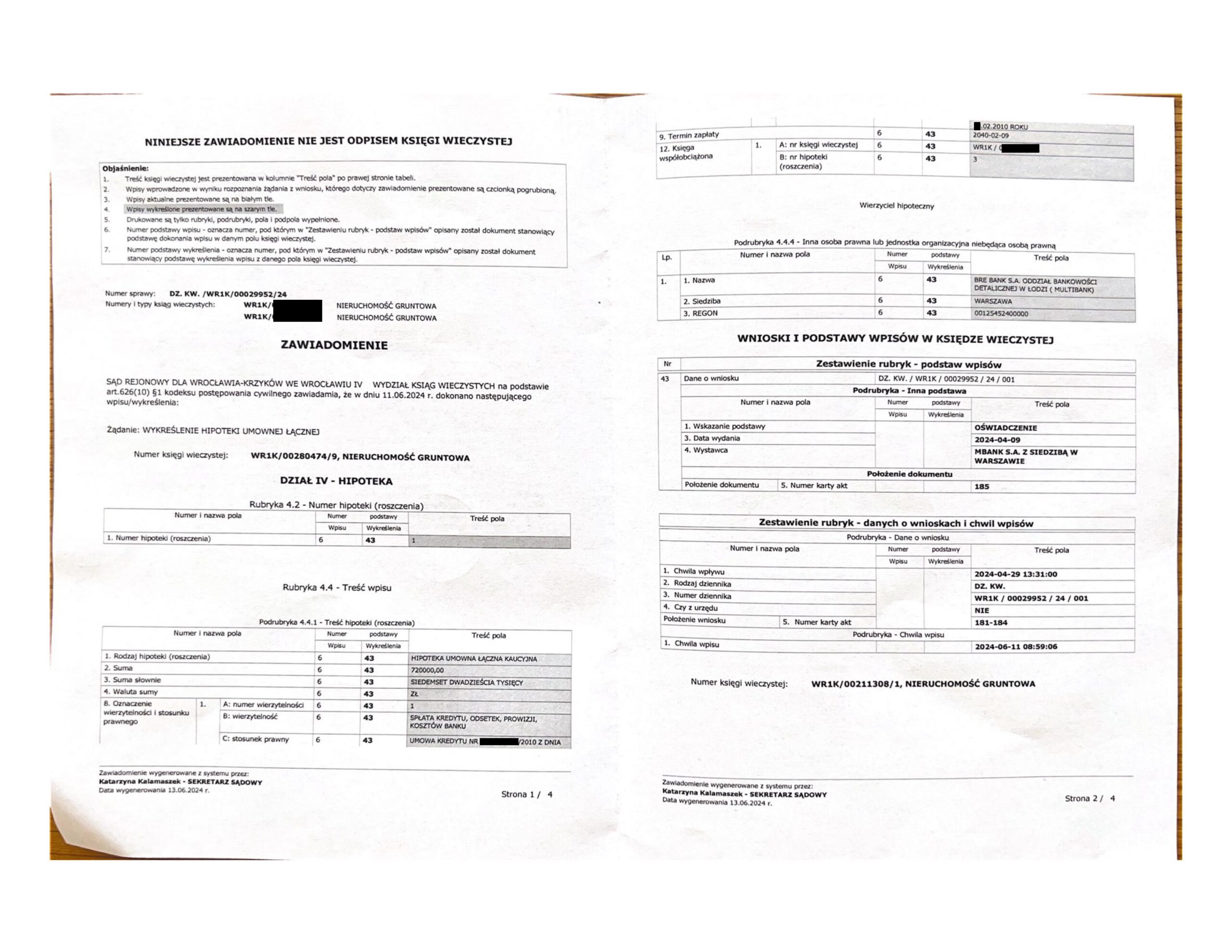

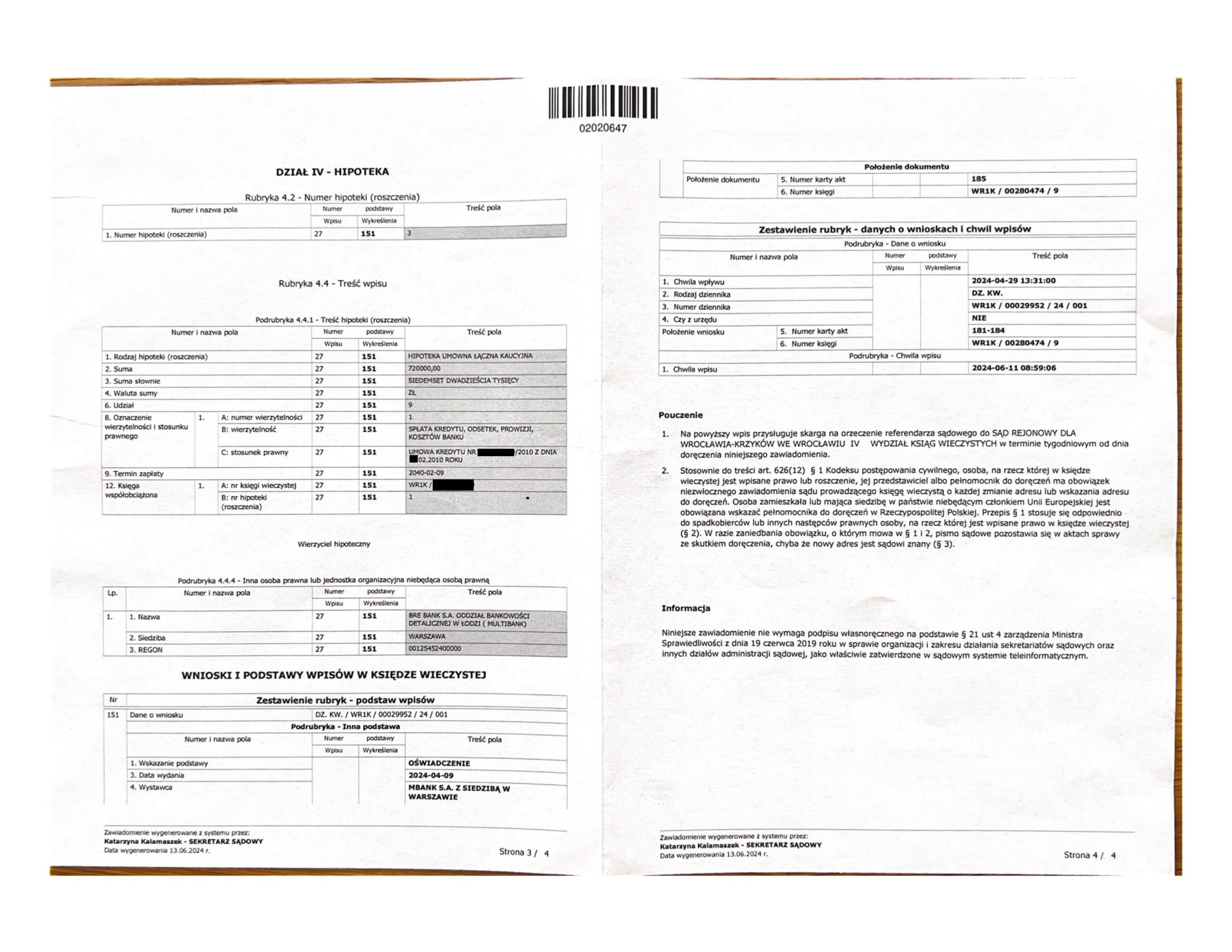

Wykreślenie hipoteki - wykonanie ugody dot. umowy kredytu "Multiplan" (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu typu „Multiplan” zawartą w 2010 r. z mBank.

Wydanie zgody na wykreślenie hipoteki było efektem zawarcia w toku sporu sądowego ugody, korzystnej finansowo dla Klientów Kancelarii.

Jednym z warunków ugody sądowej było wydanie w terminie 30 dni kwitu mazalnego. Ugoda została zawarta w dniu 3.04.2024 r.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 11.06.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wyrok I instancji (SO Wrocław) zapadł 18.01.2023 r.

Wskutek korzystnej finansowo ugody zawartej przez kredytobiorców z bankiem, spór zakończył się po wyroku Sądu I instancji.

Pozew został wniesiony w 2018 r.

{kind=link}

{kind=link}

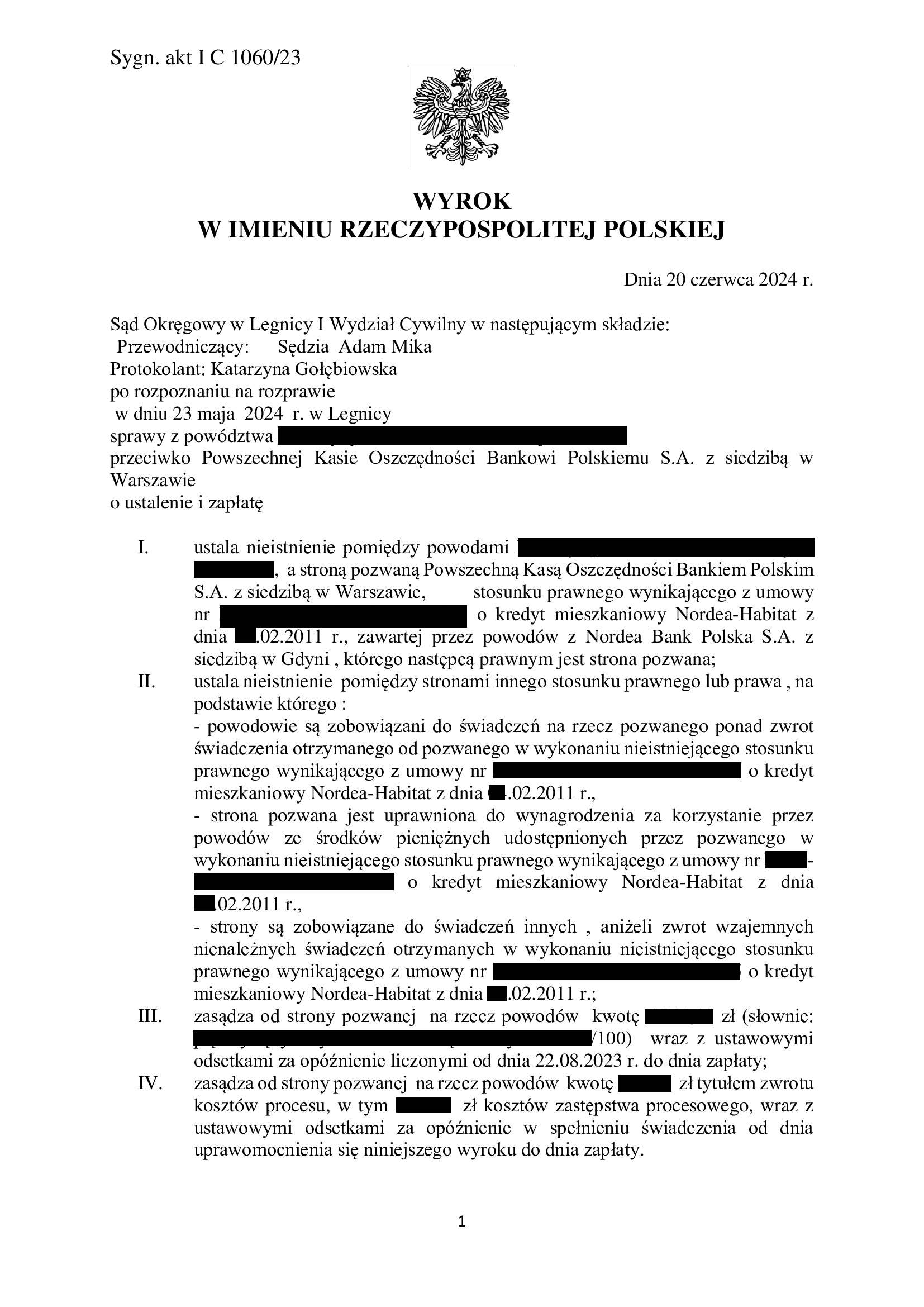

PRAWOMOCNE nieistnienie umowy kredytu z lutego 2011 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) wraz z szerokim ustaleniem - wyrok SO Legnica z 20.06.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Bankowi nie należy się nic ponad zwrot kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 20.06.2024 r., Sąd Okręgowy w Legnicy (SSO Adam Mika), w sprawie o sygn. akt I C 1060/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska.

Nadto, Sąd ustalił, że nie istnieje stosunek prawny na podstawie którego PKO BP S.A. posiada uprawnienie do żądania wynagrodzenia za korzystanie przez powodów ze środków pieniężnych udostępnionych w wykonaniu umowy oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w znacznej części potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o rychłym spadku kursu CHF.

Sąd nie uwzględnił zarzutu zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest PRAWOMOCNY.

Bank nie złożył wniosku o uzasadnienie wyroku, co skutkowało uprawomocnieniem się wyroku.

Pozew został wniesiony we wrześniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału - wyrok SO Świdnica z 19.06.2024 r.

Wyrokiem z dnia 19.06.2024 r., Sąd Okręgowy w Świdnicy (SSO Jacek Szerer), w sprawie o sygn. akt I C 19/22 oddalił pozew PKO BP o zapłatę – zwrot części kapitału kredytu, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę wynagrodzenia za korzystanie z kapitału kredytu / waloryzację oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w styczniu 2007 r. z PKO BP:

1. Wyrokiem Sądu Okręgowego we Wrocławiu z dnia 17.11.2022 r. w sprawie o sygn. I C 1819/17, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.12.2023 r. w sprawie o sygn. I ACa 106/23, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed rozstrzygnięciem pozwu kredytobiorców w I instancji, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna. W kwestii świadczeń dodatkowych (wynagrodzenie / waloryzacja), bank powoływał się na przepisy o bezumownym korzystaniu z rzeczy, a także zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie „skapitalizowanych odsetek”.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, nie pozostawali w zwłoce, ani w opóźnieniu w zwróceniu bankowi nienależnego świadczenia – kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Co wymaga odnotowania, Sąd na koniec wskazał, że „no to wszystko Państwo wygrali”.

Bank złożył pozew 24.12.2021 r. (data pisma), który wpłynął do sądu 3.01.2022 r. Był to jeden z pierwszych pozwów, gdy po zapowiedziach pełnomocników banków na salach sądowych, banki naprawdę zaczęły pozywać kredytobiorców.

W tym wypadku, Klienci Kancelarii „ośmielili się’ zakwestionować umowę jeszcze w czerwcu 2017 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}