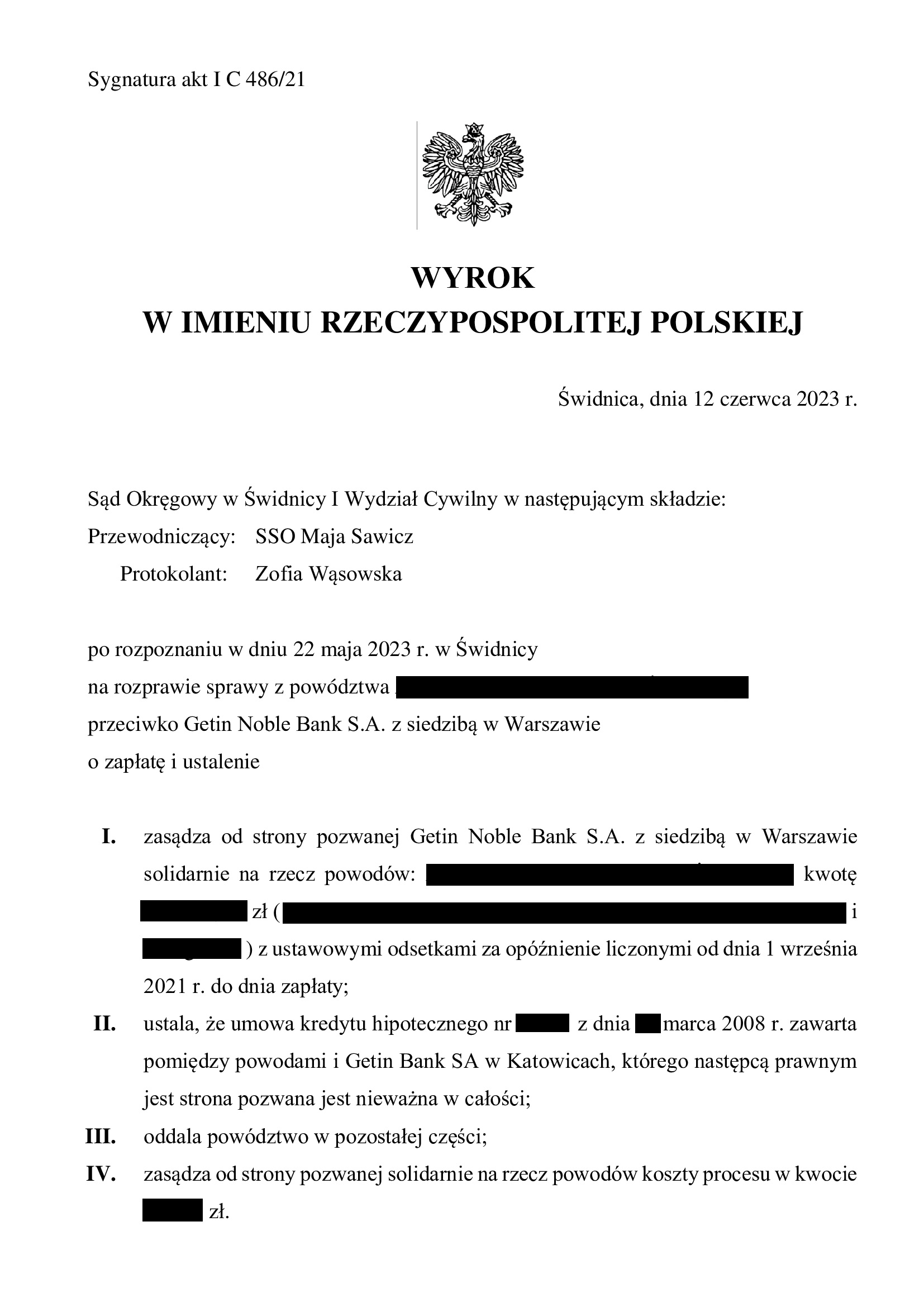

PRAWOMOCNA nieważność umowy kredytu z marca 2008 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Świdnica z 12.06.2023 r.

Wyrokiem z dnia 12.06.2023 r., Sąd Okręgowy w Świdnicy (SSO Maja Sawicz), w sprawie o sygn. akt I C 486/21, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank S.A. – Dom Oddział w Łodzi oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wniesienia pozwu.

Nadto, Sąd obciążył bank kosztami procesu.

Na czas trwania postępowania wpłynął fakt kilkukrotnego zawieszania sprawy przez Sąd.

Wyrok w zakresie ustalenia nieważności jest PRAWOMOCNY.

Syndyk masy upadłości nie zaskarżył wyroku.

Pozew został złożony w marcu 2021 r.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

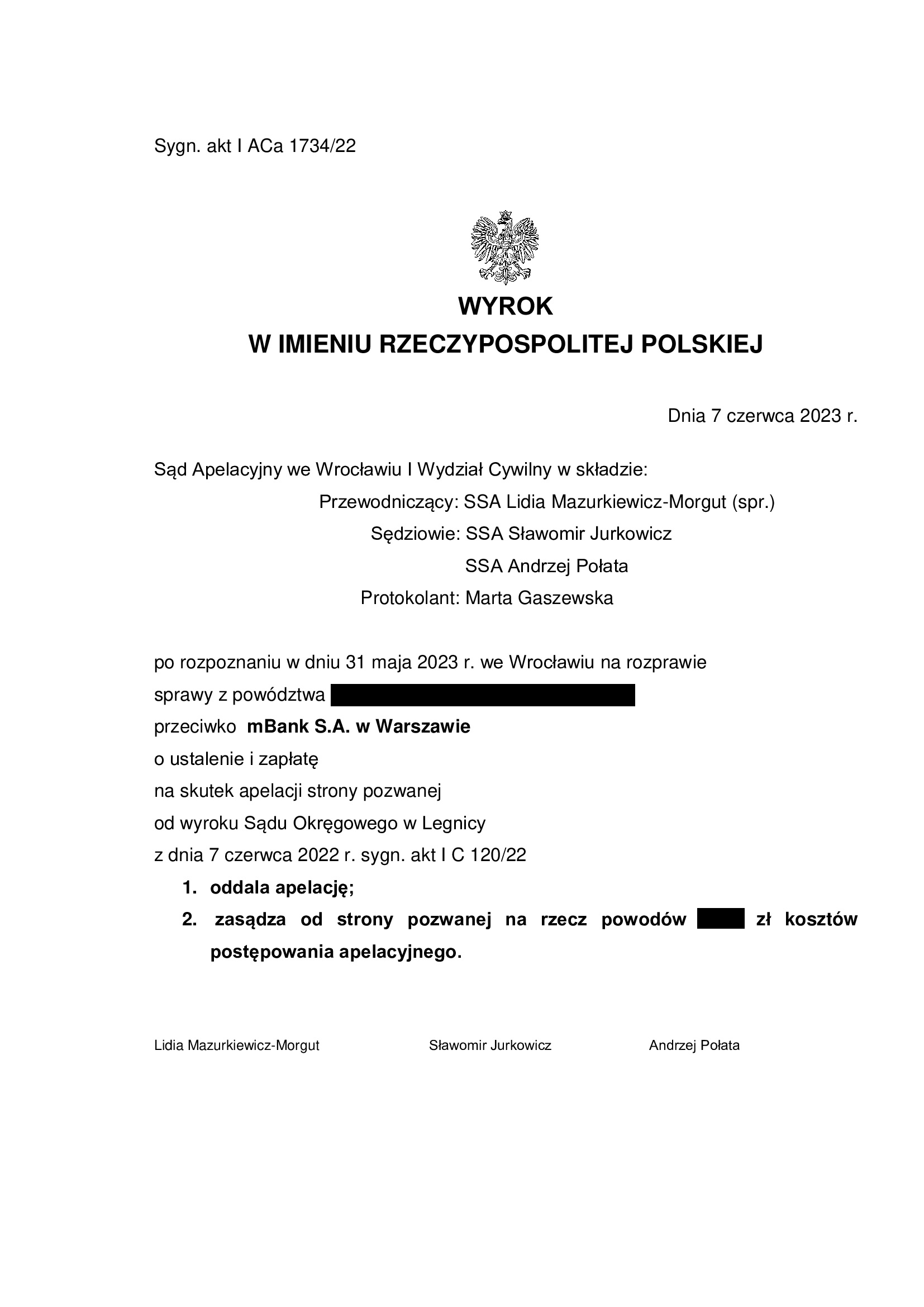

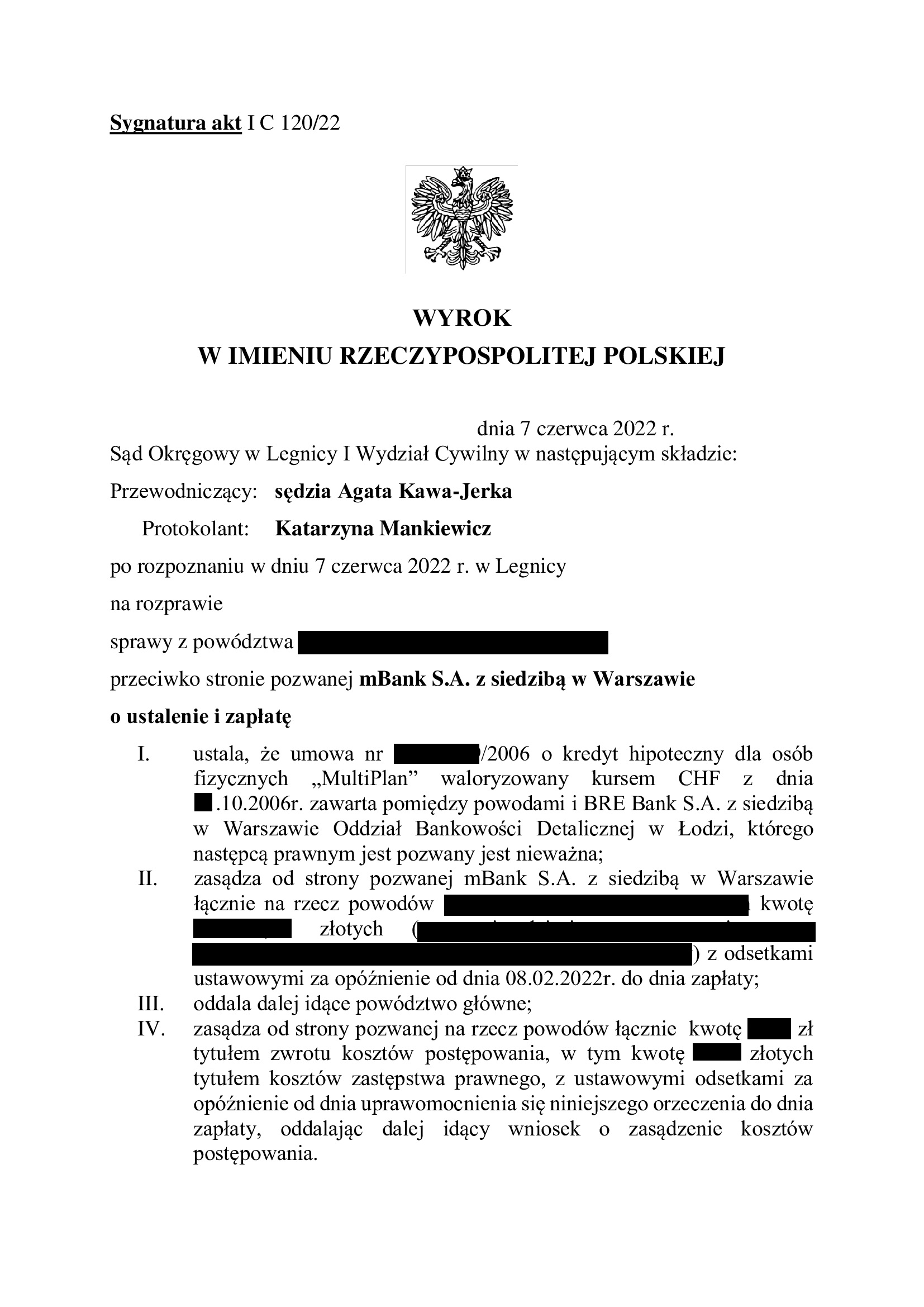

PRAWOMOCNA nieważność umowy kredytu multiPlan z października 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 7.06.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 7.06.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Lidia Mazurkiewicz – Morgut – spr., SSA Sławomir Jurkowicz, SSA Andrzej Połata), w sprawie o sygn. akt I ACa 1734/22 oddalił w całości apelację banku. Nadto, bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Legnicy (SSO Agata Kawa – Jerka) z dnia 7.06.2022 r., sygn. akt I C 120/22 – wyrokiem tym została ustalona nieważność umowa kredytu i zasądzona została dochodzona kwota wpłacona bankowi. W krótkich motywach, Sąd stwierdził, że umowa zawierała nieuczciwe postanowienia w zakresie przeliczeń świadczeń dwoma odrębnymi kursami, które miał ustalać jednostronnie bank. Konstrukcja umowy nie pozwalała kredytobiorcom ustalić po jakim kursie zostanie przeliczony wypłacany im kredyt, a zatem nie została z nimi uzgodniona kwota kredytu. Kredytobiorcy nie mieli wpływu na treść umowy, która została zawarta w oparciu o stosowany przez bank wzorzec. Sąd uznał, że umowa jest nieekwiwalentna, zaś eliminacja warunku walutowego z umowy musi oznaczać upadek całej umowy kredytu.

Dodatkowo, Sąd podzielił zarzut nieważności umowy na tle wadliwie skonstruowanego postanowienia o zmianach oprocentowania (tzw. stary portfel umów mBank), co powoduje, że umowa jest pozbawiona jednego z elementów wymienionych w art. 69 ust. 1 Prawa bankowego.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w lutym 2022 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z września 2008 r. dawnego Getin Bank S.A. DomBank Hipoteczny Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Wrocław z 24.05.2023 r.

Wyrokiem z dnia 24.05.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Śwderska), w sprawie o sygn. akt I C 768/21 (wcześniej: I C 680/18), ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank S.A. DomBank Hipoteczny Oddział w Łodzi i oddalił powództwo o zapłatę, zapewne ze względu na podniesione przez bank zarzuty potrącenia i zatrzymania.

Sąd zniósł również koszty procesu, co jest i tak bez znaczenia, gdyż odzyskanie jakichkolwiek kwot z masy upadłości Getin jest czysto hipotetyczne.

Wyrok zapadł na posiedzeniu niejawnym, po przeprowadzeniu czterech rozprawy i trzykrotnej zmianie Sędziego.

Co najważniejsze w przypadku każdego sporu z Getin – w razie utrzymania wyroku ustalającego w II instancji, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Nadto, wyeliminowane zostanie saldo zadłużenia, które wg banku jest aktualnie wyższe o 200 tys. zł od kwoty wypłaconego kredytu i to pomimo 15 lat spłacania.

Pozew został wniesiony w marcu 2018 r.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk na piśmie.

Wyrok jest PRAWOMOCNY – syndyk masy upadłości nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

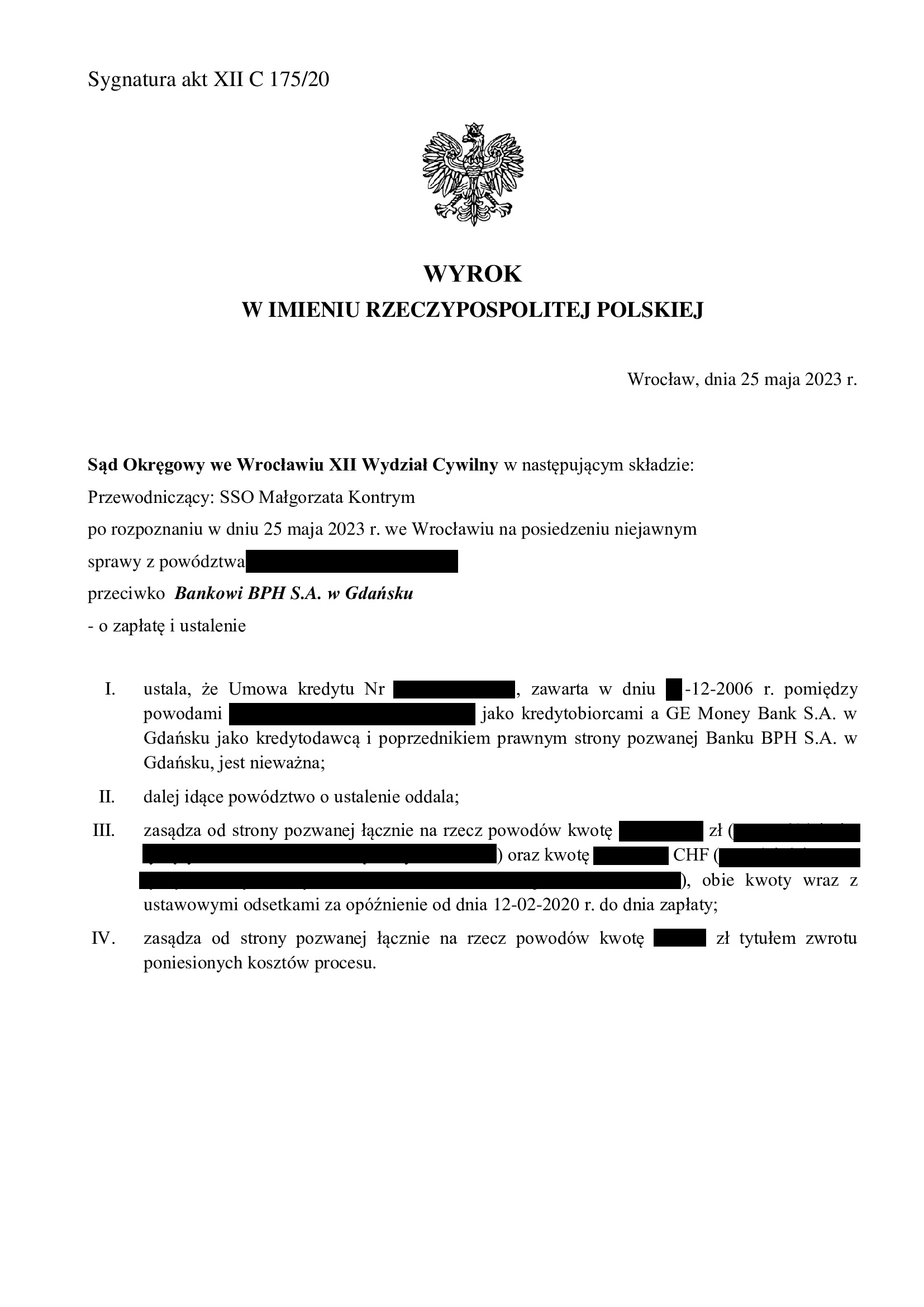

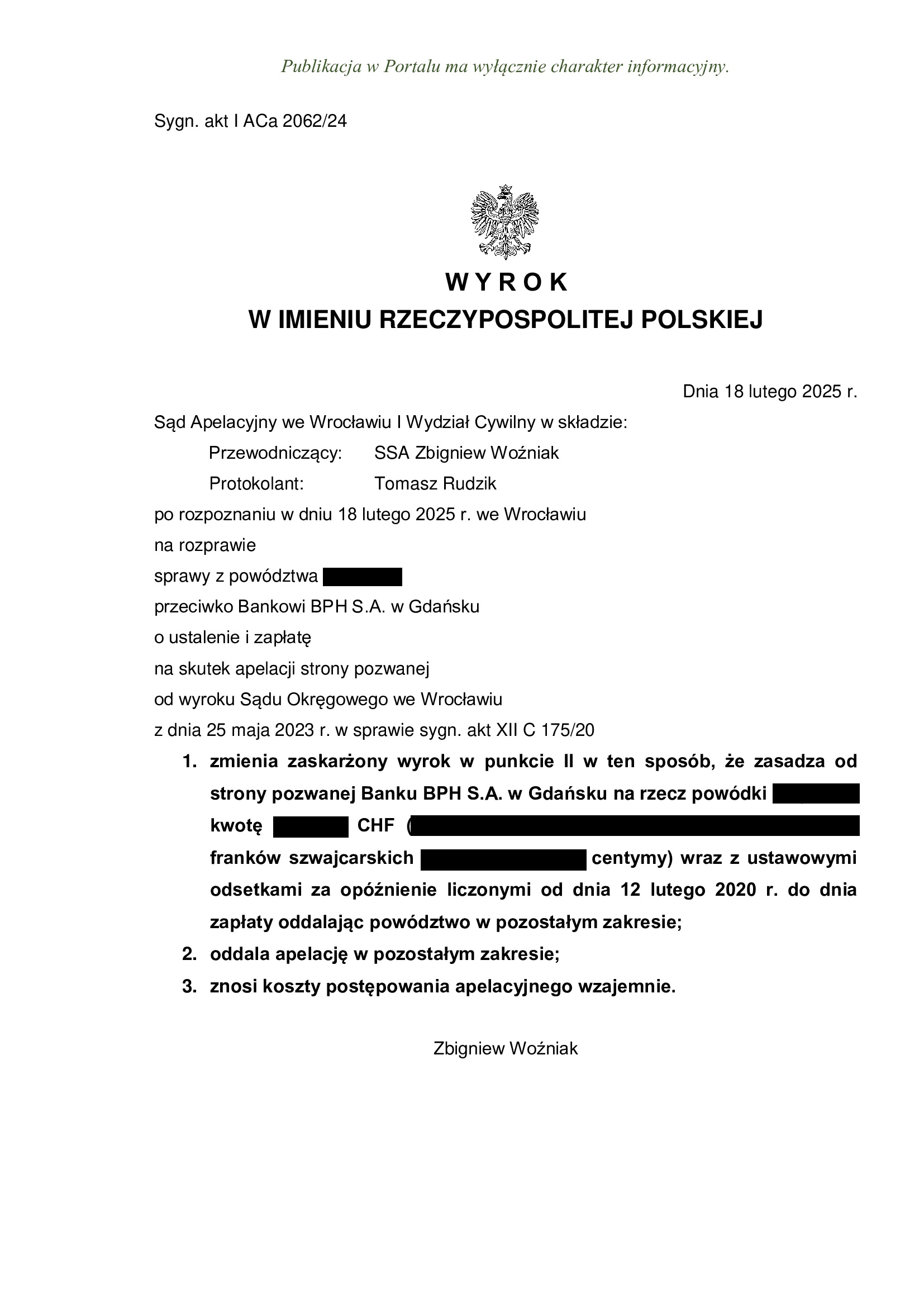

PRAWOMOCNA nieważność umowy kredytu z grudnia 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 25.05.2023 r.

Wyrokiem z dnia 25.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 175/20 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk na piśmie.

Pozew został wniesiony w lutym 2020 r.

Wyrok jest PRAWOMOCNY w zakresie nieważności umowy. W tym zakresie, apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 18.02.2025 r., sygn. I ACa 2062/24. W zakresie zapłaty, Sąd II instancji zmienił wyrok oddalając pozew co do kwoty równoważnej kwocie kapitału kredytu uwzględniając zarzut potrącenia podniesiony w sprawie, w której kredytobiorcy zostali pozwani przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

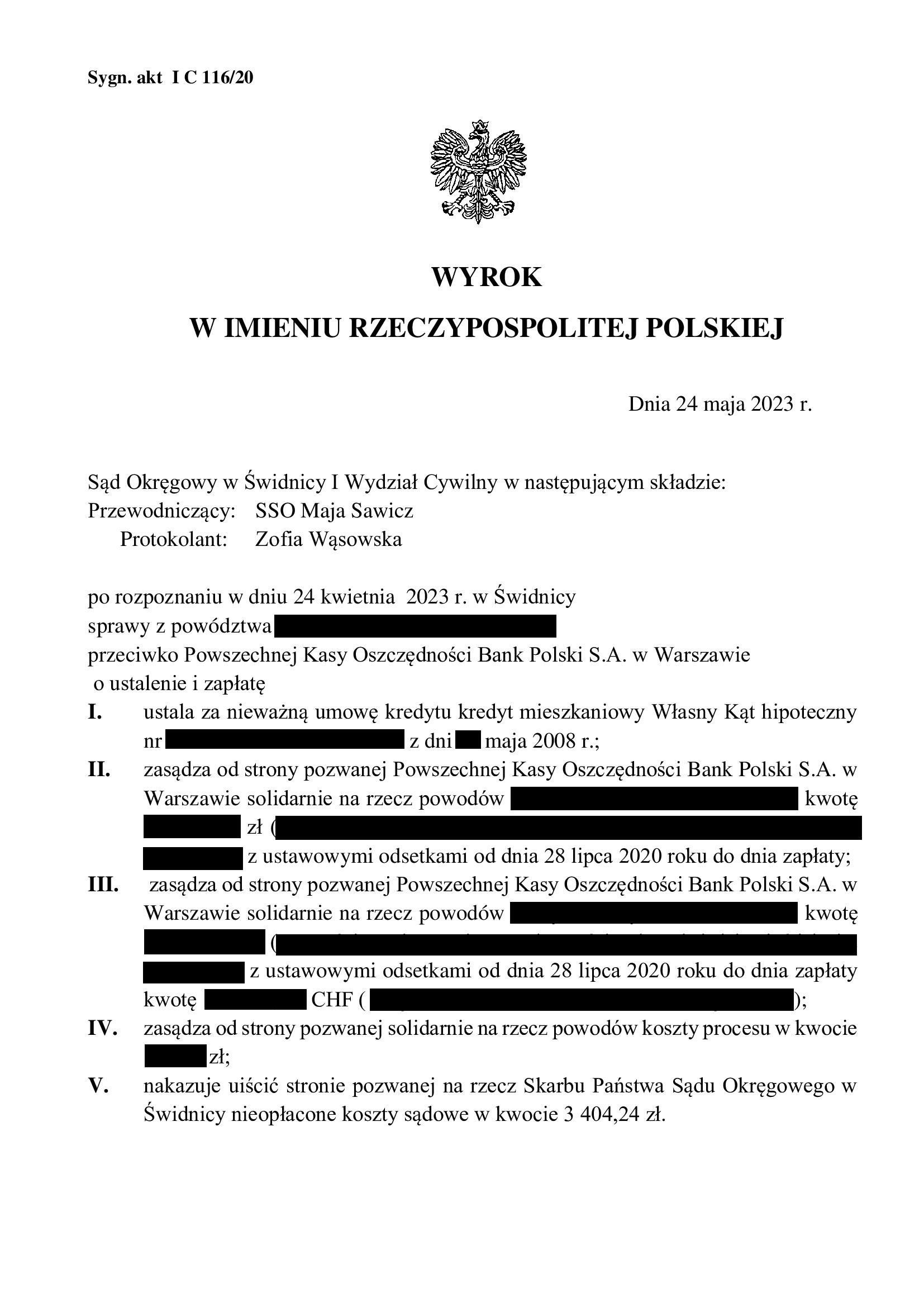

Nieważność umowy kredytu Własny Kąt Hipoteczny z maja 2008 r. zawartej z PKO BP - wyrok SO Świdnica z 24.05.2023 r.

Nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w maju 2008 r.

Wyrokiem z dnia 24.05.2023 r., Sąd Okręgowy w Świdnicy (SSO Maja Sawicz), w sprawie o sygn. akt I C 116/20 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot w PLN i CHF wraz z odsetkami. Bank został również w całości obciążony kosztami procesu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy, ale na czas trwania postępowania wpłynął fakt dwukrotnego zawieszania przez Sąd postępowania z uwagi na SN i TSUE, a także przeprowadzenia dowodu z opinii biegłego, opinii uzupełniającej, a także linii obrony banku sprowadzającej się do kwestionowania statusu konsumenta.

Klienci bowiem zaciągnęli kredyt na tzw. mieszkanie wakacyjne. Nadto, w aktach sprawy znalazł się dokument stwierdzający rzekome negocjacje kursu wypłaty kredytu. Okoliczności te znacząco wpłynęły nie tylko na wydłużenie sporu, ale zwalczanie zarzutów banku wymagało obszernej argumentacji ze strony Kancelarii, co finalnie dało skutek w postaci nieważności umowy.

Sąd w całości uwzględnił zarzuty i roszczenia wywiedzione w sprawie w zakresie ustalenia nieważności umowy.

Pozew został wniesiony w styczniu 2020 r.

Wyrok jest nieprawomocny.

Wyrok wymaga sprostowania z uwagi na popełnione w nim omyłki pisarskie (pkt III).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

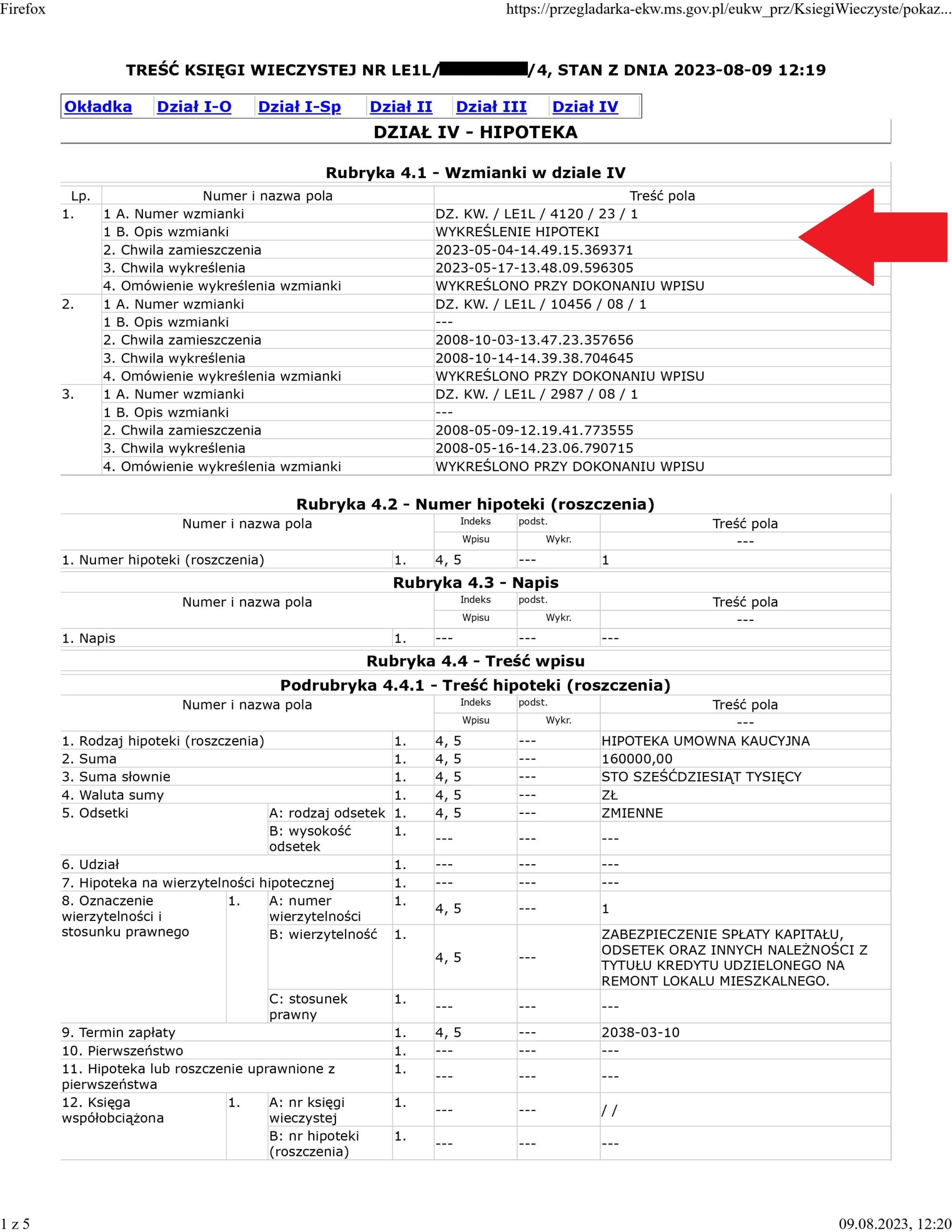

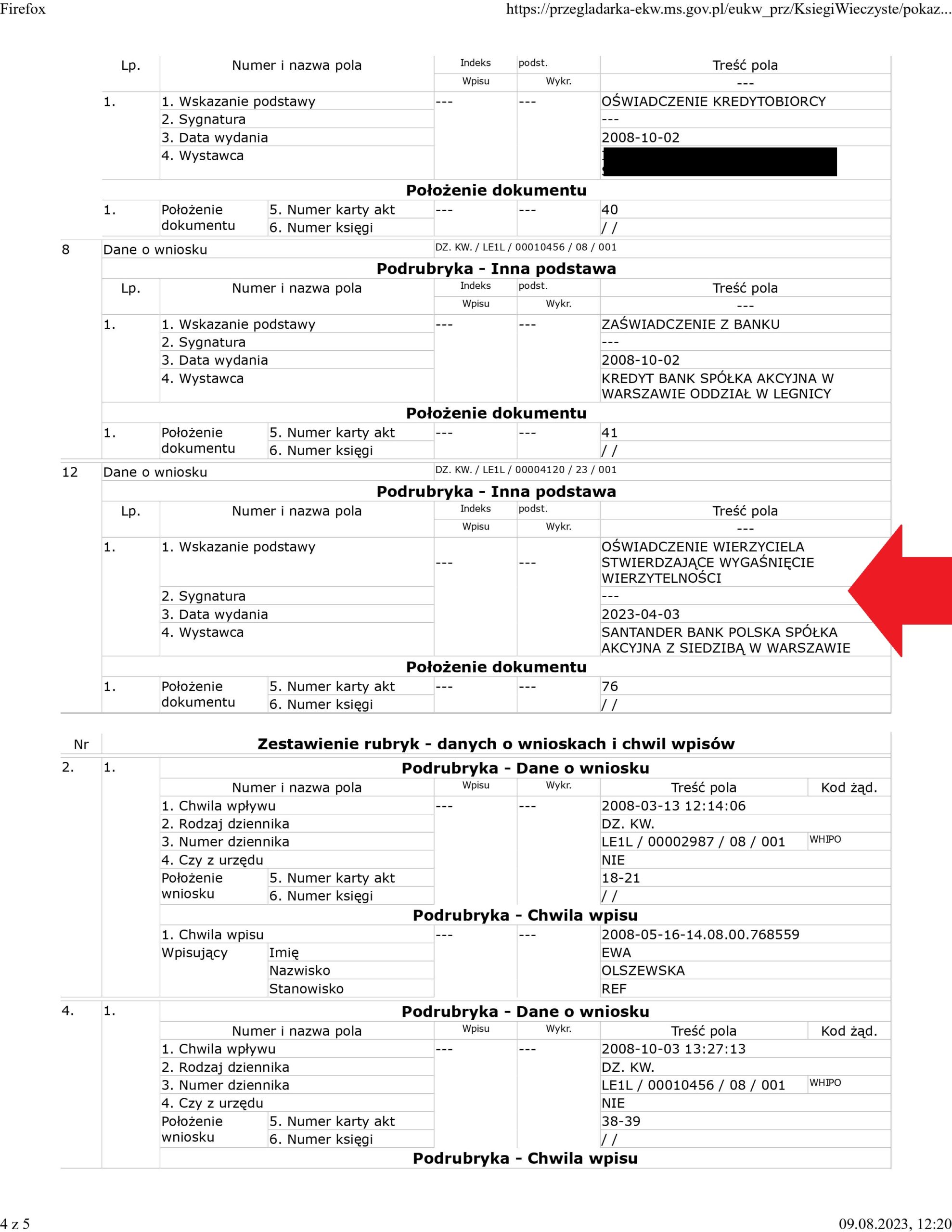

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu EKSTRALOKUM d. Kredyt Banku (postanowienie Sądu Rejonowego w Legnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu EKSTRALOKUM zawartej z dawnym Kredyt Bankiem (aktualnie Santander Bank Polska), której nieważność została prawomocnie ustalona przez SR Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Legnicy w dniu 17.05.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SR Legnica) zapadł 8.07.2022 r. (oraz wyrok uzupełniający 2.11.2022 r.).

Wyrok II instancji (SO Legnica) zapadł 23.03.2023 r.

{kind=link}

{kind=link}

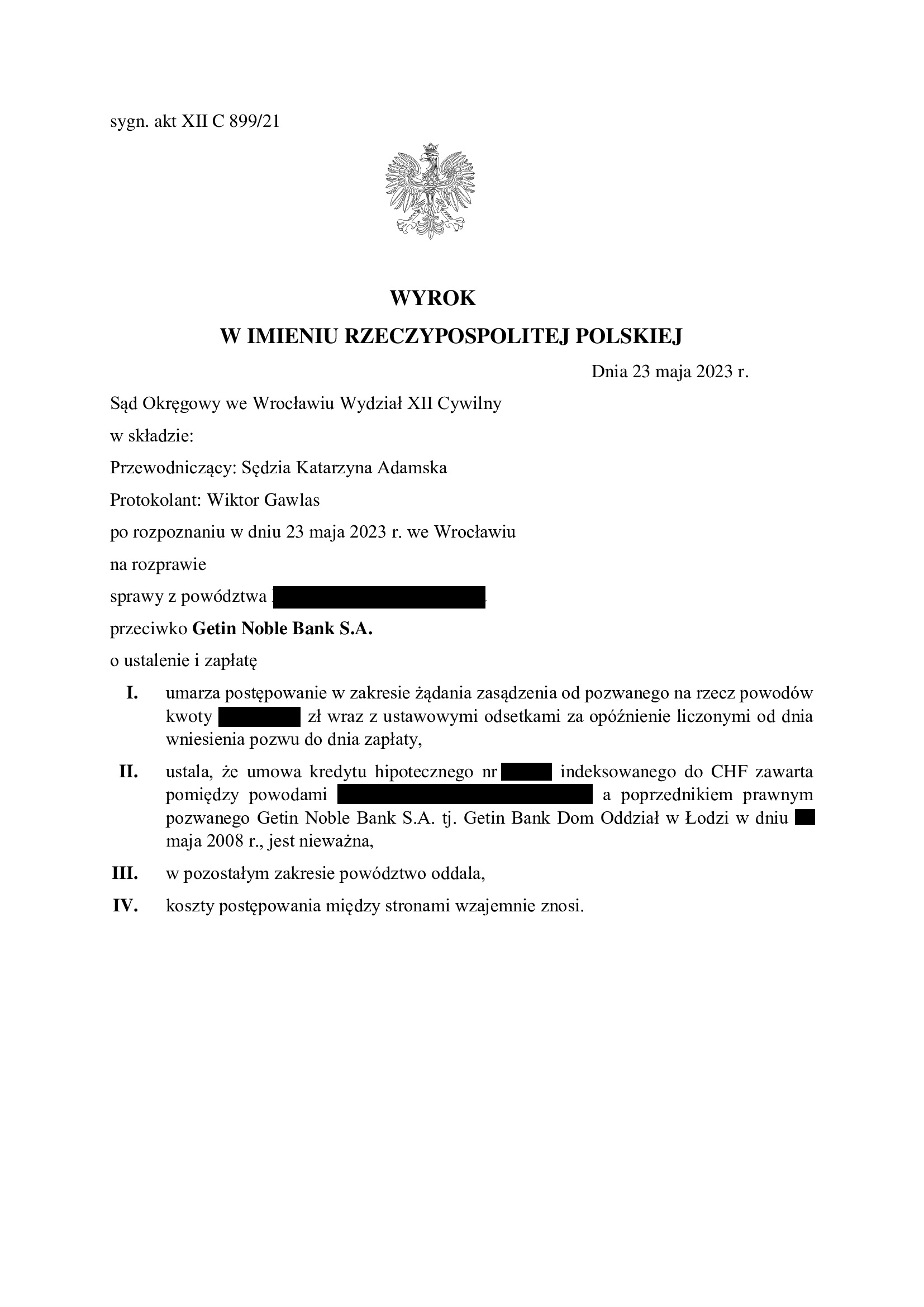

PRAWOMOCNA nieważność umowy kredytu z maja 2008 r. dawnego Getin Bank Dom Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Wrocław z 23.05.2023 r.

Wyrokiem z dnia 23.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 899/21, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank DOM Oddział w Łodzi i umorzył postępowanie w zakresie żądania zapłaty z uwagi na cofnięcie pozwu w tym zakresie. Wzajemne świadczenia stron zostały potrącone w toku sporu.

Sąd zniósł również koszty procesu, co jest i tak bez znaczenia, gdyż odzyskanie jakichkolwiek kwot z masy upadłości Getin jest czysto hipotetyczne.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Co najważniejsze w przypadku każdego sporu z Getin – w razie utrzymania wyroku ustalającego w II instancji, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Nadto, wyeliminowane zostanie saldo zadłużenia, które wg banku jest aktualnie wyższe o 60 tys. zł od kwoty wypłaconego kredytu i to pomimo 15 lat spłacania.

Pozew został wniesiony w czerwcu 2021 r.

Wyrok jest PRAWOMOCNY.

Syndyk Getin, po wstąpieniu do sprawy, nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

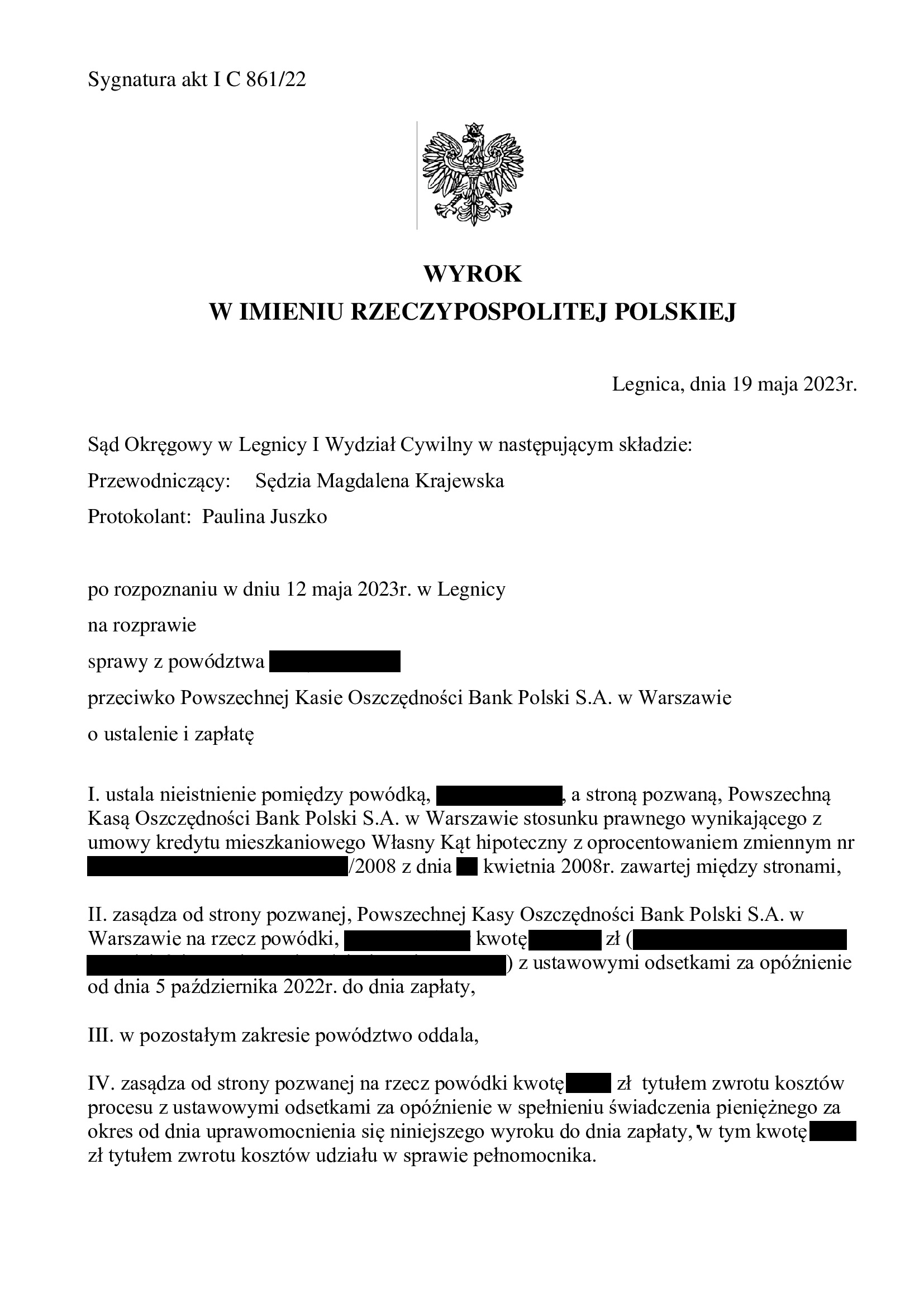

Nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2008 r. zawartej z PKO BP - wyrok SO Legnica z 19.05.2023 r.

Nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w kwietniu 2008 r.

Wyrokiem z dnia 19.05.2023 r., Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 861/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził od banku na rzecz Klientki Kancelarii zwrot dochodzonych kwot.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

W ustnym uzasadnieniu Sąd wskazał na brak jakiejkolwiek informacji o ryzyku kursowym, a także nieuczciwość klauzuli denominacyjnej.

Pozew został wniesiony w listopadzie 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

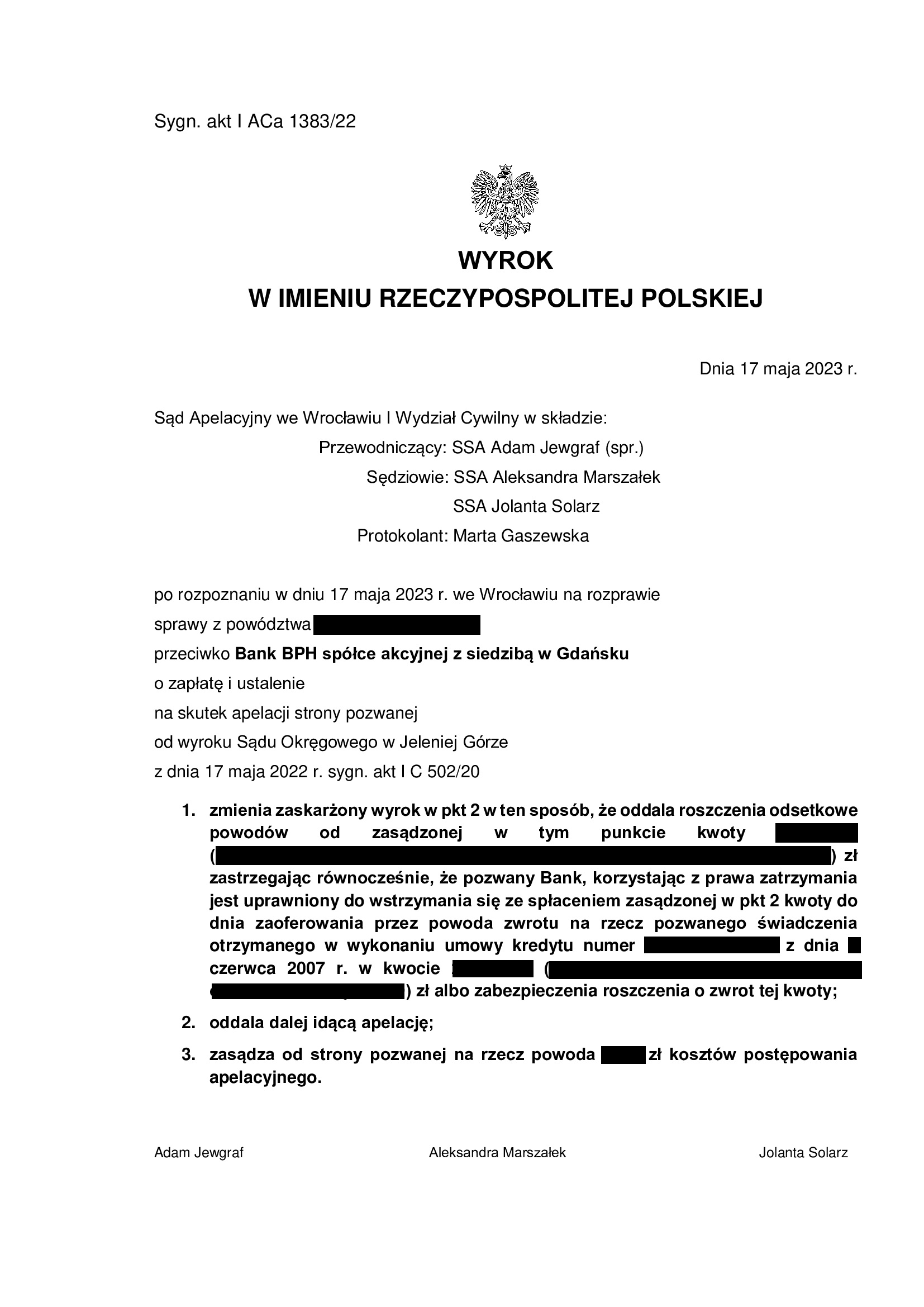

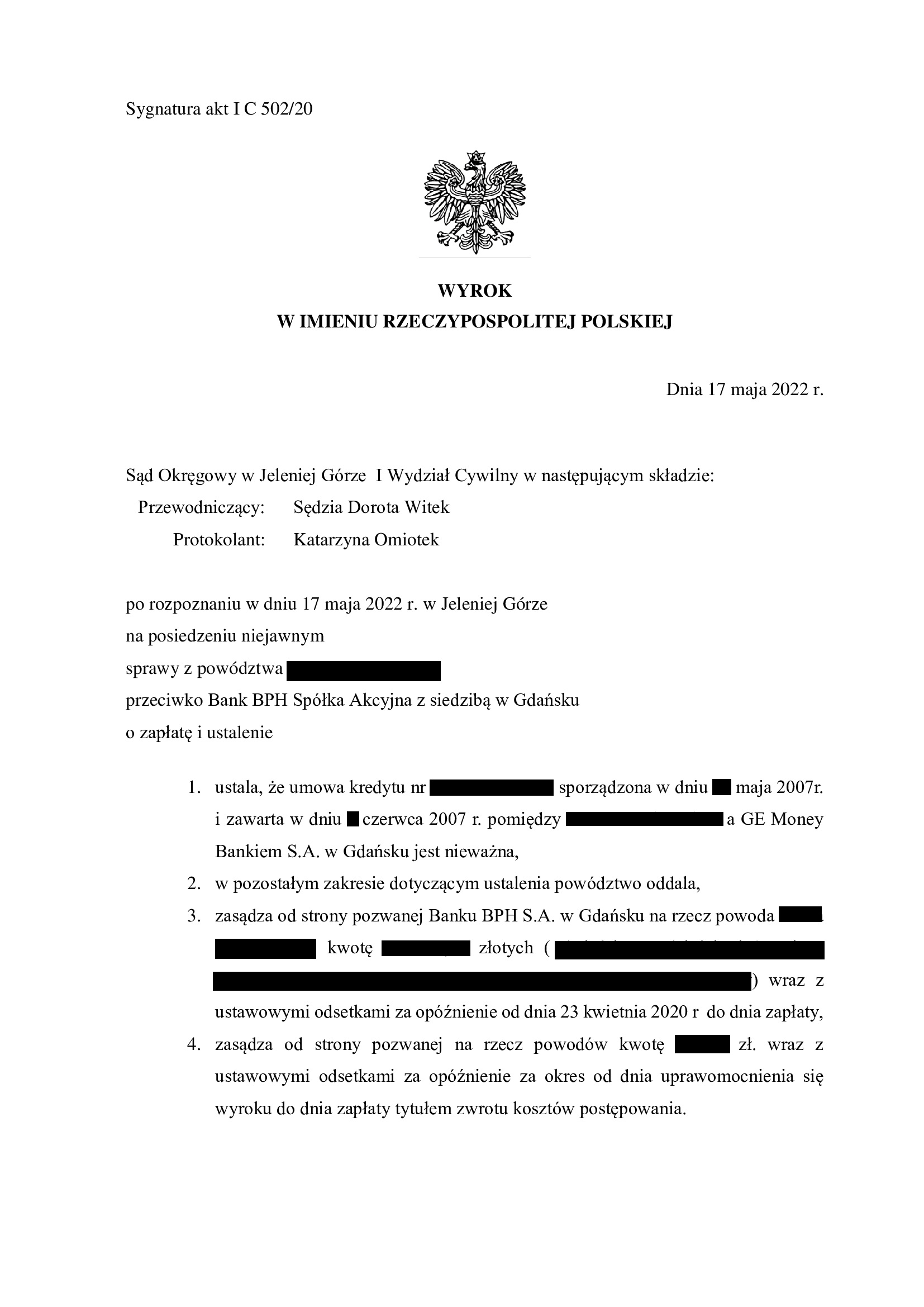

PRAWOMOCNA nieważność umowy kredytu z czerwca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 17.05.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Bankowi BPH – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 17.05.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf – spr., SSA Aleksandra Marszałek, SSA Jolanta Solarz), w sprawie o sygn. akt I ACa 1383/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił podniesiony przez bank w postępowaniu II instancyjnym zarzut zatrzymania. Bank został obciążony kosztami postępowania apelacyjnego.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła szereg pism i zastrzeżeń odnoszących się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze I Wydział Cywilny (SSO Dorota Witek) z dnia 17.05.2022 r., sygn. akt I C 502/20 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w kwietniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 16.05.2023 r.

Wyrokiem z dnia 16.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Dominika Romanowska), w sprawie o sygn. akt I C 631/19 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd oddalił roszczenie o zapłatę wobec uwzględnienia ewentualnego zarzutu potracenia podniesionego przez bank w toku sporu. W zakresie kosztów postepowania, Sąd je wzajemnie zniósł.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej oraz brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w maju 2019 r.

Czas trwania postępowania był efektem kilkukrotnego jego zawieszenia w oczekiwaniu na orzeczenia TSUE, a następnie uchwałę SN.

Finalnie, Sąd Apelacyjny uwzględnił zażalenie złożone przez Kancelarię i sprawa doczekała się terminu rozprawy, a następnie wyroku.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}