PRAWOMOCNA nieważność spłaconej umowy kredytu mPlan z września 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 08.05.2023 r.

Nieważność (przesłankowa) spłaconej umowy kredytu „mPlan” zawartej we wrześniu 2007 r. – wyrok Sądu Okręgowego w Legnicy z 8.05.2023 r.

Wyrokiem z dnia 8.05.2023 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 869/22 stwierdził przesłankowo, że umowa kredytu indeksowanego do CHF zawarta z dawnym BRE Bank (obecnie mBank) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot, jako nienależnych.

Pierwotnie, w tej sprawie w dniu 16.06.2021 r. wydany został przez Sąd Okręgowy w Legnicy wyrok ustalający nieważność umowy kredytu oraz zasądzający dochodzone kwoty (sygn. I C 206/20).

Jednakże, wskutek apelacji banku, wyrok Sądu I instancji został uchylony w całości przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 9.03.2022 r. (sygn. I ACa 1183/21, SSA Andrzej Połata).

Kancelaria zaskarżyła zażaleniem wyrok Sądu II instancji do Sądu Najwyższego. Jednakże zażalenie zostało oddalone przez Sąd Najwyższy postanowieniem z dnia 10.08.2022 r. (sygn. III CZ 209/22, SSN Dariusz Zawistowski – przew., SSN Monika Koba, SSN Agnieszka Piotrowska – spr.), pomimo że podobnych sytuacjach Sąd Najwyższych zażalenia składane przez Kancelarię były uwzględniane.

W konsekwencji, sprawa wróciła do Sądu Okręgowego z wytycznymi Sądu Apelacyjnego i wskazaniem na możliwość przeliczenia spłat kursem średnim NBP.

W sprawie zostało złożone obszerne pismo procesowe, w którym odwołując się do orzecznictwa krajowego, w tym aktualnego stanowiska SN oraz obszernego orzecznictwa TSUE – wykazane zostało, że próba uzupełniania umowy kredytu kursem średnim NBP, jest niedopuszczalna. Powołany został m.in. wyrok TSUE z 8.09.2022 r. (sygn. C-80/21 do C-82/21), który okazał się być dla Sądu Okręgowego kluczowy przy ponownym rozpatrywaniu sprawy.

Trzeba także wskazać, że w toku ponownego postępowania przed Sądem I instancji, Klienci przedterminowo spłacili kredyt i odpadł interes prawny do popierania powództwa o ustalenie. W związku z tym, powództwo zostało zmodyfikowane w ten sposób, że cofnięte zostało żądanie ustalenia, zaś żądanie zapłaty ograniczono do nadwyżki ponad wypłacony kapitał. Poprzedzone to zostało potrąceniem wypłaconego przez bank kapitału kredytu (jako nienależnego świadczenia) ze świadczeniami kredytobiorców tytułem spłat.

W efekcie, wyrokiem z dnia 8.05.2023 r. Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz) zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorców ponad otrzymany kapitał.

W ustnym uzasadnieniu, Sąd wskazał, że umowa była od początku nieważna, a świadczenia ustalone w sposób niejednoznaczny i uzależniony wyłącznie od decyzji banku, a powodowie nie zostali należycie poinformowani o ryzyku walutowym. Dodatkowo, po wyeliminowaniu warunku walutowego, nie jest możliwe uzupełnienie umowy, w tym kursem średnim NBP.

Sąd Okręgowy co prawda przeprowadził dowód z opinii biegłego na okoliczność wyliczenia roszczeń przy zastosowaniu kursu średniego NBP, ale ostatecznie wskazał, że wyroki TSUE są wiążące na równi z uchwałami Sądu Najwyższego, co skutkuje brakiem związania wskazaniami i wytycznymi Sądu Apelacyjnego. Sąd Okręgowy wskazał wprost, że na gruncie wyroku TSUE z 8.09.2022 r. (C-80/21 do C-82/21), nie jest związany wytycznymi i wskazaniami Sądu Apelacyjnego odnoszącymi się do możliwości zastosowania kursu średniego NBP.

Pozew został wniesiony w maju 2020 r.

Wyrok jest PRAWOMOCNY.

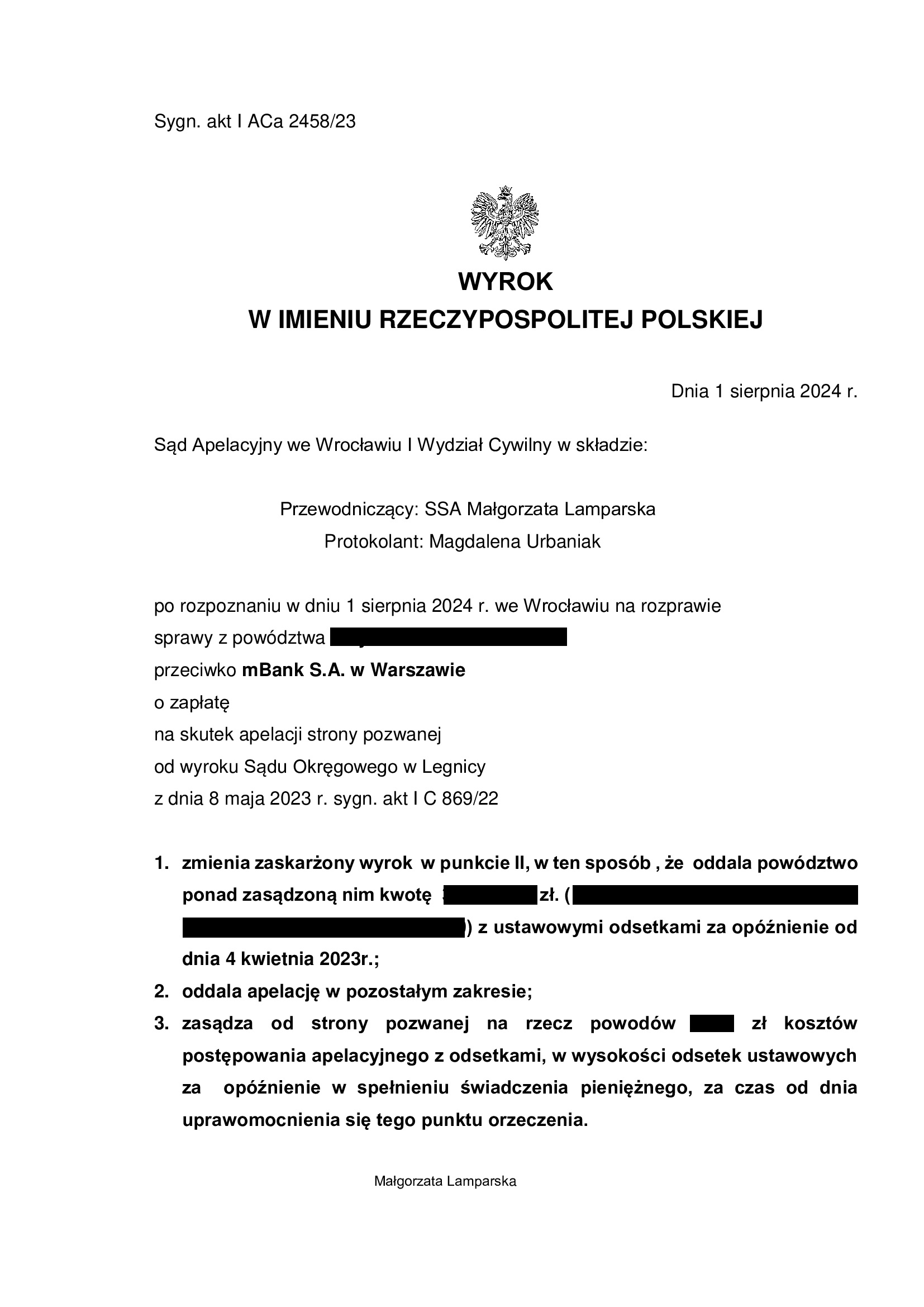

Apelacja banku została w 97% oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 1.08.2024 r., sygn. I ACa 2458/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu mPlan z kwietnia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 28.04.2023 r.

Nieważność umowy kredytu indeksowanego typu „mPlan” zawartej z dawnym BRE Bank w kwietniu 2008 r.

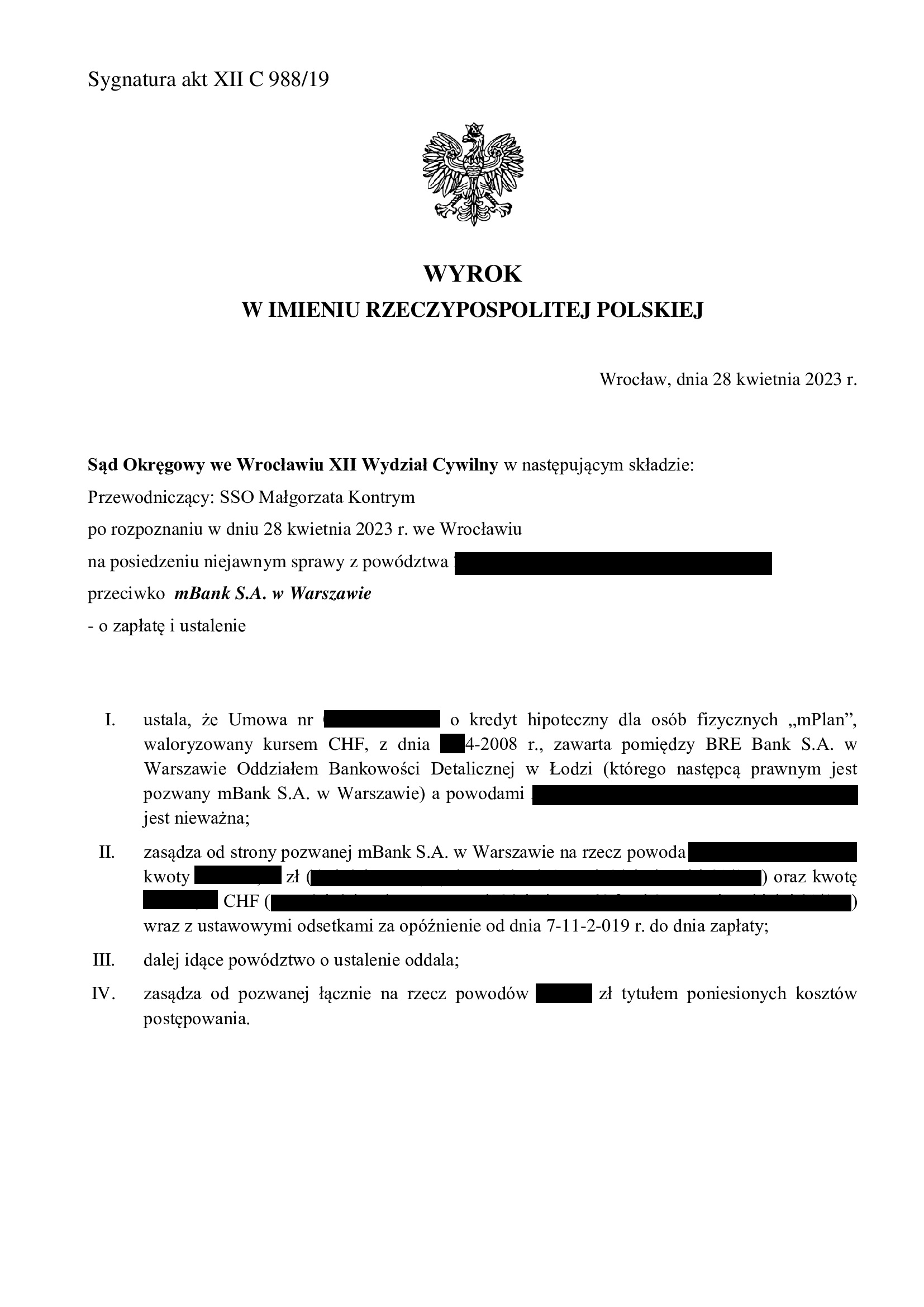

Wyrokiem z dnia 28.04.2023 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 988/19 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk stron na piśmie. Treść wyroku pozwala przyjąć, że Sąd w całości uwzględnił zarzuty i roszczenia wywiedzione w sprawie.

Pozew został wniesiony w listopadzie 2019 r.

Czas trwania postępowania wydłużył się znacząco ze względu na pandemię i przeprowadzony dowód z opinii biegłego, który finalnie okazał się nieprzydatny dla rozstrzygnięcia.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

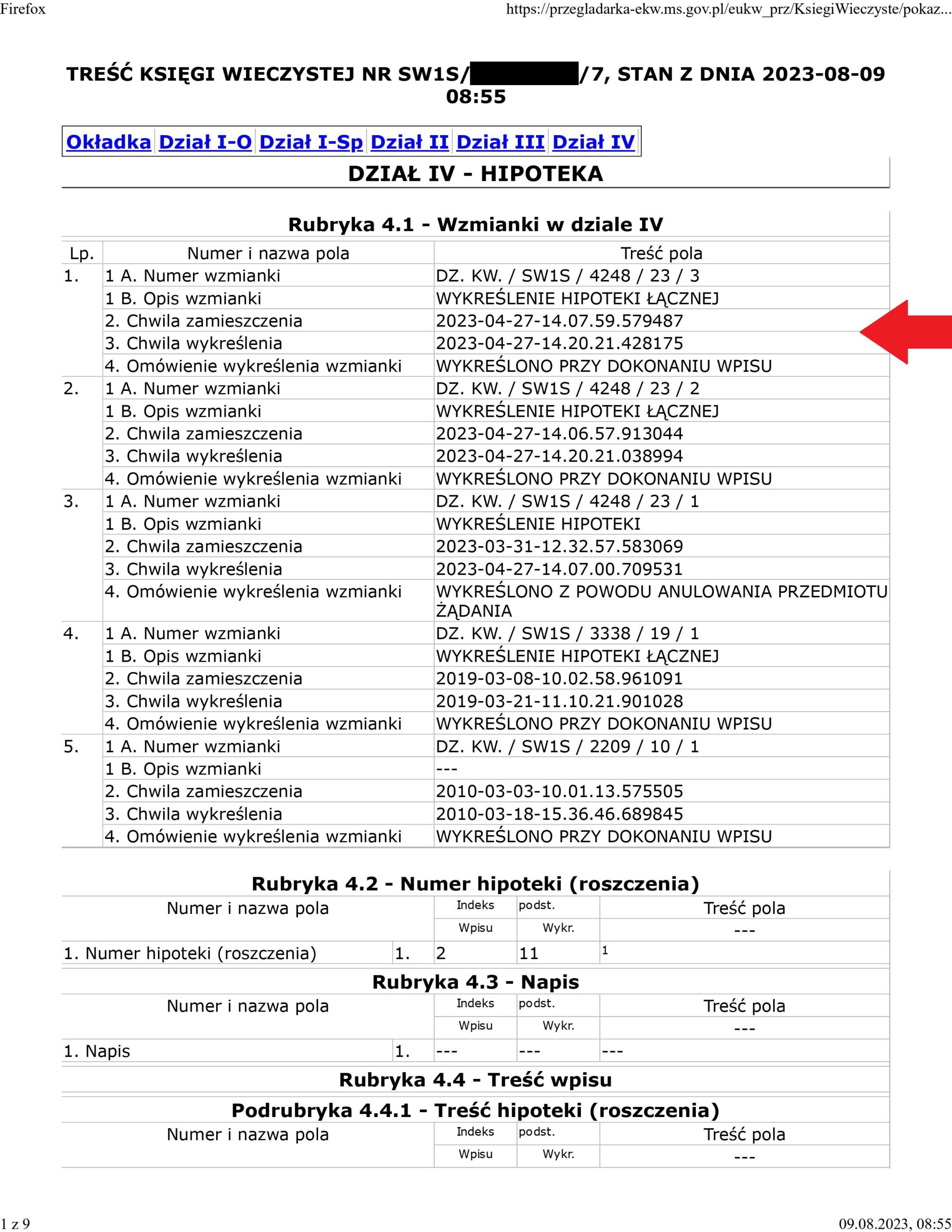

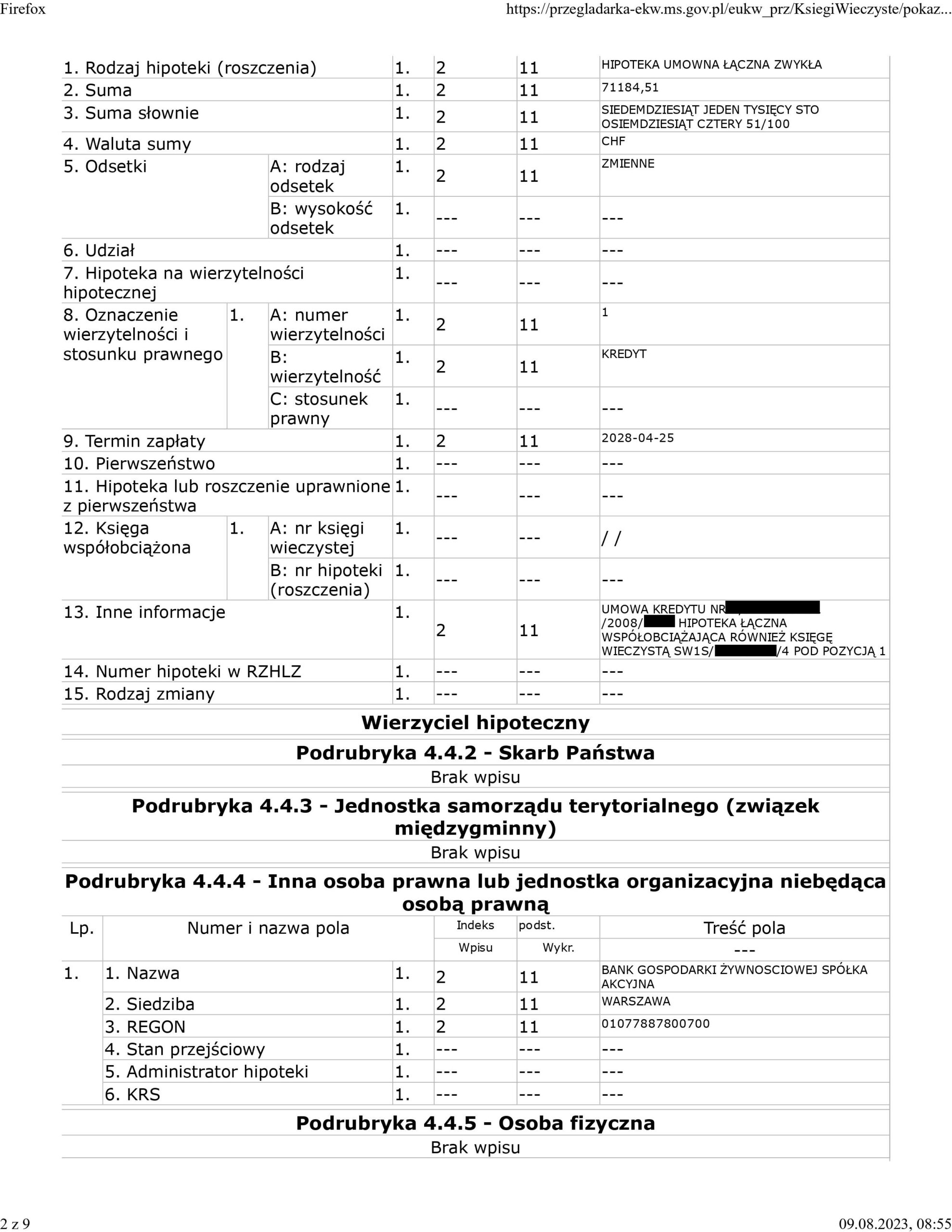

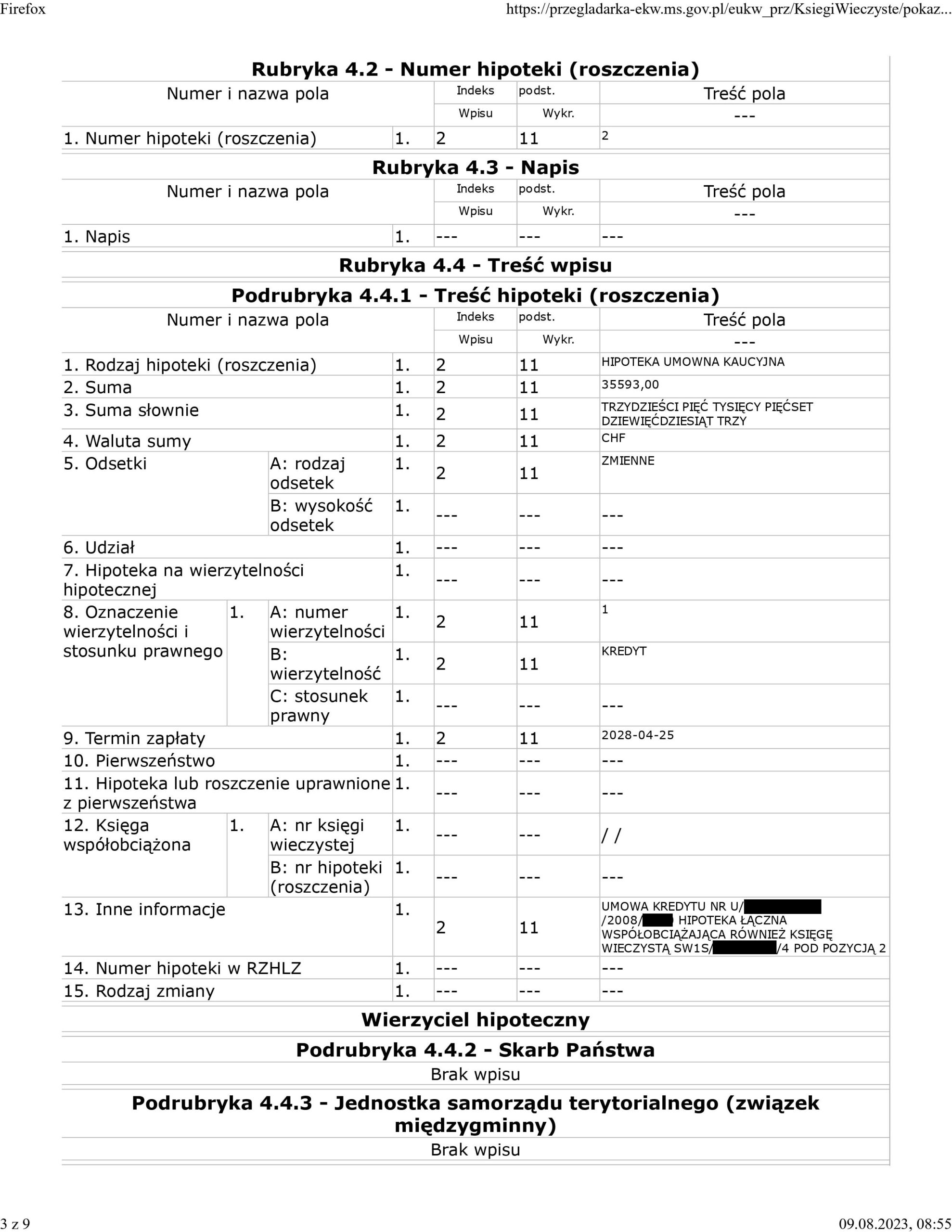

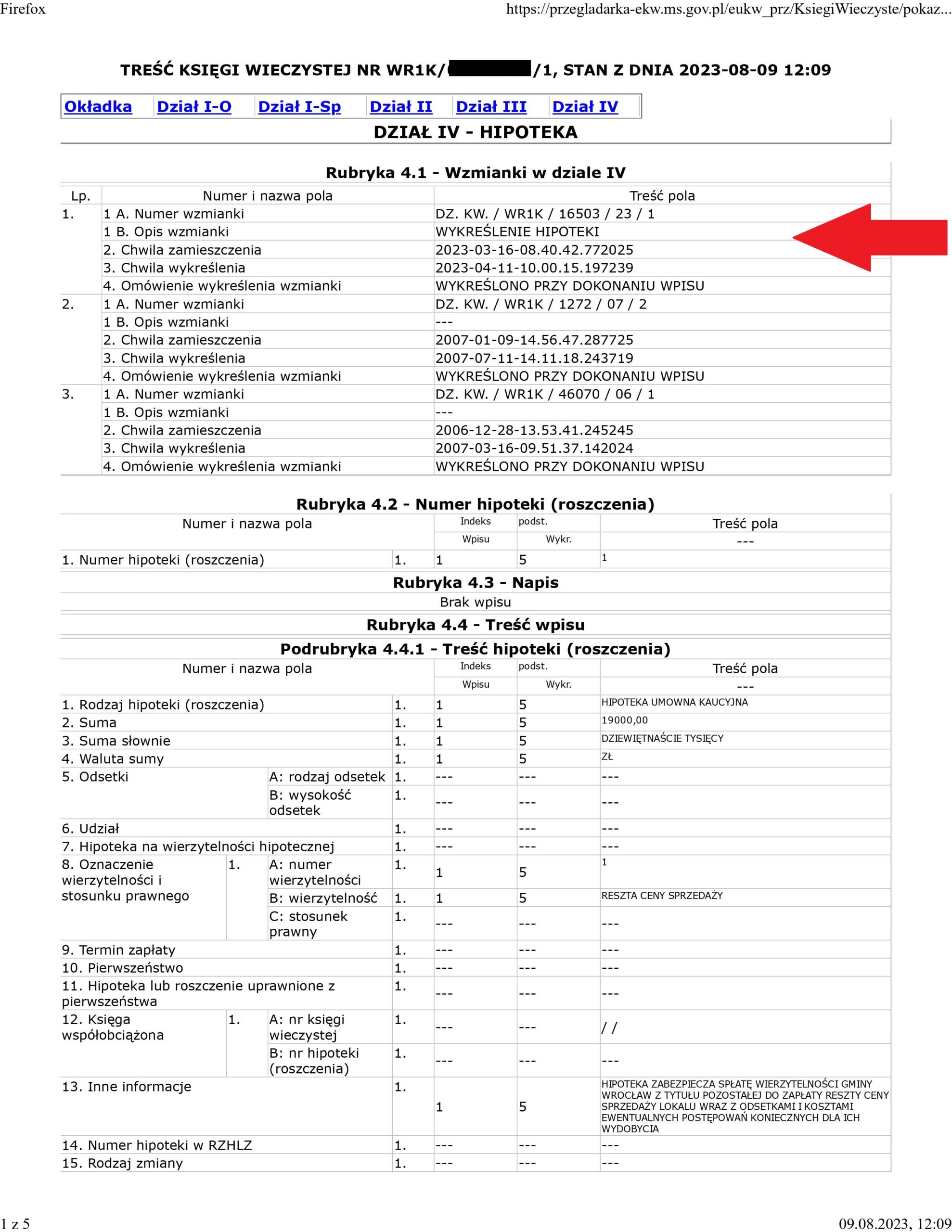

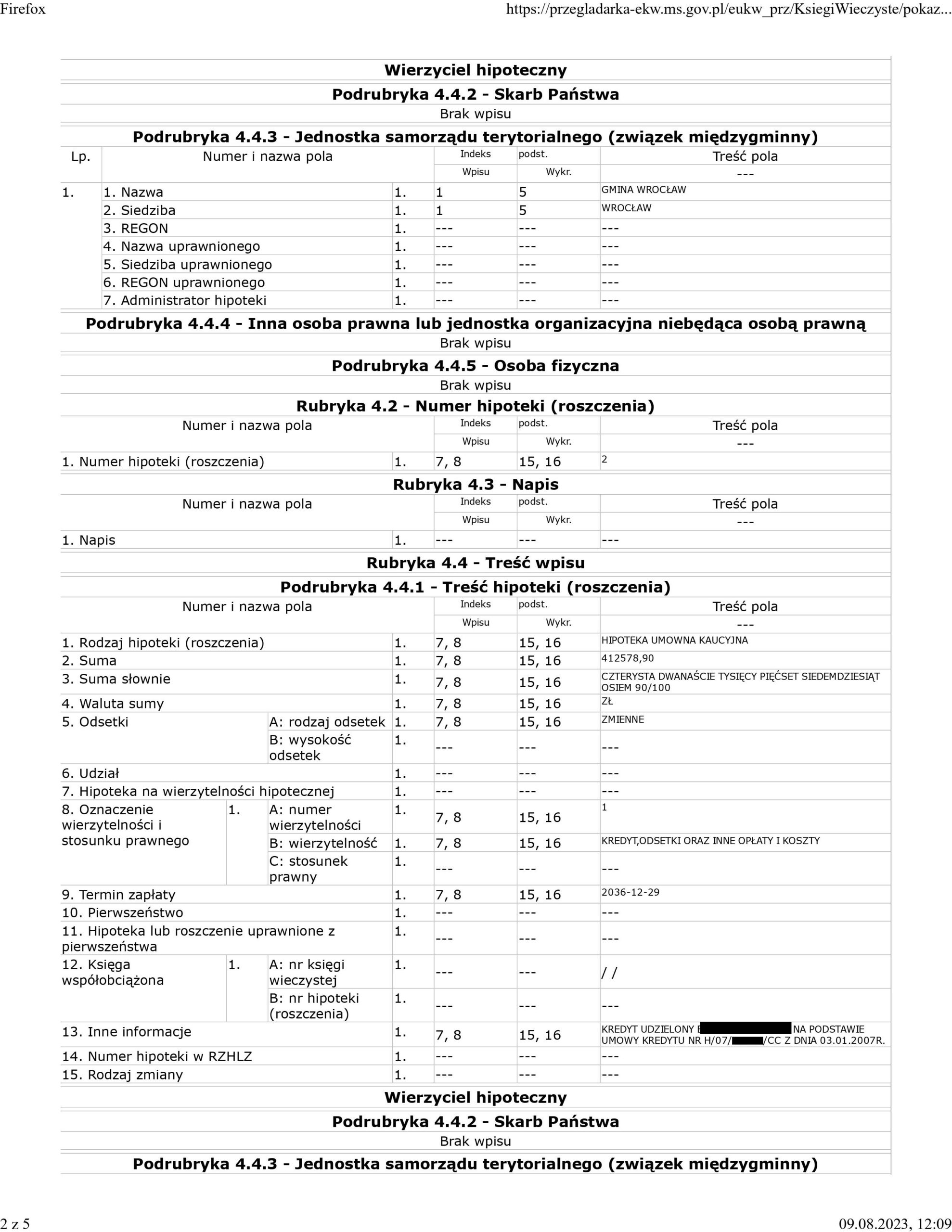

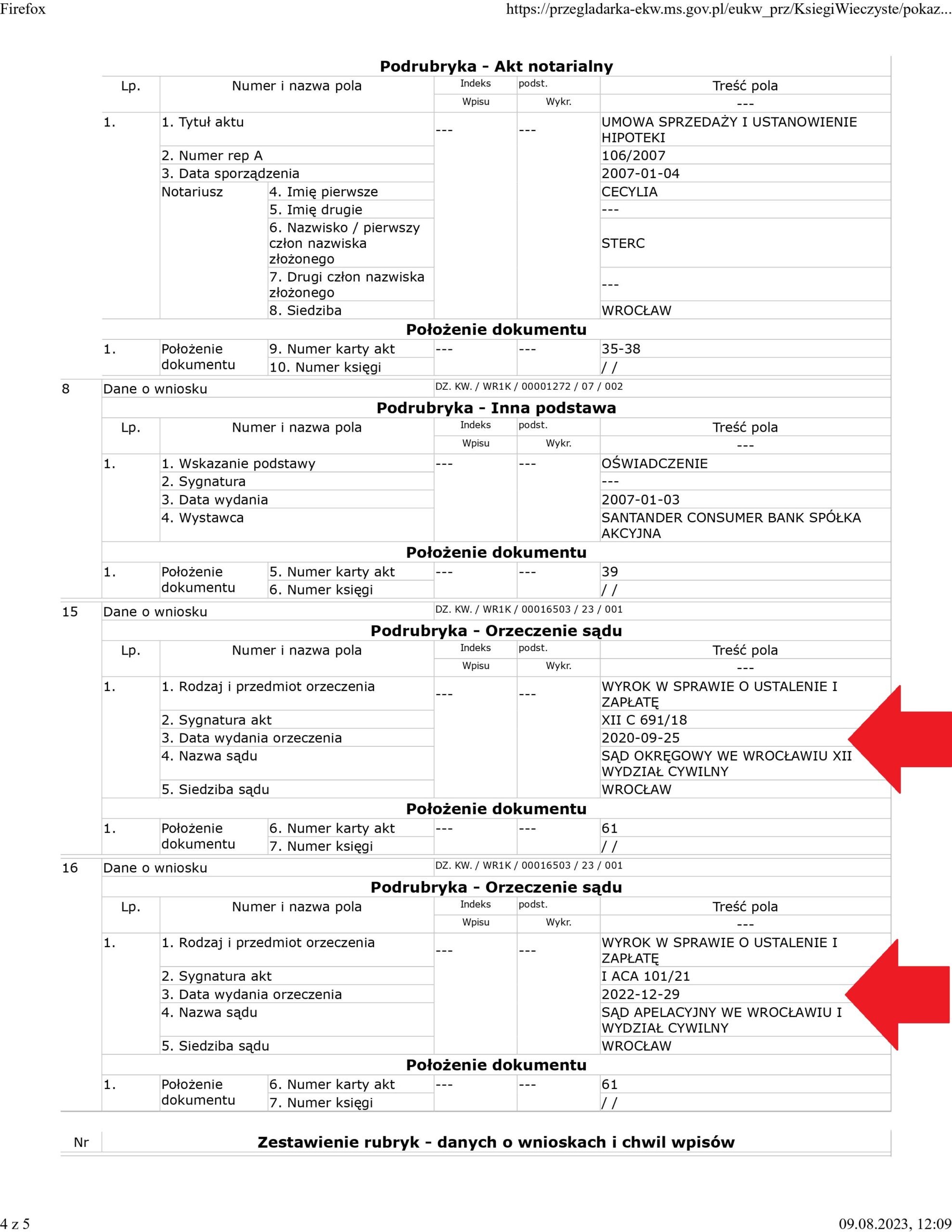

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. BGŻ (postanowienie Sądu Rejonowego w Świdnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Bankiem Gospodarki Żywnościowej (aktualnie BNP Paribas Bank Polska), której nieważność została prawomocnie ustalona przez SO Świdnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Świdnicy w dniu 27.04.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z ksiąg wieczystych nieruchomości hipotekę łączną zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Świdnica) zapadł 28.11.2022 r.

Bank nie wnosił apelacji.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z sierpnia 2006 r. zawartej z Santander Consumer Bank - wyrok SO Opole z 27.04.2023 r.

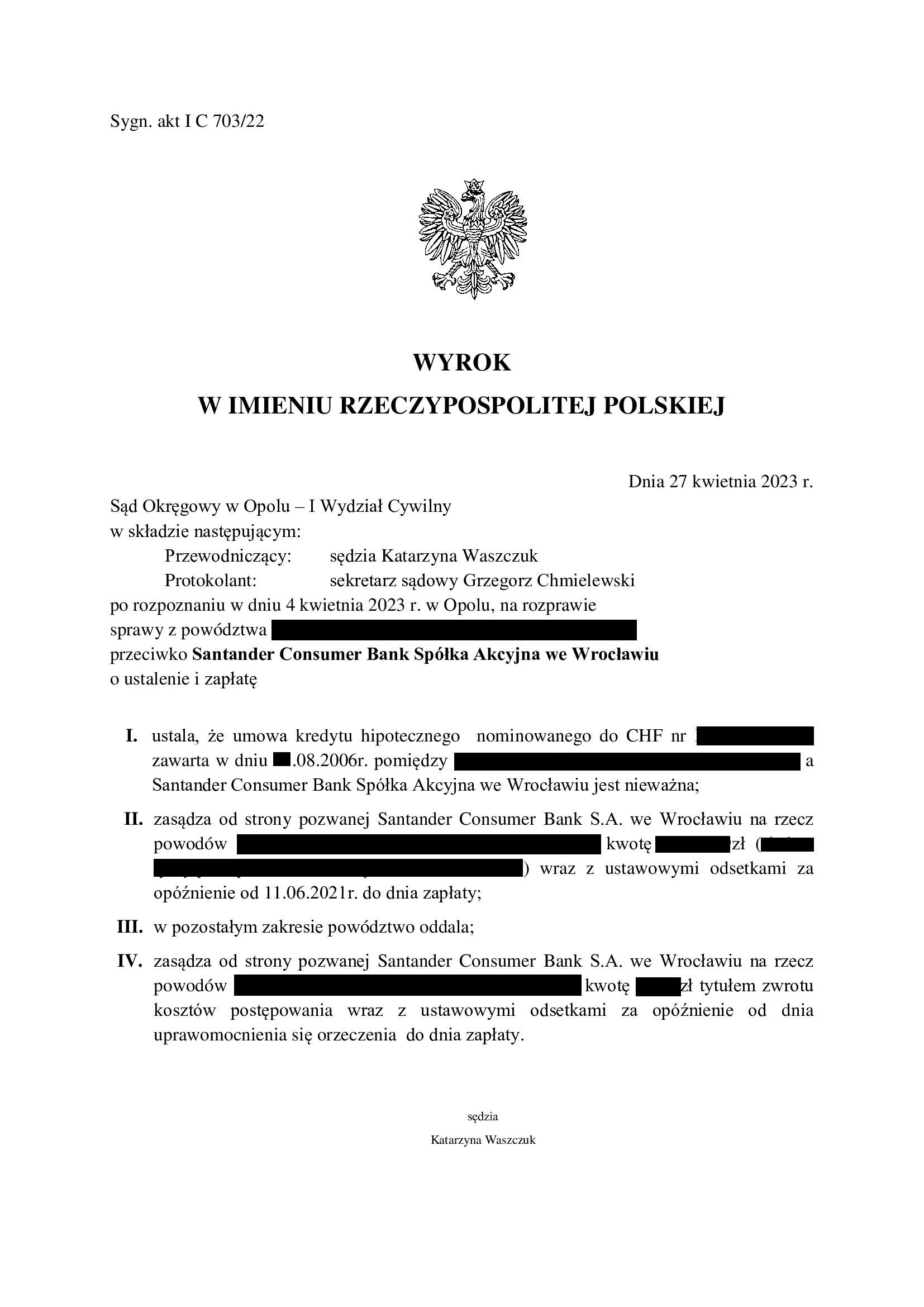

Nieważność umowy kredytu hipotecznego zawartej w sierpniu 2006 r. z Santander Consumer Bank – wyrok Sądu Okręgowego w Opolu z 27.04.2023 r.

Wyrokiem z dnia 27.04.2023 r., Sąd Okręgowy w Opolu (SSO Katarzyna Waszczuk), w sprawie o sygn. akt I C 703/22, ustalił nieważność umowy kredytu indeksowanego „nominowanego”) do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia wezwania.

W ustnym uzasadnieniu, Sąd wskazał, że bank zastrzegł na swoją rzecz uprawnienie do jednostronnego kształtowania świadczeń stron, a także zaoferował produkt niosący nieograniczone ryzyko walutowe, o którym powodowie nie zostali wcale poinformowani.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w marcu 2022 r.

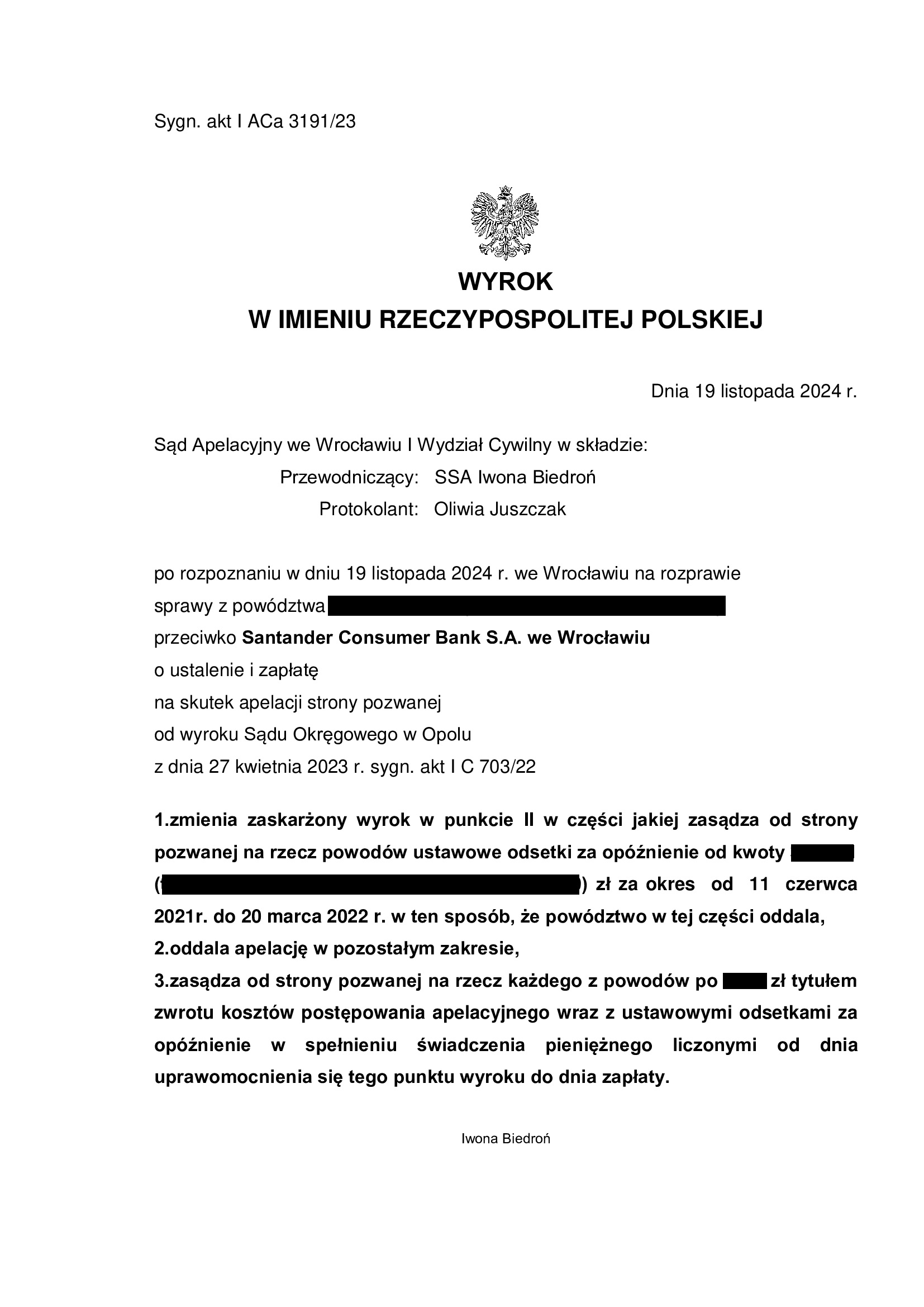

Wyrok jest PRAWOMOCNY. Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 19.11.2024 r., sygn. akt I ACa 3191/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

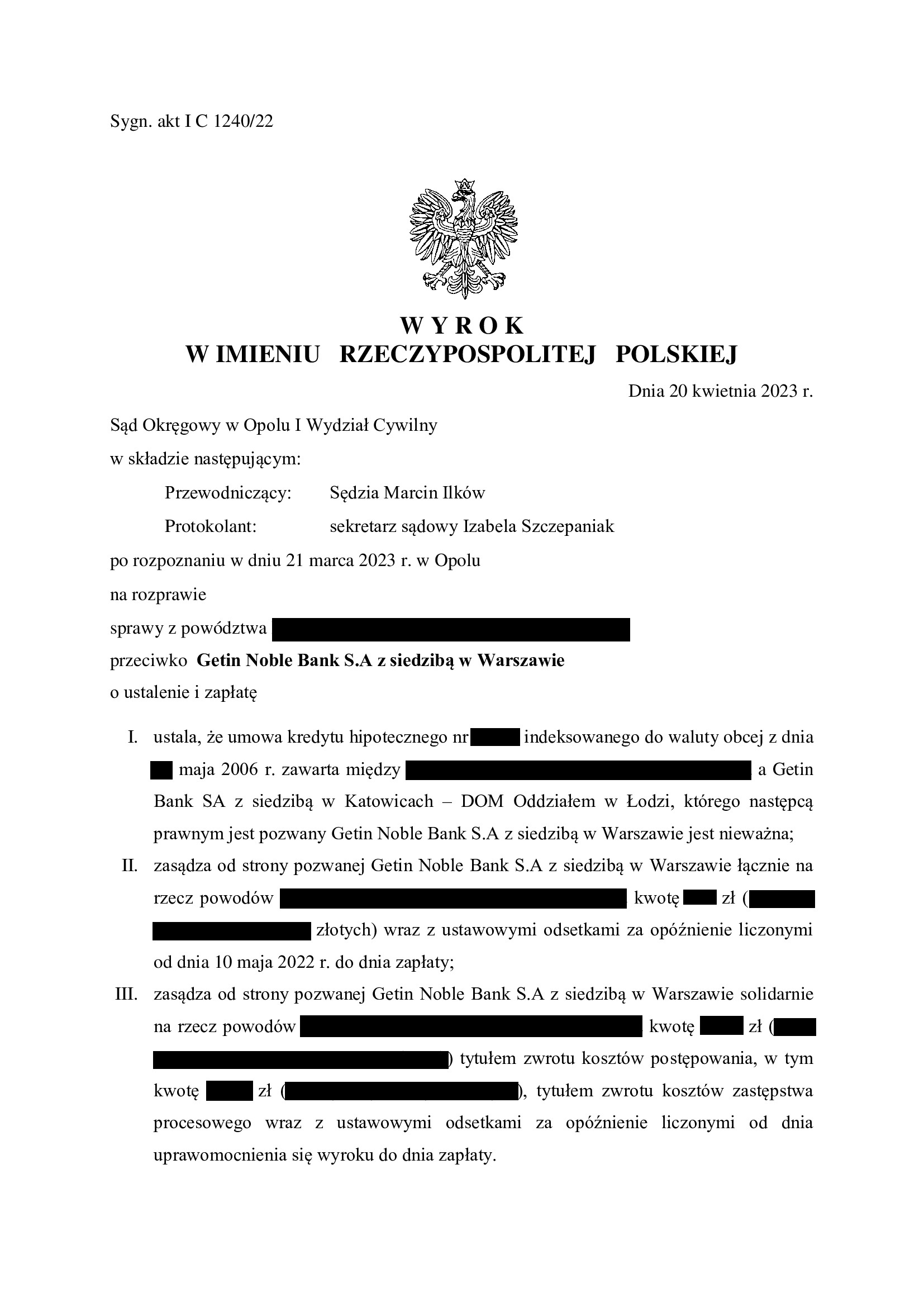

Nieważność umowy kredytu z maja 2006 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Opole z 20.04.2023 r.

Nieważność umowy kredytu hipotecznego zawartej z d. GETIN Bank w Katowicach – DOM Oddział w Łodzi (aktualnie Getin Noble Bank w restrukturyzacji) w maju 2006 r. – wyrok Sądu Okręgowego w Opolu z 20.04.2023 r.

Wyrokiem z dnia 20.04.2023 r., Sąd Okręgowy w Opolu (SSO Marcin Ilków), w sprawie o sygn. akt I C 1240/22 ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank w Katowicach – DOM Oddział w Łodzi i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Kolejny raz trzeba niestety stwierdzić, że wyrok jest trochę „musztardą po obiedzie”, gdyż jest wysoce prawdopodobne, że bank ten upadnie jeszcze w bieżącym roku.

Jednakże, w razie uzyskania prawomocnego wyroku ustalającego, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Pozew został wniesiony w czerwcu 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Santander Consumer Bank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków we Wrocławiu)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z Santander Consumer Bankiem, której nieważność została prawomocnie ustalona przez SA Wrocław (wskutek uwzględnienia apelacji wniesionej przez Kancelarię i zmiany wyroku SO Wrocław, który „tylko odfrankowił” umowę).

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 11.04.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 25.09.2020 r.

Wyrok II instancji (SA Wrocław) zapadł 28.02.2022 r.

{kind=link}

{kind=link}

{kind=link}

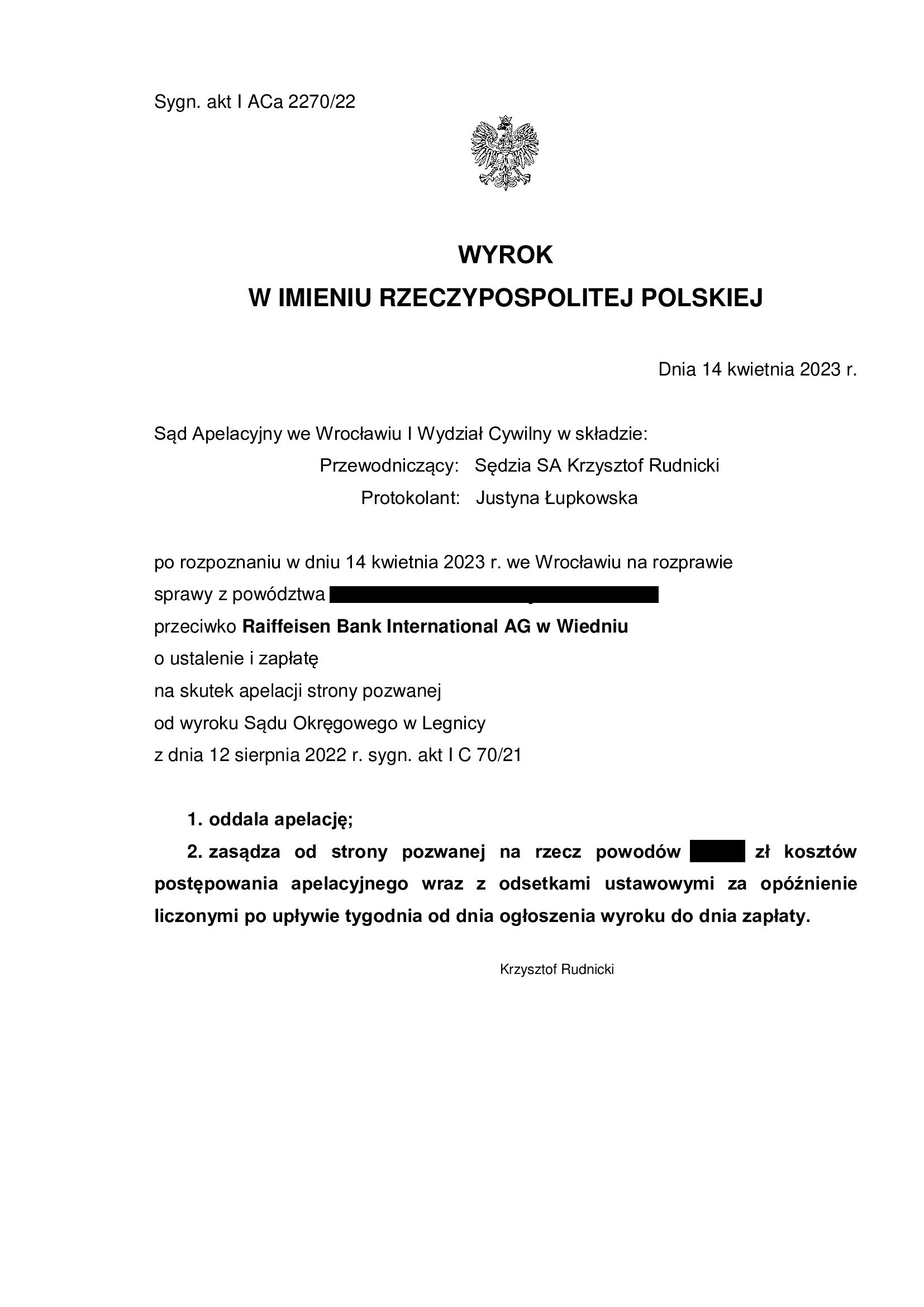

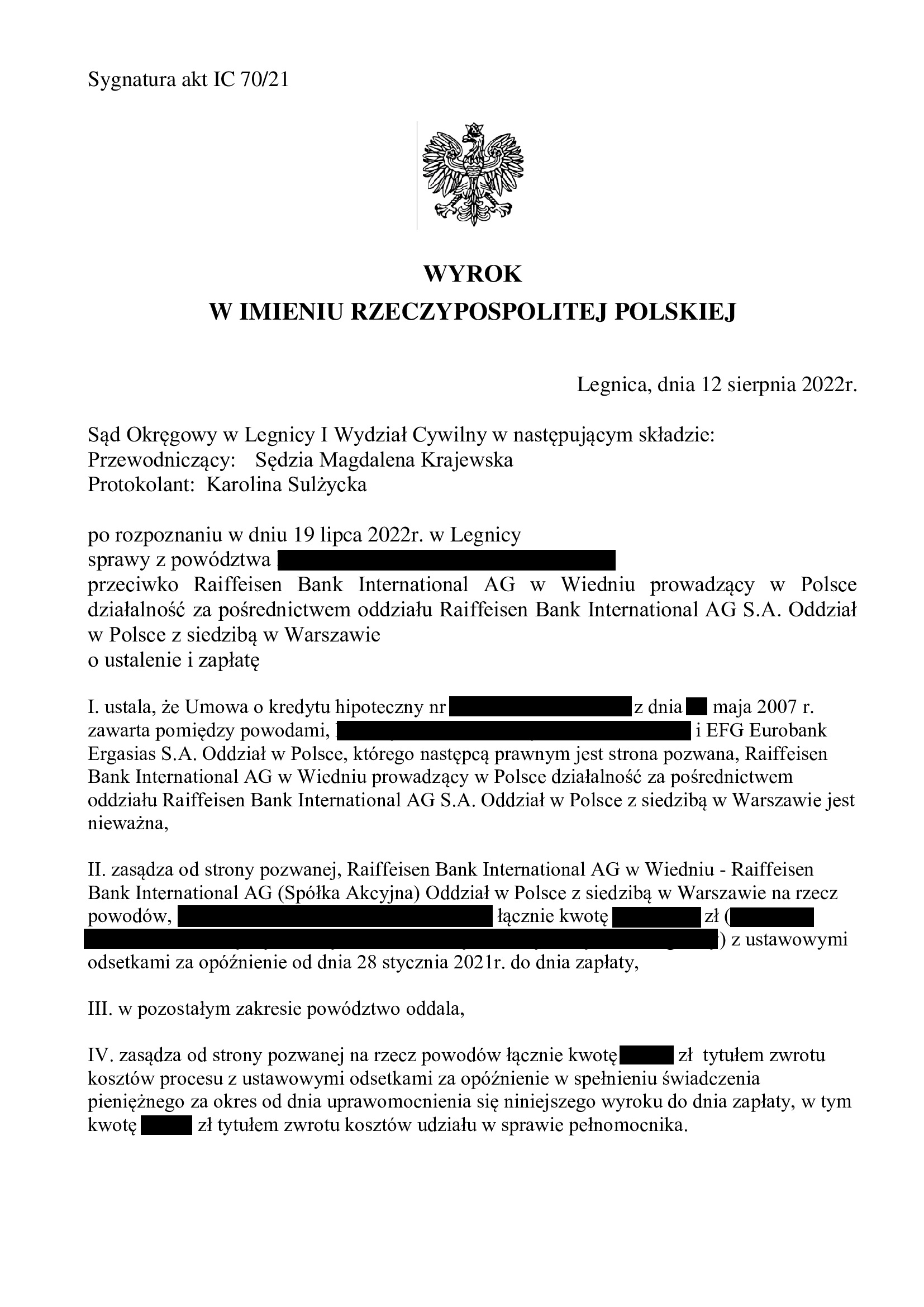

PRAWOMOCNA nieważność umowy kredytu z maja 2007 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SA Wrocław z 14.04.2023 r.

Wyrokiem z dnia 14.04.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Krzysztof Rudnicki), w sprawie o sygn. akt I ACa 2270/22 oddalił w całości apelację Raiffeisen Bank International AG w Wiedniu od wyroku z dnia 12.08.2022 r. wydanego przez Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 70/21.

Wyrokiem Sądu I instancji ustalone zostało, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami ustawowymi od dnia wniesienia pozwu.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w styczniu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia dalszych wpłat kredytobiorców, a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

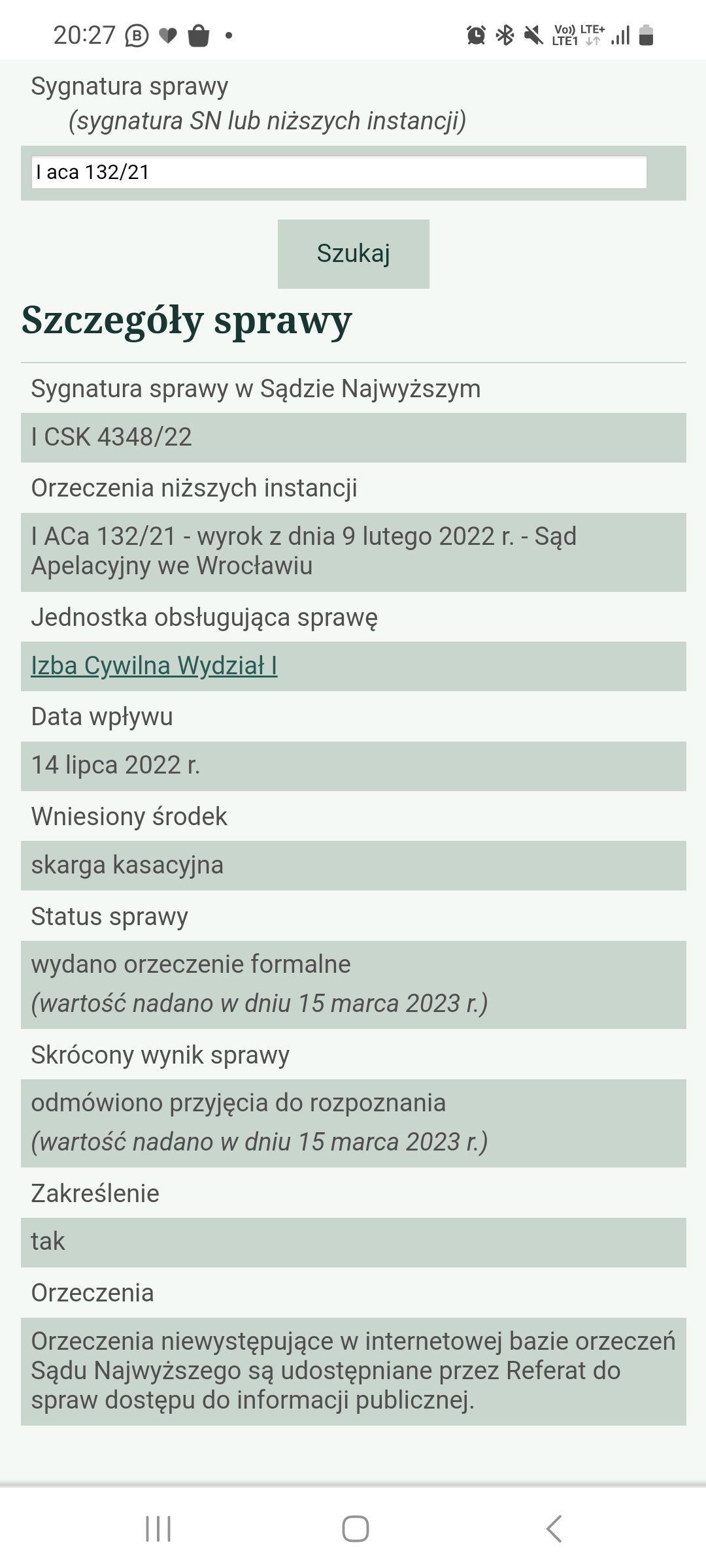

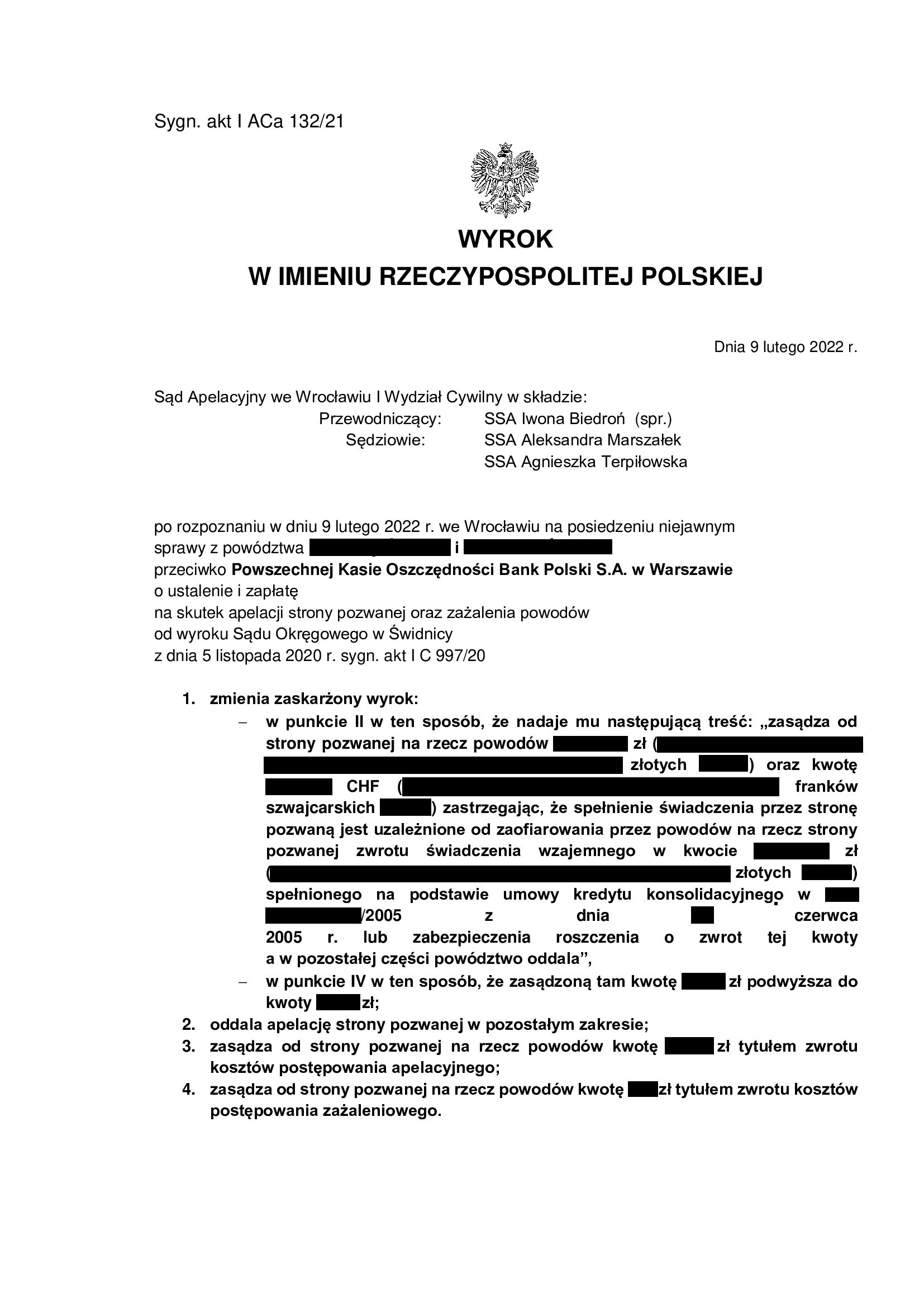

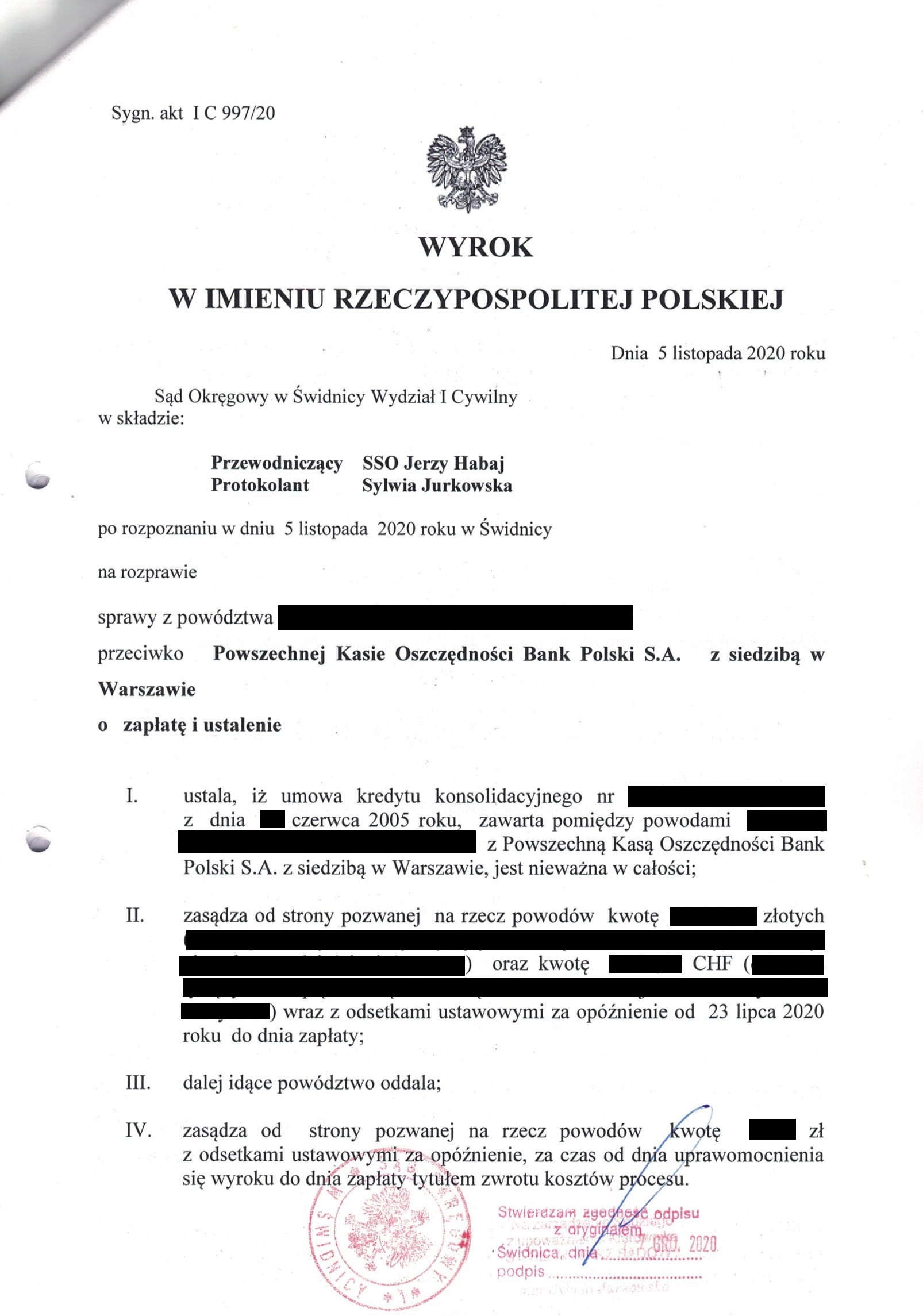

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko PKO BP (umowa kredytu konsolidacyjnego z 2005 r.) - postanowienie SN z 15.03.2023 r.

15.03.2023 r. w sprawie I CSK 4348/22 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej PKO BP.

Wyrok jest ostateczny.

Umowa kredytu ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 5.11.2020 r. (I C 997/20), wydany wskutek pozwu złożonego w lipcu 2020 r.

(2) Wyrok Sądu II instancji – 9.02.2022 r. (I ACa 132/21), wydany wskutek apelacji banku, która została w całości oddalona.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

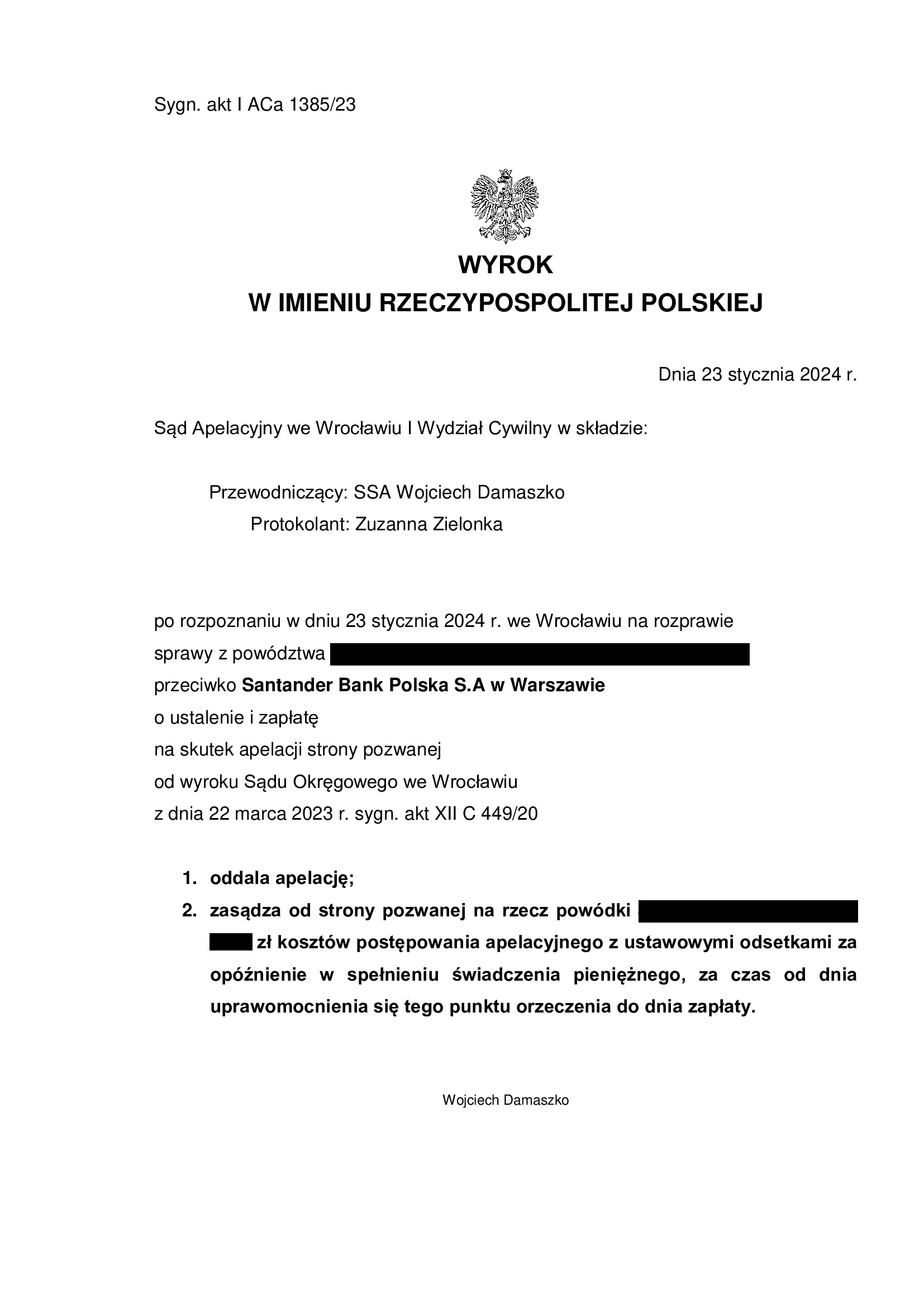

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z września 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 22.03.2023 r.

Wyrokiem z dnia 22.03.2023 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 449/20 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej we wrześniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd oddalił roszczenie o zapłatę uwzględniając ewentualny zarzut potrącenia podniesiony przez bank.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej, a także brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w kwietniu 2020 r., a w sprawie odbyły się 3 rozprawy.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona w całości wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 23.01.2024 r., sygn. I ACa 1385/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

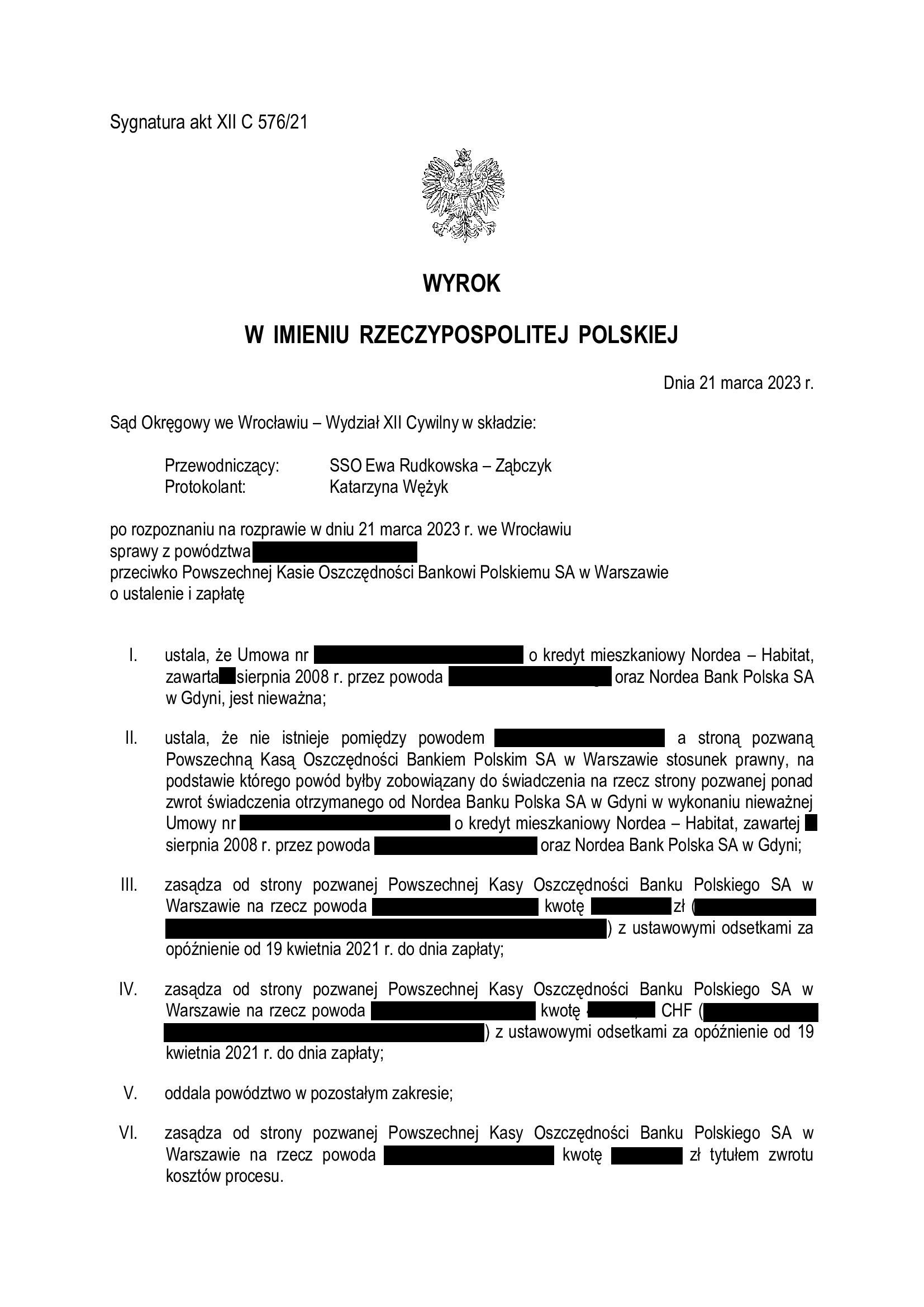

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z sierpnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 21.03.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy, zwłaszcza, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klienta Kancelarii.

Wyrokiem z dnia 21.03.2023 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 576/21 ustalił, że:

- umowa kredytu denominowanego Nordea-Habitat zawarta z dawnym Nordea Bank Polska w sierpniu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

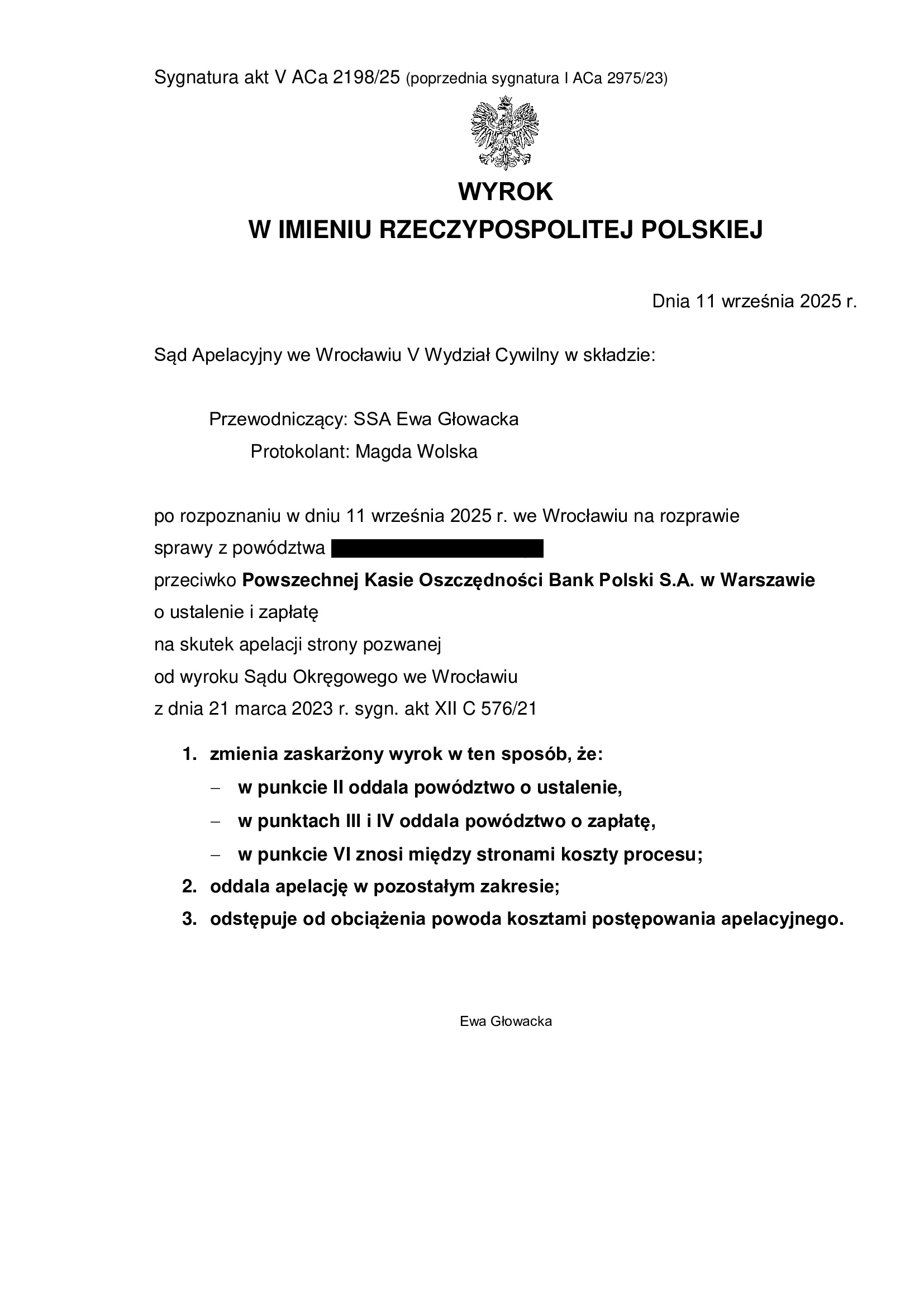

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz dziewiąty), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w kwietniu 2021 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona w zakresie ustalenia nieważności umowy kredytu oraz uwzględniona w zakresie szerokiego ustalenia „ochronnego” oraz w części zasądzającej (saldo) – wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 11.09.2025 r., sygn. V ACa 2198/25.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}